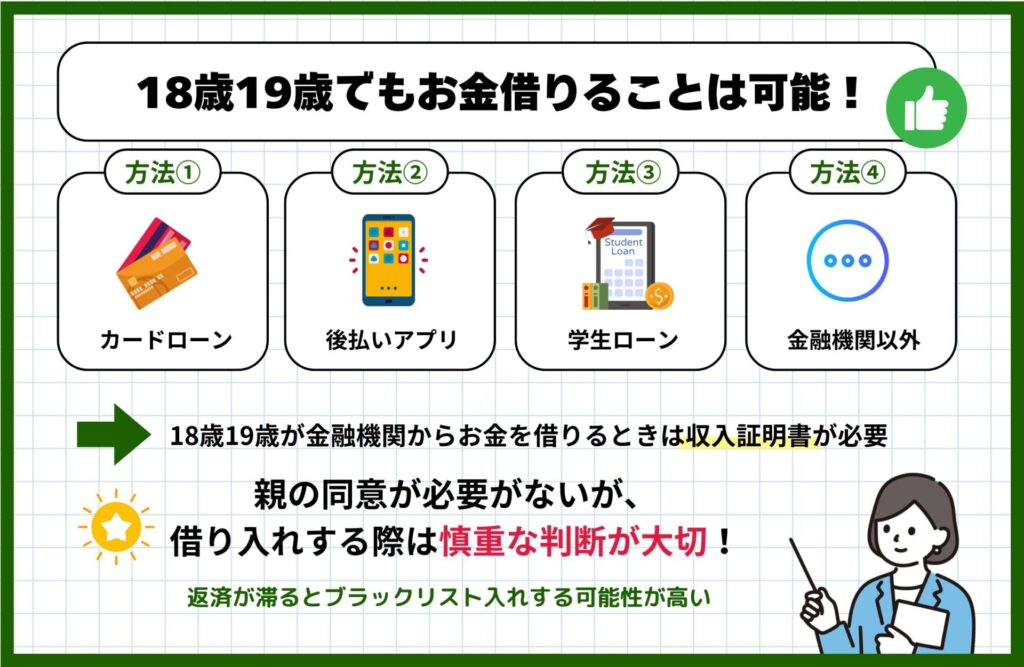

18歳でもお金を借りられるケースはありますが、消費者金融や銀行カードローンは「20歳以上」を条件とすることが多く、借入先は限られます。

成年年齢は18歳ですが、実際は収入状況や信用情報、提出書類の有無で可否と上限が決まるのが一般的です。

なお、急いでいるほどSNSの個人融資や無審査貸付など違法・高リスクの手口に近づきやすいため、正規の制度と安全な代替手段から検討する必要があります。

この記事では、「18歳でお金を借りること」について以下の内容を中心に解説していきます。

- 18歳で借りられる先の現実

- 学生と社会人での違い

- 現実的な借入方法10選

- 絶対に避けたい危険な手口

- 公的制度と相談先の整理

必要金額と期限を整理したうえで、返済可能性と安全性を両立できる選択肢を見極める際の参考としてご活用ください。

【18歳19歳がお金借りる方法おすすめ2選】

| カードローン | 公式サイト | 対象年齢 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|---|

| プロミス | 公式サイト | 18~74歳 | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| アスト | 公式サイト | 18歳以上 | 14.9285~17.9215% | 100万円(20歳未満は20万円まで) | 最短30分 | 最短即日 |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

18歳でもお金を借りられるケースはあるが借入先が限られる

18歳は成年のため契約自体は可能ですが、実際にお金を借りられる先は多くありません。

年齢条件に加えて収入や信用情報、提出書類の有無で審査結果が分かれ、現実的な選択肢が絞られます。

まずは「どこなら現実的に借りられるか」を整理し、借入以外の手段(売却、支援制度、家族への相談)も同時に検討することが重要です。

18歳の借入可否の目安を、代表的な選択肢で比較すると次のとおりです。

| 選択肢 | 18歳の利用可否 | 主な条件・必要書類 | 注意点 |

|---|---|---|---|

| 消費者金融(カードローン等) | 原則不可(多くが20歳以上) | 本人確認書類、収入証明など | 例外は少なく、公式条件の確認が必須 |

| 銀行カードローン | 多くが不可(年齢条件が厳しめ) | 本人確認書類、勤務情報など | 審査が長めになりやすい |

| 学生ローン | 可の場合あり(18歳以上の学生) | 学生証、本人確認書類、場合により収入証明 | 返済計画が立てにくいと審査に通らないこともある |

| クレジットカードのキャッシング | 可の場合あり(カード発行・枠付与が前提) | 本人確認書類、申込情報 | 金利が高めで、枠が付かないこともある |

| 公的貸付(生活福祉資金など) | 世帯状況により相談可能 | 世帯収入の資料、事情説明書類など | 即日ではないことが多い |

18歳の借入は「年齢よりも返済能力の裏付け」が分かれ目になり、使える制度やサービスを見極める必要があります。

18歳は成年扱いだが収入状況により利用できる借入先が大きく変わる

18歳は成年でも、借入先が見るのは年齢より収入の安定性であり、アルバイトか正社員かで利用できる金融サービスが大きく変わります。

貸し手は返済不能リスクを避けるため、勤務先の有無や勤続期間、毎月の収入額などから返済能力を判断します。

この判断は審査で行われ、申込情報に加えて本人確認書類の提出が求められ、場合によっては収入証明書類の提出も必要です。

たとえば、同じ18歳でも月数万円の短期アルバイト収入だけだと借入額は小さくなりやすく、審査自体が通りにくいケースがあります。

一方で、正社員として給与所得があり、在籍確認(勤務先に在籍しているかを確認すること)が取れる場合は、選択肢が増えることがあります。

なお、総量規制の対象となる貸金業者では年収の3分の1を超える借入は原則できないため、年収が低いほど借入上限も低くなるでしょう。

借りられるかどうかだけでなく、返済で生活が苦しくならないかまで含めて検討することが、安全面でも重要といえます。

消費者金融などは18歳では原則利用できないため代替手段が必要になる

消費者金融やカードローンは18歳では原則利用できないことが多く、別の資金調達手段を組み合わせる必要があります。

法律上は18歳で契約できても、金融会社は社内規定で申込年齢を20歳以上に設定していることが一般的です。

そのため「18歳 カードローン 例外」を探しても、実際には該当商品が見つからない、または条件がかなり限定される可能性があります。

代替手段としては、学生であれば学生ローンや奨学金、公的制度(生活福祉資金、自治体の独自融資)の相談が現実的です。

急ぎで現金が必要な場合は、質屋や買取サービスのように担保や売却で資金化する方法もありますが、手元の資産が減る点に注意が必要です。

一方で、SNSの個人融資や「無審査」をうたう貸付は違法業者の可能性が高く、18歳の利用は特に危険です。

借入先が限られる状況では、条件の緩さだけで選ぶのではなく、貸金業登録の有無や公式サイトの年齢条件を確認する姿勢が欠かせません。

学生18歳と社会人18歳では借入可能性が大きく異なる

18歳でも、学生か社会人かで収入の継続性と必要資金の性質が異なるため、借入の通りやすさや適した制度が変わります。

学生は収入が不安定になりやすく、審査では不利になりがちですが、学費や生活費に目的が限定される支援制度を利用できる余地があります。

具体的には奨学金が代表的で、学費負担が重い場合の選択肢として現実的です。

学生ローンや学生向けクレジットカードのキャッシング枠が付く場合もありますが、限度額は小さめで、金利や返済方法の確認が重要になります。

一方、社会人18歳は給与収入があるため、本人確認や勤務情報が整っていれば、学生より審査で評価されやすい傾向があります。

ただし、勤続が短い、手取りが少ない、他の支払い(携帯分割など)がある場合は、信用情報の見え方によって不利になることも…。

どちらの立場でも、借入を前提に動く前に「いつまでにいくら必要で、いつからいくら返せるか」を数字で置くことが、判断の精度を上げます。

18歳19歳でも即日融資可能!お金借りる消費者金融カードローンおすすめ2選

18歳19歳でも利用できるカードローンは、消費者金融2社のみです。

どちらも即日融資に対応しているため、急な出費で困ったときに役立ちます。

| カードローン | 対象年齢 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| プロミス | 18~74歳 | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| アスト | 18歳以上 | 14.9285~17.9215% | 100万円(20歳未満は20万円まで) | 最短30分 | 最短即日 |

上記以外のカードローンは対象年齢が20歳以上となっており、18歳と19歳は利用ができません。

選択肢は限られますが、どちらも利便性の高いサービスを提供しており、お金に困ったときに便利です。

プロミスは18歳から74歳まで申し込み可能!最短3分で審査・融資完了

プロミスはWeb完結に対応しており、業界トップクラスの早さで借り入れできます。

- 18歳から74歳まで申し込み可能

- 最短3分で審査・融資完了

- 無利息期間は初回借入日の翌日から適用

プロミスは対象年齢の幅が広く、18歳から74歳までの人なら申し込み可能です。

年齢制限はありますか?

引用元:【よくあるご質問】 年齢制限はありますか? – プロミス

18~74歳までのご本人に安定した収入のある方であればお申込いただけます。ただし、次のいずれかに該当する場合は除きます。

・高校生(定時制高校生および高等専門学校生も含む)

・収入が年金のみ

最短3分で融資可能というスピードの早さも魅力。在籍確認の電話連絡はないため、アルバイト先の人に内緒で借り入れできます。

無利息期間が用意されているのもメリットの一つ。無利息期間は契約日の翌日から適用されるケースが多いですが、プロミスは初回借入日の翌日から適用されます。

すぐに借り入れする予定がない人でも、無利息期間を無駄にする心配がなく安心です。

| 金利 | 4.5〜17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 18~74歳 |

アストは年齢上限なし!18歳19歳なら最短30分で審査完了、即日融資も可能

アストは貸付対象者の幅が広く、学生・パート・アルバイト・派遣社員でも申し込みできます。

- 年齢上限なし!18歳から借り入れ可能

- 審査は最短30分で完了、即日融資も可能

- 在籍確認は電話以外の方法も可

アストは年齢上限がなく、安定した収入があれば18歳から申し込みができます。

お申込みいただける方

満18歳以上で安定した収入のある方

引用元:ローンの種類について – アスト

20歳未満は限度額が20万円に制限されますが、20歳未満を対象にしたカードローンは数少ないので、お金に困っている18歳・19歳におすすめです。

申し込み方法はインターネット・電話・店舗の3種類があり、最短30分で審査が完了します。14時までに申し込み、18時までに必要書類を持参して来店できれば、即日融資が可能です。

審査では在籍確認が行われますが、電話以外の方法にも対応が可能です。職場に電話されたくない人は、申し込む際に相談しておきましょう。

また、返済日を自由に設定できるのも魅力の一つ。契約時に指定した日が毎月の返済日になるため、給料日の後に設定しておくと無理なく返済を続けられます。

ただし、全国エリアには対応しておらず、利用できるのは四国・中国・九州・沖縄の一部に限られるので注意しましょう。

| 金利 | 14.9285~17.9215% |

|---|---|

| 限度額 | 100万円(20歳未満は20万円まで) |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 満18歳以上 |

18歳がお金を借りる方法10選!現実的な選択肢はこれ

18歳でも資金を用意する方法はありますが、一般的なカードローンが使いにくいため「学生向け」「担保・売却」「公的制度」「家族」の順で現実性を見極めることが重要です。

急ぎかどうか、用途が学費・生活費か、返済原資(収入)があるかで最適解が変わるため、選択肢を並べて比較し、危険なルートを避けながら検討するのが安全です。

ここでは18歳がお金を借りる代表的な10の選択肢を整理していきます。

| 方法 | 目安のスピード | 審査・要件の特徴 | 向くケース |

|---|---|---|---|

| 学生ローン | 数日〜 | 学生証などが必要で、収入状況も見られる | 学生で少額を借りたい |

| クレジットカードのキャッシング | 即日〜 | カード発行済み・キャッシング枠付与が前提 | すでにカードを持っている |

| 質屋 | 即日 | 担保(品物)があれば原則審査なし | 手放したくない品がある |

| 買取サービス | 即日〜数日 | 売却で現金化(借金ではない) | 不要品を現金化したい |

| 後払い(BNPL等) | 即日 | 少額中心で利用上限が小さめ | 短期の立替が必要 |

| 生活福祉資金 | 数週間〜 | 低所得世帯など要件あり、社協が窓口 | 家計が苦しい |

| 緊急小口資金 | 数日〜数週間 | 緊急性と世帯状況で相談、即日性は低め | 当座の生活費が不足 |

| 自治体の独自融資 | 数週間〜 | 制度ごとに対象・条件が異なる | 居住自治体に制度がある |

| 奨学金 | 数週間〜数か月 | 学費・生活費目的、審査と手続きが必要 | 学生で学費負担が重い |

| 親に相談して借りる | 即日〜 | 利息負担が抑えやすく条件調整がしやすい | 安全性を最優先したい |

「急ぎ・少額・返済可能」の三条件がそろうほど選択肢は増えますが、無理な借入は避け、返済計画まで含めて選ぶことが大切です。

- 学生ローンは18歳以上の学生なら利用できる場合がある

- クレジットカードのキャッシングは18歳でも学生カードなら枠が付く場合がある

- 質屋は18歳でも担保があれば即日で現金を得られる

- 買取サービスは学生や社会人18歳でも手持ち品を売却してすぐに現金化できる

- アルバイト収入があれば少額の後払いサービスを利用できることもある

- 生活福祉資金は家計が苦しい場合に18歳でも利用できる可能性がある

- 緊急小口資金は18歳の学生や無職でも世帯状況によって相談可能になる

- 自治体の独自融資は18歳でも対象の制度がある場合がある

- 奨学金は学費や生活費の負担が重い18歳の学生に最も現実的な選択肢になる

- 親に相談して借りるのが18歳では最も安全かつ確実な方法

学生ローンは18歳以上の学生なら利用できる場合がある

18歳以上の学生であれば、学生ローンを利用できる場合があります。

学生ローンは学生を主な対象とした融資で、申込時に学生証の提示が求められるのが一般的です。

ただし、成年年齢が18歳になった後も、事業者によっては申込年齢を20歳以上に設定していることがあるため、公式サイトの条件確認が欠かせません。

審査では返済能力が見られ、アルバイト収入の有無、勤続期間、毎月の収入額などが判断材料になります。

たとえば、月数万円のアルバイト収入があり、借入希望額が少額であれば通る可能性がある一方、収入がほぼない場合は審査に通りにくくなると考えられます。

金利(利息)や返済方式は商品により差があり、少額でも返済が長引くと総返済額が増える点は要注意です。

また、貸金業者からの借入は貸金業法(貸金業者のルールを定める法律)の総量規制(原則として年収の3分の1超の貸付を制限)の対象となるため、年収が低いほど借入上限も低くなります。

学生ローンを検討する場合は、必要書類(本人確認書類・学生証・収入証明など)と、完済までの見通しを先に固めておくと判断しやすくなります。

クレジットカードのキャッシングは18歳でも学生カードなら枠が付く場合がある

18歳でも、学生向けクレジットカードを発行できていれば、キャッシング枠が付く場合があります。

キャッシングはカードに付帯する借入枠で、ATMなどから現金を引き出して借りる仕組みです。

一方で、カード自体は作れても、キャッシング枠が「0円」の設定になることも珍しくありません。

カード会社は申込者の属性や信用情報を踏まえて枠を決めるため、アルバイト収入がない、過去の支払い遅延がある、申込情報に不備があると不利になりやすい傾向があります。

また、キャッシングはショッピングの分割やリボと同様に利息負担が発生し、日割りで利息が増える点が特徴です。

たとえば「数日だけ借りてすぐ返す」想定なら負担は抑えやすいものの、返済が長期化すると家計への影響が大きくなります。

なお、キャッシングは借入であり、利用状況は信用情報に反映されるのが一般的です。

将来の住宅ローンや自動車ローンの審査に影響し得るため、枠が付いたとしても、必要最小限にとどめる姿勢が安全です。

質屋は18歳でも担保があれば即日で現金を得られる

質屋は、担保にできる品物があれば、18歳でも即日で現金を得られる可能性があります。

質屋は品物を預けてお金を借りる仕組みで、返済できなければ品物が流れて終了するのが一般的です。

審査というより「品物の価値」が重視されるため、収入が少ない18歳でも利用しやすい点が特徴といえます。

担保になりやすいのは、ブランド品、腕時計、貴金属、ゲーム機、スマートフォンなど、換金性が高いものです。

たとえば急ぎで数万円が必要な場合、該当する品があればその場で査定され、条件に合えば即日で現金を受け取れることがあります。

ただし、利息(質料)や保管期限があり、期限までに元金と質料を支払って受け戻す必要があります。

返済が難しいのに思い出の品や生活必需品を預けると、手放す結果になりやすい点は注意が必要です。

利用前に「受け戻す前提なのか、手放してもよいのか」を決め、契約内容(期限・利息・延長可否)を必ず確認すると安心です。

買取サービスは学生や社会人18歳でも手持ち品を売却してすぐに現金化できる

借入ではなく現金化で対応するなら、買取サービスは18歳でも使いやすい方法の一つです。

買取は品物を売って現金を受け取るため、返済義務が発生しません。

店舗買取ならその場で現金化できることが多く、宅配買取や出張買取は現金化までに数日かかる代わりに手間を減らせる場合があります。

売りやすいのは、スマートフォン、ゲーム機、パソコン、家電、ブランド品、参考書、楽器などで、状態や付属品の有無で査定が変わります。

たとえば、箱や保証書、充電器などがそろっていると査定が上がりやすく、同じ品でも受取額に差が出ることがあるので覚えておきましょう。

注意点は、売却後は手元に戻らないことと、急いでいると相場より安く手放しやすいことです。

可能なら複数店で見積もりを取り、相場感を持ってから決めると損を減らせます。

なお、18歳での買取は本人確認書類の提示が求められるのが一般的で、店舗によっては年齢条件があるため事前確認が必要です。

アルバイト収入があれば少額の後払いサービスを利用できることもある

アルバイト収入があり、少額で足りるなら、後払い(BNPLなど)の利用が選択肢になることもあります。

後払いは、商品やサービスの代金を先に立て替えてもらい、後日まとめて支払う仕組みです。

借入と同様に支払い義務が生じるため、実質的には短期の資金繰り手段と理解しておく必要があります。

利用可否や上限額はサービスごとに異なり、年齢条件、本人確認、利用実績などで決まるのが一般的です。

たとえば、数千円〜数万円程度の範囲であれば通る可能性がある一方、初回から大きな枠は付きにくい傾向があります。

遅延すると遅延損害金や利用停止につながり、信用情報に影響する可能性も否定できません。

「現金を借りる」目的で後払いを多用すると、支払日が重なって家計が詰まりやすくなります。

使う場合は、支払期日、手数料、分割可否を確認し、給料日までに確実に払える範囲に限定することが重要です。

生活福祉資金は家計が苦しい場合に18歳でも利用できる可能性がある

家計が苦しい世帯に該当するなら、生活福祉資金の貸付を18歳でも相談できるかもしれません。

生活福祉資金貸付制度は、低所得世帯や障害者世帯、高齢者世帯などを対象に、生活の立て直しを支える目的で設けられています。

窓口は市区町村社会福祉協議会(社協)で、事情の聞き取りや必要書類の提出を経て、貸付の可否や金額が判断されます。

ポイントは、個人の年齢だけでなく「世帯」の収入状況や生活状況が重視される点です。

たとえば、世帯収入が大きく落ち込んだ、医療費や家賃などで生活が回らないといった事情があれば、相談の土台に乗ることがあります。

一方で、申込から入金まで時間がかかることが多く、即日で現金を得る手段としては向きません。

また、借入である以上返済は必要で、支援機関と返済計画を立てながら進めるのが一般的です。

緊急性が高い場合でも、まず社協に連絡し、利用可能な制度の組み合わせや、他の支援(相談窓口)も含めて確認するとよいでしょう。

緊急小口資金は18歳の学生や無職でも世帯状況によって相談可能になる

緊急性の高い生活費不足がある場合、18歳の学生や無職でも、世帯状況によって緊急小口資金を相談できることがあります。

緊急小口資金は、生活の維持が困難になったときに、当座の生活費を確保するための貸付として位置づけられています。

受付や相談窓口は生活福祉資金と同様に社協となるのが一般的で、事情説明と書類提出が必要です。

審査という言い方をしない場合でも、貸付目的の妥当性、世帯の収入状況、他制度の利用状況などが確認されます。

たとえば、家計を担う人の失職や病気で急に生活が苦しくなったケースでは、世帯として支援対象になり得ます。

ただし、いつも足りない分(赤字)を埋めるものではなく、継続的に不足する場合は別の支援策の検討が必要です。

また、申込当日に必ず受け取れるとは限らず、即日性を期待しすぎないことが大切です。

急ぎで困っている場合ほど、申込先を探し回るより、社協や自治体窓口で利用可能性をまとめて確認するほうが近道になります。

自治体の独自融資は18歳でも対象の制度がある場合がある

自治体によっては、独自の融資・貸付制度があり、18歳でも対象となる場合があります。

自治体制度は、生活支援、就学支援、ひとり親支援、求職者支援など、目的別に設計されていることが多いのが特徴です。

年齢条件は制度ごとに異なり、「世帯の状況」「居住要件」「収入要件」「資金使途」などが細かく定められています。

たとえば、就学関連の費用や、就労に必要な資格取得費など、目的が明確な支出ほど制度に合致しやすい傾向があります。

一方で、申請から決定までに時間がかかることが多く、必要書類も多めになりやすい点は把握しておきたいところです。

制度名が似ていても内容は自治体で異なるため、居住自治体の公式サイトで「貸付」「融資」「就学支援」「生活支援」などのキーワードで確認するのが確実です。

窓口に相談する際は、必要金額、使い道、いつまでに必要か、世帯収入の状況を整理して伝えると話が進みやすくなります。

借入の可否だけでなく、給付(返済不要)型の制度がないかも同時に確認すると、負担を抑えやすくなります。

奨学金は学費や生活費の負担が重い18歳の学生に最も現実的な選択肢になる

学費や生活費の負担が重い18歳の学生にとって、奨学金は最も現実的な選択肢の一つです。

奨学金は教育費を賄う目的の制度で、まとまった資金を比較的長期で利用できる点が、短期借入と大きく異なります。

代表例として日本学生支援機構(JASSO)の奨学金があり、給付型(返済不要)と貸与型(返済が必要)があります。

貸与型は卒業後に返済が始まる設計が多く、在学中の資金繰りを助ける一方、将来の返済負担を伴うことがポイントです。

たとえば、入学金や前期学費、通学費など、教育関連の支出が中心で、使途が生活費に及ぶケースもあります。

注意点は、申込から採用まで時間がかかりやすく、急場の数万円を即日で用意する用途には向きにくいことです。

また、貸与型を選ぶ場合は、月々の返済見込み額と、卒業後の収入見通しを照らし合わせて無理のない範囲に抑えることが重要です。

学校の奨学金窓口や学生課で相談すると、利用できる制度や手続きの締切を整理しやすくなります。

親に相談して借りるのが18歳では最も安全かつ確実な方法

18歳で安全性と確実性を重視するなら、親(家族)に相談して借りる方法が最も現実的です。

金融機関の審査が通りにくい状況でも、家族間であれば事情を共有しやすく、利息や返済期日の調整もしやすい傾向があります。

また、借入に頼る前に家計全体で支出を見直したり、公的制度や学校の支援につなげたりと、問題を立て直す選択肢が広がります。

たとえば、学費の一時的な不足であれば、支払期限の交渉や分納の可否を学校に確認し、つなぎとして家族から借りるほうが負担が小さくなるかもしれません。

一方で、口約束だけだとトラブルになりやすいため、金額、返済日、分割の有無、利息の扱いは紙やメモに残しておくと安心です。

家族に言い出しにくい事情がある場合でも、SNSの個人融資など危険な選択肢に流れる前に、学校や自治体の相談窓口を挟む方法もあります。

18歳の借入は選択肢が限られるからこそ、最も安全なルートから検討する姿勢が結果的に損失を減らしてくれます。

18歳がお金を借りるときの注意点!絶対に利用してはいけない危険な借入方法

18歳は借入先が限られる分、「簡単に借りられる」と見せかける違法・グレーな手口に巻き込まれやすい点が最大の注意点です。

とくにSNSの個人融資、無審査貸付、クレジットカード現金化は、金銭被害だけでなく個人情報流出や犯罪への加担に発展するリスクがあるため避けるべきです。

ここでは18歳がお金を借りるときの注意点・避けるべき代表例や、起きやすい被害、その見分け方を整理していきます。

| 危険な方法 | 主なリスク | よくある誘い文句 | 見分けるポイント |

|---|---|---|---|

| SNSの個人融資 | 闇金、高金利、取り立て、個人情報悪用、詐欺 | 「即日入金」「学生OK」「審査なし」 | 貸金業登録番号の提示がない/連絡がDM中心/先払い要求 |

| 無審査貸付 | 違法業者の可能性が高い、法外な利息、脅迫的取り立て | 「ブラックOK」「在籍確認なし」「誰でも借りられる」 | 金利・契約書が不明確/手数料名目の前払い/会社情報が曖昧 |

| クレジットカード現金化 | 規約違反で利用停止・一括請求、詐欺被害、信用が傷つく | 「換金率○%」「審査なしで現金」 | 高額商品購入を指示/実態は買取を装った資金提供 |

少しでも不安がある場合は、契約前に金融庁「登録貸金業者情報検索サービス」や、自治体・社協など公的窓口で確認することが安全策になります。

SNSの個人融資は18歳を狙う闇金の温床で利用してはいけない

SNSで募集される個人融資は闇金や詐欺につながりやすく、18歳の資金不足を狙った誘導が多いため利用しないでください。

表向きは「個人間の貸し借り」に見えても、実態は貸金業登録のない違法業者だったり、出資法(上限金利などを定める法律)の上限を超える金利を要求されたりするケースがあるとされています。

とくに「身分証の写真を送って」「勤務先や学校名を教えて」と個人情報を集め、返済が遅れた途端に家族や勤務先へ連絡すると脅す手口が典型例です。

たとえば、少額の融資を装って先に「保証金」「手数料」を振り込ませ、入金後に音信不通になる詐欺も報告されています。

貸す側が本当に正規の貸金業者なら、貸金業法に基づく表示(貸金業登録番号、金利、返済条件など)を明確に示し、契約書面の交付などの手続きを踏むのが通常です。

DMだけで話が進む、振込先が個人名義、やり取りが急かされる場合は危険信号と考えられます。

困ったときは、警察相談専用電話「#9110」や、各地の消費生活センター(消費者ホットライン「188」)へ早めに相談すると被害拡大を防ぎやすくなるでしょう。

無審査貸付は違法業者の可能性が極めて高く利用禁止レベルになる

「無審査で貸す」「誰でも借りられる」とうたう貸付は、違法業者の可能性が高く、利用しない判断が最も安全です。

正規の金融機関や貸金業者は、返済能力の調査を行う義務があり、収入状況や信用情報を確認せずに貸す運用は考えにくいからです。

無審査をうたう広告は、実際には法外な利息や厳しい取り立てで回収する前提だったり、個人情報の取得自体が目的だったりします。

たとえば「在籍確認なし」「収入証明不要」と言いながら、契約前にスマホの連絡先、勤務先、家族の情報、身分証の画像を要求するケースがあります。

いったん情報を渡すと、借りていないのに「申し込みを受け付けたから金を払え」と迫られるなど、詐欺・恐喝に発展することも…。

安全確認としては、金融庁の「登録貸金業者情報検索サービス」で業者名・登録番号を照合し、所在地や固定電話の有無、金利表示(年率)と返済条件が明記されているかを見るのが有効です。

少しでも不審点があれば申し込みを止め、学校の窓口、社協、自治体の相談窓口など、身元が確かな先に切り替えることが重要です。

クレジットカード現金化は違法性が高く重大なトラブルにつながるリスク有

クレジットカード現金化は規約違反となるのが一般的で、結果的に一括請求や利用停止などの重大なトラブルにつながるリスクがあるため避けるべきです。

現金化は、カードで高額商品を購入させて業者が買い取るなど、形式上は「売買」を装いながら実態として資金を得る手口です。

カード会社は現金化を不正利用として扱うことが多く、発覚するとショッピング枠・キャッシング枠の停止、残高の一括請求、強制解約などの対応が取られる可能性があります。

たとえば「換金率90%」と説明されても、手数料や送料、キャンセル不可などで受取額が想定より大きく減る例があります。

さらに、現金化目的の購入は取引として不自然になりやすく、カード会社から利用確認が入ったり、支払い能力を超えた利用で延滞に至ったりしがちです。

延滞は信用情報に影響し得るため、今後のクレジットカード更新やローン審査で不利になるおそれも否定できません。

即日で資金が必要でも、現金化に頼るより、質屋や買取、家族への相談、公的窓口の相談など、合法で説明可能な手段を優先するほうが結果的にリスクを抑えられます。

18歳19歳の学生も借り入れできる!学生ローンおすすめ3選

18歳19歳の学生がお金を借りるなら、学生ローンがおすすめです。

学生ローンは消費者金融よりも金利が低く、目的ローンよりも融資スピードが早いため、低金利と利便性の両方を重視したい人におすすめです。

18歳19歳におすすめの学生ローンは、以下の3社です。

| 学生ローン | 対象年齢 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| フレンド田 | 18歳〜 | 12.00~17.00% | 50万円 | 最短即日 | 最短即日 |

| マルイ | 18歳〜 | 12.0〜17.0% | 100万円 | 平均30分 | 最短即日 |

| カレッヂ | 18歳〜 | 15.00~17.00% | 50万円 | 最短即日 | 最短即日 |

それぞれのサービスをよく比較して、自分にピッタリの借入先を見つけましょう。

フレンド田はWeb完結対応で最短即日融資!最大金利は17.0%

フレンド田は1976年創業の学生ローンで、Webからの申し込みに対応しています。

- 申し込みはWeb完結、最短即日融資可能

- 最大金利17.0%で利息の支払いを軽減

- 卒業後も利用可能

フレンド田は、18歳以上の大学・短大・専門学校・予備校生の申し込みに対応しています。

Web・電話・窓口での申し込みに対応しており、最短当日中に借り入れ可能です。支払期間は自動的に更新されるため、卒業までに全額返済する必要はありません。

また、最大金利は17.00%となっており、消費者金融よりも低い設定が魅力。卒業後も学生時と変わらない利息で支払いを続けられるので安心です。

| 金利 | 12.00~17.00% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web完結 | ◯ |

| 返済方式 | 元金自由返済方式 |

| 返済期間・回数 | 5年間(期間満了後、自動継続可能)1回~60回 |

| 対象年齢 | 18歳〜 |

マルイは平均30分のスピード審査&即日融資!初めてなら年利15.9%以下

マルイは来店不要で契約ができ、早ければ当日中に借り入れできます。

- スマホ完結に対応、平均30分のスピード審査

- 初めての利用なら年利15.9%以下

- 融資時の振込手数料は無料

マルイはスマホ完結に対応しており、申し込みから平均30分で審査が完了します。

アルバイト先への在籍確認はなく、16時30分までの契約で即日融資が可能なので、借り入れを急ぐ学生におすすめです。

通常金利は12.0〜17.0%ですが、初めての利用なら年利15.9%以下(35万円以上)で借り入れできます。

また、融資時の振込手数料は無料となっており、利息以外の無駄な出費がありません。

社会人になっても学生時代と同じ条件で再利用できるため、お金に困ったときに役立ちます。

| 金利 | 12.0〜17.0% |

|---|---|

| 限度額 | 100万円 |

| 審査時間 | 平均30分 |

| 融資時間 | 最短即日 |

| Web完結 | ◯ |

| 返済方式 | 元金自由返済方式 |

| 返済期間・回数 | 5年(1〜60回) |

| 対象年齢 | 18歳〜 |

カレッヂはアルバイト先への在籍確認なし!店頭なら即日融資可能

カレッヂは、セブン銀行ATMでキャッシングができる唯一の学生ローンです。

- 店頭申し込みなら最短即日融資

- アルバイト先への在籍確認は原則なし

- セブン銀行ATMの返済は手数料0円

カレッヂはの申し込み方法はWeb・電話・来店の3種類があり、来店なら当日中の借り入れが可能です。

審査時にアルバイト先への在籍確認は基本ないため、職場の人にバレずに借り入れできます。

全国のセブン銀行ATMで借り入れ・返済ができるのも魅力の一つ。返済時の手数料は0円なので、何度返済しても出費が増えません。

支払日が近づくとメールで知らせてくれるため、返済忘れの防止に役立ちます。

| 金利 | 15.00~17.00% |

|---|---|

| 限度額 | 50万円(18歳・19歳は10万円まで) |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| Web完結 | × |

| 返済方式 | 元金自由返済方式 |

| 返済期間・回数 | 5年(最高60回) |

| 対象年齢 | 18歳〜 |

18歳の借入リスクと安全に利用するための考え方

18歳でも借入が成立する場面はありますが、返済の遅れが信用情報に残ったり、違法業者に近づきやすかったりと、影響は想像以上に長く残り得ます。

ここでは、早期の借金が生活を崩しやすい理由、借入より優先したい「収入を増やす」発想、そして金融リテラシー(お金の知識)を最低限身につけるポイントを整理します。

| 論点 | 18歳で起こりやすいリスク | 契約前に確認したいこと |

|---|---|---|

| 返済能力 | 収入が少ない・変動しやすい/急な出費で延滞しやすい | 毎月の返済額が手取り収入の範囲か/返済日までの資金繰り |

| 金利・手数料 | 「少額だから大丈夫」と見積もりが甘くなりやすい | 金利(年率)/遅延損害金/事務手数料の有無 |

| 信用情報 | 延滞が記録されると、将来のカード・ローン審査に影響し得る | 支払い遅れの扱い/遅れた場合の連絡先と手順 |

| 違法・詐欺 | SNS個人融資や無審査貸付に誘導されやすい | 貸金業登録の有無/契約書面の提示/金利・返済条件の明示 |

| 相談先 | 「親に言いにくい」心理で孤立し、判断を誤りやすい | 学校・自治体・社協・消費生活センターなどの窓口 |

借入の可否だけでなく、「返せるか」「困ったときに止まれるか」を基準に考えると、危険な選択肢を避けやすくなります。

早期の借金は生活破綻につながりやすいため最小限にとどめるべき

18歳での借金は、少額でも返済の負担が生活を圧迫しやすいため、必要最小限にとどめるのが安全です。

理由は、収入が安定しにくい一方で、返済は毎月固定で発生し、遅れると遅延損害金や督促など追加の負担が生まれるからです。

さらに、支払いの遅れは信用情報に影響する可能性があります。

信用情報は、クレジットカードやローンの審査で参照される情報で、延滞が続くと将来の契約に不利になり得る点が重要です。

たとえば、アルバイト代が月8万円で、家賃や学費、交通費を払った残りが2万円しかない状況で、毎月1万5,000円の返済が発生すると、急な出費で一気に延滞しやすくなります。

延滞を埋めるために別の借入に手を出すと、利息が重なり返済総額が膨らみ、生活破綻に近づく流れが起きがちです。

借入をする場合は、借入額を「必要な額だけ」に絞り、返済期間も短めに設定し、返済日までの資金を先に確保するのが現実的です。

返済計画が言葉で説明できない段階なら、契約前に家族や学校、自治体の窓口など第三者に相談することも有効といえます。

借入ではなく収入を増やす工夫が18歳では最優先になる

18歳では、借入で穴埋めするより、収入を増やす・支出を減らす工夫を優先したほうが、結果的にリスクを抑えられます。

借入は今の資金不足を一時的に解消しますが、利息を含めて将来の支払いが増えるため、家計が弱いほど苦しくなる構造があります。

一方で、収入の上積みや固定費の見直しは、返済義務を増やさずに資金繰りを改善でき、信用情報への影響も生みません。

たとえば、短期の単発バイトやシフト追加で数万円を確保できれば、利息や手数料を払わずに済む場合があります。

学生なら、奨学金や学費減免、緊急時の支援制度など「借入以外」の公的・学校制度に当たるほうが、条件が明確でトラブルになりにくい傾向があります。

- 不足額と期限を明確にする(例:3日以内に2万円)

- 支出を一度止める(サブスク解約、外食・買い物の停止)

- 追加収入の候補を洗い出す(単発バイト、前払い給与、不要品の買取など)

- 公的・学校の窓口に相談する(自治体、社協、学生課など)

- それでも不足する分だけ、合法で条件が明確な借入を検討する

「借りる前に、増やせる手段が残っていないか」を確認するだけでも、危険な借入に流れる確率は下がります。

金融リテラシー不足がトラブルを招くため事前に知識を身につけることが重要

18歳での借入トラブルは、知識不足による見落としが原因になりやすいため、最低限の金融リテラシーを先に押さえることが重要です。

成年になると契約は本人の責任で成立し、後から「よく分からなかった」と言っても、原則として契約が無効になるとは限りません。

そのため、審査がある借入でも、後払いサービスでも、契約書面や利用規約に何が書かれているかを理解してから申し込む姿勢が欠かせません。

具体的には、金利(年率)と返済総額、返済日、遅延損害金、途中返済の可否、連絡手段(督促の方法)を確認します。

たとえば「利息は少ない」と説明されても、実際は手数料や遅延損害金が高く、返済が1回遅れただけで負担が増えるケースがあります。

また、貸金業者を名乗る相手なら、貸金業登録の有無を金融庁の「登録貸金業者情報検索サービス」で照合するのが基本です。

少しでも不安がある場合は、契約前に消費生活センター(188)や警察相談(#9110)、学校・自治体の相談窓口へつなぐと、被害の予防につながります。

【Q&A】18歳がお金を借りることへのよくある質問

18歳は成年として契約できる一方、借入先は年齢条件や収入条件で大きく絞られます。

特にカードローンや消費者金融は「20歳以上」を条件とすることが多く、代替手段と危険な手口の見分けが重要です。

このQ&Aでは、18歳でも借りられる可能性がある制度、学生と社会人での違い、即日で資金を用意する現実的な方法を整理します。

| 困りごと | 主な相談先 | 連絡の目安 |

|---|---|---|

| 制度や借入条件を整理したい | 学校(学生課・奨学金窓口)、自治体、社会福祉協議会(社協) | 平日の日中に予約・相談 |

| 契約や請求が不安/トラブルの予兆がある | 消費生活センター(188) | 早めに相談(契約前が理想) |

| SNSで脅し・取り立て・個人情報悪用がある | 警察相談(#9110) | 危険を感じた時点で連絡 |

- 18歳でもお金を借りることは可能か

-

18歳でもお金を借りられる可能性はありますが、選べる借入先は限られます。

成年年齢は18歳に引き下げられ、本人名義で契約できる場面は増えました。

ただし貸金業者(消費者金融など)や銀行カードローンは、社内基準として「20歳以上」とすることが多く、年齢だけで申込対象外になりがちです。

一方で、18歳でも利用できる可能性があるのは、学生ローン(学生向けの小口融資)、クレジットカードのキャッシング枠(学生カードで付与される場合)、質屋(担保が必要)、公的支援(生活福祉資金など)です。

たとえば学生でアルバイト収入があり、必要書類(本人確認書類や学生証など)を出せる場合、学生ローンで審査対象になるケースがあります。

どの方法でも、金利(年率)・手数料・返済日・遅延損害金の条件が明示されているかを確認し、条件が曖昧なら契約しない判断が安全です。

- 学生18歳はどの制度を利用すべきか

-

学生の18歳は、民間の借入よりも奨学金や学校・自治体の支援制度を優先するのが現実的です。

理由は、学生は収入が安定しにくく、カードローン等の審査で不利になりやすい一方、公的・学校制度は目的(学費・生活費)と条件が整理されているためです。

代表例は、日本学生支援機構(JASSO)の奨学金、学校の緊急支援や学費減免、自治体や社協が窓口となる生活福祉資金です。

たとえば、学費や家賃の支払いが重い場合は奨学金や授業料減免の確認が優先で、短期の資金不足なら学校の学生課に相談して制度や分納の可否を確認すると道が開けることがあります。

民間の借入を検討する場合でも、返済原資がアルバイト収入だけなら、返済額を手取りの範囲に収め、延滞時の連絡手順まで含めて計画を立てる必要があります。

「借入」か「支援」かで迷うときは、学校・自治体・社協へ先に相談し、借入以外の選択肢を潰してから判断するといいでしょう。

- 18歳がカードローンを利用できる例外はあるのか

-

18歳が一般的なカードローン(銀行・消費者金融)を利用できる例外は多くなく、あっても条件は厳しめです。

多くのカードローンは申込条件に年齢制限を設けており、成年かどうかとは別に「20歳以上」などの基準で受付を制限しています。

そのため「18歳でも借りられるカードローン」をうたう広告やSNSの誘導は、違法業者(闇金)や詐欺につながるリスクがある点に注意が必要です。

例外として現実的に起こり得るのは、クレジットカードを18歳で作成でき、かつキャッシング枠が付与されたケースです。

ただしキャッシング枠は審査で決まり、学生カードでは枠が付かない、または少額に制限されることもあります。

利用できたとしても金利(年率)や返済方式を理解せずに使うと延滞しやすいため、借入額を必要最小限に絞り、返済日までの資金を先に確保するのが前提です。

- 18歳が即日でお金を用意するにはどうしたらいいのか

-

18歳が即日で資金を用意するなら、借入よりも「売却・担保」「前倒しで受け取る」「身近な相談」の順で検討するのが安全です。

消費者金融などの即日融資は18歳が対象外になりやすく、無理に探すほどSNS個人融資などの危険なルートに近づきやすいからです。

即日性が高い手段としては、質屋(担保を預けて現金化)、買取サービス(不要品の売却)、勤務先の前払い給与やシフト追加、親族への一時的な立替相談が挙げられます。

たとえばスマホやゲーム機など換金性の高い品があり、本人確認書類を用意できるなら、買取や質入れで当日中に現金を得られる場合があります。

一方で後払いサービスは、利用できても手数料や支払い期日が短いことがあり、延滞すると負担が増えるため「返済(支払い)できる確度」が重要です。

即日で必要な金額と期限を紙に書き出し、売却・前払い・相談で埋まらない不足分だけを、条件が明示された方法で補う考え方がトラブルを減らします。

- 危険な借入方法を避けるにはどうすればいいのか

-

危険な借入を避けるコツは、「貸金業登録の確認」と「条件が書面で明示されるか」を基準に線引きすることです。

SNSの個人融資は闇金の温床といわれ、18歳の資金難につけ込んで個人情報を取ったり、違法な取り立てに発展したりする恐れがあります。

同様に「無審査」「誰でもOK」「即日・在籍確認なし」などを強調する貸付は、違法業者や詐欺の可能性が高く、利用しない判断が重要です。

見分ける実務としては、相手が貸金業者を名乗るなら金融庁の「登録貸金業者情報検索サービス」で登録の有無を照合し、金利(年率)・返済条件・遅延損害金が契約書面に明記されるかを確認します。

加えて、クレジットカード現金化は規約違反やトラブルにつながりやすく、カード停止や一括請求などの不利益が生じ得るため避けるのが無難です。

少しでも不安がある場合は、契約前に消費生活センター(188)や警察相談(#9110)、学校・自治体の窓口へつなぐことで、被害の予防と早期解決が期待できます。

まとめ:18歳でも安全にお金を借りる方法は複数存在するが慎重な判断が必要になる

18歳でも資金を用意する道はありますが、消費者金融や銀行カードローンは年齢条件で利用できないことが多く、選択肢は「制度・身近な支援・換金」が中心になります。

安全性を左右するのは、借りられるかではなく「条件が書面で明示され、返済(支払い)まで見通せるか」です。

最後に、選択肢ごとの向き不向きを表でまとめておくので、参考にしてみてください。

| 状況 | 優先しやすい選択肢 | 確認ポイント |

|---|---|---|

| 学生で学費・生活費が重い | 奨学金、学校の支援、自治体・社協の制度 | 目的外利用の可否、返還の有無、申請に必要な書類 |

| 社会人で収入はあるが一時的に不足 | 勤務先の前払い・立替、クレジットカードのキャッシング(枠がある場合) | 返済日、手数料、翌月一括かリボかなど返済方式 |

| 即日で現金が必要 | 質屋、買取サービス、親族への一時的な立替 | 本人確認書類、査定額、手数料、期限(質流れの条件) |

| 家計全体が苦しい/緊急性が高い | 生活福祉資金、緊急小口資金、自治体の独自融資 | 世帯要件、相談窓口、審査・支給までの時間 |

| 「審査なし」「SNSで即金」などの誘いがある | 利用しない(相談へ切替) | 貸金業登録の有無、契約書面の提示、個人情報要求の内容 |

18歳の資金繰りは「借入先探し」よりも、制度の活用と危険なルートを避ける判断が、結果的に最短で安全な解決につながります。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |