正規の金融機関で「即日・審査なし」でお金を借りるのは、原則として難しいのが実情です。

貸金業法などにより本人確認や返済能力の確認が求められ、審査工程は省けません。

現実的には「審査が早い手段」を選ぶことが近道といえます。

この記事では、以下の内容を解説します。

- 即日借入で審査なしが難しい理由

- 「審査なし」をうたう業者の見分け方

- 即日で資金化しやすい合法の選択肢

- 即日性を高める準備と申込条件

- 緊急時に迷わない行動ステップ

急ぎの場面でも安全性を落とさないために、確認すべきポイントを整理する際の参考としてご活用ください。

即日でお金を借りる際に審査なしが難しい理由

即日でお金を借りたい場面でも、正規の金融機関で「審査なし」を実現するのは困難です。

理由はシンプルで、貸し手には本人確認と返済能力の確認が法律上求められ、手続きとして審査を省けないためです。

一方で、広告で「審査なし・即日」を強調するケースも見かけますが、正規の借入と同じ安全性が担保されないこともあります。

このセクションでは、なぜ審査が必要なのかを制度面から整理し、誤解しやすいポイントを分かりやすく説明します。

| 観点 | 正規の金融機関(銀行・消費者金融など) | 「審査なし」をうたう業者 |

|---|---|---|

| 審査の有無 | 原則あり(属性情報・信用情報・返済能力などを確認) | なしを強調(実態は不透明なケースがある) |

| 根拠となるルール | 貸金業法・銀行の自主規制等に基づく運用が一般的 | 法令遵守が確認できない場合がある |

| 本人確認 | 必須(契約時の本人確認が前提) | 省略や不十分な手続きが起こりうる |

| 金利の上限 | 利息制限法の範囲内で設定 | 法外金利や不当な請求につながるおそれ |

結局のところ、「審査なしで即日借入」という条件は、正規の枠組みでは成立しにくい点が重要です。

正規の金融機関では必ず審査がおこなわれる

銀行カードローンや消費者金融などの正規の金融機関では、形式や時間差はあっても審査は必ずおこなわれます。

審査では、申込内容(勤務先、年収、他社借入、希望金額など)に加え、登録された信用情報の照会が行われるのが一般的です。

信用情報は、クレジットやローンの契約・利用・返済状況などの履歴で、延滞の有無や借入残高といった情報が含まれます。

たとえば「最短○分で審査」と書かれているサービスでも、入力内容の確認、本人確認書類の確認、信用情報の照会といった工程自体は省略できません。

また、申込者の状況によっては在籍確認(勤務先への確認)が必要になる場合があり、これも審査の一部として扱われます。

つまり、即日融資が可能かどうかは「審査がないか」ではなく、「審査工程を当日中に完了できるか」で決まると考えましょう。

広告で「審査なし」という表現があっても、実際は「審査が早い」「手続きがアプリで完結しやすい」といった意味合いがほとんどです。

法律により返済能力の確認が義務付けられている

貸金業者(消費者金融など)は、法律により返済能力の調査が義務付けられているため、審査を省略できません。

根拠の一つが貸金業法で、過剰貸付の防止を目的として、借り手の返済能力を超える貸付を避けるための確認が求められています。

この確認では、申告された収入や勤務状況だけでなく、他社借入を含めた総借入状況も踏まえて、無理のない返済が見込めるかを判断します。

とくに消費者金融のカードローンでは、年収の3分の1を超える貸付を原則として禁止する「総量規制」が関係し、収入や借入残高の確認が重要です。

そのため、一定額以上の借入では収入証明書の提出が必要になるなど、手続きが増えることもあります。

「少額なら審査なしに近い形で借りられるのでは」と考える方もいますが、少額でも返済能力の確認が不要になるわけではありません。

このように、審査は貸し手の都合というより、借り手を過剰な返済負担から守る制度の一部として位置付けられている点を押さえておきましょう。

「審査なし・即日借入」をうたう業者を使ってはいけない理由と見分け方

「審査なしで即日融資」を強く打ち出す業者は、正規の貸金業者ではない可能性があり、利用は避けるのが安全です。

見分ける要点は、金融庁への登録確認、広告文句の不自然さ、契約前後の対応に危険な兆候がないかの3点に集約されます。

ここでは安全性を確かめるために、最低限チェックしたいポイントを整理していきます。

| チェック項目 | 安全性が高い目安(正規の可能性) | 危険なサイン(利用回避の目安) |

|---|---|---|

| 登録状況 | 金融庁の「登録貸金業者情報検索サービス」で確認できる | 登録が見つからない/登録番号の記載がない |

| 広告の言い回し | 「最短即日」「審査は所定の基準」など現実的な表現 | 「審査なし」「ブラックOK」「誰でも100%」など断定 |

| 契約前の要求 | 本人確認書類の提出、契約内容(利息・返済)の説明がある | 先払いの手数料要求/口座・スマホの提供要求 |

| 金利の説明 | 年率表記があり、上限金利の説明が明確 | 日割り・週割りの高金利を強調/利息説明が曖昧 |

| 連絡手段 | 会社所在地・固定電話・担当者名が明示される | SNSや携帯番号のみ/所在地が不自然 |

少しでも不審点があれば、契約せずに情報を確認し、必要に応じて公的窓口へ相談する判断が重要です。

金融庁登録の有無を必ず確認する重要性

貸金業者を名乗るなら、金融庁または都道府県への登録が必要で、登録の有無は最優先で確認すべきポイントです。

登録のない業者は、貸金業法の枠外で営業している可能性があり、トラブル時に正面からの交渉が難しくなるおそれがあります。

確認は、金融庁の「登録貸金業者情報検索サービス」で商号・名称、登録番号、所在地などを照合する方法が基本です。

サイトに登録番号が書かれていても、他社の番号を転用している例があるため、検索結果と一致するかまで確認するのが安全といえます。

あわせて、連絡先が携帯番号だけ、所在地がバーチャルオフィスのみ、会社情報が極端に薄いといった点も警戒材料になります。

銀行や消費者金融の「カードローン」「キャッシング」を装っていても、登録が確認できなければ正規業者とは判断しないほうがよいでしょう。

なお、登録が確認できても、契約書面の交付や利息の説明が不十分なら問題が残るため、条件提示の丁寧さも合わせて見ておくと安心です。

過度に甘い審査をうたう広告文句の特徴

「審査なし」「誰でも通る」など、過度に甘い審査を断定する広告は、正規の貸金業者の広告としては不自然です。

貸金業法に基づき、貸金業者には返済能力の調査が求められるため、審査をしない前提の表現は制度と矛盾しやすいからです。

危険な広告は、「ブラックOK」「債務整理中でもOK」「在籍確認なしで必ず融資」など、信用情報や確認手続きを軽視する言い回しがよく出てきます。

また、「最短5分で現金」「LINEだけで完結」などスピードのみを強調し、金利(年率)や返済期間、遅延時の扱いといった契約の中核が見えない場合も注意が必要です。

さらに、「保証金」「手数料」「登録料」などの名目で、融資前に振込を求める誘導は典型的な危険サインと考えられます。

正規の借入では、利息・返済方法・遅延損害金などの説明があり、契約内容を書面や電磁的方法で確認できるのが通常です。

広告の時点で都合のよい言葉だけが並ぶときほど、申込みを急がず、登録確認と条件の読み込みを優先する姿勢が欠かせません。

借入後のトラブル・法外金利・取り立てリスクの実態

違法業者を利用すると、法外な金利や個人情報の悪用、強引な取り立てなど、借入後の被害が連鎖しやすくなります。

正規の貸金業者は利息制限法の上限金利の範囲で金利を設定しますが、違法業者では日割り・週割りの高金利で実質年率が異常に高くなる例が指摘されています。

返済が遅れた際に、遅延損害金の範囲を超える請求をされたり、短期での完済を迫られたりするなど、契約内容が一方的に変わるリスクもあるのです。

加えて深刻なのが、申込み時に渡した本人確認書類や連絡先が、第三者への連絡、勤務先への執拗な連絡、別業者への情報転売に使われるなどの懸念です。

実際にトラブルになると、返済を続けても元本が減らない、周囲に連絡される不安で正常な判断ができない、といった状況に陥りやすいといわれています。

この段階では個人で抱え込まず、警察や弁護士、各地の消費生活センター、法テラスなどの公的窓口に早めに相談しましょう。

「即日で借りられるか」よりも「安全に返せる契約か」を軸に判断することが、結果として損失と不安を最小化できます。

それでも即日でお金を借りたい人が選ぶ現実的な方法

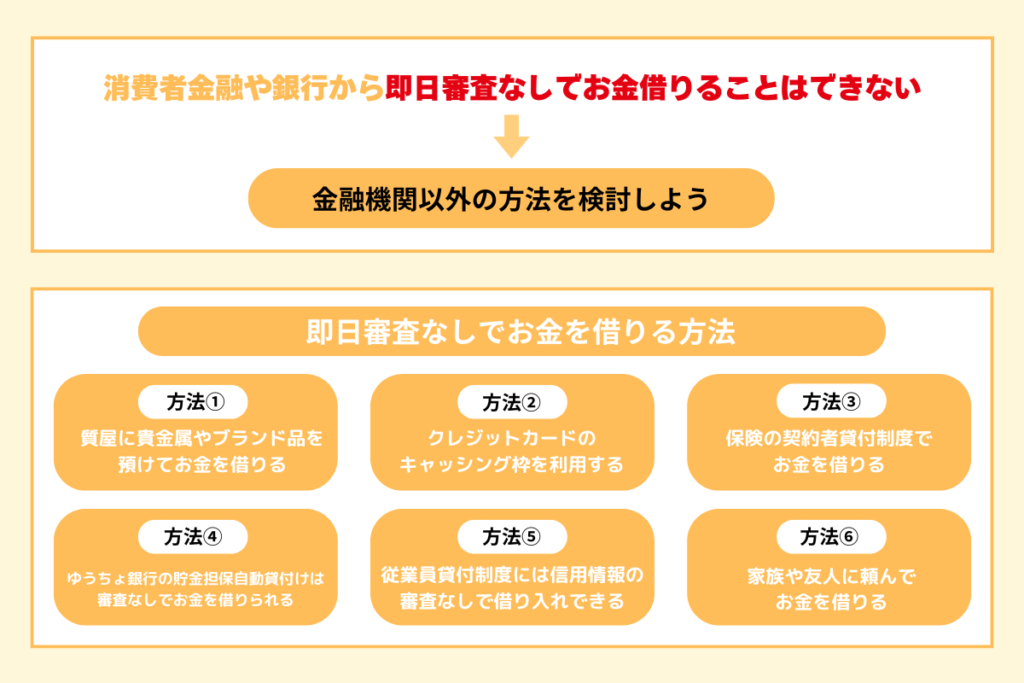

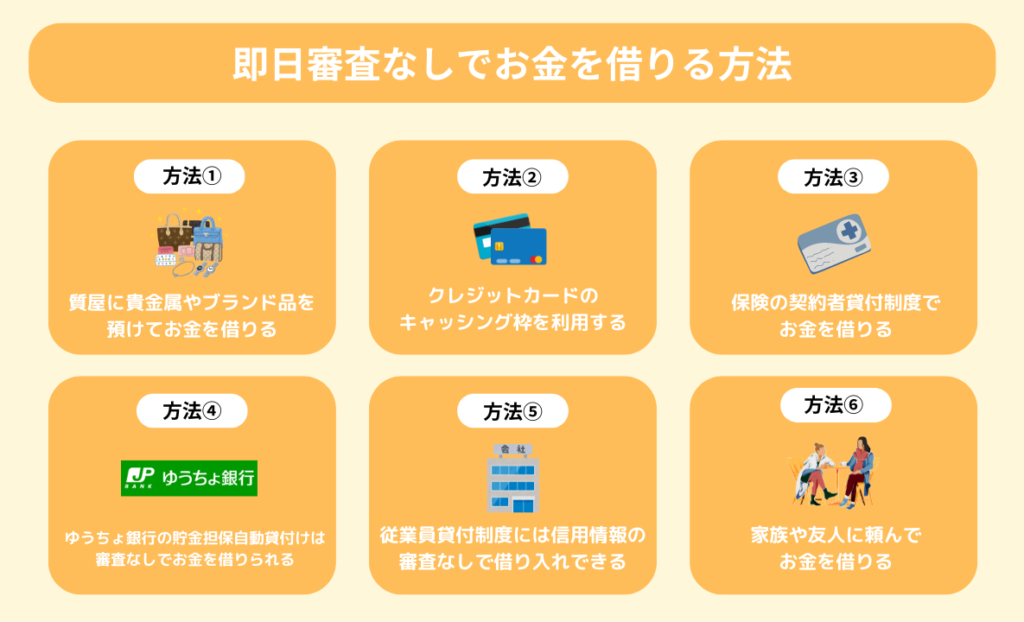

「審査なし」は難しくても、条件次第では即日で資金を用意できる現実的な手段はあります。

重要なのは、正規のサービスの範囲で「審査が早い方法」「すでに枠がある方法」「担保で条件を補う方法」「人間関係で補う方法」を整理し、リスクとコストを比較して選ぶことです。

ここでは、代表的な4つの選択肢を「即日性」「審査の有無」「コスト」「注意点」で比較していきます。

| 方法 | 即日性の目安 | 審査 | 主なコスト | 注意点 |

|---|---|---|---|---|

| 審査が早い消費者金融 | 申込時間・手続き次第で即日も | あり(本人確認・返済能力の確認) | 利息(年率) | 申込内容の不備や時間切れで翌日になる |

| クレジットカードのキャッシング枠 | ATM等で即時〜当日 | 原則なし(枠があれば) | 利息(年率)+ATM手数料等 | 枠がない場合は新規審査が必要 |

| 担保を使う(質入れ等) | 店舗なら当日 | 原則、信用情報中心の審査は弱い | 質料(利息に相当) | 期限までに返せないと品物を手放す可能性 |

| 家族・知人から借りる | 合意できれば即日 | なし | 利息なしの場合も | 関係悪化のリスク、条件の明文化が重要 |

まずは全体像を押さえたうえで、各方法の条件と落とし穴を確認すると、焦りによる選択ミスを減らせます。

審査が早い消費者金融を利用する方法

即日で借りたい場合、正規の選択肢として現実的なのは「審査が早い消費者金融(カードローン)」です。

消費者金融は、申込から契約、借入までをアプリやWebで完結できるサービスが多く、手続きの待ち時間を短縮しやすい傾向があります。

ただし「審査なし」ではなく、本人確認や返済能力の確認は必須で、申込情報・書類・信用情報などに基づき判断されます。

即日性を高めるには、申込内容の誤りを避け、本人確認書類(運転免許証、マイナンバーカード等)や収入を確認できる書類が求められるケースに備えることが大切です。

たとえば、申込が混み合う時間帯や、勤務先確認(在籍確認)の手続きに時間がかかる場合は、当日中の融資に間に合わないことがあります。

また、借入額を大きくしすぎると返済能力の確認が厳格になりやすく、結果として時間が延びる可能性も考えられます。

金利(年率)や返済方式、遅延損害金、返済期日などの契約条件は、急いでいるときほど見落としやすいポイントです。

即日で借りられたとしても、月々の返済額と完済までの期間を確認し、返済が回る範囲に借入を抑える姿勢が欠かせません。

クレジットカードのキャッシング枠を利用する方法

クレジットカードにキャッシング枠が設定されているなら、新たな審査なしで即日資金を用意できることがあります。

キャッシング枠は、カード発行時や増枠時の審査であらかじめ設定される利用枠で、範囲内ならATMなどで借入できます。

このため「今日中に少額が必要」という局面では、申込から審査を待つカードローンより早いケースもあるのです。

一方で、キャッシング枠が0円の場合や、カード会社側で利用制限がかかっている場合は、枠の新規付与・増枠の審査が必要になります。

また、ショッピング枠の現金化のような行為は規約違反となり得るうえ、トラブルや高額な手数料につながりやすいため避けるのが無難です。

利用時は、金利(年率)に加えてATM手数料、返済方法(リボ払い扱いになる場合など)を確認しておくと、想定外の負担を抑えられます。

短期間で返済できる見通しがある場合は、利息の総額を把握しやすく、管理もしやすい選択肢になります。

反対に、返済が長期化しそうなら、金利と返済総額が膨らみやすいため、他の手段も含めて比較したほうが安全です。

担保を使うことで審査の影響を抑える方法

担保を差し入れる方法(質入れなど)は、信用情報中心の審査が通りにくい場合でも、即日で資金化できる可能性があります。

質入れは、品物を担保にお金を借り、期限までに元金と質料(利息に相当)を支払えば品物が戻る仕組みです。

返済できない場合は品物を手放すことで取引が終了するのが一般的で、返済不能が長期の債務問題に直結しにくい点は特徴といえます。

たとえば、ブランド品や貴金属、腕時計など換金性のある品物があれば、店舗で査定して当日中に借入できるケースがあります。

ただし、査定額は購入価格とは一致せず、希望額に届かないこともあるので注意が必要です。

期限管理も重要で、延長には追加の質料が必要になる場合があり、放置すると所有権を失う可能性があります。

担保型のサービスでも、手数料や利率、期限、返済・延長条件の説明が明確な事業者を選ぶことが前提です。

「審査なし」をうたう無登録業者に担保や個人情報を渡すのは危険性が高いため、事業者の実在性と条件の透明性を確認したうえで検討するとよいでしょう。

家族や知人から一時的に借りる選択肢

家族や知人からの借入は審査がなく、合意できれば即日で用意できる一方、人間関係のリスクが最も大きい方法です。

金利がかからない、返済日の融通がきくなどの利点がある反面、約束が曖昧だと「返済が遅れた」「言った・言わない」から関係が崩れやすくなります。

現実的には、借入理由と必要額、返済日、返済方法を短くてもよいので書面やメッセージで残すことがトラブル予防になります。

たとえば「○月○日に○円を借り、○月○日に一括で返す」「分割なら毎月○円を振込で返す」といった形で、期限と手段を具体化しておきましょう。

返済が遅れそうな兆候が出た場合は、期限を過ぎてからではなく、事前に相談して合意を取り直すほうが信頼を損ねにくいと考えられます。

なお、相手に無理をさせる借り方は、結果的に双方の生活を圧迫しやすく、長期的には不利益になりがちです。

どうしても頼るなら、借入額を必要最小限に抑え、返済原資(給料日、入金予定)を説明できる状態で相談するのが現実的です。

即日性は高いものの、関係性のコストも含めて判断し、他の合法手段と比較して選ぶことが大切です。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |

即日でお金を借りやすくするための条件

即日での借入を現実的に近づける条件は、「手続きが速いサービス選び」「書類不備をなくす準備」「申込時間の管理」「借入額を抑える工夫」の4つです。

審査自体は避けにくい一方で、段取り次第で当日中の契約・融資に間に合う可能性は上がります。

「審査なし・即日」を探して危険な業者に寄るより、合法の範囲で「即日になりやすい条件」を整えるほうが安全性と確実性の両面でおすすめです。

以下に、即日性を左右しやすい条件を整理しました。

| 条件 | 即日性に効く理由 | 具体的な確認ポイント |

|---|---|---|

| 対応が早いサービスを選ぶ | 申込〜契約〜借入までの導線が短い | Web完結、アプリ本人確認、最短融資、振込スピード、提携ATM |

| 必要書類を事前に用意する | 書類提出待ち・不備差し戻しが減る | 本人確認書類、収入証明(必要時)、勤務先情報の準備 |

| 申込時間を意識する | 受付終了後は審査・振込が翌営業日になりやすい | 審査受付時間、銀行振込の反映時間、在籍確認の可否 |

| 少額に抑える | 確認項目が増えにくく審査が進みやすい傾向 | 希望額は必要最小限、総量規制の範囲、返済見通し |

以降では、それぞれの条件を「何をすれば遅れにくいか」という観点で具体化していきます。

申し込みから借入まで対応が早いサービスを選ぶ

即日を狙うなら、申込から借入までの手続きが短いサービスを選ぶことが最優先です。

同じ「カードローン」でも、店舗契約が中心のものと、Web・アプリで申込〜本人確認〜契約まで完結するものでは、移動や郵送の有無が結果に直結します。

たとえば、アプリで本人確認(eKYC)に対応していれば、書類郵送や窓口来店が不要になり、審査結果の連絡までが早まりやすいでしょう。

借入方法も重要で、契約後に「指定口座への振込」「提携ATMでの借入」のどちらが早いかは、時間帯や利用環境で変わります。

銀行振込は便利ですが、金融機関の営業時間やシステムの都合で着金が遅れる場合があります。

一方で、提携ATMなら即時に現金を引き出せることがある反面、ATM手数料がかかるケースや、利用できる時間に制限がある点は確認が必要です。

即日性を優先するほど、金利(年率)や返済方式などの条件確認が後回しになりがちです。

契約前に、最低でも金利・返済日・遅延損害金の有無はチェックし、返済が回る範囲の借入に抑えることが欠かせません。

本人確認や必要書類を事前に用意しておく

即日で借りるには、本人確認書類などを事前にそろえ、提出でつまずかないことが重要です。

審査のスピードは、属性(収入や勤続など)だけでなく、「提出が早いか」「不備がないか」にも左右されます。

特に多い遅延要因は、写真のブレや光の反射で文字が読めない、住所が現住所と一致していない、必要書類が不足しているといった差し戻しです。

準備するものはサービスごとに異なりますが、一般的には運転免許証やマイナンバーカード等の本人確認書類が求められます。

加えて、借入希望額や他社借入状況などによっては、収入証明書類(源泉徴収票、給与明細、確定申告書など)の提出が必要になる場合があります。

勤務先情報も、入力ミスがあると在籍確認や確認連絡が長引きやすくなるので注意が必要です。

会社名の正式名称、所在地、代表電話、入社年月、雇用形態などは、申込前に手元で確認できる状態が望ましいでしょう。

なお、急いでいるときほど「年収を多めに書く」「勤務年数を伸ばす」などの虚偽申告をしたくなるかもしれません。

虚偽は審査落ちや契約取消の原因になり得るため、正確な情報で申し込むことが結果的に早道です。

申し込み時間によって即日対応が変わる点に注意する

即日対応かどうかは、申込時間と当日の受付締切に大きく左右されます。

「最短即日融資」と表示されていても、申込が遅い時間帯だと、審査や契約手続きが翌営業日に持ち越されることがあります。

特に影響が出やすいのは、審査受付時間、在籍確認が取れる時間、振込が反映される時間の3点です。

勤務先が営業時間外になると在籍確認が進まず、確認が翌日以降になるケースが見られます。

また、借入方法が銀行振込の場合、金融機関側の入金反映が時間外だと当日着金にならない場合があります。

このため、即日を狙うなら「できるだけ早い時間に申込を完了し、本人確認や契約手続きを当日中に終える」ことが現実的な戦略になるでしょう。

申込だけ先に済ませても、本人確認の承認待ちや契約同意の未完了があると借入に進めません。

審査結果の連絡を見落とさないよう、メール・SMS・アプリ通知を受け取れる設定にしておくと、手続きの滞留を減らせます。

夜間や土日祝に動きたい場合は、即日融資の可否だけでなく、契約と借入まで「当日中に完結するか」を事前に確認することが大切です。

少額での借入のほうが審査が進みやすい傾向

即日で借りたいときは、必要最小限の少額に抑えるほうが審査が進みやすいです。

借入希望額が大きいほど、返済能力の確認が慎重になりやすく、追加書類の提出や確認事項が増える可能性があります。

一方で、少額であれば確認の範囲が比較的シンプルになり、結果としてスピードが出やすいケースがあります。

希望額は「不足しない最低額」にとどめ、足りない分は支出の先送りや別の合法手段(キャッシング枠、質入れ、家族からの一時借入など)と組み合わせる発想も現実的です。

少額でも利息は発生し、返済が遅れれば遅延損害金が発生する点は変わりません。

借入額を抑える際は、返済日までに確実に戻せる金額か、月々の返済額が家計を圧迫しないかをあわせて確認すると安心です。

即日性のために借入額を下げるのは有効ですが、無理な多重申込や場当たり的な借入を増やさないことが、結果として安全性を高めます。

審査なしを強調する借入方法を利用する際の注意点

「審査なし・即日」を強く打ち出す借入方法は、違法業者(いわゆるヤミ金)や高リスク契約に誘導される可能性があるため注意が必要です。

正規の貸金業者や銀行のカードローンでは、法律や自主規制の観点から審査や本人確認が避けにくく、「審査なし」をうたう時点で不自然と考えられます。

まずは、審査なしを強調する借入方法で起こりやすい問題点を、チェック項目としてまとめます。

| チェック項目 | 注意すべきサイン | 起こりうる不利益 |

|---|---|---|

| 広告の文言 | 「審査なし」「誰でも100%」「ブラックOK」など断定が多い | 違法業者への誘導、契約条件の見落とし |

| 事業者情報 | 貸金業登録番号がない/検索しても出ない | 法的保護を受けにくい、被害回復が難しい |

| 費用の名目 | 「保証金」「紹介料」「手数料」を先払い要求 | 先払い詐欺、追加請求 |

| 連絡手段 | SNS・個人携帯のみで、固定電話や所在地が不明確 | トラブル時に連絡不能、個人情報悪用 |

| 返済条件 | 金利・返済日・遅延損害金の説明が曖昧 | 返済負担の急増、延滞から生活破綻 |

以下では、各ポイントを具体的に確認していきます。

審査なしや即日対応を強調しすぎる広告には注意する

「審査なし」「即日確実」など強い断定が並ぶ広告は、条件の裏に大きなリスクが隠れている可能性があります。

正規の金融機関や貸金業者(消費者金融など)は、本人確認や返済能力の確認を前提に融資を判断するため、審査が完全に不要になることは原則ありません。

それでも「審査なし」を前面に出す広告が存在するのは、違法業者が集客しているケースのほか、融資ではなく「立替」「後払い」「買取」など別スキームに見せかけて資金を渡す例があるためです。

たとえば「給料ファクタリング」「後払い現金化」「買取で即日入金」などは、実態として貸付に近いと判断される可能性が指摘されており、手数料名目の負担が膨らみやすい傾向があります。

また、「ブラックOK」「在籍確認なし」「誰でも通る」といった言葉は、審査の中身を説明しないまま心理的ハードルだけを下げる表現です。

広告を見る段階では、最低でも「貸金業登録番号」「上限金利(年率)」「返済方式」「遅延損害金」を明示しているかを確認し、曖昧なら申し込みを止める判断が安全です。

違法業者を利用した場合に起こりうるリスク

違法業者を利用すると、法外な金利だけでなく、個人情報の悪用や強引な取り立てなど生活全体に被害が及ぶおそれがあります。

貸金業者は、貸金業法に基づき登録を受け、上限金利(利息制限法)などのルールを守ることが求められます。

一方で無登録営業の業者は、こうした枠組みの外で契約を迫るため、契約書面がない、説明が不十分、返済条件が一方的に変更されるといったトラブルが起こり得るのです。

典型例として、申し込み直後に「保証金」「事務手数料」「口座確認費」などを先払いさせる手口があります。

支払った後に連絡が取れなくなる、追加費用を次々と請求されるなど、融資に至らないまま金銭を失う被害も報告されています。

また、身分証画像や勤務先情報、緊急連絡先を渡した結果、家族や職場への連絡、SNSを通じた嫌がらせなどに発展する可能性も否定できません。

少しでも不審に感じた場合は取引を中止し、金融庁の登録貸金業者情報の検索や、警察・消費生活センターなどへの相談を優先することが重要です。

返済計画を立てない借入が家計に与える影響

返済計画を立てずに即日で借りると、利息と返済の固定化により家計の自由度が下がり、追加借入を招きやすくなります。

カードローンやキャッシングは、借入残高に対して利息が日々発生し、返済が遅れれば遅延損害金が上乗せされます。

急場しのぎのつもりでも、返済日までに資金繰りが整わなければ延滞となり、信用情報への影響や、以後の審査でも不利になるかもしれません。

加えて、毎月の返済額が家計の固定費のように積み上がると、生活費が不足し、別のローンや分割払いに頼る連鎖が起こりやすくなります。

たとえば「今月だけ3万円」の不足でも、返済原資が確保できないまま借入を重ねると、利息負担が増え、完済までの期間が伸びやすい点に注意が必要です。

借入前には、返済日、月々の返済額、完済までの見通しを数字で確認し、必要最小限の金額に抑えることが結果的に負担を軽くします。

返済が難しい兆しがある場合は、早めに金融機関へ相談し、返済日の調整や返済方法の見直しが可能か確認する姿勢が大切です。

即日お金借りるなら消費者金融が便利!銀行カードローンよりも審査難易度は低い

「どうしても今日中にお金を借りたい」という場合は、消費者金融がおすすめです。消費者金融なら最短3分で借り入れできるため、急な出費で困ったときに役立ちます。

消費者金融でお金を借りるには審査が必要ですが、銀行カードローンに比べると審査難易度は低めです。そのため、審査に不安がある人でも借り入れしやすいといえます。

即日融資に対応している消費者金融は、以下のとおりです。

| 消費者金融 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|

| プロミス | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| アイフル | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| アコム | 3.0~18.0% | 800万円 | 最短20分※ | 最短20分※ |

| SMBCモビット | 3.0~18.0% | 800万円 | 最短15分 | 最短15分 |

| レイク | 4.5〜18.0% | 500万円 | 最短15秒 | 最短25分 |

| いつも | 4.8〜20.0% | 500万円 | 最短30分 | 最短30分 |

| アロー | 15.00~19.94% | 200万円 | 最短45分 | 最短即日 |

| アムザ | 15.0〜20.0% | 100万円 | 最短30分 | 最短30分 |

| フタバ | 14.959~17.950% | 50万円 | 最短30分 | 最短即日 |

| セントラル | 1.7〜17.8% | 800万円 | 最短60分 | 最短即日 |

消費者金融は審査ハードルが低い分、金利が高いのがネックです。ただし、消費者金融の多くは無利息期間が用意されているため、すぐに返済すれば利息の支払いは必要ありません。

ここでは、即日融資が可能な消費者金融を紹介していきます。

プロミスは最短3分で審査・融資完了!18歳・19歳も借り入れ可能

プロミスはWeb完結に対応しており、業界最速のスピードでお金を借りられます。

- Web申し込みなら最短3分で審査・融資が完了

- 勤務先への電話連絡は原則なし

- 18歳・19歳でも借り入れ可能

申し込みから借り入れまでスマホで完結するため、自宅への郵送物はありません。最短3分で審査結果がわかり、契約後すぐに借り入れできます。

勤務先への電話連絡は原則ないため、上司は同僚にバレる心配はありません。

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

引用元:プロミス

審査の結果次第では電話連絡が必要な場合もありますが、申込者の同意なしで実施することはないので、知らないうちに勤務先に電話がかかってくる心配はありません。

また、プロミスの最大金利は17.8%となっており、他の消費者金融より0.2%低い金利で借りられます。

貸付対象年齢の幅が広いのもメリットの一つ。他社は20歳以上ではないと申し込めないケースが多いですが、プロミスなら18歳・19歳でも借り入れできます。

年齢を理由に他社で融資を断られた人は、プロミスの利用をおすすめします。

| 金利 | 4.5〜17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 18~74歳 |

アイフルは土日祝日も最短18分で審査・融資完了!在籍確認の電話なし

アイフルは、2024年のオリコン顧客満足度調査で1位を獲得した人気の高いカードローンサービスです。

- Web申し込みなら最短18分で審査・融資完了

- オペレーターへの電話で優先審査を実施

- 在籍確認の電話は原則なし

Webで申し込むと審査時間が短縮され、最短18分で審査結果がわかります。また、申し込み後にオペレーターへ電話すれば、優先的に審査を進めてもらえます。

お申込みのタイミングがギリギリになってしまった場合は、電話で問い合わせすることもひとつの手です。急ぎの旨を伝えると優先的に審査してくれる可能性があるためです。

引用元:日曜日でも即日融資を希望するなら消費者金融カードローン!注意点や申込方法を解説 – アイフル

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

土日祝日も9〜21時の間に申し込めば、即日審査・融資が可能です。在籍確認の電話は原則行なっていないため、職場の人に借り入れをバレる心配がありません。

また、審査通過後にアイフルの公式アプリをインストールすると、セブン銀行やローソン銀行でスマホを使ったATM取引ができます。

スマホでQRコードを読み込むだけで、カードレスで借り入れできます。即日融資を望む方はもちろん、カードレスでキャッシングしたい人にはアイフルがおすすめです。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上69歳まで |

アコムは最短20分で審査・融資完了!審査通過後最短1分で振込融資を実施

アコムは、土日祝日でも最短即日審査・融資が可能です。

- 土日祝日も最短20分で融資可能 ※お申込時間や審査によりご希望に添えない場合がございます。

- 楽天銀行の口座があれば24時間最短10分で振込融資

- 在籍確認の電話は原則なし

アコムはWeb完結に対応しており、土日祝日も最短20分で審査・融資が可能です。審査完了後は、インターネット・スマホアプリ・電話・コンビニATMなどから24時間いつでも借り入れできます。

すぐに現金が手元に欲しい場合は、Web契約後に自動契約機へ出向けば、その場でローンカードを受け取れます。併設されているATMですぐに現金を受け取れるので、急な出費で困ったときに便利です。

また、楽天銀行の口座があれば、審査通過後最短1分で振込融資を受けられます。

楽天銀行に口座をお持ちなら、 24時間最短10秒で振込が行われます。

引用元:どのような借入方法がありますか? – アコム

なお、アコムでは電話での在籍確認を行っていません。書面や申告内容での確認をしているため、勤務先に電話をかけられると困る人も安心して利用できます。

また、本人確認が運転免許証で完了するのもメリットの一つ。運転免許証をスマホで撮影して送信するだけで本人確認が終わるため、面倒な郵送手続きは不要です。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上 |

SMBCモビットは最短15分で融資を実施!LINE Payへ直接チャージ可能

SMBCモビットはカードレス契約に対応しており、最短当日中にお金を借りられます。

- 申し込み後の優先審査を実施

- Web完結なら原則電話確認なし

- 借入金はLINE Payへ直接チャージ可能

Web完結では原則電話による確認を行っていないため、土日祝日も最短15分で審査が完了します。

Webから申し込んだ後にコールセンターへ電話すれば優先的に審査を進めてもらうことができ、最短時間で借り入れできます。

融資をお急ぎの方は、申込後にモビットコールセンター(0120-03-5000)にご連絡いただければ、優先的に審査を実施しています。

引用元:カードローンは即日融資できる?当日中にお金を借りる条件 – SMBCモビット

審査通過後は、会員専用サービス「Myモビ」から最短3分で指定の口座に振り込んでもらえます。公式アプリを使えば、コンビニATMで借り入れ・返済も可能です。

LINE Payでキャッシュレス決済を利用したい場合は、スマホアプリからLINE Payへ借入金を直接チャージできます。

なお、ローンカードを発行したい場合は、三井住友銀行内のローン契約機で手続きが可能です。

ローン契約機なら申し込みからカード発行までの手続きがその場で完結するため、ローンカードが手元に届くまでの時間を短縮できます。

「自宅への郵送物を回避したいけど、カードは欲しい」という場合は、ローン契約機での手続きをおすすめします。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 無利息期間 | – |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20~74歳 |

レイクレイクは最短15秒で審査結果を表示!5万円までの借り入れは180日間利息0円

レイクのカードローンは、業界最速で審査結果がわかるスピードの早さが魅力です。

- 申込完了後15秒で審査結果を表示

- 平日21時までの契約で即日融資に対応

- 最大180日間は利息0円

Webから申し込めば、最短15秒で審査結果をすぐに確認できます。

レイクではWebでお申込み後、 最短15秒で審査結果を確認いただけます。

引用元:審査結果をすぐ確認できるようになりました – レイク

平日21時までに契約、日曜日は18時までに契約すれば即日融資が可能なので、遅い時間に申し込んでも当日中に借り入れできます。

無利息期間が長いのもレイクの特徴の一つ。5万円までの借り入れなら最大180日間は利息0円、5万円以上の借り入れでも60日間は利息0円なので、利息の支払いを最小限に抑えられます。

また、カードレス契約に対応しているのも嬉しいポイント。公式アプリを利用してコンビニATMで借り入れできるので、ローンカードは不要です。

| 金利 | 4.5〜18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 無利息期間 | 最大180日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20〜70歳 |

いつもは最大60日間利息0円!在籍確認の電話なしで最短30分で融資可能

いつもはカードレス契約による即日融資に対応しており、利便性の高さが魅力です。

- Web申し込みなら最短30分で借り入れ可能

- 在籍確認の電話は原則なし

- 最大60日間は利息0円

いつもはWebから平日18時までに申し込むと、最短30分で借り入れできます。

勤務先に在籍確認の電話はかかってこないため、同僚や上司に借り入れをバレる心配はありません。

原則、お勤めの確認はお電話で行いません。審査の結果により電話確認が必要な場合もお客様の同意を得ずに実施いたしません。

引用元:原則在籍確認の電話なし – いつも

在籍確認の電話なしで契約した人は全体の99%にのぼるため、「勤務先に内緒でお金を借りたい」という人におすすめです。

また完全カードレス契約のため、自宅への郵送物はありません。PayPay銀行口座を持っている人なら、24時間365日いつでも好きなタイミングで借り入れできます。

無利息期間が長めに設定されているのもメリットの一つ。最大60日は利息0円で借り入れできるため、すぐに返済すれば利息が発生しません。

短期間ですぐに返済できる人や、家族や勤務先に借り入れをバレたくない人には、いつもが有力な選択肢となるでしょう。

| 金利 | 4.8〜20.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 無利息期間 | 最大60日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上65歳以下 |

アロー最短45分で審査結果を通知!郵送物・電話連絡なしで借り入れ可能

アローは名古屋に本社を構える中小消費者金融で、在籍確認や郵送物なしでスムーズな審査・融資が可能です。

- 最短45分で審査結果を通知

- 勤務先への在籍確認は原則なし

- 申し込みはWeb完結で郵送物なし

審査スピードは大手消費者金融に引けを取らず、最短45分で結果がわかります。勤務先への在籍確認も原則行なっていないため、職場の人にバレずに借り入れが可能です。

またアプリから申し込めば、すべての手続きがWeb上だけで完結します。自宅や勤務先に郵送物が届くことはないので、家族にバレるリスクもありません。

注意すべきポイントは、申込年齢が満24歳〜満66歳未満となっている点です。

他の消費者金融は20歳以上で申し込み可能なケースが多いですが、アローは満24歳以上にならないと申し込みできないので注意しましょう。

| 金利 | 15.00~19.94% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 無利息期間 | – |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 22歳以上71歳未満 |

アムザは郵送物と在籍確認なしで即日融資が可能!学生や年金受給者も申し込み可能

アムザは、中小消費者金融の中でも在籍確認なしの審査に対応している数少ないカードローンです。

- Web完結の場合は郵送物、在籍確認なし

- ネット申し込みなら最短30分で審査終了

- 学生・アルバイト・パート・年金受給者も申し込み可能

Web完結で申し込めば、郵送物と在籍確認なしで即日融資が可能です。申込者の許可がなければ、在籍確認が勝手に行われることはないので安心です。

当社では、申込者様に無断で、直接、ご自宅や勤務先等に在籍確認を行うことはありません。ご安心して申込いただけます。

引用元:即日融資でネット借入ご希望の方はキャッシングのアムザへ – アムザ

また、ネットで申し込むと審査が最短30分に短縮されます。

写真アップロードサービスを使えば、スマホで書類提出が完了するため、借り入れまでの時間を短縮できます。

融資対象者の範囲が広いのもアムザの魅力です。学生やアルバイト、パートや年金受給者など、他社では断られやすい人でもアムザなら申し込みできます。

ただし、アムザの最大金利は20.0%なので、長期にわたって借り入れする場合は利息が増えやすい点に注意しましょう。

| 金利 | 15.0〜20.0% |

|---|---|

| 限度額 | 100万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 無利息期間 | – |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20~80歳 |

フタバは最短30分で審査完了!70歳以上も申し込み可能

フタバは即日融資に対応しており、他社よりも低金利で借り入れできます。

- 最短30分で審査完了、最短即日融資

- 初めての申し込みで30日間利息0円

- 70歳以上も申し込み可能

フタバは最短30分のスピード審査に対応しており、平日16時までに審査が完了すれば当日中に借り入れできます。

中小消費者金融には珍しく、無利息期間があるのもポイント。30日以内に返済すれば、利息は一切発生しません。

フタバの上限金利は17.950%となっており、他社より低い設定なので、無利息期間を過ぎても利息の負担を最小限に抑えられます。

また、申し込み年齢が20歳以上73歳以下と幅広く設定されているのも特徴。70歳以上の人も申し込みできるので、他社で年齢を理由に融資を断られた人におすすめです。

限度額50万円までしか借り入れできませんが、少額の即日融資を希望する人にはフタバがピッタリです。

| 金利 | 14.959~17.950% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 30日間 |

| Web完結 | × |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20歳以上73歳以下 |

セントラルは最短30分で審査完了!全国のセブン銀行ATMで借り入れ・返済可能

セントラルは昭和48年から創業している老舗の中小消費者金融であり、30日間利息0円で借り入れできます。

- 平日14時までの申し込みで即日融資

- 自動契約機ならその場でカードを受け取れる

- アルバイトやパートも申し込み可能

平日14時までに申し込むと最短30分で審査が終わり、即日キャッシングが可能になります。

申し込み確認の電話がかかってきたときに急いでいることを伝えると、その場で審査が開始されるため、融資にかかる時間を短縮できます。

審査通過後は振込融資が可能。ローンカードが届く前に借り入れできるので、すぐにお金を借りたいときに便利です。

自宅以外の場所でローンカードを受け取りたい場合は、自動契約機の利用がおすすめです。自動契約機ならその場でカードを発行できるので、家族にバレる心配がありません。

セントラルは、セブン銀行ATMで借り入れ・返済ができるのも魅力の一つ。セントラルのローンカード「Cカード」を利用すれば、全国どこでも好きなタイミングで借り入れ・返済ができます。

セントラルはアルバイトやパートなど非正規雇用者も申し込みできるので、他社で融資を断られた人におすすめです。

| 金利 | 1.7〜17.8% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20〜69歳 |

今すぐお金が必要なときの行動ステップ

「審査なしで即日借入」を探す前に、合法で安全な手段から順に当たることが、結果的に最短で資金を確保しやすい近道です。

緊急時ほど判断が急ぎになり、広告の強い言葉や不明瞭な契約に流されやすくなるため、確認順を固定して迷いを減らすことが重要といえます。

ここでは、今日中に資金が必要な場面で、トラブルリスクを抑えながら現実的に動くための手順を整理します。

| 選択肢 | 資金化の速さ | 安全性 | 主な注意点 |

|---|---|---|---|

| クレジットカードのキャッシング枠 | 早い(枠があれば即時〜当日) | 高い | 利用可能枠・金利・返済方法を事前に確認する |

| 家族・知人からの一時借入 | 早い(合意次第) | 高い | 返済期日・金額を明確にして関係悪化を避ける |

| 質入れ(質屋) | 早い(当日が一般的) | 比較的高い | 品物が必要、利息(質料)と期限を確認する |

| 正規の消費者金融・カードローン | 早い(審査次第で当日) | 高い | 審査・本人確認・受付時間に左右される |

| 「審査なし・即日」を強調する無登録業者 | 不明(入金されない例も) | 低い | 先払い請求、個人情報悪用、法外金利のリスクがある |

この比較を踏まえ、次の4ステップで確認と行動を進めるのが安全です。

本当に「今日中に必要か」必要性を見極める

今日中に現金が必要かを切り分けるだけで、選ぶべき手段と負担が大きく変わります。

借入は利息が発生し、延滞すると遅延損害金や信用情報への影響が生じるため、「緊急度の見極めで支払いを1日でもずらせると、選択肢が広がるためです。

たとえば支払期限が「本日中」でも、支払先に連絡すると翌営業日まで猶予が得られるケースがあります。

家賃・公共料金・医療費などは、分割や支払相談が可能な場面もあるため、借入前に確認する価値があります。

一方で、今日中が絶対条件なら「目的」「必要金額」「返済原資(給料日など)」を紙やメモに書き出し、借入額を必要最小限に絞ることが重要です。

所持しているキャッシュレス決済やカードのキャッシング枠をチェックする

新規の審査を避けたい場合は、手元のクレジットカードのキャッシング枠が使えるかの確認を最優先にしてみましょう。

キャッシング枠はカード発行時などに設定されているため、追加の借入審査なしで利用できることが一般的です。

確認すべきは「キャッシング利用可能枠」「金利(年率)」「返済方式(リボ・一括など)」「ATM手数料」「利用限度額の回復タイミング」になります。

アプリや会員サイトで枠が0円になっていないか、ショッピング枠と混同していないかも見落としやすい点です。

なお、キャッシング枠の新規付与や増枠は審査が必要になるため、今日中の資金化を狙う場合は「すでに枠があるかどうか」で判断するのが現実的といえます。

家族・知人・質入れなど合法の代替手段を優先検討する

即日で安全性を優先するなら、家族・知人からの一時借入や質入れなど、契約のトラブルを避けやすい方法を先に検討するとよいでしょう。

無登録業者のように法外金利や取り立てに発展するリスクを避けつつ、当日中に資金を得られる可能性があるためです。

家族・知人から借りる場合は、口約束のままだと認識のズレが起きやすいため、金額・返済日・返済方法だけでもメッセージで残すのが無難です。

質入れは、品物を担保にお金を借りる仕組みで、審査というより品物の査定が中心になります。

期限までに元金と利息(質料)を支払えないと品物を手放す点がデメリットなので、手放して困る物は避け、条件をその場で必ず確認することが大切です。

カードローン利用なら事前に必要書類を準備し、受付時間を確認する

カードローンで即日を狙うなら、必要書類の準備と受付時間の確認が、審査時間の短縮に直結します。

正規の消費者金融や銀行カードローンでは、本人確認と返済能力の確認が前提となるため、書類不備や連絡不通があると当日中の融資が難しくなるでしょう。

本人確認書類は運転免許証やマイナンバーカードが代表的で、住所変更がある場合は補完書類を求められることがあります。

借入希望額や収入状況によっては収入証明書(源泉徴収票、給与明細、確定申告書など)が必要になるため、手元にない場合は用意できる範囲で早めに揃えるのが現実的です。

加えて、申し込みの締切時刻、審査対応時間、振込実行の時間帯はサービスごとに異なるため、申込前に公式サイトで当日対応の条件を確認し、間に合わない場合は別手段に切り替える判断が安全です。

【Q&A】即日でお金を借りたいときによくある質問

「お金借りる 即日 審査なし」で探すと魅力的な言葉が並びますが、実際は「審査なし=安全」とは限りません。

正規の借入では本人確認や返済能力の確認が前提となるため、完全な審査なしで即日融資を受けるのは難しいのが実情です。

一方で、すでに枠があるクレジットカードのキャッシングや、担保型の方法など、追加の審査負担を抑えて当日中の資金化を狙える選択肢もあります。

ここでは「審査なしに見えるケースの正体」「少額なら通りやすいのか」「担保なら確実なのか」など、よくある疑問を安全性の観点から整理します。

| 論点 | 結論の要点 | 即日性 | 主な注意点 |

|---|---|---|---|

| 審査なしで借りられる? | 正規の融資は審査が前提 | 手段による | 「審査なし融資」を強調する無登録業者は避ける |

| 少額なら審査なしに近い? | 少額は通りやすい傾向だが審査はある | 当日もあり | 申込情報の不備・他社借入状況で結果が変わる |

| クレカは新たな審査なし? | キャッシング枠があれば追加審査なしが一般的 | 即時〜当日 | 新規付与・増枠は審査が必要 |

| 担保があれば誰でも即日? | 担保の種類と査定次第で即日もあるが確実ではない | 当日が一般的(質入れ等) | 期限までに返済できないと担保を失う |

| 避けるべき行動は? | 焦って無登録業者に連絡しない | – | 個人情報悪用、先払い請求、取り立て被害 |

個別の事情で最適解は変わるため、以下のQ&Aで自分の状況に近い項目から確認すると判断しやすくなります。

本当に審査なしでお金を借りる方法はあるのか

正規の金融機関や貸金業者から「融資」として借りる場合、審査なしは原則ありません。

貸金業法では、貸す側に返済能力の調査が求められており、本人確認や収入状況の確認を省略しにくい仕組みです。

そのため「審査なし・即日融資」を前面に出す業者は、金融庁に登録のない無登録業者(いわゆる闇金)である可能性が高いと考えられます。

一方で、審査が「ない」のではなく「すでに終わっている」ケースはあります。

たとえばクレジットカードのキャッシング枠は、カード発行時などに審査が済んでいるため、枠の範囲内の利用では追加審査なしが一般的です。

また、質入れのように品物を担保にする方法は、信用情報よりも担保の査定が中心となり、結果として「融資審査に近い手続きが軽い」と感じる場合があります。

ただし、どの方法でも費用(利息・質料・手数料)と返済(または期限)を確認し、契約書面や条件が曖昧な相手は避けるのが安全です。

少額なら審査なしに近い形で借りられるのか

少額であっても審査はありますが、借入希望額を必要最小限にすると審査が進みやすいです。

貸す側は「返済できるか」を確認するため、希望額が大きいほど収入証明書の提出が求められたり、返済負担の見込みが厳しく見られたりします。

反対に、少額で短期間の返済見込みが立つケースでは、確認事項が比較的シンプルになり、結果として当日中の融資につながることがあります。

ただし、審査が軽く感じられるからといって、審査が省略されているわけではありません。

申込内容の不備、本人確認の不一致、他社借入が多い、直近の延滞があるなどの事情があれば、少額でも否決や時間がかかる可能性があります。

即日を狙うなら、借入額を絞ることに加え、本人確認書類の準備、在籍確認の連絡が取れる時間帯の確保、申込時間の早さが重要になります。

「少額なら誰でも通る」といった文言は誤解を招きやすいため、条件とリスクを冷静に見直すことが大切です。

クレジットカードは新たな審査なしで使えるのか

クレジットカードにキャッシング枠が設定されていれば、枠内の利用は新たな審査なしで使えるのが一般的です。

キャッシング枠は、カード発行時や枠設定時に審査が行われているため、利用時はATMやアプリから手続きをすれば借入できるケースがあります。

実務上は「利用可能枠が残っているか」「暗証番号が分かるか」「利用できるATMや振込サービスがあるか」で、当日中の資金化の可否が決まります。

注意したいのは、キャッシング枠が未設定の場合や、増枠・新規付与を申し込む場合です。

この場合は追加の審査が必要になり、今日中の利用に間に合わないこともあります。

あわせて、金利(年率)や返済方式(リボ払いが中心か、一括返済が選べるか)、ATM手数料、利用枠回復のタイミングも確認しておくと返済負担を見積もりやすくなります。

「審査なし」に近い選択肢ではありますが、返済が遅れると遅延損害金や信用情報への影響が生じうる点は同じです。

担保を使えば誰でも即日借りられるのか

担保があっても「誰でも確実に即日で借りられる」とは限らず、担保の種類と査定・手続き次第で結果が変わります。

代表例の質入れでは、品物を預けてお金を借りる仕組みで、信用情報よりも品物の価値が重視されます。

そのため、収入状況に不安がある場合でも、査定がつく品物があれば当日中に資金を得られる可能性があるのです。

ただし、担保の価値が想定より低く、希望額に届かないことは珍しくありません。

加えて、期限までに元金と利息(質料)を支払えないと、担保を手放すことになります。

生活に必要な物や、手放すと再取得が難しい物を担保にするのは避けたほうがよいでしょう。

不動産担保ローンなどは手続きが重く、即日融資が難しいケースもあるため、「担保=必ず即日」と短絡的に判断しないことが重要です。

即日で借りたいときに避けるべき行動は何か

即日で借りたい場面ほど、「審査なし」「誰でもOK」などの言葉だけで業者に連絡する行動は避けるべきです。

無登録業者に当たると、法外な金利、先払い請求、個人情報の悪用、勤務先や家族への取り立てなど、借入後の被害が拡大するおそれがあります。

また、短時間で複数社に同時申し込みを重ねる行動も注意が必要です。

いわゆる申込情報が短期に集中すると、資金繰りの悪化と受け取られ、審査に不利に働く可能性があるとされています。

契約条件を読まずに進めることも危険で、金利(年率)、返済方式、遅延損害金、手数料、返済日を確認しないまま借りると、想定以上に負担が膨らむことがあります。

最低限の確認手順を固定しておくと判断ミスを減らせるのでチェックしてみてください。

- 金融庁の登録貸金業者情報で登録の有無を確認する

- 金利(年率)と返済総額の見込みを把握する

- 申込時間・本人確認書類・連絡可能時間を整える

- 借入額を必要最小限に絞り、返済日を明確にする

急ぐ場面でも「合法性と返済可能性」を優先して選ぶことが、結果として最短で安全な資金確保につながります。

まとめ:即日でお金を借りるなら安全性を最優先に考える

即日で資金が必要でも、「審査なし」を最優先にすると違法業者のリスクに近づきやすく、安全な選択になりにくいです。

正規の借入では審査が前提であり、現実的には「審査が早い方法」や「追加審査が発生しにくい方法」を選ぶことが近道といえます。

具体的には、審査が早い消費者金融のカードローン、クレジットカードのキャッシング枠、担保型(質入れなど)、家族・知人からの一時的な借り入れが候補になります。

一方で「審査なし・即日融資」「誰でもOK」を強くうたう業者は、金融庁登録のない無登録業者(いわゆる闇金)である可能性が高く、避ける判断が重要です。

急ぐほど確認が雑になりがちですが、最低限のチェックをしっかりすることで、時間をかけずに危険を回避できるでしょう。