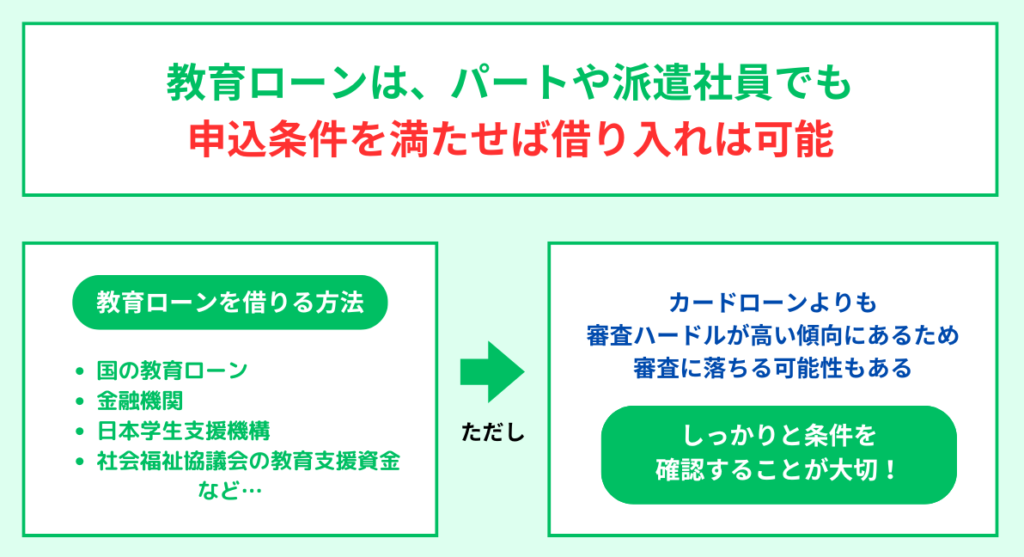

パート勤務でも、年収100万〜150万円程度の安定収入と世帯全体の返済余力があれば、教育ローンを利用できる可能性があります。

なかでも日本政策金融公庫の「国の教育ローン」は、公的な教育資金制度として代表的な選択肢です。

ただし、勤続年数や他社借入、世帯収入のバランスによっては審査が厳しくなるため、商品選びと事前準備が重要です。

この記事では、以下の内容を解説します。

- パートでも申し込み可能な教育ローンの種類

- 審査で重視される年収・勤続年数・世帯収入

- パートで落ちやすいケースと主な対策

- 世帯タイプ別の申し込み方と公的制度の活用

- 教育ローン以外の奨学金・分割払いなどの選択肢

自分の働き方や家計状況に合った教育費の準備方法を考える際の材料として役立ててほしいです。

【パートでも借りれるおすすめ教育ローン】

| 教育ローン | 公式サイト | 金利 | 借入限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| 国の教育ローン | 公式サイト | 1.95% | 350万円 | 10日前後 | 20日前後 |

| 楽天銀行教育ローン | 公式サイト | 3.9% | 500万円 | 最短1日 | 最短翌営業日 |

| イオン銀行教育ローン | 公式サイト | 3.10~4.10% | 500万円 | 1週間程度 | 1週間程度 |

| 三井住友銀行教育ローン | 公式サイト | 2.795% | 300万円 | 最短即日 | 最短即日 |

| りそな銀行教育ローン | 公式サイト | 2.475〜4.475% | 1,000万円 | – | – |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

パートでも借りれる教育ローン5選!低金利で利息の負担を抑えやすい

国や民間の教育ローンの中には、パートでも利用できるローンが存在します。

ただし、パートが利用できる教育ローンは数が少ないため、選択肢が限られる点に注意が必要です。

パートでも借りれる教育ローンは、以下のとおりです。

| 教育ローン | 金利 | 借入限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|

| 国の教育ローン | 1.95% | 350万円 | 10日前後 | 20日前後 |

| 楽天銀行教育ローン | 3.9% | 500万円 | 最短1日 | 最短翌営業日 |

| イオン銀行教育ローン | 3.10~4.10% | 500万円 | 1週間程度 | 1週間程度 |

| 三井住友銀行教育ローン | 2.795% | 300万円 | 最短即日 | 最短即日 |

| りそな銀行教育ローン | 2.475〜4.475% | 1,000万円 | – | – |

各ローンの金利や申し込み条件を比較して、利用しやすいローンを選びましょう。

国の教育ローンは1.95%の低金利!所得の低い家庭でも借り入れ可能

国の教育ローン(日本政策金融公庫)は公的制度であるため、民間ローンに比べて金利が低いのが特徴です。

- 1.95%の低金利で借り入れ可能

- 最大450万円まで借り入れ可能

- 年収の上限基準を満たせばパートも利用可能

国の教育ローンは固定金利となっており、年1.95%の低金利で借り入れできます。

子ども1人あたり最大450万円まで借り入れができ、月々の返済額も無理のない程度に抑えられるのが利点です。

また、世帯年収に上限が設けられており、年収の上限基準などを満たせばパートでも申し込みできます。

所得の低い家庭でも利用しやすいローンですが、審査に10日前後の時間がかかり、資金が口座に振り込まれるまでにさらに10日前後かかるのが難点です。

融資スピードは民間ローンに劣りますが、金利の低さを重視して選ぶなら国の教育ローンがおすすめです。

| 金利(実質年利) | 1.95%(要件を満たせば1.55%) |

|---|---|

| 借入限度額 | 子ども1人あたり350万円(要件を満たせば450万円) |

| 審査時間 | 10日前後 |

| 融資時間 | 20日前後 |

| 返済期間 | 最長18年 |

| 返済方式 | 元利均等返済 |

| 資金使途 | 学校納付金、受験費用、在学のため必要となる住居費用、教科書代、教材費、パソコン購入費、通学費用、修学旅行費用、学生の国民年金保険料など |

| 申込条件 | 融資の対象となる学校に入学・在学される方の保護者(主に生計を維持されている方)で、世帯年収(所得)が指定の金額以内の方 |

楽天銀行教育ローンは最短翌営業日に融資可能!手続きはWeb・アプリで完結

楽天銀行では、大学に特化した教育ローンを提供しています。

- 手続きはWeb・アプリで完結

- 最短翌営業日に融資可能

- 提携型は優遇金利あり

楽天銀行教育ローンはWeb・アプリで手続きが完結し、最短1日で審査結果がわかります。

楽天銀行に口座がなくても申し込みができ、早ければ翌営業日に融資を受けられます。

審査通過後は、楽天銀行から大学に直接振り込まれるため、面倒な手続きは不要です。

また、教育ローンには提携型と非提携型があり、提携型は各学校により優遇金利があります。

提携型の方が金利が低いため、申し込む前に進学先が提携しているのかを確認しておきましょう。

| 金利(実質年利) | 提携型:提携している学校ごとに優遇金利を設定 非提携型:3.900%(固定金利)、3.237%(変動金利) |

|---|---|

| 借入限度額 | 500万円 (医学部・歯学部・薬学部系大学に進学する場合は1,000万円) |

| 審査時間 | 最短1日 |

| 融資時間 | 最短翌営業日 |

| 返済期間 | 1年以上14年以内 |

| 返済方式 | 毎月元利均等返済 |

| 資金使途 | 入学金、授業料、教材費など、大学へ納付する資金 |

| 申込条件 | ・借入時年齢が満20歳以上満62歳以下 ・日本国内に居住している(外国籍の場合、永住権もしくは特別永住権が必要) ・大学に進学もしくは在籍している学生と生計を一にする親族、もしくは学生本人で安定した収入がある |

イオン銀行教育ローンはイオン店舗で申し込み可能!金利優遇あり

イオン銀行教育ローンは、10〜500万円までの融資に対応しています。

- イオン店舗で申し込み可能

- 返済期間は最長15年

- イオン銀行のローンサービス利用者は金利を年1.0%優遇

イオン銀行教育ローンは、前年度税込年収が150万円以上あれば、パートやアルバイトでも申し込み可能です。

金利は年3.10%という低い水準になっており、イオン銀行でカードローンや住宅ローンを利用している人なら、金利が年1.0%優遇されます。

イオンの店舗で申し込める手軽さも魅力。店舗は365日営業しているため、いつでも好きなタイミングで申し込めます。

ネットで来店予約をしておくと優先的に案内してもらえるため、混雑しているときも待たされる心配がありません。

ただし、イオン銀行教育ローンを利用するには、イオン銀行の普通預金口座が必要です。口座を持っていない人は、事前に開設しておきましょう。

| 金利(実質年利) | 3.10~4.10%(変動金利) |

|---|---|

| 借入限度額 | 500万円 |

| 審査時間 | 1週間程度 |

| 融資時間 | 1週間程度 |

| 返済期間 | 1年以上15年以内 |

| 返済方式 | 毎月元利均等返済 |

| 資金使途 | 学校教育法で定められ教育機関への進学もしくは在学に必要な資金 |

| 申込条件 | ・進学および就学者との続柄が3親等以内 ・日本国内に居住している(外国籍の場合、永住許可が必要) ・契約時の年齢が満20歳以上、完済時年齢が満70歳未満 ・イオン銀行に普通預金口座を持っている ・前年度税込年収が150万円以上で、安定かつ継続した収入が見込まれる ・指定の保証会社の保証を受けられる |

三井住友銀行教育ローンは最短即日融資!担保・保証人は不要

三井住友銀行教育ローンは300万円までの融資に対応しており、当日中の融資が可能です。

- 最短で即日融資

- 担保・保証人は不要

- 幅広い教育資金に対応

三井住友銀行教育ローンは、前年度税込年収が200万円以上あればパートでも申し込みできます。

申し込みはインターネットで24時間受け付けており、最短で即日融資が可能です。スピード融資が可能なため、急ぎの教育資金があるときに便利です。

また、保証会社が保証するため、担保や保証人は必要ありません。

大学をはじめ、塾や予備校、デザイン学校など国内・海外のさまざまな学校に納付する資金に利用できます。

なお、三井住友銀行の口座を持っていない人は、契約までに普通預金口座の開設になるので注意しましょう。

| 金利(実質年利) | 2.795%(変動金利) |

|---|---|

| 借入限度額 | 300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 返済期間 | 10年以内 |

| 返済方式 | 元利均等返済方式 |

| 資金使途 | 学校や塾、予備校などに納付する教育関連資金 |

| 申込条件 | ・教育を受ける方の両親のいずれかまたは本人で、申込時満20歳以上満65歳以下 ・前年度税込年収200万円以上で、安定した収入がある ・契約時に三井住友銀行に来店できる ・日本国内に在住している |

りそな銀行教育ローンは支払い済みのものも借り入れ可能

りそな銀行教育ローンはWebからいつでも申し込みができ、パートやアルバイトでも融資を受けられます。

- 当座貸越は繰り返し借り入れ可能

- 幅広い教育関連費用に対応

- 支払い済みのものも借り入れ可能

りそな銀行の教育ローンには、資金を一括で借りる「証書貸付」と、必要なときに必要な分だけ借りる「当座貸越」があります。

当座貸越は借入可能額の範囲内なら繰り返し借り入れできるため、利便性に優れています。カードローンのような使い方をしたいなら、当座貸越がおすすめです。

借入金は入学金や授業料をはじめ、教科書、部活動、学習塾、修学旅行などのさまざまな教育関連費用に活用できます。

また、すでに支払い済みのものでも借り入れできるため、入学前の納付金を払った後でも安心です。

| 金利(実質年利) | 年2.475%、年3.475%、年4.475%のいずれか (変動金利) |

|---|---|

| 借入限度額 | 10万円以上1,000万円以内 (医・歯・薬・獣医学部への就学費用は2,000万円以内) |

| 審査時間 | – |

| 融資時間 | – |

| 返済期間 | 1年以上14年以内 (医・歯・薬・獣医学部への就学費用は20年以内) |

| 返済方式 | 毎月元利均等返済 |

| 資金使途 | 学校への納付金(1年分)、そのほか学校に支払う教育関連費用 |

| 申込条件 | ・国内の学校に入学もしくは在学する子どもの保護者 ・申込時年齢が満20歳以上満66歳未満 ・継続安定した収入がある ・保証会社の保証を受けられる |

パート勤務でも教育ローンを利用できるケースはある

パート勤務でも、一定の収入と返済能力があれば教育ローンを利用できるケースは少なくありません。

雇用形態だけで判断されるわけではなく、年収や勤続年数、世帯収入などを総合的に見て審査されるのが一般的です。

教育ローンは「子どもの進学・在学に必要な学費や関連費用」を対象とした目的ローンで、日本政策金融公庫の「国の教育ローン」や銀行・信用金庫の教育ローン、信販会社の学費ローンなど複数の選択肢があります。

「パートだから無理」とあきらめる前に、どのような条件なら利用しやすいのかを整理しておくことが大切です。

| 項目 | パートでも利用しやすいケース | 審査が厳しくなりやすいケース |

|---|---|---|

| 雇用形態 | パート・アルバイトでも可と明記された教育ローン | 「正社員・自営業のみ」など雇用形態を限定している商品 |

| 収入水準 | 年収100万〜150万円以上で毎月の収入が安定 | 月ごとの収入差が大きい、収入がごく少ない |

| 勤続年数 | 同じ勤務先で1年以上など、継続して働いている | 転職直後、勤務開始から半年未満 |

| 世帯収入 | 配偶者を含めた世帯収入で返済に余裕がある | 世帯全体の返済比率が高く、家計に余裕がない |

| 他社借入 | クレジットやカードローンの残高が少ない | 複数社からの借入や延滞の履歴がある |

こうしたポイントを踏まえれば、パート勤務でも条件を整えることで教育ローンを利用できる可能性が高まるといえます。

教育ローンは正社員限定ではなく安定収入が重視される

教育ローンの審査では、正社員かどうかよりも「安定した収入が継続して得られているか」が重視されます。

多くの金融機関は、教育ローンの申込条件として「安定継続した収入のある方」「継続して収入のある方」などと定めており、「正社員のみ」と限定している商品はむしろ少数派です。

これは教育ローンが長期間の返済を前提とする目的ローンであり、「毎月の返済を滞りなく続けられるか」が最も重要な判断材料になるためです。

たとえば、パート勤務であっても、週の勤務時間が一定で、シフトもほぼ固定されており、毎月ほぼ同じ金額の給与が振り込まれている場合は「安定収入」と評価されやすいでしょう。

一方、正社員であっても、インセンティブ中心で月ごとの収入が大きく変動する場合や、残業代に大きく依存している場合などは、返済計画の見通しが立ちにくいと判断されることがあります。

教育ローンの審査担当者は、雇用契約書の雇用形態よりも、源泉徴収票や給与明細から読み取れる収入の安定性、勤務先の規模・業種などを総合的に見て、返済リスクを評価します。

そのため、「パート勤務だから教育ローンは無理」という単純な線引きではなく、「パート勤務でも安定して収入を得ているなら検討対象になる」という考え方が一般的です。

ただし、金融機関ごとに「安定収入」の解釈や必要とされる年収水準は異なるため、商品説明や申込条件を事前に確認し、自身の働き方や収入状況と照らし合わせることが大切です。

パートやアルバイトでも申し込みできる金融機関は存在する

パートやアルバイトでも申し込みできる教育ローンを用意している金融機関は、国の機関から地方の金融機関まで幅広く存在します。

代表的なものとして、日本政策金融公庫が提供する「国の教育ローン」は、パート・アルバイトを含む幅広い働き方の人を対象としていることで知られています。

同ローンは「保護者の方が借主となり、子どもの入学金や授業料などを賄う」ことを目的とした公的融資で、申込条件には「安定した収入があること」が求められますが、雇用形態を正社員に限定していません。

さらに、地方銀行や信用金庫、信用組合の教育ローンの中にも、「パート・アルバイト、契約社員も対象」と明記している商品があります。

たとえば、地方銀行の一部では「パート・アルバイトは年収〇〇万円以上」など、雇用形態ごとに年収の目安を示しており、その条件を満たせば申込が可能です。

信販会社が提供する学校提携の教育ローンや学費分割制度でも、世帯主がパート勤務であっても、世帯収入や勤務状況を総合的に見て審査するケースが見られます。

こうした商品を探す際は、金融機関のWebサイトで「お申込いただける方」の欄を確認し、「パート・アルバイト可」「パート不可」などの記載をチェックするのが有効です。

インターネット銀行や大手都市銀行の一部には、雇用形態や年収の条件が厳しめの教育ローンもあるため、パート勤務の場合は、最初から対象外とされていない商品を優先的に検討する方が効率的といえます。

複数の金融機関の条件を比較し、自身の勤務形態や年収に合う教育ローンを選ぶことが、パートでも審査通過の可能性を高めるポイントです。

雇用形態よりも返済能力が重視される理由

教育ローンの審査で雇用形態より返済能力が重視されるのは、「きちんと返済が続けられるか」を判断するうえで、雇用形態だけではリスクを十分に測れないためです。

金融機関にとって、教育ローンは数年から十数年にわたり返済が続く長期の融資商品であり、貸し倒れリスクを抑えることが重要な課題です。

このとき、正社員かパートかといった肩書きよりも、「どのくらいの収入が、どの程度安定して続いているか」「家計全体で返済にどれだけ余力があるか」といった具体的な数字の方が、返済能力を客観的に測りやすくなります。

実際の審査では、次のような観点が重視されることが一般的です。

- 年間の収入額や月収の安定性(給与明細・源泉徴収票で確認)

- 勤続年数や勤務先の継続性(在籍証明や健康保険証の事業主名などで確認)

- 住宅ローンやカードローンなど既存の借入状況

- 配偶者の収入を含めた世帯収入と、教育ローン返済後の返済負担率

- 過去の返済遅延の有無など、信用情報機関の記録

たとえば、パート勤務で年収120万円、配偶者が正社員で年収400万円、住宅ローンの返済も無理のない範囲という世帯であれば、家計全体としては十分な返済能力があると判断される可能性があります。

一方、正社員であっても、すでに複数のカードローンを利用していたり、過去に延滞履歴があったりする場合は、返済リスクが高いと見なされ、審査が厳しくなることがあります。

このように、教育ローンの審査は「雇用形態だけで一律に判断する」のではなく、「返済能力を示す複数の要素を総合的に評価する」仕組みになっているのが一般的です。

パート勤務の人が教育ローンを検討する際は、自身の働き方そのものよりも、「家計全体として無理のない返済計画を立てられるか」という視点で準備を進めることが重要といえます。

教育ローンの審査でパートが見られるポイント

パート勤務で教育ローンを申し込む場合、審査では「どれくらい安定して返済できそうか」を示す具体的な数字や状況が細かく確認されます。

とくに、月収・年収の安定性、勤続年数、世帯収入と返済負担、他社借入や信用情報の4点は、パートかどうかにかかわらず重要なチェック項目です。

これらのポイントを事前に把握しておくことで、どのくらいの金額なら無理なく借入できるか、どの金融機関を選ぶとよいかを検討しやすくなります。

| 審査で見られる主な項目 | 重視されるポイント | パートで注意したい例 |

|---|---|---|

| 月収・年収 | 毎月の収入が一定か、年収が基準を満たすか | シフトの増減で収入が大きく変動している |

| 勤続年数 | 同じ勤務先で継続して働いているか | 転職直後や勤務開始から半年未満 |

| 世帯収入・返済余力 | 世帯全体の収入に対して返済額が重すぎないか | 住宅ローンなど他の返済で家計が圧迫されている |

| 他社借入・信用情報 | 他のローン残高や返済遅延の有無 | カードローンの多重利用や過去の延滞 |

どの項目も単独で合否が決まるわけではなく、総合的に見て「無理のない返済計画かどうか」が判断されるのが一般的です。

次の項目から、それぞれのポイントをもう少し具体的に見ていきます。

月収と年収が安定しているかどうか

教育ローンの審査では、パートかどうか以上に「月収・年収が安定しているか」が重視されます。

金融機関は、返済が数年から十数年に及ぶことを前提に、返済原資となる収入が毎月どの程度見込めるかを確認するためです。

具体的には、直近数か月分の給与明細や、前年の源泉徴収票などから、次のような点がチェックされます。

- 毎月の給与額に大きな増減がないか

- 収入の柱が基本給か、残業代や歩合給に偏っていないか

- 年間の収入額が、ローン商品の目安年収を超えているか

たとえば、パートで年収120万円前後が2〜3年続いており、シフトもほとんど変わらない場合は、「安定した収入」と判断されやすい傾向があります。

一方で、繁忙期と閑散期で勤務時間が大きく変わり、月によって収入が数万円以上ぶれる状態だと、返済額を一定に保てないリスクが高いと見なされるかもしれません。

申込前には、過去1年分ほどの収入を振り返り、「平均するとどの程度の年収なのか」「今後も同じ水準が続きそうか」を整理しておくと、借入額の目安もつかみやすくなります。

勤続年数が一定期間以上あるか

勤続年数は、「今の収入が今後も続きそうか」を判断する指標として、パートの審査でも重要視されます。

教育ローンは長期の返済が前提となるため、金融機関は「勤務先が変わりやすい人」より「同じ職場で継続して働いている人」を、より安定した返済者として評価する傾向があります。

一般的には、同じ勤務先で1年以上働いているとプラス材料になり、3年以上続いていれば安定性はより高く評価されやすいでしょう。

反対に、勤務開始から半年未満、あるいは短期間で転職を繰り返している場合は、「収入が今後どうなるか読みづらい」と判断される可能性があります。

パートの場合、雇用契約が半年や1年ごとの更新になっているケースも多く見られますが、契約更新が継続して行われていれば、実質的には長期勤務と評価されることが少なくありません。

審査では、健康保険証に記載された事業主名や、在籍証明書、雇用契約書などから勤務先と勤続期間が確認されます。

転職したばかりで勤続年数が短い場合は、直前の勤務先での勤続年数も含めた職歴全体を申告し、収入が途切れず続いていることを示せるとプラスに働く可能性があります。

教育ローンの申込タイミングを選べるのであれば、現在の職場で1年程度は働いてから申し込むと、勤続面での評価を高めやすいでしょう。

世帯収入と家計全体の返済余力

パートで教育ローンを申し込む際は、個人の年収だけでなく、世帯収入と家計全体の返済余力が大きな判断材料になります。

金融機関は、教育ローンを含めたすべての借入に対し、「世帯として無理なく返済できるか」を見るため、配偶者の収入や他のローン返済状況も合わせて確認するのが一般的です。

審査でよく用いられる目安の一つが「返済負担率(返済比率)」です。

これは、年収に対して年間返済額(住宅ローンやカードローンを含む)がどの程度を占めているかを示すもので、次のように計算します。

返済負担率 = 年間のすべてのローン返済額 ÷ 年収 × 100(%)

教育ローン単体であれば返済負担率が20%前後まで、住宅ローンなど他の借入を含めると30〜35%程度までを目安とする金融機関が多いとされています。

たとえば、世帯年収が400万円で、住宅ローンなど既存の年間返済額が60万円(返済負担率15%)の場合、教育ローンの年間返済額が40万円程度までであれば、返済余力があると判断されやすいでしょう。

一方、すでに住宅ローンや自動車ローンの返済が重く、返済負担率が高い世帯では、新たな教育ローンを組む余地が小さくなることがあります。

パート世帯の場合、配偶者の収入やボーナス、児童手当なども含めて、家計全体の収入と支出を整理しておくと、審査で説得力のある返済計画を立てやすくなります。

他社の借入状況と信用情報

他社からの借入状況や信用情報は、パートかどうかにかかわらず、教育ローン審査で必ず確認される重要なポイントです。

金融機関は、信用情報機関(CICやJICCなど)に照会し、申込者のローン・クレジットカード利用履歴や返済状況をチェックします。

具体的に見られるのは、次のような項目です。

- クレジットカードのショッピング・キャッシング残高

- カードローンやフリーローンなど無担保ローンの残高

- 過去の返済遅延(61日以上または3か月以上の延滞など)の有無

- 債務整理や代位弁済などの金融事故情報の有無

- 直近のローン申込件数(短期間で多数申し込んでいないか)

とくに、複数のカードローンを利用していたり、リボ払い・分割払いの残高が多かったりする場合は、「これ以上返済負担を増やして大丈夫か」という観点から慎重に見られます。

過去に長期の返済遅延や債務整理の記録があると、一定期間は「信用情報にキズがある状態」とされ、教育ローンの審査が厳しくなるのが一般的です。

一方で、クレジットカードを長年利用していても、遅延なく返済している履歴は「良好なクレジットヒストリー」として評価されることがあります。

申込前には、クレジットカードのキャッシング枠を減らしたり、使っていないカードローンを解約したりして、借入残高や契約件数を整理しておくと安心です。

自分の信用情報が気になる場合は、各信用情報機関に情報開示を請求し、内容を確認したうえで申込タイミングを検討するのも一案といえます。

パートでも申し込みやすい教育ローンの種類

パート勤務でも申し込みやすい教育ローンには、「国の教育ローン」「地方銀行・信用金庫の教育ローン」「信販会社の教育ローン」があり、それぞれ申込条件や審査の特徴が異なります。

雇用形態だけで判断されるわけではなく、年収や勤続年数、世帯収入などの条件を満たしていれば利用できる可能性があるため、自分の状況に合う種類を選ぶことが重要です。

ここでは主な教育ローンの種類を比較しながら、パートで申し込みやすいポイントや注意点を整理します。

| 種類 | 申込先 | パート可否の傾向 | 金利水準の目安 | 特徴 |

|---|---|---|---|---|

| 国の教育ローン | 日本政策金融公庫 | 条件を満たせばパートも利用可 | 固定金利で低め | 長期返済が可能で、使途が幅広い |

| 地方銀行・信用金庫の教育ローン | 地元の銀行・信金 | パート・アルバイト可の商品も多い | 国の教育ローンよりやや高め | 地域密着で世帯状況を踏まえた審査になりやすい |

| 信販会社の教育ローン | 信販会社、学校経由の提携ローン | パート可の商品が比較的多い | 銀行系より高め | インターネットや学校窓口で簡単に申込できる |

同じ「教育ローン」でも、どこから借りるかによって審査基準や金利、借入可能額が変わります。

パート世帯の場合は、金利の低さだけでなく「利用しやすさ」や「返済期間の柔軟さ」も含めて総合的に比較することが大切といえます。

国の教育ローンはパートでも条件次第で利用できる

日本政策金融公庫の「国の教育ローン」は、パート勤務でも世帯年収などの条件を満たせば利用できる公的な融資制度です。

民間の銀行ローンより金利が低く、返済期間も長めに設定できるため、パート世帯にとってはまず検討したい選択肢といえます。

国の教育ローンは、子どもの入学金や授業料だけでなく、受験費用、通学のための下宿代や交通費、教科書代など、教育にかかる幅広い費用を対象としている点が特徴です。

借入の名義人は、学生本人ではなく保護者で、パート勤務の保護者でも次のような条件を満たせば申込できます。

- 世帯年収が一定額(子どもの人数などに応じた上限)以内であること

- 安定した収入が継続して見込めること

- 日本政策金融公庫が定める返済能力の基準を満たしていること

世帯年収の上限は、子どもの人数や自宅外通学かどうかで細かく変わるため、日本政策金融公庫の公式サイトで最新の条件を確認する必要があります。

金利は固定金利で、申込から完済まで同じ金利が続くため、返済額を長期的に見通しやすいのがメリットです。

一方で、審査では他社借入や返済負担率も含めて総合的に判断されるため、クレジットカードのリボ残高やカードローンが多い場合は注意が必要といえます。

申込はインターネットや郵送ででき、在学中は利息のみを支払い、卒業後に元金の返済を始める「元金据置期間」を選べる場合もあります。

入学前にまとまった資金が必要な世帯や、できるだけ金利を抑えたいパート世帯にとって、国の教育ローンは検討する価値が高い制度といえるでしょう。

地方銀行や信用金庫の教育ローンは柔軟な審査になりやすい

地方銀行や信用金庫が扱う教育ローンは、パート・アルバイトでも申込可能とする商品が多く、地域の事情を踏まえた柔軟な審査が期待できます。

地方銀行や信用金庫の教育ローンは、商品によって「パート・アルバイトも可」「世帯主または配偶者が安定収入なら可」など、申込条件の記載が細かく分かれています。

雇用形態よりも、「年収〇〇万円以上」「勤続年数1年以上」といった具体的な基準を設けているケースが多く、これらを満たしていればパートでも申込できるのが一般的です。

また、同じ地域に長く住んでいて、同じ勤務先で長期間働いている場合は、地域密着型の金融機関ほど「安定性が高い」と評価されやすい面があります。

金利は国の教育ローンよりやや高い傾向がありますが、給与振込口座の指定や公共料金の口座振替など、取引条件を満たすことで金利優遇が受けられる制度もあります。

一方で、信販会社系の教育ローンと比べると、収入証明書や在籍確認などの審査はやや厳格で、借入可能額も世帯収入に対して慎重に設定されることが多いです。

パート世帯が地方銀行や信用金庫の教育ローンを検討する場合は、次のような点を確認しておくと判断しやすくなります。

- パート・アルバイトの申込可否が明記されているか

- 年収・勤続年数などの基準を満たしているか

- 既存の取引による金利優遇があるか

- 国の教育ローンとの金利・返済期間の違い

事前相談に応じてくれる金融機関も多いため、世帯の収入状況や希望借入額を伝えたうえで、「パート名義での申込が現実的か」「配偶者名義のほうが通りやすいか」を相談するのも有効といえます。

信販会社の教育ローンは手続きが簡単な場合が多い

信販会社が提供する教育ローンや、学校と信販会社が提携した「学費ローン」は、インターネットや学校窓口から簡単に申込でき、パートでも利用しやすい商品が多いのが特徴です。

審査や契約手続きがスピーディーな一方で、銀行系ローンより金利が高くなる傾向があるため、利便性とコストのバランスを見極める必要があります。

信販会社の教育ローンには、大きく分けて「信販会社に直接申し込むタイプ」と、「学校が提携している分割払い制度(学費ローン)を利用するタイプ」があります。

多くの場合、パート・アルバイト・契約社員などの雇用形態でも申込可能とされ、収入の有無と金額、他社借入の状況などを中心に審査されるのが一般的です。

学校提携の学費ローンでは、入学手続きと同時に申込でき、合格発表から入学金の納付期限まで時間がない場合でも、スケジュールに間に合わせやすいというメリットがあります。

また、合格前の「予約申込」に対応している商品もあり、教育資金の目処を早めにつけたい世帯には利用しやすい仕組みといえます。

一方で、金利は銀行系の教育ローンより高めに設定されることが多く、長期で利用すると総返済額が膨らみやすい点には注意が必要です。

とくに、在学中は利息のみ支払い、卒業後に元金返済が始まるタイプでは、返済開始後の毎月の負担が大きくなることがあります。

信販会社の教育ローンを検討する際は、次のようなポイントを確認しておくと安心です。

- 金利(年率)と手数料の有無

- 返済期間と、在学中の返済方法(元金据置の有無)

- 繰上返済の条件(手数料の有無・回数制限)

- パート収入のみで申込できるか、配偶者の同意や連帯保証が必要か

入学金の納付期限が迫っていて「とにかく急いで資金を用意したい」場合には有力な選択肢となりますが、可能であれば国の教育ローンや銀行系ローンとの金利差も踏まえて比較することが望ましいといえます。

パート世帯では、手続きの簡便さだけで決めず、「返済負担を無理なく続けられるか」という視点から、借入金額や返済期間を慎重に検討することが大切です。

パートで教育ローンの審査に落ちやすいケース

パート勤務でも教育ローンの申込はできますが、一定の条件を満たさない場合は審査に通りにくくなります。

とくに「勤続期間が短い」「年収に比べて返済負担が重い」「短期間に複数のローンへ申込んでいる」といった状況は、返済能力が不安と判断されやすいポイントです。

ここでは、パートで教育ローンの審査に落ちやすい典型的なケースを整理し、自分の状況に当てはまらないかを確認できるようにします。

| 落ちやすいケース | 金融機関が不安視する点 | 主な対策の方向性 |

|---|---|---|

| 勤続期間が短く収入が不安定 | 今後も同じ収入が続くか分からない | 申込時期を遅らせる、配偶者名義を検討する |

| 年収が低く返済比率が高い | 家計が返済に耐えられない可能性 | 借入額・返済期間の見直し、他の借入を整理する |

| 同時期に複数のローンへ申込 | 資金繰りが厳しく多重債務になるリスク | 申込を時期で分ける、必要性の高いものに絞る |

どのケースも、「返済が滞るおそれがある」と判断されると審査が厳しくなります。

勤続期間が短く収入が不安定な場合

勤続期間が短く収入が安定していないと判断される場合、パート勤務の教育ローン審査は通りにくくなります。

金融機関は「今後も同じ職場で継続して働き、安定した収入があるか」を重視するため、入社したばかりや勤務時間・シフトが月ごとに大きく変わる状況はリスクと見なされやすいからです。

多くの教育ローンでは、申込条件として「勤続1年以上」「同一勤務先で継続して勤務」などの基準を設けている商品が目立ちます。

パートの場合、正社員以上に雇用の継続性が不安視される傾向があるため、少なくとも半年〜1年程度、同じ職場で働いているかどうかが大きな判断材料になります。

たとえば、転職して3か月目で申込むケースや、パートに切り替えた直後のケースでは、本人に返済の意欲があっても「収入が安定していない」と評価され、否決されることが少なくありません。

また、月によって残業時間やシフトが大きく変動し、給与明細の金額にばらつきがある場合も、安定性の面でマイナスに働く可能性があります。

対策としては、まずは勤続期間を伸ばし、毎月の収入の傾向を示せるようにしてから申込むことが有効です。

少なくとも直近1年分の給与明細や源泉徴収票で、一定の収入が継続していることを示せるタイミングを待つのが安心といえるでしょう。

どうしても入学時期が迫っていて待てない場合は、収入の安定した配偶者名義で申込む、または国の教育ローンや奨学金など、勤続年数の要件が比較的柔軟な制度も合わせて検討してみてください。

年収が低く返済比率が高い場合

年収が低く、返済額が年収に対して大きくなってしまう場合も、教育ローン審査では落ちやすい傾向があります。

金融機関は「返済負担率」(年収に対する年間返済額の割合)を重視しており、この割合が高すぎると返済が滞るリスクが大きいと判断されるためです。

一般的に、住宅ローンなどと比べると教育ローンの返済負担率の目安はやや低めに設定され、ほかの借入も含めて年収の20〜30%程度までに抑えるのが安全圏とされています。

パート勤務で年収が150万円前後の場合、年間返済額が30〜40万円を超えると、家計への負担が重いと見なされる可能性があります。

たとえば、世帯主が別に住宅ローンを抱えている家庭で、パート名義の教育ローンを希望するケースでは、世帯全体の返済額が年収に対して高くなりがちです。

このような場合、パート本人に延滞がなくても、他社借入を含めた家計全体の返済余力が不足していると評価され、審査に通りにくくなってしまいます。

返済比率を下げるための現実的な方法として、借入希望額を必要最低限に絞ることがまず挙げられます。

入学金や初年度の授業料のみをローンで賄い、生活費や通学費は家計や奨学金で補うなど、資金源を分散させる工夫も有効です。

また、返済期間をやや長めに設定し、毎月の返済額を抑えることで、審査上の返済負担率を下げられる場合があります。

ただし、期間を延ばせば支払う利息は増えるため、「審査に通ること」と「総返済額を抑えること」のバランスを見ながら、金融機関や日本政策金融公庫のシミュレーションで具体的な数字を確認することが大切です。

同時期に複数のローン申し込みをしている場合

同じ時期に複数のローンへ一度に申し込みをしている場合も、教育ローンの審査ではマイナス材料になりやすいです。

信用情報機関にはローンやクレジットカードの申込履歴が登録されるため、短期間に何件も申込んでいると「資金繰りが厳しく、多重債務になるおそれがある」と判断されてしまうからです。

とくに、教育ローンと同時期にカードローンやクレジットカードのキャッシング枠の増額を申し込んでいる場合、生活費の不足を借入で補っていると見なされることがあります。

このような状況では、たとえ実際には利用していなくても、「今後さらに借入が増えるかもしれない」と懸念され、審査が慎重になるのが一般的です。

また、複数の教育ローン商品を比較するつもりで、短期間にいくつもの金融機関へ本申込をしてしまうケースも注意が必要です。

申込情報は通常6か月程度、信用情報機関(CICやJICCなど)に残るとされており、その期間内に多くの申込履歴があると、それだけで否決の要因になる場合があります。

対策としては、「情報収集や仮審査は広く、正式な申込は絞る」というスタンスが有効といえます。

まずは各金融機関のサイトや窓口で条件を確認し、可能であれば事前相談や簡易の審査シミュレーションを利用しながら、候補を1〜2社に厳選してから本申込をするのが望ましい流れです。

すでに複数のローン申込をしてしまった場合は、いったん新たな申込を控え、半年ほど期間を空けてから再度検討する方法もあります。

教育費の準備が急を要する場合には、奨学金や学校提携の分割払い制度など、信用情報への影響が異なる制度も含めて、無理のない範囲で組み合わせることが重要といえます。

パートが教育ローンを申し込む前に準備すべきこと

パート勤務で教育ローンを申し込む際は、審査で重視される「収入の安定」と「返済計画の現実性」を事前に示せるよう準備しておくことが重要です。

とくに、必要書類の用意に加え、借入額や返済期間、世帯全体の収入状況を整理しておくことで、審査通過の可能性を高めつつ、無理のない範囲で教育費を確保しやすくなります。

ここでは、申し込み前に整えておきたいポイントを一覧で整理したうえで、それぞれの具体的な準備方法を解説します。

| 準備すべきこと | 目的 | 主なチェック内容 |

|---|---|---|

| 給与明細・収入証明の用意 | 収入の安定性を示す | 直近数か月〜1年分の金額・勤務先・勤続期間 |

| 借入希望額の見直し | 返済負担を抑える | 本当にローンが必要な費用だけに絞れているか |

| 返済期間の検討 | 毎月の返済額を調整する | 返済比率・利息負担・完済時期のバランス |

| 世帯収入の整理 | 家計全体の返済余力を把握する | 配偶者・家族の収入や他のローン・奨学金の有無 |

これらの準備を進めることで、金融機関から見た返済能力の説明がしやすくなり、同時に利用者自身も「本当に返せる金額か」を冷静に判断しやすくなります。

給与明細や収入証明書を事前に用意する

教育ローンを申し込む前には、パート勤務でも収入の安定性を示せるよう、給与明細や源泉徴収票などの収入証明書類を早めに揃えておくことが欠かせません。

金融機関は、年収の多寡だけでなく「同じ勤務先から継続して収入が得られているか」「月ごとの金額に大きな波がないか」を重視しており、その判断材料となるのがこれらの書類だからです。

一般的な教育ローンでは、申込時に次のような書類の提出が求められることが多いとされています。

- 直近2〜3か月分の給与明細書

- 最新の源泉徴収票(または市区町村発行の所得証明書)

- 勤務先の在籍が分かる書類(社員証や雇用契約書の写しなどが求められる場合もある)

とくにパート勤務の場合、勤務時間やシフトにより月収が変動しやすいため、可能であれば直近1年分の給与明細を保管しておき、必要に応じて提示できるようにしておくと安心です。

また、複数のパートやアルバイトを掛け持ちしている場合は、それぞれの勤務先の給与明細や源泉徴収票を用意し、合計した年間収入が分かるようにしておくと、世帯収入の説明がスムーズになります。

なお、紛失してしまった給与明細や源泉徴収票は、勤務先の経理・総務担当に依頼すれば再発行してもらえることが多いため、申込期限に余裕をもって早めに依頼しておくことが大切です。

借入希望額を必要最低限に設定する

パート勤務で教育ローンを検討する際は、返済負担を抑えるために、借入希望額を「本当にローンが必要な金額」に絞り込むことが重要です。

借入額が大きくなるほど、毎月の返済額も総返済額(元金+利息)も増え、前のセクションで触れた返済負担率が高くなり、審査が厳しくなる傾向があるためです。

教育費の内訳を整理すると、ローンで賄うべき費用と、家計や奨学金など他の手段で補える費用を切り分けやすくなります。

| 費目 | 代表的な内容 | ローンで賄いやすいか |

|---|---|---|

| 入学時の費用 | 入学金・初年度授業料・施設設備費など | 一時的な大きな支出のためローン向き |

| 在学中の学費 | 2年目以降の授業料・実習費など | ボーナス・奨学金・貯蓄で分散も検討 |

| 生活・通学費 | 家賃・食費・交通費・教材費など | 家計の見直しや奨学金優先が望ましい |

たとえば、入学金と初年度授業料のみを教育ローンで準備し、2年目以降の授業料は奨学金や毎月の家計から支払うなど、資金源を組み合わせる方法があります。

このように借入額を抑えれば、年間返済額も小さくなり、返済比率が下がることで審査上も有利になりやすく、将来の家計への圧迫も軽減しやすくなります。

借入希望額を決める際は、金融機関や日本政策金融公庫の「国の教育ローン」の返済シミュレーションを使い、「借りられる金額」ではなく「無理なく返せる金額」を基準に検討することが大切といえるでしょう。

返済期間を長めに設定して毎月の負担を下げる

パート勤務で教育ローンを申し込む場合、返済期間をやや長めに設定し、毎月の返済額を抑えることで、返済負担率を下げて審査通過の可能性を高める方法があります。

審査では、借入額そのものだけでなく「月収に対して毎月いくら返済するか」が重視され、月々の返済額が少ないほど家計に余裕があると評価されやすいからです。

同じ借入額でも、返済期間を変えることで毎月の返済額は大きく異なります。

| 借入条件の例 | 返済期間10年 | 返済期間15年 |

|---|---|---|

| 借入100万円・金利2.0%・元利均等返済 | 毎月約9,200円 | 毎月約6,400円 |

| 年間返済額(概算) | 約11万円 | 約7万7,000円 |

このように返済期間を延ばすと、月々の負担は軽くなりますが、その分支払う利息の総額は増えます。

とくにパート勤務の場合、将来の収入変動や就労継続の見通しも考慮し、「今の収入でも無理なく払える金額」と「利息負担を増やしすぎない期間」のバランスを取ることが重要です。

たとえば、子どもの卒業時期や自分の定年・退職予定、住宅ローンの完済時期なども踏まえ、「いつまでに完済しておきたいか」を逆算して期間を決めると、長期の返済計画を立てやすくなります。

なお、繰上返済(予定より早く一部または全額を返済すること)が手数料無料の教育ローンもあるため、余裕ができたタイミングで返済期間を短縮する選択肢も視野に入れておくとよいでしょう。

配偶者や家族の収入状況を整理しておく

パート勤務で教育ローンを申し込む前には、配偶者や同居家族の収入・他のローン状況も含め、世帯全体の家計を整理しておくことが大切です。

教育ローンの審査では、申込本人の収入だけでなく、配偶者の年収や住宅ローン・マイカーローンなどの返済状況を含めた「世帯収入」と「家計全体の返済余力」が重視されるためです。

とくに、共働き世帯や配偶者が正社員で安定収入を得ている場合は、収入合算や連帯保証人とすることで、返済能力が高いと評価される可能性があります。

- 配偶者の年収・雇用形態・勤続年数

- 住宅ローンや自動車ローン、カードローンなどの残高と毎月の返済額

- 奨学金の返済がすでにあるかどうか(親・子ども双方)

これらを一覧にしておくと、金融機関の窓口や申込書の記入時にスムーズに説明でき、過不足のない情報提供につながります。

一方で、扶養内パートで自身の年収を一定額以下に抑えている場合などは、配偶者の収入に家計が大きく依存していることが多く、借入額を抑えたり、配偶者名義での申込を検討したりする必要が出てくることもあります。

ひとり親世帯の場合も、児童扶養手当などの公的支援や、すでに利用している奨学金の有無を含めて整理しておくと、金融機関に対して家計の全体像を伝えやすくなるでしょう。

このように世帯全体の収入と支出、既存の借入状況を「見える化」しておくことは、審査対策になるだけでなく、無理のない返済計画を立てるうえでも大きな助けになるといえます。

パート世帯別に考える教育ローンの申し込み方

パート勤務といっても、共働きか扶養内か、ひとり親かによって教育ローンの組み立て方や重視すべきポイントは変わります。

世帯の収入構造ごとに「誰の名義で申し込むか」「いくらまで借りるか」「どの制度を優先するか」を整理することで、審査に通りやすく、無理のない返済計画を立てやすくなります。

| 世帯のタイプ | 重視されやすいポイント | 申込の工夫例 |

|---|---|---|

| 共働き世帯(パート+正社員など) | 世帯収入の合計・他のローン負担 | 収入合算や配偶者を主たる申込人にする |

| 扶養内パート世帯 | 配偶者の収入・借入額の妥当性 | 借入額を絞り、必要に応じて配偶者名義で申込 |

| ひとり親世帯(パートメイン) | 安定収入と公的支援の活用状況 | 国の教育ローンや奨学金、公的制度と併用 |

どの世帯タイプでも共通するのは「返済に使えるお金がいくらか」を具体的に説明できるようにしておくことです。

そのうえで、自分の世帯に近いパターンを参考にしながら、教育ローンと奨学金、公的制度をどう組み合わせるかを検討するとよいでしょう。

共働き世帯は世帯収入をもとに返済力を示す

共働き世帯では、パート本人の収入だけでなく、配偶者を含めた「世帯収入の合計」を前面に出して返済能力を示すことが重要です。

教育ローンの審査では、単独の年収よりも「家計全体として毎月どれだけ返済に回せるか」が重視されるため、共働きで安定収入があるほど有利に働きやすいといえます。

たとえば、配偶者が正社員で年収400万円、パート収入が年収120万円ある場合、世帯年収は520万円となり、返済比率(年収に占める年間返済額の割合)も抑えやすくなります。

このようなケースでは、次のような方法を検討するとよいでしょう。

- 配偶者を主たる申込人として、パート収入を合算して申込む

- パート勤務の本人を申込人とし、配偶者を連帯保証人にする

- 住宅ローンなど大きな借入がある側は保証人に回し、比較的余裕のある側を申込人にする

どの形が選べるかは金融機関や商品によって異なりますが、共働きであることを示し、家計全体としての返済余力を説明できると、審査ではプラスの評価につながりやすい傾向があります。

一方で、共働きだからといって借入額を増やし過ぎると、住宅ローンや自動車ローン、今後の教育費の追加分などと重なり、家計のリスクが高まります。

返済シミュレーションでは、世帯収入に対する教育ローンの返済額だけでなく、「既存ローンも含めた合計返済額」がどの程度になるかを確認しておくことが大切です。

扶養内パートの場合は借入金額を抑えることが重要

扶養内パートの場合は、パート収入だけで大きな返済負担を背負うのは難しいため、「借入金額をできるだけ抑える」という発想がとくに重要になります。

扶養内パートは年収の上限を意識して働くことが多く、そもそもの収入水準が低めになりやすいため、教育ローンの審査では返済比率が高くなりがちです。

そのため、入学金や初年度授業料など「一時的にどうしても必要な費用」に借入用途を絞り、在学中の学費や生活費は奨学金や家計の見直しで対応するなど、資金源を分散させる工夫が求められます。

具体的には、次のような点を意識するとよいでしょう。

- 学校から提示される納付スケジュールを確認し、ローンが必要なタイミングと金額を細かく把握する

- 子ども本人が利用できる奨学金や授業料減免制度を優先的に調べる

- パート本人の名義での借入が難しい場合は、配偶者名義での教育ローンも含めて検討する

なお、扶養内で働き続ける予定か、将来的に勤務時間を増やす予定があるかによっても、返済計画の組み方は変わります。

今後も扶養内のまま働く前提であれば、返済期間を長くし過ぎず、「現在のパート収入と配偶者の収入でも無理なく払える金額」に借入額を抑えることが安全といえます。

一方、子どもの進学後に勤務時間を増やして収入アップを見込める場合でも、あくまで確実性の高い範囲で計画を立てることが大切です。

将来の収入増加を前提に借入額を増やし過ぎると、想定どおりに働けなかったときに家計が苦しくなるリスクがあるため注意が必要です。

ひとり親世帯は公的制度との併用を検討する

ひとり親世帯でパート収入が中心の場合は、教育ローンだけに頼らず、奨学金や公的支援制度を組み合わせることが重要です。

収入が一人分に限られるひとり親世帯では、教育ローンの返済負担が家計に与える影響が大きくなりやすく、無理な借入は生活費の圧迫や延滞リスクにつながるおそれがあります。

そのため、まずは利用できる公的な支援制度を確認し、「返済不要の給付」や「低利の貸付」を優先的に活用したうえで、足りない部分を教育ローンで補う形が現実的です。

代表的な制度としては、次のようなものがあります。

- 日本学生支援機構(JASSO)などの奨学金制度(給付型・貸与型)

- 高等教育の修学支援新制度(授業料等減免と給付型奨学金の組み合わせ)

- 自治体のひとり親家庭向け修学資金・就学支度金の貸付や給付

- 児童扶養手当や就学援助制度などの生活・教育費支援

これらを活用したうえで、どうしても不足する入学金や初年度授業料について、日本政策金融公庫の「国の教育ローン」や銀行の教育ローンを検討する流れが一般的です。

ひとり親世帯の場合、保証人が用意しにくいケースもありますが、国の教育ローンには保証人不要で利用できる「信用保証制度」もあります。

ただし、その場合は別途保証料がかかるため、金利だけでなくトータルの負担額を比較して判断することが大切です。

また、就労状況や家計の状況によっては、社会福祉協議会の「生活福祉資金貸付制度」など、低所得世帯向けの貸付制度が利用できる場合もあります。

ひとり親世帯では、こうした公的制度の情報が分散していることも多いため、使える制度を洗い出したうえで教育ローンの必要額を決めることが重要といえます。

教育ローンが利用できない場合の代替手段

教育ローンの審査に通らなかった場合でも、奨学金や学校の分割払い、公的支援制度などを組み合わせることで、学費を用意できる可能性があります。

それぞれ「誰が借りる(受ける)のか」「返済が必要か」「利用しやすさ」が異なるため、特徴を比較しながら、自分の世帯に合う選択肢を検討することが大切です。

代表的な代替手段を整理すると、次のようになります。

| 制度・手段 | 主な利用者 | 返済の有無 | メリット | 注意点 |

|---|---|---|---|---|

| 奨学金(日本学生支援機構など) | 学生本人 | 給付型は不要、貸与型は必要 | 在学中の負担を抑えられる | 貸与型は卒業後に返済義務がある |

| 学校提携の分割払い・学費ローン | 保護者や学生本人 | 返済が必要 | 入学手続きと同時に申し込みやすい | 金利や手数料が教育ローンより高い場合がある |

| 公的支援制度(修学支援新制度、自治体の貸付など) | 一定の所得要件を満たす世帯 | 制度により異なる | 給付や低金利で負担を抑えられる | 利用には所得条件や用途の制限がある |

教育ローンが使えないときは、「子ども名義で借りる」「返済不要の給付を優先する」「短期間だけ分割払いを活用する」といった視点で組み合わせを考えると、家計への負担を抑えやすくなります。

奨学金制度を利用して学費負担を分散させる

教育ローンが難しい場合でも、日本学生支援機構(JASSO)などの奨学金制度を活用すれば、子ども本人の名義で学費負担を在学期間や卒業後に分散できます。

奨学金は大きく「返済不要の給付型」と「卒業後に返す貸与型」に分かれ、世帯収入や進学先、成績などの条件に応じて利用できるかどうかが決まります。

とくにJASSOの給付型奨学金は、高等教育の修学支援新制度とセットで利用する前提となっており、対象になれば授業料減免とあわせて、家計の負担を大きく減らせるのが特徴です。

一方で、貸与型奨学金は「無利子(第一種)」と「有利子(第二種)」に分かれ、借入金額や返済期間を柔軟に設定できる反面、将来の返済計画を踏まえて借入額を決める必要があります。

奨学金を検討する際は、次のような点を押さえておくと判断しやすくなります。

- 高校在学中から予約採用の募集が始まるため、出願スケジュールを早めに確認する

- 給付型の対象になるかどうか、世帯収入や住民税非課税かどうかをチェックする

- 貸与型を利用する場合は、卒業後の想定年収と毎月の返済額のバランスをシミュレーションする

- JASSO以外にも、地方自治体や民間団体、大学独自の奨学金がないか調べる

パート世帯では、収入水準によっては給付型奨学金や授業料減免の対象となるケースも少なくありません。

教育ローンよりも優先して検討する価値がある制度なので、子どもの進学先の学校案内や公式サイト、在学中の高校の進路指導室などで、早めに情報収集しておくことが重要といえます。

学校提携の分割払い制度を検討する

入学金や初年度学費など「支払期限が迫っている一時的な費用」は、学校提携の分割払い制度や学費ローンを使うことで、短期間で資金を準備できる場合があります。

多くの大学や専門学校では、信販会社や銀行と提携した学費分納制度を用意しており、出願・入学手続きと同じタイミングで申込書類を提出できるのが一般的です。

これらの制度は、教育ローンに比べて審査項目がシンプルで、インターネットや郵送で申し込みやすい反面、金利や分割手数料がやや高めになる傾向があります。

また、利用できるのは原則として提携先の学校への納付金に限られ、生活費や他校の受験料などには使えない点も押さえておく必要があります。

学校提携の分割払いを検討する際は、次のポイントを確認すると安心です。

- 金利や分割手数料の実質年率(教育ローンとの比較が重要)

- 分割できる期間(在学中のみか、卒業後も含めた長期か)

- 途中で一括返済や繰上返済ができるかどうか

- 合格発表から入学金納付期限までの審査スケジュールに間に合うか

教育ローンの審査に落ちたものの、どうしても入学金の納付期限を守りたいという場合には、こうした分割払い制度が「つなぎ」として役立つこともあります。

ただし、金利負担が家計に重くのしかからないよう、利用額を最小限にとどめ、後から奨学金や別の低金利ローンで借り換えできるかも含めて検討するのが安全といえます。

公的支援制度を活用して教育費を確保する

パート世帯やひとり親世帯では、公的支援制度を併用することで、教育ローンに頼りすぎずに学費を確保できる可能性があります。

代表的なのは、高等教育の修学支援新制度や自治体の就学援助・修学資金貸付などで、一定の所得要件を満たす世帯に対して、授業料の減免や給付型の支援、低金利の貸付などを行っています。

高等教育の修学支援新制度は、大学・短大・専門学校などを対象に、授業料等の減免と給付型奨学金を組み合わせて支援する仕組みで、住民税非課税世帯やそれに準ずる世帯が主な対象です。

この制度の対象となれば、学校に納める授業料そのものが減るため、結果として教育ローンの必要額を大きく抑えられる点が大きなメリットといえます。

さらに、自治体レベルでも次のような支援が用意されていることがあります。

- ひとり親家庭向けの修学資金・就学支度金の貸付や給付

- 高校生までを対象にした就学援助制度(学用品費や給食費などの補助)

- 生活福祉資金貸付制度(社会福祉協議会が窓口の低所得世帯向け貸付)

これらの制度は、対象となる世帯収入や資金の用途、申込時期が細かく決められているため、早い段階で自治体の窓口や学校の学生支援課に相談し、利用できるかどうかを確認することが欠かせません。

教育ローンが利用できなかった場合でも、「授業料そのものを減らす」「低利の公的貸付を優先する」という発想で制度を組み合わせれば、結果的に家計の負担を軽くできるケースは多いと考えられます。

パートで教育ローンを利用するメリットと注意点

パート収入でも教育ローンを利用すれば、入学金や授業料などの大きな教育費を一度に準備しやすくなります。

一方で、返済は長期間続くため、収入の変動や家計全体への影響を踏まえて「借りすぎないこと」が重要です。

ここでは、パートで教育ローンを利用する代表的なメリットと注意点を整理し、どのような点に気をつけて検討すべきかをまとめます。

| 項目 | 内容 | パート世帯でのポイント |

|---|---|---|

| 金利水準 | カードローンなどに比べて低金利になりやすい | 利息負担を抑えつつ、必要な学費を確保しやすい |

| 返済期間 | 10〜15年など長期で組める商品が多い | 毎月の返済額は抑えられるが、将来の収入変動に注意が必要 |

| 借入金額 | 入学金・授業料・受験費用などをまとめて借りられる | 借りすぎると家計を圧迫するため、必要最低限の設定が重要 |

| 審査の視点 | 雇用形態よりも返済能力や信用情報が重視される | パートでも安定収入があれば利用できるケースがある |

教育ローンは、学費を準備するうえで心強い手段ですが、メリットとリスクの両面を理解したうえで利用することが大切といえます。

低金利でまとまった教育費を確保できる

教育ローンは、カードローンやクレジットカードの分割払いと比べて金利が低く、まとまった教育資金を一度に準備できる点が大きなメリットになります。

とくに日本政策金融公庫の「国の教育ローン」や銀行の教育ローンは、用途を教育費に限定する代わりに、年利1〜3%台程度の比較的低い金利水準となることが一般的です。

なお、ローンの金利には上限があり、法律上は利息制限法によって金利の上限が定められている点も押さえておくと安心です。

一方で、カードローンやショッピング枠の分割払いは、金利や手数料が10〜15%前後になるケースも多く、同じ金額を借りても総返済額に大きな差が生じます。

たとえば100万円を10年で返済する場合、金利2%と12%では、支払う利息が数十万円単位で変わることも珍しくありません。

教育ローンを使えば、入学金・授業料・受験費用・下宿の入居費用など、進学時に集中する支払いを一括で賄いやすくなります。

- 入学金や前期授業料の支払期限に間に合わせやすい

- 生活費用と教育費用を分けて管理しやすい

- 高金利のカードローンやリボ払いに頼らずに済む

パート世帯にとっては、手元資金だけでは対応しきれない大きな支払いを、低金利で長期に分散できる点が安心材料といえます。

ただし、低金利とはいえ「借金」であることに変わりはないため、他の公的支援や奨学金と比較しながら、本当に必要な金額だけを借りる姿勢が重要です。

返済が長期にわたるため収入変動リスクに注意が必要

教育ローンは返済期間を長く設定できる反面、完済までの年数が長くなるぶん、パート収入の変動リスクに注意する必要があります。

多くの教育ローンでは、最長10〜15年程度の返済期間が選べるため、毎月の返済額を抑えやすい一方で、完済まで子どもが社会人になってからも支払いが続くケースもあります。

パート勤務は、勤務時間やシフト、時給の変更によって月収が変動しやすく、家庭の事情で働けなくなる可能性もゼロではありません。

たとえば、子どもの進学後に家族の介護が始まったり、自身の体調不良で勤務時間を減らさざるをえなかった場合、当初想定していた返済計画が苦しくなることがあります。

長期の返済を前提に教育ローンを組む場合は、現在の収入だけでなく「減収したときにどこまで返済に回せるか」をシミュレーションしておくことが重要です。

- ボーナス返済に頼らず、パート収入だけで返済できる金額に抑える

- 返済開始前に、生活費の見直しや貯蓄の積み増しを検討する

- 繰上返済ができる商品なら、家計に余裕があるときに早めに元本を減らす

また、変動金利型の教育ローンを選ぶ場合は、金利上昇によって将来の返済額が増えるリスクも意識する必要があります。

長期の返済を見据えると、「最長期間で組めるから安心」ではなく、「無理のない範囲でなるべく短く返す」視点も大切といえるでしょう。

無理な借入は家計を圧迫する可能性がある

教育ローンは学費の不足分を補ううえで有効ですが、借入額が大きすぎると、長期的に家計を圧迫するリスクがあります。

とくにパート世帯では、世帯年収に対して返済額の割合(返済負担率)が高くなりやすく、住宅ローンや自動車ローン、カードローンなどと重なると、家計の余裕が急速に失われるおそれがあります。

一般的に、すべてのローン返済額の合計が手取り年収の20〜25%を超えると、家計が苦しくなりやすいとされており、教育ローンもこの範囲に含めて考えることが重要です。

たとえば、手取り年収が250万円の世帯で年間返済額が70万円を超えると、急な出費や収入減に対応しづらくなり、結果として新たな借入に頼る悪循環に陥るリスクがあります。

無理な借入を避けるためには、「借りられる金額」ではなく「返せる金額」を基準に、教育ローンの利用を検討することが欠かせません。

- 学費のうち、貯蓄や奨学金、公的支援で賄える分を最大限確保する

- 入学直後の費用だけ教育ローンで補い、在学中の学費は家計からの積立で対応する

- 私立か公立か、自宅通学か下宿かなど、進学先の選択も含めて総費用を見直す

また、子どもの教育費以外にも、老後資金や住宅の修繕費など、将来必要になるお金は少なくありません。

教育ローンに頼りすぎず、「子どもの将来のための投資」と「家計の安全性」のバランスを意識して、世帯全体のライフプランの中で借入額を決める姿勢が重要といえます。

【Q&A】パートでも利用できる教育ローンに関するよくある質問

パート勤務でも教育ローンを利用できるのか、審査でどこが見られるのかなど、よくある疑問をQ&A形式で整理します。

ここでは、扶養内パートや勤続年数が短い場合、配偶者の収入合算、正社員との条件差といったポイントを中心に、判断の目安をまとめます。

| 質問 | 結論の概要 | ポイント |

|---|---|---|

| 扶養内パートでも借りられる? | 条件を満たせば申込・利用ともに可能なケースがある | 年収・世帯収入・借入金額のバランスが重要 |

| 勤続年数が短いと不利? | 半年〜1年未満だと厳しくなりやすい | 1〜3年以上の勤続があると評価されやすい |

| 配偶者の収入を合算できる? | 多くの教育ローンで世帯収入として合算できる | 申込人・連帯保証人の組み合わせを要確認 |

| 正社員より条件は不利? | 審査ハードルは高くなりやすいが、金利が変わらない商品もある | 雇用形態より「返済能力」と「信用情報」が鍵 |

それぞれの質問に対する一般的な傾向を踏まえつつ、具体的にどのような点を確認すべきかを順番に見ていきます。

扶養内パートでも教育ローンは借りられるのか

扶養内パートでも、安定した収入と無理のない借入金額であれば、教育ローンを利用できる可能性があります。

多くの金融機関では「雇用形態」よりも「返済能力」を重視しており、たとえ年収が103万円や130万円の扶養内であっても、毎月の返済額とのバランスが取れていれば審査に通る余地があります。

一方で、扶養内パートはどうしても年収が低くなりやすいため、単独で高額の融資を受けるのは難しいのが実情です。

たとえば年収100万円程度で200万円以上の借入を希望すると、返済負担率が高くなり、審査で否決されるリスクが大きくなります。

このため、扶養内パートで教育ローンを検討する場合は、次のような工夫が重要です。

- 配偶者の収入を合算し「世帯収入」として申込む

- 借入希望額をできるだけ抑え、奨学金や公的支援も併用する

- 返済期間を長めに設定し、毎月の返済額を少額にする

日本政策金融公庫の「国の教育ローン」などは、世帯年収の上限を満たしていれば、パート収入を含めて審査の対象になる商品です。

扶養内で働く場合は、「いくら借りられるか」ではなく「世帯としていくらまで返済できるか」を基準に、借入額と返済計画を組み立てることが大切といえます。

勤続年数が短くても申し込みできるのか

勤続年数が短くても申込自体はできますが、一般には1年以上の勤続があったほうが教育ローンの審査には通りやすい傾向があります。

教育ローンは長期の返済を前提とするため、金融機関は「今の勤務先で継続して収入を得られるか」を重視します。

その際の目安として、銀行などでは「勤続1年以上」、なかには「3年以上」が望ましいケースもあるのです。

パート勤務で勤続半年未満の場合、「仕事を変えたばかりで収入が安定していない」と見なされ、審査では不利になりやすいと考えられます。

ただし、勤続年数が短いからといって、必ずしも融資が受けられないわけではありません。

同じ職種で長く働いてきて転職したばかりの場合や、以前の職場も含めて収入が安定していると説明できれば、総合的に判断されることがあります。

勤続年数が1年未満で不安がある場合は、次のような対策も検討できます。

- 可能であれば申込時期を少し遅らせ、勤続1年以上になってから申し込む

- 配偶者を主たる申込人にし、自身は連帯保証人になる形を検討する

- 借入額を抑え、返済負担率を低く保つことで審査のハードルを下げる

金融機関ごとに勤続年数の基準や審査の姿勢は異なるため、事前相談で「どの程度の勤続期間が望ましいか」を確認しておくと安心といえます。

配偶者の収入を合算できるのか

多くの教育ローンでは配偶者の収入を合算でき、世帯収入として返済能力を示すことでパートでも利用しやすくなります。

銀行や信用金庫、日本政策金融公庫の「国の教育ローン」などでは、「申込人+配偶者」の世帯年収を基準に審査する商品が一般的です。

この場合、パート収入だけではなく、正社員として働く配偶者の給与所得やボーナスも含めて返済余力を判断してもらえます。

たとえば、パートの年収が100万円、配偶者の年収が350万円であれば、世帯年収450万円として審査されるため、借入可能額や返済期間の選択肢が広がる可能性があります。

収入合算には、金融機関ごとに次のような条件が設けられていることが多いです。

- 申込人と配偶者が同一世帯であること

- 配偶者が安定した収入を得ていること(正社員・公務員などが多い)

- 配偶者が連帯保証人になる、または連帯債務者として契約すること

一方で、信販会社が取り扱う教育ローンや学校提携ローンの一部では、配偶者の収入合算ができない商品もあります。

収入を合算したい場合は、「世帯収入で審査するか」「配偶者を連帯保証人にできるか」といった点を、申込前に金融機関へ確認しておくとよいでしょう。

正社員と比べて金利や条件は不利になるのか

教育ローンの金利そのものは正社員とパートで差がない商品も多い一方で、パートは審査のハードルが高くなりやすく、借入可能額などの条件が厳しくなる傾向があります。

銀行や日本政策金融公庫の教育ローンは、商品ごとに「金利は一律」で、雇用形態によって金利を変えないケースが少なくありません。

この場合、パートであっても審査に通れば、正社員と同じ金利で借りられるのが一般的です。

ただし、審査では「年収」「勤続年数」「他社借入の有無」などが総合的に評価されるため、十分な返済能力が確認できないと、希望額より少ない金額しか借りられない、あるいは審査に通らないといった結果になりやすいと考えられます。

一部の金融機関や信販会社では、属性に応じて金利レンジの中で個別に金利を決める商品もあります。

その場合、パートより正社員・公務員のほうが「信用度が高い」と判断され、より低い金利が適用される可能性があります。

パートで申し込む際に意識したいポイントは、次のとおりです。

- 正社員と同一金利の商品か、属性で金利が変わる商品かを確認する

- 借入額を抑え、返済負担率を低くすることで審査通過の可能性を高める

- 世帯収入をもとに申込むことで、条件が改善されるか相談する

パートだから必ずしも不利な金利になるとは限らず、商品選びと世帯全体の収入バランスによって、正社員に近い条件で利用できるケースもあるといえます。

まとめ:パートでも条件を満たせば教育ローンは利用できる

パート勤務でも、安定した収入と無理のない返済計画が示せれば、教育ローンを利用できる可能性があります。

ここまでの内容を踏まえ、パートで教育ローンを検討する際の要点を整理します。

| ポイント | 内容の要約 |

|---|---|

| パートでも申込可能 | 雇用形態より「安定した収入」と「返済能力」が重視される |

| 審査で見られる点 | 月収・年収、勤続年数、世帯収入、他社借入・信用情報など |

| 申し込みやすい商品 | 国の教育ローン、地銀・信金の教育ローン、信販系ローンなど |

| 落ちやすいケース | 収入が不安定、返済負担率が高い、同時期の多重申込など |

| 事前準備と工夫 | 収入証明の用意、借入額・返済期間の調整、世帯収入の整理 |

| 代替手段 | 奨学金、公的支援、学校提携分割払いとの組み合わせを検討 |

教育ローンは、低金利でまとまった教育資金を確保しやすい反面、返済が長期にわたるため、将来の収入変動やライフイベントによる家計の変化も見据えた計画が重要です。

無理な借入は家計を圧迫し、生活費や老後資金に影響するおそれもあるため、「いくら借りられるか」ではなく「無理なく返せる金額はどれくらいか」を基準に判断する姿勢が大切ではないでしょうか。

パート勤務で教育ローンを検討中の方は、金融機関や学校の窓口、日本政策金融公庫などに早めに相談し、世帯全体の状況に合った資金計画と制度の組み合わせを検討することをおすすめします。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |