お金を借りられるアプリは、大きく5タイプに分かれ、金利は年1.5〜18.0%前後、上限額は数万円〜1,000万円程度までと幅があります。

なお、実際の上限金利や総量規制の概要は、金融庁の貸金業法の基本情報など公的機関の情報もあわせて確認しておくと安心です。

ただし、即日性や審査の厳しさ、少額向きか大口向きかはタイプごとに大きく異なるため、目的に合ったサービスを選ぶことが重要です。

この記事では、以下の内容を解説します。

- 消費者金融・銀行・後払いなど5タイプの基本的な違い

- 2025年版お金借りるアプリ30サービスの比較一覧

- タイプ別おすすめアプリと向いている利用シーン

- 金利・審査・バレにくさなど選ぶ際のチェックポイント

- 安全なアプリの見分け方と使いすぎを防ぐ注意点

急ぎの出費から計画的な借入まで、自分の状況に近いケースを重ねながら、無理のないサービス選びの参考として役立ててほしい。

【お金借りるおすすめアプリ】

| カードローン | 公式サイト | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| プロミス | 公式サイト | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| アイフル | 公式サイト | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| アコム | 公式サイト | 3.0~18.0% | 800万円 | 最短20分※ | 最短20分※ |

| SMBCモビット | 公式サイト | 3.0~18.0% | 800万円 | 最短15分 | 最短15分 |

| レイク | 公式サイト | 4.5〜18.0% | 500万円 | 最短15秒 | 最短25分 |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

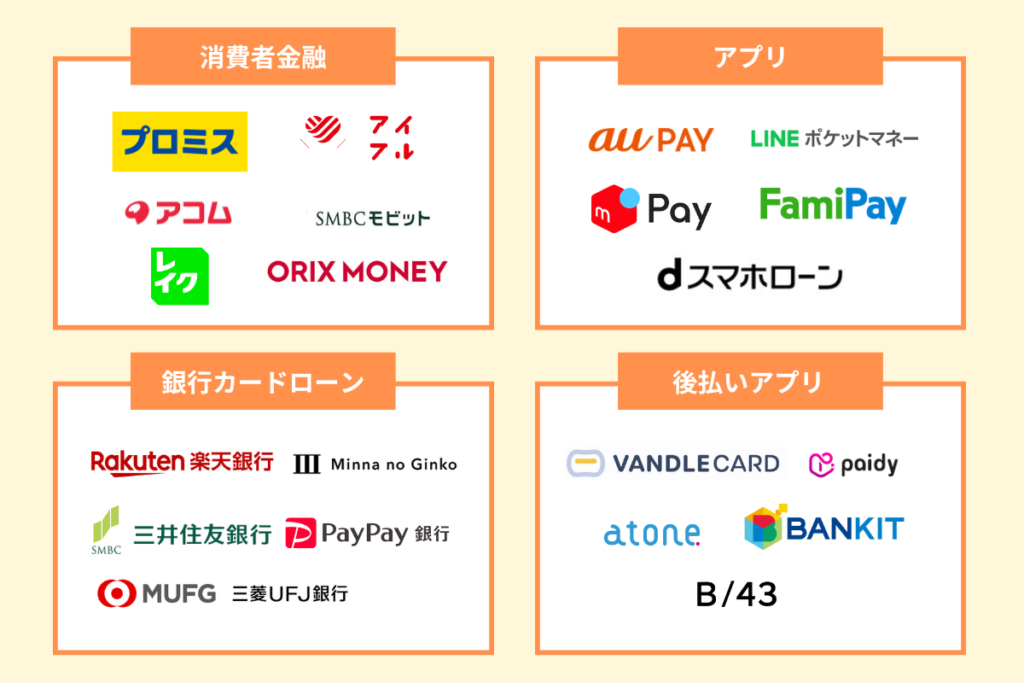

お金を借りられるアプリは5タイプに分かれる!まずは特徴を理解しよう

お金を借りられるアプリは、大きく「消費者金融」「銀行カードローン」「電子マネー・チャージ系」「後払い・BNPL」「給与前払い」の5タイプに分かれます。

タイプごとに金利や審査、借入限度額、即日対応のしやすさが大きく違うため、最初に全体像を整理しておくと、自分の目的に合うサービスを選びやすくなります。

ここでは5タイプの特徴を比較し、「どのシーンでどのタイプを検討すべきか」がひと目で分かるように整理していくので、参考にしてください。

| タイプ | 主な目的 | 金利の目安(年率) | 1日のスピード感 | 審査の有無 | 主な借入・利用上限 |

|---|---|---|---|---|---|

| 消費者金融アプリ | 急ぎの少額〜中額の借入 | 年3.0〜18.0%前後 | 最短20〜60分で振込も | あり(信用情報を確認) | 最大500万円前後が一般的 |

| 銀行カードローンアプリ | 低金利でまとまった融資 | 年1.5〜14.5%前後 | 即日〜数営業日 | あり(消費者金融より厳しめ) | 最大800〜1,000万円程度も |

| 電子マネー・チャージ系 | 少額をスマホに即チャージ | 年3.0〜18.0%前後(サービスにより差) | 最短即時〜当日 | あり(スコア審査など) | 数万円〜数十万円程度 |

| 後払い・BNPLアプリ | ネット・実店舗の後払い | 手数料無料〜年15%程度 | 即時利用が多い | 原則ありだがクレカより簡易 | 1回あたり数万円〜月数十万円程度 |

| 給与前払いアプリ | 働いた分の給料を前借り | 利用手数料数百円〜数% | 最短即時〜当日 | 勤務先の導入が前提 | 勤務実績の範囲内 |

どのタイプを選ぶかで、返済総額や家計への影響が変わるため、「何のために・いくら・いつまでに必要か」を意識してタイプを選ぶことが大切です。

消費者金融アプリ:即日・少額・スピード重視

消費者金融アプリは、少額を最短即日で借りたいときに最も使いやすいタイプです。

スマホだけで申込から契約、借入、返済まで完結できるサービスが多く、急な出費への対応力では他のタイプより優れているといえます。

一般的な消費者金融カードローンは、年3.0〜18.0%程度の金利で、借入限度額は最大500万円前後に設定されています。

ただ、実際に初めて契約する場合は10万〜50万円程度の限度額にとどまることが多く、日々の生活費の補填や急な医療費、冠婚葬祭費など「一時的なピンチ」を乗り切る目的で利用されることが多いです。

審査は、個人信用情報機関のデータや収入状況をもとに行われますが、大手消費者金融はスコアリング審査が進んでおり、最短20〜30分程度で結果が分かるケースもあります。

また、アプリを使えば、振込キャッシングの指示や、提携ATMの利用状況、返済予定日の確認などもワンタップでできるため、カードレスで周囲に知られにくい点も特徴です。

一方で、銀行カードローンに比べると金利は高めで、長期・大口の借入には向きません。

利息負担を抑えるには、無利息期間サービスの活用や、繰上返済をこまめに行うといった工夫が重要といえます。

銀行カードローンアプリ:低金利で大口融資に対応

銀行カードローンアプリは、消費者金融より低い金利で、ある程度まとまった金額を借りたい人に向いたタイプです。

住宅ローンや自動車ローンほど目的が限定されず、「使いみち自由」で利用できる点が特徴で、教育費や引っ越し費用、他社借入の借り換えなどにも活用されています。

金利は年1.5〜14.5%前後が一般的で、同じ借入額・期間であれば、消費者金融より利息負担を抑えられる可能性があります。

借入限度額も500万〜800万円、商品によっては1,000万円まで設定されていることもあり、長期的に利用する前提のカードローンとしての位置づけです。

ただし、審査は消費者金融より慎重に行われる傾向があり、勤続年数や年収、他社借入の状況などを総合的に確認されます。

即日融資に対応する銀行も増えていますが、申込時間帯や口座の有無によっては、実際の借入まで1〜数営業日かかるケースも少なくありません。

アプリを使うメリットとしては、残高や利用可能額の確認、返済シミュレーション、振込依頼、取引明細のチェックなどが24時間行える点が挙げられます。

一方で、審査に通るハードルはやや高く、短期のつなぎ資金というよりは、「計画的な返済を前提とした中長期の資金ニーズ」に向いた選択肢と考えられます。

電子マネー・チャージ系:少額の即時利用に強い

電子マネー・チャージ系のアプリは、スマホ決済サービスやプリペイド残高に直接チャージして使える、少額利用向けのローン・キャッシングサービスです。

現金を引き出さなくても、そのままコンビニやネットショッピングの支払いに使えるため、「少額をすぐに使いたい」ときに相性が良いタイプといえます。

d払い、au PAY、メルペイ、FamiPay、LINE Payなどの残高と連携したローンやスマートマネーでは、最短即時で残高にチャージされる仕組みが一般的です。

借入額は1,000円単位〜数万円程度から利用でき、上限も数十万円程度にとどまることが多いため、日常のちょっとした不足分を補う用途に向いています。

金利はサービスによって差がありますが、消費者金融と同程度〜やや低めに設定されているケースが多く、分割払いやリボ払いに似た返済方法が選べることもあるようです。

審査は、クレジットカードのような本格的な信用審査ではなく、アプリの利用実績やスコア(スコアリングサービス)を基にした独自審査を行うサービスも増えています。

そのため、銀行や一般的なカードローンの審査に不安がある人でも、少額から利用しやすい傾向がありますが、支払いが遅れるとスコアが下がり、将来の利用枠に影響する点には注意が必要です。

便利な一方で、「少額だから」と使いすぎると、複数のサービスで後払い・チャージ残高が膨らみやすいため、毎月の支払額と残高をアプリでこまめに確認する習慣が重要になります。

後払い・BNPLアプリ:審査なしで支払いを先延ばし

後払い・BNPL(Buy Now, Pay Later)アプリは、商品やサービスを先に利用し、支払いを翌月以降にまとめて行えるタイプのサービスです。

現金を直接借りるのではなく、「支払い期日を後ろにずらす」ことで一時的な資金不足をカバーする仕組みと考えると分かりやすいでしょう。

代表的なサービスには、バンドルカード、Paidy、atone、Kyashなどがあり、ネットショッピングや一部の実店舗でのキャッシュレス決済に利用されます。

多くのBNPLサービスでは、クレジットカードのような厳格な審査は行われず、メールアドレスや電話番号、簡単な属性情報の入力だけで利用枠が付与されることが一般的です。

この「審査なし」と表現されることもある手軽さが特徴ですが、実際には不正利用防止のための簡易審査や、利用状況に応じた与信管理は行われています。

手数料は、1回払い・翌月一括払いであれば無料〜ごく少額のことが多い一方、分割払いや長期の後払いを選ぶと、実質年率で10%前後の手数料がかかるケースもあります。

金額は1回あたり数万円程度、全体でも月数十万円程度までに抑えられる設計が多く、「給料日までのつなぎ」や「急なネット通販の支払い」などで活用される傾向です。

ただし、複数の後払いアプリを並行して使うと、どこでいくら使ったか把握しづらくなり、支払いが集中する月に家計を圧迫するリスクがあります。

利用明細をアプリでこまめに確認し、「毎月いくらまでなら後払いで使っても生活費に支障がないか」を事前に決めておくことが大切です。

給与前払いアプリ:勤務実績に応じて前借り可能

給与前払いアプリは、すでに働いた分の給料の一部を、給料日を待たずに受け取れるサービスです。

消費者金融やカードローンのような「借入」とは異なり、あくまで自分の未払い賃金を前倒しで受け取る仕組みのため、利息ではなく手数料を支払う形が一般的です。

導入企業が多いPaymeやCYURICA、AdvancePayなどのサービスでは、勤務先が給与前払いサービスを導入していることが利用の前提条件となります。

アプリから申請すると、勤怠データと連携して「すでに働いた分の上限額」が自動で計算され、その範囲内で前払いを依頼できる仕組みが一般的です。

振込スピードはサービスによって異なりますが、最短即時〜当日中に銀行口座やATMから受け取れるケースもあり、「給料日前の一時的な資金不足」を補う用途に適しています。

利用コストは、1回あたり数百円の固定手数料や、前払い額の数%といった形で設定されており、同じ金額を消費者金融で借りる場合と比べると、短期利用では負担が抑えられることが多いといえます。

一方で、頻繁に前払いを利用すると、給料日にもらえる額がその分減るため、「常に給料日前にお金が足りない状態」が続きやすくなる点には注意が必要です。

あくまで「突発的な出費が重なったときの保険」として位置づけ、家計全体の見直しとセットで活用するのが望ましい使い方といえるでしょう。

お金借りるアプリの一覧比較表

ここでは、前章で紹介した5タイプ別に「お金を借りられる・支払いを後ろにずらせる」主要アプリ30個を一覧表に整理します。

金利や利用上限、即日対応の可否などをまとめて比較することで、自分の目的に合う候補を素早く絞り込めます。

なお、金利や利用限度額などは2025年時点の公式情報や一般的な水準をもとにした目安であり、実際の条件は申込内容や審査結果によって変わる点に注意が必要です。

また、アプリ選びの前に、貸金業の基本的なルールである総量規制や上限金利については、金融庁の貸金業法のキホンなどの公的情報も確認しておくと安心です。

| タイプ | アプリ名 | 主な提供元 | 金利・手数料(年率目安) | 利用上限の目安 | 最短利用スピード | 審査 | 主な特徴 |

|---|---|---|---|---|---|---|---|

| 消費者金融 | アコムアプリ | アコム | 年3.0〜18.0%前後 | 最大800万円程度 | 最短20分〜即日 | あり | スマホ完結・即日振込に強い定番カードローン |

| 消費者金融 | プロミスアプリ | SMBCコンシューマーファイナンス | 年4.5〜17.8%前後 | 最大500万円程度 | 最短20〜30分 | あり | 24時間振込対応でカードレス利用しやすい |

| 消費者金融 | アイフルアプリ | アイフル | 年3.0〜18.0%前後 | 最大800万円程度 | 最短25分〜即日 | あり | 少額融資や柔軟な審査に強みがある |

| 消費者金融 | レイクアプリ | レイク(新生フィナンシャルなど) | 年4.5〜18.0%前後 | 最大500万円程度 | 最短即日 | あり | 無利息期間が長めで短期利用向き |

| 消費者金融 | SMBCモビットアプリ | SMBCモビット | 年3.0〜18.0%前後 | 最大800万円程度 | 最短即日 | あり | Web完結で職場への電話連絡を避けやすい |

| 消費者金融 | アローアプリ | アロー | 年15.0〜19.9%前後 | 最大200万円程度 | 最短即日〜翌日 | あり | 中小消費者金融ならではの柔軟審査が特徴 |

| 消費者金融 | CREZITアプリ | Crezit | 年5.0〜18.0%前後 | 最大10万円程度 | 最短即日 | あり | 少額専用・スマホ完結のクレジットライン |

| 消費者金融 | アイビスローンアプリ | アイビス | 年8.0〜18.0%前後 | 最大10万円程度 | 最短即日 | あり | 10万円以下の即日融資に特化した中小系 |

| 消費者金融 | ベルーナノーティスアプリ | ベルーナノーティス | 年4.5〜18.0%前後 | 最大300万円程度 | 最短即日 | あり | 通販会社系で小口融資を中心に展開 |

| 消費者金融 | キャッシュワンアプリ | キャッシュワンなど | 年4.5〜18.0%前後 | 最大300万円程度 | 最短即日 | あり | シンプル設計で初めてのカードローン向き |

| 銀行カードローン | 楽天銀行スーパーローンアプリ | 楽天銀行 | 年1.9〜14.5%前後 | 最大800万円程度 | 最短即日〜数日 | あり | ネット銀行ならではの低金利と高額枠が魅力 |

| 銀行カードローン | PayPay銀行アプリ(カードローン) | PayPay銀行 | 年1.4〜18.0%前後 | 最大1,000万円程度 | 最短即日〜翌日 | あり | 口座と連携し24時間即時振込に対応しやすい |

| 銀行カードローン | みんなの銀行ローンアプリ | みんなの銀行 | 年2.0〜14.5%前後 | 最大500万円程度 | 最短即日 | あり | デジタル銀行で申込から借入までスマホ完結 |

| 銀行カードローン | 住信SBIネット銀行アプリ(カードローン) | 住信SBIネット銀行 | 年1.5〜14.5%前後 | 最大1,200万円程度 | 最短即日〜数日 | あり | 提携ATM手数料無料で長期利用に向く |

| 銀行カードローン | 横浜銀行カードローンアプリ | 横浜銀行 | 年1.5〜14.6%前後 | 最大1,000万円程度 | 最短即日〜数日 | あり | 地銀の中でもネット申込しやすい |

| 銀行カードローン | セブン銀行アプリ(カードローン) | セブン銀行 | 年7.0〜18.0%前後 | 最大300万円程度 | 最短即日 | あり | セブン銀行ATMと連携し少額借入が便利 |

| 銀行カードローン | 三菱UFJバンクイックアプリ | 三菱UFJ銀行 | 年1.8〜14.6%前後 | 最大500万円程度 | 最短即日 | あり | 来店不要・口座なしでも申込可能な大手行ローン |

| 銀行カードローン | 三井住友銀行カードローンアプリ | 三井住友銀行 | 年1.5〜14.5%前後 | 最大800万円程度 | 最短即日 | あり | SMBC口座との連携で返済管理しやすい |

| チャージ系 | dスマホローン | NTTドコモ | 年3.0〜18.0%前後 | 最大200万円程度 | 最短即日 | あり | 1,000円から利用できdアカウントで申込しやすい |

| チャージ系 | auPAYスマートローン | KDDI系金融会社 | 年3.0〜18.0%前後 | 最大100万円程度 | 最短即日 | あり | au PAY残高への即時チャージに対応 |

| チャージ系 | メルペイスマートマネー | メルペイ | 年3.0〜15.0%前後 | 最大50万円程度 | 最短即日 | あり | メルカリ利用実績がスコアに反映される |

| チャージ系 | FamiPayローン | ファミマデジタルワンなど | 年4.0〜18.0%前後 | 最大200万円程度 | 最短即日 | あり | FamiPay残高に即時チャージでき少額利用向き |

| チャージ系 | LINEポケットマネー | LINE Credit | 年3.0〜18.0%前後 | 最大500万円程度 | 最短即日 | あり | LINEスコアを使った柔軟な与信が特徴 |

| チャージ系 | ORIXMONEYアプリ | オリックス銀行など | 年3.0〜17.8%前後 | 最大800万円程度 | 最短即日 | あり | QRコードでカードレス借入ができる |

| 後払い・BNPL | バンドルカード | カンム | 手数料実質年率10%前後(ぽちっとチャージ等) | 数万円〜数十万円程度 | 最短即時 | 簡易審査 | プリペイドカードに後払いチャージできる |

| 後払い・BNPL | Paidy | Paidy | 1回払いは原則手数料無料 | 加盟店ごとに数十万円程度 | 最短即時 | 簡易審査 | ネットショッピングの翌月払いに強い |

| 後払い・BNPL | atone | ネットプロテクションズ | 1回払いは原則手数料無料 | 1回数万円程度 | 最短即時 | 簡易審査 | カードレスで少額決済に便利な後払い |

| 後払い・BNPL | CASHARi | 現金化アプリ事業者 | 買取手数料・サービス料 | 品物の査定額次第 | 最短即時 | なし(査定のみ) | スマホ質屋としてモノを担保に即時現金化 |

| 後払い・BNPL | CASH | バンクなど | 買取手数料・サービス料 | 買取上限額まで | 最短即時 | なし(査定のみ) | 撮影したモノを即時買取し現金受取が可能 |

| 後払い・BNPL | Kyash | Kyash | 後払い利用分に所定の手数料 | 数万円〜数十万円程度 | 最短即時 | 簡易審査 | ウォレット機能と後払い決済を兼ね備える |

| 給与前払い | Payme | Payme | 1回数百円〜数%(企業設定) | 勤務実績の範囲内 | 最短即時〜当日 | 勤務先の導入が前提 | 導入企業が多く、給料日前の前払いに対応 |

| 給与前払い | enigmapay | エニグマペイ | 1回数百円〜数%(企業設定) | 勤務実績の範囲内 | 最短即時 | 勤務先の導入が前提 | スマホだけで申請から受取まで完結 |

| 給与前払い | CYURICA | キュリカ | 利用額の数%など | 勤務実績の範囲内 | 最短即時 | 勤務先の導入が前提 | 専用カードで24時間ATM出金が可能 |

| 給与前払い | AdvancePay | Advance | 1回数百円〜数%(企業設定) | 勤務実績の範囲内 | 最短即時〜当日 | 勤務先の導入が前提 | 勤怠データと連携し前払い可能額を自動計算 |

同じ「お金借りるアプリ」でも、金利や上限額、即日対応のしやすさ、審査の有無が大きく異なるため、一覧で全体像を押さえたうえで、次章以降でタイプ別の詳しい特徴や選び方を確認していくことが大切といえます。

消費者金融アプリでお金を借りるおすすめの方法10選

ここでは、一覧表で挙げた10個の消費者金融アプリについて、「どんな人に向くか」「他社との違い」を中心に詳しく整理します。

即日借入のしやすさや少額融資への強さ、在籍確認の方法など、選ぶ際に迷いやすいポイントもあわせて解説するので、自分の状況に近いタイプをイメージしながら読んでいくと比較しやすくなります。

また、消費者金融アプリは貸金業法や総量規制などのルールに基づいて運営されているため、仕組みをより深く理解したい人は金融庁の「貸金業法のキホン」もあわせて確認しておくと安心です。

| アプリ名 | 主な特徴 | おすすめの人 |

|---|---|---|

| アコムアプリ | 最短20分審査・即日振込に強い大手 | とにかく早く、かつ安心感のある大手で借りたい人 |

| プロミスアプリ | スマホ完結・24時間振込・カードレス | カードを持ちたくない人、深夜や土日も利用したい人 |

| アイフルアプリ | 少額融資・柔軟な審査対応が評判 | 10万〜30万円程度の少額で、審査に不安がある人 |

| レイクアプリ | 無利息期間が長めで短期利用向き | 1〜3か月程度で完済する見込みがある人 |

| SMBCモビットアプリ | Web完結申込で職場への電話連絡を避けやすい | 会社への在籍確認電話を極力避けたい人 |

| アローアプリ | 中小ならではの柔軟審査・小〜中口向け | 大手で断られた人、過去の事情で不安がある人 |

| CREZITアプリ | 最大10万円の少額専用スマホ完結 | 急な出費に備えた「小さな枠」を持ちたい人 |

| アイビスローンアプリ | 10万円以下の即日融資に特化 | 5万〜10万円をすぐに借りたい人 |

| ベルーナノーティスアプリ | 通販会社系で小口融資中心 | 生活費の補填など少額を何度か使う可能性がある人 |

| キャッシュワンアプリ | シンプル設計で初めてでも使いやすい | カードローンが初めてで複雑な機能が苦手な人 |

どのアプリも「スマホ完結・即日対応」という点では共通していますが、金利や無利息期間、審査の柔軟さなど、強みはかなり違います。

アコムアプリは最短20分で借入可能な定番サービス

アコムアプリは、最短20分のスピード審査と即日振込に対応しやすい、大手消費者金融の定番サービスです。

スマホだけで申し込みから契約、借入・返済まで完結でき、全国的な知名度と運営実績があるため、初めてカードローンを利用する人でも心理的なハードルが低いといえます。

アプリからは本人確認書類のアップロード、必要事項の入力、審査状況の確認、振込依頼、返済予定額のチェックなど、カードローン利用に必要な一通りの手続きが可能です。

最短20分というのは審査時間の目安であり、申込の混雑状況や入力内容の確認状況によっては、即日中でも数時間程度かかる場合があります。

金利は年3.0〜18.0%前後と、他の大手消費者金融と同程度の水準で、初回利用者向けの無利息サービスが実施されることも多く、短期間だけ借りる場合は利息負担を抑えやすい点がメリットです。

一方で、総量規制の対象であるため、年収の3分の1を超える借入はできず、すでに他社からの借入が多い場合には希望額まで承認されない可能性があります。

安定した収入があり、ある程度の返済計画を立てたうえで、「大手で安心できるところから、できるだけ早く借りたい」という人に向くアプリといえるでしょう。

プロミスアプリはスマホ完結で24時間振込が可能

プロミスアプリは、スマホ完結で契約できるうえ、原則24時間振込に対応しやすい点が強みのカードローンアプリです。

プロミスの口座振込サービスは、提携金融機関との連携により、土日祝日や夜間でも即時反映されるケースが多く、急な出費に備えたい人にとって心強い仕組みです。

アプリからは申し込み・必要書類の提出・審査結果の確認・振込依頼・明細確認まで一貫して操作でき、カードレスで利用する構成を選べば、自宅にカードが届かないため家族に気付かれにくいというメリットもあります。

金利は年4.5〜17.8%前後と、消費者金融としては標準的な水準で、アコムなどと比べても大きな差はありませんが、24時間振込やアプリの使い勝手の良さで選ぶ人が多い傾向があります。

初回利用者向けに無利息サービスが設定される期間もあり、短期で完済できる見込みがある場合は、利息を抑えながら利用しやすい点も魅力です。

一方で、24時間振込が利用できるのは対応金融機関の口座に限られ、メンテナンス時間帯などは振込が翌営業日扱いになることがあるため、事前に公式情報で対応時間を確認しておく必要があります。

「カードは持ちたくない」「深夜や休日でもすぐに口座にお金を反映させたい」といったニーズがある人に、プロミスアプリは候補になりやすいと考えられます。

アイフルアプリは少額融資に強く柔軟な審査が魅力

アイフルアプリは、10万〜30万円程度の少額融資に強く、他の大手と比べて柔軟な審査対応が期待できるといわれるカードローンアプリです。

アイフルは自社審査ノウハウに力を入れており、パート・アルバイトや派遣社員など、正社員以外の働き方でも、安定した収入があれば申込対象となる点が特徴です。

アプリでは、申し込みフォームの入力補助や、必要書類の撮影アップロード、審査状況のリアタイム確認、借入・返済の操作まで一連の手続きをスマホで完結できます。

金利は年3.0〜18.0%前後で、他の大手消費者金融と同水準ですが、「とりあえず10万円だけ借りたい」といった少額ニーズに応じた限度額の設定や、返済額のシミュレーション機能が使いやすい点が評価されています。

また、在籍確認の方法についても、勤務先への電話だけでなく、書類提出などで代替できるケースがあるとされており、会社に電話が入ることに抵抗がある人にとっても検討しやすいサービスです。

ただし、あくまで審査結果や個別の状況によって対応が変わるため、「必ず電話なしになる」とは限らず、公式情報や事前相談で確認する姿勢が重要です。

「少額でいいので借りやすさを重視したい」「雇用形態に不安があるが、安定収入はある」という人には、アイフルアプリが候補に入りやすいといえるでしょう。

レイクアプリは無利息期間が充実して使い勝手が良い

レイクアプリは、無利息期間が長めに設定されている点が特徴で、短期間で返済する予定がある人に向いたカードローンアプリです。

レイクでは、一定の条件を満たした新規契約者に対し、契約後の一定期間、利息がかからない無利息サービスを複数パターンから選べることが多く、1〜3か月程度で完済するケースでは、総返済額を抑えやすいといえます。

アプリ自体は、申し込み・本人確認・審査結果の確認・借入・返済管理まで一通りの機能を備えており、特に「無利息期間の残り日数」や「無利息対象残高」などを確認しやすい設計が特徴です。

金利は年4.5〜18.0%前後と他の大手と同水準ですが、無利息期間中は利息が発生しないため、短期利用であれば実質的な負担が軽くなりやすい点が大きなメリットです。

一方で、無利息期間が終了した後は通常の金利が適用されるため、返済が長期化すると、トータルの利息額は他社と同様に膨らむ可能性があります。

そのため、レイクアプリを利用する場合は、「○か月以内にいくらずつ返済すれば完済できるか」を事前にシミュレーションし、無利息期間内またはその近辺で完済できる計画を立てることが重要です。

ボーナスや数か月先の入金予定があるなど、返済の目処が比較的立っている人にとって、レイクアプリは選択肢になりやすいと考えられます。

SMBCモビットアプリはWeb完結で電話連絡を避けやすい

SMBCモビットアプリは、一定の条件を満たすと「Web完結申込」が選べる点が特徴で、勤務先への電話連絡を避けやすいカードローンアプリです。

Web完結申込では、在籍確認を含む各種確認を、書類やデータで行う仕組みが用意されており、勤務先への電話を原則行わない運用が案内されているため、職場にカードローン利用を知られたくない人から支持されています。

アプリからは、申し込み情報の入力、必要書類のアップロード、審査結果の確認、借入・返済の操作などが可能で、カードレスでの利用にも対応しているため、自宅にカードが届くことも避けやすい構成です。

金利は年3.0〜18.0%前後と、他の大手と同水準であり、特別に低金利というわけではありませんが、「バレにくさ」を重視する場合には有力な候補になります。

ただし、Web完結申込を利用するには、指定された銀行口座や勤め先の条件など、いくつかの要件を満たす必要があり、すべての申込者が利用できるわけではありません。

また、電話連絡が完全になくなると断言はできず、申込内容に不明点がある場合などは、本人や勤務先に確認が入る可能性も残ります。

「どうしても会社に電話を入れられたくない」「カードを持たずにスマホだけで借りたい」という人は、SMBCモビットアプリのWeb完結の条件を事前に確認したうえで、候補として検討するとよいでしょう。

アローアプリは中小ならではの柔軟審査が特徴

アローアプリは、年15.0〜19.9%前後と金利は高めですが、中小消費者金融ならではの柔軟な審査が特徴のカードローンアプリです。

大手の審査では、信用情報や他社借入状況に基づき一律の基準が適用されやすい一方、中小消費者金融では、申込者の事情や返済計画などを個別に確認し、総合的に判断する傾向があります。

アローもその一つとされており、過去の延滞や債務整理などの事情がある人や、他社で希望額が通らなかった人でも、内容によっては相談しやすい存在です。

アプリからは申し込みや必要書類の提出、審査状況の確認などが行え、来店不要で契約まで進める構成が整っていますが、借入上限は最大200万円程度と、大手に比べるとやや小さめです。

金利が高めに設定されているぶん、長期・高額の借入には向かず、必要最低限の金額に絞り、できるだけ短期間で返済する前提で利用を検討するのが現実的といえます。

また、中小業者を名乗る貸金業者の中には、無登録の違法業者も紛れ込みやすいため、アローに限らず、利用前には必ず金融庁の登録情報や公式サイトの会社概要を確認することが重要です。

「大手では厳しかったが、どうしても少額だけ必要」という人にとって、アローアプリは候補になり得ますが、金利負担と返済計画には特に注意が必要といえるでしょう。

CREZITアプリは少額専用でスマホ1つで完結

CREZITアプリは、最大10万円程度までの少額専用クレジットラインを提供するサービスで、スマホ1つで申し込みから利用まで完結できる点が特徴です。

一般的なカードローンと異なり、アプリ上で設定された利用枠の範囲内で、必要なときに少額を借入・返済する形に近く、「小さな予備資金」を持つイメージで利用されることが多いサービスです。

金利は年5.0〜18.0%前後と、消費者金融としては標準〜やや低めの水準で、利用限度額が小さいぶん、過剰な借入を抑えやすい構造になっています。

審査では、本人情報や収入状況に加え、アプリ上の行動データなども含めた独自のスコアリングが用いられるとされており、従来のカードローンとは異なる観点から与信が行われる点が特徴です。

一方で、10万円を超える大口の借入には対応していないため、引っ越し費用や車の購入資金など、まとまった資金が必要なケースには向きません。

「数万円程度の急な出費に備えたい」「クレジットカードは作りたくないが、小さな枠を持っておきたい」といったニーズには、CREZITアプリのような少額専用サービスが選択肢になります。

利用前には、金利だけでなく、手数料や返済方式なども公式情報で確認し、自分の収入と支出のバランスに見合った枠で利用することが重要です。

アイビスローンアプリは10万円以下の即日融資に特化

アイビスローンアプリは、最大10万円程度までの少額に特化し、即日融資に対応しやすい中小消費者金融のアプリになります。

「とりあえず5万〜10万円だけ、今日中に必要」というニーズに焦点を当てており、審査や契約のフローも少額前提で設計されている点が特徴です。

金利は年8.0〜18.0%前後と、大手よりやや高め〜同水準程度で、借入額が小さいぶん、利息の絶対額は抑えやすい一方、長期間借り続けると負担感が増す点は注意が必要です。

アプリからは申し込み・書類提出・審査結果の確認などが行え、来店不要で契約まで進められるため、近くに店舗がない地域でも利用しやすいサービスといえます。

中小消費者金融であることから、審査では申込者の事情を個別に確認する柔軟性が期待される一方、信用情報や他社借入状況によっては、希望額が通らない、あるいは審査自体が難しいケースもあります。

また、消費者金融である以上、総量規制の対象であり、年収の3分の1を超える借入はできないため、すでに他社からの借入がある場合は、トータルの借入額を必ず把握しておくことが重要です。

「10万円以下の少額を、できるだけ早く借りたい」という明確な目的がある人には、アイビスローンアプリが候補になりますが、返済期間を長引かせないことが前提条件といえるでしょう。

ベルーナノーティスアプリは小口融資と相性が良い

ベルーナノーティスアプリは、通販会社系の消費者金融が運営するサービスで、最大300万円程度まで対応しつつも、小口融資を中心に利用される傾向があるカードローンアプリです。

通信販売事業で培った顧客データや与信ノウハウを活用しているとされ、特に数万〜数十万円程度の生活費補填や、一時的な出費への対応など、日常的な資金ニーズとの相性が良いといわれています。

アプリでは、申し込みから契約、借入・返済管理までを一元的に行え、返済期日や残高を確認しやすい設計になっているため、カードローンに不慣れな人でも状況を把握しやすい点がメリットです。

金利は年4.5〜18.0%前後と、他の消費者金融と同水準であり、特別に低金利ではないものの、少額利用であれば利息の絶対額は比較的抑えやすいといえます。

一方で、通販会社系という安心感から、「少額だから」と安易に借入と返済を繰り返してしまうと、結果的に長期利用となり、利息負担が積み上がるリスクがあります。

そのため、ベルーナノーティスアプリを含む小口融資向きのサービスを使う場合は、「毎月いくらまでなら無理なく返済できるか」「何回払いまでに完済するか」を決めてから申し込むことが重要です。

生活費の一時的な補填など、少額を何度か使う可能性がある人にとっては便利な選択肢ですが、使いすぎを防ぐための自己管理が前提になるといえるでしょう。

キャッシュワンアプリは即利用しやすいシンプル設計

キャッシュワンアプリは、申し込みから借入・返済までの流れがシンプルで、初めてカードローンを利用する人でも迷いにくい設計が特徴のサービスです。

複雑なポイントサービスや多機能メニューよりも、「いくら借りて、いつまでに、いくら返すか」という基本情報を分かりやすく表示することに重点を置いており、操作性の高さが評価されています。

金利は年4.5〜18.0%前後、利用上限は最大300万円程度とされており、スペック面では他の中堅クラスの消費者金融と大きな差はありませんが、「分かりやすさ」を重視する人には相性が良いといえます。

アプリからは、申し込みフォームへの入力、本人確認書類のアップロード、審査結果の確認、借入・返済の操作などが一通り行え、来店不要で即日利用を目指しやすい構成です。

一方で、シンプルさを優先しているぶん、ポイント還元や長期利用者向けの優遇プログラムなど、付加サービスを重視する人にとっては物足りなく感じる可能性があります。

また、消費者金融である以上、他社と同様に総量規制の対象となり、年収の3分の1を超える借入はできないため、すでに複数社から借り入れている場合は、借入総額の管理が欠かせません。

「細かい機能より、今いくら借りていて、あといくら返せばよいかだけをシンプルに把握したい」という人にとって、キャッシュワンアプリは検討しやすいサービスといえるでしょう。

スマホで借りるなら!銀行カードローンアプリおすすめ8選

銀行カードローンアプリは、消費者金融より金利が低めで、高額の借入にも対応しやすいのが特徴です。

とはいえ、銀行・消費者金融を問わず、カードローンは貸金業法のキホンで定められたルールのもとで提供されているため、仕組みを理解したうえで利用することが大切です。

ここでは、スマホ完結で使いやすく、金利・限度額・口座連携などのバランスが良い8つの銀行カードローンアプリを比較しながら紹介します。

消費者金融との違いや、どのアプリがどんなニーズに合うかを整理しておくと、自分に近いサービスを選びやすくなります。

| アプリ名 | 主な特徴 | 金利(年率・目安) | 最大限度額(目安) | おすすめの人 |

|---|---|---|---|---|

| 楽天銀行スーパーローン | ネット銀行ならではの低金利と高額枠 | 約1.9〜14.5% | 最大800万円程度 | できるだけ低金利で、まとまった資金を借りたい人 |

| PayPay銀行カードローン | 最短即日・24時間振込に強い | 約1.5〜18.0% | 最大1,000万円程度 | PayPay銀行口座を持ち、スピードと利便性を重視する人 |

| みんなの銀行ローン | スマホ専業銀行のシンプルなローン | 約3.0〜14.5% | 最大200万円程度 | 少〜中額をスマホ完結でシンプルに借りたい人 |

| 住信SBIネット銀行カードローン | コンビニATM手数料無料などコストに強み | 約1.6〜14.0% | 最大1,200万円程度 | 長期・高額の借入で総コストを抑えたい人 |

| 横浜銀行カードローン | 地銀の中でもネット申込がしやすい | 約1.5〜14.6% | 最大1,000万円程度 | 横浜銀行エリア在住・在勤でメインバンクと合わせて使いたい人 |

| セブン銀行カードローン | セブン銀行ATMから24時間借入・返済 | 約7.0〜15.0% | 最大300万円程度 | コンビニATM中心で、少〜中額を気軽に使いたい人 |

| 三菱UFJ銀行「バンクイック」 | メガバンクの中でも審査スピードに強み | 約1.8〜14.6% | 最大500万円程度 | メガバンクの安心感と即日対応のバランスを重視する人 |

| 三井住友銀行カードローン | SMBC口座・SMBCグループとの連携が便利 | 約1.5〜14.5% | 最大800万円程度 | 給与振込口座などがSMBCグループにある人 |

ここからは各アプリごとに、向いている人のタイプや注意点を整理していきます。

楽天銀行スーパーローンアプリは低金利で高額対応

楽天銀行スーパーローンアプリは、ネット銀行ならではの低金利と高い限度額が魅力で、「できるだけ金利を抑えて、まとまった金額を借りたい」という人に向いているサービスです。

金利はおおむね年1%台後半〜14%台半ばと、消費者金融に比べるとかなり低めの水準で、最大800万円程度までの限度額に対応しています。

教育費や引っ越し費用、事業のつなぎ資金など、中〜大口の資金ニーズにも対応しやすい点が強みです。

アプリからは、申し込み情報の入力、本人確認書類のアップロード、審査状況の確認、借入・返済の残高チェックなど一通りの手続きが完結します。

楽天会員情報との連携により、住所や勤務先などの入力が一部省略できるケースもあり、ネット銀行の中では申し込みのしやすさがあるといえます。

また、即日融資に対応するケースもありますが、申込時間や書類不備の有無によっては翌営業日以降になることも多く、「今日中に必ず必要」という場面には向きません。

金利負担を抑えて計画的に借りたい人、楽天グループを日常的に利用している人にとっては、有力な候補といえるでしょう。

PayPay銀行アプリは即時振込とアプリ連携が強力

PayPay銀行アプリは、同銀行の口座と組み合わせることで、即時振込や24時間対応のスピードを活かしやすいカードローンです。

PayPay銀行の普通預金口座を持っていれば、カードローンの借入金を自分の口座にリアルタイムで振り替えできる仕組みがあり、スマホだけで「申し込み→審査→借入」まで完結しやすい構成になっています。

金利はおおむね年1%台半ば〜18%程度と、下限金利は低めですが、上限金利は消費者金融に近い水準です。

限度額は最大1,000万円程度と大きく、審査結果に応じて段階的に枠が設定されます。

アプリでは、残高照会や返済期日の確認、返済シミュレーションなどの機能が利用でき、PayPayアプリなど他サービスとの連携もしやすいため、日常的にスマホ決済を使う人との相性が良いといえます。

一方で、即時振込が利用できるのは主にPayPay銀行口座宛の振込であり、他行口座への送金は時間帯やシステムメンテナンスの影響を受ける点には注意が必要です。

また、銀行カードローンなので、消費者金融ほど「即日対応が当たり前」というわけではなく、申込内容の確認に時間がかかると、融資まで1〜数営業日を要する場合もあります。

PayPay銀行をメインバンクとして使っている人や、スマホ決済との連携で資金管理をまとめたい人には、検討しやすいカードローンアプリといえるでしょう。

みんなの銀行ローンアプリはデジタル銀行のスピード感

みんなの銀行ローンアプリは、スマホ専業のデジタルバンクが提供するシンプルなカードローンで、「小〜中額をスマホだけで手早く借りたい」というニーズに応えやすいサービスです。

口座開設からローン申し込みまで、すべてアプリ内で完結する設計になっており、来店や紙の書類が一切不要なのが特徴です。

金利はおおむね年3%台〜14%台程度と、銀行カードローンとして標準的な水準で、限度額は最大200万円前後に設定されるケースが多くなっています。

消費者金融のような高額枠は期待しにくいものの、「数十万円までの生活資金や一時的な出費に備えたい」といった場面とは相性が良いといえます。

アプリのUIはシンプルで、残高や利用可能額、次回返済額などが一画面で把握しやすく、カードローンに不慣れな人でも迷いにくい構成です。

一方で、サービス開始からの歴史が浅い銀行であり、メガバンクや大手ネット銀行と比べると、支店網やATM提携などの面では選択肢が限られる側面もあります。

また、スマホアプリが前提となるため、スマホを紛失した場合のロック設定やログイン管理など、セキュリティへの意識も重要になります。

「デジタルサービスに慣れていて、スマホだけで完結するローンを使いたい」という人には、みんなの銀行ローンアプリは検討しやすい選択肢といえるでしょう。

住信SBIネット銀行アプリは手数料無料で使いやすい

住信SBIネット銀行アプリのカードローンは、低金利に加えてコンビニATM手数料の無料回数が多く、トータルコストを抑えたい人に向くサービスです。

金利は年1%台半ば〜14%程度とネット銀行の中でも低めで、最大1,000万円超の高額枠に対応しているプランもあります。

長期でまとまった金額を借りる場合、数%の金利差が総返済額に大きく影響するため、金利水準を重視する人には有利と考えられます。

アプリからは、カードローンの申し込みや残高照会、返済額の確認に加え、普通預金や定期預金、投資商品の残高もまとめて確認できるため、「家計・資産とローンを一元管理したい」というニーズに応えやすい構成です。

また、提携コンビニATMでの入出金手数料が一定回数無料となる仕組みがあり、現金で返済したい人にとっても負担を抑えやすくなっています。

一方で、銀行カードローンとしての審査はしっかりしており、既存のローンやクレジットの利用状況によっては、希望額よりも少ない枠になる、あるいは審査が難しいケースもあります。

即日融資はケースバイケースであり、「必ずその日のうちに借りられる」とは限らない点には注意が必要です。

金利と手数料の両方を抑えたい人、ネット銀行で資産運用も含めて口座をまとめたい人には、住信SBIネット銀行アプリが候補になりやすいといえるでしょう。

横浜銀行カードローンアプリは地銀の中でも申込しやすい

横浜銀行カードローンアプリは、地方銀行の中ではネット申込・スマホ完結に力を入れており、横浜銀行の営業エリアに住んでいる人にとって利用しやすいサービスです。

金利はおおむね年1%台半ば〜14%台半ばと、他の銀行カードローンと同水準で、最大1,000万円程度の限度額に対応しています。

地銀系カードローンは、メガバンクに比べて「地域とのつながり」を重視する傾向があり、エリア内に住んでいる、あるいは勤務している人にとっては、相談しやすい存在といえます。

アプリからは、申し込みや本人確認書類の提出、審査状況の確認、借入・返済の残高チェックなどが可能で、来店不要で契約まで進められる構成です。

横浜銀行の口座を給与振込や公共料金の引き落としに使っている場合、取引状況に応じて審査でプラス評価される可能性もあります。

一方で、利用できるのは主に横浜銀行の営業地域(神奈川県や一部近隣エリア)に居住・勤務している人に限られることが多く、全国どこからでも申し込めるわけではありません。

また、地銀であっても銀行である以上、審査は消費者金融より厳しめで、パート・アルバイトや転職直後の人は、限度額が小さくなることが想定されます。

横浜銀行をメインバンクとして利用している人や、地域の銀行と付き合いを持ちながらローンも利用したい人にとって、選択肢になりやすいカードローンアプリです。

セブン銀行アプリはATMと連携して借入が便利

セブン銀行アプリは、全国のセブン銀行ATMと強力に連携しており、「コンビニATMからいつでも借り入れ・返済したい」という人に向いています。

セブン銀行の口座を開設し、カードローン契約を結ぶと、アプリから借入を指示して口座に入金する方法と、ATMで直接キャッシングする方法の両方が利用できます。

金利はおおむね年7%台〜15%前後と、銀行カードローンの中ではやや高めですが、消費者金融よりは低めの水準です。

限度額は最大300万円程度と中規模で、「生活費の補填や急な出費に備えた少〜中額の枠」を持つイメージに近いサービスといえます。

アプリでは、残高や利用可能額、返済期日などを簡単に確認できるほか、セブン銀行ATMでのカードレス取引に対応しているため、キャッシュカードを持ち歩きたくない人にも使いやすい構成です。

一方で、金利水準から見ると、長期で高額を借り続ける用途にはあまり向かず、必要なときに必要な分だけ借りて、できるだけ早く返済する前提で使うのが現実的と考えられます。

また、借りやすさゆえに、コンビニに立ち寄るたびに少額を繰り返し借りてしまうと、気付かないうちに残高が膨らむリスクもあります。

「身近なコンビニATMから柔軟に借りたいが、金利は消費者金融より抑えたい」という人には、セブン銀行アプリが候補になるでしょう。

三菱UFJバンクイックアプリは来店不要の即日対応が可能

三菱UFJ銀行「バンクイック」アプリは、メガバンクのカードローンの中でも審査スピードに定評があり、条件次第で即日融資も狙いやすいサービスです。

金利はおおむね年1%台後半〜14%台半ばで、最大500万円程度の限度額に対応しており、メガバンクの安心感と利便性のバランスが取れています。

以前はテレビ窓口や店頭での契約も一般的でしたが、現在はスマホアプリやWebからの申込が中心となっており、来店不要で契約まで完結できるケースが増えています。

三菱UFJ銀行の口座を持っていれば、返済の自動引き落としや、口座への即時振替などが利用しやすくなり、メインバンクとしての利便性と組み合わせて使える点がメリットです。

一方で、即日対応が可能かどうかは、申込時間や書類の不備の有無、審査内容によって大きく左右されます。

特に午後以降の申込や、確認事項が多いケースでは、融資が翌営業日以降になることも珍しくありません。

「消費者金融ほどではないが、できるだけ早く、かつメガバンクで借りたい」という人にとって、バンクイックアプリは検討する価値があるといえるでしょう。

三井住友銀行カードローンアプリはSMBC口座連携が強み

三井住友銀行カードローンアプリは、SMBCの普通預金口座やSMBCグループのサービスとの連携に強みがあり、「給与振込などをSMBCにまとめている人」にとって使いやすいカードローンです。

金利はおおむね年1%台半ば〜14%台半ばで、最大800万円程度までの限度額に対応しています。

銀行カードローンとして標準的な水準ですが、メガバンクの安心感と、グループ全体のサービス連携が魅力といえます。

アプリからは、カードローンの申し込みや残高照会、返済額の確認に加え、普通預金や定期預金、投資商品などの情報もまとめて確認できるため、資産全体を見ながら返済計画を立てやすい構成です。

SMBCの口座を給与振込に指定している場合、毎月の入金とカードローンの返済スケジュールを合わせて管理しやすく、返済忘れの防止にもつながります。

一方で、銀行カードローンの中では、審査で安定収入や勤続年数などが重視される傾向があり、パート・アルバイトや転職直後の人には、希望額が通りにくい場合もあります。

また、即日融資はケースバイケースであり、「必ずその日のうちに借りられる」とは限らない点には注意が必要です。

SMBCグループを日常的に利用している人や、メガバンクの口座とローンを一本化して管理したい人にとって、三井住友銀行カードローンアプリは有力な選択肢といえるでしょう。

電子マネーと連携して使える!チャージ系お金借りるアプリ6選

電子マネーと連携するチャージ系アプリは、審査に通ればスマホだけで残高に即チャージでき、少額を素早く使いたい場面と相性が良いサービスです。

ここではd払い・au PAY・メルペイ・FamiPay・LINE・QR決済などと組み合わせて使える6つのローン・与信サービスを、特徴や向いている人、注意点とあわせて整理します。

クレジットカードや一般的なカードローンよりも「少額・短期利用」が前提のものが多いため、使いすぎを防ぎつつ、一時的なキャッシュフロー調整に活かすのがポイントです。

| アプリ名 | 連携する主な電子マネー・サービス | 利用可能な金額帯(目安) | 主な特徴 | おすすめの人 |

|---|---|---|---|---|

| dスマホローン | d払い・ドコモ口座など | 約1,000円〜数十万円 | 1,000円単位から借入可、ドコモ回線ユーザーは申込しやすい | ドコモ・d払いを日常的に使い、少額から試したい人 |

| au PAY スマートローン | au PAY残高・au ID | 約1万円〜数十万円 | au ID連携で申込がスムーズ、auサービス利用状況がプラスに働きやすい | au・UQ mobileユーザーで、スマホ料金とあわせて管理したい人 |

| メルペイスマートマネー | メルペイ残高 | 数千円〜数十万円 | メルカリの取引実績がスコアに反映、使うほど与信が変動 | メルカリをよく利用し、売上金やスマート払いと一緒に管理したい人 |

| FamiPayローン | FamiPay残高 | 約1万円〜数十万円 | 借入金をFamiPayに即チャージ、小口決済に使いやすい | ファミマ・FamiPay決済を日常的に使う人 |

| LINEポケットマネー | LINE Pay残高など | 数千円〜数十万円 | LINEスコアに基づく柔軟な審査、少額から段階的に枠が変動 | LINEを日常的に使い、まずは少額で与信を試したい人 |

| ORIX MONEY | 各種QRコード決済口座、銀行口座 | 数万円〜数十万円 | QRコードによるカードレス借入・返済が可能 | カードレスでATM利用やQR決済向けに資金を用意したい人 |

いずれも「アプリ内で完結し、決済サービスと連携して少額を素早く使える」点は共通ですが、対象となるユーザー層や与信の考え方、借入方法は大きく異なります。

ここからは各アプリごとに、特徴・向いている人・注意点を詳しく見ていきます。

dスマホローンは1,000円から利用可でドコモユーザーに最適

dスマホローンは、ドコモが提供する少額から利用できるローンで、d払いなどドコモ系サービスをよく使う人が、スマホだけで手軽に借りられるのが特徴です。

利用可能額は1,000円単位からと少額に対応しており、「今月あと数千円だけ足りない」といった細かな資金ニーズにも応えやすい構成になっています。

審査や契約はアプリ・Webで完結し、借入したお金はドコモ口座や銀行口座に振り込まれるため、d払いのチャージや日常の支払いにすぐ回せる点がメリットです。

ドコモ回線契約やdポイントの利用状況など、グループ内の取引実績があるほど、審査面でプラスに働きやすいとされています。

一方で、金利は一般的なカードローンと同程度かやや高めの水準になることもあり、長期で大きな金額を借り続ける用途には向きません。

あくまで「1,000円〜数万円の短期的なつなぎ資金」として使い、余裕ができたら早めに返済する前提で検討するのが現実的といえます。

また、ドコモユーザー以外でも申し込めるケースはありますが、回線契約がない人は審査で不利になったり、利用条件が異なったりする可能性があります。

d払いを日常の決済に使っていて、クレジットカードより細かく金額をコントロールしたい人に、相性の良いローンアプリといえるでしょう。

auPAYスマートローンはauサービスと連携して申込が簡単

au PAY スマートローンは、KDDIグループが提供するローンで、au IDと連携することで、スマホからスムーズに申し込めるのが強みです。

au・UQ mobile・povoなどの回線ユーザーであれば、既存の契約情報が一部反映されるため、住所や連絡先などの入力項目が少なく、短時間で申込を済ませやすい構造になっています。

借入した資金は銀行口座への振込に加え、au PAY残高を経由して日常のキャッシュレス決済に使えるため、「現金か電子マネーか」を柔軟に選べる点もメリットです。

利用可能額はおおむね数万円〜数十万円の範囲で、スマホ料金の支払いや公共料金、日々の買い物などと組み合わせて家計管理をしやすいローンといえます。

ただし、金利は銀行カードローンより高く、消費者金融に近い上限水準になることもあるため、長期・高額の利用では利息負担が重くなりがちです。

「給料日前の数日を乗り切る」「急な支払いに対応する」といった短期利用を前提にして、返済額と期間をシミュレーションしてから使うことが重要になります。

また、スマホ料金の支払い遅延がある場合などは、与信にマイナスの影響が出る可能性があり、日頃の料金支払い状況も含めて信用情報が見られる点には注意が必要です。

au PAYを中心にキャッシュレス決済を利用し、スマホ契約とローンを一元管理したい人にとって、検討しやすい選択肢といえるでしょう。

メルペイスマートマネーは利用実績がスコアに反映

メルペイスマートマネーは、フリマアプリ「メルカリ」の利用実績を基にスコアリングを行い、その結果に応じて利用枠や金利が決まるローンサービスです。

メルカリでの売買履歴や支払いの遅延状況などがスコアに反映されるため、従来のクレジットカードやローンに比べて「メルカリ内での行動」が信用評価に直結しやすいのが特徴です。

借入した資金はメルペイ残高や銀行口座に入金でき、ネットショッピングや実店舗でのiD決済など、メルペイが使える場所で幅広く利用できます。

利用可能額は数千円〜数十万円と幅がありますが、初回は少額からスタートし、利用と返済の実績に応じて枠が段階的に増える仕組みが一般的です。

一方で、メルペイスマート払い(後払い機能)や他の与信サービスと合わせて利用すると、支払い管理が複雑になり、翌月以降の返済負担が膨らむリスクがあります。

特に「売上金が入るから大丈夫」と考えて借りすぎると、売上金が返済にほぼ消えてしまい、手元に残るお金が少なくなるケースも見られます。

また、メルカリでの取引に問題がある場合や、支払い遅延が続いた場合には、スコアが下がり利用枠が減る、あるいは新規利用が難しくなる可能性もあります。

メルカリを日常的に使っていて、売上金と支出をひとつのアプリで管理しながら、必要なときだけ少額の資金を補いたい人に向くサービスといえるでしょう。

FamiPayローンは即時チャージ可能で少額利用しやすい

FamiPayローンは、ファミリーマートのキャッシュレス決済「FamiPay」と連携し、借入金をFamiPay残高に即チャージできるローンです。

審査に通過すると、アプリ上で借入金額を指定し、そのままFamiPayにチャージしてコンビニでの買い物や公共料金の支払いなどにすぐ使える点が大きな利点です。

利用可能額はおおむね数万円〜数十万円の範囲で設定されることが多く、特に「日々の買い物や細かな支払いに使う少額枠」として活用しやすいサービスといえます。

ファミリーマートをよく利用する人であれば、ポイント還元やキャンペーンと組み合わせて、現金払いよりお得に使える場面も出てきます。

FamiPay残高に直接チャージできる便利さゆえに、アプリ上で簡単に借入を繰り返してしまい、残高が膨らみやすいリスクには注意しましょう。

「コンビニに行くたびに少額を借り足してしまう」といった行動になりやすいため、月ごとの利用上限を自分で決めておくなど、ルールを設けて使う意識が重要です。

また、金利は消費者金融に近い水準になることもあり、長期間残高を残したままにすると利息負担が増えます。

ファミマやFamiPayをメインの支払い手段として使いつつ、給料日前の一時的な不足を補うなど、短期・小口での利用に絞ると使いやすいローンといえるでしょう。

LINEポケットマネーはLINEスコアで柔軟な審査

LINEポケットマネーは、LINEスコアと呼ばれる独自の信用スコアを用いて審査を行う少額ローンで、スマホだけで申込から借入まで完結するのが特徴です。

LINEスコアは、LINEアプリの利用状況や登録情報などをもとに算出され、スコアが高いほど利用可能額や金利条件で有利になりやすいとされています。

借入した資金はLINE Pay残高や銀行口座に入金でき、オンラインショッピングや実店舗でのコード決済など、日常のキャッシュレス決済にすぐ回せます。

利用可能額は数千円〜数十万円の範囲で、初回は特に少額からスタートするケースが多く、利用実績に応じて枠が変動する仕組みです。

一方で、LINEスコアはLINE内の行動だけでなく、他の金融取引や支払い状況の情報も組み合わせて評価される場合があり、支払い遅延があるとスコアが下がる可能性があります。

また、LINEは日常的に開くアプリであるため、「気軽に借りられる」心理的なハードルが下がりやすく、つい繰り返し利用してしまう点には注意が必要です。

LINEポケットマネー自体の返済に加え、LINEクレカなど他のLINE関連サービスも同時に利用している場合、支払い総額を把握しにくくなることもあります。

普段からLINEをよく使い、まずは少額の枠から与信を試しつつ、アプリ内でこまめに残高と返済額を確認できる人に向くローンといえるでしょう。

ORIXMONEYアプリはQR対応でカードレス借入が可能

ORIX MONEY(オリックス・マネー)アプリは、QRコードを使ったカードレス取引に対応したローンで、スマホだけで借入・返済ができる点が特徴です。

アプリ上で借入指示を出し、提携ATMでQRコードを読み取ることで、キャッシュカードを使わずに現金を引き出せるため、カードを持ち歩きたくない人にも使いやすい設計です。

また、借入金を銀行口座に振り込んでおけば、各種QRコード決済サービスにチャージして使うこともでき、現金とキャッシュレスの両方に柔軟に対応できます。

利用可能額は数万円〜数十万円が中心で、消費者金融と同様の無担保ローンとして、生活費の一時的な不足や急な出費への対応に向いています。

一方で、金利水準は消費者金融と同程度になることが多く、長期で高額を借り続けると、利息負担が重くなる点は避けられません。

QRコードを使ったカードレス取引は便利ですが、スマホの紛失や不正アクセスに備え、画面ロックやアプリのログイン設定、通知機能の確認など、セキュリティ対策が欠かせません。

また、複数のQRコード決済サービスにチャージしていると、「どのサービスでいくら使ったか」が見えにくくなり、支出管理が難しくなることもあります。

カードを持たずにATMで現金を引き出したい人や、QR決済を日常的に利用していて、必要なときだけ短期で借入したい人に適したアプリといえるでしょう。

審査なしで使える後払い・BNPLアプリ6選

クレジットカードやローン審査が不安な人でも使いやすいのが、少額の「後払い・BNPL(Buy Now, Pay Later)」アプリです。

ここでは、比較的審査のハードルが低く、なかには本人確認のみで利用できる6つのサービスを、特徴・向いている人・注意点とあわせて整理します。

まずは6サービスの概要を、用途や支払い方法別に一覧で確認しておきましょう。

| アプリ名 | 利用できる主な場面 | 金額帯(目安) | 支払タイミング | 特徴 |

|---|---|---|---|---|

| バンドルカード | Visa加盟店でのネット・実店舗決済 | 数千円〜5万円前後 | 翌月末までの一括払いなど | プリペイドカードに後払いチャージできる |

| Paidy | ネット通販全般・一部実店舗 | 数千円〜数万円 | 翌月一括/分割・リボ | メールアドレスと携帯番号で使い始めやすい |

| atone | ネットショップ・一部実店舗 | 数百円〜数万円 | 翌月一括払い | カードレスでコンビニ等から支払い可能 |

| CASHARi | ブランド品などの「質預かり」 | 数千円〜数十万円 | 質料(利息)を払いながら延長可 | スマホで撮影・査定して前借りできる質屋アプリ |

| CASH | 不要品の即時現金化 | 数千円〜数万円 | 売却成立時 | 撮影だけで買取金額が提示され即入金される |

| Kyash | Visa加盟店・オンライン決済 | 数千円〜数万円 | 翌月一括など | キャッシュレス決済アプリに後払い機能が付く |

いずれも「クレジットカードを持っていない、あるいは使いたくない人が、少額の支払いを先延ばしできる」点は共通しています。

一方で、決済できる店舗や上限金額、支払い方法は大きく異なるため、自分の利用シーンに合うサービスを選ぶことが大切です。

バンドルカードは後払いチャージが可能なプリペイドアプリ

バンドルカードは、Visa加盟店で使えるプリペイドカードに「後からチャージ(ぽちっとチャージ)」できるのが特徴のアプリです。

通常はチャージした残高の範囲内でしか使えませんが、ぽちっとチャージ機能を使うと、あらかじめ設定された枠の範囲で不足分を後払いチャージできます。

ネットショッピングのほか、実店舗でもVisaのタッチ決済などを通じて利用できるため、クレジットカードの代わりとして幅広い決済に対応しやすい点が強みです。

利用可能な金額は、初回は数千円〜1万円前後の少額から始まり、利用と返済の実績に応じて、最大5万円程度まで枠が増えるケースが一般的とされています。

支払い方法は、翌月末までの一括払いが基本で、コンビニ払い・銀行振込・口座振替などから選べるため、現金派でも利用しやすい構造です。

一方で、ぽちっとチャージには手数料がかかり、実質的には短期の小口ローンに近いコスト感になる場合があります。

頻繁に繰り返し利用すると、手数料負担がかさんで「少額なのに総支払額が大きくなる」という状況になりかねません。

また、未払いが続くと利用停止や限度額の減額につながるだけでなく、場合によっては信用情報に影響が出るリスクも考えられます。

クレジットカードを持たずにネット・街中の決済をまとめたい人が、「今月だけ少し足りない」といった場面でスポット利用するのが現実的といえるでしょう。

Paidyはネットショッピングの翌月払いに強い

Paidy(ペイディ)は、ネットショッピングの支払いを「翌月まとめて払う」形にできるBNPLサービスで、オンライン通販との相性が良いアプリです。

多くのECサイトが導入しており、支払い画面で「Paidy」を選ぶと、メールアドレスと携帯電話番号の入力、SMS認証だけで利用を始められるのが特徴とされています。

従来のクレジットカード番号を入力する必要がなく、カード情報の流出リスクを避けたい人にも利用しやすい決済手段です。

支払い方法は、翌月一括払いに加え、分割・リボ払いに対応しているプランもあり、高額な買い物を複数回に分けて支払える柔軟さがあります。

一方で、分割やリボを選ぶと手数料が発生し、実質的な金利負担がカードローン並みに重くなる可能性があります。

分割回数を増やすほど月々の負担は軽くなりますが、その分支払期間が長くなり、総額が膨らみやすい点には注意が必要です。

また、Paidyの利用状況や支払い遅延は、信用情報機関に登録される場合があり、延滞を繰り返すと他のローンやクレジットカード審査に影響するおそれがあります。

ネット通販をよく利用し、クレジットカード情報を登録したくない人が、翌月一括払いを前提に「使う金額をあらかじめ決めたうえで」活用するのが安全といえるでしょう。

atoneはカードレスで少額決済に便利

atone(アトネ)は、クレジットカードを発行せずにIDとパスワードだけで使える、カードレスの翌月払いサービスです。

対応しているネットショップや一部の実店舗で、会員IDを入力するだけで決済が完了し、1か月分の利用額を翌月にまとめて支払う仕組みになっています。

利用枠は数百円〜数万円程度の少額が中心で、日用品やサブスクリプション、ゲーム課金など、日常的な小口支払いとの相性が良いサービスといえます。

支払い方法は、コンビニ払い・口座振替・銀行振込などから選べ、コンビニ払いを選んだ場合は請求書が郵送される形式が一般的です。

クレジットカードのようなプラスチックカードを持ち歩く必要がなく、紛失や盗難のリスクを減らしやすい点もメリットに挙げられます。

一方で、コンビニ払いを選ぶと決済ごとに手数料がかかる場合があり、少額決済を何度も行うと手数料負担が相対的に大きくなるおそれがあります。

利用枠が小さい分、「今月はこのくらいなら大丈夫」と心理的なハードルが下がりやすく、気づかないうちに翌月の請求が増えているケースには注意しましょう。

支払い遅延が続けば、利用停止や限度額の減額に加え、信用情報への影響が出る可能性もあるため、請求メールやアプリの通知をこまめに確認することが大切です。

クレジットカードを持たない・持ちたくない人が、ネットや一部店舗での少額決済をまとめて翌月に払いたい場合に、選択肢となるサービスといえるでしょう。

CASHARiはスマホ質屋で即時査定が特徴

CASHARi(キャッシャリ)は、自宅にあるブランド品や時計、貴金属などを担保にお金を借りる「スマホ質屋」アプリです。

品物を撮影して送ると、AIや専門スタッフが査定し、その評価額の範囲でお金を前借りできる仕組みで、質屋のオンライン版と考えるとイメージしやすいでしょう。

査定が完了すると、指定した銀行口座などにお金が振り込まれ、品物は集荷や発送で質屋側に預ける形になります。

利用できる金額は、品物の価値によって大きく変わりますが、一般的には数千円〜数十万円程度までが目安とされています。

通常のカードローンと異なり、返済できない場合は品物の所有権が質屋に移る代わりに、それ以上の取り立てが行われないのが質屋の特徴です。

このため、収入や信用情報に不安がある人でも利用しやすい一方で、大切な品物を失うリスクと引き換えに資金を得る形になる点は見逃せません。

また、借入中は「質料」と呼ばれる利息に相当する費用がかかり、利用期間が長引くほど負担が増える傾向があります。

査定額が思ったより低いケースも多く、「売ったほうが手元に残るお金が多かった」という結果になることもあるため、質預かりと買取の条件を比較して判断することが重要です。

手元のブランド品などを一時的に預けて短期で資金を用意したい人、カードローンではなくモノを担保にしたい人が、慎重に検討すべきタイプのアプリといえるでしょう。

CASHはスマホ撮影だけで即現金化が可能

CASH(キャッシュ)は、不要になった衣類やブランド品、小物などを、スマホで撮影するだけで即時に現金化できる買取アプリです。

アプリで品物を撮影すると、その場で買取金額が提示され、同意すればすぐに指定口座やウォレットに入金されるスピード感が特徴とされています。

品物は後から発送すればよく、査定と入金がほぼ同時に進むため、「まずお金が必要で、その後に不要品を送る」という流れで利用できます。

実質的には「買取サービス」ですが、入金が先に行われるため、体感的には短期の前借りに近く、急ぎでお金を用意したい場面と相性が良いサービスです。

一方で、提示される買取価格は、一般的なフリマアプリやリサイクルショップでの販売価格より低くなる傾向があり、手元に残るお金は少なくなりがちです。

高く売ることを重視するなら、時間をかけてフリマアプリで出品したり、複数の買取業者に見積もりを取るほうが有利な場合も少なくありません。

また、送付した品物の状態が大きく異なる場合は、買取金額の変更やキャンセルが発生することもあり、アプリの利用規約や注意事項を確認しておく必要があります。

「とにかく今すぐ現金が必要で、多少安くても不要品を一気に手放したい」といったニーズに向いており、生活費の恒常的な補填ではなく、あくまでスポット利用にとどめるのが現実的といえるでしょう。

Kyashは後払い対応でキャッシュレス利用に便利

Kyash(キャッシュ)は、Visaブランドのバーチャルカードやリアルカードを発行し、スマホ決済やオンライン決済をまとめて管理できるキャッシュレスアプリです。

もともとはデビット・プリペイド型のサービスとして広まりましたが、「後払い」機能を追加することで、一定の枠内で立て替え払いを利用できるようになりました。

後払い機能を使うと、Kyashで行った支払いを翌月以降にまとめて精算できるようになり、クレジットカードに近い感覚でキャッシュレス決済を使えます。

利用可能額は数千円〜数万円規模の少額から始まり、利用実績に応じて枠が変動する仕組みが一般的です。

支払い方法は、口座振替やコンビニ払いなどから選べますが、支払期日を過ぎると遅延損害金が発生し、利用停止や限度額の減額などのペナルティが生じる可能性があります。

Kyashは、日常のキャッシュレス支払いを1つのアプリに集約しやすい反面、「残高払い」と「後払い」が混在すると、どちらでいくら使ったのか把握しづらくなる点がデメリットです。

後払い機能を利用する場合は、「公共料金や固定費だけ」「月○円まで」など、用途と上限額をあらかじめ決めておくと、使いすぎを防ぎやすくなります。

クレジットカードをあまり増やしたくないものの、キャッシュレス決済の利便性を高めたい人にとって、条件を理解したうえで検討したいサービスといえるでしょう。

給料日前のピンチに!給与前払いアプリおすすめ4選

給与前払いアプリは、すでに働いた分の給料の一部を「前借り」できる仕組みで、カードローンよりも借りすぎリスクを抑えやすいのが特徴です。

ここでは、導入企業が多く、スマホだけで手続きできる代表的な4サービスを比較しながら紹介します。

いずれも勤務先企業がサービスを導入していることが前提となるため、「自分の会社で使えるかどうか」を確認したうえで検討することが重要です。

| アプリ名 | 主な特徴 | 利用できる条件 | 出金先・受取方法 | 利用手数料の目安 |

|---|---|---|---|---|

| Payme | 導入企業数が多く、即時前払いに対応 | Payme導入企業に在籍している従業員 | 銀行口座振込など | 1回数百円程度のシステム利用料が一般的 |

| enigmapay | スマホ完結で申請から受取までできる | 導入企業で働くアルバイト・正社員など | 銀行口座、プリペイドカードなど | 出金ごとに数百円前後の手数料がかかる場合あり |

| CYURICA | 専用カードで24時間ATM出金が可能 | CYURICA導入企業の従業員 | コンビニATMや銀行ATMから出金 | ATM利用料+サービス利用料が発生するケースが多い |

| AdvancePay | 企業側の導入ハードルが低く使い始めやすい | AdvancePay導入企業の従業員 | 銀行口座振込など | 企業負担か従業員負担かは就業先の規定による |

表のとおり、どのサービスも「すでに働いた分だけ前払いする」という点は共通していますが、受取方法や手数料の仕組みが異なります。

Paymeは導入企業が多く即時前払いに対応

Paymeは、導入企業数が多く、働いた分の給料を最短即時で前払いできるサービスとして広がっている給与前払いアプリです。

勤務先がPaymeを導入していれば、スマホから勤務実績に応じた利用可能額を確認し、その範囲内で前払い申請ができます。

申請が承認されると、通常は指定した銀行口座に振り込まれ、急な出費にも対応しやすいスピード感が特徴といえます。

利用上限は「すでに働いた時間や日数」に基づいて決まるため、カードローンのように年収に対して多額の枠が付くわけではなく、借りすぎを抑えやすい仕組みです。

一方で、前払いを利用するたびに数百円程度の手数料がかかるケースが多く、月に何度も使うと手取り額が目減りしやすくなります。

また、前払いで受け取った分は、給料日にはあらかじめ差し引かれた状態で振り込まれるため、「給料日なのに思ったより少ない」という感覚になりがちです。

生活費が恒常的に不足している状態で頻繁に前払いを使うと、翌月以降も同じことを繰り返しやすく、結果として家計が慢性的に苦しくなるおそれがあります。

「急な医療費が必要になった」「家賃の振込日まであと数日足りない」といった一時的な資金ショートの場面で、利用回数を絞って活用するのが現実的といえるでしょう。

enigmapayはスマホだけで前払い可能

enigmapayは、スマホアプリ上で勤務実績の確認から前払い申請、入金状況のチェックまで完結できる給与前払いサービスです。

導入企業で働いていれば、アルバイト・パート・契約社員・正社員など雇用形態を問わず利用対象となるケースが多く、シフト制の職場との相性が良いとされています。

アプリには、これまでの勤務時間や前払い可能額が表示され、必要な金額を入力して申請すると、原則として短時間で指定口座などに振り込まれます。

受取方法は、銀行口座振込のほか、プリペイドカードやデジタルウォレットと連携しているプランもあり、現金派・キャッシュレス派どちらでも使いやすい設計です。

ただし、出金のたびに所定の手数料がかかることが多く、手数料は企業ごとの契約によって異なります。

少額をこまめに前払いすると、手数料負担の割合が高くなりやすいため、1か月に利用する回数や金額をあらかじめ決めておくと、負担を抑えやすくなります。

また、前払いで受け取った金額は、給料日には差し引かれた状態で支給されるため、アプリ内で「今月の給料見込み」と「すでに前払いした合計額」を意識して確認することが大切です。

シフトに入る時期によって収入が変動しやすい人や、急な出費が発生しやすい人が、「カードローンではなく自分の働いた分から前借りしたい」と考える場合に候補となるサービスといえます。

CYURICAは24時間ATM出金が可能

CYURICA(キュリカ)は、専用のプリペイドカードを通じて、コンビニATMや銀行ATMから24時間お金を引き出せるタイプの給与前払いサービスです。

導入企業に在籍している従業員は、勤務実績に応じてチャージされた金額を、CYURICAカードを使って必要なタイミングで出金できます。

カードはキャッシュカードのように扱えるため、スマホアプリでの申請を待たずに、急に現金が必要になった場面でもATMに直行できる利便性があります。

ただし、少額を何度も引き出すと手数料が重くなり、実際に手元に残る金額が想定より少なくなることがある点には注意が必要です。

また、CYURICAカードの残高は、あくまで「すでに働いた分の一部」であり、給料日前に使いすぎると、給料日当日の振込額が大きく減ってしまいます。

ATMで簡単に現金を引き出せる便利さゆえに、つい残高を使い切ってしまうケースもあるため、「月に出金する回数や上限額」を自分なりにルール化しておくと安心です。

コンビニATMをよく利用する人や、現金での支払いが多い人にとって、カード1枚で24時間いつでも前払い分を引き出せる点は大きなメリットといえるでしょう。

AdvancePayは導入企業での前払いに使いやすい

AdvancePay(アドバンスペイ)は、企業側の導入ハードルが比較的低く、中小企業や店舗ビジネスでも導入されやすい給与前払いサービスです。

従業員側の使い方はシンプルで、アプリやWeb画面から前払い申請を行い、勤務実績に応じた上限額の範囲で、指定口座への振込を受ける流れが一般的です。

企業によっては、シフト管理システムや勤怠管理システムと連携し、働いた時間から自動で前払い可能額を算出する仕組みを採用しているケースもあります。

AdvancePayの手数料負担については、「企業が全額負担する」「従業員と企業で折半する」「従業員が負担する」など、導入企業ごとのルールによって違いがあります。

そのため、利用を検討する際は、社内の案内資料や人事部門からの説明で「1回あたりいくらの手数料がかかるのか」「給料日にどのように精算されるのか」を確認しておくことが重要です。

また、前払いを繰り返すと、給料日ごとの手取り額が不安定になり、家計管理が難しくなるおそれがあります。

AdvancePayに限らず給与前払いサービス全般にいえることですが、「毎月恒常的に前払いを利用しないと生活が成り立たない」状態になっている場合は、支出の見直しや専門家への相談も視野に入れる必要があります。

一時的な資金ニーズに対応しつつ、カードローンや消費者金融への依存を減らしたい人にとって、自社が導入していれば選択肢となるサービスといえるでしょう。

お金借りるアプリの選び方!目的別に見る3つの基準

お金を借りるアプリは「どれが一番良いか」ではなく、「目的に合っているか」で選ぶことが大切です。

ここでは、即日借入・低金利・少額利用という3つの軸で、どのタイプのアプリが向いているかを整理します。

同じ「お金借りるアプリ」でも、消費者金融・銀行カードローン・後払い・チャージ系・給与前払いなどで、審査の有無や金利、借入までの時間が大きく異なります。

まずは下の表で、主要タイプごとの向き・不向きと、重視したいポイントをまとめて確認しておきましょう。

| 目的・重視ポイント | 向いているアプリタイプ | 主な特徴 | 向かないケース |

|---|---|---|---|

| とにかく今日中にお金が必要 | 消費者金融アプリ | 最短20〜60分で審査完了、即日振込に対応しやすい | 金利が高めなので長期・大口の借入には不向き |

| 利息をできるだけ抑えたい | 銀行カードローンアプリ | 消費者金融より低金利で、まとまった金額も借りやすい | 即日融資に対応しない銀行も多く、急ぎには弱い |

| 数千円〜数万円を少しだけ使いたい | 後払い・BNPLアプリ/チャージ系ローン | 少額利用向きで、アプリや電子マネーにすぐ反映される | 利用上限が低く、大きな出費には対応しづらい |

| 給料日前の生活費を補いたい | 給与前払いアプリ | 「すでに働いた分」から前借りでき、借りすぎを抑えやすい | 勤務先がサービスを導入していないと利用できない |

| カードや郵送物を持ちたくない | カードレス型の消費者金融・銀行アプリ | スマホ完結で借入・返済ができ、家族に知られにくい | スマホ紛失時はログイン制限などセキュリティ対策が必須 |

このように、同じスマホアプリでも得意分野が異なるため、「いつまでに」「いくら」「どれくらいの利息なら許容できるか」を整理してから選ぶのが安心といえます。

即日借入なら消費者金融アプリを選ぶ

今日中に現金が必要な場合は、消費者金融アプリを第一候補にすると、即日借入の可能性が高くなります。

消費者金融は、もともと「スピードキャッシング」を得意としており、スマホ完結で最短20〜60分程度の審査をうたうサービスが多いのが特徴です。

アプリから本人確認書類を撮影してアップロードし、勤務先情報や年収などを入力するだけで申し込みが完了し、審査結果はメールやアプリ通知で届きます。

審査に通過すれば、自分の銀行口座への振込キャッシングや、提携ATMでの出金が選べることが多く、24時間振込に対応しているサービスもあります。

ただし、即日借入には「平日〇時までの申込」「本人確認書類と勤務先確認が完了していること」などの条件があるため、公式サイトやアプリで受付時間を確認しておくことが重要です。

金利(実質年率)はおおむね年3.0〜18.0%程度と、銀行カードローンより高めに設定されるのが一般的で、長期・高額の借入では利息負担が大きくなりやすい側面があります。

一方で、無利息サービス(たとえば「初回利用から30日間利息0円」など)を設けている会社も多く、短期間で完済できる見込みがあるなら、利息を抑えながら急場をしのぎやすいといえます。

即日借入を狙う場合は、申込前に以下の点を準備しておくと手続きがスムーズです。

- 運転免許証やマイナンバーカードなどの本人確認書類

- 勤務先名・住所・電話番号、入社年月日などの雇用情報

- 振込先にしたい銀行口座情報

- 他社からの借入状況(件数・残高・毎月の返済額)

これらの情報を事前にそろえておけば、申込フォームの入力にかかる時間を短縮でき、当日中の審査完了につながりやすくなります。

ただし、総量規制(貸金業法で「年収の3分の1」を上限とするルール)の対象となるため、すでに複数社から借り入れている人は、希望額どおりの融資を受けられないことがあります。

消費者金融アプリは「スピード重視で少額を短期で借りる」場面と相性が良く、「じっくり返す長期ローン」には向きにくい点を押さえて選ぶのが現実的といえるでしょう。

低金利重視なら銀行カードローンアプリが最適

利息をできるだけ抑えたい場合や、ある程度まとまった金額を借りたい場合は、銀行カードローンアプリが有力な選択肢になります。

銀行カードローンは、消費者金融と比べて金利が低めに設定される傾向があり、実質年率で1.5〜14.5%程度のレンジが一般的です。

同じ金額を同じ期間借りるなら、金利が低いほど総返済額は少なくて済むため、「返済総額を重視したい」「長めの分割返済を予定している」という人には大きなメリットがあります。

多くの銀行では、専用アプリから申込・本人確認・借入・返済残高の確認まで完結でき、銀行口座との連携もしやすくなっています。

一方で、銀行カードローンは、即日融資に対応しないケースが多い点に注意が必要です。

反社会的勢力との取引排除などの観点から、銀行は申込者の情報を外部機関と照合する「反社チェック」や口座確認を慎重に行う必要があり、その分、審査時間が長くなりがちとされています。

そのため、「今日中にどうしても必要」というより、「数日〜1週間以内に資金を用意したい」「今後一定期間、借入枠を持っておきたい」といったニーズ向きといえます。

また、銀行カードローンは、安定した収入があるかどうかを重視する傾向があり、パート・アルバイトでも申込可能とする銀行はあるものの、審査のハードルは消費者金融より高めです。

ブラック状態(長期延滞などで信用情報に傷がある状態)の人は、原則として銀行カードローンの審査通過は難しいとされています。

低金利を重視する場合は、「すぐに借りたいか」「審査に時間がかかっても良いか」を切り分けたうえで、銀行カードローンアプリを検討するのが現実的ではないでしょうか。

少額利用なら後払いアプリやチャージ系も検討する

数千円〜数万円程度の少額を一時的に使いたいだけなら、後払いアプリや電子マネー連携のチャージ系アプリも候補に入れる価値があります。

後払い・BNPL(Buy Now, Pay Later)アプリは、ネットショッピングやコンビニ払いなどの決済を一時的に立て替え、翌月まとめて支払える仕組みです。

多くの場合、利用金額に対する「金利」という形ではなく、コンビニ払込手数料や分割手数料などでコストが発生します。

少額を短期間だけ利用するなら、カードローンで利息を払うより、後払いアプリの手数料の方が結果的に安く済むケースもあります。

たとえば、5,000円のネット通販を翌月一括払いにする程度であれば、手数料が数百円以内に収まるサービスもあり、「現金はないが、給料日には払える」という状況と相性が良いでしょう。

一方、チャージ系のお金借りるアプリは、d払い・au PAY・メルペイ・FamiPay・LINE Payなどの電子マネーに、ローン枠から直接チャージできるのが特徴です。

1,000円単位など少額から利用できるサービスが多く、スマホ決済にすぐ反映されるため、コンビニやドラッグストアでの支払いにも使いやすくなっています。

ただし、チャージ系ローンはれっきとした「借入」であり、実質年率は消費者金融と同程度か、それに近い水準となるケースが一般的です。

「金額が小さいから」と油断して頻繁に利用すると、合計額が膨らみ、気づいたときには毎月の返済が負担になるおそれがあります。

少額利用で後払いアプリやチャージ系を選ぶ際は、以下のポイントを意識すると安全性が高まります。

- 1回あたり・1か月あたりの利用上限額を自分で決めておく

- 手数料や実質年率を事前に確認し、「いくら借りて、いつ返すか」をイメージしておく

- 支払日や引き落とし日をスマホのカレンダーなどにメモしておく

このように、「少額・短期」であれば後払いアプリやチャージ系は便利な選択肢になり得ますが、生活費の補填を長期間続ける目的で使うと、家計がかえって苦しくなるリスクが高まります。

その意味でも、「小さな出費を一時的にずらすための手段」と位置づけて、使いどころを見極めることが大切といえるでしょう。

お金借りるアプリのメリットと注意点

お金を借りるアプリは「早く・手軽に・周囲に知られにくく」使える一方で、使い方を誤ると返済負担や情報漏えいリスクが高まるという両面があります。

ここでは、代表的なメリットと注意点を整理し、「どこまでなら安心して使えるか」「どんな点に気をつけるべきか」を具体的に確認していきます。

大まかな比較イメージを下の表にまとめました。

| 項目 | 主なメリット | 主な注意点・リスク |

|---|---|---|

| 申込〜借入スピード | スマホ完結で最短20〜60分程度の審査に対応するサービスが多い | 急ぎで申し込むと内容の確認が甘くなり、返済計画が不十分になりやすい |

| 利用のしやすさ | カードレスで24時間申込・借入可能、ATMや振込キャッシングにも対応 | 「いつでも借りられる」安心感が油断を生み、借入残高が膨らみやすい |

| プライバシー | アプリ管理で郵送物やカードが不要になり、家族や職場に知られにくい | スマホ紛失・乗っ取り時に第三者に操作されるリスクがある |

| コスト(利息・手数料) | 短期完済なら無利息期間や少額利用で利息を抑えやすい | 長期・多重利用になると金利や手数料負担が家計を圧迫しやすい |

| セキュリティ | 生体認証やワンタイムパスワードなどの安全機能を備えたアプリが多い | フィッシングアプリや偽サイトにだまされると、口座情報や個人情報が盗まれるおそれがある |

このように、同じ「お金借りるアプリ」でも、便利さとリスクは表裏一体です。

次の見出しから、メリットと注意点を一つずつ掘り下げていきます。

スマホだけで完結しスピードが速い

お金借りるアプリの最大のメリットは、申込から借入・返済までがスマホだけで完結し、資金が手元に届くまでの時間がとても短いことです。

消費者金融アプリや一部の銀行カードローンアプリでは、アプリから個人情報と勤務先情報を入力し、本人確認書類を撮影・アップロードするだけで申込が完了します。

審査結果はアプリ通知やメールで届き、審査に通過すれば、最短20〜60分程度で指定口座への振込キャッシングが利用できるサービスも少なくありません。

24時間365日、夜間や土日でも即時振込に対応する金融機関と連携しているアプリであれば、「平日の銀行営業時間に間に合わない」という制約も受けにくくなります。

また、電子マネー・チャージ系アプリでは、審査完了後にローン枠からd払い・au PAY・メルペイなどへ即時チャージでき、そのままコンビニやネットショッピングの支払いに使えるのも利点です。

店舗での契約手続きや郵送での書類のやり取りが不要なため、仕事や家事の合間にも申し込みやすく、時間的なハードルが低いと感じる人は多いでしょう。

一方で、手続きが簡単であるほど「本当に必要な金額か」「返済はいつ・いくらになるか」といった確認を飛ばしてしまいがちな点には注意が必要です。

申込前には、アプリ内や公式サイトのシミュレーション機能で、借入額・金利・返済期間から毎月の返済額と総返済額を確認しておくと、後から「こんなはずではなかった」という後悔を減らせます。

カードレスで職場や家族にバレにくい

お金借りるアプリは、ローンカードや郵送物が不要な「カードレス型」が増えており、家族や同居人、職場の人に知られにくい点も大きなメリットです。

従来のカードローンでは、契約後にローンカードが自宅へ郵送されたり、利用明細が紙で届いたりすることがあり、それがきっかけで利用が発覚するケースもありました。

カードレス対応のアプリでは、借入や返済はスマホアプリ経由の振込や、アプリに表示されるQRコード・バーコードを使ったATM取引で完結し、物理的なカードを持ち歩く必要がありません。

利用明細や返済スケジュールもアプリ内で確認できるため、ポストや机の中に明細書が残る心配が少なく、プライバシー保護の観点からも安心感があります。

勤務先への電話連絡を極力避ける「Web完結」型の消費者金融や銀行カードローンを選べば、職場での在籍確認を原則として書類ベースで行うサービスもあり、周囲に借入を知られたくない人には検討する価値があります。

ただし、勤務先への連絡が完全になくなるとは限らず、申込内容に不明点がある場合などは、貸金業者や銀行から確認の電話が入る可能性がある点は押さえておくことが必要です。

また、スマホの通知設定によっては、ロック画面に「〇〇ローン」「返済期日のお知らせ」といった文言が表示され、家族に見られるおそれもゼロではありません。

アプリを利用する際は、通知の表示内容やアイコン、アプリ名がロック画面に出ないよう設定を見直し、必要に応じてフォルダ分けや非表示設定を活用すると、よりバレにくく管理できます。

借りやすさゆえに使いすぎのリスクもある

お金借りるアプリは「いつでも・どこでも・数タップで」借入できるため、心理的なハードルが下がりすぎて、気づかないうちに使いすぎてしまうリスクがあります。

特に、消費者金融アプリやチャージ系ローン、後払いアプリを複数併用していると、それぞれの残高や返済日を把握しづらくなり、合計すると大きな金額を借りているケースも少なくありません。

カードローンの場合、毎月の返済が「最低返済額」だけだと一見負担は軽く感じられますが、返済額の多くが利息に充てられ、元本がなかなか減らない状態に陥るおそれがあります。

後払い・BNPLアプリも、1件あたりの金額は数千円でも、複数のネットショップやコンビニ払いが重なると、翌月の請求が想定以上に膨らむことがあります。

このような「借りやすさの罠」を避けるには、アプリ任せにせず、自分なりのルールをあらかじめ決めておくことが有効です。

たとえば、以下のような基準を設けておくと、使いすぎを防ぎやすくなります。

- 月々の返済総額(すべてのローン・後払い分の合計)を手取り月収の〇%までと決める

- 「生活費の赤字補填」は原則1か月までにとどめ、継続する場合は家計の見直しや専門家への相談を検討する

- 同時に利用するお金借りるアプリは〇個までと決め、一覧表や家計簿アプリで残高を見える化する

また、貸金業法の総量規制により、消費者金融やクレジットカードのキャッシング枠は「年収の3分の1」が上限とされていますが、この枠いっぱいまで借りると、返済負担はかなり重くなります。

総量規制の上限を「借りてよい金額」と考えるのではなく、「これ以上は危険」という警戒ラインと捉え、余裕を持った範囲で利用する姿勢が重要といえます。

アプリのセキュリティや本人確認にも注意が必要

お金借りるアプリは金融情報や個人情報を扱うため、アプリ自体のセキュリティと、利用者側の管理体制の両方に注意が必要です。

正規の金融機関や大手決済事業者のアプリは、多くが生体認証(指紋認証・顔認証)やパスコードロック、ワンタイムパスワードなどのセキュリティ機能を備えています。

しかし、スマホのロックをかけていなかったり、他人とパスコードを共有していたりすると、万が一の紛失・盗難時にアプリを不正操作されるリスクが高まります。

アプリを選ぶ際は、公式ストア(App StoreやGoogle Play)からダウンロードし、提供元が銀行や登録済みの貸金業者、信頼できる決済事業者であるかどうかを必ず確認することが大切です。

類似名の偽アプリやフィッシングサイトに誘導し、ID・パスワードや口座情報を盗み取る手口も報告されているため、「メールやSNSのリンクからではなく、公式サイトや公式ストアからアクセスする」という習慣を持つと安全性が高まります。

また、本人確認の手続きが極端に簡素で、顔写真付き身分証の提出もなく、職業や収入の確認も一切ないのに「高額融資・審査なし」をうたうアプリには注意が必要です。

このようなサービスの中には、闇金や違法な個人間融資につながるケースもあり、法外な利息や執拗な取り立てなど、重大なトラブルに発展するおそれがあります。

- 消費者金融の場合:金融庁や各都道府県に貸金業登録があるか(登録番号が公式サイトに記載されているか)

- 銀行・信用金庫などの場合:金融機関コードや店舗情報が明示されているか

- 後払い・決済系の場合:運営会社情報・問い合わせ窓口・利用規約・プライバシーポリシーが明確か

- アプリのレビュー:不自然な高評価ばかりでないか、トラブル報告が多くないか

本人確認や勤務先確認をきちんと行うサービスは、一見手間に感じるかもしれませんが、裏を返せば「正規のルールを守っている」証拠ともいえます。

手軽さだけで選ばず、セキュリティと運営会社の信頼性を確認したうえで利用することが、安心してお金借りるアプリを使うための前提条件といえるでしょう。

【Q&A】お金借りるアプリに関するよくある質問

ここでは、お金借りるアプリに関して特に質問の多いポイントをQ&A形式で整理します。

審査の有無や家族・会社にバレる可能性、いわゆる「ブラック」の人の利用可否、安全なアプリの見分け方まで、判断材料になる情報をまとめました。

それぞれの質問について、具体的な注意点や確認ポイントを順番に見ていきます。

審査なしで使えるお金借りるアプリはある?

正規の金融機関が提供する「お金を借りる」アプリで、完全に審査なしというサービスはありません。

消費者金融アプリや銀行カードローンアプリは、貸金業法や銀行法に基づき、必ず申込者の返済能力を確認する審査が行われます。

年収や勤務先、他社からの借入状況、信用情報機関(JICC・CIC・全国銀行協会など)に登録されたローンやクレジットカードの利用履歴も、審査の対象です。

一方で、後払い・BNPLアプリや一部の少額チャージ系サービスは、「審査なし」「簡易審査」といった表現を使うことがありますが、多くの場合は次のような与信チェックを行っています。

- スマホ端末情報やアプリ内の利用履歴にもとづくスコアリング

- 氏名・住所・電話番号などの基本情報を使った信用判断

- 過去の延滞履歴や不正利用履歴の有無

このため、クレジットカードのような本格的な審査よりはハードルが低いものの、「まったくのノーチェックで誰でも無制限に使える」という意味ではありません。

特に注意したいのは、「審査なし」「即日高額融資」「他社で断られた方歓迎」などをうたうアプリやサイトです。

本人確認や勤務先確認もなく、アプリのチャットやSNSだけで高額の現金を貸すケースの中には、違法な闇金や個人間融資が紛れ込んでいる可能性が高いといえます。

このような業者から借りると、法定金利(年20%まで)を大きく超える利息や、勤務先・家族への執拗な取り立てなど、深刻なトラブルに発展するおそれがあります。

「審査なし」で借りたいと感じたときほど、なぜ通常の審査に通らない状況なのかを冷静に振り返り、家計の見直しや公的な相談窓口(自治体の消費生活センター、法テラス、多重債務相談窓口など)も視野に入れることが重要です。

家族や会社にバレずに使えるアプリは?

カードレス型やWeb完結型のお金借りるアプリなら、従来のカードローンより家族や会社にバレにくい傾向があります。

消費者金融アプリや銀行カードローンアプリの多くは、アプリ経由の振込キャッシングやスマホATM取引に対応しており、ローンカードの発行や郵送物を省略できるサービスが増えています。

このようなサービスを選ぶと、自宅ポストにカードや明細が届かないため、同居家族に気づかれにくくなるでしょう。

勤務先についても、「Web完結」や「電話連絡を減らす」と案内している消費者金融や銀行では、在籍確認を原則書類で済ませたり、事前に相談することで会社名を名乗らずに連絡してくれたりする場合があります。

ただし、どのサービスでも「絶対にバレない」とは言い切れません。

勤務先への電話連絡が必要と判断された場合は、担当者が個人名で連絡してくれることが多いものの、電話の頻度や内容によっては不審に思われる可能性があります。

また、家族に内緒にしたい場合は、次のような点にも注意が必要です。

- スマホのロック画面に「ローン」「返済期日」などの通知を表示しない設定にする

- アプリ名やアイコンを見ただけで内容が分からないよう、フォルダ分けや非表示機能を活用する

- 通帳やネットバンキングの入出金明細に「カードローン」「キャッシング」などの文言が残ることを把握しておく

給与振込口座と同じ口座で借入・返済を行うと、通帳を家族と共有している世帯では発覚しやすくなります。

バレるリスクを少しでも下げたい場合は、借入用に別口座を用意する、ネット明細のみの銀行を選ぶなどの工夫も一案です。

会社や家族に知られたくない気持ちは自然ですが、そのために無理な隠し方をすると、かえってトラブルが長期化することもあります。

返済が厳しくなったときには、早めに専門機関へ相談し、状況によっては家族の協力も検討するなど、長期的な視点で考えることが大切といえます。

ブラックでも使いやすいアプリはある?

いわゆる「ブラック(信用情報に事故情報がある状態)」の場合、銀行カードローンや大手消費者金融アプリの審査はかなり厳しくなります。

長期延滞や債務整理、自己破産などの情報は、一定期間(おおむね5〜10年程度)信用情報機関に登録され、その間は多くのローンやクレジットカードの審査に通りにくくなります。

銀行カードローンは特に審査基準が厳格で、少額であっても事故情報があると否決されるケースが一般的です。

大手消費者金融も、独自のスコアリングに加えて信用情報を重視しているため、ブラック状態だと新規契約は難しいと考えられます。

一方で、次のようなサービスは、ブラックの人でも利用できる可能性があります。

- スマホ決済と連動した少額の後払い・BNPLアプリ

- 利用実績に応じたスコアリングで枠が決まるチャージ系ローン

- 中小の消費者金融アプリ(ただし審査はあり)

これらは「ブラックOK」と明示しているわけではありませんが、従来型の信用情報だけでなく、アプリ上の利用履歴や入出金情報などを総合的に評価するため、ケースによっては小さな枠からスタートできることがあります。

ただし、利用できたとしても、限度額が数万円程度と小さく、金利も高めに設定される傾向がある点には注意が必要です。

また、「ブラックでも即日50万円」「債務整理中でも大歓迎」などとアピールしている業者は、正規登録の貸金業者ではなく、違法な闇金である可能性が高いので注意しましょう。

アプリ間の複数申込は問題ない?

法律上、複数のアプリやカードローンに同時期に申し込むこと自体は禁止されていませんが、審査の面では大きなマイナス要因になります。

消費者金融や銀行は、申込があると信用情報機関に「申込情報」を照会・登録します。

短期間に多くのローンに申し込むと、信用情報上は「多重申込」として記録され、「資金繰りが厳しく、あちこちで借入を検討している」と判断されやすくなるので気をつけましょう。

その結果、本来であれば通るはずの審査にも落ちてしまう、希望限度額より大幅に少ない枠しか認められないといった影響が出る場合があります。

また、消費者金融やクレジットカードのキャッシング枠には、貸金業法の総量規制が適用されます。

総量規制とは、「個人の無担保借入総額は年収の3分の1まで」とするルールで、複数社の借入残高の合計で判断されます。制度の詳細は、日本貸金業協会の総量規制に関する解説も確認しておくと安心です。

たとえば年収300万円の人であれば、消費者金融やカードキャッシングの合計が100万円を超えない範囲でしか新規借入が認められません。

複数のアプリに一度に申し込むと、その時点では枠が空いていても、審査の進み方によっては「他社での新規借入が判明し、最終的に否決」となるケースも考えられます。

こうしたリスクを避けるには、次のようなステップで検討するのがおすすめです。

- まずは金利や審査スピードなどの条件から、「本命」の1〜2サービスに絞る

- 申込前に、他社借入状況や希望額が総量規制の範囲内かを確認する

- どうしても通らなかった場合にだけ、別のタイプ(銀行系・チャージ系・給与前払いなど)を検討する

複数申込を繰り返しても、借入総額が増えるだけで家計の余裕は広がりません。

「どれだけ借りられるか」ではなく、「どこまでなら返済を続けられるか」という視点で、利用するアプリの数と金額を抑えることが重要といえます。

安全なアプリと危険なアプリの見分け方は?

安全なお金借りるアプリかどうかは、「誰が運営しているか」と「どのようなルールに従っているか」を確認することで、ある程度見分けられます。

消費者金融アプリの場合は、金融庁や都道府県に登録された正規の貸金業者かどうかが最重要です。

公式サイトに「貸金業登録番号」「日本貸金業協会会員番号」などが記載されているか、金融庁の登録貸金業者情報検索サービスで社名や登録番号を確認するのが有効です。

銀行カードローンアプリや信用金庫のローンアプリであれば、金融機関コードや店舗情報が明示されているか、銀行の公式サイトやアプリストアの提供者欄で、実在の金融機関かどうかを確認します。

後払い・BNPLアプリやチャージ系ローンでは、次のような点がチェックポイントになります。

- 運営会社の商号・住所・代表者名・問い合わせ先が明記されているか

- 利用規約やプライバシーポリシーが公開されているか

- 手数料・遅延損害金などの条件が分かりやすく説明されているか

- App StoreやGoogle Playなど、公式ストアから配信されているか

反対に、危険なアプリや業者の典型的な特徴としては、次のようなものが挙げられます。

- 「審査なし」「即日で誰でも高額融資」といった過度な宣伝をしている

- 運営会社情報や貸金業登録番号が一切記載されていない

- 公式ストアではなく、SMSやSNSメッセージのリンクからアプリをインストールさせようとする

- アプリのレビューが不自然に高評価ばかり、あるいは取り立てや脅迫を示唆する低評価が多い

また、フィッシング詐欺にも注意が必要です。

本物そっくりの偽サイトや偽アプリに誘導し、ID・パスワードや暗証番号を入力させて盗み取る手口が報告されています。

メールやSNSのリンクからではなく、検索エンジンで公式サイトを検索してアクセスする、公式サイトからアプリストアに移動してインストールする、といった手順を習慣にすると、安全性は高まります。

本人確認や勤務先確認を丁寧に行うアプリは、手間がかかる一方で、法律に沿って運営されている可能性が高いです。

「簡単さ」や「すばやさ」だけで選ばず、運営元とルールの透明性を重視することが、安心して使えるお金借りるアプリを選ぶ近道といえるでしょう。

まとめ:お金借りるアプリはタイプを理解すれば自分に最適なサービスが選べる

お金を借りるアプリは「どれが一番良いか」ではなく、「目的や状況に合っているか」で選ぶことが大切です。

ここまで解説してきた5タイプの特徴を整理し、自分に近いケースを確認しながら、無理のない範囲での利用を検討することが重要といえます。

この記事のポイントを、あらためて一覧にまとめておきます。

| ポイント | 概要 |

|---|---|

| お金借りるアプリは5タイプ | 消費者金融・銀行カードローン・電子マネー系・後払い/BNPL・給与前払いに分かれ、それぞれ得意分野が異なる。 |

| 即日性と金利のトレードオフ | 「すぐ必要」なら消費者金融、「金利を抑えたい」なら銀行系が有利で、スピードとコストは両立しにくい。 |

| 少額なら後払い・チャージ系も選択肢 | 数千〜数万円なら、電子マネー連携やBNPLで足りる場合もあり、借入額を抑えやすい。 |

| 「審査なし」「ブラックOK」には要注意 | 正規サービスは必ず審査ありで、過度な宣伝をするアプリや業者は闇金・詐欺のリスクが高い。 |

| 安全性と返済計画が最優先 | 貸金業登録や運営会社情報を確認しつつ、「いくら借りられるか」より「いくらなら返せるか」を基準に決める。あわせて、金融庁の貸金業法の基本情報に目を通しておくと、法的なルールも理解しやすくなります。 |

利便性と安全性、そして返済の現実性のバランスを取りながら、自分にとって無理のないお金との付き合い方を選んでいきましょう。あああああああああ