「ブラックでも借りれるカードローン」はゼロではありませんが、銀行や大手消費者金融の審査通過はかなり難しいのが実情です。

一般に「ブラック」は信用情報機関に異動情報(長期延滞・債務整理など)が登録されている状態を指し、審査では現在の収入より履歴が重く見られます。

この記事では、以下の内容を解説します。

- ブラックで審査が通りにくい理由

- 通過の余地がある5つのケース

- カードローン以外の代替手段

- 闇金や詐欺の見分け方の要点

状況に合う選択肢を比較しつつ、貸金業登録の確認など安全面を優先して判断する際の参考として活用できます。

実際に金融情報に詳しい烏谷さんに記事監修を行っていただき、ブラックが審査に通るコツも紹介しているので、ぜひ参考にしてください。

鳥谷 威

鳥谷 威大事なのは、自分自身の借入希望条件や賃金業者の審査基準を理解したうえで、1社を選ぶことです。

仮にブラックの方であっても事前に対策を講じることで審査を有利に進めることが可能です。

ただし、信頼関係で成り立っていることを忘れてはなりません。

くれぐれも「自分自身が返せる範囲」で借りることが大事ですので、あらかじめ返済シミュレーションなどで返済の目途を立てたうえで計画的に借りることが肝要です。

【ブラックでも借りれるカードローンおすすめ5選】

| カードローン | 金利 | 限度額 | 審査時間 | 融資時間 | Web完結 | 無利息期間 |

|---|---|---|---|---|---|---|

| セントラル | 1.7〜17.8% | 800万円 | 最短30分 | 最短即日 | ◯ | 30日間 |

| フクホー | 7.3~18.0% | 200万円 | 最短30分 | 最短即日 | ◯ | ー |

| アロー | 15.00~19.94% | 200万円 | 最短45分 | 最短即日 | ◯ | ー |

| いつも | 4.8〜20.0% | 500万円 | 最短30分 | 最短30分 | ◯ | 最大60日間 |

| フタバ | 14.959~17.950% | 50万円 | 最短30分 | 最短即日 | × | 30日間 |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

福岡の大学を卒業後、大手ガス会社にて家庭の光熱費削減や新電力の業務に約4年間従事。クレカ請求業務も経験。FP業務を通じ『家計と心を豊かにしたい』という想いのもと、約3年かけてCFP®資格を取得。現在は、各種金融メディアでの執筆・監修・日本FP協会にて支部相談員としても活動中。とくに 同世代 である20・30代に、早いうちから家計の見直しや資産形成の大切さを伝えたく、日々奮闘中。

【ブラックの人にインタビュー】絶対に借りれるカードローンはあるのか検証

「ブラックでもなんとか絶対に借りたい!」と不安を抱いている人は多いでしょう。

そこで今回は、ブラックリスト入りしていた際にカードローンの審査を受けた3名にインタビューを実施しました。

【審査落ち】携帯料金や自動車ローンを滞納してブラックリスト入りした40代男性

【1人目】

- 年齢:40代

- 性別:男性

- ブラックリスト入りした経緯:携帯料金や自動車ローンの滞納

- 審査結果:審査落ち

- ブラックリストに載った経緯や状況について教えてください。

-

過去の携帯料金滞納や自動車ローンの滞納でブラックリスト入りしました。

- ブラックリスト入りしているときにカードローンの審査を受けようとした理由を教えてください。

-

お金が必要でもしかしたら審査通るかも!という思いで審査を受けました。

- 審査を受けたカードローンとそのカードローンを選んだ理由も詳しく教えてください。

-

オリコ・JCB・楽天・PayPayの審査を受けました。有名どころなので持てればいろんな場所で使えると思いました。

- 実際に審査結果はどうでしたか?

-

全部通りませんでした。

- ブラックリストに関する情報が審査に影響していると感じましたか?その理由も教えてください。

-

かなり感じました。全ての審査が通らないということはやはりブラックリストになってて通らないんだなと思いました。

【審査落ち】みんなの銀行のカバー(5万円)の返済を滞納してブラックリスト入りした30代男性

【2人目】

- 年齢:30代

- 性別:男性

- ブラックリスト入りした経緯:みんなの銀行のカバー返済を滞納

- 審査結果:審査落ち

- ブラックリストに載った経緯や状況について教えてください。

-

3年前程にみんなの銀行のカバー(5万円)の返済を滞納してブラックリストになりました。

- ブラックリストに載っているときにカードローンの審査を受けようとした理由を教えてください。

-

借入額や件数が多いので毎月の返済が大変な為です。

- 審査を受けたカードローンとそのカードローンを選んだ理由も詳しく教えてください。

-

オリックスローン、LINEポケットマネー、auペイスマートローンです。審査を受けた理由はネットでブラックでも審査が通ったという書き込みを見たからです。

- 実際に審査結果はどうでしたか?

-

どれも審査に通りませんでした。

- ブラックリストに関する情報が審査に影響していると感じましたか?その理由も教えてください。

-

感じましたね。 ブラックになる前と比べて否決の連絡が早くなりました。

【審査通過】脱毛・エステ料金を滞納してブラックリスト入りしたがカードローンの審査に通った30代女性

【3人目】

- 年齢:30代

- 性別:女性

- 経緯:脱毛・エステ料金の滞納

- 審査結果:審査通過

- ブラックリストに載った経緯や状況について教えてください。

-

脱毛、エステにどんどん勧められるだけ入っていて、支払い金額を把握してなくて引き落としができない状態が続きブラックリストにのりました。

- ブラックリストに載っているときにカードローンの審査を受けようとした理由を教えてください。

-

どうしても中古車が欲しくて、審査を受けました。

- 審査を受けたカードローンとそのカードローンを選んだ理由も詳しく教えてください。

-

楽天銀行カードローンです。審査を受けた理由はネットや口コミで、楽天のカードローンの審査は通りやすいと見たからです。

- 実際に審査結果はどうでしたか?

-

審査に通りました。

- 希望額借りれましたか?また、実際に借り入れできた金額を教えてください。

-

少し少なめにはなりましたが、80万円借りることができました。

- 楽天銀行カードローン以外で審査を受けたカードローンはありますか?

-

いいえ、楽天銀行カードローンのみです。

- 審査はスムーズに進みましたか?審査にかかった時間などが分かれば教えてください。

-

他のカードローンを利用したことがないので、平均は分かりませんが、審査にかかった時間は1ヶ月くらいです。

- ブラックリストに関する情報が審査に影響していると感じましたか?

-

最初、不安は感じていましたが、ブラックリスト入りでも通ると感じました。

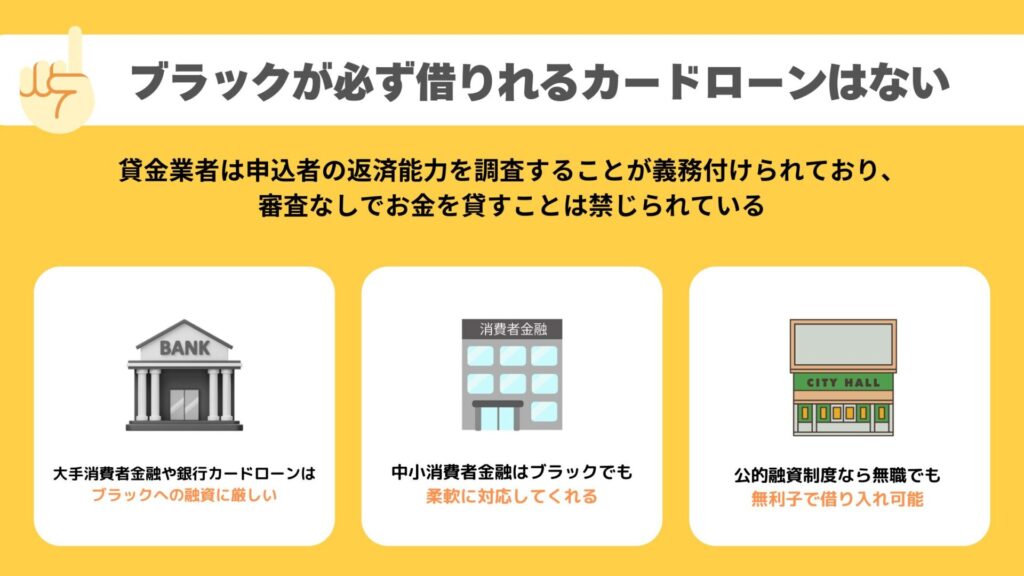

ブラックでは原則カードローンで借りるのは難しい

結論として、いわゆる「ブラック」状態では、銀行や大手消費者金融のカードローン審査を通過するのはかなり難しいのが実情です。

理由は、審査が「現在の収入」だけでなく、信用情報(過去の返済履歴や延滞の記録)を重視して設計されているためです。

目安として、ブラック状態で審査に不利になりやすい代表的な要因を整理すると、次のとおりです。

| 不利になりやすい要因 | 審査で見られるポイント | 起こりやすい結果 |

|---|---|---|

| 延滞・債務整理 | 信用情報の異動情報 | 大手は否決になりやすい |

| 複数社借入 | 総借入・返済負担率 | 返済不能リスクと判断されやすい |

| 勤続年数が短い | 収入の継続性 | 安定性不足で評価が下がる |

| 申込件数が多い | 申込情報(短期間の多重申込) | 申込ブラックとして敬遠されやすい |

以下では、なぜブラックでは落ちやすいのかを要因別に分けて、審査の見られ方を具体的に説明します。

延滞や債務整理があると大手カードローンの審査はほぼ通らない

延滞や債務整理の履歴がある場合、大手カードローンの審査通過はかなり難しいです。

大手の審査では、信用情報機関の登録内容をもとに「約束どおり返済できたか」が強く評価されます。

たとえば長期延滞(一般に61日以上または3か月以上の延滞)や、任意整理・個人再生・自己破産といった債務整理があると、信用情報に異動情報として残ることがあります。

異動情報があると、現在の年収が一定以上でも「過去に返済が崩れた事実」が重く見られ、機械的に否決となる運用が多いです。

なお、異動情報は永久ではなく、一定期間経過後に抹消されるのが一般的です。

ただし登録期間は内容や機関で差があるため、いつ消えるかを断定せず、CIC・JICC・全国銀行個人信用情報センター(KSC)への情報開示で現状確認するのが現実的です。

信用情報に異動があると返済能力より履歴が重視されるため不利になる

信用情報に異動情報があると、返済能力よりも「返済実績の履歴」が優先されやすく、審査上不利になります。

カードローンは無担保・保証人なしが一般的で、貸し倒れリスクを抑えるために過去の支払い状況を重視する仕組みです。

そのため、年収や勤務先が改善していても、異動情報が残っている間は「再び延滞する可能性」を織り込まれ、評価が戻りにくい傾向があります。

具体的には、携帯電話端末の分割払いの延滞、クレジットカードの支払い遅れ、保証会社による代位弁済(保証会社が立て替えること)なども、内容次第で異動として扱われることがあります。

「収入があるのになぜ落ちるのか」という疑問は多いですが、審査は現在の所得証明だけで完結せず、信用情報の履歴が前提条件になっているケースが多い点が背景です。

加えて、銀行カードローンでは保証会社の審査も絡むことがあり、信用情報上の懸念があると通過しにくい構造になっています。

複数社借入があると返済不能リスクが高いと判断されやすい

複数社から借入がある状態は、返済不能リスクが高いと判断されやすく、審査で不利になりやすいです。

カードローン審査では、借入件数・残高・毎月返済額から、返済負担がどの程度かが推定されます。

借入先が増えるほど返済日が分散し、資金繰りが崩れて延滞につながりやすいと見なされるのが一般的です。

また、貸金業法の総量規制により、消費者金融など貸金業者からの借入は原則として年収の3分の1までに制限されます。

この枠に近い場合、新規のカードローンは否決または減額になりやすく、仮に可決しても希望額に届かないことがあります。

銀行カードローンは総量規制の直接対象外ですが、近年は自主規制の強化により、他社借入が多い申込は慎重に審査される傾向です。

勤続年数が短いと安定収入が証明できず審査に落ちやすい

勤続年数が短いと収入の安定性が弱いと評価され、審査に落ちやすくなります。

カードローンは「今月の収入があるか」ではなく、「返済期間中も収入が続くか」を見ています。

また、転職直後や就業開始から間もない場合は、年収見込みが高くても、雇用が定着していないと判断されることもあるようです。

たとえば試用期間中、短期契約、勤務実態が確認しづらい働き方では、在籍確認(勤務先への電話等)が取れないリスクも含めて慎重になりがちです。

一方で、勤続年数が短くても、雇用形態が安定している、同業種での継続キャリアがある、収入証明で毎月の入金が確認できるなど、評価材料が増えると見られ方が変わる場合もあります。

ただしブラック状態が重なると、勤続年数の弱さが「追加のマイナス要因」になりやすい点には注意が必要です。

申し込み履歴が多いと申し込みブラックとなり否決されやすい

短期間に複数社へ申し込むと、いわゆる「申し込みブラック」と見なされ、否決されやすくなります。

信用情報には申込情報が記録され、金融機関は「どこに、いつ申し込んだか」を確認できます。

立て続けの申込は、資金繰りに余裕がない、審査に通らず申込を重ねている、といった状況を疑われやすいです。

具体例として、1か月の間に複数のカードローンやキャッシングへ申し込むと、審査担当者がリスクシグナルとして扱うことがあります。

その結果、本来なら検討余地がある属性でも、入口で否決になるケースが出てきます。

審査に不安があるほど申込を増やしたくなりますが、情報上は不利に働きやすいため、申込先と時期は絞って考えるほうが合理的です。

大手金融機関は信用リスク管理が厳格なためブラックの通過率が極めて低い

大手金融機関は信用リスク管理が厳格で、ブラック状態の通過率はかなり低いと考えられます。

大手は申込件数が多く、審査の公平性とスピードを両立するため、信用情報を中心にしたスコアリング審査(点数化)が採用されることが多いです。

スコアリングでは、異動情報や延滞、借入件数の多さなどが一定の基準を下回ると、個別事情を汲む前に否決となりやすくなります。

また、反社会的勢力排除やマネーロンダリング対策などの観点からも、本人確認や取引チェックが厳格で、疑わしい点がある申込は避ける運用が一般的です。

結果として「ブラックでも確実に借りれるカードローン」を大手に期待するのは現実的ではなく、むしろ申込履歴を増やして状況を悪化させるリスクがあります。

まずは信用情報の状態と借入状況を把握し、借入以外の選択肢も含めて安全性を優先して検討することが重要です。

鳥谷 威もし仮に「審査なしで借りられる」と謳っているような業者がいれば、それは違法です。

自分を守れるのは自分自身しかいません。トラブルに巻き込まれないためにも、くれぐれも審査がある賃金業者を利用しましょう。

ブラックでもカードローンを借りれることがある?5つのケースを紹介

ブラック状態でも、条件と申込先によってはカードローンの審査に通る可能性が残るケースがあります。

ただし「誰でも確実に借りれる」わけではなく、通過しやすいのは大手ではなく中小の貸金業者など、審査の見方が異なる領域が中心です。

ここでは、ブラックでも借入が成立することがある代表的な5つのケースを整理します。

| ケース | 通過の余地が生まれやすい理由 | 注意点 |

|---|---|---|

| 中小消費者金融の独自審査 | スコアだけでなく事情を個別に確認する場合がある | 金利・限度額が厳しめになりやすい |

| 来店型(対面)の融資 | 本人の状況説明や書類確認で判断材料が増える | 必要書類が多く、時間がかかることがある |

| 少額融資 | 貸し倒れリスクが小さく、返済計画が立てやすい | 少額でも延滞すれば信用回復が遠のく |

| 収入証明の提出 | 返済原資(収入の継続性)を具体的に示せる | 虚偽申告は否決・契約解除の原因になる |

| 生活保護・年金の範囲での検討 | 収入の種類により、判断されるケースがある | 制度上の制約や生活への影響を慎重に確認 |

同時に、闇金や違法業者を避けるため、必ず貸金業登録の有無を確認し、無理のない返済額で判断することが重要です。

中小消費者金融は独自審査でブラックでも通過する例がある

中小消費者金融では、独自審査によりブラックでも可決する例があるとされています。

大手で多いスコアリング審査は、信用情報の異動情報があると入口で否決になりやすい一方、中小は申込者の事情を追加で確認し、現在の返済可能性を見ようとする場合があります。

他社借入の件数と残高、直近の延滞の有無、給与振込の継続性、家賃や携帯代など固定費の状況まで含めて、総合的に判断されることが多いです。

たとえば「過去に債務整理があるが、完済後に一定期間が経過しており、直近の支払い遅れがない」「借入希望が少額で、返済額が手取りの範囲に収まる」といった事情は、検討対象になり得ます。

ただし、中小でも信用情報を見ないわけではなく、延滞が継続中、申込直前の多重申込、総量規制に抵触する水準の借入がある場合は、否決や希望額より大幅な減額が起こりやすいです。

来店型のカードローンは対面評価で柔軟に審査されやすい

来店型のカードローンは、対面での確認が入る分、事情が伝わりやすく審査が柔軟になることがあります。

Web完結はスピード面で便利ですが、入力情報と信用情報中心で判断されやすく、ブラック状態では「補足説明の余地」が小さくなりがちです。

一方、店頭窓口がある業者では、本人確認書類や収入証明に加え、生活状況や資金使途、返済計画の説明を求められることがあります。

たとえば、収入はあるものの勤続年数が短い場合でも、雇用契約書や直近の給与明細、通帳の入金履歴などで継続性を補強できれば、評価材料が増えます。

注意点として、対面審査は「通りやすい」ことを保証する仕組みではありません。

説明内容に矛盾がある、在籍確認が取れない、提出書類が不足しているなどがあると、かえって慎重になり否決につながるため、事実に沿って準備することが重要です。

少額から融資する業者はブラックに対応している場合がある

借入希望額を少額にすると、審査上のリスクが下がり、通過の余地が広がることがあります。

金融機関にとっては、貸付額が大きいほど貸し倒れ時の損失が増えるため、信用情報に懸念がある申込では「まず少額で返済実績を確認する」という考え方が採られる場合があります。

具体的には、希望額を必要最低限に絞ることで、返済負担率(収入に対する返済の重さ)の見え方が改善するようなケースです。

また、総量規制に近い方でも、少額であれば枠内に収まる可能性があり、審査の土俵に乗る場合もあります。

ただし、少額融資をうたっていても、法外な利息や違法な手数料を請求する業者が紛れ込みやすい点は見落とせません。

貸金業登録の有無、上限金利(利息制限法の範囲内か)、契約書面の交付など、正規業者としての要件を満たしているかを必ず確認してください。

収入証明提出で返済能力を示せれば審査が通ることがある

収入証明を提出し、返済能力を具体的に示せると、審査が前向きに進むことがあります。

ブラック状態では信用情報の履歴が不利になりやすいものの、現在の収入が継続していること、他社返済を含めても無理がないことを客観資料で示せれば、判断材料が増えるためです。

収入証明としては、源泉徴収票、給与明細(直近2〜3か月分)、確定申告書、住民税決定通知書などが一般的です。

加えて、給与振込が確認できる通帳の入金履歴や、固定費の引き落とし状況が分かる明細があると、生活の安定性を説明しやすくなります。

なお、貸金業法では、一定の条件で収入証明書類の提出が必要です。

提出を求められた際に用意できないと手続きが止まることがあるため、申込前に準備しておくと見通しが立ちます。

一方で、収入の水増しや勤務先の虚偽申告は、否決だけでなく契約後の解約や一括請求の原因にもなり得るため、事実ベースで整えることが重要です。

生活保護や年金でも条件次第で借入できるケースがある

生活保護や年金を受給していても、条件次第では借入が成立するケースがあります。

カードローンの審査は「収入の種類」だけで一律に決まるのではなく、毎月の収入額、他社返済の有無、生活費とのバランスなどから返済可能性を見て判断されるためです。

年金については、公的年金が継続収入として扱われ、少額・短期であれば検討対象となることがあります。

ただし、年金担保貸付はすでに廃止されており、「年金だから必ず借りれる」という理解は危険です。

生活保護受給中の借入は、制度上の取り扱い(収入認定や生活への影響)を含めて慎重な確認が欠かせません。

自治体やケースワーカーへの相談が必要になる場合もあり、無断で借入を重ねると生活設計が崩れるリスクがあります。

資金繰りの優先順位としては、まず生活福祉資金など公的貸付や支援制度の適用可否を確認し、それでも不足する場合に民間ローンを検討するほうが安全性を確保しやすいでしょう。

ブラックでも借りれる可能性があるカードローン16選!即日融資も可能

ブラックでも借りれる可能性があるのは、中小消費者金融のカードローンです。

中小消費者金融は大手とは異なる審査基準を採用しており、ブラックにも柔軟に対応してくれます。即日融資可能なカードローンも多いので、借り入れを急ぐ人も安心です。

ブラックでも借りれる可能性があるカードローンは、以下のとおりです。

| カードローン | 金利 | 限度額 | 審査時間 | 融資時間 | Web完結 | 無利息期間 |

|---|---|---|---|---|---|---|

| セントラル | 1.7〜17.8% | 800万円 | 最短30分 | 最短即日 | ◯ | 30日間 |

| フクホー | 7.3~18.0% | 200万円 | 最短30分 | 最短即日 | ◯ | ー |

| アロー | 15.00~19.94% | 200万円 | 最短45分 | 最短即日 | ◯ | ー |

| いつも | 4.8〜20.0% | 500万円 | 最短30分 | 最短30分 | ◯ | 最大60日間 |

| フタバ | 14.959~17.950% | 50万円 | 最短30分 | 最短即日 | × | 30日間 |

| ダイレクトワン | 4.9〜18.0% | 300万円 | 最短30分 | 最短30分 | ◯ | 最大55日間 |

| AZ株式会社 | 7.0~18.0% | 200万円 | 最短30分 | 最短即日 | ◯ | ー |

| キャッシングMOFF | 12.6~15.0% | 300万円 | 最短30分 | 最短即日 | ◯ | ー |

| エイワ | 17.9507~19.9436% | 50万円 | 最短即日 | 最短即日 | × | ー |

| ハローハッピー | 10.00%~18.00% | 100万円 | 最短即日 | 最短即日 | × | ー |

| アルコシステム | 3.0〜20.0% | 50万円 | 最短30分 | 最短即日 | ◯ | ー |

| スカイオフィス | 15.0~20.0% | 50万円 | 最短30分 | 最短即日 | × | ー |

| プラン | 12.00~20.00% | 300万円 | 最短即日 | 最短即日 | × | ー |

| デイリーキャッシング | 8.5~18.0% | 300万円 | 最短30分 | 最短即日 | ◯ | ー |

| ライフティ | 8.0~20.0% | 500万円 | 最短即日 | 最短1〜2営業日 | ◯ | 最大35日間 |

| キャッシングスペース | 5.0〜18.0% | 500万円 | 最短即日 | 最短即日 | ー | ー |

ここからは、各カードローンのおすすめポイントを紹介していきます。

金利や融資スピードなどをよく比較して、自分にピッタリのカードローンを選びましょう。

鳥谷 威前提として、こちらで紹介する業者はすべて金融庁の登録を受けた正規の賃金業者ですので、安心して利用できます。

しかしながら、金利や審査までの速さ、借入期間などはそれぞれ異なりますので比較して自分に合った1社を見つけることが大事です。

また、業者によっては初めての方であれば無利息期間サービスを提供しているところもありますので、少しでも利息を抑えるためにぜひ活用してみましょう。

セントラルは人の手による柔軟な審査を実施!平日14時までの申し込みで即日融資

セントラルは昭和48年創業の中小消費者金融であり、30日間利息0円で借り入れできます。

- 人の手による柔軟な審査を実施

- アルバイトやパートも申し込み可能

- 平日14時までの申し込みで即日融資

セントラルは審査をAI任せにせずに人の手で行っているため、柔軟性が高く、他社の審査に落ちた人にもチャンスがあります。

弊社の強みとしてもう一つ特徴的なのが、人の感覚を大切にしていることです。 AIが加速度的に進化する中、同業大手さんは審査をAIに任せています。そんな中で、弊社は、『AIと人の融合』をこの数年間推し進めています。AIが良い悪いではなく、機械的な部分はAIに任せること。そして、やはり人の感覚をないがしろにしないこと。弊社の審査の特徴としては、審査時に人の手が入ることです。お客様の過去・現在・未来をAIと人が審査をし、AIだけでは見抜けないお客様の本質を見極めることを大切にしています。

引用元:セントラル

セントラルでは現在の状態を重視して審査を行うため、過去に債務整理をした人でも現時点で安定した収入がある場合は、審査に通過する可能性があります。

また貸付対象者の幅が広く、20歳以上であればパートやアルバイトでも申し込みが可能です。

平日14時までに申し込むと最短30分で審査が終わり、当日中に借り入れできます。申し込み確認の電話で急いでいることを伝えると、すぐに審査が開始されるため、スピーディーな融資が可能です。

セントラルは、セブン銀行ATMで借り入れ・返済ができるのも魅力の一つ。ローンカードを利用すれば、全国どこでも好きなタイミングで借り入れ・返済ができるので便利です。

| 金利 | 1.7〜17.8% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20〜69歳 |

フクホーは過去に債務整理をした人も借り入れ可能!即日融資に対応

フクホーでは独自基準で審査を行っており、他社で融資を断られた人でも借り入れできる可能性があります。

- 過去に債務整理をした人でも借り入れ可能

- Web申し込みなら最短30分で審査結果を通知

- セブンイレブンで契約書類の受け取りが可能

フクホーでは、過去に任意整理や自己破産などの債務整理をした人にも融資を行っています。

Q 過去に債務整理などを行った場合でも利用できますか?

A お客様の現状を考慮して審査をさせていただきます。

引用元:よくあるご質問 – フクホー

他社では手続きの段階ごとに担当者が変わるケースが多いですが、フクホーでは申し込みから融資までの流れを1人の担当者が担当し、利用者と話をして人柄や性格などを考慮して融資可否を決めます。

申込者と担当者が何度も会話することで信頼関係が生まれやすくなり、信頼を得られればブラックでも審査に通過できます。

フクホーは電話や店頭での申し込みも可能ですが、Webから申し込めば最短30分で審査が完了し、当日中の借り入れが可能です。

契約に関する書類はセブンイレブンのマルチコピー機から受け取れるため、自宅に郵送物が届く心配はありません。

また、融資方法は振込のみとなっており、カードレス契約が可能です。ローンカードが発行されないためATMでの借り入れはできませんが、カードがないので紛失や盗難などのリスクがなく安心です。

| 金利(実質年利) | 7.3~18.0% |

|---|---|

| 借入限度額 | 200万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| WEB完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上70歳以下 |

アローは勤務先への在籍確認は原則なし!最短45分で審査完了

アローはカードレス契約に対応しており、電話連絡や郵送物なしで借り入れできます。

- 勤務先への在籍確認は原則なし

- 申し込みはアプリで完結

- 最短45分で審査完了、即日融資可能

アローは大手消費者金融とは異なる基準で審査を行っており、過去に金融事故を起こしてブラックでも借り入れできる可能性があります。

他社では在籍確認の電話がかかってくるケースが多いですが、アローは収入証明書によって在籍確認を行っています。そのため、勤務先に電話がかかってくることはありません。

原則として勤務先への在籍不要

引用元:消費者金融アロー公式サイト

仕事の都合上、電話を受け取ることが難しい人や、勤務先に借り入れをバレたくないという人も、キャッシングアローなら安心して利用できるでしょう。

また、申し込みから借り入れまでの手続きがアプリだけで完結するのも魅力。審査は最短45分で完了し、その日のうちに融資を受けられます。

アプリから申し込めば自宅への郵送物を回避できるため、家族に内緒で借り入れできます。

ただし、アローは満22歳以上にならないと申し込みできないので注意しましょう。

| 金利 | 15.00~19.94% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 22歳以上71歳未満 |

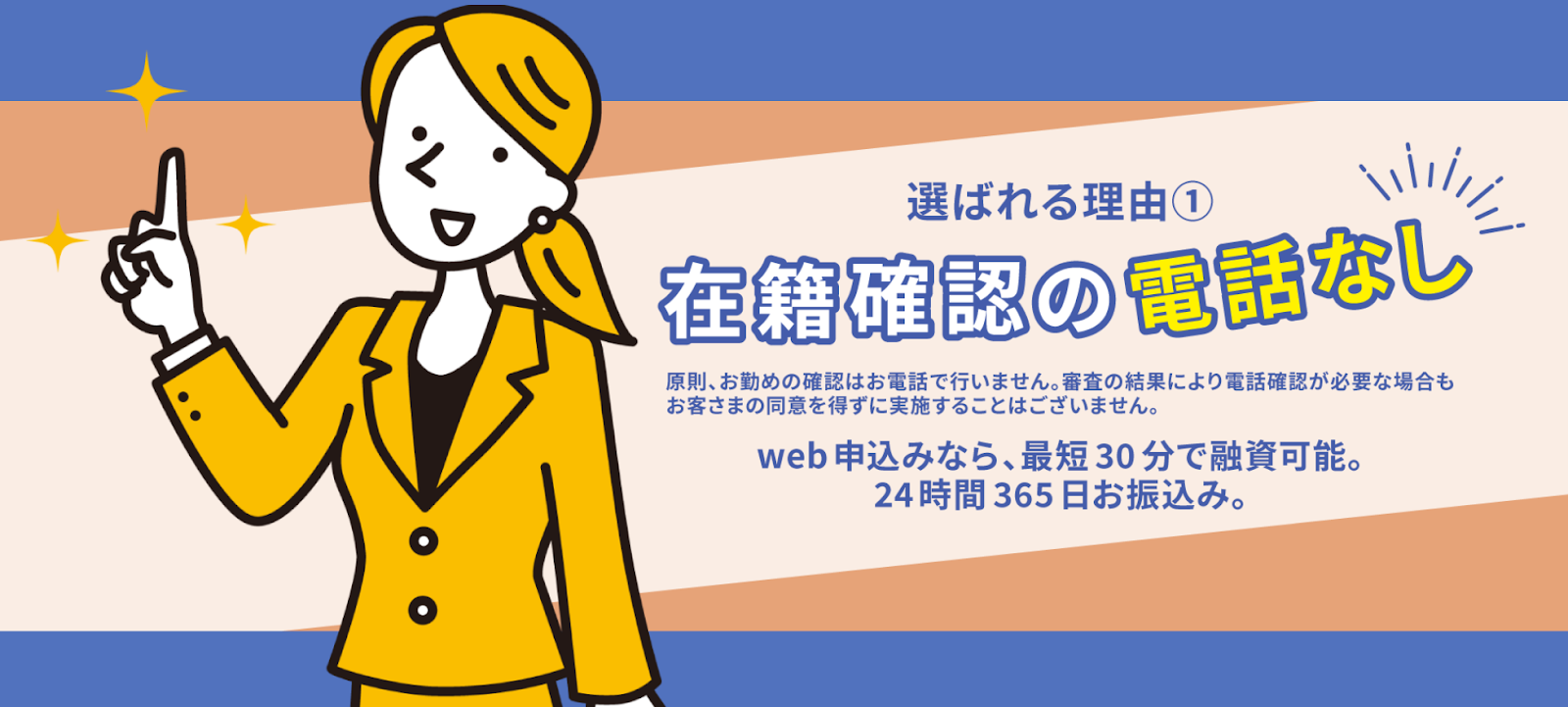

いつもは在籍確認の電話なしで最短30分で融資可能!最大60日間は利息0円

いつもは、カードレス契約による即日融資に対応しています。

- Web申し込みなら最短30分で借り入れ可能

- 在籍確認の電話、自宅への郵送物なし

- 最大60日間は利息0円

いつもはWebから平日18時までに申し込むと、最短30分で審査・融資が可能です。

勤務先に在籍確認の電話は原則なく、契約者の99%は電話での在籍確認なしで契約に至っています。

審査の結果では電話が入ることもありますが、事前に申込者の同意を得た上で行うため、知らないうちに勤務先に電話がかかってくることはありません。

原則、お勤めの確認はお電話で行いません。審査の結果により電話確認が必要な場合もお客様の同意を得ずに実施いたしません。

引用元:原則在籍確認の電話なし – いつも

また完全カードレス契約のため、自宅への郵送物はなく、家族に内緒で借り入れできます。

PayPay銀行口座を持っている人なら24時間365日取引できるので、急な出費で困ったときも安心です。

無利息期間が長めに設定されているのも嬉しいポイント。最大60日は利息0円で借り入れできるため、返済負担を軽減できます。

| 金利 | 4.8〜20.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 無利息期間 | 最大60日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上65歳以下 |

フタバは借り入れ件数4社以内なら申し込み可能!最短30分で審査完了

フタバは即日融資に対応しており、他社よりも低い金利で借り入れできます。

- 借り入れ件数が4社以内なら申し込みは可能

- 最短30分で審査完了、最短即日融資

- 初めての申し込みで30日間利息0円

フタバでは人の手で審査を行っており、審査の柔軟性が高い利点があります。

複数他社から借り入れをしている多重債務者であっても、借り入れ件数が4社以内ならフタバへの申し込みは可能です。

消費者金融にて他社でのお借入れが4社以内の方が対象です。(銀行、信販などのローン・キャッシングは除きます。)

引用元:商品について – キャッシングのフタバ

フタバは最短30分のスピード審査に対応しており、平日16時までに審査が完了すれば即日融資が可能です。

中小消費者金融には珍しく無利息期間があるため、30日以内に返済すれば利息は一切発生しません。

中小消費者金融の上限金利は18〜20%が一般的ですが、フタバの上限金利は17.950%と他社より低い設定なので、無利息期間を過ぎても利息の負担を最小限に抑えられます。

また、申し込み年齢が73歳と高いのもメリット。フタバなら70歳以上の人も申し込みできるので、他社で年齢を理由に融資を断られた人におすすめです。

| 金利 | 14.959~17.950% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 30日間 |

| Web完結 | × |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20歳以上73歳以下 |

ダイレクトワンは最短30分で審査・融資が可能!55日間は利息0円

ダイレクトワンは、即日融資に対応しているスルガ銀行グループのカードローンです。

- 最短30分でローンカードを発行

- 1万円からの少額融資に対応

- 無利息期間は最大55日間

ダイレクトワンは申し込みから借り入れまでがスマホで完結し、最短30分で審査・融資が可能です。

店頭窓口で申し込めば、その場でローンカードが発行され、日本全国のコンビニATMですぐに借り入れできます。

また、1万円からの少額融資に対応しており、低収入の人も借り入れしやすいのが利点です。安定した収入があれば、パートやアルバイトでも申し込みは可能です。

55日間利息0円で借り入れできるのも嬉しいポイント。無利息期間が他社よりも長めに設定されているため、利息の支払いを軽減できます。

無利息期間は初回借入日の翌日から適用されるため、契約後すぐにお金を借りなくても無利息期間が無駄になる心配がなく安心です。

| 金利 | 4.9〜18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 無利息期間 | 最大55日間 |

| Web完結 | ◯ |

| 電話連絡なし | ×(個人名で対応) |

| 郵送物なし | × |

| 対象年齢 | 満20~69歳 |

AZ株式会社は最短30分で審査完了!70歳以上でも申し込み可能

AZ株式会社はスピード融資に対応しており、学生から高齢者まで幅広い年齢層が利用できます。

- 平日18時まで即日融資に対応

- 申し込みから契約までWebで完結

- 70歳以上でも申し込み可能

AZ株式会社は、申し込みから契約まで全手続きがWebで完結し、審査は最短30分で完了します。平日18時までに手続きを終えれば、当日中の借り入れも可能です。

申込年齢に上限がないこともメリットの一つ。他社では年齢の上限が69歳に設定されているケースが多いですが、AZ株式会社なら70歳以上でも審査に通る可能性があります。

なお、AZ株式会社では、来店不要で契約できる学生ローンを用意しています。

最高50万円まで借り入れができ、融資決定後最短10分で振込が完了するため、お金に困っている学生におすすめです。

| 金利(実質年利) | 7.0~18.0% |

|---|---|

| 借入限度額 | 200万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| WEB完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上 |

キャッシングMOFFは年齢制限の上限なし!最短即日融資に対応

キャッシングMOFFは、全国からの申し込みに対応している東京都台東区の中小消費者金融です。

- 年齢制限の上限なし

- 専業主婦・アルバイト・パートも申し込み可能

- 最短30分で審査完了、即日融資に対応

キャッシングMOFFは申し込み年齢に上限がなく、20歳以上で安定した収入があれば70歳以上の人でも申し込みは可能です。

また、配偶者貸付に対応しており、配偶者に安定した収入があれば専業主婦でも借り入れできます。

Q.専業主婦でも契約出来ますか?

A.配偶者の方に安定した収入があり同意書等を頂ければお申込みいただけます。

引用元:よくある質問 – キャッシングMOFF

貸付対象者の幅が広いため、専業主婦をはじめ、アルバイトやパートも申し込みが可能です。

Webからの申し込みなら最短30分で審査結果がわかり、当日中に融資を受けられます。

東京にある店舗で申し込めば自宅への郵送物を回避できるため、家族に借り入れをバレる心配はありません。

ブラックも現状を見て審査してもらえるので、他社に融資を断られた人はキャッシングMOFFへの申し込みを検討してみましょう。

| 金利 | 12.6~15.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上 |

エイワは対面審査でブラックにも柔軟に対応!79歳まで借り入れ可能

エイワはWeb申し込みに対応しており、早ければその日のうちに融資を受けられます。

- 最短即日審査・融資に対応

- 対面審査でブラックにも柔軟に対応

- 79歳まで借り入れ可能

エイワは対面審査を行っており、申込者の状況を詳しく把握したうえで融資可否を判断しています。

わたしたちがこだわっているのは、ひとりひとりのお客様と直接お会いして、話をお聞きする対面与信。消費者金融というビジネスにより何よりももとめられているのは、年収や勤務先といったデータだけではうかがい知ることのできない、人間としてのお客様との、心のかよったおつきあいにあると信じているからです。時流に乗り遅れた企業。そう感じる方がいるかもしれません。けれども、そんな時代遅れを誇りに思っていることも、また事実です。

引用元:エイワの特徴

来店が必要なので手間はかかりますが、審査では属性や信用情報だけでなく、家庭事情や現時点での返済能力などを考慮してもらえるので、ブラックでも借りれるチャンスがあります。

エイワは北海道から九州まで全国25店舗を展開しているので、地方に住んでいる人も来店しやすいでしょう。

また、年齢の上限が高いのもメリットの一つ。他社では年齢上限が69歳以下のケースが多いですが、エイワなら79歳まで借り入れできます。

年齢が原因で他社の審査に通らなかった人は、エイワで相談してみると良いでしょう。

| 金利 | 17.9507~19.9436% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | × |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20歳以上79歳まで |

ハローハッピーはブラックや専業主婦も借り入れ可能!即日融資を実施

ハローハッピーは、フリーローンやリフォームローン、事業者ローンなどの豊富なローン商品を提供している中小消費者金融です。

- 独自基準の審査で金融ブラックも借り入れ可能

- 専業主婦・アルバイト・パートも融資可能

- 平日の営業時間内の来店で即日融資が可能

ハローハッピーは独自の基準で審査を行っており、過去に金融トラブルを起こした人や他社で借金のある人でも借り入れできます。

Q 過去に自己破産※や現在、複数社から借り入れていますが、利用できますか?

A 現在のお客様の収支のバランスを基準に、判断をさせて頂きます。

引用元:よくある質問 – ハローハッピー

※自己破産…民事再生・調停・債務整理など

大手消費者金融の場合、ブラックは審査で減点されて融資を受けられない可能性が高いですが、ハローハッピーは現在の経済状況を重視しているため、過去にトラブルのある人でも審査に通る可能性があります。

また、貸付対象者の幅が広く、アルバイトやパート、専業主婦でも借り入れができます。

ハローハッピーはWeb申し込みに対応しており、平日の18時までに来店して契約すれば、当日中の借り入れも可能です。

店頭では担当者が契約手続きをサポートしてくれるので、初めての借り入れで不安がある人も安心です。

| 金利 | 10.00%~18.00% |

|---|---|

| 限度額 | 100万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | × |

| 電話連絡なし | × |

| 郵送物なし | ×(来店契約の場合はなし) |

| 対象年齢 | 20歳以上 |

アルコシステムはWeb完結対応で自宅への郵送物なし!最短即日融資

アルコシステムは、少額融資を専門に行っている老舗の中小消費者金融です。

- 審査は最短30分で完了、最短即日融資

- Web完結対応、自宅への郵送物なし

- 友達紹介で最大1万円の謝礼

アルコシステムは24時間365日いつでもWebから申し込みができ、30分〜2時間以内に審査結果が通知されます。

最短で即日融資が可能なため、急な出費で困っているときに便利です。自宅への郵送物はなく、家族に内緒で借り入れできます。

借り入れ限度額は最高でも50万円までなので、借り過ぎが心配な人も安心して利用できるでしょう。

また、アルコシステムではお友達紹介キャンペーンを実施しています。紹介した友達が新規契約で15万円以上の融資を受けると、謝礼として最大1万円の現金を受け取れます。

キャンペーンがある貸金業者は珍しいので、お得に利用できるでしょう。

| 金利 | 3.0〜20.0% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上 |

スカイオフィスはブラックでも審査通過可能!審査は最短30分で完了

スカイオフィスは全国からのWeb申し込みに対応しており、非正規雇用者やブラックでも借り入れ可能です。

- ブラックでも現在の収支状況が良ければ融資可能

- パートやアルバイトも借り入れ可能

- 平日14時までに申し込めば最短30分で審査完了

スカイオフィスキャッシングは独自基準に基づく柔軟な審査を行っており、過去に延滞などのトラブルを起こしたブラックでも、現在の収支状況が安定していると判断されれば審査通過は可能です。

申し込み条件は「20歳以上で現在安定した収入がある方」となっており、雇用形態に制限はありません。

そのため、学生や主婦でも、アルバイトやパート収入があれば申し込みはできます。平日14時までに申し込み手続きを済ませれば、最短30分で審査結果が伝えられます。

審査通過後に福岡市中央区の店頭に出向いて契約書類を提出すれば、即日融資も可能です。

なお、毎月の返済日は都合の良い日を指定できます。返済日を給料日のあとに設定しておけば、無理なく支払いを続けられるでしょう。

| 金利 | 15.0~20.0% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | × |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20歳以上 |

プランは最短即日審査・融資に対応!非正規雇用者も借り入れ可能

プランはWeb申し込みに対応しており、20歳以上であれば非正規雇用者も借り入れできます。

- 最短即日で審査完了、来店すれば即日融資を実施

- パート・アルバイト・主婦も申し込み可能

- 毎月最低2,000円から返済可能

プランは貸付対象者の幅が広く、定期的な収入があればパート・アルバイト・主婦でも申し込みは可能です。

過去に自己破産をした人でも、現在の収入が安定していて返済能力に問題がなければ融資を受けられる可能性があります。

Web完結には対応していませんが、Webから申し込んだ後に来店して契約書類を作成すれば、即日融資が可能です。

店頭で契約すれば自宅への郵送物も回避できるので、家族にバレる心配がありません。

最小返済額は2,000円から設定できるため、毎月の支払い負担を抑えながら完済を目指せるでしょう。

| 金利 | 12.00~20.00% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | × |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上 |

デイリーキャッシングはWeb完結に対応!最短30分で審査完了

デイリーキャッシングは、少額融資から高額融資まで幅広く対応できる消費者金融です。

- 最短30分で審査完了、即日融資も可能

- Web完結に対応、来店不要で借り入れできる

- 複数のローン商品を用意、最高8,000万円まで融資可能

デイリーキャッシングは独自基準で審査を行っており、ブラックでも借りれる可能性があります。

Web完結に対応しており、審査は最短30分で完了します。来店不要で手続きができ、即日融資も可能なので、借り入れを急ぐときに便利です。

フリーローン以外にも、おまとめローンや不動産担保ローン、ビジネスローンなどの複数のローン商品を用意しており、ビジネスローンでは最高5,000万円、不動産担保ローンなら最高8,000万円まで借り入れできます。

フリーローンなら1万円からの少額融資も可能なので、「ちょっとだけ借りたい」という人におすすめです。

| 金利 | 8.5~18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ー |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上 |

ライフティは1,000円から借り入れ可能!最大35日間は利息0円

ライフティは、インターネットから24時間365日申し込みができます。

- Web完結に対応、最短即日で審査完了

- 1万円以下の少額融資に対応

- 無利息期間は最大35日間

ライフティはWeb完結に対応しており、最短当日中に審査結果がわかります。

借り入れ金額は1,000円~500万円までと幅広く、少額融資から高額融資まで対応できるのが魅力。1万円以下の少額融資なら、総量規制が気になる場合でも安心です。

ライフティのカードは全国のセブン銀行ATMに対応しており、1,000円単位で出金できます。利用明細書はその場で発行されるので、自宅に郵送物が届く心配はありません。

また、無利息期間が35日間と他社より長く設定されており、期間内に返済すれば利息は一切発生しません。

最大金利が20.0%と他社よりも高い水準ですが、無利息期間をうまく活用すれば利息の負担を抑えられるでしょう。

| 金利 | 8.0~20.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短1〜2営業日 |

| 無利息期間 | 最大35日間 |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上69歳以下 |

キャッシングスペースは最短即日審査・融資に対応!返済期間は最長12年

キャッシングスペースは、スピード審査・融資に対応している中小消費者金融です。

- 最短即日審査・融資に対応

- ブラックでも柔軟な審査を実施

- 返済期間は最長12年

キャッシングスペースは、インターネット・電話・店頭の3種類の申し込み方法を用意しており、店頭で手続きをするとその場で借入金を受け取れます。

公式サイトの申し込みフォームには「破産」「債務整理」「延滞」などの過去の金融事故について入力する欄があり、ブラックに対しても丁寧な審査を実施しています。

信用情報に問題がある人にも柔軟な審査を行っているので、他社で融資を断られた人も借り入れが可能です。

連絡方法や連絡の時間帯も指定できるので、周りに内緒で借り入れをしたい人に向いています。

返済期間は最長12年(144回払い)まで設定できるため、毎月の支払い負担を抑えたい人にもおすすめです。

| 金利 | 5.0〜18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ー |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上 |

ブラックでも借りれる「カードローン以外」の代替方法

ブラック状態でカードローンの審査が難しい場合でも、資金を確保する手段はカードローン以外にもあります。

公的貸付や自治体支援のように金利負担を抑えやすい方法がある一方で、現金化サービスや後払いなどはコストやトラブルのリスクが高くなりがちです。

選び方の基本は「返済が前提の借入は、公的制度→職域・地域金融→民間の順で検討する」「現金化は手数料と違法性の有無を最優先で確認する」の2点です。

ここでは、ブラックの方が現実的に検討しやすい代替策を、利用条件・メリット・注意点の観点で整理します。

| 手段 | 主な特徴 | 注意点 |

|---|---|---|

| 生活福祉資金など公的貸付 | 低金利・無利子の枠があり、生活再建目的で使える | 審査と手続きに時間がかかりやすい |

| 自治体の低金利支援 | 制度に合えば利子補給などで負担を抑えられる | 対象要件が細かく、予算枠で終了することがある |

| 労働金庫(ろうきん) | 職域・地域により利用でき、金利が比較的低い傾向 | 会員要件や審査があり、誰でも利用できるわけではない |

| 質屋・買取 | 信用情報より「品物の価値」で現金化できる | 手数料・買取価格の差が大きい |

| 給与ファクタリング | 給与債権の買い取りを装い、実質は高額な資金調達になりやすい | 違法な貸付と判断される例があり、トラブルが多い |

| 後払いサービス | 一時的に支払いを先送りできる | 延滞で手数料・信用悪化のリスク |

| クレジットカード現金化 | 現金を得やすく見える | 規約違反・詐欺被害・一括請求の恐れ |

| 短期副業 | 借金を増やさず収入を作る方向 | 即金性と継続性のバランスが必要 |

あわせて、給与ファクタリングやクレジットカード現金化など「一見すると借入に見えないが、実質的に高コストになりやすい方法」もリスク込みで確認しておきましょう。

生活福祉資金など公的貸付制度の利用条件

生活福祉資金貸付制度は、低所得世帯・障害者世帯・高齢者世帯などを対象に、生活再建を支える公的な貸付で、ブラックでも検討余地があります。

運営は都道府県社会福祉協議会で、窓口は市区町村の社会福祉協議会が担うのが一般的です。

貸付の種類には、生活支援費(総合支援資金)、一時生活再建費、緊急小口資金(時期により運用が異なる)などがあり、資金使途と状況に応じて枠が分かれます。

金利は無利子または低利とされる枠があり、民間ローンより返済負担を抑えやすい点が大きな利点です。

一方で、申請には家計状況の確認や相談支援がセットになることが多く、即日での入金は期待しにくい点には注意が必要です。

必要書類は自治体や資金種類で異なりますが、本人確認書類、収入状況が分かる資料、家計の状況、住民票などを求められることがあります。

また、原則として返済が前提であるため、借入後の家計改善計画が立たない場合は、貸付よりも給付・減免・猶予など別の支援が適切と判断されることもあります。

まずは居住地の社会福祉協議会に相談し、貸付の可否と併用できる支援(生活困窮者自立支援制度など)を確認すると、遠回りになりにくいです。

自治体が提供する低金利支援制度の種類

自治体の支援制度は、条件に合えば低金利で借りられたり、利子補給で負担を軽くできたりするため、民間ローンより優先して確認する価値があります。

自治体が用意する制度は、生活者向けの小口資金だけでなく、事業者向けの制度融資、ひとり親世帯向け、住居確保や教育費向けなど目的別に分かれているのが特徴です。

代表的には、利子補給(支払利息の一部を自治体が負担)、保証料補助(信用保証の費用を補助)、相談窓口とセットの家計改善支援などがあります。

制度の多くは「対象地域に居住」「一定の所得以下」「税の滞納がない」「使途が制度目的に合う」などの要件があり、ブラックかどうかだけで判断されません。

ただし、予算枠や受付期間があり、申し込みが集中すると早期終了することもあります。

また、自治体制度でも実際の貸付は金融機関が行う形(自治体+金融機関+保証協会など)になる場合があり、その場合は金融機関側の審査が必要です。

確認先は、自治体の公式サイトの「生活支援」「福祉」「産業振興(事業者の場合)」や、生活困窮者の相談窓口です。

制度名が分かりにくいことも多いため、「家賃が払えない」「医療費が必要」「教育費が不足」など目的を伝えて、該当制度を案内してもらうほうが確実です。

労働金庫のローンが利用可能となるケース

労働金庫(ろうきん)のローンは、勤務先や居住地域などの条件を満たせば、比較的低金利で借入できる可能性があります。

ろうきんは労働組合や生活協同組合などが母体となる協同組織金融機関で、営利目的の金融機関とは性格が異なります。

そのため、商品によっては組合員向けの優遇金利が用意されるなど、条件が合う方にとっては返済負担を抑えやすい選択肢です。

利用可否は、勤め先が労働組合に加入しているか、地域の生協組合員か、一定期間の取引実績があるかなどで変わります。

ただし、ろうきんでも審査があり、信用情報の確認や返済能力の見極めが行われる点は消費者金融などと同様です。

ブラック状態での通過を期待して申し込むというより、生活再建の計画が立ち、延滞が解消した後に「低金利への借り換え候補」として検討する位置づけが現実的といえます。

また、目的別ローン(教育、医療、車など)は資金使途の確認書類が必要になることが多く、用途不明のフリーローンより手続きが増える傾向があります。

まずは最寄りのろうきんで、利用要件、金利、必要書類、在籍確認の有無を事前相談し、無理のない返済計画に落とし込めるかを確認してください。

質屋や買取サービスを使った即現金化の選択肢

質屋や買取は信用情報の審査よりも「品物の価値」が重視されるため、ブラックでも現金化しやすい方法です。

質屋は品物を担保にお金を借りる仕組みで、期限内に元金と質料(手数料)を払えば品物が戻ります。

返済できない場合は品物を手放して清算する形になり、原則として追加の取り立てが生じにくい点は特徴です。

買取は売却なので返済は不要ですが、相場より安く買い取られると生活再建に必要な資産を失うリスクがあります。

現金化の対象になりやすいのは、ブランド品、腕時計、貴金属、スマートフォン、ゲーム機、工具などで、状態と付属品の有無で査定額が大きく変わります。

同じ品物でも店舗や業者で査定が異なるため、時間が許せば複数見積もりを取り、手数料体系(質料の計算、保管期限、延長可否)も比較すると損失を抑えやすいです。

注意点として、盗品の疑いがある取引や、本人確認を省略する業者はトラブルになりやすく避けたほうが安全です。

また、質入れは「返せば戻る」安心感がある反面、質料がかさむと実質コストが高くなることがあります。

短期で確実に返済できる見通しがある場合に限り、必要最小限の金額で利用するのが現実的です。

給与ファクタリングの合法性と注意点

給与ファクタリングは、形式が「債権の買い取り」に見えても、実態が貸付と判断される例があり、トラブルが多いため慎重な判断が必要です。

給与ファクタリングは、将来受け取る給与を業者が買い取り、手数料を差し引いて現金を渡す仕組みとして広告されます。

しかし、利用者が実質的に分割で返す、遅れた場合に高額な違約金が発生するなど、貸付に近い運用が行われるケースが問題視されてきました。

貸付に該当するなら、業者は貸金業登録が必要で、上限金利も利息制限法の範囲に収める必要があります。

それにもかかわらず、登録のない業者が高額な手数料を取っている場合、違法な闇金融と同様の被害につながるおそれがあります。

- 審査なし

- 誰でも即日

- 手数料の内訳が不明

- 勤務先への連絡を示唆

- 遅延損害金が過大

また、給与の振込口座やログイン情報の提出、通帳・キャッシュカードの預託を求める場合は、詐欺や口座悪用のリスクが高く、応じるべきではありません。

資金繰りが厳しいときほど、短期の高コスト調達は返済不能に直結しやすいです。

検討する場合でも、契約書面、手数料率、支払い総額、貸金業登録の有無を確認し、少しでも不審なら自治体窓口や法テラスなど専門機関への相談が安全です。

後払いサービスの特徴と利用時のリスク

後払いサービスは一時的に支払いを先送りできる反面、延滞すると手数料負担や信用悪化につながりやすく、使いどころを選ぶ必要があります。

後払いには、ECサイトの後払い、BNPL(Buy Now, Pay Later)の分割後払い、携帯料金と合算するキャリア決済など複数の形があります。

カードローンと違い「借入」として意識されにくい一方、支払い期日が短く、複数サービスを併用すると家計管理が難しくなる傾向です。

利用時に確認したいのは、支払期限、遅延損害金や回収手数料の有無、分割手数料、利用上限、未払い時の対応(督促・債権譲渡など)です。

また、後払い事業者や提携先が、利用状況を独自に審査・管理していることがあり、延滞が続くと利用停止になるだけでなく、他の取引にも影響する可能性があります。

生活費の穴埋めとして常用すると、翌月の支払いが雪だるま式に増え、結果的にカードローン以上に苦しくなることがあります。

使う場合は、用途を「食費などの固定化しやすい支出」ではなく「給料日までの一時的な不足」に限定し、必ず支払日までに現金を確保できる範囲に抑えるのが重要です。

支払いが難しいと感じた段階で放置せず、早めに事業者へ連絡して支払い方法を相談するほうが、延滞の拡大を防ぎやすいです。

クレジットカード現金化の危険性とリスク

クレジットカード現金化は、規約違反や詐欺被害につながりやすく、ブラックの方ほど避けた方がいいでしょう。

現金化は、カードで商品を購入させ、それを買い取る形で現金を渡すなどの方法が典型です。

一見すると「借入ではない」ように見えますが、実際には換金率の差で大きな手数料を負担することになり、支払いだけが残りやすい構造です。

カード会社の会員規約で禁止されていることが多く、発覚するとカード利用停止、残債の一括請求、強制解約などの不利益が生じるおそれがあります。

また、現金化業者を介すると、個人情報の流出、架空請求、購入強要、キャンセル不可などのトラブルが報告されています。

とくに「スマホだけで完結」「高換金率保証」「審査なし」を強調する業者は、実際の入金額が極端に少ない、追加手数料を取られるなどの被害が起こりやすいです。

さらに、カードのショッピング枠を現金化して支払いが滞れば、延滞として信用情報の傷が深くなり、回復までの期間が延びることもあります。

緊急性が高い場合でも、現金化に頼る前に、公的支援、家計の支出削減、分割の相談、質屋・買取など比較的透明性の高い方法を優先するほうが安全です。

短期収入を得やすい副業の選択肢

借入が難しい局面では、返済負担を増やさず現金を作れる副業が有効で、短期・単発の仕事から検討すると現実的です。

副業は即日性と確実性のバランスが重要で、短期で現金化しやすいほど単価が低い、体力負担が大きいなどの傾向があります。

代表例としては、単発アルバイト(軽作業、イベント設営、引っ越し補助など)、スキマ時間の配達、家事代行、データ入力、フリマアプリでの不用品販売が挙げられます。

不用品販売は、借金ではない点が大きな利点ですが、相場より安く売ってしまうことがあるため、同一商品の落札相場を確認してから出品すると損失を抑えやすいです。

単発バイトは「日払い・週払い」をうたう求人もありますが、実際の支払日、手数料、交通費の扱いを事前に確認しておく必要があります。

注意点として、「簡単に高収入」「初期費用が必要」「登録料を払えば稼げる」などの勧誘は、情報商材や詐欺に発展しやすい類型です。

また、体調や本業への影響が出ると収入基盤が崩れるため、睡眠時間を削る前提の働き方は避けたほうが安全といえます。

短期収入は万能ではありませんが、返済を前提としない資金確保として、他の支援制度と組み合わせやすい選択肢です。

ブラックが避けるべき危険な業者を見分ける方法

ブラック状態につけ込む闇金は、借りやすさと引き換えに高金利や犯罪的な取り立て、口座悪用などの被害につながりやすいです。

安全に判断するには「貸金業登録の有無」「勧誘経路(SNSなど)」「要求される情報や物(通帳・カード)」「初期費用の請求」など、典型的な危険サインを先に押さえることが重要です。

ここでは危険業者を見分けるためのチェックポイントを整理していきましょう。

| チェック項目 | 安全側の目安(正規) | 危険サイン(闇金・詐欺の典型) |

|---|---|---|

| 貸金業登録 | 登録番号があり、金融庁「登録貸金業者情報検索サービス」で一致する | 番号がない/検索で出ない/会社名や住所が一致しない |

| 勧誘の場所 | 公式サイト・店舗・比較サイトなど複数の情報源がある | SNSのDM、掲示板、LINEのみで完結 |

| 事前費用 | 契約前に保証金・紹介料・手数料の振込を求めない | 保証金詐欺(先払い)や「登録料」を要求 |

| 要求される物 | 本人確認はするが、通帳・キャッシュカードを預からない | 通帳・キャッシュカード・暗証番号を要求 |

| 金利・契約書面 | 実質年率・返済方法・遅延損害金が書面で明示される | 金利の説明が曖昧/書面がない/口約束 |

| 取り立て | 貸金業法の範囲で連絡する | 勤務先・家族への執拗な連絡、脅迫、SNS晒し |

迷った場合は契約を急がず、登録の確認と相談窓口への連絡を優先することが、被害を広げない近道です。

貸金業登録のない業者は全て違法で利用すべきではない

貸金業登録がないのにお金を貸す業者は違法であり、利用は避けるべきです。

消費者金融やカードローンなど、繰り返して貸付を行うには貸金業法に基づく登録が必要です。

登録がある正規業者は、上限金利(利息制限法)や契約書面の交付、取り立てのルールなどの規制を受けます。

一方、無登録業者は規制の枠外で動きやすく、法外な利息や個人情報の悪用、強引な回収が起きても止めにくい構造です。

確認方法はシンプルで、金融庁の「登録貸金業者情報検索サービス」で会社名・登録番号・住所・電話番号が一致するかを調べます。

サイトに登録番号が書かれていても、番号の使い回しや、別会社の番号を表示する例があるため、検索結果との照合が欠かせません。

また、銀行を装う、実在企業に似た社名を名乗る、所在地がバーチャルオフィスのみなどのケースもあるため、会社情報の整合性を複数点で確認すると安全性が高まります。

「審査なし」「100%融資」などの断定的な広告は、正規業者では行いにくい表現であり、登録確認の優先度を上げるサインと考えられます。

SNSの個人融資は闇金化しやすく危険性が高い

SNSで募集される「個人融資」は闇金や詐欺に発展しやすく、利用しない判断が安全です。

個人間の貸し借り自体は直ちに違法とは限りませんが、反復継続して利息を取って貸すなら貸金業登録が必要です。

実際のSNS融資は、登録のない業者が「個人」を装い、DMで条件提示→LINE誘導→身分証の提出を求める流れになります。

この段階で住所・勤務先・緊急連絡先などを渡すと、返済が少し遅れただけで家族や勤務先へ連絡されるなど、取り立て被害に広がるおそれがあります。

さらに「先に手数料を振り込めば融資する」「保証人代行を付ければ通る」など、先払いを要求する手口は保証金詐欺の疑いが濃厚です。

「ブラックでも借りれる」「在籍確認なし」「即日現金」など、切迫した状況ほど刺さる言葉で誘導されやすい点も注意点といえます。

連絡してしまった場合でも、追加情報を出さず、振込をせず、やり取りを保存したうえで早めに専門機関に相談することが被害拡大の予防になります。

キャッシュカードや通帳を預ける要求は詐欺リスクが極めて高い

通帳やキャッシュカードの預託、暗証番号の提示を求められた時点で詐欺や口座悪用の可能性が高く、応じてはいけません。

闇金や詐欺グループは、返済の担保と称して通帳・カードを回収し、ATMで引き出す、口座を不正利用するなどの犯罪に使うことがあります。

口座が犯罪収益の受け皿にされると、被害者であっても「口座提供」と見なされ、口座凍結や今後の金融取引への影響が生じるおそれがあります。

同様に危険なのが、ネットバンキングのID・パスワード、SMS認証コード、カードの写真送付を求めるケースです。

これらは資金移動や不正ログインに直結し、被害が短時間で拡大しやすい情報です。

正規の金融機関や貸金業者が、通帳やキャッシュカードを「担保として預かる」運用をすることは通常ありません。

要求された場合は取引を中止し、既に渡してしまったなら、銀行への連絡(口座停止・再発行)と警察・専門窓口への相談を急ぐのが現実的です。

押し貸しや保証金詐欺など典型的な闇金手口に注意する

闇金の典型手口を知っておくと、契約前に異常に気づきやすくなります。

代表例が「押し貸し」で、申し込みをしていないのに口座へ少額を振り込み、後から高額な利息や手数料を上乗せして請求する手口です。

振込があると「借りた扱い」にされ、返さないなら勤務先へ連絡すると脅すなど、心理的に追い込む構造が取られます。

もう一つが「保証金詐欺(先払い詐欺)」で、「審査に通すための保証金」「キャンセル料」「事務手数料」などの名目で先に振込を求め、入金後に連絡が途絶える類型です。

このほか「紹介屋(紹介料を取って融資先を紹介すると言う)」「完済条件として追加送金を要求」「返済のために別契約へ誘導」など、支払いを増やす流れが組まれることがあります。

見分けるポイントは、契約書面がない、金利や総返済額の説明が曖昧、連絡手段がSNSのみ、支払先が個人名義口座などです。

少しでも不自然なら、入金や個人情報の追加提出を止め、登録確認と相談を優先すると被害を抑えられます。

闇金被害に遭った場合は専門機関への相談で解決できる

闇金被害は一人で抱え込まず、専門機関へ相談すれば解決の道筋を付けられます。

闇金は違法行為を前提にしているため、交渉を個人で行うほど、脅しや追加請求が強まる傾向があります。

相談先として現実的なのは、警察(緊急時は110番、相談は#9110)、法テラス、各地の弁護士会・司法書士会、消費生活センター(188)などです。

とくに弁護士・司法書士へ依頼すると、受任通知により連絡窓口が専門家に一本化され、勤務先や家族への連絡を止めやすくなる場合があります。

相談前に用意したい情報は、業者名(名乗り)、電話番号、振込先口座、契約ややり取りの画面(LINE・DM)、振込履歴、請求内容です。

すでに通帳・カード等を渡してしまった場合は、金融機関へ連絡して口座凍結や再発行の相談をし、被害拡大を止める対応が優先されます。

返済の可否とは別に安全確保が最重要であり、早期相談が結果的に損失とストレスを小さくする選択になりやすいです。

【Q&A】ブラックでも借りれるカードローンへのよくある質問

ブラック状態でも「絶対に借りれる」カードローンは原則ありませんが、状況次第で現実的な選択肢が残ることはあります。

ここでは、審査に落ちやすい理由と、通過可能性が上がる条件、避けるべき危険な勧誘の見分け方をQ&A形式で整理します。

| よくある疑問 | 結論(要点) | 確認・対策の方向性 |

|---|---|---|

| 確実に借りれる? | 原則として存在しない | 「審査なし」「100%」は闇金・詐欺を疑う |

| 即日で借りたい | 代替手段の方が現実的な場合がある | 公的制度・質入れ等も比較し、時間軸で選ぶ |

| 中小消費者金融は安全? | 正規登録なら利用は検討余地あり | 金融庁の登録情報と会社情報の一致を確認 |

| 在籍確認なしで借りれる? | 完全なしは難しく、方法の配慮が中心 | 書類代替や電話の配慮可否を事前に相談 |

| 複数申込で落ちる? | 資金繰り悪化と見られやすい | 申込を絞り、条件整理してから申請する |

| 債務整理中でも借りれる? | 通常はかなり難しい | 借入より家計再建・相談を優先しやすい |

| 少額なら通りやすい? | 返済負担は下がるが、信用情報の壁は残る | 希望額を抑え、収入証明で返済能力を示す |

| 闇金の見分け方 | 登録確認と「先払い要求」で判別しやすい | SNS勧誘、口座・カード要求は即中止 |

あわせて、貸金業登録の確認や、申し込み履歴(いわゆる申込ブラック)への配慮など、後戻りしにくいポイントも押さえておきましょう。

ブラックでも確実に借りれるカードローンは存在するのか

ブラックでも確実に借りれるカードローンは、原則として存在しません。

正規の貸金業者(消費者金融など)は、貸金業法にもとづき返済能力の調査が求められ、信用情報(延滞・債務整理などの履歴)も審査に反映されます。

このため「審査なし」「必ず融資」「誰でも通る」と断定する広告は、正規業者では言い切りにくい表現です。

実際には、そうした文言で誘導し、法外な利息や個人情報の悪用につなげる闇金・詐欺が混在しやすい点がリスクといえます。

借入先を探す際は、金融庁の「登録貸金業者情報検索サービス」で登録番号・商号・住所・電話番号の一致を確認し、確実性ではなく合法性と返済可能性を軸に判断することが重要です。

ブラックが即日でお金を借りるために現実的な方法はあるのか

即日で資金が必要な場合、カードローンに固執せず、即時性の高い代替手段を優先するのが現実的です。

ブラック状態では審査通過が読みづらく、申込→否決を繰り返すほど申込情報が残り、資金繰り悪化と見られやすくなります。

たとえば、質屋(質入れ)は品物を担保にするため信用情報より担保評価が中心となり、当日中の資金化につながることがあります。

買取サービスも即現金化が可能ですが、手放す前提になる点や買取価格が相場より下がる点は冷静に比較したいところです。

一方で「給与ファクタリング」「クレジットカード現金化」「SNS個人融資」はトラブルが多く、違法・規約違反や高コスト化のリスクがあるため、急ぎでも避ける判断が安全です。

ブラックでも借りやすい中小消費者金融は安全に利用できるのか

中小消費者金融でも、貸金業登録のある正規業者であれば、一定の安全性の枠内で利用を検討できます。

大手と比べて独自審査を行う会社があり、信用情報だけでなく現在の収入状況や生活の安定性を含めて判断する例があるためです。

ただし「借りやすい」と「誰でも借りれる」は別で、正規業者でも審査はあり、金利や限度額はリスクに応じて設定されます。

安全性の確認では、金融庁の登録情報に加えて、固定電話の有無、所在地の実在性、契約書面の交付、金利(実質年率)の明示などを複数点で見ます。

登録が確認できない、先に手数料を要求する、連絡手段がLINEのみといった場合は、正規業者の可能性が下がるため取引を止めるのが無難です。

ブラックでも在籍確認なしで借りれるカードローンはあるのか

在籍確認が「完全になし」のカードローンは多くなく、実務上は方法の配慮で対応するケースが中心です。

貸金業者は申込内容の真偽や返済能力を確認する必要があり、勤務先情報は審査の重要項目になりやすいとされています。

一方で、電話連絡を避けたい事情がある場合、給与明細・源泉徴収票・社会保険証などの書類提出で代替できるか、事前に相談してみましょう。

電話をする場合でも「個人名でかける」「時間帯を指定する」「用件を伏せる」など、プライバシーに配慮した運用をする会社もあります。

「在籍確認なし」を強調しつつ、登録確認ができない業者は闇金の典型パターンでもあるため、言葉だけで判断しないことが大切です。

ブラックが複数社に申し込むと審査に落ちるのはなぜか

短期間に複数社へ申し込むと、資金繰りが逼迫していると判断され、否決されやすくなる傾向があります。

ローンの申し込み情報は信用情報機関に一定期間登録され、各社は審査でその履歴を参照します。

申し込みが連続していると「他社でも断られているのでは」「同時に借りて返済が回らなくなるのでは」と返済不能リスクが高いと見られやすい点が背景です。

いわゆる申込ブラックは、信用情報に事故情報がなくても起こり得るため、ブラック状態の方はさらに不利になりやすいといえます。

対策としては、申込先を絞り、希望額を必要最小限にし、収入証明などで返済計画を説明できる材料を整えてから申し込むのが現実的です。

債務整理中でも借りれるカードローンは本当に存在するのか

債務整理中の借入は、通常かなり難しく、可能性があるとしても例外的です。

債務整理(任意整理・個人再生・自己破産など)の情報は信用情報に登録されることが多く、返済能力以前に「契約継続のリスク」が高いと判断されやすくなります。

また、債務整理の手続き中に新たな借入を増やすと、家計再建の妨げになり、返済計画の見直しが必要になる場合もあります。

どうしても資金が不足する場合は、借入先探しより先に、弁護士・司法書士や公的窓口へ相談し、支出調整や制度利用を含めて整理する方が安全です。

「債務整理中でも必ず貸す」と勧誘する業者は、違法業者の可能性があるため、登録確認と契約条件の精査を優先してください。

ブラックが少額融資を希望した場合に通りやすくなるのは本当か

希望額を少額にすると返済負担が軽く見えるため有利に働くことはありますが、信用情報の問題が解消されるわけではありません。

審査では、収入に対する返済比率や他社借入状況などから、無理のない返済かを見られます。

この点で、必要最小限の希望額に抑えることは、返済不能リスクを下げる行動として評価されやすいと考えられます。

ただし、延滞や債務整理などの異動情報がある場合は、金額の大小より履歴が重視されやすく、少額でも否決されることがあります。

少額で申し込むなら、収入証明を提出して継続収入を示し、借入目的と返済原資を説明できる状態に整えることが、結果的に安全な進め方です。

ブラック向けカードローンと闇金を見分けるポイントは何か

見分けの核心は「貸金業登録の確認」と「不自然な条件(先払い・口座要求など)を即中止できるか」です。

ブラック向けをうたう正規業者であっても、登録番号があり、金利(実質年率)や返済方法、遅延損害金を契約書面で明示します。

反対に、闇金はSNSやLINE完結の勧誘が多く、保証金・登録料などの名目で先に振込を求めたり、通帳・キャッシュカードや暗証番号を要求したりします。

「審査なし」「在籍確認なし」「100%融資」などの強い断定も、切迫した心理につけ込む常套句として警戒が必要です。

少しでも不審なら、金融庁の検索で登録情報を照合し、被害が疑われる場合は警察(#9110)や消費生活センター(188)、法テラスなどに早めにつなぐことが解決を早めます。

まとめ:ブラックでも借入可能な選択肢は存在するが安全第一で判断することが重要

ブラック状態でも、状況によっては借入や資金確保の選択肢が残る一方で、「確実に借りれる」という甘い誘いほど危険が増します。

大切なのは、審査に通るか以前に「正規の金融か」「返済で生活が破綻しないか」を同時に満たす判断軸を持つことです。

最後にこの記事のポイントを再確認しておきましょう。

- ブラックでは大手の審査通過は難しく、信用情報の履歴が強く影響します。

- 中小消費者金融でも正規登録業者なら検討余地はありますが、「審査なし」「100%」は疑うべきです。

- 即日が必要なほど、質入れ・買取・公的制度など代替策の方が安全で早い場合があります。

- SNS個人融資、給与ファクタリングの違法スキーム、クレカ現金化は高リスクで避けるのが無難です。

- 迷ったら、金融庁の登録貸金業者情報検索や公的相談窓口(188、#9110、法テラス)で早めに確認します。

「借りる」以外も含めた選択肢から、合法性と返済可能性を満たすものだけを残すことが、後悔を減らす判断基準といえるでしょう。