「夜職がお金借りる方法はある?」

「ホストやキャバ嬢でもカードローンを利用できる?」

「夜職がカードローンの審査に通るにはどうすればいい?」

- 収入の安定性の証明

歩合制などで収入が変動する場合でも、過去の給与明細や振込履歴などを提出することで、収入の安定性を証明することが可能です。 - 在籍確認の対応

夜職・水商売の方は、勤務先への在籍確認が難しい場合があります。このような場合、事前に貸金業者に相談し、在籍確認の方法について調整することが重要です。

参考:貸金業法のキホン:金融庁

他の職業に比べると審査通過率は低いため、借入先は慎重に選ぶ必要があります。

この記事では、夜職でも審査に通りやすいカードローンや、金融機関以外からお金借りる方法などを紹介します。

- 夜職は収入が不安定で在籍確認がしづらいため、金融機関でお金を借りるのは難しい

- 夜職が金融機関からお金を借りたいなら在籍確認の電話連絡がないカードローンがおすすめ

- 夜職が審査に通過するには虚偽申告をせずに借入希望額を少なく申請することが重要

- 質屋や不用品売却なら夜職でも審査なしですぐに現金を調達できる

在籍確認なしで即日融資可能なカードローンや、カードローンの審査通過率を高める方法も紹介しているので、ぜひ最後までチェックしてください。

【夜職におすすめのカードローン】

| カードローン | 公式サイト | 金利(年率) | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| レイク | 公式サイト | 4.5〜18.0% | 500万円 | 最短15秒 | 最短15分 |

| プロミス | 公式サイト | 2.5〜18.0% | 1~800万円 | 最短3分 | 最短3分 |

| アコム | 公式サイト | 3.0~18.0% | 800万円 | 最短20分※ | 最短20分※ |

| アイフル | 公式サイト | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| SMBCモビット | 公式サイト | 3.0~18.0% | 800万円 | 10秒簡易審査 | 最短15分※ |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

ちなみにまだ借りたことない、、なかなか借りれない、、

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

アコム | 2025年最もおすすめできるNo.1カードローン 誰にもバレずに最短30分で融資 最大30日間無利息で安心 | 詳細はこちら |

SMBCモビット | 安心の審査体制 返済でVポイントが貯まる スマホで24時間借入可能 | 詳細はこちら |

アイフルなら最短18分で融資可能

- 原則、在籍確認なし

- 自宅への郵送物なし

- 20歳以上で安定した収入があれば申し込み可能

- 最短18分即日融資可能

- 初回利用で30日間の無利息期間あり

| 融資までの時間 | 最短18分 |

|---|---|

| 実質年率 | 3.0%~18.0% |

| 借入限度額 | 800万円 |

| 無利息期間 | 初回契約日の翌日から30日間 |

\審査通過率は平均42.3%・アルバイトパートでも申込可能/

夜職や水商売がお金を借りるならカードローンがおすすめ

結論、夜職や水商売の方が、お金を借りるなら消費者金融・カードローンがおすすめです。

一般的に、お金を借りるには以下のような方法があります。

- カードローン…使い道自由・スピード融資可能

- フリーローン…一括借入・低金利・使い道自由

- 目的別ローン…住宅・車・教育など特定の用途のみ利用可能

上記の中でも消費者金融のカードローンは、使い道が自由で、最短で即日融資可能なため急な出費にも対応できます。

「すぐにお金が必要」「使い道を指定されず借りたい」という方には、カードローンがおすすめです。

夜職や水商売でも審査に通過しやすいのは消費者金融カードローン

カードローンの中でも、夜職や水商売の方に特におすすめなのが、消費者金融カードローンです。

カードローンには、消費者金融カードローンと銀行系カードローンの2種類があります。

- 審査難易度が比較的低い

- 原則在籍確認なし

- 自宅への郵送物なし

- 50万円までなら収入証明書なしでも借りれる可能性がある

- 初回のみ無利息期間が設定されている場合が多い

銀行系カードローンのメリットは低金利ですが、消費者金融カードローンと比べると審査が厳しく、収入が不安定な夜職の方にとっては不向きです。

一方、消費者金融カードローンは少額であれば収入証明書を提出する必要がないため、審査のハードルは下がります。

在籍確認は平日の日中に行われることが多く、夜職の方にとっては困難な問題でしたが、大手消費者金融であれば原則行われません。

自宅にも郵送物が届く心配もないため、周囲に知られずお金を借りれます。

夜職が金融機関でお金借りるのが難しい理由

一般的に、夜職は金融機関での借り入れが難しいとされています。

なぜなら、他の職業に比べて返済能力が低く、ローン会社にとっては融資にリスクを伴うためです。

融資の審査を申し込む前に、夜職がお金を借りるのが難しい理由を把握しておきましょう。

歩合制で収入不安定のため審査に落ちやすい

夜職は完全歩合制の場合が多く、収入が不安定であるため、審査に落ちやすい傾向にあります。

完全歩合制だと月によって収入が変動しやすく、指名のお客さんが複数つくまでは収入を得られません。

一般的に夜職は高収入な印象をもたれやすいですが、実際に高収入を得ている人は限られています。

金融機関は収入の金額よりも継続性や安定性を重視するため、毎月収入が変動する夜職はお金を借りるのが難しいのが実情です。

離職率が高く滞納リスクが高いと判断されやすい

夜職は一般の仕事に比べると離職率が高く、滞納リスクが高いと判断されるため、審査に落ちやすい傾向にあります。

融資の審査では、勤続年数が長いほうが収入が安定していると判断されやすく、有利に働きます。

また、夜職は生涯を通してできる仕事ではありません。高額融資をすると途中で返済が滞ってしまい、貸し倒れてしまうリスクがあります。

そのような背景も、夜職が審査に通りにくい原因になっているのです。

勤務先への在籍確認がしづらく審査が進まない

夜職は在籍確認の電話連絡が取れないことが多く、審査に落ちやすい傾向にあります。

金融機関の審査では、勤務先に在籍確認の電話連絡が入ります。しかし、在籍確認の電話は平日の日中に行われることが多いため、夜職は勤務先で電話を受けることが難しいです。

また、夜職の業界では本名を明かさないケースも多く、勤務先に本名で問い合わせても「在籍していない」と回答されて、審査に落ちるケースもあります。

対策としては、勤務先に事前に相談して在籍確認の電話を受けとってもらうか、在籍確認なしで対応してもらえるカードローンの利用をおすすめします。

収入証明書を提出できないケースが多い

夜職で働いている人の中には確定申告をしていない人が多く、収入証明書を提出できないことが原因で審査に落ちるケースもあります。

融資の審査では収入証明書の提出を求められることがありますが、夜職は非正規雇用や歩合制が多く、収入証明書の提出が困難です。

また、個人事業主として働いている夜職の場合、確定申告をしていなければ正式に収入を証明できません。

毎年きちんと確定申告をしていて収入状況が安定していれば審査通過は可能ですが、収入を証明できない人に対してはお金を借りられません。

収入証明書の提出不要でお金を借りたいなら、借入希望額を50万円以内に抑えましょう。50万円以内なら、収入証明書の提出なしで融資を受けられます。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元: 年収を証明する書類とは – 日本貸金業協会

どの貸金業者からお金を借りる場合でも、高額融資を希望する場合は収入証明書の提出が必要になります。

審査通過を優先させるなら、少額融資で申し込むのが無難です。

夜職も原則電話連絡なしで即日融資可能!お金借りるカードローン11選

夜職がお金を借りたいなら、原則電話連絡なしで借り入れできるカードローンがおすすめです。

カードローンの多くは電話での在籍確認が必須ですが、最近は勤務先への電話連絡なしで審査が進むカードローンも増えています。

原則電話連絡がなければ夜職でも審査を進めやすく、融資を受けられる可能性が高まります。

夜職も原則電話連絡なしで即日融資可能なカードローンは、以下のとおりです。

| カードローン | 金利(年率) | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|

| プロミス | 2.5〜18.0% | 1~800万円 | 最短3分 | 最短3分 |

| アコム | 3.0~18.0% | 800万円 | 最短20分※ | 最短20分 |

| アイフル | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| SMBCモビット | 3.0~18.0% | 800万円 | 10秒簡易審査 | 最短15分※ |

| レイク | 4.5〜18.0% | 500万円 | 最短15秒 | 最短15分 |

| いつも | 4.8〜20.0% | 500万円 | 最短30分 | 最短30分 |

| アロー | 15.00~19.94% | 200万円 | 最短45分 | 最短即日 |

| アムザ | 15.0〜20.0% | 100万円 | 最短30分 | 最短30分 |

| メルペイスマートマネー | 3.0~15.0% | 50万円 | 最短3分 | 最短1〜2営業日 |

| みんなの銀行Loan | 1.5~14.5% | 1,000万円 | 最短2分 | 最短翌日 |

| セブン銀行カードローン | 12.0〜15.0% | 300万円 | 最短翌日 | 最短翌日 |

原則電話連絡がないカードローンを利用すれば、職場の人にバレることなくお金を借りられます。

ここからは、各カードローンのおすすめポイントを紹介するので、自分に合う借入先を探してみましょう。

プロミスは勤務先への電話連絡・自宅への郵送物なし!夜職でも借り入れ可能

プロミスは、在籍確認の電話や自宅への郵送物がなく、周りにバレずに借り入れできます。

- 勤務先への電話連絡は原則なし

- アプリ完結なら最短3分で審査・融資が完了

- 審査通過後は最短10秒で振込融資可能

プロミスでは、電話での在籍確認を原則行っていません。審査の結果次第では勤務先に電話がかかってくる場合がありますが、申込者の同意なしで行うことはないので安心です。

プロミスでは、原則、電話での在籍確認は行っていません。審査の結果により電話での確認が必要となる場合もありますが、お客さまの同意を得ずに実施することはありません。また、連絡の際は担当者の個人名でかけるため、勤務先に知られたくない方も安心して利用いただけます。

引用元:カードローンは在籍確認なしにできる?実施内容や勤務先への確認の必要性について解説 – プロミス

プロミスはアプリ完結に対応しており、申し込みから借り入れの手続きがすべてスマホで完了します。

平日・休日問わず最短3分※で審査・融資が完了するため、借り入れを急ぐときに便利です。

※お申込み時間や審査によりご希望に添えない場合がございます。

また、審査通過後に「瞬フリ」を利用すれば、土日や夜間でも24時間365日最短10秒で即時振り込んでもらえます。

18歳から申し込めるのもメリットの一つ。他社では20歳からしか申し込むことができませんが、プロミスは18歳や19歳でも借り入れできます。

| 金利 | 2.5〜18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分※1 |

| 融資時間 | 最短3分※1 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 原則電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 18~74歳※2 |

※2 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

収入が年金のみの方はお申込いただけません。

※お申込み時間や審査によりご希望に添えない場合がございます。

アコムは99%が在籍確認の電話なし!借入金は最短10秒で振り込み可能

アコムはアプリ完結に対応しており、勤務先への電話連絡や自宅への郵送物なしで借り入れできます。

- 利用者の約99%は電話による在籍確認なし

- Web・アプリ完結なら最短20分で借り入れ可能

- 借入金は最短10秒で振り込み可能

アコムの在籍確認は書面や申告内容で行うため、夜職の方でも同じく勤務先への電話連絡は原則ありません。

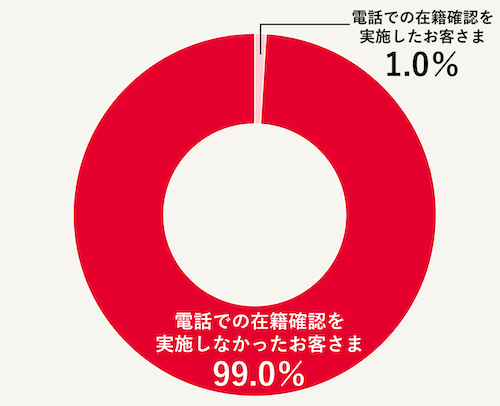

実際、利用者の約99%は勤務先への電話連絡なしで融資を受けています。

アコムでは原則、電話による在籍確認を実施しません。 以下は、アコムにおいて、勤務先に電話での在籍確認を行ったお客さまの割合を示したグラフになります。約99%のお客さまは、電話以外の方法で在籍確認を完了しています。

※集計期間:2024年1月~5月 契約時に在籍確認が完了しているお客さまのうち、勤務先に電話での在籍確認を実施した割合

引用元:在籍確認の電話は勤務先にかかってくる?アコムは原則として電話での在籍確認なしってほんと? – アコム

仮に電話での在籍確認が必要になる場合でも、申込者の同意を得ずに実施することはありません。

また、勤務先に電話をかける場合は必ず担当者の個人名を名乗るため、本人以外が電話に出てもアコムの利用をバレる心配がありません。

自宅への郵送物を回避できるのも嬉しいポイントで契約書類や利用明細書はオンラインで確認できるため、家族に内緒で借り入れできます。

アコムではWeb完結に対応しており、審査がスムーズに進めば最短20分で借り入れが可能です。

審査通過後は、指定口座に24時間いつでも借入金を振り込んでもらえます。借入金は最短10秒で振り込まれるため、お金に困ったときも安心です。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上 |

※お申込時間や審査によりご希望に添えない場合がございます。

レイクは自宅や勤務先への電話連絡なし!365日間※1は利息0円

レイクは最短15分のスピード融資に対応しており、365日間※3は利息0円でお得に借り入れできます。

- 自宅や勤務先への電話連絡はなし

- 審査結果は申込完了後最短15秒で表示

- 業界最長の無利息期間を用意

レイクは申し込みから返済までの手続きがすべてアプリで完結し、審査結果は申込完了後最短15秒で表示されます。

自宅や勤務先に電話連絡はないため、勤務先がラウンジやキャバクラなど夜の職場で働いている方でも安心して申し込むことができます。

Q.申込み時に自宅や勤務先に連絡は来ますか?

A.お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。

引用元:よくあるご質問 – レイク

仮に電話連絡が必要な場合でも、会社名は出さず、非通知で電話をかけてくれるので安心です。

他社に比べて審査受付時間が長いのもメリットの一つ。他社の審査受付時間は9:00~21:00ですが、レイクは8:10~21:50までとなっており、早朝や夜間も融資を受けやすいといえます。

| 金利(年率) | 4.5〜18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 申し込み完了後最短15秒で審査結果を表示 |

| 融資時間 | Webで最短15分融資も可能※1 |

| 無利息期間 | 365日間※2 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20〜70歳 |

※2 無利息について

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

SMBCモビットはWeb完結なら電話連絡なし!返済時にVポイントが貯まる

SMBCモビットはカードレスとカード発行の両方に対応しており、最短15分で審査・融資が可能です。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

- Web完結なら最短15分で融資可能※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

- 勤務先への電話連絡、自宅への郵送物なし

- 返済時にVポイントが貯まる

SMBCモビットは、Web完結で申し込むと最短15分で融資を受けられます。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

Webから申し込んだ場合は勤務先への電話連絡がないため、夜職の人も利用しやすいといえます。

SMBCモビットでは、WEBからお申込いただいた場合は、原則として電話連絡をしていません。

引用元:カードローンを利用して会社に電話は来るのか|在籍確認のポイントを解説 – SMBCモビット

Web完結なら自宅への郵送物もないため、家族にバレずに借り入れできます。

契約後は手数料無料で1,000円単位で借り入れでき、アプリからPayPayへ借入金を直接チャージすることも可能です。

返済時にVポイントが貯まるのも魅力の一つ。返済金額に応じてVポイントを貯めることができ、貯めたVポイントを返済金として利用することも可能です。

日常的にVポイントを利用している人なら、返済しながらお得にポイントを貯められるでしょう。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短15分※ |

| 融資時間 | 最短15分※ |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20~74歳 ※収入が年金のみの方はお申込いただけません。 |

アイフルは99.7%が在籍確認の電話なし!最短18分で審査&振込融資可能

アイフルは、2024年のオリコン顧客満足度調査で1位を獲得したカードローンです。

- 自宅・勤務先への電話連絡なし

- アプリ完結なら最短18分で審査&融資完了

- 1,000円単位で振込融資可能

アイフルでは原則、自宅や勤務先への電話連絡を行っていません。審査をスムーズに進められるため、最短18分で借り入れできます。

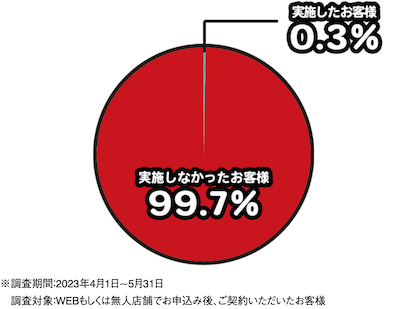

お申込みの際に自宅・勤務先へのご連絡は行っておりません。 在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。 実際、99.7%のお客様には、 電話での在籍確認を実施しておりません。

引用元:自宅や勤務先(在籍確認)へ確認の電話がかかってきますか? – アイフル

99.7%の利用者は在籍確認の電話なしで借り入れできており、夜職でも安心して利用できます。

万が一、勤務先に電話をかける場合でも、事前に申込者の同意を得た上で実施するため、本人が知らない間に職場に電話をかけられる心配はありません。

平日だけでなく、夜職の勤務体系にも嬉しい土日・早朝も在籍確認の電話なしで即日審査&融資が可能です。

スマホ完結に対応しているのも魅力の一つで申し込みから借り入れまでの手続きがスマホアプリで完結するため、面倒な手間がかかりません。

セブン銀行やローソン銀行を利用すれば、スマホでQRコードを読み込むだけで借り入れができるので、カード発行は不要です。

契約後は1,000円単位で振込融資を受けることができ、「給料日前に少しだけお金を借りたい」というときに便利です。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上69歳まで |

いつもは勤務先への電話・自宅への郵送物なし!最大60間は利息0円

いつもは、大手消費者金融に劣らない利便性の高さが魅力の中小消費者金融です。

- Web申し込みなら最短30分で借り入れ可能

- 在籍確認の電話は原則なし

- カード発行や郵送物は一切なし

いつもは即日融資に対応しており、平日18時までにWebから申し込むと最短30分で借り入れできます。

勤務先に在籍確認の電話はかかってこないため、お店の人に借り入れをバレる心配はありません。

原則、お勤めの確認はお電話で行いません。審査の結果により電話確認が必要な場合もお客様の同意を得ずに実施いたしません。

引用元:原則在籍確認の電話なし – いつも

利用者の99%は在籍確認の電話なしで契約しているため、「勤務先で電話を受け取ることが難しい」という夜職でも安心して利用できます。

また完全カードレス契約のため、カード発行や自宅への郵送物もなく、家族にも内緒で借り入れできます。

無利息期間が長めに設定されているのも嬉しいポイント。他社の無利息期間は30日間であることが多いですが、いつもなら最大60日は利息0円で借り入れできます。

1万円から借り入れができるため、少額から利用しやすいのも特徴です。PayPay銀行口座を持っている人なら、24時間365日いつでも好きなタイミングで借り入れできます。

| 金利 | 4.8〜20.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 無利息期間 | 最大60日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上65歳以下 |

アローは在籍確認や郵送物なし!最短45分のスピード審査で即日融資可能

アローは最短即日融資に対応しており、在籍確認や郵送物なしでスムーズな借り入れが可能です。

- 勤務先への在籍確認は原則なし

- 最短45分で審査結果を通知

- 申し込みはWeb完結で郵送物なし

アローでは、審査に際に勤務先への在籍確認を原則行なっていません。そのため、勤務先に電話がかかってくる心配がなく、職場の人にバレずに借り入れできます。

アプリから申し込めば、すべての手続きがWeb上だけで完結し、最短45分で審査結果がわかります。早ければその日のうちに借り入れできるため、急な出費で困っているときも安心です。

また、自宅や勤務先に郵送物が届くことはなく、家族に借り入れをバレる心配もありません。

ただし、アローに申し込める年齢は22歳以上となっており、21歳以下は借り入れができません。21歳以下の夜職の人は、他社カードローンへの申し込みをおすすめします。

| 金利 | 15.00~19.94% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 無利息期間 | – |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 22歳以上71歳未満 |

アムザはWeb完結なら郵送物、在籍確認なし!最短30分で審査・融資可能

アムザは在籍確認なしのスピード審査に対応しており、80歳まで申し込みができます。

- Web完結なら郵送物、在籍確認なし

- ネット申し込みなら最短30分で審査終了

- 学生・アルバイト・パート・年金受給者も申し込み可能

アムザはWeb完結に対応しており、Webから申し込めば郵送物・在籍確認なしで借り入れできます。

ネットでお申し込みの方は、郵送物、在籍確認ありません。

引用元:フリーローン審査/申し込み – 株式会社アムザ

申込者に無断で自宅や勤務先に在籍確認を行うことはないので、夜職の人も安心して利用できます。

Webから申し込む際に写真アップロードサービスを使えば、スマホで書類提出が完了するため、審査が最短30分に短縮されます。

早ければ申し込みから最短30分で融資可能なので、借り入れを急ぐときに便利です。

また、アムザは融資対象者の範囲が広く、学生やアルバイト、パートや年金受給者も申し込みできます。

ただし、アムザの最大金利は20.0%となっており、他社よりも支払う利息が増える点に注意が必要です。

長期にわたって借り入れする場合は返済負担が増すので、しっかり返済期間を立ててから申し込みましょう。

| 金利 | 15.0〜20.0% |

|---|---|

| 限度額 | 100万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 無利息期間 | – |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20~80歳 |

メルペイスマートマネーは勤務先への電話なし!最短3分で審査完了

メルペイスマートマネーは、メルカリユーザーを対象にした少額融資サービスです。

- 申し込みから返済までメルカリアプリで完結

- 自宅への郵送物や勤務先への電話連絡なし

- メルカリでの販売実績に応じて審査・金利優遇

メルペイスマートマネーは、メルカリアプリを利用して申し込み手続きができます。

アプリだけで手続きが完結し、最短3分で審査結果がわかります。審査時に在籍確認はないので、早ければ当日中に借り入れ可能です。

メルペイスマートマネーでは、審査時の在籍確認は実施していません。利用を申し込む際に、勤務先名を記載する必要はありますが、連絡先を入力する項目はなく、勤務先などへ電話連絡することはありません。

引用元:メルペイスマートマネーは在籍確認あり?職場や家族にバレる心配はない?

申し込みフォームには勤務先の電話番号を記入する欄がないので、審査以外の場面でも職場に電話がかかってくることはありません。

そのため、職場で電話を受け取ることが難しい夜職の人も、安心して利用できます。

メルペイスマートマネーの審査基準にはメルカリの利用実績が含まれており、取引数が多く取引相手の満足度が高い人は審査に通りやすくなります。

金利もメルカリの利用実績によって決まるため、メルカリを日常的に利用している人なら、低い金利でお得に借り入れできるでしょう。

| 金利 | 3.0~15.0% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短1〜2営業日 |

| 無利息期間 | 最大1ヶ月 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上71歳未満 |

みんなの銀行Loanは勤務先の在籍確認なし!アプリ完結で最短2分で審査完了

みんなの銀行Loanは、普通預金口座を持っている人ならアプリで申し込み手続きが完了します。

- 手続きはアプリで完結、最短2分で審査完了

- 自宅への郵送物・勤務先への電話なし

- 最高1,000万円の高額融資に対応

みんなの銀行Loanは、申し込みから返済までのすべての手続きがアプリで完結します。

完全カードレス契約のため、自宅への郵送物もなく、勤務先への電話連絡もありません。

ローン申込み時、勤務先への在籍確認はありますか勤務先への在籍確認はありません。

引用元:みんなの銀行

年収の入力のみで申し込み手続きが完了し、最短2分で審査結果がわかります。

アプリだけで簡単に借り入れ・返済ができるのも魅力の一つ。日本全国のコンビニに設置されているセブン銀行ATMで出金でき、借り入れ状況はアプリで確認できます。

また、最高1,000万円の高額融資に対応している点も魅力。1.5~14.5%という低金利で借り入れできるので、利息の支払いを抑えながら無理なく返済を続けられます。

| 金利 | 1.5~14.5% |

|---|---|

| 限度額 | 1,000万円 |

| 審査時間 | 最短2分 |

| 融資時間 | 最短翌日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上69歳以下 |

セブン銀行カードローンは在籍確認の電話連絡なし!アプリ完結で手数料無料

セブン銀行カードローンは、スマホアプリで借り入れ・返済ができるローンサービスです。

- 申し込みはアプリ完結

- 電話連絡なしで最短翌日に審査・融資完了

- 借り入れ・返済時の手数料は無料

セブン銀行カードローンはアプリ完結に対応しており、申し込みから返済までのすべての手続きがアプリで完了します。

在籍確認の電話連絡は原則行っておらず、最短翌日に審査・融資が完了します。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

引用元:ローンサービスの審査にあたって – よくあるご質問 – セブン銀行

セブン銀行カードローンの専用アプリ「Myセブン銀行」を使えば、ローンカードが届く前にセブン銀行ATMで借入金を受け取れます。

借り入れ・返済時の手数料が無料である点も嬉しいポイント。いつ利用しても手数料は0円なので、借り入れや返済を繰り返しても無駄な費用が発生しません。

ただし、カードローンの利用にはセブン銀行の口座が必要です。

運転免許証またはマイナンバーカードがあれば、スマホアプリから即時口座を開設できるので、まだ口座を持っていない人は早めに申し込んでおきましょう。

| 金利 | 12.0〜15.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | × |

| 対象年齢 | 満20〜70歳未満 |

夜職や水商売の方が消費者金融に申し込む手順

忙しくて時間がない夜職・水商売の方のために消費者金融に申し込む際の手順を紹介します。

申し込み方法は、消費者金融によって異なりますが、一般的にはWebから申し込み→必要書類提出→審査→契約手続き→借入の順で申し込みます。

まずは、下記に従って、申し込みの準備を行ってください。

原則在籍確認のない消費者金融を選ぶ

在籍確認がしづらい傾向にある夜職や水商売の方は、原則在籍確認なしの消費者金融を選びましょう。

消費者金融の審査対応時間は、21時までとされている場合が多く、それ以降は在籍確認のための電話が行えません。

勤務先が夜間しか営業していない場合、審査対応時間内に在籍確認を行うことが難しいでしょう。

本記事で紹介している消費者金融であれば、在籍確認なしで利用できます。

ただし、申し込み状況によって在籍確認が必要な場合もあるため、その際は迅速に対応できるようにしましょう。

ちなみに「在籍確認に不安がある」「とにかく急いで借りたい...」

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

セントラル | 2025年の注目カードローン、いざという時に頼れるNo.1 初回利用30日間無利息 Webから即日最短で融資が可能 | 公式サイトへ |

アロー | 最短45分で審査完了! 大手で審査落ちでもチャンスあり。 アローは人の目でじっくり見る“柔軟審査” | 公式サイトへ |

フクホー | 50年以上運営の安心と信頼 独自の審査基準により、ブラックでも対応可能 スピーディな融資決定と即日振込 | 公式サイトへ |

キャレント | 1万円からの融資に対応 WEB完結で即日振込対応 法人向けの実績多数 | 公式サイトへ |

いつも | WEB申し込みで最短30分で借入可能 在籍確認の電話、自宅への郵送物なし 最大最大60日間利息0円 | 公式サイトへ |

必要な書類を用意する

金融機関からお金を借りるときは、本人確認書類の提出が必要です。利用限度額が50万円を超える場合は、収入証明書の提出も必要になります。

さらに、本人確認書類に記載の住所が現住所と異なる場合は、追加書類の提出が必要です。

| 本人確認書類 | 運転免許証 パスポート マイナンバーカード 特別永住者証明書 在留カード |

|---|---|

| 本人確認書類に記載の住所が現住所と異なる場合 | 各種資格確認書 公共料金の領収書(電力会社・水道局・ガス会社・NHK発行のもの) 住民票の写し 国税または地方税の領収書、もしくは納税証明書 |

| 収入証明書 | 源泉徴収票(直近/最新分) 給与明細書(直近2ヶ月分) 確定申告書/青色申告書 住民税決定通知書/納税通知書所得(課税)証明書 年金通知書 |

必要書類は金融機関によって異なるので、申し込む前に確認しておきましょう。

借入金額は50万円以内に設定する

収入証明書を提出できない場合の借入金額は、必ず50万円以内に設定することが重要です。

貸金業者に対しては、次のいずれかに該当する貸付けの契約(保証契約を除く)を締結しようとする場合、顧客から資力を明らかにする書面を徴求すること、そして、それに基づき返済能力を調査することが義務づけられています。

- 貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と合算して50万円を超える貸付けに係る契約

- 貸付けの金額(極度方式基本契約にあっては、極度額)が、既存の貸付けの契約の貸付けの残高(極度方式基本契約にあっては、極度額)と、指定信用情報機関から提供を受けた他の貸金業者の貸付けの残高を合算して100万円を超える貸付けに係る契約

上記のように、貸金業法の総量規制に明記されています。

簡単に言うと、借入額が1社で50万円を超えるまたは複数社で合計100万円を超える場合は、収入証明書の提出が必要になるということです。

この金額を超えなければ本人確認書類の提出のみで申請できますが、夜職の場合は、少額融資であっても収入証明書の提出が求められる場合があるので注意してください。

さらに、審査に通過しやすくなるコツを次の章でお伝えします。

夜職がお金借りるには?カードローンの審査に通過するためのコツ

夜職はカードローンの審査に通りにくいとされていますが、対策をしっかり行ってから申し込めば、審査通過率を高められます。

審査に通過するための対策はいくつかあるので、まずはできるところから実践してみましょう。

審査対策をしっかり行い、スムーズな借り入れを実現しましょう。

申し込みフォームに所属している会社名を記載する

申し込みフォームに勤務先を記載するときは、所属している会社名を入力しましょう。

カードローンへ申し込む際は、職業や勤務先を明記する欄があります。

Web申し込みの場合、職業はあらかじめ用意された選択肢から選ぶケースが多いですが、カードローンによっては申し込みフォームに夜職を示す「スナック・クラブ」などの選択肢がない場合があります。

その場合は、「サービス業」「飲食店」「個人事業主」を選べば問題ありません。

所属している会社が法人であれば、勤務先に会社名を記載しておくと、信用が高まって審査に通過しやすくなります。

短期間で離職を繰り返さずに最低でも1年以上勤務する

融資の審査では、勤続年数が長いほど有利になります。そのため、少しでも審査通過率を高めたいなら、同じお店に長期間勤務することが重要です。

短期間で離職を繰り返している人は収入が不安定だと判断され、審査に落ちやすくなります。

逆に、長期間にわたって勤務している人は収入がある程度安定しており、信頼性が高まるため、審査通過率を上げることが可能です。

国土交通省が発表した「令和5年度民間住宅ローンの実態に関する調査結果報告書」によると、調査対象機関の9割以上が融資を行う際の審査項目を「勤続年数」としています。

また、勤続年数の基準については、以下のように回答しています。

| 勤続年数の基準 | 回答した機関(全914機関、重複回答あり) |

|---|---|

| 3年以上 | 138機関 |

| 2年以上 | 47機関 |

| 1年以上 | 598機関 |

| その他 | 175機関 |

住宅ローンの審査では勤続年数1年以上とする機関が多いことから、他のローン審査でも同じお店で1年以上働くことが審査通過の目安となるでしょう。

数ヶ月程度働いただけでは審査通過は厳しいので、短期離職は控えて、少なくとも1年以上は同じお店で働き続けましょう。

借り入れ希望額を10万円以内にして申請する

お金を借りるときは、借入希望額を必要最低限に設定して申請することが重要です。

高額融資を希望すると返済能力を細かくチェックされるため、審査のハードルが上がってしまいます。

借入希望額が高くなるほど審査のハードルも上がり、審査に落ちる可能性が高まるため注意が必要です。そのため、借入希望額は自分の収入に見合った金額にとどめるのが無難です。

審査通過を優先させるなら、借入希望額は10万円以内に設定しましょう。

10万円以内であれば貸し倒れリスクが少なく、低収入でも返済可能と判断されるため、審査に通りやすくなります。

虚偽申告をせずに正確な情報で申請する

ローンに申し込むときは、嘘の情報を記入せずに正確な情報で申請しましょう。

勤務先や収入を偽って申し込むと、信用を失って審査に落ちてしまいます。審査で不利になるだけでなく、法的に責任を追及されて重大な問題に発展する可能性もあるので注意が必要です。

ローン会社は審査の過程で申込者の情報を詳細に確認するため、虚偽申告をすると高い確率でバレます。

有利に審査を進めたいからといって、申し込む際に嘘をつくのは絶対にやめましょう。

夜職がお金借りるときに注意すべき4つのポイント

夜職がお金を借りるときは、いくつか気を付けるべきポイントがあります。

カードローンの審査に通りたいからといって誤った方法を行うと、かえって状況が悪化する可能性があるので注意が必要です。

ローン会社に申し込む前に、注意点を把握しておきましょう。

在籍確認のためにアリバイ会社は使わない

アリバイ会社の利用は法律で禁止されているため、お金を借りるときに利用するのは絶対にやめましょう。

アリバイ会社とは、勤務先や雇用形態などの偽装を行う会社のことです。

実際にその会社で働いていないのに、在籍確認に対応したり給与明細を作成したりして、会社員として働いているように見せかけます。

アリバイ会社の利用は詐欺行為であり、れっきとした違法行為です。

審査を有利に進めたいからという理由でアリバイ会社を利用すると、審査落ちや強制解約につながります。

在籍確認が難しい場合は、事前にお店の人に相談して電話を受け取ってもらうか、在籍確認なしのカードローンに申し込むことをおすすめします。

「審査なし」「審査が甘い」と謳う業者は利用しない

「審査なしで融資可能」「審査が甘い」「ブラックでも融資OK」などの謳い文句で勧誘する業者は、違法業者である可能性が高いので利用するのはやめましょう。

金融機関は貸金業法や銀行法により、申込者の返済能力を調査することが義務付けられています。そのため、審査なしでお金を借りることはできません。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法 | e-Gov 法令検索

借入額が1万円程度の少額融資であっても、審査は必ず必要です。審査に通らなければ、お金を借りられません。

また、貸金業者が「審査なし」などの誇大広告を出すことは貸金業法で禁じられています。

(誇大広告の禁止等)

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用元:貸金業法 | e-Gov 法令検索

「審査なし」と謳っている業者は違法な闇金である可能性が高いです。一度でも利用してしまうと法外な高金利を請求され、多重債務に陥る可能性があります。

いくらお金に困っていても、闇金業者は利用しないようにしましょう。

短期間に複数のローンに申し込まない

短期間に複数のローンを申し込むと、お金に困っている人というマイナスイメージを与えてしまい、審査で不利になります。

ローンの申し込み状況は信用情報機関に登録されており、審査の際に必ずチェックされます。そのため、複数社から借りていることを隠し通すことはできません。

ローンに申し込む際は、1~2社に絞るのが重要です。

すでに複数のローンに申し込んでいて審査に落ちてしまった場合は、6ヶ月以上経過するのを待ってから再度申し込みましょう。

ローンの申し込み状況が信用情報に登録されている期間は6ヶ月であり、6ヶ月経過すると自動的に削除されます。

審査に落ちてから6ヶ月以上経過していれば、審査で不利になる状況を回避できるため、借り入れしやすくなります。

ブラックリスト入りしないために滞納や延滞などしない

滞納や延滞などがあった場合も同様に信用情報機関に登録されてしまいます。

- クレジットカードの分割払い

- クレジットカードのリボ払い

- カードローンの返済滞納

- スマートフォンの割賦払い

1ヵ月返済が遅れたからと言ってすぐに使用情報に登録されるわけではありません。

例えば、2ヶ月以上返済が滞った場合や督促状が届いているのに無視した場合は、登録されている可能性が高いでしょう。

信用情報機関に登録されてしまうと、カードローンの審査どころか、クレジットカードを使えなくなる可能性があります。

そのため、支払いは滞りなく行い、ブラックリストに載らないように注意しましょう。

適合性チェック

5つの質問に答えて、

最適なカードローンを見つけましょう

夜職がカードローンの審査に落ちたときの対処法

どのカードローンの審査にも通らないときは、別の方法で資金を調達するのがおすすめです。

審査のない方法を選べば、夜職でもすぐに現金を調達できます。

どの方法も当日中に現金を得られるので、借り入れを急ぐときに便利です。

質屋なら20歳未満でも即日で借り入れできる

質屋なら20歳未満で夜職の人でも、審査なしでその日のうちに借り入れできます。

質屋は、品物を預けることでお金を借りられる仕組みです。貴金属やブランド品などの高価な品物を預ければ、その品物の価値に応じた金額を借り入れできます。

品物の鑑定は数分ほどで終わり、その場ですぐに現金を受け取れます。

期日までに借入金額と手数料を返済すれば、預けた品物を取り戻せますが、品物が必要ない場合は返済も不要です。

期日までに返済しなかったとしても、取り立てなどが行われることはありません。

ブランド物の時計やバックなど価値の高い品物を持っている場合は、質屋の利用を検討してみると良いでしょう。

ただし、18歳未満が利用する場合は親権者の同意書が必要です。また、借り入れする際は本人確認書類が必要になるので、忘れずに持参しましょう。

不用品を売却して資金を調達する

ブランド品や家電などの不要な品物を売却して、資金を調達する方法もあります。不用品を売却する際に審査などはないため、夜職や信用ブラックの人でも問題なく現金を手に入れられます。

不用品を売却する方法は複数ありますが、今日中にすぐに現金を手に入れたい場合は、リサイクルショップの利用がおすすめです。

オークションサイトやフリマアプリなどを利用して現金化することもできますが、売却までに時間がかかりやすいため、急ぐ場合はリサイクルショップの方が便利です。

ただし、売却によって得られる金額は時期によって変動しやすく、売却価格が希望より少ないこともあります。あくまで一時的な資金調達手段として利用すると良いでしょう。

家族や友人に相談してお金を借りる

家族や友人に相談すれば、審査なしで資金を調達できます。

相談次第では無利息でお金を貸してくれる場合もありますが、口約束だけではトラブルのもとになるので、書面に残しておくことが重要です。

借金が原因で良好な関係がこじれてしまわないように、月々の返済計画などを決めてから相談しましょう。

夜職・水商売の方が闇金や多重債務で困った場合の対処法

紹介してきた方法でお金を借りれなかったとしても、「誰でも融資可能」「審査なし」などは闇金です。

間違っても利用しないようにしましょう。

また、既に借りてしまった場合や多重債務に陥って返済できなくなった場合の対処法をご紹介します。

消費者ホットライン

消費者ホットラインは、消費生活に関わるあらゆる相談や苦情を無料で相談できる窓口です。

具体的には、闇金を利用した際の違法な高金利での貸付や悪質な取り立てなどの相談が可能で、専門の相談員が対応にあたってくれます。

188にかけるだけで、最寄りの消費生活相談窓口や国民生活センターに自動で繋がる仕組みになっていて、土日祝日も相談可能です。

必要に応じて弁護士の紹介も行ってくれるため、どこに相談したらいいか分からない方は、一度問い合わせて聞いてみるのも良いでしょう。

貸金業相談・紛争解決センター

貸金業相談・紛争解決センターは、日本貸金業協会が運営を行っており、貸金業者に関わる苦情や紛争の解決を目的とする専門窓口です。

多重債務でお困りの場合も、債務整理方法についての助言や情報提供だけでなく、再発防止のためカウンセリングや家計管理の支援も行ってくれます。

相談は電話・対面で行っており、相談料は無料、電話の場合は通話料(3分8.5円)だけが掛かる仕組みです。

- 電話番号:0570-051-051

- 受付時間:9:00~17:00

- 土・日・祝休日・年末年始休業日を除く

※通話内容は、正しく把握するため録音されます。

返済や多重債務、闇金などでお困りの方は、ぜひ一度相談してみましょう。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |

法テラス

法テラスは、法的トラブル解決のために国が設立した総合案内窓口です。

法テラス・サポートダイヤルに電話すると、専門のオペレーターが法制度や相談窓口を紹介してくれます。

最寄りの法テラス地方事務所では、無料法律相談も行っていて、弁護士や司法書士に相談できる仕組みです。

さらに経済的に困っている場合は、弁護士・司法書士への依頼費用の立替も行っているため、債務整理や自己破産などの相談にも向いています。

- 電話:0570-078374

- 受付対応時間:平日9:00~21:00・土曜日9:00~17:00

(祝日・年末年始を除く)

※IP電話やプリペイド携帯、海外からの場合は03-6745-5600へおかけください。

夜職がお金借りる方法に関するよくある質問

最後に、夜職がお金借りる方法に関してよくある質問と回答を紹介します。

夜職だとローン組めない?

夜職でもローンを組むことは可能です。しかし、夜職は収入が不安定だと判断されやすく、他の職業と比べると審査通過率は低めです。

夜職でもローンを組みたいなら、勤続年数を増やすなど、返済能力を高める対策をしてから申し込みましょう。

夜職がカードローンに申し込むと勤務先に電話がかかってくる?

電話による在籍確認を行っていないカードローンに申し込めば、勤務先に電話がかかってくることはありません。

ただし、審査の結果次第では電話連絡が入ることがあるので、不安な場合はカードローン会社に事前に相談しておきましょう。

夜職が即日お金借りる方法はある?

夜職が即日お金借りる方法として、以下が挙げられます。

- 即日融資可能なカードローンに申し込む

- 質屋に物を預けてお金を借りる

- リサイクルショップに不用品を売却する

- 家族や友人からお金を借りる

カードローンは審査があるため、審査に落ちてしまうと借り入れはできません。

確実に現金を手に入れたいなら、質屋やリサイクルショップの利用をおすすめします。

夜間でも利用できる消費者金融はある?

夜間に利用する場合は、消費者金融で借りたことがないなら、21時までに契約完了する必要があります。

大手消費者金融では、審査対応時間が21時までと決められている場合が多く、21時までに契約が完了しない場合は即日融資はできません。

本文中でも説明していますが、レイクの審査時間は21:50まで対応しているため、夜職や水商売の方におすすめです。

また既に契約がある場合は、限度額枠内であれば新たな審査不要で、コンビニATMや振込でいつでもお金を引き出せます。

| レイク | |

|---|---|

| 審査対応時間 | 8:10~21:50 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短15分 |

| 無利息期間 | 365日間 |

| 公式サイト | 公式サイト |

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

貸付条件はこちら

1inc.では、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。