「100万円を低金利で借りる方法を知りたい」

「低金利でお金を借りたいけど審査に通るか不安」

「審査に通る方法を教えてほしい」

100万円を借りるときに、できるだけ金利を抑えて有利な条件で借りたいという人は多いでしょう。

しかし、低金利の借り入れは「審査が厳しいのでは?」と不安になりがちです。

実際、低金利のローンは審査が厳しめですが、自身の状況や収入に合わせて選定すれば、低金利で審査の通りやすい借入先を見つけることは可能です。

この記事では、100万円を低金利で借りる方法を紹介するとともに、金融機関の審査通過率を高める方法を解説します。

- 100万円を低金利で借りるなら銀行カードローンがおすすめ

- 100万円を短期間で返済できるなら無利息期間のある消費者金融がおすすめ

- 低収入で金融機関の審査に通らない人は公的融資制度や生命保険の契約者貸付制度がおすすめ

金融機関の審査に通らなかったときの対処法も紹介するので、ぜひ最後までチェックしてください。

【100万円を低金利で借りられる銀行カードローン】

| 銀行カードローン | 公式サイト | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| りそな銀行カードローン | 公式サイト | 1.99〜13.5% | 800万円 | 1週間以内 | 最短1週間 |

| イオン銀行カードローン | 公式サイト | 3.8〜13.8% | 800万円 | 最短翌日 | 最短翌日 |

| みずほ銀行カードローン | 公式サイト | 2.0〜14.0% | 800万円 | 最短即日 | 最短1週間前後 |

| 楽天銀行スーパーローン | 公式サイト | 1.90〜14.50% | 800万円 | 最短即日 | 最短翌日 |

| 三井住友銀行カードローン | 公式サイト | 1.5~14.5% | 800万円 | 最短即日 | 最短1週間前後 |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

100万円を低金利で借りる方法7選!メリットや注意点を比較

100万円を低金利で借りる方法は複数ありますが、それぞれ特徴が異なります。

メリットだけでなくデメリットも把握したうえで、どの方法を選ぶか考えることが大切です。

- 銀行カードローンは低金利で返済負担を抑えやすい

- 大手消費者金融の無利息期間を利用すれば利息の支払いを抑えられる

- 目的別ローンは銀行カードローンよりも低金利で借り入れできる

- おまとめローンは複数ローンを一本化して返済額を減らせる

- ろうきんは労働組合・生協の組合員なら金利を大幅に抑えられる

- 公的融資制度なら年収が低い人も低金利で借り入れできる

- 生命保険会社の契約者貸付制なら審査不要!滞納リスクなしで自由な返済計画を立てられる

100万円を低金利で借りる方法を知り、それぞれの特徴を把握した上で、自分に合う借入先を見つけましょう。

銀行カードローンは低金利で返済負担を抑えやすい

銀行は他の金融機関よりも金利が低く、利息の支払いを抑えられるメリットがあります。

カードローンの金利の相場を比較すると、金利がもっとも低いのは銀行系カードローンで、次いで消費者金融、キャッシングの順になっています。

| 借入方法 | 金利(年率) |

|---|---|

| 銀行カードローン | 1.8~14.6% |

| 消費者金融 | 3.0~18.0% |

| クレジットカードのキャッシング機能 | 7.8~18.0% |

銀行カードローンは他の金融機関と比べて上限金利・下限金利ともに低く、少額融資と高額融資のどちらの場合でも利息の支払いを抑えやすい利点があります。

銀行カードローンの金利が低い理由は、貸し倒れリスクに対する資金を自ら用意できるためです。銀行は融資以外にも預金や為替などのサービスを提供しており、利用者への貸付金を自ら用意しています。

一方で、消費者金融や信販会社は貸付金を銀行で借りて融資しているため、融資する際に利用者の金利に利息を上乗せする必要があるのです。

ただし、消費者金融には無利息期間があるため、短期間で完済できる場合は銀行カードローンがお得になるとは限りません。

また、金利が低いほど審査は厳しい傾向にあるため、審査に通るか不安な人は他の金融機関の利用も検討した方が良いでしょう。

大手消費者金融の無利息期間を利用すれば利息の支払いを抑えられる

大手消費者金融には30日程度の無利息期間が用意されており、短期間で返済すれば利息の支払いを抑えられる利点があります。

ただし、無利息期間が過ぎると通常金利が適用されます。大手消費者金融の上限金利は18.0%なので、長期借入をすると返済負担が重くなる点に注意が必要です。

「給料日前にお金を借りたい」など、すぐに返済できる予定の人には、大手消費者金融がおすすめです。

目的別ローンは銀行カードローンよりも低金利で借り入れできる

100万円の使い道が明確な場合は、銀行カードローンよりも目的別ローンを利用した方が金利を低く抑えられます。

目的別ローンとは、旅行や教育、医療や介護などのさまざまな目的に利用できるローンです。

| 目的別ローンの種類 | 特徴 |

|---|---|

| リフォームローン | 住宅の増築やリノベーション、修繕などにに利用できるローン。無担保で組める場合がある。 |

| オートローン | 自動車やバイク購入に利用できるローン。運転免許の取得費用や車体のカスタマイズ・修理費用などに利用できる場合がある。 |

| ブライダルローン | 挙式や披露宴、婚約指輪など、結婚関連の費用に利用できるローン。 |

| 医療費ローン | 病気やケガの治療、手術費用、入院費用、歯科治療費用など、医療に関する費用を借りられるローン。保険適用外の美容治療費用にも利用できる。 |

| トラベルローン | 国内・海外旅行の費用や交通費に充てられるローン。 |

カードローンと違い、目的別ローンは使い道が限定されており、融資額も高額になりやすいことから、金利は低く設定されています。

銀行カードローンの上限金利は14%前後が多いですが、目的別ローンなら上限金利5%以下での借り入れも可能です。

車を購入するなら「マイカーローン」、自宅を改修するなら「リフォームローン」というように、自身の目的に合ったローンを利用しましょう。

おまとめローンは複数ローンを一本化して返済額を減らせる

おまとめローンは、複数社の契約を1つにまとめて毎月の返済負担を減らせるローン商品のことです。

返済専用のローンなので、借入金は他社借り入れの返済に限定されますが、通常のカードローンよりも金利が低い傾向にあります。そのため、複数ローンの返済額を減らしたい人に最適です。

なお、おまとめローンは総量規制の例外貸付に該当するため、既存ローンの残高が年収の3分の1を超えている人でも申し込みできます。

Q2 「おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

引用元:2 総量規制にかかわらず、お借入れできる貸付けの契約があります – 日本貸金業協会

A2 複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

一般的なカードローンは総量規制により、年収の3分の1以上の借り入れが制限されています。

しかし、おまとめローンなら通常のカードローンで新規借り入れを止められている人でも、追加融資が可能です。

他社借り入れが多くて返済に困っている人は、低金利のおまとめローンを利用して返済負担を減らしましょう。

なお、おまとめローンについては、おまとめローンおすすめランキングで紹介しているので、ぜひ参考にしてみてください。

ろうきんは労働組合・生協の組合員なら金利を大幅に抑えられる

ろうきんカードローンの標準金利は、5.275~8.475%という業界最低水準に設定されています。

借入限度額によって適用金利が変わる他社のローンとは異なり、借入限度額に関わらず金利が一律なので、返済計画を立てやすいのが利点です。

借入限度額が金利に影響しないため、少額融資でも低金利で借り入れできます。

なお、適用金利はろうきんの会員階級によって異なり、一般勤労者以上の人であればさらに金利を引き下げてもらえます。

| 会員階級 | 適用金利 |

|---|---|

| 団体会員の構成員 | 3.875〜7,075% |

| 生協会員の組合員および同一生計家族 | 4.055〜7.255% |

| 一般勤労者 | 5.275~8.475% |

団体会員の構成員なら最大金利7.075%以下で借り入れできるため、最大金利が平均15.0%のメガバンクよりも利息総額を半分以下に抑えられます。

さらに、取引内容に応じて金利引き下げなどの優遇措置も受けられます。

金利引下げ項目(一覧)

給与振込指定 1.50%

引用元:カードローン(マイプラン) – 中央ろうきん

一般財形・エース預金の契約 0.30%

財形年金・財形住宅・年金受取エース預金の契約 0.60%

年金振込指定 1.50%

有担保ローン・金庫扱い住宅金融支援機構融資の契約 0.60%

インターネットバンキング(IB)の契約 0.60%

公共料金自動支払い(2種目以上)の契約 0.30%

ろうきんUCカードの契約 0.30%

Web通帳(無通帳預金)の契約 0.60%

若年者引下げ(30歳未満) 0.60%

もともと低い金利がさらに引き下げられるため、利息の支払いを最小限に抑えることが可能です。

また、銀行・ゆうちょ銀行・コンビニなどのATM引出手数料はキャッシュバックされるため、実質無料で借り入れできます。

審査に通過すればどこよりも低金利で融資を受けられるので、団体会員の構成員や生協会員の組合員なら利用しない手はないでしょう。

公的融資制度なら年収が低い人も低金利で借り入れできる

公的融資制度は生活の維持が困難な人の支援を目的としているため、低年収の人や無職の人も利用できます。

公的融資制度を利用すれば、無利子または低金利で借り入れできるため、民間の金融機関で100万円を借りるよりも返済負担を大幅に抑えられます。

| 公的融資制度 | 貸付対象者 | 金利(年率) |

|---|---|---|

| 生活福祉資金貸付制度 | 低所得者世帯 障害者世帯 高齢者世帯 | 連帯保証人あり:無利子 連帯保証人なし:1.5% |

| 日本政策金融公庫 | 一般の個人 | 2.35%(条件次第で金利優遇あり) |

| 母子父子寡婦福祉資金貸付金 | ひとり親家庭 | 保証人あり:無利子 保証人なし:1.0% |

公的融資制度の申し込みは、市区町村の社会福祉協議会の公式サイトや電話で受け付けています。

なお、公的融資制度は融資までに1ヶ月前後の時間がかかるため、早めの申請が必要です。

即日融資には対応していないため、「どうしても今日中にお金が借りたい」という場合は、消費者金融や生命保険会社の契約者貸付制度の利用をおすすめします。

生命保険会社の契約者貸付制度なら審査不要!滞納リスクなしで自由な返済計画を立てられる

契約者貸付制度とは、契約している生命保険会社からお金を借りることができる制度です。

保険の満期・解約時に払い戻される「解約払戻金」を担保にしてお金を借りるため、審査は必要ありません。そのため、ブラックでも問題なくお金を借りられます。

契約者貸付制度の金利は保険会社や商品によって異なりますが、平均すると2~8%程度です。借り入れできる金額は、解約返戻金の6~8割程度です。

契約者本人であれば最短当日中に借り入れできるので、融資を急ぐ人に適しています。

| 保険会社 | 金利(年利) | 当日中の着金 |

|---|---|---|

| 第一生命保険 | 3.00〜5.75% | 14:30までの手続き完了 |

| かんぽ生命 | 2.50〜6.00% | 9:00~13:59までに手続き完了 |

| 日本生命 | 3.75〜5.75% | 平日14時30分までに手続き完了 |

| 住友生命 | 1.55〜5.75% | 8:00~17:30までに手続き完了 |

契約者貸付制度の金利は、銀行カードローンなどの他の金融商品と比べて低く設定されており、返済期限もありません。そのため、滞納リスクもなく、マイペースに返済を続けられます。

ただし、借りたお金を返済返済せずに元利金が解約返戻金を上回ると、保険の効力を失って解約される可能性があるので注意が必要です。

また、申し込み手続きが遅くなると着金が翌日以降になるので、借り入れを急ぐ場合はなるべく午前中に手続きを終わらせましょう。

100万円を金融機関から借りるには?審査通過率を高める方法

100万円を金融機関から借りるには、審査対策が不可欠です。

審査に通るコツを抑えておくと、融資を受けられる可能性が高まります。

- 貸金業者から借りるときは年収300万以上が必須

- 複数他社からの借入金額・件数が少なければ審査を通過しやすい

- 勤続年数は長い方が審査で有利!1年未満は安定した収入がないと判断されやすい

金融機関に借り入れを申し込む前に、審査に通る方法を把握しておきましょう。

貸金業者から借りるときは年収300万以上が必須

消費者金融やクレジットカードなどの貸金業者から100万円を借りる場合は、300万円以上の年収が必要です。

なぜなら、貸金業者では総量規制により、年収の3分の1を超える貸し付けが禁止されているためです。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:お借入れは年収の3分の1まで(総量規制について)

なお、不動産ローンやマイカーローンなどの返済が長期にわたる高額な貸付は、多重債務に陥る危険性が低いため、総量規制の対象外です。

また、総量規制は貸金業者に適用されるものであり、銀行カードローンも総量規制の対象外です。

しかし、近年は銀行でも総量規制に準じた審査を行っており、他社借入総額が年収3分の1を超えると借り入れできない可能性があります。

金融機関でお金を借りるなら年収300万円以上、月収で25万円以上はないと審査通過は厳しいといえます。

低収入で年収300万円に届かない場合は、公的融資制度や生命保険会社の契約者貸付制度を利用するなど、金融機関以外から借り入れる方法を検討しましょう。

複数他社からの借入金額・件数が少なければ審査を通過しやすい

金融機関の審査に通るには、他社からの借入金額・件数を少なく抑えることが大切です。

他社からの借入金額が多いと、総量規制に抵触し、借りられる金額が少なくなります。他社借入金額が総量規制の範囲内であっても、借り入れ件数が多すぎると審査で不利です。

日本信用情報機構(JICC)が行った調査によると、借入件数が増えるほど登録人数も大幅に減少していることがわかります。

| 借入件数 | 登録人数(利用者数) |

|---|---|

| 1件 | 689.2万人 |

| 2件 | 241.5万人 |

| 3件 | 96.3万人 |

| 4件 | 35.9万人 |

| 5件以上 | 14.8万人 |

他社借り入れの件数が5社以上の人でも審査に通過することは可能ですが、他社借り入れの件数が多くなるほど審査に通りにくくなる点は否めません。

現在、複数他社からお金を借りている人は、少しでも返済を進めておくことが大切です。

なお、審査に不利になるからといって、ローン残高や件数を偽って申し込むのは控えましょう。金融機関は申込者の信用情報を照会し、他社の借入状況を確認しているため、他社で借金があることを隠すことはできません。

ローン残高や件数で虚偽の申請をすると、貸主を欺いたと捉えられて信頼がなくなり、かえって審査で不利になるので、借入状況は正確に申請しましょう。

勤続年数は長い方が審査で有利!1年未満は安定した収入がないと判断されやすい

融資の審査では、勤続年数が長いほど有利になります。長期間にわたって同じ職場に勤務している人は、収入がある程度安定しており、信頼性が高まります。

逆に、短期間で離職を繰り返している人は収入が不安定だと判断され、審査に落ちやすいです。

そのため、審査通過率を高めるには、同じ職場に長く勤務することが重要です。

国土交通省が発表した「令和5年度民間住宅ローンの実態に関する調査結果報告書」によると、調査対象機関の9割以上が融資時の審査項目を「勤続年数」としています。

また、勤続年数の基準については、以下のように回答しています。

| 勤続年数の基準 | 回答した機関(全914機関、重複回答あり) |

|---|---|

| 3年以上 | 138機関 |

| 2年以上 | 47機関 |

| 1年以上 | 598機関 |

| その他 | 175機関 |

住宅ローンの審査では勤続年数1年以上とする機関が多いことから、他のローン審査でも同じ職場で1年以上働くことが審査通過の目安となるでしょう。

1年未満でも属性がよければ審査通過は可能ですが、審査通過率を高めたいなら、短期離職は控えて、少なくとも1年以上は同じ職場で働き続けましょう。

100万円を低金利で借りるなら銀行カードローンが最適!おすすめ7選

銀行カードローンは消費者金融よりも最大金利が4〜5%低いため、利息の支払いを抑えながらお得に借り入れできます。

借入先の口座を持っている人なら、手持ちのキャッシュカードで借り入れ・返済が可能です。

低金利で100万円を借りられる銀行カードローンは、以下のとおりです。

| 銀行カードローン | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|

| りそな銀行カードローン | 1.99〜13.5% | 800万円 | 1週間以内 | 最短1週間 |

| イオン銀行カードローン | 3.8〜13.8% | 800万円 | 最短翌日 | 最短翌日 |

| みずほ銀行カードローン | 2.0〜14.0% | 800万円 | 最短即日 | 最短1週間前後 |

| 楽天銀行スーパーローン | 1.9〜14.5% | 800万円 | 最短即日 | 最短翌日 |

| 三井住友銀行カードローン | 1.5~14.5% | 800万円 | 最短即日 | 最短1週間前後 |

| みんなの銀行Loan | 1.5~14.5% | 1,000万円 | 最短2分 | 最短翌日 |

| 三菱UFJ銀行カードローンバンクイック | 1.8〜14.6% | 500万円 | 最短即日 | 最短1週間前後 |

銀行カードローンは融資までに1〜2週間かかる場合が多いので、早めに申し込み手続きを済ませましょう。

ここからは、各銀行カードローンのおすすめポイントを紹介します。

りそな銀行カードローンは金利上限13.50%!住宅ローン利用者は0.50%の金利優遇あり

りそな銀行カードローンは、24時間365日いつでもインターネットから申し込みができます。

- 金利は1.99〜13.5%の業界最低水準

- 住宅ローン利用者は金利優遇あり

- 利用残高で貯めたポイントをキャッシュバック

りそな銀行カードローンの金利は年率1.99〜13.5%となっており、上限金利と下限金利ともに銀行カードローンの中で最も低い水準です。

さらに、りそな銀行の住宅ローンを利用している人なら、金利を0.5%優遇してもらえます。

また、利用残高に応じて「りそなクラブポイント」が貯まるのも魅力。1,000ポイント以上貯めると100ポイント単位でキャッシュバックがもらえるため、お金を借りながら家計の負担を減らせます。

申し込みはWeb完結に対応しており、りそな銀行の口座を持っている人なら手持ちのキャッシュカードで借り入れが可能です。

りそな銀行の口座を持っていない人も、Webから申し込めば口座開設&来店不要で借り入れできます。

| 金利 | 1.99〜13.5% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 1週間以内 |

| 融資時間 | 最短1週間 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | × |

| 申込年齢 | 満20歳以上満66歳未満 |

イオン銀行カードローンは土日も審査を実施!コンビニATM手数料はいつでも0円

イオン銀行カードローンは年中無休で審査を行っており、審査完了後5日程度でカードを受け取れます。

- Web完結に対応、最短翌日融資

- パート・専業主婦も借り入れ可能

- 最大金利13.8%の低水準、手数料無料

他行の最大金利は14〜18%が多いですが、イオン銀行カードローンなら最大金利13.8%で借り入れでき、利息の支払いを抑えられます。

イオン銀行カードローンは申し込み手続きがWebで完結し、最短翌日に融資を受けられます。

パートやアルバイトをはじめ、配偶者に安定した収入があれば、本人に収入のない専業主婦でも50万円まで借り入れ可能です。

また、ATMを時間帯問わず無料で利用できるのもメリットの一つ。

コンビニATMとイオン銀行ATMは、24時間365日いつでも手数料が無料なので、いつもイオンで買い物をする人なら、出費を抑えてお得に借り入れできるでしょう。

| 金利 | 3.8〜13.8% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ×(個人名で対応可) |

| 郵送物なし | × |

| 対象年齢 | 満20〜65歳未満 |

| 金利 | 3.8〜13.8% |

みずほ銀行カードローンは普通預金口座があれば郵送物なし!審査結果は最短当日

みずほ銀行カードローンは、みずほ銀行の口座開設不要でキャッシングできます。

- 住宅ローン契約中なら金利を0.5%優遇

- Web完結なら最短当日中に審査結果を通知

- 全国ATMの手数料は0円

みずほ銀行カードローンの通常金利は2.0〜14.0%と低水準ですが、みずほ銀行で住宅ローンを組んでいる人なら、さらに0.5%の金利優遇を受けられます。

Web完結に対応しており、最短即日で審査結果がわかります。

さらに、みずほマイレージクラブに入会している人は、みずほ銀行ATMの手数料がかかりません。また、イーネットATMの時間外手数料も月に3回まで無料で利用できます。

みずほ銀行の口座を持っている人なら自宅への郵送物も回避できるため、周りに内緒で借り入れできるでしょう。

| 金利 | 2.0〜14.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短1週間前後 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 申込年齢 | 満20〜66歳以下 |

楽天銀行スーパーローンは楽天会員ランクに応じて審査優遇!利用限度額は10万円〜800万円

楽天銀行スーパーローンは、楽天銀行の口座を持っていない人も、口座開設不要でWebから申し込みできます。

- 年1.9〜14.5%の低金利で借り入れ可能

- 楽天会員ランクに応じて審査を優遇

- 申し込みから借り入れまでWebで完結

楽天銀行スーパーローンは、年1.9〜14.5%という低金利で10万円〜800万円まで借り入れできます。

金利がお得になるキャンペーンを定期的に実施しているため、タイミングよく申し込めば利息の支払い負担を抑えられます。

また、楽天会員ランクに応じて優遇審査を受けられるのも魅力の一つ。

楽天銀行の口座で返済するとハッピープログラムの会員ステージが1ランクアップするなど、楽天会員向けの特典が充実しています。

楽天銀行スーパーローン(カードローン)の審査を楽天会員ランクに応じて優遇しています。(※一部例外あり)さらに「楽天銀行スーパーローン(カードローン)のお借入」と「返済口座に楽天銀行口座を設定」でハッピープログラムの会員ステージが1つアップ!

引用元:カードローン – 楽天銀行

楽天会員のランクが上がればATM手数料や振込手数料が無料になる回数も増加するため、出費も抑えられます。

申し込みから借り入れ、返済までの手続きはすべてWebで完結し、最短当日中に審査結果がわかります。

| 金利 | 1.9〜14.5% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌日 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | × |

| 申込年齢 | 満20歳以上62歳以下 |

三井住友銀行カードローンはカードレス契約に対応!提携ATMは手数料無料

三井住友銀行カードローンは契約までの手続きがすべてWebで完結し、最短当日中に審査結果がわかります。

- Web完結なら自宅への郵送物なし

- 住宅ローン利用者は最大年6.5%まで金利を優遇

- ATM手数料は何度利用しても0円

三井住友銀行カードローンは、カード発行とカードレスの両方に対応しています。

カードレス契約を選べば、自宅に郵送物が届く心配がありません。三井住友銀行の口座を持っていれば、手持ちのキャッシュカードで借り入れ可能です。

キャッシュカードならカードローンの利用がバレにくいため、周りに内緒でお金を借りたい人にピッタリです。

通常金利は1.5〜14.5%ですが、三井住友銀行の住宅ローンを利用している人は金利が優遇されて、年1.5〜8.0%で借り入れできます。

通常金利よりも最大6.5%金利が引き下げられるため、住宅ローンを利用している人ならお得に利用できるでしょう。

また、ATMを無料で利用できるのも魅力の一つ。三井住友銀行のATMやコンビニATMは何度利用しても手数料が発生しないため、利息以外のコストがかからず安心です。

| 金利 | 1.5~14.5% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ×(個人の携帯電話番号に連絡可) |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上満69歳以下 |

みんなの銀行Loanはアプリ完結で手続きが簡単!アルバイト学生やパート主婦も申込可能

みんなの銀行Loanは、年収の入力のみで簡単に申し込むことができ、アルバイト学生やパート主婦も利用が可能です。

- 年1.5~14.5%の低金利

- 手続きはアプリで完結

- 自宅への郵送物・勤務先への電話なし

みんなの銀行Loanは年1.5~14.5%という低金利で借り入れできるので、利息の支払いを抑えながら無理なく返済を続けられます。

また、普通預金口座を持っている人なら、申し込みから借り入れ・返済までの全手続きがアプリで完結し、借り入れ状況もアプリで確認できます。

最短2分で借入条件(金利・利用限度額)が提示され、早ければ翌日に借り入れが可能です。完全カードレス契約のため、自宅への郵送物や勤務先への電話連絡はありません。

現金が必要なときは、日本全国のコンビニに設置されているセブン銀行ATMで出金ができるので、外出先でお金が必要になったときに便利です。

| 金利 | 1.5~14.5% |

|---|---|

| 限度額 | 1,000万円 |

| 審査時間 | 最短2分 |

| 融資時間 | 最短翌日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上69歳以下 |

三菱UFJ銀行カードローンバンクイックはテレビ窓口でカード受け取りなら即日借入可能

三菱UFJ銀行カードローンバンクイックは、口座開設不要でキャッシングができます。

- テレビ窓口でローンカードを受け取れば最短即日融資

- ATMの利用手数料は無料

- 毎月の返済額は1,000円から設定可能

三菱UFJ銀行カードローンバンクイックはWeb完結に対応しており、専用アプリを利用して借り入れ・返済ができます。

カードを発行する場合、テレビ窓口でローンカードを受け取れば最短即日で融資を受けられます。

郵送でカードを受け取る場合は1週間ほどかかりますが、テレビ窓口なら申し込んだその場でカードを受け取って、すぐに借り入れが可能です。

テレビ窓口でのお受け取りを希望の場合は、審査・ご契約後(お申し込みから最短即日)にお受け取りいただけます。テレビ窓口でのカードお受け取り時は運転免許証(有効期限内・現住所記載の原本)が必要です。カードの郵送を希望の場合は、審査・ご契約後、約1週間(*)でお客さまのご自宅へお届けします。

引用元:カードローン「バンクイック」のよくあるご質問 – 三菱UFJ銀行

また、手数料無料でATMを利用できる点も魅力の一つ。

三菱UFJ銀行のATMはもちろん、セブン銀行やローソン銀行などのコンビニATMも時間外手数料が無料になるため、利息以外の出費を防げます。

毎月の返済額は1,000円から設定できるので、無理のないペースで完済を目指せるでしょう。

| 金利 | 1.8〜14.6% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短1週間前後 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 申込年齢 | 満20歳以上65歳未満 |

100万円を短期間借りるなら無利息期間のある消費者金融が便利!おすすめ7選

100万円を短期間だけ借りたいなら、無利息期間のある消費者金融がおすすめです。

無利息期間中に返済すれば利息は0円なので、低金利の銀行カードローンを利用するよりも返済負担を軽減できます。

また、消費者金融は即日融資に対応しているため、借り入れを急ぐ人も安心です。

無利息期間のある消費者金融カードローンは、以下のとおりです。

| 消費者金融 | 無利息期間 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| JCB CARD LOAN FAITH | 最大2.5ヶ月分 | 4.40〜12.50% | 500万円 | 最短即日 | 最短即日 |

| セゾンマネーカード | 最大2ヶ月間 | 6.47~15.00% | 300万円 | 最短即日 | 最短即日 |

| レイク | 最大180日間 | 4.5〜18.0% | 500万円 | 最短15秒 | 最短25分 |

| ダイレクトワン | 最大55日間 | 4.9〜18.0% | 300万円 | 最短30分 | 最短30分 |

| プロミス | 最大30日間 | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| アイフル | 最大30日間 | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| アコム | 最大30日間 | 3.0~18.0% | 800万円 | 最短20分※ | 最短20分※ |

各カードローンの特徴を比較して、自分に適した借入先を選びましょう。

JCB CARD LOAN FAITHは最短即日審査完了!Web入会で2.5ヶ月分の利息が実質0円

JCB CARD LOAN FAITHはWeb完結に対応しており、最短当日中に融資を受けられます。

- 最大2.5ヵ月分の利息が実質0円

- 年率4.40%~12.50%の低金利

- キャッシング1回払いで金利5.0%まで引き下げ

JCB CARD LOAN FAITHは、初回契約日の翌日から2.5ヶ月間の利息が無料になるキャンペーンを随時実施しています。

Webから申し込めばキャンペーンが自動で適用されるため、特別な手続きは必要ありません。

無利息期間が終了しても、最大金利12.50%という低水準なので、借入期間が長くなる場合でも返済負担を最小限に抑えられます。

さらに、借入金額が5万円以下でキャッシング1回払いを利用すれば、金利を5.0%まで引き下げてもらえます。

最短即日融資にも対応しているため、「急用ですぐにお金を借りたい」という人にもおすすめです。

| 金利 | 4.40〜12.50% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | 最大2.5ヶ月分 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上58歳以下 |

セゾンマネーカードは2ヶ月分の利息をキャッシュバック!利率15%で返済負担を軽減

セゾンマネーカードは、会社員からパート・アルバイトまで幅広い雇用形態の申し込みに対応しています。

- 最大2ヶ月分の利息が実質無料

- オンライン即振込サービスなら24時間最短数十秒で振り込み可能

- ATM手数料は無料

セゾンマネーカードは、新規契約で最大2ヶ月分の利息が0円になるキャッシュバックを実施しています。

他社のような無利息期間とは違い、事前に利息を支払う必要がありますが、あとで払った分の利息が戻ってくるので、2ヶ月分の利息が実質無料になります。

上限金利は15.00%となっており、銀行カードローン並みに低い水準なので、長期借入を検討している人にもおすすめです。

また、申し込みはWeb完結に対応しており、早ければ当日中の借り入れが可能です。オンライン即振込サービスを利用すれば、24時間いつでも最短数十秒で指定の口座に振り込んでもらえます。

銀行やコンビニなどの提携ATMは手数料無料で利用できるので、利息以外の出費も抑えられます。

| 金利 | 6.47~15.00% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | 最大2ヶ月 |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20歳から75歳まで |

レイクは借入額5万円までなら最長180日間の無利息期間を適用!在籍確認の電話は原則なし

レイクは業界最長の無利息期間が用意されており、スマホATM取引を利用して、カード不要で借り入れ・返済ができます。

- 無利息期間は最大180日間

- 手続きはすべてスマホで完結

- 最短15秒で審査完了、最短25分で融資可能

レイクで初めて契約する場合、5万円以内の借り入れなら最大180日間の無利息期間が適用されます。

借入金額が5万円を超える場合でも、Webから申し込めば60日間は利息が0円になるため、利息の支払いを大幅に軽減できます。

手続きはすべてスマホで完結するため、郵送や来店などの面倒な手続きは不要です。審査は最短15秒で完了し、最短25分で借り入れできます。

カードレス契約のため自宅への郵送物はなく、勤務先に在籍確認の電話もありません。

アプリを使って全国のセブン銀行ATMで借り入れ・返済ができるので、カードを持ち歩きたくない人や、周りに内緒でお金を借りたい人におすすめです。

| 金利 | 4.5〜18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 無利息期間 | ・180日間(借入額5万円まで) ・60日間(Web申込み限定) ・30日間(契約額200万円超) |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20〜70歳 |

ダイレクトワンは来店不要で1万円から借入可能!初回契約で55日間の利息無料

ダイレクトワンは即日融資に対応しており、パートやアルバイトも申し込みできます。

- 無利息期間は初回借入日の翌日から55日間適用

- スマホ完結に対応、最短即日融資

- 1万円からの少額融資に対応

ダイレクトワンは、初回契約時に55日間の無利息期間を利用できます。

無利息期間は初回借入日の翌日から適用されるため、契約後すぐにお金を借りなくても無利息期間が無駄になりません。

申し込みから契約までの手続きはスマホで完結し、最短当日中に融資を受けられます。

店頭窓口で申し込めば最短30分でローンカードが発行され、日本全国のコンビニATMですぐに借り入れできます。

1万円から借り入れできるのも嬉しいポイント。無利息期間が長く、少額からの借り入れが可能なので、「給料日前にちょっとだけ借りたい」という場合に便利です。

| 金利 | 4.9〜18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 無利息期間 | 最大55日間 |

| Web完結 | ◯ |

| 電話連絡なし | ×(個人名で対応) |

| 郵送物なし | × |

| 対象年齢 | 満20~69歳 |

プロミスは最短3分でスピード融資!初回借入れの翌日から30日間以内に完済すれば利息0円

プロミスはWeb完結に対応しており、業界最速スピードで融資を受けられます。

- 申し込みから最短3分で審査・融資完了

- 初回借入の翌日から無利息期間を適用

- 最大利率17.8%は他社よりも低い水準

プロミスはWebから申し込むと最短3分で審査が完了し、即時借り入れできます。Web完結なら自宅への郵送物もなく、在籍確認の電話なしで審査が終わります。

また、初めて契約する人には最大30日間の無利息期間が用意されており、期間中であれば何度でも利息0円で借り入れ可能です。

無利息期間は初回借り入れの翌日から適用されるため、お金を借りるまで日数がカウントされません。そのため、無利息期間を無駄なくフル活用できます。

また、最大利率は17.8%と他の消費者金融よりも低い水準になっており、無利息期間を過ぎても利息の支払いを抑えられます。

| 金利 | 4.5〜17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 18~74歳 |

アイフルは最短18分でキャッシング可能!本人確認書類の提出や明細・利用状況の確認はスマホで完結

アイフルは、初回契約日の翌日から最大30日間は利息0円で借り入れできます。

- 初回契約翌日から30日間は利息0円

- 最短18分で審査・融資が完了

- アプリ完結、郵送物なしのカードレス契約に対応

アイフルは大手消費者金融のなかで唯一の独立企業であり、銀行の傘下に入らずに独自審査を実施しています。

そのため、他の大手消費者金融で融資を断られた人でも、審査に通過できる可能性があります。

申し込みから最短18分でキャッシングできるため、急いでいる人も安心。カードレス契約が可能なので、自宅に郵送物が送られる心配はありません。

本人確認書類の提出から明細・利用状況の確認まで、すべての手続きがアプリで完結します。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上69歳まで |

アコムは20歳以上なら年齢制限なしで65歳以上も利用可能!インターネットで24時間借入・返済可能

アコムの無利息期間は初回契約翌日から30日間となっており、期間中は金利無料で借り入れできます。

- 初回契約翌日から30日間は利息無料

- 最短20分で融資・カード発行が可能

- 在籍確認の電話連絡、郵送物は原則なし

アコムはWeb完結に対応しており、最短20分で審査・融資が可能です。申込年齢に上限がないため、65歳以上の人も利用は可能です。

在籍確認の電話連絡や自宅への郵送物はなく、家族や職場の人にバレる心配もありません。

カードを発行したい場合は、自動契約機で手続きをすれば、最短20分ですぐにカードを受け取れます。

インターネットで24時間いつでも借入・返済が可能なので、急な出費で困ったときに役立つでしょう。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上 |

資金の使途が決定している場合は目的別ローンがおすすめ!低金利の借入先3選

「車を買いたい」「医療費用が足りない」など、お金を借りたい目的が決まっている場合は、目的ローンの利用がおすすめです。

目的ローンは資金の使途が限られますが、通常のカードローンよりも金利が低いので、返済負担を抑えられます。

低金利で借り入れできる目的ローンは、以下のとおりです。

| 目的別ローン | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|

| みずほ銀行多目的ローン | 5.875〜7.00% | 300万円 | ー | ー |

| 福岡銀行目的別ローン | 6.0% | 300万円 | 最短5~7日程度 | ー |

| 中国銀行目的ローン | 5.925% | 500万円 | ー | 1週間程度 |

なお、目的ローンは融資まで1週間以上かかることが多いので、早めに申し込みを済ませましょう。

みずほ銀行多目的ローンは変動金利と固定金利から選択可能!Web上で申し込み手続きが完結

みずほ銀行多目的ローンは、24時間いつでもWebから申し込みができます。

- 変動金利と固定金利から選択可能

- Web完結に対応

- 資金使途は原則自由

みずほ銀行多目的ローンは、上限金利が5.875%(変動金利)という低水準が魅力です。

金利は変動金利と固定金利の選択制になっており、将来のライフスタイルや返済計画に合わせて自由に選べます。

返済期間は最長7年まで設定できるので、余裕を持って支払いを続けられるでしょう。

申し込み手続きはWebで完結するため来店は不要ですが、みずほ銀行店頭なら相談しながら申し込み手続きを進められます。

資金使途は原則自由なので、車購入や結婚資金をはじめ、旅行費用や家電製品の購入など幅広いシーンに利用できます。

| 金利 | 変動金利:5.875% 固定金利:7.00% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | ー |

| 融資時間 | ー |

| Web完結 | ◯ |

| 対象年齢 | 満18歳以上満66歳未満 |

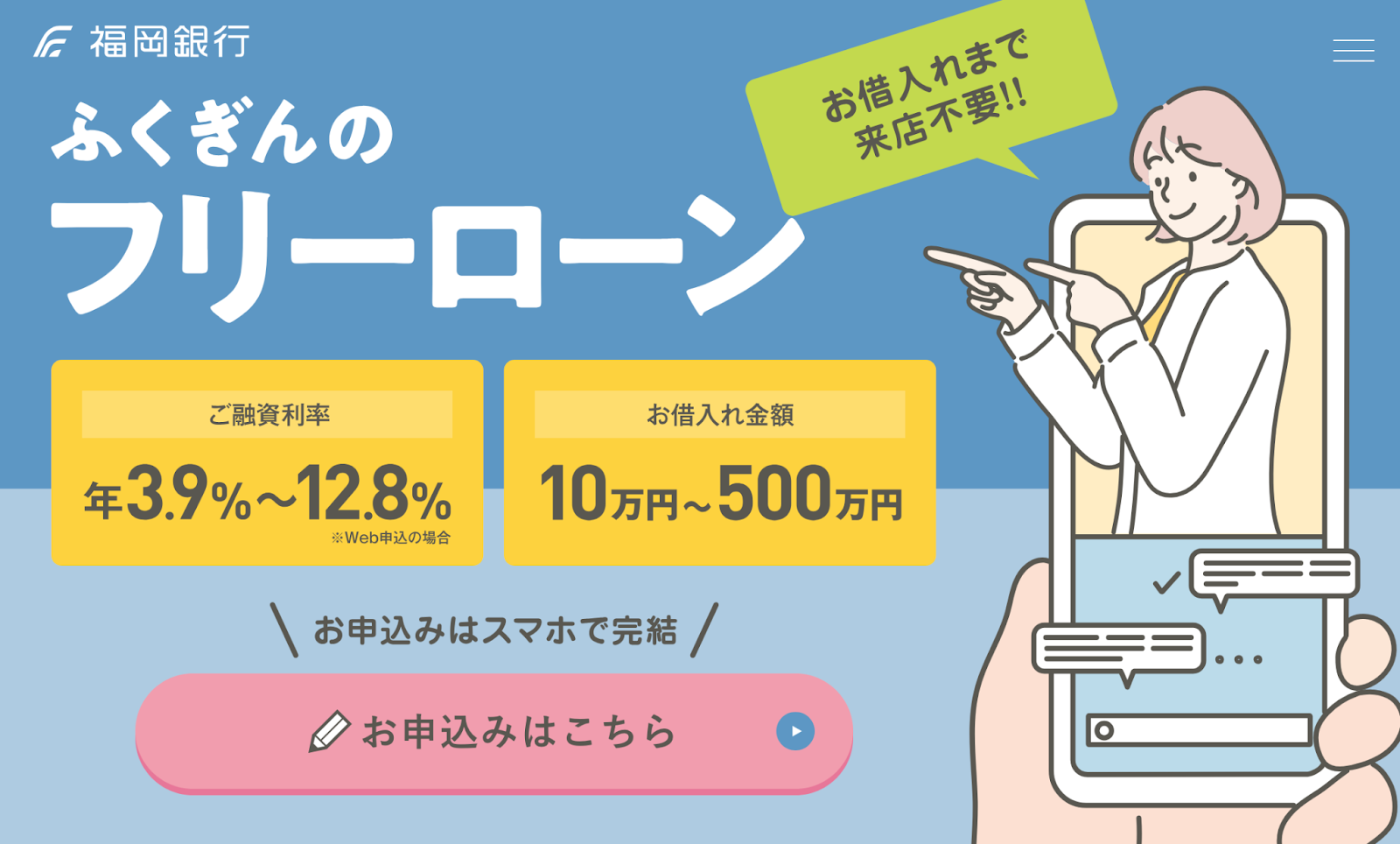

福岡銀行目的別ローンは返済期間が最長7年!融資までに口座開設が必要

福岡銀行目的別ローンは、18歳から65歳まで利用できる複数の目的ローンを用意しています。

- 6種類の目的ローンを用意

- 最短5~7日程度で審査完了

- 最長7年まで利用可能

福岡銀行の目的別ローンには6種類があり、用途に合わせて選択できます。

- ブライダルローン:結婚式/披露宴の費用、新居/新婚旅行費用

- メモリアルローン:墓地、墓石、仏具などの購入費用

- メディカルローン:高額医療費用(先進医療・不妊治療インプラントの施術費用など)

- ロードバイクローン:ロードバイク・クロスバイク等、部品・用品等の購入費用

- カメラローン:カメラ・ビデオカメラ、部品・用品等の購入費用

- 楽器ローン:ギター・ピアノなどの各種楽器の購入費

どのローンも最大300万円までの借り入れが可能で、返済期間は最長7年まで設定できます。

また、年率6.0%の固定金利制となっており、銀行カードローンを利用するよりも利息の支払いを軽減できます。

福岡銀行に口座を持っていない人も申し込みは可能ですが、申込方法はFAXと店頭窓口の2種類のみであり、Webからの申し込みはできません。

また、融資を受けるまでに口座開設を済ませておく必要があるので注意しましょう。

| 金利 | 6.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短5~7日程度 |

| 融資時間 | ー |

| Web完結 | × |

| 対象年齢 | 満18歳以上65歳以下 |

中国銀行目的ローンは口座があれば金利優遇あり!新社会人も最高500万円まで融資

中国銀行目的ローンは、中国銀行の口座を持ってない人も最大500万円まで借り入れできます。

- 中国銀行の口座があれば金利優遇あり

- 新卒の就職内定者も利用可能

- Web完結に対応、通常1週間で借り入れ可能

中国銀行目的ローンは、ショッピングや旅行、結婚や介護など、幅広いシーンに利用できます。

申し込む際に口座開設は必要ありませんが、中国銀行に口座がある人なら金利優遇が適用されます。

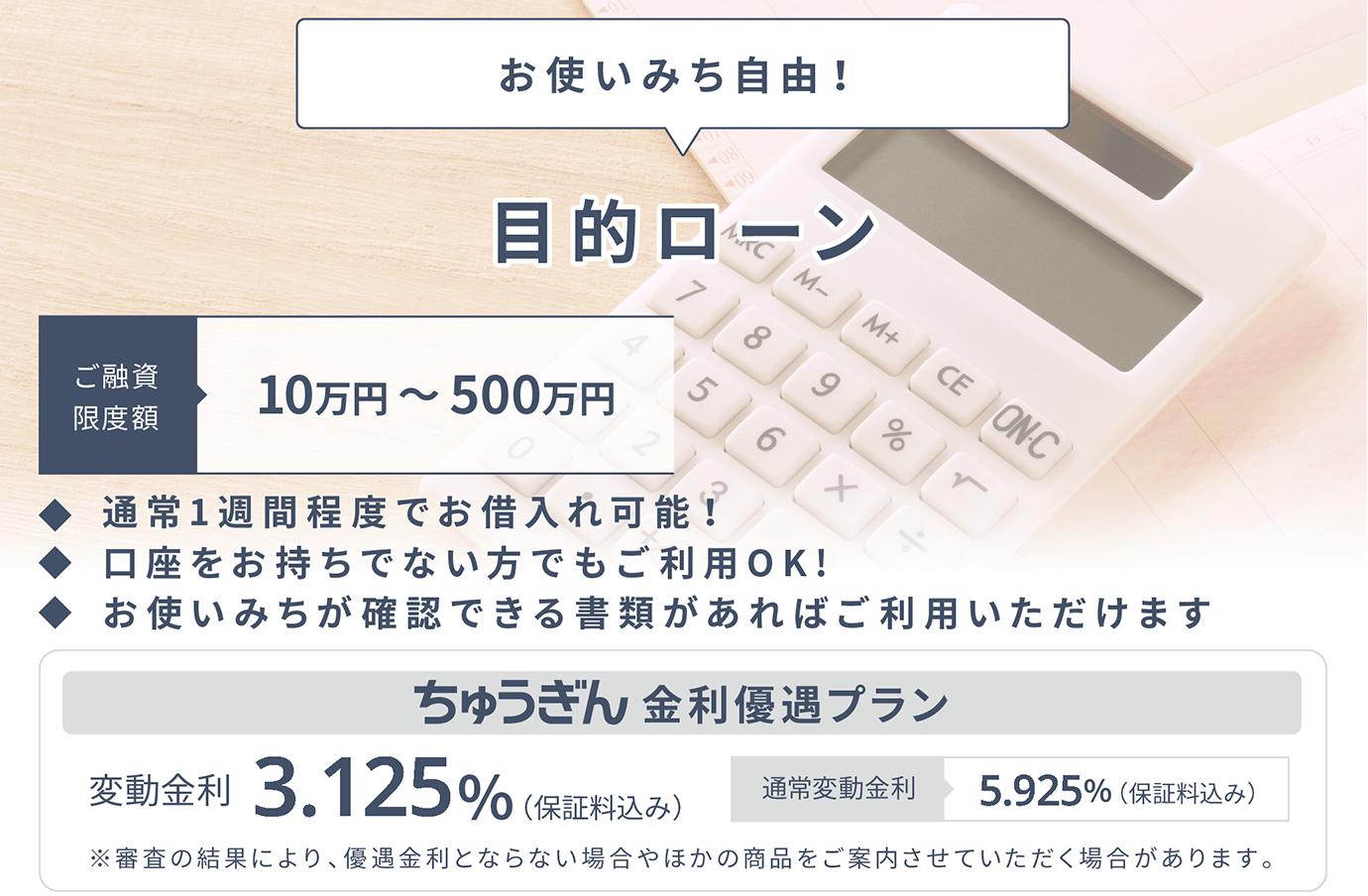

通常の適用金利は年率5.925%(変動金利)ですが、中国銀行の口座がある人は年3.125%(変動金利)の低金利で借り入れが可能です。

また、18歳以上であれば、勤続年数が短い新社会人や新卒の就職内定者も利用できます。

ご利用いただけるお客さま

・お申込み時の年齢が満18歳以上満65歳以下の方

引用元:目的ローン – 中国銀行

・安定継続した収入のある方

新社会人、新卒の就職内定者の方も可

中国銀行のキャッシュカードを持っていれば、申し込みから契約までの手続きがすべてWebで完結するので、通常1週間で融資を受けられます。

| 金利 | 5.925%(変動金利) |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | ー |

| 融資時間 | 1週間程度 |

| Web完結 | ◯ |

| 対象年齢 | 満18歳以上満65歳以下 |

他社借入が多い場合はおまとめローンがおすすめ!低金利の借入先2選

カードローンやクレジットカードなどの借り入れ件数が増えて返済が苦しいときは、おまとめローンが役立ちます。

おまとめローンはカードローンやクレジットカードよりも金利が低いため、利息の支払い負担を大幅に軽減できます。

また、複数の借り入れ先を一つにまとめることで、毎月の返済管理も楽になります。

おすすめのおまとめローンは、以下の2社です。

| おまとめローン | 金利 | 限度額 | 審査時間 | 返済期間 | 返済回数 |

|---|---|---|---|---|---|

| 福岡銀行おまとめ・フリーローン | 5.9~12.9% | 500万円 | 5~7日 | 15年 | ー |

| 東京スター銀行おまとめローン | 9.8〜14.6% | 1,000万円 | 最短2日 | 10年 | 120回 |

おまとめローンは、おまとめ可能な借り入れがそれぞれ異なります。

借入先が複数ある場合は、おまとめの対象を事前に確認してから申し込みましょう。

福岡銀行おまとめ・フリーローンは公式サイトから申込みで金利優遇!返済期間は最大15年

福岡銀行おまとめ・フリーローン(ナイスカバー)はWeb・スマホ完結に対応しており、来店不要で契約できます。

- Web申し込みなら金利優遇

- 年金受給者も借り入れ可能

- 返済期間は最長15年

Web以外で申し込むときの適用金利は「7.0%・11.0%・14.0%」ですが、Webから申し込めば適用金利が「5.8%・9.8%・12.8%」となり、年1.2%も低くなります。

また、貸付対象者の幅が広く、年金受給者でも借り入れが可能です。

パート・アルバイト・年金受給者もOK

引用元:おまとめ・フリーローン(ナイスカバー) | 福岡銀行

毎月一定の収入があれば申込可能です

他社のおまとめローンでは、年金が安定した収入として認めてもらえないことが多いので、年金受給者には有力な選択肢になるでしょう。

返済期間は最大15年まで選択でき、月々の返済金額を抑えながら無理なく完済を目指せます。

ただし、福岡銀行に口座を持っていない人は郵送または店頭契約のみになります。融資を受けるまで約2週間かかるため、借り入れを急ぐ人は余裕を持って申し込みましょう。

| 金利 | 5.9~12.9% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 5~7日 |

| 融資時間 | 約2週間 |

| 返済期間・回数 | 15年 |

| 返済方式 | 元利均等毎月返済 |

| おまとめ可能な借入 | 消費者金融 銀行カードローン 信販会社カードローン クレジットカードキャッシング ショッピングリボ |

東京スター銀行おまとめローンは1000万円の高額融資に対応!年率は最大でも14.60%

東京スター銀行おまとめローンは、申し込みから契約までの手続きがWebで完結し、最短2日で審査結果がわかります。

- 固定金利で返済計画を立てやすい

- 最大1,000万円の高額融資に対応

- 勤続年数1年未満でも利用可能

東京スター銀行おまとめローンの金利は、年率9.8%・12.5%・14.6%の3種類から適用されます。すべて固定金利のため、将来的に利息総額が増える心配はありません。

また、融資限度額は1000万円となっており、銀行ローンからクレジットカードのリボ払いまで種類の異なる借金を一度にまとめられます。

また、他社と比べて借り入れの敷居が低くなっており、勤続年数が少ない人でも申し込みは可能です。

Q.会社勤続年数が1年未満でも利用できますか?

A.はい。お申し込みいただけます。

引用元:よくある質問 – 東京スター銀行

申し込む際に勤続年数が指定されないため、転職直後の人でも申し込みできます。

| 金利 | 9.8〜14.6% |

|---|---|

| 限度額 | 1,000万円 |

| 審査時間 | 最短2日 |

| 融資時間 | ー |

| 返済期間・回数 | 10年・120回 |

| 返済方式 | 元利均等月賦返済 |

| おまとめ可能な借入 | 消費者金融 銀行カードローン 信販会社カードローン クレジットカードキャッシング クレジットカードリボ |

金融機関の審査が通らなかった人は公的融資制度がおすすめ!属性や信用情報が悪い人も利用しやすい

収入の低さや信用ブラックが原因で金融機関からお金を借りられない人は、公的融資制度を利用しましょう。

公的融資制度なら、属性無信用情報に問題がある人でも低金利で借り入れできます。

- 日本政策金融公庫は一般の個人が利用可能|世帯年収200万円以下の世帯は金利を優遇

- 生活福祉資金貸付は収入の低い世帯が対象|借入金は生活費や居住費に利用可能

- 母子父子寡婦福祉資金貸付制度はひとり親家庭限定|保証人がいれば無利子で借り入れ可能

公的融資制度はそれぞれ申し込み条件が定められているので、自分に適した制度を選びましょう。

日本政策金融公庫は一般の個人が利用可能|世帯年収200万円以下の世帯は金利を優遇

日本政策金融公庫は、主に中小企業や個人事業主向けの融資を行っていますが、一般の個人が利用できる教育ローンもあります。

教育ローンは公的制度であるため、民間ローンに比べて金利が低く、年2.35%(固定金利)で借り入れが可能です。

子ども1人あたり最大450万円まで借り入れができ、月々の返済額も無理のない程度に抑えられるのが利点です。

世帯年収に上限が設けられていますが、年収の上限基準などを満たせば、パートでも申し込みが可能です。

通常金利は年2.35%(2024年11月1日時点)ですが、母子・父子家庭や世帯年収200万円以下の世帯、子ども3人以上かつ500万円以下の世帯などは年0.4%の金利優遇を受けられます。

所得の低い家庭でも利用しやすいローンですが、審査結果が出るまで10日前後、さらに資金が口座に振り込まれるまで10日ほど時間がかかるのが難点です。

融資スピードは民間ローンに劣りますが、金利の低さや審査の通りやすさを重視するなら日本政策金融公庫がおすすめです。

| 金利(実質年利) | 年2.35%(要件を満たせば▲0.4%) |

|---|---|

| 借入限度額 | 子ども1人あたり350万円(要件を満たせば450万円) |

| 審査時間 | 10日前後 |

| 融資時間 | 20日前後 |

| 返済期間 | 最長18年 |

| 返済方式 | 元利均等返済 |

| 資金使途 | 学校納付金、受験費用、在学のため必要となる住居費用、教科書代、教材費、パソコン購入費、通学費用、修学旅行費用、学生の国民年金保険料など |

| 申込条件 | 融資の対象となる学校に入学・在学される方の保護者(主に生計を維持されている方)で、世帯年収(所得)が指定の金額以内の方 |

生活福祉資金貸付は収入の低い世帯が対象|借入金は生活費や居住費に利用可能

生活福祉資金貸付制度とは、低所得者・高齢者・障害者の生活サポートを目的に、生活費や一時的な貸し付けを行う制度です。

失業や減収などによって金融機関からお金を借りられない人は、生活福祉資金貸付制度を利用して低金利で借り入れできます。

- 必要な資金を他から借りることが困難な「低所得者世帯」

- 障害者手帳などの交付を受けた人が属する「障害者世帯」

- 65歳以上の高齢者が属する「高齢者世帯」

制度を利用して借りられる資金には様々な種類があり、用途に応じて利用できます。

| 貸付の種類 | 資金の種類 | 金利 | 貸付金額 |

|---|---|---|---|

総合支援資金 | 生活支援費 | 連帯保証人あり:無利子 連帯保証人なし:1.5% | 2人以上の世帯:月20万円以内 単身世帯:月15万円以内 |

| 住宅入居費 | 連帯保証人あり:無利子 連帯保証人なし:1.5% | 40万円以内 | |

| 一時生活再建費 | 連帯保証人あり:無利子 連帯保証人なし:1.5% | 60万円以内 | |

| 福祉資金 | 福祉費 | 連帯保証人あり:無利子 連帯保証人なし:1.5% | 580万円以内 |

| 緊急小口資金 | 無利子 | 10万円以内 | |

| 教育支援資金 | 教育支援費 | 無利子 | 高校:月3.5万円以内 高専:月6万円以内 短大:月6万円以内 大学:月6.5万円以内 |

| 就学支度費 | 無利子 | 50万円以内 | |

不動産担保型生活資金 | 不動産担保型生活資金 | 年3.0% | ・土地の評価額の70%程度 ・月30万円以内 |

| 要保護世帯向け不動産担保型生活資金 | 年3.0% | ・土地及び建物の評価額の70%程度(集合住宅の場合は50%) ・生活扶助額の1.5倍以内 |

連帯保証人がいれば無利子ですが、連帯保証人がいなくても金利1.5%という低金利で借りられます。

生活福祉資金貸付制度を利用したい場合は、窓口となる社会福祉協議会まで問い合わせましょう。

母子父子寡婦福祉資金貸付制度はひとり親家庭限定|保証人がいれば無利子で借り入れ可能

20歳未満の児童を扶養しているひとり親家庭は、母子父子寡婦福祉資金を利用してお金を借りられます。

母子福祉寡婦福祉資金には資金用途に応じたさまざまな制度が設けられており、保証人を用意できれば無利子で借り入れが可能です。

資金の種類は生活資金から教育費まで幅広く用意されており、子供を育てるのに必要な資金を借りられます。

| 資金の種類 | 貸付対象等 | 借入金の使途 | 利率 | 限度額 |

|---|---|---|---|---|

| 事業開始資金 | 母子家庭の母 父子家庭の父 母子・父子福祉団体 寡婦 | 事業を開始するのに必要な設備、什器、機械等の購入資金 | 保証人有:無利子 保証人無:年1.0% | 3,260,000円 |

| 事業継続資金 | 母子家庭の母 父子家庭の父 母子・父子福祉団体 寡婦 | 現在営んでいる事業を継続するために必要な商品、材料等を購入する運転資金 | 保証人有:無利子 保証人無:年1.0% | 1,630,000円 |

| 修学資金 | 母子家庭の母が扶養する児童 父子家庭の父が扶養する児童 父母のない児童 寡婦が扶養する子 | 高等学校、高等専門学校、短期大学、大学、大学院又は専修学校に就学させるための授業料、書籍代、交通費等に必要な資金 | 無利子 | 高校、専修学校(高等課程):月額52,500円 高等専門学校:月額[1~3年] 52,500円 [4~5年]115,000円 専修学校(専門課程):月額126,500円 短期大学:月額131,000円 大学:月額146,000円 大学院(修士課程):月額132,000円 大学院(博士課程):月額183,000円 専修学校(一般課程):月額52,500円 |

| 技能習得資金 | 母子家庭の母 父子家庭の父 寡婦 | 自ら事業を開始し又は会社等に就職するために必要な知識技能を習得するために必要な資金 | 保証人有:無利子 保証人無:年1.0% | 一般:月額 68,000円 特別:一括 816,000円(12月相当) 運転免許:460,000円 |

| 修業資金 | 母子家庭の母が扶養する児童 父子家庭の父が扶養する児童 父母のない児童 寡婦が扶養する子 | 事業を開始し又は就職するために必要な知識技能を習得するために必要な資金 | 無利子 | 月額:68,000円 特別:460,000円 |

| 就職支度資金 | 母子家庭の母又は児童 父子家庭の父又は児童 父母のない児童 寡婦 | 就職するために直接必要な被服、履物等及び通勤用自動車等を購入する資金 | 保証人有:無利子 保証人無:年1.0% | 一般:105,000円特別:340,000円 |

| 医療介護資金 | 母子家庭の母又は児童(介護の場合は児童を除く) 父子家庭の父又は児童(介護の場合は児童を除く) 寡婦 | 医療又は介護を受けるために必要な資金 | 保証人有:無利子 保証人無:年1.0% | 医療:340,000円 特別:480,000円 介護:500,000円 |

| 生活資金 | 母子家庭の母 父子家庭の父 寡婦 | 知識技能を習得している間、医療若しくは介護を受けている間、母子家庭又は父子家庭になって間もない者の生活を安定・継続する間又は失業中の生活を安定・継続するのに必要な生活補給資金 | 保証人有:無利子 保証人無:年1.0% | 一般:月額 108,000円 技能:月額 141,000円 |

| 住宅資金 | 母子家庭の母 父子家庭の父 寡婦 | 住宅を建設し、購入し、補修し、保全し、改築し、又は増築するのに必要な資金 | 保証人有:無利子 保証人無:年1.0% | 1,500,000円 特別:2,000,000円 |

| 転宅資金 | 母子家庭の母 父子家庭の父 寡婦 | 住宅を移転するため住宅の貸借に際し必要な資金 | 保証人有:無利子 保証人無:年1.0% | 260,000円 |

| 就学支度資金 | 母子家庭の母が扶養する児童 父子家庭の父が扶養する児童 父母のない児童 寡婦が扶養する子 | 就学、修業するために必要な被服等の購入に必要な資金 | 無利子 | 小学校:64,300円 中学校:81,000円 国公立高校等:160,000円 修業施設:282,000円 私立高校等:420,000円 国公立大学・短大・大学院等:420,000円私立大学・短大等:590,000円 |

| 結婚資金 | 母子家庭の母 父子家庭の父 寡婦 | 母子家庭の母又は父子家庭の父が扶養する児童及び寡婦が扶養する20歳以上の子の婚姻に際し必要な資金 | 保証人有:無利子 保証人無:年1.0% | 310,000円 |

連帯保証人を立てられる場合は無利子、保証人を用意できない場合でも年1.0%という低金利で借り入れが可能です。

母子父子寡婦福祉資金は、最寄の市役所で申請できますが、申請する際に世帯全員の住民票と戸籍謄本が必要になるので、事前に準備しておきましょう。

100万円を低金利で借りるならどこがいい?返済シミュレーションで解説

100万円を低金利で借りたいなら、事前に返済計画を立てておく必要があります。

100万円を低金利で借りるときの毎月の返済額と返済期間をシミュレーションしておけば、完済までの計画を立てやすくなります。

- 100万円をローンを借りるときの返済額を比較

- 100万借りるときの毎月の返済額と返済期間をシミュレーション

100万円を借りた場合の返済シミュレーションを参考にして、おおまかな返済計画を立てておきましょう。

100万円をローンを借りるときの返済額を比較

100万円を5年(60回)で借りる場合、金利ごとに返済総額と返済月額を比較すると、以下のようになります。

| 年率18.0% | 年率15.0% | 年率12.0% | 年率1.5% | |

|---|---|---|---|---|

| 返済総額 | 1,523,580円 | 1,420,277円 (-103,303円) | 1,334,640円(-188,940円) | 1,038,564円(485,016円) |

| 利息総額 | 523,580円 | 420,277円(-103,303円) | 334,640円(-188,940円) | 38,564円 (485,016円) |

| 返済月額 | 25,393円 | 23,671円 (-1,722円) | 22,244円 (-3,149円) | 17,310円 (8,083円) |

金利を3%下げるだけでも、返済総額を10万円以上減らせます。銀行カードローンで100万円を借りると、提供金利は年10~12%ほどなので、3〜4年で完済するとしても返済額は月3万円前後に抑えることが可能です。

すでに複数他社で借金がある人も、今より低金利の金融機関で借金をまとめれば、返済負担を大幅に抑えられます。

公的融資制度の生活福祉資金貸付制度なら、年率1.5%で借り入れできるため、完済まで5年かかっても利息総額は38,564円しかなりません。

金利は少しでも低い方がお得ですが、金利が低くなるほど審査通過が難しくなるので、無理なく返せる範囲の金利を選びましょう。

100万借りるときの毎月の返済額と返済期間をシミュレーション

100万借りるときに毎月返済する金額は、返済期間(回数)をどれくらいに設定するかによって変動します。

毎月どのくらいの金額なら支払いを続けられるのか、どのくらいの期間で完済できるかを事前にシミュレーションすることで、無理なく完済を目指せます。

一般的に設定されることが多い年15.0%と年12.0%の金利を想定して、100万円を借りた場合の返済シミュレーションを以下にまとめました。

【年率15.0%】返済期間別の毎月に返済金額

| 返済期間(返済回数) | 毎月の返済金額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 半年(6回) | 174,033円 | 44,198円 | 1,044,198円 |

| 1年(12回) | 90,258円 | 83,096円 | 1,083,096円 |

| 1年半(18回) | 62,384円 | 112,912円 | 1,112,912円 |

| 2年(24回) | 48,486円 | 163,664円 | 1,163,664円 |

| 2年半(30回) | 40,178円 | 205,340円 | 1,205,340円 |

| 3年(36回) | 34,665円 | 247,940円 | 1,247,940円 |

| 3年半(42回) | 30,749円 | 291,458円 | 1,291,458円 |

| 4年(48回) | 27,830円 | 335,840円 | 1,335,840円 |

| 4年半(54回) | 25,577円 | 381,158円 | 1,381,158円 |

| 5年(60回) | 23,789円 | 427,340円 | 1,427,340円 |

【年率12.0%】返済期間別の毎月に返済金額

| 返済期間(返済回数) | 毎月の返済金額 | 利息総額 | 返済総額 |

|---|---|---|---|

| 半年(6回) | 172,548円 | 35,288円 | 1,035,288円 |

| 1年(12回) | 88,848円 | 66,176円 | 1,066,176円 |

| 1年半(18回) | 60,982円 | 97,676円 | 1,097,676円 |

| 2年(24回) | 47,073円 | 129,752円 | 1,129,752円 |

| 2年半(30回) | 38,748円 | 162,440円 | 1,162,440円 |

| 3年(36回) | 33,214円 | 195,704円 | 1,195,704円 |

| 3年半(42回) | 29,275円 | 229,550円 | 1,229,550円 |

| 4年(48回) | 26,333円 | 263,984円 | 1,263,984円 |

| 4年半(54回) | 24,056円 | 299,024円 | 1,299,024円 |

| 5年(60回) | 22,244円 | 334,640円 | 1,334,640円 |

返済期間を長く設定すれば、毎月の返済額を低く抑えられますが、支払う利息総額は増えてしまいます。

ボーナスなどの臨時収入があったときは繰り上げ返済をするなど、賢く返済を行っていきましょう。