事業承継・M&A補助金(旧事業承継・引継ぎ補助金)は、後継者問題やM&Aを通じた中小企業の再構築を支援する制度です。

令和7年度は制度が刷新され、新たな支援枠の導入や補助対象の拡大が行われました。本記事では、その最新情報をわかりやすく整理して解説します。

- 事業承継・M&A補助金は、後継者問題やM&Aを通じた中小企業の再構築を支援する制度

- 令和7年度に名称が「事業承継・M&A補助金」へと変更され、M&A後の経営統合を支援する「PMI推進枠」の新設を含む制度内容の刷新・拡充が行われた

- 本補助金には、「事業承継促進枠(設備投資型)」「専門家活用枠(M&A支援型)」「PMI推進枠(経営統合支援型)」「廃業・再チャレンジ枠(廃業支援型)」の4つの支援枠が設けられている

- 補助率は中小企業か小規模事業者かで異なり、赤字決算や賃上げ実施などの特定の条件を満たすことで、補助率の引き上げや補助上限額の加算が認められる場合がある

- 株式会社、合同会社などの法人に加え、一定の要件を満たす個人事業主も申請可能で、親族内承継からM&A、廃業支援まで幅広いケースで活用できる

補助金診断システム

いくつかの質問に答えるだけで、あなたのビジネスに最適な補助金を見つけます。

【令和7年度】事業承継・M&A補助金(旧事業承継・引継ぎ補助金)の最新動向

令和7年度から、従来の「事業承継・引継ぎ補助金」は「事業承継・M&A補助金」へと名称が変更され、制度内容も刷新されました。

※参考:中小企業庁

特に注目すべきは、M&A後の経営統合を支援する「PMI推進枠」の新設です。これにより、単なる承継支援から、承継後の成長フェーズまでをカバーする内容へ拡充されました。

補助上限額や支援対象経費の範囲も拡大され、中小企業の実情に即した柔軟な制度設計がなされています。

今後の事業承継やM&Aを検討する経営者にとって、有力な資金支援手段となるでしょう。

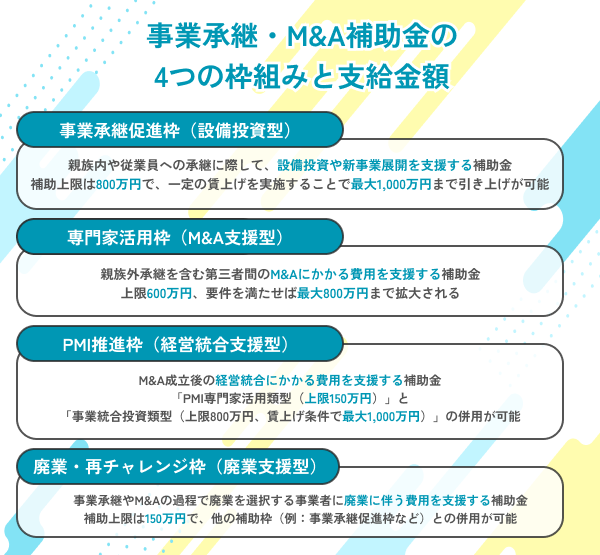

事業承継・M&A補助金の4つの枠組みと支給金額

目的別に4つの支援枠が設けられており、それぞれに応じた補助上限額と対象経費が設定されています。

※参考:中小企業庁

自社の承継状況に適した枠を選ぶことが、申請成功の鍵となります。

事業承継促進枠(設備投資型)

この枠は、親族内や従業員への承継に際して、設備投資や新事業展開を支援する目的で設けられています。

補助上限は800万円で、一定の賃上げを実施することで最大1,000万円まで引き上げが可能です。

機械設備の導入、ソフトウェアの購入、建物の改修など、生産性向上に資する投資が対象となります。

事業の新陳代謝や競争力強化を狙う中小企業にとって、後継者主導で新たな挑戦を行う際の資金負担を軽減する有効な制度となっています。

専門家活用枠(M&A支援型)

専門家活用枠は、親族外承継を含む第三者間のM&Aにかかる費用を支援する制度です。

補助対象は、M&A仲介手数料やデューデリジェンス費用、契約書作成支援などの専門家報酬で、上限600万円、要件を満たせば最大800万円まで拡大されます。

さらに、大型M&Aの場合は最大2,000万円まで補助される特例もあります。対象者は譲渡側・譲受側いずれも含まれ、M&Aの成立を条件とします。

中小企業が質の高い専門家と連携し、リスクを抑えた形で円滑にM&Aを進められるよう、手厚い支援内容となっています。

PMI推進枠(経営統合支援型)

令和7年度より新設されたPMI推進枠は、M&A成立後の経営統合にかかる費用を支援する制度です。

具体的には、統合後のシステム統一や組織再編、人事制度の統合など、事業一体化に必要な投資や専門家活用費が対象となります。

補助は「PMI専門家活用類型(上限150万円)」と「事業統合投資類型(上限800万円、賃上げ条件で最大1,000万円)」の2種に分かれ、両者を併用することも可能です。

M&A後の実行支援を目的としたこの枠により、買収側企業の成長戦略がより現実的に進めやすくなっています。

廃業・再チャレンジ枠(廃業支援型)

廃業・再チャレンジ枠は、事業承継やM&Aの過程でやむを得ず廃業を選択する事業者を対象に、廃業に伴う費用を支援する制度です。

補助上限は150万円で、他の補助枠(例:事業承継促進枠など)と併用することで、合計の補助額を引き上げることが可能です。

対象となる経費には、在庫処分費、解体・原状回復費、専門家への相談料、廃業にかかる登記手続き費用などが含まれます。

事業の軟着陸を支援するとともに、廃業後の再挑戦を促す目的があり、高齢経営者の出口戦略としても注目されています。

事業承継・M&A補助金の補助率と加算条件の仕組み

企業規模や賃上げの有無、赤字決算などに応じて補助率が変動する仕組みです。

より有利な条件で補助を受けるためには、制度上の加算要件を理解しておく必要があります。

中小企業と小規模事業者で異なる補助率の区分

補助率は、申請者が中小企業か小規模事業者かによって異なります。

中小企業では補助対象経費の1/2が上限ですが、小規模事業者の場合は最大2/3まで引き上げられます。

小規模事業者とは、例えば製造業で従業員20名以下、小売・サービス業で5名以下などが該当します。これにより、資本力が乏しい事業者にも制度を活用しやすくする狙いがあります。

補助率の違いは、実質的な自己負担額に大きく影響するため、申請前に自社がどちらに該当するかを明確に把握しておくことが重要です。

赤字・賃上げなどによる補助率の引き上げ条件

特定の条件を満たすことで、補助率が通常よりも高くなる優遇措置があります。

たとえば、直近の決算で赤字であったり、営業利益率が大きく低下している企業は、専門家活用枠において補助率が1/2から2/3に引き上げられる場合があります。

また、一定の賃上げを実施することで補助上限額の加算が認められるケースもあります。

こうした制度は、経営が厳しい中でも事業再生に取り組む企業や、従業員への還元を図る企業を支援することを目的としています。補助率アップを狙う場合は、公募要領の確認が欠かせません。

大型M&Aや特例要件で補助上限が拡大するケースがある

一定の特例条件を満たすと、通常の補助上限を超えて補助金を受け取れる場合があります。

たとえば、大型M&A案件では、支援対象企業の規模や取引額などに応じて、専門家活用枠の補助上限が最大2,000万円まで拡大されることがあります。

また、賃上げの実施により、設備投資型やPMI統合投資型の補助上限額も800万円から1,000万円に引き上げられます。さらに、廃業・再チャレンジ枠と他枠の併用で補助金額の合算が可能です。

制度を十分に活用するには、こうした拡張要件にも注目する必要があります。

事業承継・M&A補助金で認められる対象経費

補助対象となる経費は枠ごとに異なり、設備投資費や専門家報酬、PMI関連費用などが含まれます。一方で、交際費や不動産取得費など対象外項目も明確に定められています。

※参考:事業承継・M&A 補助金

機械設備・システム導入などに使える投資関連の経費

設備投資型の枠では、工場の機械装置やソフトウェアの導入、建物の改修、レイアウト変更に伴う工事費などが補助対象となります。

また、これらの設備を導入するための外注費や技術指導料、運搬・据付にかかる経費なども含まれます。

PMI推進枠の事業統合投資類型でも、買収先との統合のために必要な設備やシステムに同様の補助が適用されます。

なお、車両や不動産取得費など補助対象外の項目との区別を明確にし、対象となる経費だけを精査・計上する必要があります。

M&A仲介手数料・デューデリジェンス費用など専門家への支払い

専門家活用枠では、M&Aに関する専門的な支援を受けるための費用が補助対象となります。

主に、M&A仲介会社やファイナンシャルアドバイザー(FA)への成功報酬や手数料、弁護士や会計士による契約書作成支援費、企業価値算定費用、デューデリジェンス(財務・法務調査)に係る費用などが含まれます。

また、表明保証保険料やセカンドオピニオン取得費用も対象となる場合があります。

ただし、M&A支援機関登録制度に未登録の仲介会社への支払いは対象外となるため、業者の選定には注意が必要です。

交際費・不動産取得費など補助対象外となる

補助金制度では、用途の公共性や透明性を担保するため、明確に補助対象外とされている経費があります。

代表的なものとして、取引先との飲食費や贈答費といった交際費、土地・建物の購入にかかる不動産取得費、借入金の返済や利息、税金、社会保険料、人件費、通信費などが挙げられます。

また、M&Aの対価として支払う株式取得費や営業権の購入費も補助対象にはなりません。

これらを誤って申請に含めてしまうと、減額や不採択となる恐れがあるため、事前に対象外経費を正確に把握しておくことが重要です。

事業承継・M&A補助金の対象となる事業者の要件

申請できるのは中小企業・小規模事業者に限られ、資本金や従業員数、法人形態などによって区分されます。

不適格な法人や事業形態は、申請前に除外される可能性があります。

資本金や従業員数で判断される中小企業・小規模事業者の基準

本補助金の対象となるのは、中小企業基本法に基づく中小企業や小規模事業者です。

たとえば、製造業や建設業では資本金3億円以下または常時使用する従業員数が300人以下、卸売業では1億円以下または100人以下とされています。

小規模事業者とはさらに規模の小さい事業者を指し、製造業で従業員数20人以下、小売業・サービス業で5人以下が目安となります。

補助率や審査での優遇措置が変わるため、まずは自社がどの区分に該当するかを正確に把握することが必要です。

株式会社・合同会社・個人事業主など補助金の申請が可能な事業形態

本補助金は、株式会社、合同会社、有限会社などの法人だけでなく、一定の要件を満たす個人事業主も申請可能です。

法人の場合は、設立後一定期間が経過しており、継続的な事業実態があることが前提となります。

個人事業主については、青色申告を行い、税務署に開業届を提出済みであるなど、帳簿管理や申告実績が確認できることが条件です。

社会福祉法人、学校法人、NPO法人など一部の非営利法人は対象外とされるため、自社の組織形態が要件を満たしているか、事前の確認が不可欠です。

申請できない業種・条件を満たさない法人の例

補助金の対象から除外されるケースとしては、大企業やその子会社、親会社が大企業に該当するみなし大企業などが挙げられます。

また、医療法人、社会福祉法人、学校法人、農業法人、宗教法人、組合など、特定の法人形態も対象外です。

さらに、過去に不正受給歴がある事業者や、暴力団等反社会的勢力と関係がある場合も申請できません。

グループ内再編や単なる資産売買など、実質的な経営資源の移転が伴わないケースも対象外となります。申請前に公募要領で自社の適格性を必ず確認しましょう。

事業承継・M&A補助金の審査に通りやすくするためのポイント

審査で重視されるのは、補助事業の必要性や実現性、地域貢献性などです。

採択率を高めるためには、計画の論理性や社会的意義を明確に示す工夫が求められます。

事業承継やM&Aの目的と補助事業の整合性を明確にする

事業計画書では、補助金を使う理由を明確に示すことが求められます。

事業承継やM&Aによって何を実現したいのか、その目的と補助事業の内容との整合性を丁寧に記述しましょう。

たとえば、後継者が新たな成長戦略を描くために設備投資を行う場合、その設備がどう事業の競争力向上に寄与するのかを具体的に説明します。

単なる機器の更新や制度利用目的だけでは不十分です。背景、課題、解決策の一貫性を意識して、補助事業の必要性を論理的に訴求することが重要です。

スケジュール・体制・資金計画の具体性を高めて実現性を示す

事業計画の実現性は、補助金審査で非常に重要な評価項目です。

採択されやすい計画にするためには、事業の進行スケジュールや実施体制、資金調達の見通しを明確にする必要があります。

たとえば、いつ設備を導入し、誰がプロジェクトを管理し、必要な自己資金はどのように確保するかを具体的に記載します。

また、外部専門家との連携体制や、リスクへの対応策も盛り込むと説得力が増します。抽象的な表現を避け、現実的かつ実行可能な計画であることを示すことが採択の鍵となります。

地域経済や雇用への貢献を盛り込み加点を狙う構成にする

補助金審査では、地域経済や雇用への波及効果も評価対象となります。

そのため、事業の実施によってどのように地域に貢献するのかを計画書に盛り込むことが有効です。たとえば、雇用の維持・拡大、地元企業との取引拡大、地域住民への利便性向上などが該当します。

また、承継によって地域の伝統や技術が継承されることも強調ポイントになります。

単なる自社利益だけでなく、社会的意義を示すことで加点が期待できるため、こうした視点を意識して構成を練ることが大切です。

事業承継・M&A補助金の流れと申請方法

申請から補助金受領までには複数のステップがあり、各段階での対応が重要です。

特に電子申請の準備や交付決定前の着手禁止など、注意すべき点を理解しておきましょう。

1.公募情報の入手と事前準備

まず、補助金の公募が開始されたら、中小企業庁や事務局の公式サイトで最新の公募要領を確認しましょう。補助対象や要件、申請方法などが記載されているため、熟読が必要です。

また、申請にはGビズIDプライムアカウントの取得が必要で、発行までに時間がかかるため早めに準備を始めましょう。

さらに、必要書類の収集や事業計画書の下書き、専門家との相談、資金調達の検討など、事前の体制構築が申請の成否を左右します。余裕を持った準備が成功への第一歩です。

2.公募申請(電子申請で書類提出)

申請は、GビズIDプライムを利用した「Jグランツ」という電子申請システム上で行います。

申請期間は通常1か月程度で、締切時刻(例:17時厳守)も設定されているため、早めの提出が推奨されます。

必要書類は、事業計画書、経費明細書、決算書、納税証明書、登記簿謄本などが中心です。

不備があると差し戻しになることもあるため、チェックリストに沿って正確に入力・添付を行いましょう。システムトラブルも考慮し、提出は締切日の数日前までに完了させておくと安心です。

3.採択結果の通知

申請が完了すると、締切後に事務局による審査が行われ、約1〜2か月後に採択結果が発表されます。

採択された場合、Jグランツ上で通知が届き、同時に公式サイト上に採択企業一覧が掲載されます。

不採択となった場合も個別通知がありますが、理由の詳細までは開示されないのが一般的です。

採択された事業者は、次のステップである交付申請の準備に進むことになります。この間にスケジュールや資金繰り、体制の最終確認を行い、スムーズな事業着手のための準備を整えておきましょう。

4.交付申請と交付決定

採択後は、実際に補助金を受け取るために「交付申請」を行います。

この手続きでは、設備の見積書、契約書案、詳細な事業スケジュールなどを提出し、補助金の対象経費や金額が正式に確定されます。

交付申請が認められると「交付決定通知」が発行され、この日以降に発注・契約・支払いした経費が補助対象となります。

交付決定前に着手した費用は補助の対象外となるため、事業実施のタイミングには十分注意が必要です。交付決定を受けてから、いよいよ事業の実行フェーズに進みます。

5.補助事業の実行(事業期間中)

交付決定後、定められた事業期間内に計画通りの取組を実施します。

たとえば、設備導入や専門家との契約、M&Aの契約締結などが該当します。期間中は、実績を証明するための書類(契約書、請求書、領収書、振込記録、写真など)を適切に保管しておくことが必須です。

また、事業内容に変更が生じた場合は、事前に事務局へ変更申請を行う必要があります。

勝手な変更や遅延は減額・不交付の原因となるため、進捗管理を徹底し、スケジュール通りに事業を完了させるよう努めましょう。

6.実績報告の提出

事業期間が終了したら、補助金の確定手続きとして「実績報告」を提出します。

実績報告では、計画通りに事業を実施したことを証明するために、各種契約書、請求書、領収書、振込記録、導入設備の写真、業務成果の報告書などを整えて提出します。

事務局はこれらの書類をもとに精査を行い、補助対象経費の妥当性を確認します。

提出期限を過ぎると補助金が不支給となる可能性もあるため、期日厳守での対応が必要です。不明点があれば、事前に事務局へ問い合わせることが重要です。

7.補助金の確定・受領

実績報告の内容が承認されると、補助金の「確定通知」が発行され、最終的な交付金額が決定します。通知後、指定の銀行口座に補助金が振り込まれ、手続きは完了です。

確定金額は、交付決定時の上限内で支出内容に応じて算出されるため、すべての計画が実行されていない場合や、不適切な経費が含まれていた場合は、減額されることもあります。

適正に事業を完了し、報告義務を果たすことで、補助金の受領がスムーズに行えます。最後まで丁寧な対応を心がけましょう。

事業承継・M&A補助金(旧事業承継・引継ぎ補助金)に関するよくある質問

事業承継引継ぎ補助金は令和6年度や令和7年度など年度ごとの制度内容に違いはありますか?

はい、年度によって制度の名称や枠組み、補助対象経費などが変更されることがあります。

たとえば、令和6年度までは「事業承継・引継ぎ補助金」という名称でしたが、令和7年度からは「事業承継・M&A補助金」に改称され、M&A後の統合支援に対応する「PMI推進枠」が新設されました。

また、補助上限額の増額や補助率の優遇条件の追加など、制度設計も拡充されています。

申請時には、その年の公募要領を必ず確認し、最新の制度内容に基づいて準備を進めることが重要です。

事業承継引継ぎ補助金はいつまで申請受付されていますか?

補助金の申請は、年度ごとの公募スケジュールに基づいて期間が設定されています。

通常、1回の公募につき申請期間は約1か月で、毎年複数回の公募が実施されることもあります。たとえば、令和7年度の第11次公募では2025年5月9日から6月6日までが受付期間でした。

公募の有無や締切は年度によって異なるため、最新のスケジュールは中小企業庁や事務局の公式サイトで随時確認する必要があります。

申請を検討する場合は、余裕を持って事前準備を始めましょう。

事業承継補助金は個人事業主でも申請可能ですか?

はい、一定の条件を満たしていれば個人事業主でも申請が可能です。

青色申告を継続して行っていることや、事業実態が明確であることが求められます。また、申請時には確定申告書や開業届の写しなどを提出する必要があります。

個人事業主が事業を第三者に譲渡するケースや、法人化に伴う承継の一環としても活用されています。

法人に比べて必要書類や審査項目が異なる点もあるため、公募要領の対象者要件を十分に確認したうえで準備を進めると安心です。

2025年の事業承継引継ぎ補助金の公募スケジュール(第10次・第11次)を教えてください

2025年(令和7年度)は、春に第11次公募が実施されています。

申請期間は5月9日から6月6日までで、対象は「専門家活用枠」のみとされていました。なお、前年の2024年には第10次公募が行われ、こちらも専門家活用枠を中心とした短期間の募集でした。

今後の追加公募(第12次以降)の有無については、予算の執行状況や政策方針により変動する可能性があります。

最新の公募情報は事務局サイトで随時更新されるため、定期的に確認するようにしましょう。

事業承継補助金の親子間の承継など経営者交代型での活用事例を教えてください。

親族内承継、特に親子間での経営者交代においても、本補助金は幅広く活用されています。

後継者が社長に就任するタイミングで、生産性向上のために新たな機械設備を導入したり、新規事業に挑戦した事例が多数あります。

こうした計画に補助金を活用することで、設備投資や事業再編の初期費用を抑え、承継後の経営安定に寄与しています。

また、承継を機に賃上げや雇用維持を図ることで加点を受けたケースもあり、次世代への円滑なバトンタッチに有効な支援策となっています。

まとめ

事業承継・M&A補助金は、中小企業の経営資源の引継ぎや事業の持続的成長を支援する、非常に有用な制度です。

令和7年度の制度改正により、設備投資型やM&A支援型に加えて、経営統合や廃業支援にも対応する4つの枠組みに再編され、より多様な事業者が活用しやすくなりました。

補助率や上限額の違い、対象経費の範囲、採択を高めるポイントなどを正しく理解することで、自社にとって最適な申請が可能になります。

本記事を参考に、早めの準備と専門家の協力を得ながら、補助金活用を実現してください。