ACマスターカードは、消費者金融系カードの中でも現時点での”安定した収入と返済能力”を条件に審査が行われるため、多重債務者でも申し込み可能なケースがあるとされています。

ただし、借入件数や延滞歴によっては審査に落ちるリスクもあり、具体的な基準や対策を理解せずに申し込むと失敗しがちです。

本記事では、「ACマスターカードは多重債務者でも本当に作れるのか?」という疑問に対し、審査基準・通過率・口コミなどを徹底解説します。

多重債務状態でも諦めずにカードを手に入れたい方へ、今の状況でできる具体的なアクションをわかりやすくお伝えします。

ACマスターカードの審査に落ちたときに検討したいおすすめクレジットカード

| クレジットカード | 公式サイト | 年会費 | 還元率 | 発行スピード | 申込年齢 |

|---|---|---|---|---|---|

| プロミスVisaカード | 公式サイト | 無料 | 0.5% | – | 18歳以上 |

| モビットVISA-W | 公式サイト | 永年無料 | 0.5% | 最短4営業日 | 20歳以上 |

| Nexus card | 公式サイト | 1,375円 | 0.5% | 1~2週間程度 | 18歳以上 |

| 楽天カード | 公式サイト | 永年無料 | 1.00% | 1週間~10日程度 | 18歳以上 |

| エポスカード | 公式サイト | 永年無料 | 0.5% | 最短即日 | 18歳以上 |

適合性チェック

5つの質問に答えて、

最適なカードローンを見つけましょう

ちなみに「在籍確認に不安がある」「とにかく急いで借りたい...」

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

セントラル | 2025年の注目カードローン、いざという時に頼れるNo.1 初回利用30日間無利息 Webから即日最短で融資が可能 | 公式サイトへ |

アロー | 最短45分で審査完了! 大手で審査落ちでもチャンスあり。 アローは人の目でじっくり見る“柔軟審査” | 公式サイトへ |

フクホー | 50年以上運営の安心と信頼 独自の審査基準により、ブラックでも対応可能 スピーディな融資決定と即日振込 | 公式サイトへ |

キャレント | 1万円からの融資に対応 WEB完結で即日振込対応 法人向けの実績多数 | 公式サイトへ |

いつも | WEB申し込みで最短30分で借入可能 在籍確認の電話、自宅への郵送物なし 最大最大60日間利息0円 | 公式サイトへ |

ACマスターカードは多重債務者でも作れる可能性はある

ACマスターカードは多重債務者でも審査通過の可能性があります。

複数の金融機関からの借入があっても、安定した収入と返済能力があれば申込可能。ショッピング枠は総量規制対象外となるため、たとえ年収の3分1に近い借り入れが場合であっても申込が可能です。

実際、他社カード審査に落ちた多重債務者でもACマスターカードを取得した事例も報告されており、消費者金融系ならではの独自審査基準が、他のカードより柔軟な対応を可能にしています。

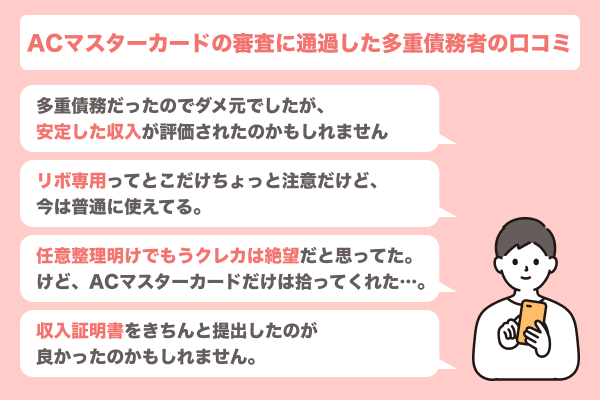

ACマスターカードの審査に通過したという多重債務者の口コミ

インターネット上でACマスタカードの口コミを調べてみると「他社カードで全落ちしたのにACマスターカードだけ通った」という多重債務者の体験談が複数報告されています。

過去に支払い遅延や債務整理歴があっても、安定収入と返済計画を提示できたケースでは審査通過例も見られます。

正直、他社のカードはどこも審査に落ちて絶望していましたが、ACマスターカードだけは通りました。多重債務だったのでダメ元でしたが、安定した収入が評価されたのかもしれません。即日発行できたのも助かりました。

マジで感謝しかないっす。他のクレカ片っ端から落ちてたんだけど、ACマスターは通った!収入少なめだし借金もあったのに。リボ専用ってとこだけちょっと注意だけど、今は普通に使えてる。ありがたや〜。

任意整理明けでもうクレカは絶望だと思ってた。けど、ACマスターカードだけは拾ってくれた…。しかも即日発行でびっくり。ただし、リボ払い専用だから気をつけないとまた地獄見るなって思ってる。使いすぎ厳禁。

自営業で借入も複数あり、正直もうクレジットカードは無理だと思っていました。でもダメ元で申し込んだACマスターカードにまさかの合格。収入証明書をきちんと提出したのが良かったのかもしれません。今後も延滞なく使って信用回復に努めます。

銀行系カードに比べアコム発行のACマスターカードは審査が柔軟で、アルバイト・パート職でも収入が安定していれば可能性があるという口コミもありました。

ACマスターカードの審査基準

ACマスターカードの審査では、「20歳以上かつ安定した収入があること」が必須条件となります。パートやアルバイトの方でも、継続的な収入があれば申し込むことが可能です。

| 審査項目 | 詳細内容 |

|---|---|

| 基本条件 | ・20歳以上 ・安定収入(パート/アルバイト/自営業可) ・専業主婦(収入なし)は不可 |

| 信用情報 | ・過去5年間の延滞/金融事故歴で自動不合格 ・1日遅延でも信用情報に記録] |

| 借入状況 | ・他社借入4社以上で審査厳格化 ・総量規制(年収1/3以内)が絶対条件 |

| 収入証明 | ・継続的な収入が必須(短期雇用は不利) ・在籍確認(電話)実施可能性あり |

ただし、現在進行形で延滞・滞納をしている場合には、自動的に不合格となる可能性が高くなります。

ACマスターカードの特徴

ACマスターカードは通常の銀行系クレジットカードとは異なるユニークな特徴を持っています。多重債務者の方が申し込む際にも知っておくべきポイントです。

ここでは主な特徴を挙げておきましょう。

他社カードローンと比較して審査基準が柔軟

前述の通り、ACマスターカードは消費者金融系ならではの独自審査基準を採用しています。そのため、審査難易度は比較的低めで、他社カードの審査に落ちた人でも発行できる可能性があります。

発行元が大手消費者金融のアコム(三菱UFJフィナンシャル・グループ)という安心感もあります。

銀行系のカードだと勤続年数や職業ステータスなどで機械的に足切りされるケースもありますが、ACマスターカードでは現在の収入状況や返済能力を重視した柔軟な審査が期待できます。

そのため、「他社でダメでもACマスターカードなら通った」という口コミが実際に存在するのです。

即日発行に対応しており急な利用にも対応できる

ACマスターカードは申し込みから最短即日での発行が可能です。審査回答時間は最短20分程度と非常にスピーディーで、審査に通ればその日のうちにカードを受け取ることもできます。

アコムの自動契約機(無人契約機「むじんくん」)に行けばその場でカードを発行・受取することもできるため、「今日中にクレジットカードが欲しい」という緊急のケースにも対応可能です。

土日祝日でも対応しており、夜間でも21時(店舗によっては22時)までに契約機に行けば当日発行できる点も心強い特徴です。

リボ払い専用カードのため月々の支払金額が定額

ACマスターカードはリボ払い専用カードのため、すべてのショッピング利用が自動的にリボルビング払いとなります。

毎月の支払額は契約時に設定した一定金額(例:5,000円)となるため、利用額に関わらず支出が平準化され、家計管理がしやすいメリットがあります。

ただし、この仕組みには注意点もあります。一括払いができないため、高額利用時には返済期間が長期化し、年率10.0~14.6%の手数料(利息)が発生して支払総額が増加します。

この手数料負担を軽減するには、余裕がある月に繰上返済(追加支払い)を活用するのが効果的です。また、毎月6日までに前月分を支払えば実質一括払いとして手数料を抑えることも可能です。

多重債務者がACマスターカードの審査を通過するために行うべきこと

多重債務者の方が少しでもACマスターカードの審査通過率を上げるために、事前にできる対策があります。

以下に審査に臨む際のポイントをまとめました。

希望のショッピング枠を最小限に設定する

申し込み時に設定する希望ショッピング利用枠は、できるだけ少なくしましょう。希望枠が大きいほど審査ハードルは上がる傾向があります。

アコムの審査でも「希望借入額は最小限にする」ことが通過率アップのコツとされています。まずは必要最低限の枠(例えば10万円程度)で申し込み、利用実績を積んでから増枠申請する方が確実です。

他社借入総額を100万円未満に減らす

他社からの借入れがある場合、可能な範囲で事前に返済して残高を減らしておきましょう。

特に他社借入れ総額が100万円を超えていると、クレジット会社は「支払可能見込額調査」として収入証明の提出など詳細な審査を行う義務が生じます。

この調査が必要になると審査が厳格化し、時間もかかります。

借入総額を100万円未満に抑えておけばこうした追加調査を回避でき、審査がスムーズになる可能性が高まります。

収入証明書を提出する

ACマスターカードでは収入証明書の提出は必須ではありません。

しかし、多重債務の場合、たとえ申込時に必要とされなくても自分から収入証明書(給与明細や源泉徴収票など)を用意して提出するのがおすすめです。

収入を客観的に示すことで、「返済能力あり」を強くアピールできますし、審査側の不安材料を減らすことができます。特に自営業やフリーランスの方は、直近の確定申告書などでしっかり収入を証明することが大切です。

返済遅延しているものは全て解消する

審査前に、あらゆる支払いの延滞・滞納を解消しておきましょう。クレジットカードやローン、携帯電話料金に至るまで、一日でも支払いが遅れているものがあれば即座に支払って延滞履歴がこれ以上増えないようにします。

現在進行形での延滞は審査で最大のマイナス要因であり、一件でも残っているとそれだけで否決されかねません。

3カ月以内に複数社同時に申し込まない

短期間に多数のクレジットカードやローンへ申し込みを行う「申し込み多重(申込ブラック)」も避けてください。

信用情報には申込記録が6カ月間残りますが、特に直近3カ月以内に複数社へ申請していると「返済能力に不安あり」と見なされる場合があります。

実際、6カ月間に3件以上の申込み履歴があるとスコアが下がるとも言われます。心当たりがある方は、最後の申込から半年ほど間隔を空けてから改めて申し込むほうが賢明です。

多重債務が原因でACマスターカードの審査に落ちた場合の対処法

万一、多重債務が原因でACマスターカードの審査に落ちてしまった場合でも、まだ取れる対処法はいくつかあります。

クレジットカードはACマスターカードだけではありませんし、クレジットカード以外の選択肢も存在します。ここでは、審査落ちしてしまったときに検討すべき対処法を紹介します。

審査が甘いとされる他社のクレジットカードを検討する

ACマスターカード以外にも、比較的審査が柔軟だと言われるカードがあります。

例えば以下のようなカードローン一体型クレジットカードや流通系カードは、多重債務者でも通りやすいとの評判です。

| クレジットカード | 公式サイト | 年会費 | 還元率 | 発行スピード | 申込年齢 |

|---|---|---|---|---|---|

| プロミスVisaカード | 公式サイト | 無料 | 0.5% | – | 18歳以上 |

| モビットVISA-W | 公式サイト | 永年無料 | 0.5% | 最短4営業日 | 20歳以上 |

| Nexus card | 公式サイト | 1,375円 | 0.5% | 1~2週間程度 | 18歳以上 |

| 楽天カード | 公式サイト | 永年無料 | 1.00% | 1週間~10日程度 | 18歳以上 |

| エポスカード | 公式サイト | 永年無料 | 0.5% | 最短即日 | 18歳以上 |

プロミスVisaカード

- 消費者金融系で比較的審査が柔軟なクレカ

- クレジットとカードローン機能が一体化

- 年会費無料でVポイントが自動的に貯まる

消費者金融プロミス(SMBCコンシューマーファイナンス)が発行するカードローン+クレジット一体型カードです。年会費は永年無料で、Visaのクレジット機能が付帯します。

プロミスの利用者または新規申込者限定で発行でき、申込条件は満18歳以上74歳以下で安定収入があること(高校生不可)となっています。

特徴として、ショッピング利用200円につき1ポイントのVポイントが貯まり、さらにプロミスの返済でもポイントが貯まるためお得です。

カード番号が表面に印字されていないナンバーレスカードでセキュリティ面でも安心できる工夫がされています。プロミス利用者向けという位置付けから、比較的審査も通りやすいカードと言えるでしょう。

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5% |

| 発行日数 | ー |

| 付帯保険 | 海外旅行傷害保険 |

| 国際ブランド | VISA |

| 対象年齢 | 18歳以上(高校生は除く) |

モビット VISA-W

- SMBCモビット契約者向けで発行スムーズ

- Visaタッチ決済対応でスマホ利用もOK

- 年会費無料でローン返済にもポイント付与

SMBCモビットのカードローン機能とクレジットカード機能が一体化したカードです。年会費無料で、ローン返済とショッピング利用でそれぞれVポイントが貯まります。

申込資格は20歳~74歳で安定した収入がある方となっており、こちらも消費者金融系のカードなので柔軟な審査が期待できます。

モビットVISA-Wはタッチ決済対応や、カードレス発行(にも対応しており、急ぎの場合の利便性も高いです。SMBCモビットを利用中、または利用検討中の方には有力な選択肢でしょう。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 発行スピード | 最短4営業日 |

| 付帯保険 | ショッピング保険 |

| 国際ブランド | VISA |

| 申込年齢 | 20歳以上 |

Nexusカード

- デポジット型で信用不安があっても申し込める

- 保証金に応じた限度額で使いすぎを防止

- 18歳以上(高校生除く)なら誰でも申込可能

Nexus Card(ネクサスカード)は少しタイプが異なりますが、デポジット型(預託金担保型)のクレジットカードです。

事前に保証金を預けることで、その範囲内で利用できるカードとなっており、公式サイトでも「審査に不安な方にもおすすめ!」とうたっています。

年会費は1,375円(税込)かかりますが、18歳以上であれば申し込み可能(高校生除く)で比較的作りやすいカードです。

利用限度額=預け入れたデポジット金額なので、多重債務などで信用力に不安があっても発行されやすく、クレジットカードがどうしても必要な場合の最後の手段として検討できます。

| 年会費 | 1,375円(税込) 発行手数料550円(税込) |

|---|---|

| 還元率 | 0.5% |

| 発行スピード | 申込みから約2週間程度でカード発行 |

| 付帯保険 | – |

| 国際ブランド | Mastercard |

| 申込年齢 | 18歳以上(高校生を除く) |

楽天カード

- 年会費無料で楽天市場利用時ポイント高還元

- パート・アルバイトでも審査通過事例が多い

- 楽天ポイントで生活費や支払いに充当できる

楽天カードは楽天カード株式会社が発行する年会費永年無料のクレジットカードで、審査通過率は約92%と高く、誰でも挑戦しやすいカードです。

基本還元率は1.0%(100円につき1ポイント)で、楽天市場での利用では3.0%と3倍になります。18歳以上(高校生除く)なら誰でも申し込め、学生やアルバイト、専業主婦でも持てる可能性があります。

特徴として、楽天経済圏(楽天市場・楽天Edy・楽天銀行など)との相性が良く、海外旅行傷害保険も付帯しています。審査は早ければ数分、平均24時間以内に結果が出ることが多く、他社カードで審査落ちした人でも通る可能性があります。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 1.00% |

| 発行スピード | 1週間~10日程度 |

| 付帯保険 | カード盗難保険、海外旅行保険 |

| 国際ブランド | VISA、Mastercard、JCB、American express |

| 申込年齢 | 18歳以上 |

エポスカード

- 即日発行対応で急ぎのカード取得にも対応

- 1万店以上で使える優待割引特典が豊富

- 年会費無料で海外旅行保険が自動付帯する

エポスカードは丸井グループが発行する年会費無料のクレジットカードで、18歳以上(高校生不可)なら学生やフリーター、主婦、年金受給者でも申し込み可能です。

審査は比較的通りやすく、独自調査では審査通過率93%と高水準。即日発行にも対応しており、マルイ店頭ならその日のうちにカードを受け取れます。

全国1万店以上での優待や海外旅行傷害保険が自動付帯するなど特典も豊富で、ポイント還元率は0.5%ですが提携先によってアップします。年収や職業に不安がある方でも安心して申し込めるカードです。

| 年会費 | 永年無料 |

|---|---|

| 還元率 | 0.5% |

| 発行スピード | 最短即日 |

| 付帯保険 | 海外旅行傷害保険 |

| 国際ブランド | VISA |

| 申込年齢 | 18歳以上 |

デビッドカードやデポジット型カードを使う

クレジットカードが作れない場合は、デビットカードやデポジット型カードの利用を検討してみましょう。デビットカードは銀行口座と連動し、利用ごとに即時で口座から引き落とされる仕組みです。

VisaデビットやJCBデビットなら、クレジットカードと同様に国内外やネット決済でも幅広く使えます。審査は原則不要なので、多重債務者でも安心して申し込めます。三菱UFJ銀行や三井住友銀行など多くの金融機関で発行されています。

また、デポジット型クレジットカード(例:ライフカード(デポジット)、Nexusカード)は保証金を預けることで発行され、信用情報に不安がある場合でも作りやすいのが特徴です。

家族に「家族カード」を発行してもらう

家族に協力してもらえる場合、「家族カード」を発行してもらうのも一つの方法です。

家族カードは、配偶者や親などが持つクレジットカードの追加カードとして発行されるため、本人の信用情報に関係なく利用できます。

審査は不要で、同居の家族であれば発行可能なことが多いです。

ただし、利用代金は本会員(家族)の請求に合算されるため、迷惑をかけないよう計画的に使うことが大切です。信用情報が回復するまでの一時的な対策として活用しましょう。

延滞ゼロの実績を最低6カ月間積んで再申込をする

ACマスターカードの審査に落ちた場合、焦ってすぐに再申込するのは避けましょう。

クレジットカードの申込履歴は信用情報機関に6カ月間記録されるため、最低でも半年は新たな延滞を起こさず、着実に返済実績を積むことが重要です。

この間に他社借入の圧縮や延滞解消などを行い、信用情報のスコア回復に努めましょう。半年以上経過し、信用状況が改善されていれば、再申込で審査通過の可能性が高まります。

また、ACマスターカード以外のカードやデビットカードの利用も検討してみてください。

多重債務者によるACマスターカードに関連したよくある質問

ACマスターカードはブラックリスト入りしていても申し込めますか?

申し込み自体は可能です。しかし、信用情報に金融事故(いわゆるブラック)の記録が残っている場合、審査通過は非常に難しいのが実情です。

アコムに限らず、どの金融機関も審査時には信用情報機関のデータをチェックします。自己破産や債務整理直後などブラック状態では、新たな借入れはまず認められません。

信用情報の事故情報は通常5年間程度で消えますので、ブラック情報が削除されるのを待ってから申し込むのが現実的でしょう。

それまではデビットカードの利用などでクレジットカードなしでも生活できる代替策を講じ、信用情報がクリーンになった段階で再チャレンジすることをおすすめします。

リボ払いの残高とキャッシングの残高はどちらが審査により影響しますか?

リボ払い残高とキャッシング残高はいずれも審査に影響しますが、一般的にはキャッシング残高の方がより厳しく見られます。

キャッシングは貸金業法の総量規制(年収の3分の1まで)に直接関係し、残高が多いと新たな借入が制限されるためです。

一方、リボ払い残高は総量規制の対象外ですが、多額だと返済負担が大きいと判断され、審査で不利になることがあります。どちらも残高が多いほど審査にマイナスなので、できるだけ減らしておくことが望ましいです。

ACマスターカードで審査に落ちた時、理由は教えてもらえますか?

審査に落ちた場合でもその理由を教えてもらうことはできません。 アコムを含め、金融機関は審査基準や結果の詳細を開示しないのが通常です。

したがって、自分で心当たりのある要因(他社借入の多さ、収入不足、信用情報の傷など)を分析し、次回申し込み時までに改善するしかありません。

本記事の審査基準や落ちる原因の解説を参考に、自分の状況を見直してみてください。なお、一度落ちたからと言って永遠に作れないわけではなく、時間をおいて状況が改善すれば再度チャレンジして通る可能性もあります。

まとめ

ACマスターカードは、多重債務者でも状況次第では審査に通過できる可能性があるクレジットカードです。他社借入が複数あっても延滞がなく現在の収入がしっかりしていれば、独自の柔軟な審査によってチャンスが残されています。

多重債務の方がACマスターカードの審査を突破するには、他社借入の整理、延滞履歴の解消、申込内容の工夫といった事前対策が重要です。本記事で挙げたポイントを実践することで、審査通過率を上げることができるでしょう。

それでもダメな場合は、プロミスVisaカードや楽天カードなど他のカードに目を向けたり、デビットカードで代用したりといった選択肢もあります。クレジットカードは1枚だけではないので、状況に応じて柔軟に対応しましょう。