「すぐにお金を借りたいけど、アイフルの審査はゆるい?」

「アイフルはブラックでも借りられる?」

「アイフルの審査に通過するにはどうすれば良い?」

アイフルは大手消費者金融の中でも審査・融資スピードが早く、カードレス契約に対応しているため、周りにバレずに借りやすいのが特徴です。

アイフルのスピード対応は知っていても、審査に通過できるかどうか不安に感じている人もいるでしょう。

そこでこの記事では、アイフルの審査通過率や審査を受ける流れを解説していきます。

- アイフルの審査・融資時間は最短18分!申し込み方法はWeb完結がおすすめ

※お申込み時間や審査状況によりご希望にそえない場合があります。 - 口コミでは「審査スピードが早い」と高評価、一方で金利は低評価が多い

- アイフルの審査落ちを防ぐには申し込み前の準備が不可欠!

アイフルの審査通過率や実際に審査を受けた人の口コミも紹介しているので、ぜひ最後までチェックしてください。

【アイフルカードローンのサービス概要】

| 金利(実質年利) | 3.0~18.0% |

|---|---|

| 借入限度額 | 800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 |

| 審査時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 融資時間 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 審査受付時間 | 9:00〜21:00 |

| 土日の即日融資 | ◯ |

| WEB完結 | ◯ |

| 在籍確認の電話 | なし |

| 郵送物 | なし |

| 無利息期間 | はじめての方なら最大30日間 |

| 対象年齢 | 20〜69歳 |

| 公式サイト | https://www.aiful.co.jp/ |

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

なお、アイフルを含めた人気のカードローンについては、カードローンおすすめランキングで紹介しているので、参考にしてみてください。

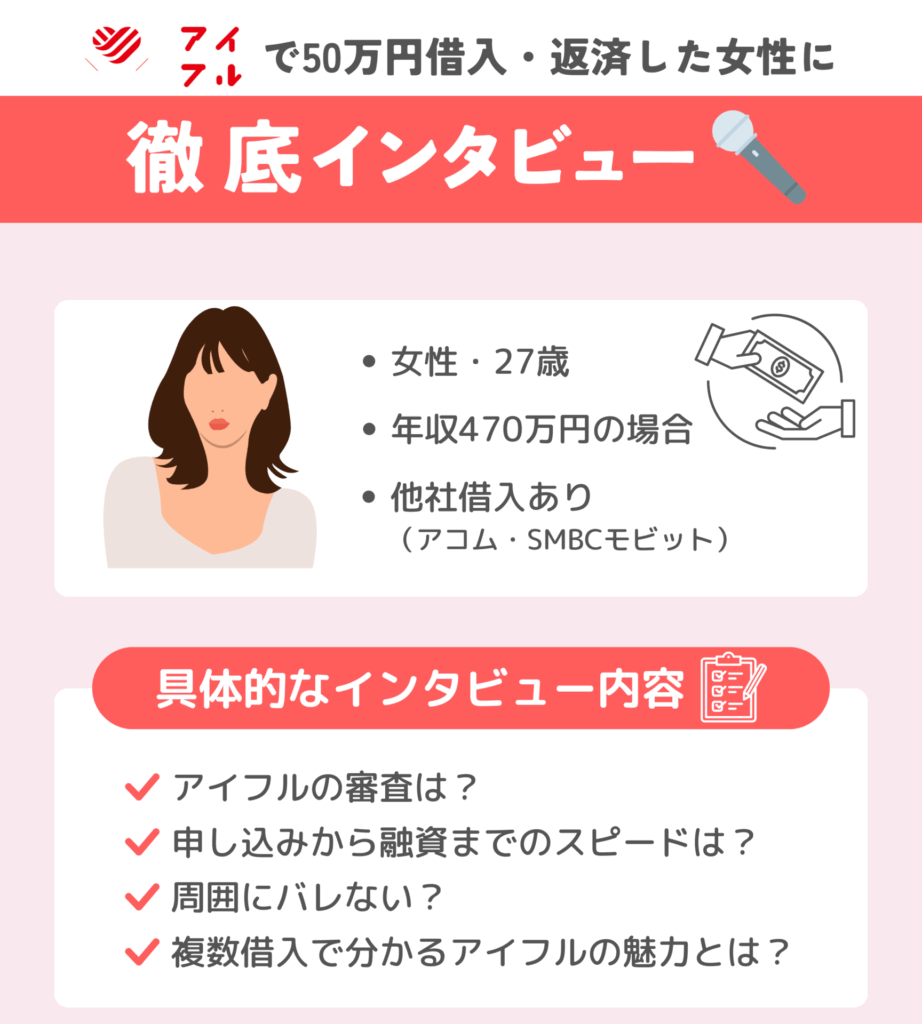

アイフルの審査は実際甘い?50万円借入・返済した女性にインタビュー

| インタビュー内容詳細 | |

|---|---|

| 調査会社 | ユニーリサーチ |

| 調査日時 | 2025/3/13 |

| 対象者 | 女性(Aさん) 27歳 単身者 正社員 年収470万円 アコム・SMBCモビット借入返済中 |

| 調査方法 | インターネットアンケート |

| 質問数 | 5 |

これからアイフルでお金を借りたいと考えている方にとって、審査の流れや融資までのスピード・在籍確認や郵送物の有無などは気になるポイントでしょう。

Aさんは、すでに複数の他社で借入がある状態でアイフルに申し込まれたため、同じように複数の他社で借入がある方も参考にできる内容です。

審査の詳細や複数他社との比較、利用して感じたメリット・デメリットなど実体験から得たリアルな情報をお届けします。

- アイフルの審査難易度は?利用者の背景から分析

- アイフルの審査内容|申し込みから融資までのスピードは?

- アイフルは本当に周囲にバレない?実際の在籍確認や郵送物は?

- 複数借入で分かったアイフルの魅力とは?審査時間や返済方法に違いあり!

- 利用者だから伝えたい!これからアイフルを利用する方へのメッセージ

アイフルの審査難易度は?利用者の背景から分析

気になるアイフルの審査難易度を実際に借入できた女性Aさんの属性や体験談から分析しました。

「銀行のカードローンで借りていましたが、限度額に達したため消費者金融で借りることにしました。SMBCモビット100万円・アコム90万円の順で借入。特に比較せず、思いついた順番で3社受けて全て審査に通りました。」

急に大きな金額が必要になったため、思いついた順に消費者金融で融資を受けたAさんですが、アイフルの審査も無事に通ったそうです。

年収が470万円のため、アイフルへの申し込み時点で他社の借入金額はかなり返済できていたと推測されます。

アイフルでの融資希望額は100万円でしたが、実際に借りれたのは50万円でした。

複数の他社で借入があっても、年収470万円・正社員・他社での返済実績を含めた信用情報などが考慮された結果、今回の融資に繋がったのではないでしょうか。

このことからも、アイフルの審査が特別難しいものではないことが分かりました。

アイフルの審査内容|申し込みから融資までのスピードは?

「アイフルの申し込みはWEBから行いました。申し込み自体はとても分かりやすく、スムーズに進められました。3社(SMBCモビット・アコム・アイフル)の中で一番スムーズでしたね。平日の13時前に源泉徴収票を提出し、14時には審査結果のメールが届きました。その後、契約書が20分後に送られてきて、さらに5分後には振り込まれていました。申し込みから融資までの時間は約1時間半ほどでした。」

アイフルの審査はスピーディで、WEB申し込みの場合は最短18分で融資可能です。

Aさんの場合は、最短18分ではないものの、申し込みから融資までわずか1時間半しか掛かっていません。

SMBCモビット・アコムと比較しても、アイフルが一番早く審査が終わったそうです。

Aさんの実体験から、すでに複数社で借入がある場合でも、アイフルならスピード融資が可能だということが分かりました。

アイフルは本当に周囲にバレない?実際の在籍確認や郵送物は?

「アイフルは在籍確認がなく、郵送物もなかったので、誰にも知られることなく借入できました。カードも発行せずにアプリで利用できるのも便利でした。」

アイフルでは、原則在籍確認を行っていないため、勤務先に電話が掛かる心配はありません。

既に複数社で借入があったAさんの場合も、源泉徴収票を提出したため、在籍確認はされなかったそうです。

さらにカードレスを選択したため、すべてアプリやWEBで完結でき、自宅への郵送物もありませんでした。

複数借入で分かったアイフルの魅力とは?審査時間や返済方法に違いあり!

複数社で借入していたAさんだからこそ分かるアイフルの魅力について教えてもらいました。

SMBCモビットは申し込みが分かりづらく、また審査も3社の中では一番時間がかかりました。アコムは提携銀行が少なく、毎回ATMで返済しなければならず手数料がかかるのがデメリットでした。アイフルはアプリのUIが見やすく、ネット返済や口座振替も対応している銀行が多いので、とても使いやすかったです。繰り上げ返済もアプリから簡単にできる点が良かったです。アイフルのデメリットと感じられる部分は特にありませんでした。

審査時間やアプリ、返済方法などを総合的にみても、Aさんはアイフルが一番利用しやすかったそうです。

というのも、アイフルはAさんが普段利用している銀行と提携していたため、簡単にアプリから返済が出来たからです。

大手消費者金融では、申し込みの時間帯によりますが、即日融資できる場合が多くその点ではあまり違いがありません。

しかし、返済面では長く付き合う可能性もあるため、自分に合った返済方法が選べるかが重要なポイントになります。

消費者金融を選ぶ際は、ご自身がよく使う銀行と提携しているか事前に確かめておきましょう。

利用者だから伝えたい!これからアイフルを利用する方へのメッセージ

最後に、今アイフルへの申し込みを検討している方に向けてメッセージを頂きました。

「お金を借りないのが一番いいですが、どうしても必要な場合はスピーディーに対応してくれるアイフルが良いと思います。お金の管理が苦手な人は、アプリが分かりやすいアイフルを選んだ方がいいですね。金利は高いですが、その分すぐに借りられるのはメリットだと感じました。」

「お金をどうしても借りなければならない」「急にお金が必要になった」といった場合、消費者金融を利用することもあるでしょう。

少しでも早く融資を受けたい場合、アイフルはおすすめです。

特にお金の管理や返済の管理などが苦手な方にとって、アイフルのアプリは見やすく使い勝手が良いため、最適です。

あくまで個人の体験談ですが、消費者金融を選ぶ参考にしてください。

アイフルがおすすめ!

・勤務先への在籍確認は原則なし!

・申し込みから融資までわずか1時間半

・簡単にアプリから返済が出来る

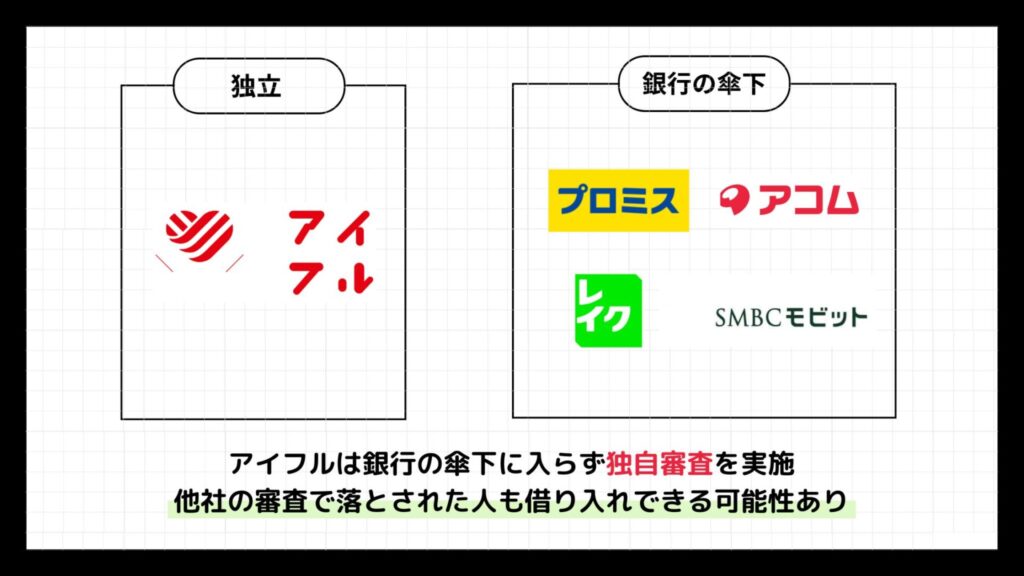

アイフルの審査はゆるいとはいえない!独自の審査基準を解説

アイフルの審査は決してゆるいわけではありません。しかし、独自の審査基準を設けているため、他社の借り入れ審査で落ちた人でも融資を受けられる可能性があります。

- 銀行の傘下に入らず独自審査を行っている

- アイフルの審査では属性と信用情報がチェックされる

アイフルの審査基準をチェックしていきましょう。

銀行の傘下に入らず独自審査を行っている

アイフルは大手消費者金融のなかで唯一、銀行系列の傘下に入らず、独自の審査基準で合否を決めています。

銀行傘下に入っている他社は、親元の銀行が求める審査水準に引き上げており、低与信の人への融資はかなり厳しい傾向にあります。

しかし、アイフルは銀行の監視下にない独立系企業であるため、他社の審査で落とされた人も借り入れできる可能性があります。

収入が少ない人でも、アイフルなら独自判断で前向きに融資を検討してもらえるでしょう。

ただし、審査基準が他社と異なるというだけで、決して「審査が甘い」というわけではないので注意が必要です。

アイフルの審査通過率は他社よりも若干低い

大手消費者金融の新規成約率(審査通過率)を比較した結果は、以下のとおりです。

| プロミス | アコム | レイク | |

|---|---|---|---|

| 2024年3月 | 35.6% | 39.5% | – |

| 2024年2月 | 36.9% | 40.6% | – |

| 2024年1月 | 34.8% | 39.4% | – |

| 2023年12月 | 35.6% | 42.4% | – |

| 2023年11月 | 35.6% | 44.7% | – |

| 2023年10月 | 34.7% | 44.1% | – |

| 2023年9月 | 36.1% | 43.2% | – |

| 2023年8月 | 39.8% | 42.0% | – |

| 2023年7月 | 41.0% | 42.6% | – |

| 2023年6月 | 41.9% | 42.8% | 26.6% |

| 2023年5月 | 40.8% | 42.6% | – |

| 2023年4月 | 42.3% | 40.7% | – |

審査通過率が40%前後で推移しているアコムと比べると、アイフルの通過率は若干低いといえます。

ただし各社の通過率が大きく異なることはないため、アイフルの審査が特段「厳しい」「ゆるい」とはいえないでしょう。

「アイフルの審査に通るか不安」という場合は、アイフル公式サイトにある「1秒診断」を受けてみることをおすすめします。

年齢、年収、他社借入金額の3項目を入力するだけで、融資を受けられるかどうかがすぐにわかります。

あくまで簡易的な診断なので本審査とは結果が異なる場合もありますが、アイフルを利用する際の一つの目安になるでしょう。

なお、アイフルのほかにおすすめな消費者金融は、以下の記事で紹介しているので、参考にしてみてください。

アイフルの審査では属性と信用情報がチェックされる

アイフルの審査基準は公開されていませんが、どの金融機関の審査でも申込者の「属性」と「信用情報」がチェックされます。

アイフルの申し込み条件は「満20歳以上69歳までの方で、定期的な収入と返済能力を有する方」とされています。

申し込み条件にある「返済能力」を確認するうえで重視されるのが、属性と信用情報です。

属性と信用情報を確認し、返済能力がないと判断されれば、アイフルの審査に落ちてしまいます。

審査で確認される属性

属性とは 申込者の年収や勤務先などの個人情報のことです。

- 年齢

- 年収

- 職業

- 雇用形態

- 勤続年数

- 居住年数・居住形態

- 電話機の種類、など

審査では属性ごとにスコアリングし、合計点数がアイフルの審査基準をクリアできれば、審査に通過できる仕組みです。

属性のどの項目にどれくらいの点数がつくかは公表されていないためわかりませんが、一般的に年収が高いほどスコアも高くなる傾向にあります。

雇用形態はアルバイトやパートよりも正社員の方がスコアは高く、居住形態は持ち家で暮らしている人の方がスコアが高くなります。

1つの項目のスコアが低くても、全体のスコアが基準値を上回れば審査通過は可能です。

返済能力が高いと判断される属性が多ければ、アイフルの審査に通りやすくなるでしょう。

審査で確認される信用情報

信用情報とは カードローンやクレジットカードなどの金融取引の履歴に関する情報です。

個人信用情報機関に照会し、申込者の他社借入の有無や長期延滞の経験有無などを確認し、返済能力を調べます。

- 申込履歴

- 借入額

- 利用状況、支払状況

- 返済状況

- 延滞情報

- 長期延滞・債務整理・強制解約などの金融事故、など

他社借入額が少なく延滞なども一切なければ、信用情報のスコアは高くなり、審査に通る可能性も高まります。

逆に、複数社から借り入れしていたり長期延滞や債務整理などの金融事故を起こしていたりすれば、返済能力がないと判断されて審査に落とされる可能性が高いです。

信用情報の調査は、すべての貸金業者が法律で義務づけられています。

貸金業者は、個人の顧客と貸付けの契約を結ぶ際には、指定信用情報機関が保有する顧客の信用情報を利用しなければなりません。また、顧客と貸付けの契約を締結した場合は、顧客の氏名や貸付金額などの信用情報を指定信用情報機関に提供しなければならないことになっています。

引用元:指定信用情報機関について【貸金業界の状況】 – 日本貸金業協会

アイフルはもちろん、プロミスやアコムなどの他の貸金業者に申し込む場合でも、信用情報は必ずチェックされます。

信用情報に金融事故の情報が記録されている人は、どの貸金業者に申し込んでも審査で落とされる可能性が高いので注意が必要です。

自分の信用情報を知りたい場合は、各機関に情報開示請求をすることによって情報の確認ができます。

費用はかかりますが、ネット上で簡単に手続きが可能です。

| 個人信用情報機関 | 開示方法 | 金額 |

|---|---|---|

| JICC (日本信用情報機構) | スマホアプリ 郵送 | 1,000円 |

| CIC (シー・アイ・シー) | Web 郵送 | Web:500円 郵送:1,500円 |

| KSC (全国銀行個人信用情報センター) | Web 郵送 | Web:1,000円 郵送:1,124~1,200円 |

スマホアプリやWebを使った方法なら、数分で回答が届くため、申請後すぐに確認できます。

アイフルに関する口コミ・評判

アイフルの審査スピードやサービスの良し悪しは、実際に利用してみないとわかりません。

「審査は本当にすぐ終わる?」「サービスの使い勝手は良い?」などと疑問を持っている人も多いでしょう。

そこで、ここではアイフルを実際に利用してみた人の口コミ・評判を紹介します。アイフルを利用すべきかどうか迷ったときの参考にしてみてください。

アイフルの審査・スピードに関する口コミ・評判

申し込みはネット申込で完結しました。 私の場合、確認〜借入までの時間が1時間かからずして借り入れができました。

専用カードを発行する必要もなく、アイフル専用アプリを使って借入・返済ができます。

会社によっては専用カードを使わないと借り入れや返済ができないところもあるので、それらが不要なのは非常に便利です。 返済時はアイフルの専用窓口の他に、コンビニのATMでも支払いができるので、買い物ついでに支払いができるのも便利です。

引用元:Yahoo!キャッシング

アイフルでの利用は初めてです。急遽、お金が必要になりネットで申し込みをし、1時間以内で連絡(メール)が来て、すぐに口座登録で融資に至りました。 とても早かったです。

既に、2社の利用があります。その中でも1番の速さでした。後から、電話やらで色々聞かれるのかなぁ〜?と、思ったらネットでのやり取りで終わりました。

融資は少額なのですが、今の私にはすごく助かりました。 これからはきちんと返済し続けようと思いました。

引用元:Yahoo!キャッシング

お金を借りるうえで、無人契約機の存在は非常に助かります。操作性も非常に簡単で、タッチパネル操作と、音声ガイドによって、スムーズに進めていくことができます。機械音痴の私でも一度も詰まることなく進められました。結局、無人契約機に入店してから、トータルで1時間少々で融資を受けられる(現金を手にする)ことができました。ここまでの迅速な対応には感謝してもしきれません。おかげさまで、生活を立て直すことができ、本当に助かりました。

引用元:Yahoo!キャッシング

アイフルではWeb完結のほかに無人契約機でも申し込みができますが、どちらを利用する場合でも1時間ほどで融資を受けられるスピードの早さが好評です。

借り入れまでにかかる時間は人によって異なるものの、「審査が遅い」という意見はほぼ見当たらず、多くの人が審査の早さに満足していました。

夜間に申し込んでも「翌日には審査結果が出た」という人も多く、24時間以内に審査結果を受け取っている人が大半です。

申込者に対して常にスピーディーな対応をしてくれるアイフルなら、急な失費で困ったときに役立つでしょう。

アイフルのサービスに関する口コミ・評判

職員の方の対応は丁寧で流れはスムーズでした。説明もわかりやすくて、質問もしやすい対応だったのは助かりました。

借り入れまでの流れもすぐだったので、助かりました。 どこのATMでも使用できたので、場所に困ることもなかったので、その点も良いところだと思います。

金利が少し高いように感じていたので、返済に時間がかかりそうやなと思うのと、限度額の制限が少し甘い気がするのが心配でした。全体評価としては、良いほうだと思います。

引用元:Yahoo!キャッシング

借り入れまではアプリ、無人選べてその場でスピーディに判断されて、借入が可能ならそのまま直ぐに借り入れできます。

金利は他の他店とほぼ同じで特に差はありません。アプリでの一括管理ができ借りるのも返済も好きなタイミングでコンビニなどからもできとても便利です。接客は親切丁寧に答えてくれて印象もいいです。ただ、取り扱いが簡単なので直接話す必要もあまりなく、人と接する事が少ない方が良い方はありがたいとおもいます。

引用元:Yahoo!キャッシング

金利が非常に高く、早く返済をしないとどんどん膨らんでしまうので早く返せない方には非常におすすめできません。

入りやすさはかなり良いのですが、返済が遅れてしまうとだんだんと態度も変わっていき怖い印象です。

借入はかなり早く、無人営業所も多く返しやすさは凄く立ち寄りやすい点もしっかりしています。

他の方も同じような感想を述べており、早く返せる方ほどお薦めできます。 それゆえ、たくさん借入してしまう危ない部分もあります。

引用元:Yahoo!キャッシング

アプリや提携ATMで借入・返済ができる利便性と、スタッフの説明が丁寧でわかりやすい点が口コミで好評でした。

一方で、金利ついては「高い」と感じている人が多く、高額の融資には不向きと感じているようです。

アイフルでは初めて契約する人向けに最大30日間の無利息期間を用意しているので、すぐに返済すれば利息は発生しません。

短期間で返済できる人には便利なサービスですが、返済期間が長引く場合には低金利なカードローンの利用を検討した方が良いでしょう。

おすすめの低金利カードローンについては、以下の記事で紹介しているので、ぜひ参考にしてみてください。

アイフルの審査時間は最短18分!

※お申込み時間や審査状況によりご希望にそえない場合があります。

これまでのアイフルの審査・融資時間は最短25分でしたが、2023年4月21日から最短18分※へリニューアルされました。そのため、従来よりもよりスピーディーな借り入れが可能です。

※お申込み時間や審査状況によりご希望にそえない場合があります。

- Web完結ならスピード審査が可能

- 勤務先の在籍確認は原則なし

- 平日・休日ともに21時まで審査に対応

- パート主婦やアルバイト学生も審査可能

- 増額審査も最短即日融資が可能

※お申込み時間や審査状況によりご希望にそえない場合があります。

アイフルなら、即日融資も可能です。「今日中にお金がほしい」という人にはピッタリのサービスといえるでしょう。

ここでは、アイフルの審査にかかる時間について詳しく解説していきます。

Web完結ならスピード審査が可能

アイフルでは全部で4つの申し込み方法を用意していますが、この中で最も審査スピードが早いのはWeb完結です。

- Web(Web完結)

- スマホアプリ(Web完結)

- 電話

- 無人店舗

Web完結なら必要書類の提出や契約手続きがすべてネット上で完結するため、最短18分で審査・融資が可能です。※お申込み時間や審査状況によりご希望にそえない場合があります。

アイフルを含む大手消費者金融はWeb完結に対応しており、スピーディーな審査・融資を実現しています。大手消費者金融各社の審査・融資にかかる時間は、以下の通りです。

| カードローン | 審査時間 | 融資時間 |

|---|---|---|

| アイフル | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| プロミス | 最短3分 | 最短3分 |

| アコム | 最短20分 | 最短20分 |

| レイク | 最短15秒 | 最短25分 |

| SMBCモビット | 最短15分 | 最短即日 |

大手消費者金融の審査・融資スピードが早い理由は、独自のスコアリングシステム(自動与信審査システム)によるものです。

スコアリングシステムとは、申込内容などを点数化し、合計点数で融資可否を決定する仕組みです。AIによって点数を出しているため、短時間でスピーディーな審査が可能になっています。

アイフルでもスコアリングシステムが導入されており、最短18分で審査結果が出ます。

※お申込み時間や審査状況によりご希望にそえない場合があります。

他社と比較してもアイフルの審査・融資スピードは際立っており、「少しでも早くお金を借りたい」という人には心強い存在だといえるでしょう。

Web完結なら自宅への郵送物も回避でき、家族にアイフルの利用をバレる心配もありません。

なお、即日融資が可能なカードローンは、以下の記事でも紹介しているので参考にしてみてください。

Web完結で審査を受ける流れ

Web完結なら24時間365日いつでも好きなタイミングで申し込みできます。

- アイフルの公式サイト・アプリから申し込み

- 必要書類の提出

- 審査(最短18分)※お申込み時間や審査状況によりご希望にそえない場合があります。

- 審査結果の通知

- 契約&借り入れ(最短18分)※お申込み時間や審査状況によりご希望にそえない場合があります。

Web完結の場合、申し込みを済ませればあとは審査結果を待つだけなので、急いでいるときも手間がかかりません。

審査結果はメールで通知され、契約手続きをする際にカードの発行有無を選択できます。

「家族や知人にアイフルのカードを見られたくない」「カードを持ち歩くのが面倒」という人には、カードレス契約がおすすめです。

カードレス契約なら、口座振込やスマホアプリで周囲に知られることなくいつでも借り入れできます。

カードを発行する場合は、受取方法を郵送と来店から選べます。カード到着前でも口座への振込融資が可能なので、契約後すぐに借り入れできます。

審査結果とほぼ同時に借り入れが可能なので、「いますぐお金が必要!」という場合に便利です。

勤務先の在籍確認は原則なし

アイフルでは審査の過程で勤務先への電話による在籍確認を行っていません。基本的に書類のみで在籍確認を行っており、電話連絡なしで審査が進みます。

アイフルでは、原則として電話による在籍確認はおこないません。審査の過程で電話による確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際に電話での在籍確認を実施している割合は、全体の0.3%のお客様にしか実施していないことがわかります。

引用元:カードローンの在籍確認はどのように実施される?電話連絡時の注意点も解説 – アイフル

アイフルを利用している人の99.7%は在籍確認の電話なしで審査を通過しています。そのため、「勤務先に電話をかけられるのは困る」という人も、安心して申し込みできます。

アイフルなどの貸金業者は、法律によって申込者の返済能力を確認することが義務付けられているため、在籍確認なしで借り入れできるカードローンは存在しません。

しかし、在籍確認の方法は法律で定められていないため、アイフルのように電話以外の方法で在籍確認を行う業者も存在します。

大手消費者金融の多くは、電話による在籍確認を原則行っていません。特にアイフルは99%以上の人が電話連絡なしで契約しているため、スムーズな審査が可能です。

平日・休日ともに21時まで審査に対応

アイフルは平日と休日ともに9:00~21:00まで審査に対応しています。この時間内に審査・契約が完了すれば、即日審査・融資が可能です。

| カードローン | 審査対応時間 <平日> | 審査対応時間 <土日祝日> |

|---|---|---|

| アイフル | 9:00~21:00 | 9:00~21:00 |

| プロミス | 9:00~21:00 | 9:00~21:00 |

| アコム | 9:00~21:00 | 9:00~21:00 |

| レイク | 8:10~21:50 | 日曜日のみ9:00〜18:00 |

| SMBCモビット | 9:00~21:00 | 9:00~21:00 |

大手消費者金融の多くは21時まで対応しており、夕方以降に申し込んでも即日融資が可能です。

ただし、アイフルの審査には最短でも18分かかるため、余裕を持って審査終了の1〜2時間前に申し込みを済ませておくと安心です。※お申込み時間や審査状況によりご希望にそえない場合があります。

19時までに申し込みを終わらせれば、当日中に融資を受けられる可能性があります。

21時までに審査・契約が完了していない人は、融資が翌日以降になってしまうので注意しましょう。

どうしても21時まで間に合いそうにない場合は、平日21:50まで審査に対応しているレイクも選択肢に入れてみましょう。

パート主婦やアルバイト学生も審査可能

アイフルは、パートやアルバイトといった非正規雇用者でも融資を受けられます。

消費者金融のアイフルでは、アルバイトやパートの方も利用可能です。実際に利用者の職種のうち、2割超はアルバイト・パートのため、正社員や派遣社員として働いている方以外も、お申込みになれます。

引用元:アルバイトを始めたばかりでも消費者金融で借りられる?知っておきたい審査のポイント – アイフル

アイフルを利用している人の2割超はアルバイトやパートの非正規雇用者なので、パート主婦やアルバイトをしている学生でも審査は可能です。

他の貸金業者や銀行カードローンの場合、アルバイトやパートは申込不可となるケースが少なくありません。

しかし、アイフルは貸付対象の幅が広く、定期的に収入を得ていれば雇用形態に関係なく申し込みできます。

審査に通過できる月収の目安は3万円以上です。月収が3万円あれば、最低返済額である4,000円を支払う能力があると認められ、審査に通過できます。

月収3万円未満になると、最低返済額の4,000円を支払い続けることが困難だと判断されて、審査では不利になります。

まだ働き始めたばかりで年収がわからない場合は、概算金額で問題ありません。現在の月収からおおよその年収を算出し、アイフルに申告しましょう。

周りにバレたくない女性にはSuLaLiがおすすめ

家族や勤務先の人にバレずに融資を受けたい女性には、アイフルの女性向けカードローン「SuLaLi」がおすすめです。

SuLaLiでは、女性向けのおしゃれなローンカードを2種類用意しています。

カードを見ただけではアイフルだとわからないため、財布から出したときに周りにバレる心配がありません。

「すぐに借りる予定はないけど、万が一のときのためにカードは持っておきたい」という女性にもおすすめです。

審査スピードや無利息期間など、通常のカードローンと内容はほとんど変わりませんが、借入限度額は10万円に設定されています。

高額融資を望む人には不向きですが、必要以上の借り過ぎを防ぎたい人におすすめです。

ほかにも、女性オペレーターによる専用ダイヤルが用意されており、カードローンの利用が初めてで不安な女性も安心して利用できる環境が整えられています。

| 金利 | 18% |

|---|---|

| 借入限度額 | 10万円 |

| 審査時間 | 最短18分※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| 融資時間 | 最短18分※お申込み時間や審査状況によりご希望にそえない場合があります。 |

| Web完結 | ◯ |

| 無利息期間 | はじめての方なら最大30日間 |

| 対象年齢 | 20〜69歳 |

個人事業主にはビジネスローンがおすすめ

個人事業主が事業資金を借りたい場合は、事業者向けビジネスローンがおすすめです。

アイフルで借りたお金の資金使途は基本的に自由ですが、事業資金だけは対象外となっています。

そのため、アイフルに申し込む際に資金使途の申請欄で事業資金を選択すると、審査に通ることはできません。

しかし、法人・個人事業主向けに提供されているビジネスローンなら、資金使途に事業資金が含まれるため審査に通過できます。

またビジネスローンは総量規制の対象外のため、年収の3分の1を超える借り入れも可能です。年会費や保証料なども必要ないので、実質的な金利が高くなる心配もありません。

申し込みから融資までの手続きはWebと郵送で完了し、早ければ当日中に融資を受けられます。

担保や連帯保証人なしで最大1,000万円まで借り入れできるので、銀行で融資を断られた人にもおすすめです。

| 金利 | 3.1〜18.0% |

|---|---|

| 限度額 | 1,000万円 |

| 返済方式および返済期間・回数 | 元利均等返済:最長5年(60回以内) 元金一括返済:最長1年(12回以内) |

| 担保 | 不要 |

| 保証人 | 原則不要 |

| 融資対象者 | 法人(75歳まで) 個人事業主(69歳まで) |

増額審査も最短即日融資が可能

アイフルは初回契約時だけではなく、増額申請をした際でも審査が早いのが特徴です。

21時までにアイフルの公式ページまたはアプリから増額申請をすれば、最短当日中に結果がわかります。

ただし、増額審査では返済能力を厳しめにチェックされるため、最短18分での融資は難しいです。

収入証明書の提出が必要になるため、書類の不備などがあると結果が翌日以降に持ち越されてしまいます。

あくまでも最短当日中に追加借り入れができる点を覚えておきましょう。

アイフルで審査落ちする原因は申し込み方法にある!おすすめの対処法

アイフルの審査に落ちる人は、申し込み段階で審査に不利な状況を生み出しているかもしれません。申し込み方法を少し工夫するだけでも、審査通過率はグッと高まります。

ここでは、アイフルの審査に通過するために申し込み段階でできる対処法をいくつか紹介します。

- 借入希望額を低く設定して申し込む

- アイフルと同時に複数他社に申し込まない

- 無職は勤務先が決まってから申し込む

- 土日に申し込む場合は在籍確認を書類で済ませる

- 他社借入額・借入件数が多い場合は申し込む前に改善しておく

- ローン返済の遅延や延滞があれば申し込む前に解消しておく

- 審査に落ちたら6ヶ月経過してから再度申し込む

- アイフルの系列グループで事故を起こしたら他社に申し込む

アイフルの審査は決してゆるいものではないので、しっかり対策してから申し込みましょう。

借入希望額を低く設定して申し込む

消費者金融の申込フォームには、借入希望額を記載する欄があります。借入希望額を高く設定して申し込むと審査が厳しくなるので、なるべく低く設定して申し込みましょう。

借入希望額の目安は50万円以下です。借入金額が50万円を超えると収入証明書の提出が必要になるため、審査が厳しくなるだけでなく手間もかかります。

ただし50万円以下であっても、他社借入金額の合計金額が年収の3分の1を超える場合は総量規制に抵触するため、アイフルから借り入れができません。

総量規制

年収の3分の1を超える新たな借り入れは出来なくなります。

(アイフルを含む貸金業者からのお借入の合計金額が年収の3分の1を超える場合は、新たなお借り入れが出来なくなりました)

引用元:貸金業法が大きく変わりました – アイフル

年収300万円の場合、貸金業者から借り入れできる合計金額は100万円となります。

例えば、年収300万円の人で他社から80万円の借り入れをしている場合、アイフルで新たに借り入れできるのは30万円までとなります。

そのため、借入希望額を50万円に設定すると、年収の3分の1を超えるため審査には通りません。

アイフル以外の貸金業者からお金を借りている人は、まず現在の借入金額を確認し、年収の3分の1を超えない金額に設定して申し込みましょう。

審査通過後に数回の返済実績を作れば限度額の増額が可能になるため、初回は審査通過を優先して借入額を少額に設定しておくのが賢明です。

アイフルと同時に複数他社に申し込まない

アイフルに申し込むと同時に、複数他社に申し込むのはやめましょう。

複数社に同時に申し込んだほうが融資を受けられる可能性が高くなると思う人もいるかもしれませんが、実際は逆効果です。

1ヶ月に3〜4社以上申し込むと「申し込みブラック」として判別され、どの金融機関でも審査でマイナスの評価を受けてしまいます。

消費者金融などへの申し込み状況は信用情報へ記録されており、審査でチェックされるポイントです。申し込みブラックの人は「お金に困っているのではないか」と思われ、審査で不利になります。

複数社に同時に申し込んでも問題ないのは、金融商品のなかでは住宅ローンのみです。

一度ブラックとして記録されると他の金融機関でも審査に通過できなくなるため、申し込む際はアイフル1社のみに絞りましょう。

無職は勤務先が決まってから申し込む

就職・転職活動中で現在収入のない無職の人は審査通過が難しいため、勤務先が決まってからアイフルに申し込みましょう。

アイフルでは「定期的な収入と返済能力を有する方」を貸付条件としています。そのため、現在無職で定期的な収入がない人は、申し込んでもほぼ確実に審査で落とされます。

バイト先やパート先を探している人は、新たな勤務先が決まってから申し込みましょう。

なお、無職がお金を借りる方法は、以下の記事で紹介しています。

専業主婦・年金受給者・生活保護受給者は無職とみなされる

専業主婦や年金受給者、生活保護受給者は本人に収入がないため無職とみなされ、アイフルに申し込むことはできません。

無職の方はお申込みいただけません。

(年金のみ、主婦、主夫、内定も含まれます)

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

引用元:無職でも申込みはできますか? – アイフル

年金受給者と生活保護受給者は国から支給されるお金で生計を立てており、本人が働いて得た収入ではないため無職とみなされます。

年金受給者と生活保護受給者でも、新たな勤務先が見つかれば申し込みは可能です。

主婦の場合も、配偶者の収入で生計を立てている専業主婦は申し込みできませんが、パートをしている主婦なら申し込みは可能です。

なお、専業主婦が借り入れ可能なカードローンについては、以下の記事で紹介しているので参考にしてみてください。

土日に申し込む場合は在籍確認を書類で済ませる

土日に即日融資を受けたいなら、在籍確認を書類で済ませましょう。

土日は会社が休業で電話に出られないことがあります。在籍確認ができないと審査も先に進められないため、即日融資を受けることができません。

アイフルでは電話による在籍確認を原則行っていませんが、100%ないと断言はできません。

心配な場合は申し込み後にオペレーターに連絡して、勤務先への電話連絡をなしにしてほしい旨を伝えましょう。

給料明細などの在籍確認が取れる書類を提出できれば、勤務先への電話連絡を回避できます。

在籍確認自体をなくすことはできませんが、勤務先への電話連絡は回避できるので、土日祝日でも即日融資を受けることが可能です。

他社借入額・借入件数が多い場合は申し込む前に改善しておく

他社借入額・借入件数が多い場合は審査で不利になるため、申し込む前になるべく改善しておきましょう。

アイフルに申し込むときは他社での借入額を記入する欄がありますが、これは年収の3分の1を超える貸し付けをしないようにするためです。

消費者金融は総量規制の対象となるため、他社借入額・借入件数が多いとアイフルの審査に落ちる可能性があります。

まずは年収や他社での借入額から申し込みが可能な金額を計算し、新たな借り入れができるまで改善しておきましょう。

他社借入額・借入件数が多いならおまとめMAX・かりかえMAXがおすすめ

すでに他社借入金額の合計が年収の3分の1を超えている場合は、アイフルが提供するおまとめローンの「おまとめMAX」または「かりかえMAX」の利用をおすすめします。

おまとめMAXとかりかえMAXはどちらも他社借り入れがある人向けのサービスなので、他社借入金額が原因で通常のカードローン審査に通らなかった人でも利用できます。

おまとめMAXとかりかえMAXは他社借入金額をアイフルが立て替えて完済する仕組みなので、返済先がアイフル1社のみになり、利息の支払いを抑えられる点がメリットです。

金利18.0%の既存ローンをおまとめMAXとかりかえMAXに借り換えた場合の返済総額、利息総額をシミュレーションしてみました。

| 100万円を金利15.0%で 借り換えた場合 | 200万円を金利15.0%で 借り換えた場合 | 500万円を金利12.0%で 借り換えた場合 | |

|---|---|---|---|

| 返済総額 | 1,420,277円 (-103,303円) | 2,840,553円 (-206,667円) | 6,645,431円 (-972,589円) |

| 利息総額 | 420,277円 (-103,303円) | 840,553円 (-206,667円) | 1,645,431円 (-972,589円) |

| 返済月額 | 23,671円 (-1,722円) | 47,342円 (-3,445円) | 110,757円 (-16,210円) |

※5年(60回)で完済する場合

借入金額100万円の金利を3%下げるだけでも、返済総額を10万円以上減らせます。

他社借入金額が500万円ある場合、おまとめMAXとかりかえMAXを利用することで返済総額を100万円近く減らせる可能性があります。

アイフルの場合、消費者金融や信販会社のカードローンだけでなく、銀行カードローンやショッピングリボもまとめて一本化できるのが特徴です。

銀行カードローンやショッピングリボに対応しているのは、消費者金融のなかでアイフルのみです。

他の消費者金融は銀行の傘下に入っているため、おまとめローンの対象に銀行ローンを含めてしまうと、協力関係にある銀行に損益を与えてしまいます。

銀行ローンも一緒にまとめられる商品は貴重であり、銀行の傘下に入っていないアイフルならではの強みといえるでしょう。

おまとめMAXとかりかえMAXのサービス詳細は以下のとおりです。

| おまとめMAX | かりかえMAX | |

|---|---|---|

| 金利(実質年率) | 3.0~17.5% | 3.0~17.5% |

| 借入限度額 | 800万円 | 800万円 |

| 審査時間 | 最短即日 | 最短即日 |

| 融資時間 | 最短即日 | 最短即日 |

| 返済期間、返済回数 | 最長10年、120回 | 最長10年、120回 |

| おまとめ、借り換えの対象 | 消費者金融 銀行カードローン 信販会社カードローン クレジットカードキャッシング ショッピングリボ | 消費者金融 銀行カードローン 信販会社カードローン クレジットカードキャッシング ショッピングリボ |

| Web完結 | ◯ | ◯ |

| 申込可能年齢 | 満20歳以上 | 満20歳以上 |

| 対象者 | アイフルを利用中、 または利用したことがある人 | アイフルの契約が初めての人 |

おまとめMAXはアイフルとかりかえMAXの違いは、サービス対象者です。

おまとめMAXはアイフルを利用したことがある人向けのサービスのため、初めてアイフルを利用する人はかりかえMAXを申し込みましょう。

ただし、どちらも返済専用のサービスなので、新たな借り入れはできません。借りたお金を生活費などに使いたい場合は審査に落ちてしまうので注意が必要です。

ローン返済の遅延や延滞があれば申し込む前に解消しておく

他社ローンの返済で遅延や延滞をしている場合は、アイフルに申し込む前に解消しておきましょう。

アイフルの審査では信用情報機関に申込者の信用情報を照会し、過去のカードローンやクレジットカードの利用状況を確認しています。

その際、遅延や延滞などのネガティブな情報が登録されていると審査落ちする可能性が高いです。

遅延や延滞などの情報は、いわゆる「ブラックリスト」と呼ばれており、どの金融機関に申し込んでも高い確率で審査に落ちます。

過去にカードローン、クレジットカードを利用した際に以下のような事例が起きていた場合、異動情報または参考情報が信用情報に記録されている可能性があります。

- 返済予定日から一定期間を超えても返済がない

- 返済ができなくなり、保証機関が弁済した

- 裁判所から破産宣告を受けた

- 強制執行や支払督促などの法的手続きを受けた

- クレジットカードやカードローンを強制解約された

現在は遅延や延滞がない人でも、5〜10年以内に長期延滞や強制解約などの金融事故を起こしている人は、審査に通らない可能性が高いので注意が必要です。

金融事故の情報は5〜10年以上が経過すると消去されるので、それまで待ってから申し込めば審査に通る可能性が高まります。

審査に落ちたら6ヶ月経過してから再度申し込む

アイフルの審査に落ちてしまい再度申し込みたい場合は、6ヶ月経過するまで待ちましょう。なぜ6ヶ月待つかというと、審査に落ちてからすぐに申し込んでも審査に通る確率は低いためです。

貸金業者の申し込み状況は信用情報へ常に記録されており、6ヶ月経過すると自動的に削除される仕組みになっています。

6ヶ月以内に再度申し込んだり同時に複数社のカードローンに申し込んだりすると、信用情報に傷がついて審査で不利になります。

そのため、アイフルに再度申し込みたい場合は、審査に落ちてから6ヶ月以上経過するまで待つのが最善です。

アイフル側で審査に落ちた人の記録を取っていたとしても、6ヶ月以上が経過すれば収入や勤続年数といった返済能力が改善される可能性が高いため、審査に通る可能性があります。

審査に落ちてからすでに6ヶ月経過している人は、再度アイフルに申し込んでみましょう。

アイフルの系列グループで事故を起こしたら他社に申し込む

アイフルのグループ会社で過去に延滞などの金融トラブルを起こした人は審査に通過するのが難しいので、他社で借り入れを申し込みましょう。

金融トラブルの情報はグループ会社内で共有されているため、過去にアイフルを利用したことがなくても、グループ会社で問題があればアイフルから融資を受けることは難しくなります。

- ライフカード株式会社(クレジットカード)

- アイフルビジネスファイナンス株式会社(ビジネスローン)

- AGミライバライ株式会社(後払い決済)

- AGメディカル株式会社 (医療、介護業界の事業者ローン)

- あんしん保証株式会社(家賃債務の保証)

逆に、グループ会社を利用していて過去に一度もトラブルを起こしたことがない人は審査に通過しやすいといえます。

例えばライフカードを長年利用していて、毎月遅延や延滞をせずにきちんと支払いを続けている人なら、グループ会社内で優良顧客として認識されているため、アイフルの審査で有利になります。

ライフカードを問題なく使用している人はアイフルへ、ライフカードや他のグループ会社で金融トラブルを起こした経験がある人はアイフル以外のカードローンへ申し込みましょう。

アイフルの審査の流れ!申し込みから借り入れ・返済までの手順

アイフルでスムーズな融資を実現するために、事前に審査の流れを把握しておきましょう。

- 必要書類は不備のないように事前に揃えておく

- 自動契約機ではなくWebから申し込む

- オペレーターに電話して優先審査を依頼する

- アイフルの借り入れ方法は3種類

- アイフルの返済方法は5種類

申し込み方法のコツを押さえておけば、審査の時間を短縮でき、最短での借り入れが可能になります。

ここでは、申し込みから返済までの各手順を詳しく紹介します。

必要書類は不備のないように事前に揃えておく

必要書類に不備があると審査が長引き、最短時間で融資を受けられないため、申し込む前に揃えておきましょう。

| 本人確認書類 | 運転免許証 住民基本台帳カード 特別永住者証明書 在留カード 個人番号カード(表のみ) |

|---|---|

| 本人確認書類に記載の住所が 現住所と異なる場合 | 各種保険証(現住所) 電気料金領収書 (現住所) |

| 収入証明書 | 源泉徴収票(直近/最新分) 給与明細書(直近2ヶ月分) 確定申告書/青色申告書 住民税決定通知書/納税通知書 所得(課税)証明書 年金通知書 |

運転免許証があれば、他の書類は基本的に必要ありません。

ただし、運転免許証に記載されている住所が現住所と異なる場合は、現住所が記載された書類と一緒に提出する必要があります。

借入希望金額が大きい場合は、本人確認書類と合わせて収入証明書の提出も必要です。

- アイフルの利用限度額が50万円を超える場合

- アイフルの利用限度額と他の貸金業者からの借入総額が100万円を超える場合

- 就業状況の確認等、審査の過程で提出が必要な場合

収入証明書は用意するまでに時間がかかるため、すぐに準備できない場合は借入希望額を50万円以下に設定して申し込みましょう。

銀行口座を登録すれば本人確認書類の提出は不要

本人確認書類はスマホで画像を送信して提出できますが、銀行口座で本人確認を行う方法もあります。

- スマホ(画像送信)

- 銀行口座(本人名義の口座を登録)

- 上記以外(本人確認書類2点の画像を送信)

アイフルに申し込むときに銀行口座を登録すると、口座情報が本人確認の代わりになるため、書類の提出は不要です。

カードレス契約や振込融資を希望する場合は銀行口座の登録が必要になるので、はじめから銀行口座で本人確認をしておけば手間を省けます。

自動契約機ではなくWebから申し込む

アイフルは自動契約機からでも申し込みできますが、少しでも便利に早くお金を借りたいならWebから申し込みましょう。

アイフルが公表している「最短18分融資」はWebから申し込んだ場合に適用されるものであり、自動契約機から申し込む場合は最短時間での融資ができません。※お申込み時間や審査状況によりご希望にそえない場合があります。

また、自動契約機は審査が終わるまで部屋が施錠されて退出できないというデメリットもあります。

自動契約機は契約後にその場でカードを受け取れるメリットがありますが、拘束時間が長いうえに部屋の前で順番待ちが発生するケースもあるため、他人と顔を合わせるリスクがあります。

また、自動契約機は営業時間(9:00~21:00)があり、時間外の申し込みはできません。

Webなら自宅から24時間365日いつでも申し込むことができ、誰かと鉢合わせる心配もありません。審査が終わるまで自由に時間を過ごせるので、最も利便性が高い方法だといえます。

Webで申し込む場合もカードは自動契約機で受け取れるため、カードを発行したい人もWebから申し込んだほうが手間が省けます。

アイフルアプリで申し込めば郵送物なしで借り入れ可能

アイフルアプリを使えば、申し込みから借入・返済までの手続きがすべてアプリで完結するため、郵送物なしで融資を受けられます。

アプリだけで振込融資・インターネット返済・コンビニATMの取引ができるので、カード発行は必要ありません。

必要書類の提出はスマホのカメラ機能を利用して送信でき、郵送でのやり取りは不要です。

アイフルアプリのアイコンは6種類の中から選択できるようになっており、目立たないアイコンに変更すれば家族や友人にスマホを見られてもバレる心配がありません。

アイコンの着せ替えができるのは、大手消費者金融のスマホアプリのなかでアイフルのみです。周囲にバレないきめ細やかな配慮がされている点も、大きな魅力です。

「アイフルから郵送物を送られたくない」「アイフルのカードを人に見られたくない」という人は、申し込む前にアイフルアプリをダウンロードしておくことをおすすめします。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |

オペレーターに電話して優先審査を依頼する

融資を急ぐ場合は、オペレーターへ電話すれば優先的に審査を進めてもらえます。

お申込みのタイミングがギリギリになってしまった場合は、電話で問い合わせすることもひとつの手です。急ぎの旨を伝えると優先的に審査してくれる可能性があるためです。

引用元:日曜日でも即日融資を希望するなら消費者金融カードローン!注意点や申込方法を解説 – アイフル

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

通常は申し込み順に審査が行われるため、すぐに融資を受けられないケースもあります。審査優先を依頼すれば無駄な待ち時間が短縮されるので、最短時間での借り入れが可能です。

ただし、優先審査を受け付けてもらえるのは申し込みが完了した後です。申し込む前に依頼しても受け付けてもらえません。

- アイフルに申し込む

- アイフルから申込受付完了メールが届く

- メールに記載されているフリーダイヤルへ連絡する

Webやスマホアプリで申し込み手続きを済ませると、すぐに申込受付完了メールが届きます。

メール内に記載されているフリーダイヤル(0120-337-137)に電話して、急ぎで対応して欲しい旨をオペレーターに伝えましょう。

フリーダイヤルは審査対応時間と同様に9時から21時まで受け付けており、時間内に連絡すれば優先して審査を開始してくれます。

早ければ30分以内に審査結果の連絡が入るので、融資を急いでいるときは早めに連絡しましょう。

※お申込み時間や審査状況によりご希望にそえない場合があります。

ただし、ゴールデンウィークやお盆休みなどは申込者が増える時期なので、審査優先を依頼しても対応してもらえない可能性があります。

即日融資を望む人は、週末や長期休暇などの混雑しやすい時期を避けて申し込みましょう。

アイフルの借り入れ方法は3種類

審査に通過した後は、すぐに借り入れが可能です。借り入れ金額は1,000円単位で設定できるため、必要な額だけ引き出せます。

借り入れ方法は3種類あり、都合に合わせて自由に選択できます。

- 振込

- スマホアプリ

- 提携先ATM

最も便利で余計な費用がかからない借り入れ方法は、振込です。

| 借り入れ方法 | 手数料 | 24時間対応 | 土日対応 | 来店不要 | カードレス |

|---|---|---|---|---|---|

| 振込 | 無料 | ◯ | ◯ | ◯ | ◯ |

| スマホアプリ | 1万円以下:110円 1万円超:220円 | ◯ | ◯ | × | ◯ |

| 提携ATM | 1万円以下:110円 1万円超:220円 | × | ◯ | × | × |

振込融資は指定した口座に直接お金を送金でき、1,000円単位で振込が可能です。振込手数料は無料で、最短10秒で振り込んでもらえるため急いでいるときに便利です。

スマホアプリは、全国各地のセブン銀行ATM・ローソン銀行ATMでカードレス取引が可能となっています。

ローンカードを持ち歩く必要がなく、コンビニに立ち寄ったついでに借り入れできますが、手数料が発生する点に注意が必要です。

全国に設置されている提携ATMでは、ローンカードを利用して借り入れできます。スマホアプリと同様に、借り入れする際に手数料が発生する点に気をつけましょう。

アイフルの返済方法は5種類

アイフルの返済方法は5つ用意されており、都合に合わせて自由に選択できます。

- インターネット返済

- 口座振替

- 振込

- スマホアプリ

- 提携ATM

返済方法ごとに手数料や利用時間を比較して、以下にまとめてみました。

| 返済方法 | 手数料 | 24時間対応 | 土日対応 | 来店不要 | カードレス |

|---|---|---|---|---|---|

| インターネット返済 | 無料 | ◯ | ◯ | ◯ | ◯ |

| 口座振替 | 無料 | × | × | ◯ | ◯ |

| 振込 | 220〜880円 | ◯ | ◯ | ◯ | ◯ |

| スマホアプリ | 1万円以下:110円 1万円超:220円 | ◯ | ◯ | × | ◯ |

| 提携ATM | 1万円以下:110円 1万円超:220円 | × | ◯ | × | △ |

5つの返済方法の中で、最も利便性が高くコストがかからない方法はインターネット返済です。

パソコンやスマホから24時間365日いつでも返済でき、手数料も発生しないため、借入・返済を繰り返す人におすすめといえます。

返済忘れを防ぎたいなら、毎月の支払日に自動で引き落としされる口座振替が便利です。

引き落とし名義は「ライフカード(株)」または「SMBCファイナンスサービス(株)」となるため、他人に通帳を見られてもアイフルを利用していることをバレずに済みます。

アイフルの審査に関するよくある質問

最後に、アイフルの審査に関するよくある質問と回答を紹介します。

Q.アイフルの審査がゆるいと言われる理由は?

アイフルは最短18分で審査結果が出るため、「審査をあまり厳しく行っていない」「審査がゆるい」といわれるようです。※お申込み時間や審査状況によりご希望にそえない場合があります。

電話で在籍確認を行っていないことも、審査がゆるいといわれる理由の一つでしょう。しかし、審査が早いから審査が甘いというわけではありません。

アイフルのような大手消費者金融ではスコアリングシステムを導入することにより、審査時間を大幅に短縮しています。

審査自体はきちんと行われるため、しっかり対策をしてから申し込まないと審査に落ちる可能性があります。

実際、アイフルに申し込んだ人の6割以上は審査に落ちているため、油断は禁物です。

Q.アイフルの審査落ちメールはいつ届く?

アイフルの審査回答時間は土日祝関わらず9:00~21:00となっており、申し込んだ当日の21時までには届きます。ただし、申し込んだ時間帯が夜間の場合は翌営業日になります。

審査結果の通知メールがなかなかこないという場合は、土日や長期休暇で混雑しているかもしれません。

土日や長期休暇は利用者が増えて審査にも時間がかかるため、最大翌日まで審査結果の通知メールがこないケースもあります。

また、迷惑メールボックスに通知結果が届いているケースもあるので、連絡が遅いときは一度チェックしてみましょう。

審査状況は、お客様フリーダイヤル(0120-337-137)に電話して確認できます。

Q.アイフルの審査に落ちたのはなぜ?

アイフルの審査に落ちる理由として、以下の要因が挙げられます。

- 安定した収入がない

- 入力誤り・虚偽申請がある

- 他社からの借り入れが多すぎる

- 信用情報の評価が低い

アイフルなどの消費者金融では、審査で申込者の返済能力をチェックしています。返済能力をチェックするうえで重視される点は安定した収入があるかという点です。

年収が低くても毎月安定した収入を得ているのであれば返済能力があると認識され、審査に通過しやすくなります。専業主婦や年金受給者などの無職では審査に通るのは難しいでしょう。

安定した収入のある人でも、過去に金融事故を起こしていたり他社から年収の3分の1近くの借り入れをしていたりすると、高確率で審査落ちするので注意が必要です。

Q.アイフルはブラックリスト入りしても借り入れできる?

過去に長期延滞や強制解約などの金融事故を起こしてブラックリスト入りしている人は、アイフルの審査に通ることは難しいでしょう。

アイフルでは審査する際に個人信用情報機関に照会し、申込者の信用情報を確認しています。そのため、過去に金融事故を起こしたことを隠すことはできません。

ただし、信用情報の記録は金融事故が解決してから5〜10年ほどで消去されるため、金融事故を起こしてから10年以上が経過している場合は審査に通る可能性があります。

自分の信用情報を確かめたい場合は、個人信用情報機関に情報開示を求めましょう。開示方法は機関によって異なりますが、インターネットもしくは郵送で手続きできる場合が多いです。

なお、ブラックでも借りれるカードローンについては、以下の記事で詳しく解説しています。

Q.アイフルは他社借入があっても融資を受けられる?

他社借入があってもアイフルから融資を受けることは可能です。ただし、借入額や借入件数が多い場合は審査で不利になり、融資を受けられない可能性があります。

他社借入金額とアイフルの借入希望額の合計額が年収の3分の1を超える場合は、総量規制に抵触するためアイフルの審査には通りません。

年収の3分の1を超えない場合でも、借入希望額が高い場合は審査が厳しくなるので注意が必要です。他社借入がある場合は、借入希望額をなるべく低く設定して申し込みましょう。