転職したばかりでも、安定収入の見込みが確認できればカードローンは借りられる可能性があります。

ただし勤続年数が短い時期は審査が慎重になりやすく、希望額は10万〜30万円程度の少額から検討するのが一般的です。

なお審査では、現在の収入の継続性や信用情報、申告内容の整合性が総合的に見られ、在籍確認や収入証明の提出を求められることがあります。

この記事では、転職直後にカードローンを借りたいときのポイントを中心に以下の内容について解説します。

- 転職直後に見られやすい審査基準

- 審査通過率を上げる事前準備

- 転職直後でも選びやすい5社比較

- 在籍確認・収入証明の注意点

- カードローン以外の資金調達策

勤務状況と必要額に合わせて、無理のない借り方を判断する材料として活用できます。

【転職したばかりの人におすすめのカードローン】

| 消費者金融 | 公式サイト | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| アコム | 公式サイト | 3.0~18.0% | 800万円 | 最短20分 | 最短20分 |

| アイフル | 公式サイト | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| プロミス | 公式サイト | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| SMBCモビット | 公式サイト | 3.0~18.0% | 800万円 | 最短15分 | 最短15分 |

| レイク | 公式サイト | 4.5〜18.0% | 500万円 | 最短15秒 | 最短25分 |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

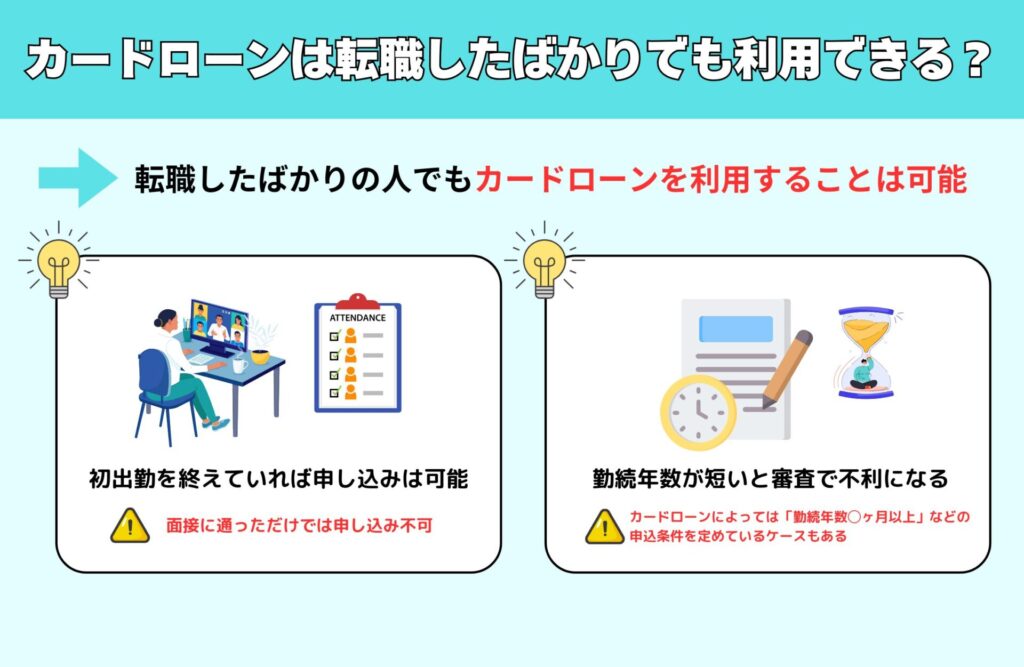

転職したばかりでもカードローンを利用することはできる

転職したばかりでも、条件を満たせばカードローンに申し込めます。

勤続年数が短いことは審査で不利になりやすい一方、現在の収入や雇用の安定性、信用情報などを総合して判断されるためです。

実際の審査では、申告した勤務先情報と収入状況の整合性が重視され、必要に応じて在籍確認(勤務先に在籍している事実の確認)や収入証明書類の提出が求められます。

転職直後は、初回給与の入金前で収入の裏付けが弱いケースもあるため、希望額を抑えて申し込むなどの工夫が有効といえます。

| 審査で見られやすい項目 | 転職直後の見られ方 | 対策の方向性 |

|---|---|---|

| 勤続年数 | 短いほど不安定と判断されやすい | 現職の雇用形態・収入の継続性を補足する |

| 年収・月収 | 増収ならプラス材料になり得る | 給与明細や雇用契約書で裏付けを用意する |

| 雇用形態 | 正社員は評価されやすい傾向 | 契約社員・派遣は契約期間や更新見込みが重要 |

| 信用情報 | 延滞・債務整理があると不利 | 他社借入や支払遅れの状況を見直す |

| 申込内容の整合性 | 勤務先・年収の申告ミスはリスク | 転職後の情報に更新して正確に申告する |

転職直後でも「安定して返済できる根拠」を示せれば、カードローン利用の可能性は十分にあります。

勤続年数が短くても安定収入があれば審査に通過できる可能性はある

勤続年数が短くても、毎月の安定収入が確認できれば審査に通過する可能性はあります。

カードローン審査は「返済能力」の確認が中心で、現在の収入の継続性や、信用情報(過去の借入・返済履歴)を含めた総合判断になるためです。

たとえば転職直後でも、固定給で雇用契約が成立しており、直近の給与明細や雇用契約書で月収が把握できる場合は、返済原資を説明しやすくなります。

一方で、入社したばかりで初回給与がまだの場合は、収入の実績が乏しいと見なされ、希望限度額が抑えられたり、収入証明の提出を求められたりすることがあります。

申込時は、勤務先名、入社年月、年収見込みなどの申告内容に誤りがないよう注意が必要です。

転職前より年収が上がっている場合は評価されやすい

転職前より年収が上がっている場合、返済能力の面でプラス評価につながりやすいといえます。

審査では、毎月の返済を継続できるかが重視されるため、収入水準の上昇は「返済余力」の裏付けになりやすいからです。

たとえば、年収が上がり、毎月の手取りが増えている場合は、同じ借入額でも返済負担率(収入に対する返済の重さ)が下がるため、金融機関側のリスクは相対的に小さくなります。

ただし、年収が上がっていても勤続が極端に短い場合は、収入の継続性が未知数として慎重に見られることがあります。

増収を申告する際は、雇用契約書の年収条件や、支給実績がある給与明細など、確認できる資料を用意しておくと説明が通りやすくなるでしょう。

雇用形態が正社員・契約社員・派遣社員なら柔軟に審査される場合がある

雇用形態が正社員・契約社員・派遣社員の場合、転職直後でも収入の継続性が見込めれば柔軟に審査されることがあります。

カードローンでは雇用形態だけで一律に判断するのではなく、勤務実態、収入、勤続見込み、他社借入状況などを合わせて返済能力を見ているためです。

正社員は雇用の継続性が高いと見なされやすい一方、契約社員・派遣社員でも、契約期間が一定以上あり更新実績がある、同じ派遣元で長く働いているなどの事情があれば、安定性を説明できます。

反対に、短期契約で満了が近い、就業先が頻繁に変わるなどの場合は、収入の継続性に不安があるとして慎重に判断される傾向があります。

申込時は、勤務先(派遣先ではなく派遣元を記載するなど)のルールを確認し、在籍確認に対応できる連絡先を整えておくことが大切です。

転職したばかりでもカードローンの審査に通りやすくするコツ

転職直後は勤続年数の短さが不利になりやすい一方、準備と申込み方を工夫すれば審査に通過できる可能性を高められます。

ポイントは「収入の裏付け」「希望額の現実性」「信用情報の整理」「在籍確認の確実性」の4つを、申込前に整えておくことです。

審査では返済能力(収入の安定性)と信用情報(延滞の有無や借入状況)が総合的に見られ、申告内容の整合性も重要になります。

以下では、転職直後に意識したい対策を「狙い」と「具体策」の点から整理していきます。

| 対策 | 審査での狙い | 具体策 |

|---|---|---|

| 収入の裏付けを用意 | 安定収入の根拠を示す | 給与明細・雇用契約書・入社日が分かる書類を準備する |

| 借入希望額を抑える | 返済負担の小ささを示す | 必要最低限の金額で申し込み、増額は実績後に検討する |

| 他社借入を減らす | 信用情報を改善し返済余力を示す | 少額の借入を完済・解約し、件数と残高を圧縮する |

| 在籍確認の準備 | 勤務実態の確認をスムーズにする | 代表番号・部署直通の把握、取次ぎ依頼、連絡可能時間の調整 |

ここを押さえるだけでも、転職直後の「不確実さ」を補い、審査側が判断しやすい状態を作れます。

直近の給与明細や雇用契約書を準備して収入の安定性を示す

転職直後は、給与明細や雇用契約書などを用意して「今の収入が継続する根拠」を示すことが重要です。

勤続年数が短い場合、審査では収入の実績が十分に積み上がっていない点が懸念になりやすく、書類で補足できると判断材料が増えます。

たとえば、直近1〜2か月分の給与明細があれば月収の実態が伝わり、雇用契約書(労働条件通知書)で基本給や雇用期間、更新有無などを説明しやすくなります。

初回給与がまだの場合でも、雇用契約書に加えて入社日が分かる書類や、会社の連絡先が明確な情報をそろえると、申告内容の整合性を取りやすくなるでしょう。

なお、貸金業者(消費者金融など)では、借入希望額や他社借入状況によって収入証明書類の提出が求められることがあります。

借入額を少額に設定することで審査通過率が上がる

転職したばかりの申込みでは、借入希望額を少額にすると審査に通過しやすくなる傾向があります。

審査は「返済不能にならないか」というリスク評価なので、希望額が小さいほど毎月の返済負担が軽く見え、勤続年数の短さによる不安を相対的に抑えられます。

たとえば、生活費のつなぎで数万円〜10万円程度が必要なケースでは、最初から高額枠を狙うより、必要最低限で申し込むほうが合理的です。

限度額は利用実績や返済状況に応じて見直されることもあるため、転職直後は「通すための設計」に寄せる考え方が合います。

また、貸金業者のカードローンは総量規制により原則年収の3分の1を超える借入ができないため、希望額が年収見込みに対して過大にならないかも確認しておくと安心です。

他社借入件数を減らし信用情報を整理しておく

転職直後は、他社借入の件数と残高を減らして信用情報を整えておくと、審査での見え方が改善しやすくなります。

カードローン審査では信用情報(過去の返済履歴や現在の借入状況)を照会し、延滞の有無だけでなく「借入が多重化していないか」「返済余力があるか」も確認します。

たとえば、少額の借入が複数ある場合だと、総額が同じでも件数が多いほど管理負担が大きいと見られ、慎重に判断されることがあるのです。

可能であれば、完済できる借入を先に完済し、使っていないカードローン枠は解約まで進めると、信用情報上の借入枠(契約状況)も整理できます。

支払遅れがある場合はすぐに解消し、以後の遅延を避けることが最優先です。

在籍確認に確実に応対できるよう職場へ伝達しておく

在籍確認に確実に対応できるよう、職場の連絡体制を整えておくことが審査を止めない最大のコツです。

転職直後は社内での認知が浅く、代表電話で取り次いでもらえない、部署名が伝わらないなどの理由で確認が取れないと、審査が進まず審査に通らない要因にもなり得ます。

具体的には、在籍確認が入りやすい時間帯を把握し、総務や受付、同じチームの担当者に「個人宛ての電話があるかもしれない」とだけ伝える方法が現実的です。

派遣社員の場合は、派遣先ではなく派遣元が勤務先扱いになることが多いため、申込画面の勤務先記載ルールと在籍確認の連絡先を事前に確認しておくと行き違いを防げます。

在籍確認の方法は会社によって異なり、書類提出など代替手段に対応する場合もあるため、申込み前に公式案内を確認し、不安があれば問い合わせるとよいでしょう。

転職したばかりで審査に通るか気になる人向けカードローン5選

転職したばかりでもオススメなのは、消費者金融のカードローンです。

大手消費者金融は転職したばかりの人にも柔軟に対応しており、借り入れできる可能性があります。

転職したばかりの人におすすめのカードローンは、以下のとおりです。

| 消費者金融 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|

| アコム | 3.0~18.0% | 800万円 | 最短20分 | 最短20分 |

| アイフル | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| プロミス | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| SMBCモビット | 3.0~18.0% | 800万円 | 最短15分 | 最短15分 |

| レイク | 4.5〜18.0% | 500万円 | 最短15秒 | 最短25分 |

各社の特徴を比較して、どこからお金を借りるか慎重に判断しましょう。

アコムは土日祝日も最短即日融資可能!勤務先への電話連絡や自宅への郵送物なし

アコムはスマホ取引に対応しており、勤務先への電話連絡や自宅への郵送物なしで契約できます。

- 土日祝日も最短20分で融資可能

- 楽天銀行の口座があれば24時間最短10分で振込融資

- 在籍確認の電話は原則なし

アコムはWeb完結に対応しており、土日祝日も最短20分で審査・融資が可能です。

電話での在籍確認は原則行っておらず、本人確認が運転免許証で完了します。

運転免許証をスマホで撮影して送信するだけなので、手続きに手間がかからず便利です。

審査完了後は、インターネット・スマホアプリ・電話・コンビニATMなどから24時間いつでも借り入れできます。

楽天銀行の口座があれば審査通過後最短10分で振込融資を受けられるため、借り入れを急ぐ人も安心です。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分 |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上 |

アイフルはWeb完結に対応!申込みから最短18分で融資可能

アイフルは、2024年オリコン顧客満足度調査で1位を獲得したカードローンです。

- Web完結なら最短18分で審査・融資完了

- オペレーターへの電話で優先審査を実施

- 在籍確認の電話は原則なし

アイフルはWeb・アプリ完結に対応しており、申し込みから最短18分で審査結果がわかります。

また、申し込み後にオペレーターへ電話すれば、優先的に審査を進めてもらえます。

お申込みのタイミングがギリギリになってしまった場合は、電話で問い合わせすることもひとつの手です。急ぎの旨を伝えると優先的に審査してくれる可能性があるためです。

引用元:日曜日でも即日融資を希望するなら消費者金融カードローン!注意点や申込方法を解説 – アイフル

アイフルの場合、審査時間は9:00~21:00で、お急ぎの方は優先的に対応しています。

土日祝日も9〜21時の間に申し込めば、即日審査・融資が可能です。勤務先への電話連絡はないため、職場の人に内緒で借り入れできます。

また、審査通過後にアイフルの公式アプリをインストールすると、セブン銀行やローソン銀行でスマホを使ったATM取引ができます。

スマホでQRコードを読み込むだけで借り入れできるので、カードレスでキャッシングしたい人におすすめです。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上69歳まで |

プロミスは最短3分で融資!コンビニATMならスマホアプリでキャッシング可能

プロミスはWeb完結に対応しており、業界最速のスピードでお金を借りられます。

- スマホ完結なら最短3分で融資

- 勤務先への電話連絡、自宅への郵送物なし

- 18歳・19歳でも借り入れ可能

プロミスは申し込みから借り入れまでスマホで完結し、最短3分で借り入れできます。

審査時に勤務先への電話連絡は原則ないため、職場の人に借り入れがバレる心配はありません。

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

引用元:プロミス

カードレス契約に対応しているため、自宅への郵送物もなく、家族に内緒で借り入れできます。

またアプリを使えば、セブン銀行ATM・ローソン銀行ATMからスマホだけで借り入れ・返済ができます。

カードを使っているところを人に見られる心配もなく、手続きもスムーズです。

| 金利 | 4.5〜17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 18~74歳 |

SMBCモビットはカードレス契約に対応!限度額は最大800万円

SMBCモビットはカードレス契約に対応しており、最大800万円まで借り入れできます。

- 平日休日問わず最短15分で融資可能

- コールセンターに電話すれば優先審査も可能

- 借入金はLINE Payへ直接チャージ

SMBCモビットはWeb・スマホ完結に対応しており、土日祝日も最短15分で融資可能です。

借り入れを急ぐときは、Webから申し込んだ後にコールセンターへ電話して、優先的に審査を進めてもらうこともできます。

融資をお急ぎの方は、申込後にモビットコールセンター(0120-03-5000)にご連絡いただければ、優先的に審査を実施しています。

引用元:カードローンは即日融資できる?当日中にお金を借りる条件 – SMBCモビット

また、公式アプリを使えば、コンビニATMで借り入れ・返済が可能です。

アプリからLINE Payへ借入金を直接チャージでき、LINE Payでキャッシュレス決済もできます。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 無利息期間 | – |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20~74歳 ※収入が年金のみの方はお申込いただけません。 |

レイクは最大180日間は利息0円!平日21時まで即日融資に対応

レイクのカードローンは、業界最速で審査結果がわかるスピードの早さが魅力です。

- 申込完了後15秒で審査結果を表示

- 平日21時までの契約で即日融資に対応

- 最大180日間は利息0円

レイクはWebから申し込むと、最短15秒で審査結果がわかります。

平日21時まで(日曜日は18時まで)に契約すれば即日融資が可能なので、遅い時間に申し込んでもその日のうちに借り入れできます。

また、無利息期間が長いのも特徴の一つ。5万円までなら最大180日間は利息0円で借り入れできます。

少額融資を望む人や利息の支払いを抑えたい人には、レイクが有力な選択肢になるでしょう。

| 金利 | 4.5〜18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 無利息期間 | 最大180日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20〜70歳 |

転職したばかりでカードローンを利用する注意点

転職直後でもカードローンに申し込めますが、審査では「勤務の継続性」と「収入の裏付け」が厳しめに確認されやすい点に注意が必要です。

とくに勤続年数の短さ、初回給与の未入金、在籍確認の行き違いは、返済能力とは別に手続き面の不利につながりやすくなります。

ここでは、転職直後に起きやすい注意点と影響、対処の方向性などについて説明していきます。

| 注意点 | 審査で見られやすい理由 | 起きやすい影響 | 対処の方向性 |

|---|---|---|---|

| 勤続年数が短い | 雇用の継続性が読みづらい | 希望額が抑えられる/否決 | 少額希望・申告の整合性を重視 |

| 初回給与が未入金 | 収入の実績確認がしにくい | 収入証明の追加提出 | 雇用契約書・内定通知などを準備 |

| 在籍確認が取れない | 勤務実態の確認ができない | 審査が止まる/否決 | 代表番号・部署名・時間帯を整理 |

| 希望額が高い | 返済負担が大きいと判断されやすい | 通過率が下がる | 必要最小限で申し込む |

| 短期の複数申込み | 資金繰り悪化のサインと見られやすい | 申込みブラックの懸念 | 1社ずつ、間隔を空けて検討 |

| 転職回数が多い | 職歴の安定性が弱い印象になりやすい | 勤続の短さと合わせて不利 | 直近の安定収入の根拠を示す |

これらは「必ず落ちる条件」ではありませんが、転職直後は小さな不一致や準備不足が結果に直結しやすい点を押さえておくことが大切です。

転職直後は勤続年数の短さが審査でマイナス評価になりやすい

転職直後は、勤続年数が短いこと自体が「収入が継続するか」の不確実性として見られ、審査で不利になりやすい傾向があります。

カードローンの審査は、年収や他社借入、信用情報などの総合判断ですが、勤続が短いと「返済原資が安定しているか」を読み取りにくくなります。

とくに入社直後は、試用期間がある、配属が確定していない、給与体系が変動しやすいなど、外形的に安定性を判断しづらい事情が重なりやすいです。

たとえば同じ年収見込みでも、勤続が数年ある場合に比べると、借入限度額(利用できる上限)が抑えられたり、審査に通らなかったりすることがあります。

一方で、少額希望にする、申告内容を正確にそろえる、直近の収入見込みを書類で補うといった対応で、勤続の短さによる不利を小さくできる場合もあります。

初回給与が未入金の場合は収入証明が求められる可能性がある

初回給与がまだ振り込まれていない場合、収入の実績を確認しにくいため、収入証明書類の提出を求められる可能性があります。

貸金業者(消費者金融など)では、貸金業法にもとづく確認の一環として、一定の条件で収入証明が必要になることがあります。

一般的には「希望額が大きい」「他社借入と合算して負担が重い」などのケースで提出を求められやすく、転職直後は追加確認が入りやすい点が注意点です。

たとえば給与明細が用意できないときは、雇用契約書(労働条件通知書)や内定通知書、入社手続き書類など、収入見込みと勤務開始を示せるものが役立つことがあります。

ただし、最終的に何が認められるかは金融機関ごとに異なるため、案内に沿って提出し、申告内容(勤務先名、入社年月日、年収見込み)と食い違いがないよう整えることが重要です。

在籍確認に確実に対応できないと審査が進まず落ちる原因になる

在籍確認が取れないと、審査が止まったり審査に通らなかったりすることがあるため、転職直後ほど連絡体制の準備が重要です。

在籍確認は「申込者が申告した勤務先で働いているか」を確認する手続きで、勤務実態の確認として多くのカードローンで行われます。

転職直後は、代表電話で個人名の取り次ぎをしない、外線を受けない、入社手続きが未反映で名簿に載っていないなど、確認が通りにくい要因が増えます。

たとえば電話がつながらない状態が続くと、返済能力以前に「勤務先が確認できない申込み」として扱われ、審査が進まないかもしれません。

代表番号、所属部署、内線の有無、在席しやすい時間帯を整理し、必要に応じて総務や受付へ「個人宛ての電話があるかもしれない」と共有しておくと行き違いを減らせます。

借入希望額を高くすると通過率が大幅に下がる

転職直後に高い借入希望額を出すと、返済負担が重い申込みと判断されやすく、審査通過率が下がる傾向があります。

審査では「返済能力に対して無理のない金額か」が見られ、勤続年数が短い時期は、同じ年収見込みでも保守的に枠が設定されやすくなります。

加えて、貸金業者のカードローンは総量規制により、原則として年収の3分の1を超える借入はできません。

たとえば転職で年収が上がったとしても、実際の給与実績が乏しい段階で高額希望を出すと、裏付け資料の追加や確認が増え、時間がかかることがあります。

生活費のつなぎや立替など用途が限定されるなら、5万〜10万円など必要最小限に絞るほうが、審査面でも返済計画の面でも現実的です。

短期間に複数社へ申し込むと申込みブラック扱いになり審査に通りにくい

短期間に複数のカードローンへ申し込むと、信用情報に申込履歴が集中し、審査で慎重に見られることがあります。

信用情報機関には、ローンやクレジットの申込情報が一定期間登録される仕組みがあり、金融機関は審査時にその情報を照会します。

申込みが重なると「資金繰りが急に悪化したのではないか」「他社でも否決が続いているのではないか」といった懸念につながり、いわゆる申込みブラックと呼ばれる状態になりかねません。

たとえば転職直後で勤続の不利がある状況で、同時期に複数社へ申し込むと、勤続の短さと申込集中が重なり、総合評価が下がる可能性があります。

急ぎでも、条件が合う1社に絞って申込み、結果を見てから次を検討するほうが、信用情報の観点では安全度が高い選び方です。

転職回数が多いと職歴の不安定さがマイナス評価になる

転職回数が多い場合、職歴の安定性が弱いと見られ、勤続年数の短さと合わせてマイナス評価になりやすいことがあります。

カードローン審査では「今後も継続して返済できるか」が中心で、短期間で勤務先が変わりやすい履歴は、収入が途切れるリスクとして解釈される場合があります。

とくに直近数年で転職を繰り返していると、たとえ現在の収入が高くても、継続性の裏付けが弱いと判断されることがある点は理解しておきたいところです。

たとえば同じ借入希望額でも、転職回数が少なく勤続が長い人に比べて、希望額が抑えられたり、追加書類を求められたりすることがあります。

職歴を変えられない以上、直近の雇用契約書や社会保険の加入状況、給与の見込みなど「現在の安定性」を示す情報をそろえ、申告内容の正確さで不安要素を増やさないことが現実的な対策です。

カードローン以外に転職したばかりでお金を用意する方法

転職直後でカードローン審査が不安な場合でも、資金を用意する手段は複数あります。

クレジットカードのキャッシング、公的制度の緊急小口資金、質屋・買取サービスは、審査の考え方や入金までの速さがそれぞれ異なります。

とくに「今日中に必要か」「生活費の不足か」「手元のモノを現金化できるか」で最適解が変わるため、目的に合う方法を選ぶことが重要です。

ここでは、カードローン以外の方法について違いが分かるように説明していきます。

| 方法 | お金が手元に入る目安 | 主な費用 | 向いているケース | 注意点 |

|---|---|---|---|---|

| クレジットカードのキャッシング枠 | 即日〜数日(ATM/振込) | 利息(年率はカードにより異なる)、ATM手数料 | すでに枠があり、少額を急いで用意したい | 利用枠が減る、返済が長期化しやすい |

| 緊急小口資金(公的貸付) | 数日〜数週間(自治体・社協で差) | 無利子が一般的(制度要件による) | 生活費が不足し、制度要件を満たす | 審査・書類・面談があり、即日にはなりにくい |

| 質屋・買取サービス | 即日(店頭/出張/宅配は差) | 質:質料(利息相当)/買取:手数料は実質的に査定額へ反映 | 換金できる品物があり、審査なしで急ぐ | 相場より安くなることがある、手放すリスク |

急ぎの度合いとコスト、手続きの確実性を比較し、無理のない方法を選ぶことが大切です。

クレジットカードのキャッシング枠は最も早く使える方法になる

すでにクレジットカードにキャッシング枠が付いているなら、転職直後でも最短で現金を用意しやすい選択肢です。

カードローンのように新規審査や在籍確認が必要ないため、ATMでの引き出しやネット振込で、必要なタイミングに合わせやすい点が強みです。

一方で、キャッシングは借入であり利息が発生します。

金利(実質年率)はカード会社・契約内容で異なり、一般に年15.0%〜18.0%程度の設定が多いとされています。

たとえば10万円を借りて、毎月の返済額を抑えすぎると、利息負担が膨らみ返済期間が長くなりがちです。

借入は「必要最小限」にし、可能なら次の給与で一部でも繰上返済するなど、短期で完済できる設計が現実的でしょう。

なお、キャッシング枠が未設定の場合は、枠の新規設定に審査が入ります。

その審査でも勤務先や年収の申告が必要になり、転職直後は時間がかかる場合があるため、手元のカードの利用可能枠を事前に確認しておくと安心です。

緊急小口資金は生活費が不足した場合に利用できる公的制度になる

生活費が不足している状況なら、緊急小口資金などの公的貸付を検討すると、利息負担を抑えた資金調達につながります。

緊急小口資金は、主に市区町村の社会福祉協議会が窓口となり、休職や減収などで一時的に生活が立ち行かない場合の資金を借りる制度です。

制度の詳細は自治体で運用が異なりますが、一般に無利子で借りられるケースが多く、民間ローンより総返済額を抑えやすい点が特徴になります。

ただし、即日で現金が必要な場面には向きにくい点がデメリットです。

申請には本人確認書類に加え、収入状況や困窮の事情を示す書類が求められることがあり、受付から入金まで数日〜数週間かかることがあります。

たとえば転職直後で初回給与が未入金の場合でも、生活費の不足が明確で要件を満たせば相談対象になりえます。

一方で、資金使途や返済計画の確認が入るため、必要書類がそろわないと手続きが止まりやすい点には注意が必要です。

相談先が分からない場合は、居住地の社会福祉協議会や自治体の福祉窓口に問い合わせると、要件と必要書類を案内してもらえます。

返済義務がある貸付であることは変わらないため、借入額を抑え、返済開始時期も含めて無理のない範囲で利用することが重要です。

質屋や買取サービスは審査なしで即日現金化できる

審査や在籍確認を避けて急ぎで現金を用意したいなら、質屋や買取サービスは即日対応が期待できる方法です。

質屋は品物を担保にお金を借りる仕組みで、期限までに元金と質料(利息相当)を支払えば品物は戻ります。

買取サービスは品物を売却して現金化するため返済は不要ですが、その分、手元から品物がなくなる点が大きな違いです。

たとえばブランド品、時計、貴金属、家電などは、状態と相場次第で当日中の資金化が可能です。

転職直後で収入証明が用意しづらい場合でも、本人確認書類があれば手続きが進むケースが多く、スピード面では有力といえます。

一方で、買取は相場より査定額が低くなることがあります。

急いでいるほど足元を見られるというより、比較ができずに不利な条件で手放してしまうリスクが高まる点が問題です。

質預かりも、期日までに支払えなければ品物が流れてしまうため、実質的に「手放す可能性」を含んだ資金調達になることを理解しておきましょう。

店頭だけでなく宅配・出張もありますが、即日性を重視するなら、入金タイミングが早い手段(店頭、その場の現金化)を選ぶほうが確実です。

高額品を扱う場合は、複数店舗で見積もりを取り、査定額と手数料、キャンセル条件を確認してから決めると判断ミスを減らせます。

【Q&A】転職したばかりでカードローンを利用することについてよくある質問

転職直後でもカードローンの審査に通る可能性はありますが、勤続年数の短さを「収入の安定性」と「信用情報」でどう補えるかが重要です。

このQ&Aでは、勤続年数の目安、転職回数の影響、在籍確認の扱い、初回給与前の申込み可否、急ぎのときの現実的な選択肢を整理します。

| 質問 | 結論(要点) | 押さえるポイント |

|---|---|---|

| 勤続年数はどのくらい必要? | 「何カ月以上」と一律ではなく、短くても可決例はあります。 | 少額希望、直近の給与明細・雇用契約書で安定性を示す。 |

| 転職回数が多いと不利? | 不利になりやすい傾向はあります。 | 直近の職歴が安定しているか、収入の継続性が見られます。 |

| 在籍確認は必ずある? | 原則はありますが、書類で代替する会社もあります。 | 電話の可否、代替書類(社員証・保険証等)の準備。 |

| 初回給与前でも申込める? | 申込み自体は可能な場合があります。 | 収入証明の提出を求められやすく、希望額は抑える。 |

| 転職後すぐ借りたい最適解は? | 状況により「少額のカードローン」か「代替手段」が現実的です。 | 即日性、審査の有無、利息・手数料、返済可能性で選ぶ。 |

以下では、各質問をもう一段具体化し、判断の軸と準備物を明確にします。

勤続年数がどのくらいあれば審査に通りやすいのか

勤続年数は長いほど有利になりやすいものの、「何カ月以上なら通る」といった明確な基準が公表されているわけではありません。

カードローンは返済能力の審査で、毎月の収入が継続して入るかを重視します。

そのため、転職直後は勤続年数の短さ自体が不利に働きやすく、同じ年収でも「勤務実績が確認しにくい」と見られてしまうかもしれません。

一方で、直近の給与明細や雇用契約書(労働条件通知書)を用意でき、借入希望額が少額で、他社借入が少ない場合は、勤続が短くても可決に至るケースもあります。

たとえば入社1〜2カ月でも、毎月の手取りが安定していることが分かる給与明細があり、希望額を10万円〜30万円程度に抑えると、審査ハードルが下がる可能性があります。

なお、申告内容と提出書類、信用情報の整合性は細かく見られるので、勤務先名、入社年月日、年収見込みなどを曖昧にせず、事実に基づいて入力しましょう。

転職回数が多いと審査が不利になるのか

転職回数が多いと、収入の継続性が読みづらいとして不利になる傾向があります。

審査では、現在の収入だけでなく「今後も返済が続けられるか」を見ます。

短期間での転職が重なると、退職・入社の間に無収入期間が生じやすく、返済原資が途切れる懸念があるためです。

ただし、転職回数が多いだけで一律に否決されるわけではありません。

たとえば同一業界でキャリアアップして年収が上がっている、直近は長く勤務している、雇用形態が安定している(正社員・契約社員・派遣社員など)といった事情があれば、総合評価でカバーされることもあります。

反対に、申込みのたびに勤務先や住所が頻繁に変わっていると、信用情報上の申告内容の一貫性が低く見える可能性があります。

転職直後に申し込む場合は、他社借入件数を増やさない、申込みを短期間に集中させないなど、信用情報に余計な不安材料を残さないことが大切です。

在籍確認は転職直後でも必ず行われるのか

在籍確認は原則として行われますが、電話以外の方法(書類提出)で代替できる会社もあります。

在籍確認とは、「申告した勤務先に在籍している事実」を確認する手続きです。

多くは勤務先への電話で行われ、個人名でかかってくるなどプライバシーに配慮した運用が一般的とされています。

転職直後は、社内の電話取次ぎが整っていない、席や内線がまだない、外線を受けにくい部署に配属されたなど、電話確認が通りにくい事情が起きがちです。

この場合、申込み前に「在籍確認の方法(電話か、書類での確認か)」を確認し、電話が必要なら取次ぎ担当者に不在時の対応を共有しておくと、審査が止まるリスクを下げられます。

書類で代替する場合は、社員証、健康保険証、雇用契約書、直近の給与明細などを求められることがあります。

なお、在籍確認が取れないと審査が進まず、結果として否決や取下げ扱いになることがあるため、転職直後ほど「確実に確認が完了する導線」を作ることが重要です。

初回の給与がまだ振り込まれていない場合でも申込みできるのか

初回給与が未入金でも申込み自体は可能な場合がありますが、収入の裏付けが弱くなるため審査は厳しくなりやすいと考えられます。

カードローンの審査では、返済能力の根拠として「現在の収入が確認できる資料」が重視されます。

入社直後で給与明細がまだ出ていない場合、雇用契約書(労働条件通知書)や内定通知、入社書類などで補う形になり、金融機関によっては追加書類が必要になるケースもあるようです。

また、借入希望額が高いほど収入証明の提出が必要になりやすく、未入金の状態では希望額に見合う根拠を示しにくくなります。

たとえば生活費のつなぎで必要な金額が10万円程度なら、少額で申込み、入金後に繰上返済する前提で設計すると、負担と審査難度の両面で現実的です。

一方で、初回給与前に無理に高額を借りようとすると、審査落ちだけでなく、短期間の再申込みにつながり信用情報に申込み履歴が積み上がる点も注意が必要です。

急ぎで現金が必要なら、前セクションで触れたクレジットカードのキャッシング枠や、公的制度、質屋・買取なども含め、入金までの確実性を優先して検討するとよいでしょう。

転職後すぐに借りたいときの最適な方法は何か

転職後すぐに借りたい場合の最適解は、「即日性」と「審査に通る確度」と「返済負担」のバランスで変わります。

カードローンが第一候補になりやすい一方、転職直後は在籍確認や収入証明で時間が延びることがあります。

そのため、今日中に必要か、数日待てるか、借入ではなく現金化でもよいかで、選ぶ手段を切り替えるのが合理的です。

判断を早めるために、緊急度別の選択肢を整理します。

- 今日中に少額が必要:クレジットカードのキャッシング枠(すでに枠がある場合)

- 数日〜1週間程度待てる:少額のカードローン(希望額を抑え、書類を準備)

- 生活費の不足で利息を抑えたい:緊急小口資金など公的貸付(入金まで日数がかかることあり)

- 審査を避けて即日現金化したい:質屋・買取サービス(品物を手放すリスクあり)

カードローンで急ぐ場合は、希望額を必要最小限にし、勤務先情報を正確に申告し、在籍確認の段取りを整えることが通過率とスピードの両方に効きます。

一方で、複数社へ同時に申し込むと信用情報に申込み履歴が残り、いわゆる申込みブラックのように見られて審査に不利になることがあります。

急いでいるほど「申込み先を絞る」「代替手段も並行して検討する」という二段構えが、安全性の高い進め方ではないでしょうか。

まとめ:勤続年数が短くても対策次第でカードローン審査に通る可能性はある

転職したばかりでも、安定収入の見込みと信用情報(信用情報機関に登録される取引履歴)を整えれば、カードローン審査に通る余地はあります。

一方で、勤続年数が短い時期は「勤務の継続性」が確認しづらく、希望額や申込み方を誤ると否決につながりやすい点も押さえておく必要があります。

本記事で扱った要点は、「少額に抑える」「収入の裏付けを出す」「他社借入と申込みを増やさない」「在籍確認を通す」の4点です。

転職直後は、年収が上がっていても初回給与前だと証明が弱くなり、書類提出や確認に時間がかかることがあります。

急ぐ場合は、カードローンだけに絞らず、クレジットカードのキャッシング枠、公的制度(緊急小口資金)、質屋・買取なども比較し、確実性と負担の小さい方法を選びましょう。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |