正規のカードローンで「年齢制限なし」の商品はなく、多くは申込可能年齢を「満20〜69歳前後」と定めています。

なお、一部には18歳や70歳前後でも利用しやすい商品がありますが、いずれも貸金業法で定められている返済能力審査と年齢条件が前提です。

- 年齢制限なしカードローンが存在しない理由と法律上の位置づけ

- 18〜19歳・60代以降で借入を検討するときの現実的な選択肢

- 年齢制限があっても審査を通りやすくするためのポイント

- 「年齢制限なし」「誰でも借りられる」とうたう業者の危険性

- カードローンを使えない場合の公的融資など代替手段

年齢とカードローンの関係を整理し、自分にとって無理のない安全な借入方法を検討する際の参考としてください。

鳥谷 威

鳥谷 威賃金業者にとって最も大事なのは、「貸したお金がきちんと返ってくるかどうか」です。

例えば、収入が年金だけだと仮に年齢制限をパスできたとしても、安定的に収入とはみなされないケースも考えられます。

ただし、総合的に融資の判断を行なう賃金業者であれば、仮に年金収入以外に他の収入がある方やその他の資産がある場合などは借り入れできる可能性もあるでしょう。各業者の特徴を把握したうえでベストな1社を見つけてみてください。

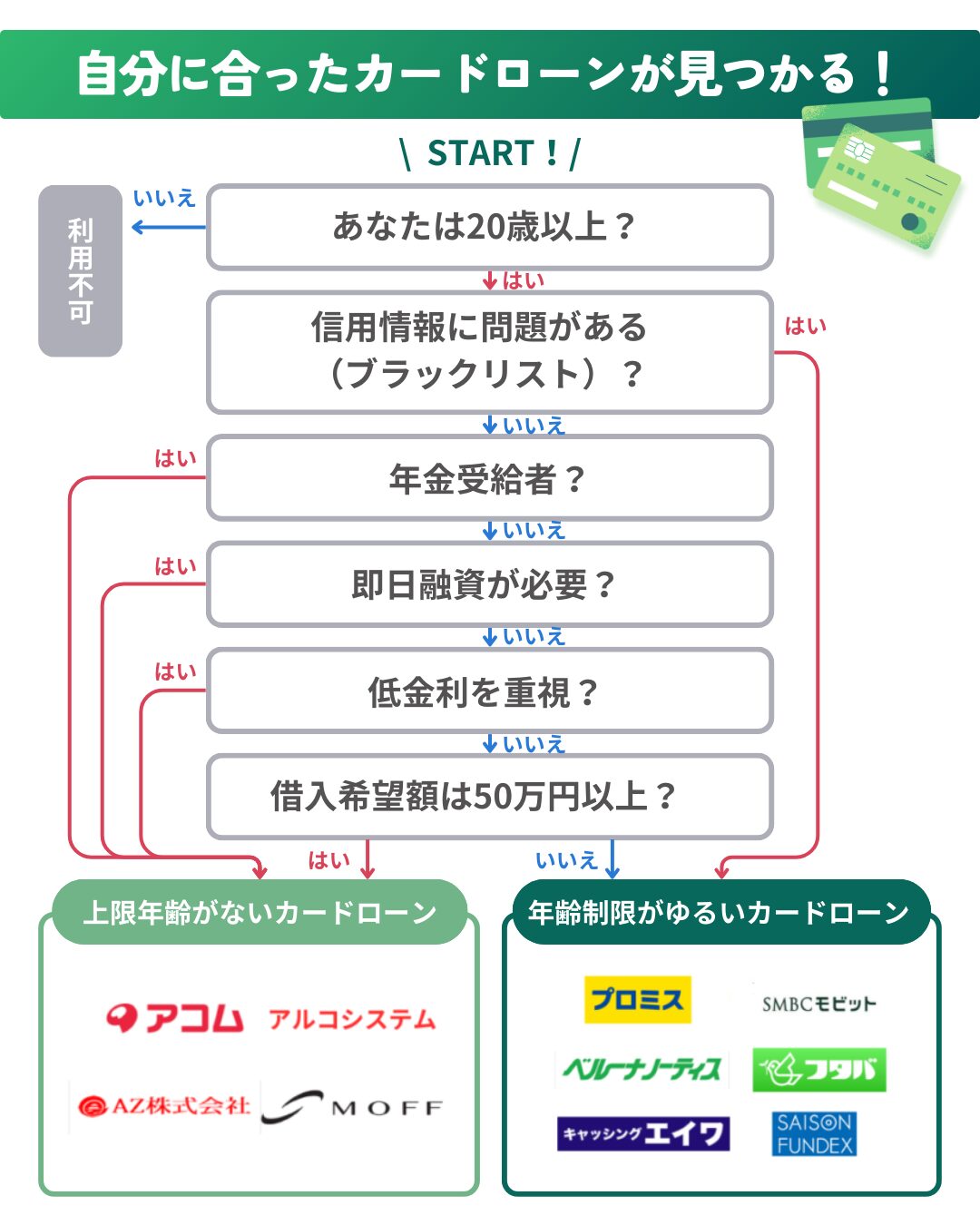

【上限の年齢制限なしで借り入れできるカードローン】

| カードローン | 公式サイト | 対象年齢 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|---|

| アコム | 公式サイト | 20歳以上 | 3.0~18.0% | 800万円 | 最短20分※ | 最短20分※ |

| アルコシステム | 公式サイト | 20歳以上 | 3.0〜20.0% | 50万円 | 最短30分 | 最短即日 |

| AZ | 公式サイト | 20歳以上 | 7.0~18.0% | 200万円 | 最短30分 | 最短即日 |

| キャッシングMOFF | 公式サイト | 20歳以上 | 12.6~15.0% | 300万円 | 最短30分 | 最短即日 |

ちなみにまだ借りたことない、、なかなか借りれない、、

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

アコム | 2025年最もおすすめできるNo.1カードローン 誰にもバレずに最短30分で融資 最大30日間無利息で安心 | 詳細はこちら |

SMBCモビット | 安心の審査体制 返済でVポイントが貯まる スマホで24時間借入可能 | 詳細はこちら |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

福岡の大学を卒業後、大手ガス会社にて家庭の光熱費削減や新電力の業務に約4年間従事。クレカ請求業務も経験。FP業務を通じ『家計と心を豊かにしたい』という想いのもと、約3年かけてCFP®資格を取得。現在は、各種金融メディアでの執筆・監修・日本FP協会にて支部相談員としても活動中。とくに 同世代 である20・30代に、早いうちから家計の見直しや資産形成の大切さを伝えたく、日々奮闘中。

ちなみに「在籍確認に不安がある」「とにかく急いで借りたい...」

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

|

セントラル |

|

公式サイトへ |

フクホー |

|

公式サイトへ |

|

アロー |

|

公式サイトへ |

いつも |

|

公式サイトへ |

|

フタバ |

|

公式サイトへ |

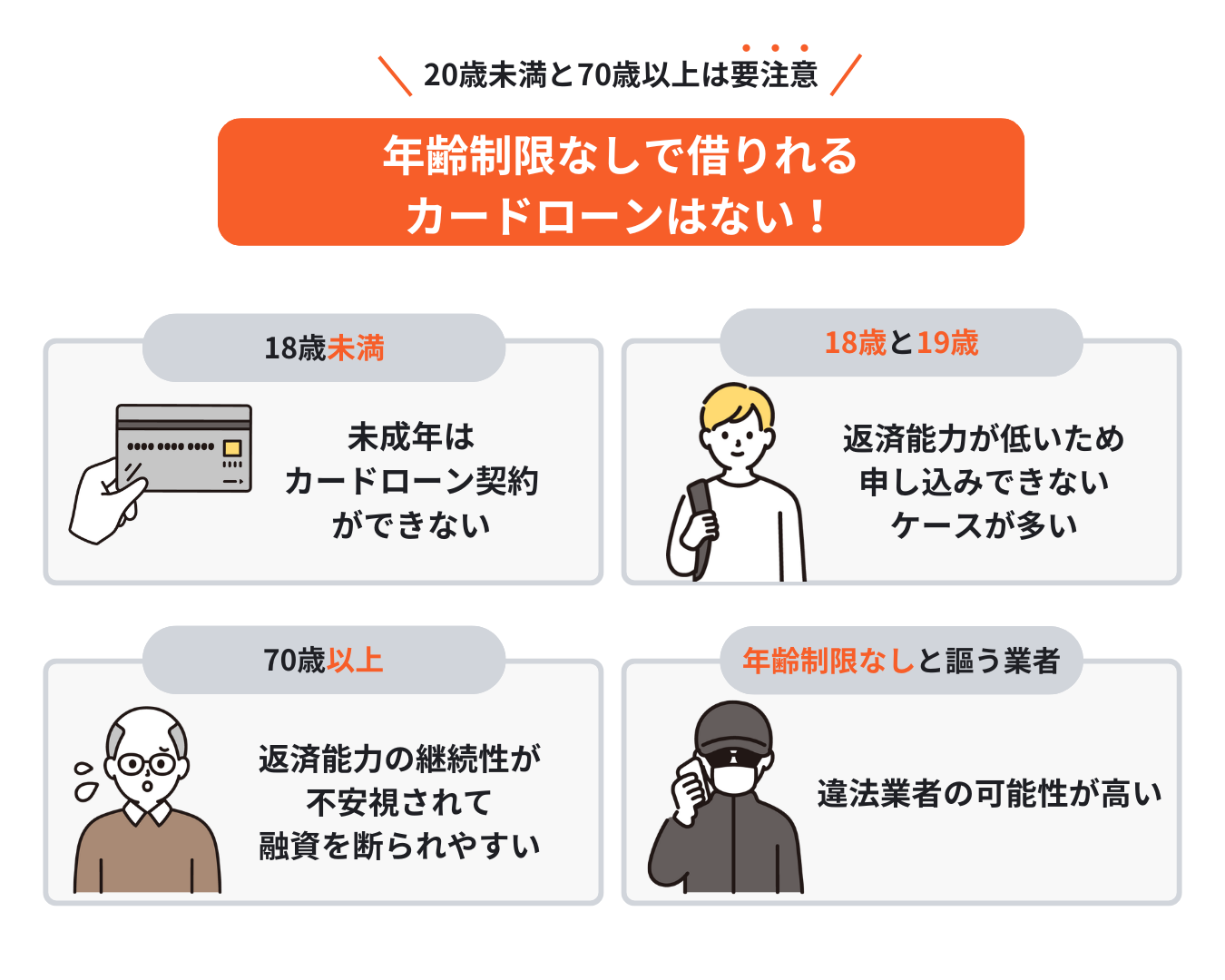

カードローンに「年齢制限なし」は本当にあるのか

カードローンを探していると「年齢制限なし」といった広告表現を見かけることがありますが、正規の貸金業者が提供するカードローンに年齢条件が一切ない商品はありません。

このセクションでは、年齢制限なしのカードローンが存在しない理由と、そうした表現を使う業者の危険性、さらに貸金業法と年齢条件の関係を整理します。

まず、正規の金融機関が扱うカードローンの年齢条件の有無を、概要として表にまとめます。

| 項目 | 正規のカードローン | 「年齢制限なし」をうたう業者 |

|---|---|---|

| 年齢条件の記載 | 必ず「満◯歳以上◯歳以下」と明記 | 「年齢制限なし」「誰でもOK」などと表示 |

| 法律(貸金業法等)との整合性 | 返済能力審査や年齢条件を前提に設計 | 法律を無視、またはグレーな運営の可能性が高い |

| 想定されるリスク | 通常の金利・返済条件で利用可能 | 法外な利息や取り立て、個人情報悪用などの危険 |

| 利用すべきかどうか | 条件を確認したうえで検討対象になる | 闇金の可能性が高く、利用は避けるべき |

このように、年齢制限の有無は「その業者が法律に沿っているか」を見極める重要なポイントになります。

結論として年齢制限なしの正規カードローンは存在しない

結論として、銀行や消費者金融など正規の貸金業者が提供するカードローンで「年齢制限が一切ない商品」は存在しません。

なぜなら、カードローンは将来にわたって返済していく前提の金融商品であり、申込者の返済能力を判断するうえで年齢は欠かせない要素だからです。

一般的なカードローンの申込条件を見ると、「満20歳以上69歳以下」「満18歳以上65歳以下」など、下限年齢と上限年齢が必ずセットで定められています。

これは、未成年や高齢で返済能力の判断が難しい層への過剰な貸付を防ぐ意味合いもあり、金融機関のリスク管理の観点からも不可欠とされています。

加えて、銀行カードローンや大手消費者金融は、金融庁や各地方財務局の監督を受けながら商品設計を行っており、年齢条件を設けないカードローンを出すことは実務上も考えにくい状況です。

したがって、「年齢制限がない」とうたうカードローンがあった場合、それだけで正規の金融機関ではない可能性を疑ったほうが安全といえます。

年齢制限なしと記載されているサービスが危険な理由

「年齢制限なし」「年齢不問」「誰でも借りられる」といった表現を前面に出すサービスは、闇金業者や違法業者である可能性が高く、とても危険です。

こうした業者は、年齢や職業、収入の有無など、本来カードローンの審査で重視される条件をあえて問わないことで、「どんな人でもお金を借りられる」と錯覚させようとします。

しかし、実際には法定金利を大きく超える利息を要求したり、短期間での全額返済を迫ったり、返済が遅れたとたんに脅すような取り立てを行うケースが後を絶ちません。

中には、申込時に提出した身分証や連絡先を悪用し、家族や勤務先に執拗に連絡したり、他の違法業者に個人情報を横流しする事例も報告されています。

正規の貸金業者であれば、貸金業法や利息制限法に基づいて上限金利が定められ、取り立ての方法にも厳しいルールがありますが、闇金はこれらを無視して営業している点が大きな違いです。

「審査が甘い」「ブラックでもOK」といった文言とともに「年齢制限なし」を掲げる広告を見かけた場合は、トラブルに巻き込まれるリスクが高いため、利用は避けるのが無難と考えられます。

貸金業法で定められている返済能力審査と年齢条件の関係

貸金業法で定められている返済能力審査では、貸金業者に対して「返済能力を超える貸付をしてはならない」と定めており、その一環として申込者の年齢も審査の重要な要素と位置づけられています。

具体的には、貸金業法第13条の2で「貸付けに先立ち、年収や他社借入状況などを考慮し、返済能力の調査をしなければならない」と規定されており、年齢はこの返済能力を推し量るうえで欠かせない情報です。

たとえば、未成年(18歳未満)は原則として契約能力が制限されているため、そもそも消費者金融や銀行カードローンの対象外とされるのが通常です。

鳥谷 威未成年者が交わした契約で不利益になる場合の取引は、仮に契約後であっても取り消す(最初から取引がなかったものとする)ことができるのが民法上のルールです。

しかしこれは、未成年者のカードローン契約は禁止されているわけではなく、親の同意があって初めて自分名義のローン契約が法律で認められます。

一方、高齢者の場合は、現役で安定した収入があるか、今後どの程度の期間にわたって返済を続けられるかといった観点から、一定の年齢を超えると新規の借入を受け付けない商品が多くなります。

したがって、貸金業法に基づいて適切な審査を行う正規業者であれば、年齢条件を一切設けないカードローンを提供することは、法令遵守やリスク管理の観点から現実的ではないといえます。

裏を返せば、年齢制限を明記していない、もしくは「一切ない」と強調する業者は、貸金業法が求める返済能力審査を軽視しているか、そもそも法律の枠外で営業している可能性が高いと考えられるでしょう。

カードローンの年齢制限は何歳から何歳までが一般的か

カードローンの申込可能年齢は、多くが「満20歳以上・60〜70歳前後まで」に設定されており、一部に「満18歳以上」の商品があるというのが現在の一般的な状況です。

このセクションでは、下限年齢(何歳から申し込めるか)と上限年齢(何歳まで申し込めるか)の目安を整理し、自分が年齢面で対象になるかどうかを判断しやすくできるようにします。

まずは、代表的なカードローンの年齢条件のイメージを表で確認してみましょう。

| 種類 | 下限年齢の目安 | 上限年齢の目安(申込時) | 特徴 |

|---|---|---|---|

| 銀行カードローン | 満20歳以上 | 満65〜70歳前後 | 金利は低めだが、審査はやや厳しめ |

| 大手消費者金融 | 満18〜20歳以上 | 満69〜74歳程度 | 即日融資しやすく、年齢上限がやや高め |

| 中小消費者金融 | 満20歳以上 | 満65〜70歳前後 | 柔軟な審査をうたうが、条件は商品ごとにばらつき |

あくまで目安ですが、多くの読者の方にとっては「20歳を過ぎていれば下限年齢はクリア」「60代後半〜70歳前後が上限の目安」と押さえておくと理解しやすいといえます。

多くのカードローンは満20歳以上が申込条件となっている

現在でも、多くのカードローンは申込条件として「満20歳以上」を下限年齢にしているのが実情です。

理由としては、20歳以上であれば大学卒業後に就職している人も多く、継続的な収入があると判断しやすいことや、従来の成年年齢と整合的な基準として長く使われてきたことが挙げられます。

たとえば、メガバンク系のカードローンや地方銀行のカードローンでは、「申込時の年齢が満20歳以上」と明記しているケースがほとんどです。

銀行は、貸金業法だけでなく銀行法や金融庁の監督のもとで商品設計をしており、返済能力の審査をより厳格に行う傾向があります。

そのため、収入や勤務先の安定性とあわせて、年齢が20歳以上であることを最低条件とし、未成年や高校生などへの貸付を避ける運用が一般的です。

また、大手消費者金融(プロミス、アコムなど)も、成年年齢の引き下げ後に一部で「満18歳以上」とした商品はあるものの、依然として多くの商品で「満20歳以上」が主流です。

これは、18〜19歳の利用者は社会経験が浅く、収入も不安定になりやすいことから、過剰な借入によるトラブルを防ぐ狙いもあると考えられます。

したがって、「20歳未満でも申し込めるカードローンはないか」と探すより、20歳になるまでの間は他の公的制度や家族との相談など別の選択肢を検討したほうが現実的といえるでしょう。

18歳から申込可能なカードローンが一部存在する理由

一部のカードローンでは「満18歳以上」を申込条件としており、18歳や19歳でも申し込める商品が存在します。

こうした商品が登場している背景には、2022年の民法改正で成年年齢が20歳から18歳に引き下げられ、18歳・19歳も原則として親の同意なく契約できるようになったことがあります。

特に、大手消費者金融の一部では「高校生を除く18歳以上」であれば申込対象とするなど、若年層のニーズを取り込もうとする動きがみられているようです。

ただし、18歳から申込可能と書かれていても、審査では「安定した収入があるか」「就業先が継続しているか」といった点が重視されます。

アルバイト収入のみの場合や、就職したばかりで勤続期間が極端に短い場合は、20代以降の社会人と比べて審査が厳しくなる傾向があります。

さらに、18〜19歳を対象とするカードローンは、利用限度額を低めに設定していることが多く、はじめは10万円〜30万円程度にとどまるケースも少なくありません。

このように、18歳から申し込めるカードローンは「存在はするが、誰でも借りられるわけではなく、収入や在籍状況がきちんとしている若年層向けの商品」と理解しておくとよいでしょう。

上限年齢は65歳から70歳前後に設定されていることが多い

カードローンの申込時の上限年齢は、多くの商品で「満65歳〜70歳前後」に設定されています。

これは、高齢になるほど定期的な給与収入がなくなり、年金収入のみになる人が増えるため、長期の返済計画を立てにくくなることが主な理由です。

実際の条件を見ると、銀行カードローンでは「申込時年齢が満65歳未満」「満69歳以下」などと細かく区切られていることが多く、消費者金融では「満69歳以下」「満74歳まで」など、やや高めに設定されているケースもあります。

消費者金融のほうが銀行より上限年齢を高めにしているのは、少額・短期の借入ニーズに応える商品設計であることや、年金収入のみの人でも審査対象とする商品があるためです。

ただし、上限年齢は「申込時の年齢」に適用されるのが一般的であり、一度契約したあとにその年齢を超えたからといって、すぐに返済を求められるわけではありません。

多くのカードローンでは、契約後に一定期間ごとに更新審査を行い、そのタイミングで年齢や収入状況を踏まえて利用限度額を見直す運用をとっています。

その結果、上限年齢を超えた後は「新たな借入はできないが、残高の返済は引き続き行う」といった形になることが一般的です。

60代後半〜70歳前後でカードローンの利用を検討する場合は、「何歳まで申し込めるか」だけでなく、「契約後の更新条件」や「完済までの返済期間」を無理のない範囲で設定できるかを確認することが大切といえます。

18歳19歳でも借りられるカードローンはあるのか

18歳・19歳でも申し込めるカードローンは一部にありますが、数は少なく、安定収入や高校生不可などの条件が厳しめに設定されているのが実情です。

このセクションでは、成年年齢が18歳に引き下げられた後のカードローンの年齢条件の変化と、18歳・19歳が利用できる商品がどの程度あるのか、その際に求められる条件を整理します。

あわせて、学生や若年層が審査で重視されるポイントも確認し、「年齢的には申し込めるが、実際に借りられるか」という現実的なラインをイメージできるようにします。

代表的なパターンを、年齢と主な条件ごとにまとめると次のようになります。

| 年齢層 | 申込可のカードローンの傾向 | 主な条件 | 想定される利用限度額の目安 |

|---|---|---|---|

| 18歳(高校生を除く) | 一部の大手消費者金融など | 安定した収入、継続した勤務先、高校生不可 | 10万〜30万円程度が中心 |

| 19歳(高校卒業後) | 一部の消費者金融・カードローン | 正社員または継続的なアルバイト収入 | 10万〜50万円程度が目安 |

| 20歳以上 | 銀行カードローン、消費者金融全般 | 安定収入・勤務先・信用情報など総合判断 | 10万〜100万円超まで幅広い |

このように、18歳・19歳向けのカードローンは「年齢条件を満たしても、収入や生活状況が伴っていないと利用しにくい」という前提を押さえて検討することが重要といえます。

成年年齢18歳引き下げ後も20歳以上が主流である現状

成年年齢が18歳に引き下げられた現在でも、カードローンの申込条件は「満20歳以上」が主流であり、18歳・19歳を対象とする商品はまだ少数派です。

2022年の民法改正で成年年齢が20歳から18歳に引き下げられ、18歳・19歳でも親の同意なくローン契約を結べるようになりましたが、だからといって金融機関が一斉に下限年齢を18歳へ切り替えたわけではありません。

金融機関は、貸金業法や銀行法などのルールを踏まえつつ、自社で「返済能力のある利用者かどうか」を慎重に判断する必要があります。

18歳・19歳はまだ学生だったり、就職して間もなかったりと、収入が不安定な人が多く、長期的な返済計画を立てにくい層とみなされがちです。

このため、民法上は成人であっても、ローン商品では従来どおり「20歳以上」を基準にしておくほうが安全と考える金融機関が多いといえます。

特に銀行カードローンは、金融庁による監督もあり、過剰貸付の防止に厳格な姿勢をとっているため、今でも「満20歳以上」を下限とする商品がほとんどです。

一方で、若年層のニーズを取り込みたい大手消費者金融などの一部では、リスク管理を行いつつ「高校生を除く満18歳以上」へと条件を緩和したケースも見られます。

ただし、こうした18歳・19歳向けの枠はあくまで限定的であり、「成年年齢が18歳になったから、カードローンも18歳から一般的に借りられるようになった」と考えるのは現状とかけ離れていると考えられます。

18歳から申込可能なカードローンの条件と注意点

18歳から申し込めるカードローンはありますが、「高校生は不可」「安定した収入があること」など、通常よりも厳しめの条件が付くことが多く、注意が必要です。

まず前提として、多くの18歳向けカードローンは「高校生を除く」と明記しており、アルバイトをしていても高校在学中は対象外とされています。

高校卒業後であっても、申込条件としては「本人に安定した収入があること」「継続して勤務していること」が必須とされるケースが一般的です。

ここでいう安定した収入とは、毎月ある程度決まった額の給与やアルバイト代が振り込まれている状態を指し、単発のバイトや短期派遣が中心の人は審査で不利になります。

また、18歳・19歳の利用者については、貸し過ぎを防ぐ観点から、はじめから利用限度額を低めに設定される傾向があります。

注意したいのは、「18歳からOK」とだけ書かれた広告を見て、誰でも簡単に借りられると誤解してしまうことです。

実際には、年齢条件を満たしていても、審査で収入や勤務先、他社借入状況などを総合的に見られるため、申込者全員が承認されるわけではありません。

さらに、18歳・19歳は将来の収入やライフプランが大きく変わる時期でもあるため、返済が長期化すると生活への影響が大きくなります。

18歳から申し込めるカードローンを検討する場合は、「本当に今借りる必要があるのか」「返済原資をどう確保するか」をよく考えたうえで、少額・短期間の利用にとどめることが重要といえます。

学生や若年層が審査で重視されるポイント

学生や20歳前後の若年層がカードローン審査を受ける場合、年齢そのものよりも「安定した収入があるか」「他社借入が多くないか」といった返済能力に直結する点が特に重視されます。

まず、審査で最も重要なのは、毎月の返済を続けられるだけの収入があるかどうかです。

正社員であれば給与明細や勤務先情報、学生やフリーターであればアルバイト収入の有無や勤務期間が確認され、収入が不安定と判断されると、年齢にかかわらず審査は厳しくなります。

若年層の場合は、勤続年数が短くなりがちですが、同じアルバイト先で半年以上働いているなど「継続して働いている実績」があると評価されやすい傾向があります。

次に重視されるのが、他社からの借入件数や借入残高です。

すでに複数の消費者金融やクレジットカードのキャッシングを利用している場合、「若いのにすでに借入が多い」と判断され、返済能力に不安があるとみなされる可能性があります。

特に、支払いの延滞や遅れが信用情報機関に登録されていると、年齢や属性に関係なく審査に通るのは難しいです。

このほか、学生か社会人か、扶養家族の有無、居住形態(実家か一人暮らしか)なども、生活の安定度を測る材料として確認されます。

たとえば、実家暮らしで家賃負担が少なく、アルバイト収入が安定している学生は、一人暮らしで家賃や生活費の負担が大きい人よりも返済余力があると判断されやすい場合があります。

若年層がカードローンの審査通過率を高めるには、無理な借入希望額を設定しないことも重要です。

初めての申込では10万〜20万円程度の少額に抑え、毎月の収支から無理なく返済できるラインを見極めたうえで申し込むほうが、承認される可能性は高まるといえます。

このように、学生や若い社会人がカードローンを検討する際は、「年齢制限をクリアしているか」だけでなく、「収入の安定性」「借入の少なさ」「返済計画の現実性」を意識することが、結果的に安全な利用につながります。

高齢者でも利用しやすい年齢上限が高めのカードローン

60代・70代でも申し込めるカードローンは、年齢上限を高めに設定しつつ、収入や健康状態などを重視して安全性を確保している商品が中心です。

このセクションでは、高齢者向きのカードローンの特徴や、年金収入の扱い、契約後に年齢上限を超えた場合のルールを整理し、高齢期の借入で押さえたいポイントを明らかにします。

一般的なカードローンの年齢条件を、年代ごとの傾向としてまとめると次のようになります。

| 年代 | 申込可能なカードローンの傾向 | 主な収入条件 | 注意点の例 |

|---|---|---|---|

| 50代前半 | 銀行・消費者金融ともに申込しやすい | 給与収入・事業収入など安定した収入 | 退職後の返済計画を意識する必要あり |

| 60代前半 | 一部銀行、消費者金融で申込可 | 給与+年金、または年金のみでも審査対象のことも | 限度額が抑えられやすく、更新条件も確認が必要 |

| 60代後半〜70代前半 | 年齢上限高めのカードローンが中心 | 公的年金など安定した収入が前提 | 新規申込を受け付けない金融機関も多い |

| 70代後半以降 | 新規申込はかなり限定的 | 年金などの収入があっても対象外の商品が多い | 既存契約は継続返済のみで追加借入不可となる場合がある |

このように、年齢上限が高めの商品を選べば高齢者でも利用しやすくなりますが、年齢が上がるほど「借入できるかどうか」だけでなく「完済まで無理なく返せるか」をより慎重に考えることが重要といえます。

60代70代でも申込可能なカードローンの特徴

60代・70代でも申し込めるカードローンは、年齢上限を70歳前後までに引き上げつつ、安定した収入や返済能力を厳格に確認する設計になっているのが特徴です。

多くのカードローンは「満20歳以上、65歳〜70歳以下」といった年齢条件を設けており、その上限を「69歳まで」「満70歳まで」など比較的高めに設定している商品だと、高齢者も利用しやすいでしょう。

特に、大手消費者金融の中には「申込時の年齢が69歳まで」などとする商品があり、現役を引退した人でも、公的年金やパート収入があれば審査の対象となるケースがあります。

一方、銀行カードローンは過剰貸付防止の観点から年齢条件がやや厳しめで、「65歳まで」「満66歳未満」など、消費者金融より上限が低い商品が目立ちます。

- 年齢上限が69歳または70歳前後に設定されている

- 「安定した収入」があれば、年金やパート収入も審査対象としている

- 限度額は比較的低め(例:最大でも50万〜100万円程度)に抑えている

- 来店不要・Web完結などで手続き時間や負担を軽くしている

このような商品は「高齢者専用ローン」とうたっていなくても、実際には60代・70代の利用を想定して設計されていることが多いと考えられます。

ただし、年齢条件を満たしていても、「他社借入が多い」「収入が少なく返済余力が乏しい」と判断されると、審査に通りにくくなります。

高齢期のカードローン利用は、生活費の慢性的な補填としてではなく、一時的な急な出費への対応など、無理のない範囲にとどめる意識が大切といえるでしょう。

年金収入のみでも審査対象になるケースとならないケース

年金収入のみでも審査の対象とするカードローンはありますが、すべての金融機関が認めているわけではなく、商品ごとの条件を確認する必要があります。

消費者金融や一部の銀行カードローンでは、「安定した収入」として公的年金を認めている例があり、この場合は給与収入がなくても申込条件を満たせるケースがあります。

たとえば、国民年金や厚生年金などの公的年金は、毎月または隔月で一定額が支給されるため、継続的で安定した収入とみなされやすい収入源です。

このような商品では、申込時に年金証書や年金額が分かる書類の提出を求められ、年金額と生活費のバランスから返済可能な範囲かどうかを慎重に判断されます。

一方で、次のようなケースでは「年金のみは不可」または「そもそも無職は対象外」とされることがあります。

- 申込条件に「安定継続した給与収入がある方」と明記しているカードローン

- 銀行などで「年金受給者専用ローン」など別の商品を用意している場合

- 無職・専業主婦(夫)は申込不可とする消費者金融

このような商品では、年金は生活保障のための給付と位置づけられ、追加の返済原資としては見なさない方針をとっていると考えられます。

また、年金収入のみであっても、既に他社の借入が多い場合や、過去に延滞がある場合などは、返済能力に不安があると判断されて審査が厳しくなる点にも注意が必要です。

年金を受給している人がカードローンを検討する際は、「年金収入のみでも申込対象か」「年金受給者向けの別商品がないか」を公式サイトで確認し、無理のない返済額に収まるかどうかを冷静に見極めることが大切といえます。

契約後に年齢上限を超えた場合の借入と返済の扱い

カードローン契約後に年齢上限を超えた場合でも、すぐに一括返済を求められることは少なく、多くは「新たな借入は停止・返済のみ継続」という扱いになります。

多くのカードローンでは、「契約時の年齢が◯歳以下」といった条件のほかに、「更新時の年齢が◯歳以下」といった契約更新の条件を定めています。

この更新時の年齢条件を超えた場合、以後の契約更新が行われず、追加の借入ができなくなる一方で、すでに借りた残高については、約定どおり分割で返済を続ける仕組みが一般的です。

たとえば、「申込時69歳まで・更新は75歳まで」としている商品では、70歳以降も契約が更新される間は借入と返済を続けられますが、75歳を超える更新時点で新規借入ができなくなります。

一方、「年齢上限に達した時点で新規借入を停止する」と約款に明記しているカードローンもあり、この場合は更新時期を待たずに、上限年齢を迎えたタイミングで自動的に借入枠が利用停止となることがあります。

いずれの場合も、既存の残高については一括返済を求めるのではなく、毎月の返済を続ける前提で設計されていることが多いため、年齢上限に近づいているからといって、慌てて借り増しする必要はありません。

ただし、退職や収入減などで返済が難しくなると、高齢であっても延滞として信用情報に登録され、今後の金融取引に影響する可能性があります。

返済が不安な場合は、自治体の相談窓口や、法テラス、弁護士・司法書士など、無料・低額で相談できる窓口に早めに相談することも検討しましょう。

年齢上限が近い人ほど、「いつまで借入ができるのか」「更新条件はどうなっているのか」を申し込み前に確認し、完済までの期間と返済額が老後の生活に無理のない範囲に収まるよう、慎重に計画を立てることが重要といえます。

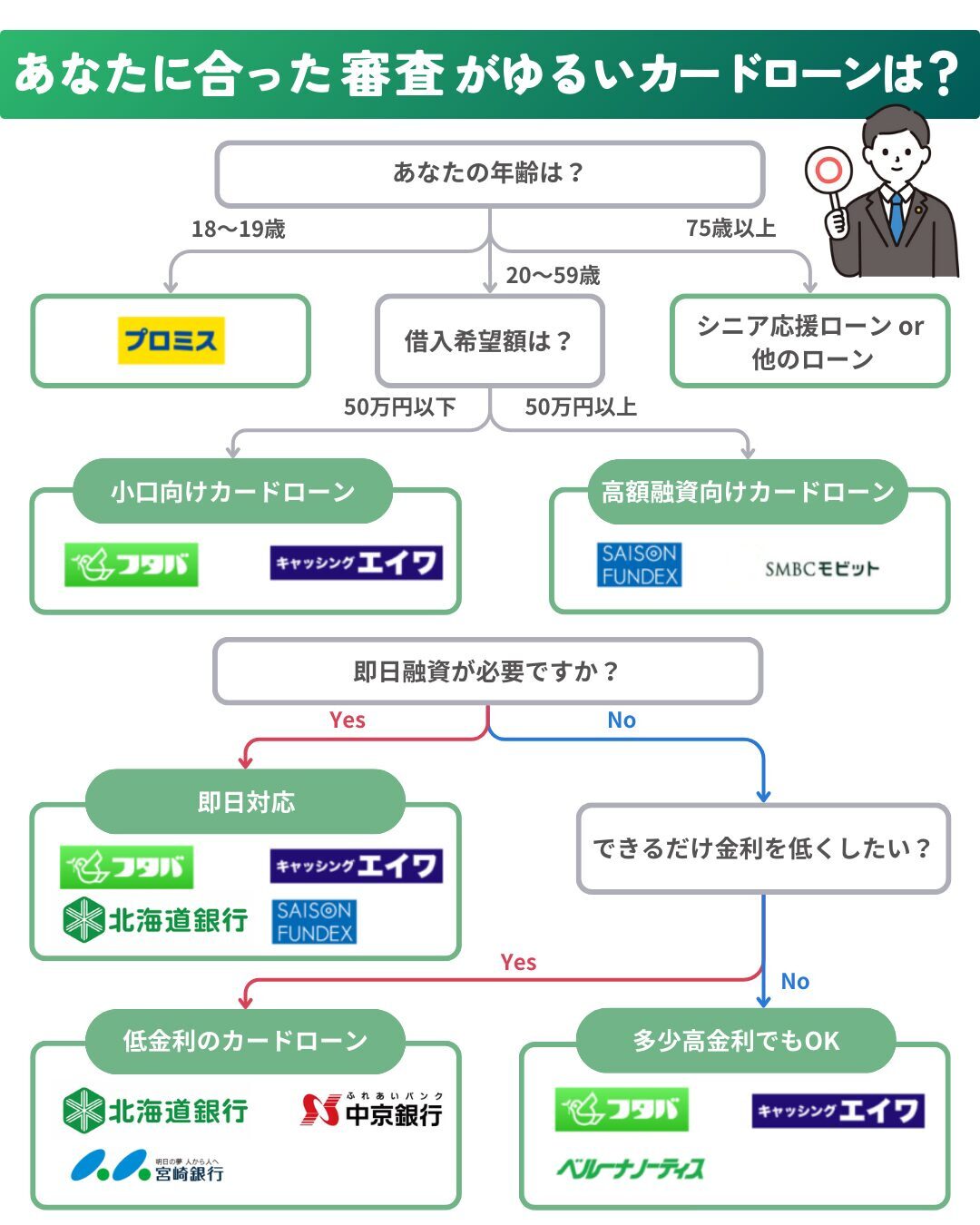

年齢制限がゆるい!70歳以上でもお金を借りられるカードローン11選

上限の年齢制限がゆるいカードローンに申し込めば、70歳でも借り入れができます。

高齢が理由で他社で融資が断られた人は、対象年齢の幅が広いカードローンに申し込みましょう。

年齢制限がゆるいカードローンは、以下のとおりです。

| カードローン | 対象年齢 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| プロミス | 18~74歳 | 2.5〜18.0% | 1~800万円 | 最短3分※1 | 最短3分※1 |

| SMBCモビット | 満20~74歳 | 3.0~18.0% | 800万円 | 最短15分※2 | 最短15分※2 |

| ベルーナノーティス | 20〜80歳 | 4.5〜18.0% | 300万円 | 最短30分 | 最短24時間以内 |

| フタバ | 20歳以上73歳以下 | 14.959~17.950% | 50万円 | 最短30分 | 最短即日 |

| エイワ | 20歳以上79歳まで | 17.9507~19.9436% | 50万円 | 最短即日 | 最短即日 |

| セゾンファンデックス | 20歳から80歳まで | 6.5~17.8% | 500万円 | 最短即日 | 最短即日 |

| 北海道銀行カードローンラピット | 満20歳以上75歳未満 | 1.9~14.95% | 800万円 | 最短即日 | 最短即日 |

| 千葉銀行シニア応援ローン | 満60歳以上 | 7.80% | 100万円 | – | – |

| 中京銀行カードローンC-style | 20歳以上75歳未満 | 1.5~14.5% | 1,000万円 | – | – |

| 宮崎銀行みやぎんパートナーカードローン | 満20〜75歳以下 | 0.9〜14.5% | 1,000万円 | 最短2〜3営業日 | 最短2〜3営業日 |

※2 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

プロミスは18歳から74歳まで申し込み可能!最短3分で審査・融資完了

プロミスはWeb・アプリ完結に対応しており、原則として自宅への郵便物や原則電話の在籍確認なしで借り入れできます。

- 18歳から74歳まで申し込み可能

- 申し込みから最短3分で借り入れ可能

- 無利息期間は初回借入日の翌日から適用

プロミスは対象年齢の幅が広く、18歳から74歳まで※なら申し込み可能です。

※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

鳥谷 威大手消費者金融のカードローンは、実際の審査から融資までのスピードが早く、書類の準備などがスムーズであれば即日での融資を受けられるのが最大の魅力です。

しかし、銀行カードローンと比べると金利は高めの傾向にあります。

初めて利用される方であれば、「無利息サービス」を活用することで金利負担を最小限にできますのでぜひ積極的に活用したいところです。

他社では20歳未満の融資に対応していないケースが多いため、18歳・19歳でも利用できるプロミスは貴重です。

年齢制限はありますか?

18~74歳までのご本人に安定した収入のある方であればお申込いただけます。ただし、次のいずれかに該当する場合は除きます。・高校生(定時制高校生および高等専門学校生も含む)

引用元:【よくあるご質問】 年齢制限はありますか? – プロミス

・収入が年金のみ

審査に通過できれば、申し込みから最短3分という業界トップクラスのスピードで借り入れできます。

借入金は最短10秒で口座に振り込まれるため、スピード重視の人にはプロミスがピッタリです。

無利息期間が用意されているのもメリットの一つ。無利息期間は契約日の翌日から適用されるケースが多いですが、プロミスは初回借入日の翌日から適用されます。

すぐに借り入れする予定がない人でも、無利息期間を無駄にする心配がなく安心です。

| 金利 | 2.5〜18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分※1 |

| 融資時間 | 最短3分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | ◯ |

| 原則電話の在籍確認なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 18~74歳※3 |

※2 メールアドレス登録とWeb明細利用の登録が必要です。

※3 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

※お申込み時間や審査によりご希望に添えない場合がございます。

SMBCモビットは74歳まで申し込み可能!在籍確認の原則電話連絡なし

SMBCモビットはWeb完結に対応しており、スマホアプリで借り入れ・返済ができます。

- 74歳までならパートや自営業も申し込み可能

- 最短15分で審査・融資可能

- 借入金はPayPayへ直接チャージ可能

SMBCモビットは74歳まで申し込みが可能で、自営業者も借り入れできます。

年齢満20歳以上74歳以下の安定した定期収入のある方、アルバイト、派遣社員、パート、自営業の方も利用可能です。(当社基準を満たす方)

※収入が年金のみの方はお申込できません。年金以外に安定した定期収入のある方であればお申込いただけます。

引用元:お申込いただける方|借りる – SMBCモビット

申し込みから返済までの手続きがすべてWeb上で完結し、最短15分で融資を受けられます。

原則郵便物・電話連絡なしで利用できるため、周りに借り入れがバレる心配はありません。

また、カードレス契約に対応しており、公式アプリを使えばコンビニATMで借り入れ・返済が可能です。

借入金はPayPayへ直接チャージして、PayPayでキャッシュレス決済もできます。

Vポイントを貯められるのも魅力の一つ。利用するたびにVポイントが貯まり、貯まったVポイントで返済できます。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短15分※ |

| 融資時間 | 最短15分※ |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | 原則なし |

| 郵送物なし | ◯ |

| 対象年齢 | 満20~74歳 |

※申込の曜日、時間帯によっては翌日以降の取扱いとなる場合があります。

※おまとめローンご希望の方は申込後、オペレーターさんにご相談ください。

ベルーナノーティスは80歳まで申し込み可能!専業主婦も融資可能

ベルーナノーティスは貸付対象者の幅が広く、他社では融資を断られやすい属性の人も借り入れできます。

鳥谷 威中小消費者金融のカードローンは、それぞれ独自の審査基準を設けられていることが多いのが最大の特徴です。

例えば、賃金業者によっては最大80歳まで年齢制限を設けているなど、幅広いニーズに対応しています。

- 80歳まで申し込み可能

- 専業主婦や年金受給者も借り入れ可能

- 無利息期間は何度でも利用可能!14日間は利息0円

ベルーナノーティスは他社よりも年齢上限が高く、80歳までなら借り入れできます。

ベルーナノーティスのカードローンは80歳までお借入れ可能です。女性オペレーターがご案内しますので、はじめてでも安心してお借入れいただけます。

引用元:カードローンのご案内 – ベルーナノーティス

年齢が原因で他社で融資を断られた人も、ベルーナノーティスなら借り入れ可能です。

他社では年金受給者の申し込みを断られるケースが多いですが、ベルーナノーティスは年金収入しかない人でも問題なく申し込めます。

さらに、配偶者貸付に対応しているため、専業主婦でも申し込みが可能です。

また、何度でも繰り返し利用できる14日間の無利息期間を用意。他社の無利息期間は1回限りの利用であることが多いですが、ベルーナノーティスは完済後に再度融資を受けるときも無利息期間が適用されます。

給料日前など短期的な入用が多い人には、ベルーナノーティスがおすすめです。

| 金利 | 4.5〜18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短24時間以内 |

| 無利息期間 | 最大14日間 |

| Web完結 | △ |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20〜80歳 |

フタバは73歳まで申し込み可能!平日16時までの審査完了で最短即日融資

フタバは、1万円から50万円までの少額融資に対応している中小消費者金融です。

- 73歳まで申し込み可能

- 平日16時までの審査完了で最短即日融資

- 50万円の少額融資に対応

フタバはWeb完結に対応しており、20歳から73歳まで申し込みが可能です。

中小消費者金融としては珍しく、最短即日審査・融資に対応しており、住んでいる地域に関係なく全国どこからでも申し込めます。

中小消費者金融は融資までに2〜3日かかるケースが多いですが、フタバなら即日融資が可能です。

審査は最短30分で完了し、平日16時までの契約でその日のうちに借入金を振り込んでもらえます。

また、30日間の無利息期間があるため、すぐに返済すれば利息は発生しません。利息の負担を抑えたい人や、少額融資を希望する人には魅力的な業者だといえるでしょう。

| 金利 | 14.959~17.950% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20歳以上73歳以下 |

エイワは79歳まで申し込み可能!最短当日中に審査・融資完了

エイワは個人向けの小口融資を行っており、最短即日で審査結果がわかります。

- 79歳まで申し込み可能

- 最短即日で審査・融資が可能

- 個人の事情に配慮した審査が可能

エイワはWeb申し込みに対応しており、79歳まで申し込み可能です。審査に通過すれば、早ければその日のうちに融資を受けられます。

来店が必要なので手間はかかりますが、北海道から九州まで全国25店舗を展開しているため、地方に住んでいる人も来店しやすいといえます。

審査では家庭事情や返済意思などを考慮してもらえるため、信用情報だけで融資の可否が決まるわけではありません。

信用情報が原因で大手消費者金融の審査に落ちた人は、エイワで相談してみると良いでしょう。

| 金利 | 17.9507~19.9436% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | × |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20歳以上79歳まで |

セゾンファンデックスは80歳まで申し込み可能!最短即日融資に対応

セゾンファンデックスは他社よりも年齢上限が高く、早ければ申し込んだ当日に借り入れできます。

- 80歳まで申し込み可能

- 平日12時までの申し込みで即日融資

- ATM・振込融資の手数料は0円

セゾンファンデックスは年齢上限が高く、80歳までなら年金受給者も申し込みできます。

80歳以下で、定期収入(老齢年金も含む)のある日本国内在住の方でしたらお申込み可能です。

引用元:セゾンファンデックス

平日12時までに申し込み、当日13時までに手続きが完了すれば、15時までに借入金を振り込んでもらえます。

インターネットから依頼すれば、最短数十秒で指定口座に無料で振り込んでもらえるため、急いでいるときも安心です。

また、全国の銀行・コンビニATMでも借り入れ・返済が可能。土日・深夜も手数料0円で利用できるため、無駄な出費を抑えられます。

| 金利 | 6.5~17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | – |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20歳から80歳まで |

北海道銀行カードローンラピットは74歳まで融資可能!コンビニATMの手数料0円

北海道銀行カードローンラピットは、北海道銀行の口座は不要で申し込みができます。

鳥谷 威一般的に、銀行系カードローンは消費者金融と比べて金利が低いのが最大の魅力です。

一方で、審査に時間を要しますので即日でお金が必要な方にはやや不向きな側面もあります。

時間には多少余裕があって、少しでも金利を安く借り入れしたい方におすすめでしょう。

- 74歳まで借り入れ可能

- 自宅・勤務先への電話なしで最短即日融資

- コンビニATMの手数料無料

北海道銀行カードローンラピットは74歳までの借り入れに対応しており、申し込みから契約までの手続きがWeb・スマホで完結します。

自宅や勤務先への連絡はなく、最短で当日中に借り入れできるため、急いでいるときに便利です。

また、全国で利用できるのもメリット。地方銀行のカードローンは管轄地域内に住んでいないと使えない場合が多いですが、管轄地域外の人でも借り入れできます。

お金を借りるときも、全国のコンビニATMで手数料無料で利用が可能です。曜日・時間帯に関わらず、繰り返しお金を借りても手数料は一切かかりません。

月々2,000円から返済できるため、利息以外の出費を抑えながら無理なく完済を目指せます。

| 金利 | 1.9%~14.95% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | – |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | × |

| 対象年齢 | 満20歳以上75歳未満 |

千葉銀行シニア応援ローンは79歳までに完済できる人なら申し込み可能

千葉銀行シニア応援ローンは、満60歳以上の人を対象にしたカードローンサービスです。

- 最終返済時の年齢が79歳までなら申し込み可能

- 年金受給者も借り入れ可能

- 適用金利は7.80%

千葉銀行シニア応援ローンは、申し込むときの年齢が満60歳以上で、最終返済時の年齢が79歳までの人なら利用可能です。

また、年金受給者でも申し込みは可能です。他社ローンの場合、年金以外の収入がない人は融資を断られるケースが多いですが、千葉銀行シニア応援ローンなら年金収入しかない高齢者でも借り入れできます。

ちばぎんシニア応援ローンは、年金収入のみの方でもお申込みいただけます。

引用元:シニア応援ローン|多目的ローン(フリーローン) – 千葉銀行

金利が7.80%と低いのも魅力の一つ。借り入れ金額が100万円以下の場合は、10%以上の金利が適用されることが多いですが、千葉銀行シニア応援ローンなら7.80%の低金利で借り入れできます。

低金利の少額融資を希望する高齢者には、千葉銀行シニア応援ローンが有力な選択肢になるでしょう。

ただし、ちばぎんシニア応援ローンを利用できるのは、千葉県・東京都・茨城県・埼玉県・神奈川県に居住者で、千葉銀行との預金取引が10年以上ある人に限られます。

また、インターネットや電話での申し込みは受け付けていないので、お金を借りたいときは店頭で申し込みましょう。

| 金利 | 7.80% |

|---|---|

| 限度額 | 100万円 |

| 審査時間 | – |

| 融資時間 | – |

| 無利息期間 | – |

| Web完結 | × |

| 電話連絡なし | – |

| 郵送物なし | – |

| 対象年齢 | 融資時の年齢が満60歳以上、最終約定返済時満80歳未満 |

中京銀行カードローンC-styleは74歳までなら年金受給者も借り入れ可能

中京銀行カードローンC-styleは、貸付対象者の幅が広く、最高1,000万円までの高額融資に対応しています。

- 年金受給者も申し込み可能

- スマホ・ Webで契約完結

- 毎月の返済額は2,000円から設定可能

中京銀行カードローンC-styleは、74歳までなら年金受給者でも申し込みできます。

パート・アルバイト・年金受給者の方もご利用いただけます。

引用元:中京銀行カードローン C-style

申し込みから契約までの手続きがスマホ・Webで完結するため、来店は不要です。振込融資にも対応しており、ローンカードが手元に届く前に借り入れできます。

ローンカードは中京銀行のATMをはじめ、セブン銀行やローソン銀行など全国のコンビニATMで利用できます。

月々の返済は2,000円から設定できるので、無理なく支払いを続けられるでしょう。

ただし、申し込むときは中京銀行の普通預金口座が必要です。口座を持っていない人は、契約時までに口座を開設しておきましょう。

| 金利 | 1.5~14.5% |

|---|---|

| 限度額 | 1,000万円 |

| 審査時間 | – |

| 融資時間 | – |

| 無利息期間 | – |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20歳以上75歳未満 |

宮崎銀行みやぎんパートナーカードローンは74歳まで申し込み可能

宮崎銀行みやぎんパートナーカードローン「おまかせくん」は1,000万円の高額融資に対応しており、年金受給者も借り入れできます。

- 74歳までなら年金受給者も申し込み可能

- 最小金利は0.9%の業界最低水準

- 毎月の返済額は1,000円から設定可能

宮崎銀行みやぎんパートナーカードローンは74歳まで申し込むことができ、Webで契約手続きが完結します。

貸付対象者の幅が広く、他社では融資を断られやすい専業主婦や年金受給者も申し込み可能です。

ご利用いただける方

①お申込時の年齢が満20歳以上、満75歳未満の方

引用元:カードローン「おまかせくん」|個人のお客さま – 宮崎銀行

②安定継続した収入のある方(専業主婦・パート・アルバイト・年金受給者の方もご利用いただけます。ただし、専業主婦の方は配偶者に安定継続した収入がある方に限ります。)

③保証会社の保証が得られる方

また、地方銀行のなかで最も下限金利が低く、限度額810万円以上なら年0.9%の低金利で借り入れできます。

毎月の返済額は1,000円から設定できるため、月々の返済負担を抑えたい人にピッタリです。

ただし、カードローンを利用できるのは、宮崎銀行の営業エリアに住んでいる人や働いている人に限られます。

他のエリアに住んでいる人は申し込みできないので、全国に対応しているカードローンに申し込みましょう。

| 金利 | 0.9〜14.5% |

|---|---|

| 限度額 | 1,000万円 |

| 審査時間 | 最短2〜3営業日 |

| 融資時間 | 最短2〜3営業日 |

| 無利息期間 | – |

| Web完結 | ◯ |

| 電話連絡なし | – |

| 郵送物なし | – |

| 対象年齢 | 満20〜75歳以下 |

上限の年齢制限なし!年金受給者でも借り入れできるカードローン4選

カードローンの多くは年齢制限がありますが、上限の年齢が制限されていないカードローンは一部存在します。

上限の年齢制限がないカードローンに申し込めば、70歳以上の年金受給者でも借り入れできる可能性があります。

上限の年齢制限がないカードローンは、以下のとおりです。

| カードローン | 対象年齢 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| アコム | 20歳以上 | 3.0~18.0% | 800万円 | 最短20分※ | 最短20分※ |

| アルコシステム | 20歳以上 | 3.0〜20.0% | 50万円 | 最短30分 | 最短即日 |

| AZ | 20歳以上 | 7.0~18.0% | 200万円 | 最短30分 | 最短即日 |

| キャッシングMOFF | 20歳以上 | 12.6~15.0% | 300万円 | 最短30分 | 最短即日 |

どのカードローンも最短即日審査・融資が可能なので、借り入れを急ぐ人にピッタリです。

ここでは、各カードローンの特徴を紹介していきます。

鳥谷 威高齢者の方であってもシニア向けローンに対応している賃金業者もあります。

ただし業者によっても制限とされる年齢はそれぞれ異なります。

各賃金業者ごとの特徴を把握することが、審査通過率を高められるコツです。

アコムは20歳以上ならWeb完結で申し込み可能!在籍確認の電話なし

アコムは平日休日問わず、最短即日融資が可能なカードローンです。

- 20歳以上ならWeb完結で申し込み可能

- 楽天銀行の口座があれば24時間最短10秒で振込融資

- 在籍確認の電話、自宅への郵送物は原則なし

アコムはWeb完結に対応しており、20歳以上なら申し込み可能です。Webから申し込めば最短20分で借り入れが可能です。

楽天銀行に口座がある人なら24時間最短10秒で借入金が振り込まれるため、急いでいるときに便利です。

また、アコムは電話での在籍確認は行わずに、書面や申告内容での確認をしています。そのため、勤務先に電話がかかってくる心配はありません。

Q 勤務先に在籍確認の電話がかかってきますか?

A 原則、実施しません。

※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:勤務先に在籍確認の電話がかかってきますか? – アコム

勤務先への電話連絡だけでなく、カードレス契約なら自宅への郵送物もないため、周りにバレずに借り入れできます。

仮に電話での在籍確認が必要となる場合でも、顧客の同意を得ずに実施することはないので安心です。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上75歳以下 |

※お申込時間や審査によりご希望に添えない場合がございます。

アルコシステムは20歳以上なら即日融資可能!自宅への郵送物なし

アルコシステムは1983年創業の老舗の中小消費者金融で、来店不要で契約できます。

- 20歳以上ならWeb完結で申し込み可能

- 審査は最短30分で完了、最短即日融資

- 自宅への郵送物なし

アルコシステムは、20歳以上ならWeb完結で申し込みできます。

申し込み後30分〜2時間以内に審査結果が通知され、その日のうちに借り入れできます。

一次審査を通過された場合、お電話またはメール連絡を致します。(30分~2時間以内)

引用元:はじめてのお申し込み – アルコシステム

ATMでの借り入れ・返済には対応していませんが、そのぶんスピーディーなキャッシングに力を入れており、急いでいるときも待たされる心配がありません。

契約書類が自宅に郵送されることもなく、家族に内緒で借り入れできます。

限度額は50万円なので高額融資を希望する人には不向きですが、「今日中に少しだけお金を借りたい」というときに便利です。

| 金利 | 3.0〜20.0% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上 |

AZは20歳以上なら平日18時まで即日融資可能!自宅への郵送物なし

AZはスピード審査・融資に対応しており、全国どこからでもネットで申し込みができます。

- 申込年齢に上限なし

- 平日18時まで即日振込融資に対応

- 自宅への郵送物なし

AZは20歳以上ならWeb完結で申し込みができ、申し込み年齢に上限がありません。安定した収入があれば、70歳以上の人でも審査に通る可能性があります。

平日18時までなら最短30分で審査結果がわかり、即日振込融資が可能なので、急な出費で困ったときに役立ちます。

契約書や明細などはメールで送られるため、自宅への郵送物はありません。家族に内緒でお金を借りたい人も、安心して利用できます。

| 金利 | 7.0~18.0% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上 |

キャッシングMOFFは20歳以上なら専業主婦も申し込み可能!最短即日融資

キャッシングMOFFは年齢制限や職業制限がゆるく、幅広い人を対象に融資を行っています。

- 年齢制限の上限なし

- 専業主婦も申し込み可能

- 最短30分で審査完了、即日融資に対応

キャッシングMOFFは申し込み年齢に上限がなく、アルバイトやパートはもちろん、専業主婦も申し込みが可能です。

Q.専業主婦でも契約出来ますか?

A.配偶者の方に安定した収入があり同意書等を頂ければお申込みいただけます。

引用元:よくある質問 – キャッシングMOFF

20歳以上で安定した収入がある人なら、誰でも審査に通過できる可能性があります。

また、Webから申し込むと最短30分で審査結果がわかり、その日のうちに融資を受けられます。

過去に支払いが遅れたことがある人も現状を見て審査してもらえるため、信用情報が原因で他社に融資を断られた人におすすめです。

| 金利 | 12.6~15.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上 |

年齢制限があっても審査に通りやすくするためのポイント

カードローンの審査では年齢条件を満たしていることが前提ですが、実際に重視されるのは「安定した収入」「返済能力」「他社借入状況」などの総合的な信用情報です。

このセクションでは、年齢制限がある中でも審査に通りやすくする具体的なポイントを整理し、どのような点を改善・意識するとよいかを解説します。

年齢別に、審査で特に見られやすいポイントをまとめると次のようになります。

| 年代 | 重視されやすいポイント | 意識したい対策 |

|---|---|---|

| 20代前半 | 雇用形態・勤続年数・他社借入件数 | クレジットやスマホ分割の延滞を避け、少額から利用実績を積む |

| 30〜40代 | 年収と返済負担率・住宅ローンなど既存の借入額 | 借入希望額を抑え、他社借入を整理してから申し込む |

| 50〜60代 | 退職時期と返済期間・年金やパート収入の安定性 | 完済時期を意識し、短めの返済期間と無理のない返済額を設定する |

| 70代前後 | 年金収入と生活費のバランス・他社借入の有無 | 新規借入は必要最小限に抑え、既存の借入は計画的に減らす |

このように、同じ年齢条件を満たしていても、収入の安定性や他社借入の状況によって審査結果は大きく変わります。

年齢そのものを変えることはできませんが、申込前の準備や借入額の設定を工夫することで、審査通過の可能性は高められるといえます。

安定した収入と返済能力が年齢より重視される理由

カードローン審査では、申込者の年齢よりも「毎月安定した収入があり、無理なく返済できるかどうか」が重視されます。

これは、貸金業法で定められている返済能力審査などにより「返済能力を超える貸付をしてはならない」とされており、年齢だけでは返済能力を判断できないためです。

同じ30代でも、正社員として長く勤務し安定した給与を得ている人と、収入が不安定な人とでは返済能力に差があります。

一方で、60代や70代であっても、公的年金やパート収入が継続して入り、生活費を差し引いても返済に充てられる余裕があれば、審査対象となるケースがあります。

そのため、金融機関は「安定した収入」と「返済能力」を確認するのです。

- 雇用形態(正社員、契約社員、パート・アルバイト、自営業など)

- 勤続年数や事業年数(1年以上あると評価が安定しやすい傾向)

- 年収額と毎月の手取り収入

- 住宅ローンや自動車ローンなど既存の返済額

一般に、毎月の返済額が手取り収入の3分の1を大きく超えるような借入は、返済負担が重いと判断されやすくなります。

年齢が若くても、収入が不安定であったり、すでに他社で多額の借入があると審査は厳しくなり、高齢でも収入と返済計画がしっかりしていれば通過の余地があるという構図です。

審査で有利になるためには、申込前に勤務形態や収入をできるだけ安定させ、家計の中でどの程度まで返済に回せるかを自分でも把握しておくことが大切といえます。

借入希望額を抑えることで審査通過率を高める方法

同じ条件の申込者でも、借入希望額を抑えることで審査に通過しやすくなる傾向があります。

金融機関は、年収や他社借入状況から「この人ならいくらまでなら無理なく返せるか」を逆算し、それを超える金額を希望しているとリスクが高いと判断するためです。

消費者金融では、貸金業法に基づき「総量規制」と呼ばれるルールがあり、個人の無担保ローンは原則として年収の3分の1を超える金額を貸してはいけないとされています。

たとえば年収300万円の場合、消費者金融からの借入総額は100万円が上限の目安です。

すでに他社から50万円借りている人が、新たに100万円を希望すると、総量規制の上限を超えてしまうため、審査に通る可能性は低くなります。

一方で、同じ人が「必要な金額は30万円」として申し込めば、総量規制の範囲内に収まり、返済負担も軽くなるため、審査通過の可能性は相対的に高まると考えられます。

借入希望額を決めるときは、次のようなステップで検討するのがおすすめです。

- 今回必要な支出額を具体的に書き出す(医療費、引っ越し費用など)

- 手元の貯蓄や家族からの一時的な援助など、自分で用意できる金額を差し引く

- 残りの不足分を「借入希望額」とし、余裕を見ても1〜2割程度の上乗せにとどめる

このように「必要な金額+最低限の余裕」に絞ることで、過剰な借入を避けられ、審査でも「計画性がある」と評価されやすくなります。

特に高齢の人や、収入がそれほど高くない人ほど、借入希望額を控えめに設定し、完済までのシミュレーションをしたうえで申し込むことが重要といえるでしょう。

他社借入件数や信用情報が年齢以上に影響するケース

カードローンの審査では、年齢よりも「他社借入の件数・金額」や「信用情報の履歴」が重く評価されることが少なくありません。

信用情報とは、クレジットカードやローン、携帯電話の分割払いなどの契約・返済状況が登録されているデータで、金融機関はこれを照会して申込者の返済姿勢を確認します。

たとえ年齢条件を満たしていても、次のような場合は審査がかなり厳しくなると考えられます。

- 消費者金融やクレジットカードのキャッシングなど、他社借入が3〜4件以上ある

- 他社の借入残高が年収に対して大きく、返済負担が重い

- 過去に長期の延滞(61日以上や3か月以上)があり、信用情報に記録されている

- 短期間に複数の金融機関へ申し込みを繰り返している

特に、クレジットカードの支払い遅延や、スマホ端末代の分割払いの延滞などは、少額であっても「期日どおりに支払わない人」と判断され、年齢に関係なくマイナス評価につながります。

他社借入が多い場合に、審査に与える影響を軽くする方法としては、次のような工夫があります。

- 少額の借入から順に繰上返済し、借入件数そのものを減らしてから申し込む

- おまとめローンや借り換えローンで、複数の借入を1本に整理する

- 新たな申込をする前に、6か月程度は新規のクレジットやローンの申込を控える

信用情報に延滞が記録されている場合、その情報は通常5年程度残るとされています。

記録が残っている期間中は、新規のカードローン審査に通過するのは難しくなるため、無理に申し込みを繰り返すよりも、まずは既存の返済を確実に行うことが重要です。

このように、年齢制限をクリアしていても、他社借入件数や信用情報の内容によっては、年齢以上に審査結果へ影響するケースがあります。

申込前に自分の借入状況を整理し、延滞を避ける生活習慣を整えることが、長期的に見て最も有効な「審査対策」といえるでしょう。

「年齢制限なし」「誰でも借りられる」をうたう業者の危険性

「年齢制限なし」「誰でも借りられる」と宣伝している貸金業者の多くは、貸金業法を守らない違法業者(いわゆる闇金)である可能性が高いです。

このような業者は、法外な利息や執拗な取り立てなど深刻なトラブルにつながるため、正規のカードローンとの違いを理解し、確実に見分けることが重要といえます。

ここでは、典型的な広告表現やチェック方法、利用した場合に起こりうる被害を整理します。

| 項目 | 正規のカードローン | 「年齢制限なし」をうたう違法業者の例 |

|---|---|---|

| 年齢条件の表示 | 「満20〜69歳」など具体的な年齢範囲を明記 | 「年齢制限なし」「何歳でもOK」などあいまいな表現 |

| 審査について | 「審査あり」「収入確認」などを明示 | 「審査なし」「誰でも即日融資」など過度に甘い表現 |

| 連絡先・会社情報 | 会社名・住所・電話番号・登録番号を詳しく掲載 | 携帯番号のみ、住所不明、登録番号の記載なし・偽装 |

| 利息・手数料 | 上限金利(年率)を明記し、利息制限法の範囲内 | 「1万円が1日いくら」など日額表示で、年率換算すると違法な高金利 |

| 勧誘方法 | 公式サイトや店舗での案内が中心 | SNS、DM、掲示板広告、違法なポスティングやチラシが中心 |

この表に当てはまるポイントが多いほど、違法業者である可能性が高まります。

特に「年齢制限なし」「誰でも借りられる」という甘い言葉は、正規の金融機関ではまず見られないと考えてよいでしょう。

闇金業者の典型的な広告表現と見分け方

「年齢制限なし」「誰でも借りられる」といった表現は、闇金業者が利用者を誘い込むためによく使う典型的な広告です。

正規のカードローンは貸金業法に基づき年齢条件や審査を設けているため、年齢や属性を一切問わないような宣伝をすることはありません。

闇金がよく用いる文言には、次のようなものがあります。

- 「年齢制限なし」「無職でもOK」「ブラックでも融資可能」

- 「審査なし」「即日誰でも現金」「保証人不要・書類不要」

- 「他社で断られた方大歓迎」「自己破産していても借入OK」

- 「総量規制対象外」「他社借入いくらあっても大丈夫」

これらの表現が複数並んでいる場合、正規の貸金業者ではないと考えるのが自然です。

見分ける際は、広告の表現だけでなく、連絡先や掲載場所にも注目することが大切です。

- 連絡先が携帯番号やフリーメールアドレスのみ

- 会社住所が掲載されていない、もしくはビル名のみで部屋番号がない

- SNSのDM、出会い系サイト、掲示板など、公的な審査がない場所での勧誘

- 電柱や公衆トイレの張り紙、ポスティングチラシなど違法性の高い広告手法

正規の金融機関は、こうした匿名性の高い媒体や違法な街頭広告で勧誘することはありません。

「どこにも借りられない人でも貸す」といった過度に甘い条件を掲げる業者ほど、違法な金利や取り立てで利益を得ようとしていると理解しておく必要があります。

正規貸金業者かどうかを確認するチェック方法

安全なカードローンかどうかを判断するには、その業者が正規の貸金業者として登録されているかを確認することが欠かせません。

貸金業を営むには、貸金業法に基づき「登録番号」を取得し、金融庁や各都道府県に登録される必要があります。

正規業者かどうかを見分ける基本的なチェックポイントは次のとおりです。

- 公式サイトに会社名・所在地・代表者名・電話番号が明記されているか

- 「登録番号(例:関東財務局長(〇)第×××号)」が記載されているか

- 利息(年率)・遅延損害金・返済方法などが具体的に表示されているか

これらがそろっていても、念のため公的な検索システムで登録の有無を確認するのが安全です。

確認方法としては、次のような手順が有効です。

- 金融庁が公開している「登録貸金業者情報検索サービス」にアクセスする

- 会社名、登録番号、所在地のいずれかで検索する

- 検索結果に同一の会社情報が表示されるかを確認する

検索しても該当がない、名前が似ているだけで登録番号が違うなどの場合は、なりすましや未登録業者の可能性があります。

また、日本貸金業協会のサイトでも会員業者を検索できるため、協会加盟かどうかを確認するのも一つの目安です。

闇金など違法業者とのトラブルに関する相談窓口としても活用できます。

「登録番号を名乗っているが、金融庁の検索で出てこない」「電話番号や住所が広告と異なる」といった不一致があれば、その時点で利用を避ける判断が重要といえるでしょう。

違法業者を利用した場合に起こりうるトラブル

「年齢制限なし」「誰でも借りられる」という甘い言葉に引かれて違法業者から借入をすると、法外な利息や激しい取り立てなど深刻なトラブルに巻き込まれるおそれがあります。

闇金の利息は、利息制限法や出資法の上限(金利20%程度)を大幅に超えるケースが多く、年率に換算すると数百〜数千%に達することも珍しくありません。

具体的には、次のような被害が報告されています。

- 「トイチ(10日で1割)」など短期間で元金以上の利息を請求される

- 返済が遅れると、1日に何十件も電話やメールが届く

- 勤務先や家族、近所にまで執拗に連絡される

- 個人情報を悪用され、別の闇金に勝手に紹介される(いわゆる「名簿回し」)

- 完済したと思っても「手数料」「延滞金」など名目を変えて支払いを迫られる

こうした取り立ては、貸金業法で禁止されている「夜間の訪問・電話」「勤務先への執拗な連絡」などに該当するケースが多く、精神的な負担も大きくなります。

さらに、口座やキャッシュカードを預けるよう求められた場合、それが「名義貸し」や「口座売買」とみなされ、利用者自身が犯罪に関与したと判断されるリスクもあります。

違法業者からの借入は、法的には元金を含め返済義務がないと判断される可能性がありますが、自力で対応するのは難しく、警察や弁護士、消費生活センターなど公的な相談窓口の力が必要になる場面が多いです。

「年齢制限なしで借りられるところを探す」という発想自体が、こうした業者に付け入る隙を与えかねないため、年齢条件を明示している正規のカードローンや、公的融資制度の利用を優先して検討することが重要といえます。

年齢条件でカードローンを選ぶときのチェックポイント

カードローンを年齢条件から選ぶときは、「何歳から何歳まで申し込めるか」だけでなく、契約を続けられる年齢や返済期間とのバランスまで確認することが大切です。

ここでは、公式サイトで見るべき申込条件、年齢上限と契約更新の関係、そして年齢に合った返済計画の立て方を整理します。

| チェック項目 | 見るべきポイント | 見落とした場合のリスク |

|---|---|---|

| 申込可能年齢 | 「満◯歳以上◯歳以下」など具体的な年齢範囲 | 申し込んでも年齢だけで自動否決になる可能性 |

| 契約更新・利用可能年齢 | 「更新は◯歳まで」「利用は◯歳まで」などの記載 | 更新時に突然利用停止となり、急に返済だけが残るおそれ |

| 返済期間と完済時年齢 | 完済時の年齢が上限を超えないか、返済額が生活に見合うか | 高齢期に返済が重くなり、生活費を圧迫するリスク |

これらを事前に確認しておけば、「せっかく審査に通ったのに思ったより短期間で使えなくなった」「高齢になってから返済が苦しくなった」といった事態を減らせるといえます。

公式サイトで申込条件を見る方法

カードローンを検討するときは、必ず公式サイトで「申込条件」と「年齢制限」を確認し、自分が対象かどうかを最初に判断することが重要です。

金融機関ごとに申込可能な年齢は異なり、「満20〜69歳」「満18〜65歳」など、下限・上限ともに幅があります。

この条件を確認しないまま申し込むと、年齢だけを理由に自動的に審査落ちとなり、信用情報に「申込情報」だけが残る結果になりかねません。

公式サイトでは、一般的に「ご利用いただける方」「お申込いただける方」といった項目に年齢条件が明記されています。

あわせて、「安定した収入があること」「国内在住であること」など、年齢以外の必須条件も記載されているため、まとめて確認するのがおすすめです。

金融比較サイトや口コミサイトの情報は参考になりますが、最新かどうか分からない場合もあるため、最終的な判断は必ず公式サイトの記載に基づくべきといえます。

また、「仮審査は通るが本審査で落ちる」といったケースでは、年齢や収入条件を満たしていないことが原因になる場合もあります。

申込前に条件を確認し、自分の年齢・収入・雇用形態が対象に含まれているかを整理しておくことで、無駄な申込を減らし、審査通過の可能性を高められるでしょう。

年齢上限と契約更新の関係

カードローンを長く利用する可能性がある場合は、「申込時の年齢上限」だけでなく、「契約更新や利用ができる年齢の上限」も確認しておくことが大切です。

多くのカードローンは1〜3年ごとの「自動更新型」で、一定の条件を満たしていれば契約が継続されますが、更新可能な年齢を「◯歳まで」と定めている商品も少なくありません。

たとえば、「申込は69歳まで、利用は71歳まで」といったように、申込上限と利用上限が分かれているケースがあります。

この場合、69歳で契約しても、71歳を超えると新たな借入ができなくなり、返済のみを続ける形に切り替わるのが一般的です。

こうしたルールを知らずに「70代になっても必要なときに借りられる」と考えていると、更新時に利用停止となり、急な出費に備えられない可能性があります。

公式サイトの「契約期間」「契約の更新」「利用可能年齢」などの項目に、更新条件や利用上限年齢が書かれていることが多いので、見落とさないよう確認することが重要です。

あわせて、「更新のたびに審査があります」「返済状況により更新しない場合があります」といった記載がある場合、延滞や他社借入の増加によって、年齢に関係なく更新が打ち切られるおそれもあります。

高齢期までカードローンを保有することを前提にするよりも、「上限年齢や更新条件の範囲内で一時的に利用し、計画的に完済して手放す」という考え方を持つことが、安全な使い方といえるでしょう。

年齢に合った返済計画の立て方

年齢条件を満たしていても、返済が生活を圧迫しては意味がないため、自分の年齢に合った返済期間と毎月の返済額を設定することが欠かせません。

一般に、若い世代は収入の伸びしろがある一方で、将来のライフイベント(結婚、出産、住宅購入など)に備える必要があり、借入期間をダラダラと長引かせると、他の支出との両立が難しくなるおそれがあります。

一方で、60代以降の高齢者は、今後の収入が年金中心になるケースが多く、完済時の年齢が高くなりすぎないよう注意が必要です。

たとえば、65歳で借入をして5年返済に設定すると、完済時は70歳です。

その間に医療費や介護費などの負担が増える可能性もあるため、余裕を持った返済額に抑える、あるいは返済期間を短めにして総支払額を抑えるといった工夫が求められます。

多くのカードローンでは、公式サイトに「返済シミュレーション」が用意されており、借入金額と金利、返済回数を入力すると毎月の返済額や完済までの期間を確認できます。

申込前にシミュレーションを使い、「現在の年齢で借りた場合、完済時は何歳になるか」「年金や給与から無理なく払える金額はいくらか」を具体的な数字で把握しておくことが大切です。

また、返済額を少なくしすぎると返済期間が長くなり、利息負担が膨らむ点にも注意が必要です。

年齢が若いうちは短めの期間で早めに完済する、高齢期は生活費と健康状態を優先し、無理のない範囲で利用額を抑えるなど、年代ごとにバランスの取り方を意識することが、長期的に見て安全なカードローン利用につながるといえます。

年齢制限が理由でカードローンを利用できない場合の代替手段

年齢制限によりカードローンが使えない場合でも、公的融資制度やクレジットカードのキャッシング、家族名義での借入など、検討できる選択肢はいくつかあります。

一方で、それぞれに審査条件やリスクがあり、「誰でも必ず借りられる方法」ではないため、仕組みと注意点を理解したうえで比較することが重要です。

ここでは、代表的な代替手段を整理し、どのような人に向いているか、どのような点に注意すべきかをまとめます。

| 代替手段 | 利用しやすい人 | 主なメリット | 主な注意点 |

|---|---|---|---|

| 公的融資・自治体の貸付 | 低所得世帯、失業中、生活困窮などの事情がある人 | 金利が低い、返済猶予などの制度がある | 審査に時間がかかる、用途が制限される |

| クレジットカードのキャッシング | すでにカードを持っていて利用枠がある人 | 審査なしで即日利用できる場合が多い | 金利が高い、リボ払いで長期化しやすい |

| 家族・配偶者名義の借入 | 家族に安定収入や信用がある人 | 条件次第で銀行カードローンなども利用しやすい | トラブルになると家族関係が悪化するリスク |

どの方法を選ぶ場合でも、「本当に借入が必要か」「返済の見通しは立つか」を改めて確認し、可能であれば公的な相談窓口や専門家にも相談することが望ましいといえます。

公的融資制度や自治体の貸付制度を検討する

カードローンが利用できないときは、まず国や自治体が行う公的融資制度を確認することが有力な選択肢になります。

これらは生活の立て直しや一時的な資金不足を支援する目的のため、一般の消費者金融より金利が低く、条件によっては無利子や返済猶予が認められる場合もあります。

代表的なものとして、生活福祉資金貸付制度(社会福祉協議会が窓口)が挙げられます。

これは低所得世帯や高齢者世帯、障害者世帯などを対象に、生活費や住宅の補修費、医療費、就職活動費など、用途ごとに資金を貸し付ける制度です。

金利は無利子または年1〜2%程度が多く、据置期間(返済を始めるまでの猶予期間)が設けられることもあります。

ただし、誰でも利用できるわけではなく、収入や資産の状況、世帯の状況などをもとに審査が行われ、生活再建の計画書の提出や民生委員の意見書が必要になることもあります。

自治体独自の貸付制度もあり、たとえば「母子父子寡婦福祉資金貸付」「離職者向けの生活資金貸付」「小口資金融資」など、地域によって内容はさまざまです。

これらは自治体の福祉課や社会福祉協議会、商工会議所などが窓口になっていることが多く、公式サイトで制度の有無や条件を確認できます。

公的融資は、審査から貸付までに時間がかかる傾向があり、カードローンのように「最短即日」というスピードは期待しにくい点には注意が必要です。

その一方で、返済が難しくなった場合の相談窓口が用意されているなど、生活を守る観点からのサポートが手厚い制度も多いといえます。

急ぎの出費か、少し時間をかけてでも低負担の制度を利用したいかを整理し、公的制度を優先的に検討することが、安全性の面では有利と考えられます。

クレジットカードのキャッシング枠を活用する方法

すでにクレジットカードを持っている場合、そのキャッシング枠を利用することで、新たなカードローンを申し込まずに現金を借りられる場合があります。

キャッシング枠はカード発行時の審査で決められており、年齢や収入などの条件を満たしていれば、ATMやネットからすぐに借入できるのが特徴です。

とくに、カードローンの申込年齢に達していない18・19歳でも、親権者同意のもとでクレジットカードを持っている場合、カード会社の条件次第では少額のキャッシング枠が設定されていることがあります。

この場合、新たな審査なしで利用できるため、「どうしても今日中に現金が必要」という場面では有効な手段になり得ます。

一方で、クレジットカードのキャッシング金利は、消費者金融系カードローンと同程度か、場合によってはそれ以上の年18%前後に設定されていることが多い点には注意が必要です。

返済方法としては、一括払いのほかリボ払い(毎月一定額を支払う方式)が選べますが、リボ払いにすると返済期間が長くなり、利息負担が膨らみやすい傾向があります。

短期間で完済できる少額の利用にとどめる、毎月の返済額を可能な範囲で増やして早めに元本を減らすといった工夫が重要といえます。

クレジットカードをまだ持っていない場合でも、発行には年齢条件や収入条件があるため、「確実にキャッシングを使える」とは限りません。

カード発行とキャッシング枠設定の審査は別で行われることもあるため、申込前にカード会社の公式サイトで条件や注意事項を確認しておくと安心です。

家族や配偶者名義での借入を検討する際の注意点

自分の年齢や収入の条件でカードローンが利用できない場合、家族や配偶者名義で借入を検討するケースもありますが、慎重な判断が欠かせません。

なぜなら、名義人が返済の法的な責任を負うため、返済が滞ると家族の信用情報や生活に直接影響するからです。

たとえば、専業主婦(夫)や年金収入のみの人が借入を希望する場合、配偶者に安定収入があれば、配偶者名義で銀行カードローンなどを利用できる可能性があります。

このとき、実際に資金を使うのがどちらであっても、契約上の債務者はあくまで配偶者であり、延滞があれば配偶者の信用情報に事故情報として登録されます。

家族名義での借入を検討する場合は、まず借入理由と必要金額、返済計画を家族間で共有し、「誰がどのように返済していくのか」を具体的に話し合うことが重要です。

口約束のまま進めると、「本当はいくら借りたのか分からない」「どこまで返済が終わったのか把握できない」といったトラブルになりやすく、感情的な対立を招くおそれがあります。

高齢の親名義で借入をする場合は、とくに慎重さが求められます。

判断能力の低下が見られる場合や、すでに多重債務になっている場合は、新たな借入で対応するよりも、自治体の相談窓口や弁護士・司法書士など専門家に相談し、債務整理や生活再建の方法を検討した方がよいケースも多いといえます。

家族名義での借入は、一時的に資金を確保しやすい反面、家族関係や将来の信用に影響する重い選択です。

他の手段が本当にないか、公的制度や支援も含めて検討したうえで、慎重に判断する姿勢が求められます。

【Q&A】カードローンの年齢制限でよくある質問

カードローンの年齢制限については、「年齢制限なしは本当にないのか」「高齢になっても利用できるのか」など、多くの疑問が寄せられます。

ここでは、特によくある質問を取り上げ、結論と理由、注意点を簡潔に整理します。

| 質問 | 結論の要点 | 特に注意したいポイント |

|---|---|---|

| 年齢制限なしのカードローンはある? | 正規業者では年齢制限なしはほぼ存在しない | 「誰でもOK」は闇金の可能性が高い |

| 18・19歳が確実に借りる方法は? | 「絶対に借りられる方法」はない | 一部カードや公的制度を検討する |

| 70歳超でも利用できる? | 一部のカードローンでは申込可能 | 年齢だけでなく健康・収入・返済期間が重要 |

| 年齢で落ちたら再申込できる? | 年齢条件が変わらなければ難しい | 別の商品や代替手段を検討する |

| 高齢者が利用する際の注意点は? | 少額・短期・家族や専門家への相談が鍵 | 認知機能や健康状態、多重債務の有無を確認 |

それぞれの質問に対する詳細を順番に見ていきましょう。

カードローンに年齢制限なしのサービスは本当にないの?

結論として、正規の金融機関が提供するカードローンで「年齢制限なし」というサービスは、ほぼ存在しないと考えてよいです。

銀行や消費者金融などの正規貸金業者は、貸金業法や自主規制に基づき、必ず申込可能な年齢の下限と上限を定めています。

多くは「満20歳以上」「満18歳以上」などの下限と、「69歳まで」「満70歳未満」などの上限が、公式サイトの申込条件に明記されています。

一方で、インターネット上には「年齢制限なし」「何歳でもOK」「誰でも借りられる」といった広告を掲げる業者もありますが、注意が必要です。。

こうした文言は、登録を受けていない闇金業者が利用する典型的な表現とされ、法定外の高金利や違法な取立てにつながる危険があります。

正規業者であれば、金融庁の登録番号や日本貸金業協会の会員番号があり、年齢条件も必ず開示されています。

安全性の観点からは、「年齢制限がある=信頼できる運営をしている可能性が高い」と考え、条件の明示されているカードローンを選ぶのが無難です。

18歳や19歳でも絶対に借りる方法はある?

18歳や19歳が「必ず借りられる」方法はなく、どの金融機関を選んでも審査に通ることを保証する手段はありません。

成年年齢が18歳に引き下げられた後も、多くのカードローンは申込年齢を「満20歳以上」としており、18歳・19歳はそもそも対象外というケースが主流です。

一部には「18歳以上」から申し込めるカードローンやクレジットカードのキャッシング枠がありますが、いずれも安定した収入や在籍確認などの審査が行われます。

高校生は対象外とされるのが一般的で、アルバイトをしていても利用できないことが多い点にも注意が必要です。

18歳・19歳が検討できる選択肢としては、親権者同意のクレジットカードのキャッシング枠、公的な貸付制度、家族との相談による一時的な援助などが挙げられます。

ただし、これらも「申込めば必ず使える」わけではなく、収入状況や世帯の事情に応じた審査や話し合いが前提になります。

とくに若年層は、収入が安定していないことが多く、将来の進学や就職にも影響するため、「返済計画が立てられるか」「本当に借入が必要か」を慎重に検討することが重要です。

「絶対に借りられる」「未成年でもOK」といった宣伝をする業者は、違法な高金利や強引な取立てのリスクが高く、近づかないのが賢明といえます。

急ぎの資金ニーズがある場合でも、一度立ち止まり、学校や自治体の相談窓口、家族など、信頼できる人に状況を相談することが安全な選択につながります。

70歳を超えてもカードローンを利用することはできる?

70歳を超えても申し込めるカードローンは一部にありますが、多くのサービスでは上限年齢を「69歳まで」などと定めており、選択肢は限られます。

銀行カードローンや大手消費者金融では、申込時の年齢条件として「満20歳以上69歳以下」「満70歳未満」などの上限が設定されていることが一般的です。

このため、70歳を過ぎると、新規で申し込めるカードローンはかなり少なくなり、あっても金額が小口に限定されるなどの条件が付く場合があります。

一方で、すでに契約しているカードローンについては、「契約時に年齢条件を満たしていれば、その後も更新が認められる」タイプと、「一定年齢に達すると新たな借入ができなくなる」タイプに分かれます。

高齢期の借入では、年金収入のみかどうか、健康状態や家計の見通しなども重視され、無理のない返済ができると判断されなければ、審査に通らないことも多いです。

カードローン以外にも、自治体の福祉資金や社会福祉協議会の貸付制度など、高齢者向けの公的支援が用意されている場合があります。

70歳を超えて資金が必要なときは、まず公的制度や家族・専門家への相談を優先し、それでも不足する部分を少額・短期間でカードローンに頼るかどうかを検討する姿勢が重要といえます。

「何歳まで利用できるか」は商品ごとに異なるため、利用中のカードローンや検討中のサービスの年齢条件・更新ルールを、公式サイトや窓口で事前に確認しておくと安心です。

年齢が理由で審査に落ちた場合は再申込できる?

年齢条件を満たしていないことが理由で審査に落ちた場合、同じカードローンに再申込しても結果が変わる可能性は低く、基本的には難しいと考えられます。

カードローンの審査では、まず申込年齢が商品ごとの条件を満たしているかを機械的にチェックし、条件外であれば、他の属性を見る前に自動的に否決となるケースが多いです。

たとえば、申込条件が「満20歳以上69歳以下」の商品に、19歳または70歳以上で申し込んだ場合、年齢の時点で基準に合わないため、収入や勤務先に関係なく審査通過は期待しにくいといえます。

この場合、時間を空けて再申込しても、年齢条件が変わらない限り、結果は同じになる可能性が高いです。

一方で、年齢条件は満たしているものの、「若すぎる」「高齢で返済期間が取りにくい」などの理由から総合的に否決となったケースでは、他社のカードローンや、借入希望額を下げた申込で結果が変わることもあります。

ただし、短期間に複数社へ申し込むと、信用情報に「申込情報」が集中して登録され、かえって審査に不利になるおそれがあります。

年齢を理由に断られたと感じる場合は、同じ商品への再申込よりも、年齢条件の合う別のサービスや、公的融資制度・家族との相談など、別の選択肢を検討する方が現実的です。

高齢者がカードローンを使う際に注意すべき点は?

高齢者がカードローンを利用する際は、「少額・短期間の利用にとどめること」と「家族や専門家への相談を検討すること」が大きな注意点です。

高齢期は収入源が年金中心になりやすく、現役世代に比べて増収の見込みが小さいため、一度借入が長期化すると、生活費を削って返済せざるを得なくなるリスクが高まります。

そのため、カードローンは急な医療費や一時的な立て替えなど、どうしても現金が必要な場面に限り、返済のめどが立つ範囲で少額を短期間だけ利用するのが原則です。

また、認知機能の低下や体調不良がある場合、自分では返済状況や残高を正確に把握できなくなることもあり、多重債務や詐欺被害につながるおそれがあります。

通帳記帳や明細書の確認が難しくなっていると感じる場合や、すでに複数の借入がある場合は、新たなカードローンを検討する前に、家族や信頼できる第三者に相談することが重要です。

自治体の消費生活センターや社会福祉協議会、法テラス、弁護士・司法書士など、無料・低額で相談できる窓口もあります。

返済が難しくなっている場合は、カードローンを追加で借りてつなぐよりも、債務整理や生活再建の支援を受けた方が、結果として負担を抑えられるケースも少なくありません。

高齢の家族がカードローンを検討している様子があるときは、責めるのではなく、家計の状況や不安に思っていることを一緒に確認し、公的支援や相談窓口も含めて情報を共有するのがいいでしょう。

まとめ年齢制限なしを探すより安全に借りるために知っておくべきこと

カードローンは「年齢制限なし」を求めるより、正規業者の年齢条件や審査の仕組みを理解し、自分に合う安全な選択肢を検討することが重要です。

年齢に関するルールは、一見不便に感じても、過剰な借入から生活を守る「安全装置」としての側面があります。

年齢制限なしのカードローンを探し続けるより、「安全に借りられる範囲」を見極めることが、長い目で見て家計と心身の健康を守る近道といえるのではないでしょうか。