「借入審査が通りやすいカードローンは存在する?」

「カードローンの審査に通りやすい利用目的は?」

「比較的、審査が通りやすい貸金業者ってどこ?」

お金を借りたいと思ったとき、「どこなら審査に通りやすいのか」と不安になる人は少なくありません。

とくにカードローンなどの無担保融資では、審査に通らなければ借入はできないため、通過率や審査基準が気になるところでしょう。

ただし、「借入審査に通りやすい」と明言できる金融機関は基本的に存在せず、誰でも通るという情報には注意が必要です。

その一方で、審査に通りやすい状況や、比較的柔軟な対応をしている業者の特徴を理解しておくことで、審査通過の可能性を高めることは可能です。

この記事では、借入審査に通りやすい状況を作るためのポイントや、落ちやすい人の特徴、通りやすいとされるカードローンの紹介まで、審査突破のヒントを網羅的に解説します。

安心して申し込みを進めるために、まずは審査の仕組みをしっかりと理解していきましょう。

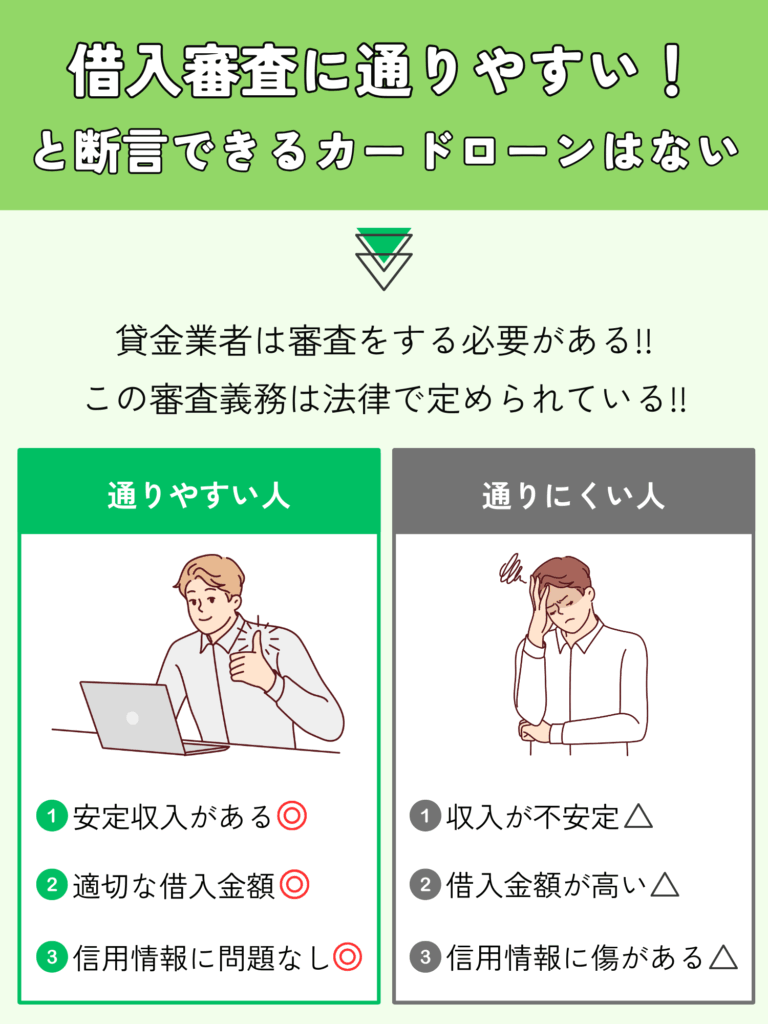

- 貸金業者や金融機関は厳重に審査する義務があるため、「審査に通りやすい」と断言できるところは存在しない

- 審査の落ちる要因を理解することで、比較的通りやすい状況を作ることが大切

- 冠婚葬祭や急な飲み会など、一時的かつ限定的な利用目的であれば審査に通りやすい

- 事業資金やギャンブル、投資目的での利用はカードローンの審査に落ちやすい

- 柔軟な申込基準を設けているところや、即日融資や少額対応が可能な業者は比較的審査が通りやすいとされている

最後には、比較的審査に通りやすいカードローンも紹介していますので、ぜひチェックしてください。

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

借入審査に通りやすいカードローンはある?

「できるだけ審査に通りやすいカードローンを選びたい」というニーズは多いものの、実際のところ“通りやすい”かどうかは申込者の状況によって異なります。

カードローンごとに申込条件や審査基準に違いがあるため、例えば「パート・アルバイトOK」「収入証明不要」など、条件が緩やかな商品は結果的に利用しやすい傾向があるかもしれません。

ただし、これはあくまで相対的な話であり、どのカードローンでも必ず審査は行われます。

そもそも「審査が甘い」「必ず通る」といった表現には注意が必要です。この点について、詳しく見ていきましょう。

カードローンに限らず審査に通りやすいと断言できる借入先はない

カードローンに限らず、どの正規の金融機関でも「審査が甘い」「通りやすい」と断言できるような借入先は存在しません。

すべての貸金業者は、貸金業法や犯罪収益移転防止法などに基づき、厳格な本人確認や返済能力の審査を行う義務があります。

この審査義務について、例えば、全国銀行協会では「反社会的勢力の排除」や「不正利用の防止」を目的としたQ&Aも公開しており、犯罪収益移転防止法などについての言及が記載されています。

また、貸金業法においても、本人確認の義務が法律で明確に定められています。

マネー・ローンダリングやテロ資金供与を防止するための対策の一環として、金融機関をはじめとする各種の事業者には、法律(犯罪による収益の移転防止に関する法律)により、お客さまの取引時確認を行う義務が定められています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用元:貸金業法|e-Gov法令検索

このように、厳格な審査をする義務が法律で決まっているため、「借りやすい」「甘い」と断言できるようなカードローンは存在しないのです。

「通りやすい」「甘い」と断言している貸金業者は闇金の可能性もあるので注意!

貸金業者は、「返済能力があるかどうか」を厳格に審査しなければなりません。

そのため、「審査が甘い」「誰でも借りられる」と断言している貸金業者は、闇金や違法業者である可能性が非常に高いので注意が必要です。

正規の貸金業者や金融機関は、法律に基づき必ず審査を行いますが、闇金は審査なしで貸付を行い、法外な金利や違法な取り立てを行う危険性があります。

こうした業者を利用すると、深刻なトラブルに巻き込まれるリスクが高まりますので、必ず正規登録された金融機関を選び、甘い言葉には惑わされないようにしましょう。

貸金業を営む者は、主たる営業所等の所在地を管轄する財務局長又は都道府県知事の登録を受けなければならないこととなっています。借入れをする場合には、当該業者の登録の有無を確認し、登録の確認ができない業者からは、絶対に借入れしないで下さい。

引用元:違法な金融業者にご注意!|金融庁

金融庁でも、こうした悪質な貸金業者に対して注意喚起を行っており、正規業者であるかどうかを確認できる「登録貸金業者情報検索サービス」を公開しています。

こうした公的機関の注意喚起などを参考にしながら、検討している貸金業者の安全性を確かめることが大切です。

借入審査で見られるポイントはここ!審査基準をまずは理解しておこう

カードローンの審査に通るためには、どのようなポイントがチェックされるのかを事前に理解しておくことが重要です。

審査基準は貸金業者・金融機関ごとに異なりますが、共通して重視される主な項目は以下の通りです。

・申込条件を満たすか

・安定収入の有無

・勤務状況など(勤続年数、雇用形態、年収)

・他社借入の有無、あれば返済状況など

・信用情報に傷がないか(延滞、滞納、ブラックリストなど)

申込条件を満たすか

まずは年齢や居住地、収入など、各社が定める申込条件をクリアしているかが確認されます。

申込条件を満たしていない場合は、審査以前に申込自体ができません。

安定収入の有無

継続的かつ安定した収入があるかどうかは、返済能力を判断する上で最も重要なポイントです。

正社員だけでなく、パートやアルバイトでも安定収入があれば審査対象となりますが、雇用形態によっては審査が厳しくなることもあります。

勤務状況など(勤続年数、雇用形態、年収)

勤務先や勤続年数、雇用形態(正社員・契約社員・アルバイトなど)、年収も重要な審査項目です。

勤続年数が長く、雇用形態が安定しているほど審査で有利になる傾向があります。

他社借入の有無、あれば返済状況など

すでに他社からの借入が多い場合や、返済状況に問題がある場合は、審査に不利に働くことがあります。

借入件数や総額、毎月の返済状況がチェックされます。

信用情報に傷がないか(延滞、滞納、ブラックリストなど)

クレジットカードやローンの支払い遅延、延滞、債務整理などの履歴が信用情報に記録されていると、審査に大きく影響します。

過去に金融事故がある場合は、一定期間経過しないと審査通過が難しい傾向にあります。

これらのポイントを事前に確認し、自分の状況を把握しておくことで、審査に通る可能性を高めることができます。

特に、信用情報や他社借入の状況は、申し込み前に見直しておくと安心です。

上記5つのポイントに問題なさそうな方は、比較的カードローンの借入審査に通りやすいと言えるでしょう。

借入審査に落ちる人の特徴を理解して、借入審査に通りやすい状況作りに役立てよう

カードローンや各種ローンの借入審査に通りやすい人・落ちてしまう人には、いくつか共通した特徴があります。

申し込みをしても審査に通らない場合、自分の状況がどこに該当しているのかを把握することが大切です。

ここでは、審査に落ちる主な理由や特徴を具体的に解説していきます。自分が該当していないか確認し、対策を考えるヒントにしてください。

このポイントをおさえておけば、比較的通りやすい状況を作ることができるでしょう。

収入が低い、もしくは不安定である

審査では、安定した収入があるかどうかが最も重視されます。

毎月の収入額が少ない場合や、収入が不安定・不定期である場合は、返済能力が低いと判断され、審査に落ちる大きな要因となります。

たとえば、自営業やフリーランスで収入に波がある、勤続年数が極端に短い、アルバイトやパートで雇用が不安定と見なされる場合も同様です。

金融機関は「継続的に返済できるか」を重視するため、安定収入がないと融資は難しくなります。

この収入の面において、借りる額に対しての年収や勤続年数に問題ない場合は、比較的審査には通りやすい状況だと言えるでしょう。

借入希望額が多い、もしくは総借入額が「年収の3分の1以上」を超えてしまう内容で申し込んでいる

借入希望額が自身の返済能力に対して高すぎる場合や、すでに他社からの借入残高と合わせて「年収の3分の1」を超える金額を申し込んでいる場合も、審査落ちの大きな理由のひとつです。

これは貸金業法の「総量規制」によるもので、消費者金融や信販会社などの貸金業者は、年収の3分の1を超える貸付は原則としてできません。

「貸金業法では、貸金業者が個人に対して貸し付ける金額は、年収の3分の1までとすることが原則とされています。」

引用元:総量規制について|日本貸金業協会

Q2-1. 総量規制とは何ですか?

引用元:貸金業法Q&A – 金融庁

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

また、銀行カードローンは総量規制の対象外ですが、多くの銀行も同様の自主規制を行っています。

同様に、借入希望額が大きい場合や、すでに多額の借入がある場合は、審査に通るのは難しい傾向にあります。

他社借入が多いもしくは同時に複数者へ申し込んでいる

すでに他社からの借入が複数ある場合や、同時期に複数の金融機関へローンの申し込みを行っている場合も、審査に落ちやすくなります。

借入件数や借入総額が多いと「返済負担が大きい」と判断されやすく、返済能力に不安があるとみなされるためです。

このような、いわゆる多重債務とみなされるのは、何社くらいから借入している場合なのでしょうか。

明確な基準はありませんが、目安として、金融庁では5件以上の借り入れをしている状態を「多重債務」としています。

Q1.多重債務とはどのような状態を言うのですか。

A.明確な基準はありませんが、消費者金融や信販会社等から複数(金融庁では5件以上)の借入をしている状態を指し、全国で約90万人以上にのぼると言われています。

引用元:多重債務Q&A(多重債務全般について) – 京都府

また、短期間に複数社へ申し込むと「申し込みブラック」と呼ばれる状態になり、審査でマイナス評価となることが多いので注意が必要です。

もし複数の借り入れがあって返済に行き詰まっているなら、通常のカードローンではなく、借り換えローンやおまとめローンの利用を検討しましょう。

債務整理・ブラックリスト入りの経験があるなど信用情報に問題がある

過去に債務整理(自己破産、任意整理、個人再生など)を行った経験がある場合や、長期間の延滞・滞納などの金融事故がある場合は、信用情報に「事故情報」として記録されます。

異動

・返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

・返済ができなくなり保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

いわゆる「ブラックリスト」に該当する状態です。

この情報は一定期間(5年~10年程度)、以下のような信用情報機関に記録が残るため、その間はほとんどのローン審査に通ることが難しくなります。

・CIC(株式会社シー・アイ・シー):クレジットカード会社や信販会社、消費者金融などが加盟する信用情報機関。

・JICC(株式会社日本信用情報機構):主に消費者金融やクレジットカード会社、リース会社などが加盟する信用情報機関。

・KSC(全国銀行個人信用情報センター):全国銀行協会が運営しており、銀行や信託銀行などが加盟する信用情報機関。

過去に金融事故を起こしたかわからない場合や、自分の信用情報を知りたい場合は、各機関に情報開示請求をして確認できます。

各機関の情報開示請求の方法は、以下のとおりです。

| 個人信用情報機関 | 開示方法 | 金額 |

|---|---|---|

| JICC(日本信用情報機構) | スマホアプリ 郵送 | 1,000円 |

| CIC(シー・アイ・シー) | Web 郵送 | Web:500円 郵送:1,500円 |

| KSC(全国銀行個人信用情報センター) | Web 郵送 | Web:1,000円 郵送:1,124~1,200円 |

万が一、異動が記録されていた場合は、どのローンも審査通過は難しいので、事故情報が消えるまで5〜7年待ちましょう。

5〜7年も待つことができない場合は、ブラックでも借りれるカードローンを参考にしてみてください。

虚偽申告をしている

当たり前ですが、申込時に年収や勤務先、借入状況などを偽って申告した場合も、審査落ちの大きな原因となります。

金融機関は提出書類や信用情報機関のデータをもとに事実確認を行うため、虚偽が発覚すると信用を大きく損ないます。

場合によっては、今後その金融機関での取引ができなくなることも考えられるため、正確な情報で申し込むことが重要です。

審査に通りにくい利用目的で申し込んでいる

カードローンの申し込み時に記載する「利用目的」も、審査結果に大きく影響します。

金融機関は返済リスクの高い用途への貸付を避ける傾向があるため、目的によっては審査に通りにくくなることがあります。特に以下のような利用目的は注意が必要です。

審査に通りにくい利用目的の例

・ジネス目的の事業資金としての借入

・ギャンブルなど娯楽のための借入

・投資で使用する資金のための借入

・他社への返済のための借入

・生活費への利用としての借入

反対に、利用目的で比較的審査に通りやすいものは以下のような例が挙げられます。

審査に通りやすい利用目的の例

・冠婚葬祭による急な出費への借入

・旅行などのレジャー費用のための借入

・資格取得などの自己啓発目的への借入

・車の修理や車検費用などへの借入

内訳を見てみると「投資資金」「ギャンブル資金」「事業資金」などは、返済リスクが高いと判断され、審査でマイナス評価となることが分かります。

対して、一般的に認められやすいのは「生活費の補填」「急な出費への対応」「医療費」などです。できるだけ現実的かつ返済計画が立てやすい利用目的で申し込むことが大切です。

【独自調査】カードローンの利用目的について調査

今回は、カードローンの利用目的について調査を行いました。

独自調査では「生活費」として、カードローンを利用している人が多いことがうかがえます。

ほかにも自動車ローンや冠婚葬祭のために、カードローンを利用している人が多いです。

また、多くは審査に通過していることがわかりました。

利用目的も審査の判断材料の一部ではあるものの、安定した収入や信用情報が重要といえるでしょう。どんな利用目的でも、しっかりと返済能力を示せることが審査通過のポイントです。

カードローンの利用目的は審査に影響する?使用用途と借入れの関係を解説

カードローンを申し込む際に、利用目的に何を答えるべきか迷う場合もあるでしょう。「審査に影響したらどうしよう」と悩むこともあるかもしれません。

そのような不安を解消するには、利用目的と借り入れの関係を事前に把握しておく必要があります。

- カードローンの使い道は原則自由!生活費や趣味に利用するケースが多い

- 申込時に申告した理由とは別の目的に借入金を利用しても問題はない

- カードローンの資金使途は限度額や金利に影響しない

カードローンに申し込む前に、使用用途と借入れに関する正しい知識を身につけておきましょう。

カードローンの使い道は原則自由!生活費や趣味に利用するケースが多い

カードローンで借りたお金の使い道は、原則自由です。そのため、食費や娯楽費、家具・家電の購入や自己啓発費用など、何に使用しても問題ありません。

日本貸金業協会が貸金業者からお金を借りたことのある人を対象に行った調査によると、お金を借りた理由で最も多いものは「趣味/娯楽費」でした。

| 資金使途 | 割合 |

|---|---|

| 趣味/娯楽(レジャー、旅行を含む)費 | 34.3% |

| 食費 | 19.4% |

| 家族のための支出 | 14.1% |

| 外食等の遊興費 | 13.2% |

| 家賃の支払い(住宅ローンの返済を除く) | 12.2% |

また、一般社団法人全国銀行協会が銀行カードローン利用者を対象に行った調査によると、借入の利用動機として最も多いのは「生活費」でした。

| 借入の利用動機 | 割合 |

|---|---|

| 生活費 | 18.9% |

| 給与・ボーナス前の一時的な資金不足 | 16.8% |

| レジャー・趣味・娯楽 | 15.0% |

| 冠婚葬祭・医療費等の急な出費 | 13.9% |

| 所得(収入)の減少 | 10.5% |

金融機関によってカードローンの利用目的は若干異なりますが、多くの人が生活費や趣味・娯楽費に利用していることがわかります。

調査する年によって割合は若干異なるものの、上位項目の順位が変動することはほぼありません。

カードローンの使い道は自由とはいえ、実際は食費などの生活費や趣味の費用に利用するケースが多いことがわかります。

申込時に申告した理由とは別の目的に借入金を利用しても問題はない

カードローンは使い道が決められていないため、申し込む際に申告した利用目的とは異なることに利用しても問題はありません。

住宅ローンやマイカーローンなどの目的ローンの場合、契約時に資金使途を証明する書類の提出を求められる場合があります。

基本的に用途以外にお金を使うことはできませんが、カードローンなら資金使途が自由なので、借りたお金を何に使ったのかまで調査されることはありません。

また、カードローンで利用目的を聞かれるのは申込時だけであり、追加で借り入れる際に資金使途を聞かれることはありません。

最初は生活費のために申し込んだものの、途中から別の目的に使用しても問題はないので安心です。生活費や教育費など、複数の用途に使用しても良いので、使い勝手の良いローンだといえます。

カードローンの資金使途は限度額や金利に影響しない

カードローンの資金使途が限度額や金利に影響することはありません。

限度額や金利は、申込者の年収や他社借入額などによって決まるものであり、資金使途によって数字が上下することはありません。

例えば、借入希望額が100万円で資金使途が旅行費だった場合、審査をする金融機関は1回の旅行で100万円が必要とは考えないでしょう。

利用目的は一つである必要はなく、限度額いっぱいまで借りないといけないわけでもないため、資金使途に合わせて借入希望額を調整する必要はありません。

また、金利は限度額に応じて設定されるため、必要な金額よりも高い限度額を希望しても不自然ではありません。

実際に借りる金額と限度額は別なので、あまり気にしなくても大丈夫です。

借入審査に通らなかった時の対処法!審査に落ちたらなにをすべきか整理しよう

カードローンやローンの審査に落ちてしまっても、すぐに諦める必要はありません。

審査に通らなかった理由を冷静に見直し、適切な対処を取ることで、次回の審査に通りやすい状態を作ることができます。

ここでは、審査落ち後に取るべき具体的なステップや、状況に応じた選択肢を整理して解説します。

さらに希望借入額を低くする

借入審査では、申込者の収入に対して過剰な借入希望額を提示していると、返済能力が不十分と判断されて落ちることがあります。

特に、貸金業法により年収の3分の1を超える借入はできないため、希望額がこれを超えている場合は確実に審査に通りません。

他社の借入がある方は、その分も合わせた総借入額を考える必要があります。

複数の貸金業者から借りている場合、全ての貸金業者からの借入れの合計が、年収の3分の1以内であることが必要です。年収の3分の1を超えている場合、新たな借入れはできなくなります。

例えば、年収300万円の方が、貸金業者Aに80万円の借入れがある場合、貸金業者Bからは、20万円(300万円×1/3-80万円=20万円)までしか借りることができません。

引用元:貸金業法Q&A|金融庁

そのため、審査に落ちた場合、まずは希望した借入額が自分の返済能力に対して高すぎなかったかを見直しましょう。

借入希望額を下げて再度申し込むことで、返済負担が軽減され、金融機関から「返済できる」と判断されやすくなります。

すでに他社での借入がある場合は、まず返済を優先し、借入総額を減らすのも有効です。

半年間の期間を空けてから申し込みをする

短期間に複数のローンへ申し込むと、信用情報に「申し込み履歴」が残り、審査で不利になることがあります。

カードローンの申し込み情報は6ヵ月間信用情報機関に記録されるため、再申請は半年以上空けてから行うのが望ましいとされています。

CICに加盟するクレジット会社等から登録される情報

クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報:照会日より6ヶ月間

引用元:CICが保有する信用情報|CIC

そのため借入審査に落ちてしまった場合は、最低でも半年は空けてから申し込みを行うのが賢明です。

借り換え・おまとめローンを利用する

複数のローンやカードローンの返済が重なり、資金繰りが厳しい場合は「おまとめローン」や「借り換えローン」の利用も検討しましょう。

これらのローンは、複数の借入を一本化することで金利負担や毎月の返済額を減らせる可能性があります。

また、信用保証協会付きの融資など比較的審査が通りやすい制度もあるため、状況に応じて選択肢を広げましょう。

審査が比較的甘めと言われている他のカードローンに申し込む

すべてのカードローンが同じ審査基準を採用しているわけではありません。

特に、大手消費者金融では、比較的柔軟な審査を行っていることが多く、パートやアルバイトでも申し込める商品もあります。

ただし、複数社への同時申し込みは避け、申込履歴が信用情報に残る点にも注意しましょう。

また、「甘い審査」などと謳う業者の中には違法なヤミ金も存在するため、登録された正規業者であるかどうかを金融庁の登録一覧で確認することが重要です。

多重債務や信用問題に直面している場合は、専門家に相談するのも検討しよう

借入が重なり返済が困難な場合や、信用情報に問題がある場合は、自分だけで解決しようとせず、専門家への相談を検討しましょう。

例えば、法テラスでは、弁護士や司法書士による無料法律相談や、債務整理の費用立替え制度などの支援を受けることができます。

「借金」「離婚」「相続」・・・など、さまざまな法的トラブルを抱えてしまったとき、

「だれに相談すればいいの?」、「どんな解決方法があるの?」と、わからないことも多いと思います。法テラスでは、こうした問題解決への「道案内」を行っています。引用元:法テラスについて|法テラス

また、民間の法律事務所でも無料相談や分割払いに対応している場合があるため、早めに相談することで解決への道が開けます。

審査に落ちても落ち込まず、状況を整理して、これらの対処法を実践することが大切です。

審査に比較的通りやすい借入先の特徴は?

「審査に通りやすい借入先」を探す際は、金融機関ごとの審査基準やサービス内容に注目することがポイントです。

大手消費者金融や中小消費者金融、ネット銀行、ノンバンクなど、各社で審査の柔軟さや融資スピード、対応範囲が異なります。

ここでは、審査に比較的通りやすい借入先の主な特徴を解説します。

柔軟な審査基準の金融機関

審査に通りやすい借入先として代表的なのは、大手や中小の消費者金融、地方銀行、信用金庫、ノンバンクなどです。

たとえばアイフルは独自の審査基準を採用しており、他社よりも柔軟な対応が特徴です。

実際にアイフルの審査通過率は40%を超えた実績があり、パートやアルバイトでも利用しやすい点が評価されています。

無担保新規成約率:2023年12月「40.3%」

また、フタバやアローなどの中小消費者金融も、柔軟な審査基準で過去に他社で審査落ちした方や自営業者、パート・アルバイトでも申し込みが可能です。

地方銀行や信用金庫も、地域密着型で個別事情を考慮した審査を行うケースが多く、相談しやすい環境が整っています。

スコアリング以外の審査方式のところ

多くの銀行や大手金融機関では、スコアリングモデル(点数化方式)による機械的な審査を導入していますが、地方銀行や中小消費者金融、信用金庫などでは、担当者によるヒアリングや個別事情を加味した「定性評価」も重視されています。

たとえば、勤続年数や事業内容、現在の生活状況など、申込者の背景を総合的に判断するため、スコアリングだけでは評価されにくい部分も考慮されやすいのが特徴です。

特に中小規模の金融機関では「過去に延滞があっても現在は安定収入がある」「他社借入があっても返済実績が良好」など、個別事情に基づく柔軟な審査が期待できます。

即日融資や少額対応が可能な業者

即日融資や少額融資に対応している金融機関は、審査が比較的スピーディーかつ柔軟な傾向があります。

例えば、アコムやプロミス、レイク、アイフルなどの大手消費者金融は、最短20分~30分で審査結果が出るうえ、1万円からの少額融資にも対応しています。

また、ダイレクトワンやフタバ、いつも、セントラルなどの中小消費者金融も即日融資や少額融資を強みとしており、他社で審査に落ちた方でも再チャレンジしやすい環境が整っています。

こうした業者は、Web完結や電話連絡なし、無利息期間など利用者に配慮したサービスも充実しているため、急ぎの資金調達や少額の借入を希望する方におすすめです。

このように、審査に比較的通りやすい借入先は、柔軟な審査基準を持つ消費者金融や地方銀行、中小規模の金融機関、即日・少額融資に対応した業者などが挙げられます。

自身の状況や希望に合った金融機関を選び、無理のない返済計画を立てて申し込みましょう。

利用目的が自由で利用しやすい消費者金融カードローン5選

審査が不安な人向け借入先の特徴を解説しましたが、審査基準が明確だったり即日融資などのある大手消費者金融がおすすめです。

大手消費者金融は利便性が高く、審査通過率も高いため、審査に不安がある人も借り入れできる可能性があります。

利用目的が自由で利用しやすいおすすめの消費者金融は、以下の5社です。

| 消費者金融 | 審査通過率 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| アコム | 40%前後 | 3.0~18.0% | 800万円 | 最短20分 | 最短20分 |

| アイフル | 35%前後 | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| プロミス | 35%前後 | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| レイク | 26〜35%前後 | 4.5〜18.0% | 500万円 | 最短15秒 | 最短25分 |

| SMBCモビット | ー | 3.0~18.0% | 800万円 | 最短15分 | 最短15分 |

ここからは、各社のおすすめポイントを紹介します。

アコムの審査通過率は40%前後!Web完結なら手続き簡単で最短20分で借り入れ可能

アコムは審査通過率が他社よりも高く、初回契約時は30日間の無利息期間が適用されます。

- 審査通過率は40%前後の高水準

- Web完結なら最短20分で借り入れ可能

- 自宅への郵送物&勤務先への電話連絡なし

アコムの審査通過率は40%前後で推移しており、他の大手消費者金融と比べても高い水準です。

アコムの審査通過率(新規成約率)

| 2024年3月期 | 新規成約率 |

|---|---|

| 2024年3月 | 39.5% |

| 2024年2月 | 40.6% |

| 2024年1月 | 39.4% |

| 2023年12月 | 42.4% |

| 2023年11月 | 44.7% |

| 2023年10月 | 44.1% |

| 2023年9月 | 43.2% |

| 2023年8月 | 42.0% |

| 2023年7月 | 42.6% |

| 2023年6月 | 42.8% |

| 2023年5月 | 42.6% |

| 2023年4月 | 40.7% |

他社の審査通過率は35%前後で推移していますが、アコムはどの月も40%前後で推移しているため、他社で融資を受けられなかった人や審査が不安な人におすすめです。

アコムはWebから申し込むと、最短20分でキャッシングが可能です。

カードレス契約が可能なので、自宅への郵送物はありません。勤務先への在籍確認の電話連絡もないため、周りに内緒で借り入れできます。

楽天銀行の口座を持っている人なら、24時間いつでも最短10秒で振込キャッシングが可能です。

また、貸金業者にしては珍しく、申込年齢に上限を定めていないため、75歳以上の人でも融資を受けられる可能性があります。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短20分 |

| 融資時間 | 最短20分 |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 申込年齢 | 20歳以上 |

アイフルは最大800万円の高額融資!在籍確認の電話連絡&自宅への郵送物なし

アイフルは最大800万円の高額融資に対応しており、初めての契約なら最大30日間利息0円で借り入れできます。

- 審査通過率は35%前後

- Web完結なら最短18分で融資可能

- 在籍確認の電話や郵送物は一切なし

アイフルの審査通過率は35%前後となっており、月によっては4割を超えることもあります。

アイフルの審査通過率(新規成約率)

| 2024年3月期 | 新規成約率 |

|---|---|

| 2024年3月 | 36.0% |

| 2024年2月 | 36.1% |

| 2024年1月 | 37.2% |

| 2023年12月 | 40.3% |

| 2023年11月 | 39.3% |

| 2023年10月 | 38.8% |

| 2023年9月 | 39.2% |

| 2023年8月 | 37.4% |

| 2023年7月 | 37.0% |

| 2023年6月 | 37.8% |

| 2023年5月 | 27.7% |

| 2023年4月 | 29.7% |

アイフルは大手消費者金融のなかで唯一、銀行系列の傘下に入らず、独自の審査基準で融資可否を決定しています。

銀行傘下に入っている他社は、審査水準が銀行と同程度なため、低与信の人は審査通過が厳しめです。

その点、銀行の監視下にない独立系企業のアイフルなら、他社の審査で落とされた人も融資を受けられる可能性があります。

審査時の在籍確認は基本的に書類のみで行っており、勤務先への電話連絡は原則ありません。Web完結で申し込めば自宅への郵送物もなく、完全カードレス契約が可能です。

平日休日問わず、最短18分ですぐに融資可能なので、借り入れを急ぐときに便利です。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 申込年齢 | 満20歳以上69歳まで |

プロミスはキャッシングまで最短3分!初回契約なら30日間は利息0円で安心

プロミスはカードレス契約に対応しており、最短3分で審査結果がわかります。

- 審査通過率は35%前後

- 18歳から申し込み可能

- 手続きはスマホで完結、最短3分で融資可能

プロミスの審査通過率は35%前後となっており、月によっては4割を超えることもあります。

プロミスの審査通過率(新規成約率)

| 2024年3月期 | 新規成約率 |

|---|---|

| 2024年3月 | 35.6% |

| 2024年2月 | 36.9% |

| 2024年1月 | 34.8% |

| 2023年12月 | 35.6% |

| 2023年11月 | 35.6% |

| 2023年10月 | 34.7% |

| 2023年9月 | 36.1% |

| 2023年8月 | 39.8% |

| 2023年7月 | 41.0% |

| 2023年6月 | 41.9% |

| 2023年5月 | 40.8% |

| 2023年4月 | 42.3% |

3〜4割以上の人は審査に通過しているため、非正規雇用の人でも審査通過は可能です。プロミスは18歳から申し込みができるので、他社で融資を断られた20歳以下の人におすすめです。

申し込みから借り入れまでの手続きはすべてWeb・スマホで完結し、最短3分で借り入れできます。

借入金はコンビニATMで受け取れるほか、振込融資も可能。独自サービスの「瞬フリ」を利用すれば、24時間365日いつでも最短10秒で借入金を振り込んでもらえます。

振込手数料は0円なので、何度借り入れしても無駄なコストがかかりません。カードレス契約とカード発行から自由に選べるので、ライフスタイルに合わせて利用しましょう。

| 金利 | 4.5〜17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 申込年齢 | 18~74歳 |

レイクは申し込みから最短15秒で審査結果を回答!5万円までなら180日間の無利息期間を適用

レイクは他社よりも審査スピードが早く、無利息期間が長いのが特徴です。

- 審査通過率は26〜35%前後

- 審査結果は最短15秒で表示、最短10秒で振込融資可能

- 借入額5万円までなら最大180日間は利息0円

レイクの審査通過率は26〜35%前後となっており、3人に1人は審査に通過しています。

レイクの審査通過率(新規成約率)

| 期間 | レイクの新規成約率 |

|---|---|

| 2023年6月 | 26.6% |

| 2023年3月 | 26.4% |

| 2022年12月 | 30.4% |

| 2022年9月 | 32.6% |

| 2022年6月 | 34.9% |

| 2022年3月 | 36.1% |

| 2021年12月 | 36.8% |

| 2021年9月 | 35.2% |

月によっては4割近くが審査に通過しているため、しっかり対策をしてから申し込めば借り入れは可能です。

Webから申し込むと最短15秒で審査結果が表示され、最短25分でキャッシングできます。

借入金は24時間365日いつでも最短10秒で銀行口座へ振り込んでもらえるため、急な出費で困ったときに役立ちます。

また、無利息期間が他社より長いのもメリット。5万円までの借り入れなら最大180日間の無利息期間が適用、借入金額が5万円以上でもWebから申し込めば60日の無利息期間が適用されます。

無利息期間が最大30日間の他社と比べて支払う利息が安くなるので、無理なく完済を目指せるでしょう。

| 金利 | 4.5〜18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 無利息期間 | 最大180日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 申込年齢 | 満20〜70歳 |

SMBCモビットは最短15分で審査完了!インターネット対応で24時間申込み可能

SMBCモビットはインターネットから24時間365日申し込むことができ、最短当日中に融資を受けられます。

- パートやバイトなどの非正規雇用者も融資可能

- 転職直後の人も申し込み可能

- 原則電話連絡・郵送物一切なし

SMBCモビットは他の大手消費者金融と比べて比較的新しいサービスであり、顧客データが十分に集まっていないことから、新規成約率(審査通過率)を公開していません。

しかし、他社に差をつけられないために積極的に新規顧客を獲得しており、審査通過率は決して低くないといえます。

また、転職直後で勤続年数の短い人でも、SMBCモビットなら申し込みができます。

Q 転職したばかりですが申込みはできますか?

A お申込について、年齢満20歳~74歳の安定した定期収入のある方はお申込みができます。 転職された方もお申込みは可能です。

引用元:よくある質問 – SMBCモビット

Web完結なら最短15分でキャッシングでき、原則電話連絡や自宅への郵送物はありません。

会員専用ページ「Myモビ」から振込キャッシングを依頼すれば、最短3分で銀行口座へ振り込んでもらえるため、急いでいるときに便利です。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 原則電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 申込年齢 | 満20~74歳 |