2026年時点でおすすめできるカードローンは、少額・短期なら年18%前後の大手消費者金融、長期・高額なら上限金利14〜15%程度の銀行カードローンが中心となります。

ただし、最適な1社は、金利だけでなく「審査スピード」「バレにくさ」「働き方」などの条件によって変わります。

借入の仕組みやリスクの全体像については、金融庁による消費者向け金融サービスの注意喚起もあわせて確認しておくと安心です。

- アコムや銀行系などカードローン15社の比較一覧

- 金利・審査・バレにくさを踏まえた選び方の5ポイント

- 少額・長期・パートなど用途別のおすすめタイプ

- カードローンのメリットとデメリット、注意点

- 初心者が迷いやすいQ&Aと具体的な判断基準

手元の状況と照らし合わせながら、無理のないカードローン選びの参考として活用してほしいです。

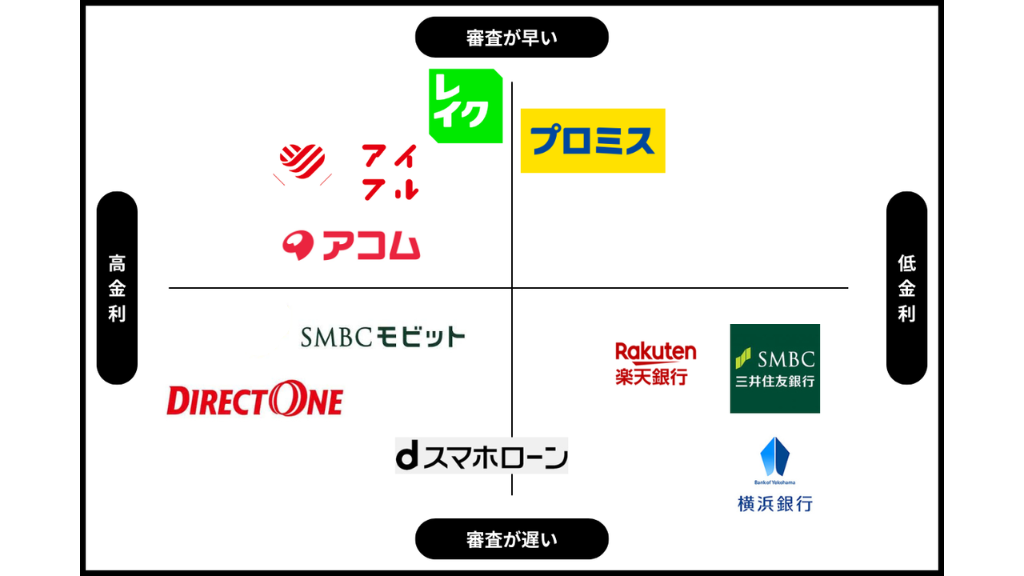

| カードローン | 公式サイト | 金利(年率) | 限度額 | 審査時間 | 融資時間 | 無利息期間 |

|---|---|---|---|---|---|---|

| プロミス | 公式サイト | 2.5〜18.0% | 1~800万円 | 最短3分 | 最短3分 | 最大30日間 |

| アコム | 公式サイト | 3.0~18.0% | 800万円 | 最短20分 ※お申込時間や審査によりご希望に添えない場合がございます。 | 最短20分 | 30日間 |

| SMBCモビット | 公式サイト | 3.0~18.0% | 800万円 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 | 最短即日 | ー |

| レイク | 公式サイト | 4.5〜18.0% 貸付条件はこちら | 500万円 | 最短15秒 | 最短15分 | 365日間※3 |

| アイフル | 公式サイト | 3.0~18.0% | 800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です。 | 最短18分 ※お申込み時間や審査状況によりご希望にそえない場合があります。 | 最短18分 | 最大30日間 |

| 楽天銀行スーパーローン | 公式サイト | 1.9〜14.5% | 800万円 | 最短即日 | 最短即日 | 最大30日間 |

| 三井住友銀行カードローン | 公式サイト | 1.5~14.5% | 800万円 | 最短即日 | 最短1週間前後 | ー |

| ダイレクトワン | 公式サイト | 4.9〜18.0% | 300万円 | 最短30分 | 最短30分 | 最大55日間 |

| dスマホローン | 公式サイト | 3.9〜17.9% | 300万円 | 最短即日 | 最短即日 | ー |

| 横浜銀行カードローン | 公式サイト | 1.5〜14.6% | 1,000万円 | 最短即日 | 最短即日 | ー |

■登録番号:近畿財務局長(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最長14年6ヶ月(1~151回)

■担保・連帯保証人:不要

ちなみにまだ借りたことない、、なかなか借りれない、、

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

アコム | 2025年最もおすすめできるNo.1カードローン 誰にもバレずに最短30分で融資 最大30日間無利息で安心 | 詳細はこちら |

SMBCモビット | 安心の審査体制 返済でVポイントが貯まる スマホで24時間借入可能 | 詳細はこちら |

福岡の大学を卒業後、大手ガス会社にて家庭の光熱費削減や新電力の業務に約4年間従事。クレカ請求業務も経験。FP業務を通じ『家計と心を豊かにしたい』という想いのもと、約3年かけてCFP®資格を取得。現在は、各種金融メディアでの執筆・監修・日本FP協会にて支部相談員としても活動中。とくに 同世代 である20・30代に、早いうちから家計の見直しや資産形成の大切さを伝えたく、日々奮闘中。

カードローンおすすめ15社の人気ランキング!初心者は大手消費者金融がおすすめ

カードローンは「どこでも同じ」ではなく、金利や審査スピード、バレにくさなどの特徴が会社ごとに大きく異なります。

ここでは大手消費者金融と銀行カードローンを中心に、おすすめ15社の特徴を一覧で整理しつつ、それぞれの特徴について解説します。

各カードローンのメリット・デメリットを理解したうえで、借入目的や返済計画に合う商品を選ぶことが大切です。

- アコムは最短20分審査・即日融資対応で急ぎの借入にも強い

- アイフルはスマホ完結で初めての人にも借りやすいカードローン

- プロミスは柔軟な返済と融資スピードでバランスの良いカードローン

- SMBCモビットはWeb完結申込で電話なし・郵送なしに対応、バレにくさ重視の人向け

- レイクは無利息サービスと審査スピードが魅力で即日利用にも対応

- 三菱UFJ銀行「バンクイック」はメガバンク系で安心・低金利のカードローン

- 三井住友銀行カードローンは信頼性と手厚い保証で安定志向の人に適した銀行カードローン

- 楽天銀行スーパーローンは実質年率1.9%〜の低金利&楽天ポイント利用でお得

- 住信SBIネット銀行カードローンは年2.59%〜の低金利とネット完結で借りやすい

- auじぶん銀行カードローンは年率1.7%~と銀行系トップクラスの低金利、Web申込対応

- イオン銀行カードローンは主婦やパートなど収入が安定しにくい人にも使いやすい

- 楽天カードローンは楽天経済圏との相性が高くポイント還元などのメリットあり

- 住友信託銀行カードローンは信託銀行特有の柔軟な返済プランが強み

- 横浜銀行カードローンは地方在住者にも使いやすく、地域密着型銀行ローン

- オリックス銀行カードローンは信販系の柔軟性と銀行ローンの利便性を兼ね備えたカードローン

| サービス名 | 分類 | 金利(実質年率)※目安 | 特徴のポイント | 初心者へのおすすめ度 |

|---|---|---|---|---|

| アコム | 大手消費者金融 | 年3.0〜18.0%前後 | 最短20分審査・即日融資に強い | 急ぎの借入に特におすすめ |

| アイフル | 大手消費者金融 | 年3.0〜18.0%前後 | スマホ完結・アプリが使いやすい | 初めての人向けでバランス良好 |

| プロミス | 大手消費者金融 | 年4.5〜17.8%前後 | 柔軟な返済方法とスピード融資 | 総合力重視の人におすすめ |

| SMBCモビット | 大手消費者金融 | 年3.0〜18.0%前後 | Web完結で電話・郵送なしに対応 | 家族や職場にバレたくない人向け |

| レイク | 大手消費者金融 | 年4.5〜18.0%前後 | 無利息期間サービスが充実 | 短期完済したい人に向く |

| 三菱UFJ銀行 バンクイック | 銀行 | 年1.8〜14.6%前後 | メガバンク系で安心・低金利 | 長期返済や借り換えにおすすめ |

| 三井住友銀行カードローン | 銀行 | 年1.5〜14.5%前後 | 大手銀行の信頼性と安定感 | 安定収入がある人向け |

| 楽天銀行スーパーローン | ネット銀行 | 年1.9〜14.5%前後 | 楽天ポイント活用でお得 | 楽天経済圏ユーザーに好相性 |

| 住信SBIネット銀行カードローン | ネット銀行 | 年2.59〜14.79%前後 | ネット完結・低金利 | オンライン中心の人向け |

| auじぶん銀行カードローン | ネット銀行 | 年1.7〜17.4%前後 | 銀行系でもトップクラスの低金利帯 | 借り換え・大口借入に向く |

| イオン銀行カードローン | 銀行 | 年3.8〜13.8%前後 | 主婦・パートでも申し込みしやすい | イオングループ利用者に好適 |

| 楽天カードローン | 信販系・クレカ一体型 | 年6.0〜18.0%前後 | 楽天カードと合わせて利用しやすい | 少額利用・サブ用途向け |

| 住友信託銀行カードローン | 信託銀行 | 年2〜14%台(商品により異なる) | 柔軟な返済プランが特徴 | 計画的に返済したい人に向く |

| 横浜銀行カードローン | 地方銀行 | 年1.5〜14.6%前後 | 神奈川など地域密着で使いやすい | 対象地域在住者におすすめ |

| オリックス銀行カードローン | 銀行 | 年1.7〜17.8%前後 | 信販系の柔軟性と銀行の安心感 | 収入が安定している社会人向け |

表の金利や特徴はあくまで目安であり、最新情報や詳細条件は必ず各社の公式サイトで確認してみてください。

アコムは最短20分審査・即日融資対応で急ぎの借入にも強い

アコムは、最短20分の審査と即日融資に対応しており、急ぎで現金が必要なときに頼りやすいカードローンです。

消費者金融系カードローンの中でも、申込から借入までのスピードに強みがあり、平日だけでなく土日祝日の借入にも対応しやすいのが特徴といえます。

申込はWeb完結に対応しており、スマホやパソコンから24時間いつでも申込が可能です。

本人確認書類は運転免許証などの画像をアップロードするだけでよく、契約手続きもオンラインで完了できるため、来店の必要はありません。

融資は、アコムの口座を持っていなくても他行口座への振込融資ができ、提携ATMやコンビニATMからの出金にも対応しています。

急な医療費や引越し費用など、突発的な出費に備えたい人にとっては、口座にお金が足りないときでも短時間で借入できる安心感があります。

一方で、金利は銀行カードローンより高めの水準となるため、長期の返済になると利息負担が大きくなりやすい点には注意が必要です。

短期間で返済できる少額借入に向いていると考えられるため、返済シミュレーションを使って完済までの期間と総返済額を事前に確認するといいでしょう。

アイフルはスマホ完結で初めての人にも借りやすいカードローン

アイフルは、スマホ完結で申込から契約まで進められるため、カードローン初心者でも手続きが分かりやすく借りやすいサービスです。

アプリやWeb画面の操作性がシンプルで、必要書類のアップロードや審査状況の確認もスマホ1台で完結できる点が支持されています。

審査スピードも速く、条件を満たせば最短で即日融資が可能とされているため、急な出費にも対応しやすいカードローンです。

無人契約機や提携ATMも全国に設置されており、カード発行を選べば現金の引き出しもスムーズに行えます。

初めての利用者向けに、一定期間利息がかからない「無利息サービス」が用意されていることが多く、短期間で返済できる場合は利息負担を抑えやすくなります。

また、在籍確認の方法についても柔軟に対応しており、職場への電話連絡を避けたい人は事前に相談することで、書類での確認に切り替えられる場合もあるようです。

ただし、消費者金融である以上、総量規制の対象となり年収の3分の1を超える借入はできません。

総量規制の仕組みは日本貸金業協会の公式解説も参考にして、自分の年収と希望借入額のバランスを必ず確認しておきましょう。

他社からの借入がある人や、限度額を大きく取りたい人は、借入総額と年収のバランスを確認したうえで申し込むことが大切です。

プロミスは柔軟な返済と融資スピードでバランスの良いカードローン

プロミスは、融資スピードと返済方法の柔軟さを両立しており、総合的な使いやすさで選びたい人に向いているカードローンです。

Web申込に対応しており、最短で即日融資が可能とされているため、急ぎの借入にも対応できます。

返済方法は、口座振替、インターネット返済、提携ATM、コンビニATMなど複数から選べるため、生活スタイルに合わせた返済がしやすい点が魅力です。

特にインターネット返済は、スマホやパソコンから24時間いつでも返済手続きができるため、うっかり返済日を過ぎてしまうリスクを減らしやすくなります。

初回利用者向けの無利息サービスが用意されていることもあり、短期間で完済できる場合は利息を抑えた借入がしやすいでしょう。

一方で、消費者金融のカードローンであるため、銀行カードローンと比べると金利は高めに設定されています。

そのため、長期間にわたって残高を残し続ける使い方よりも、ボーナスや臨時収入で早めに返済する前提での利用が向いているでしょう。

借入と返済のバランスを取りながら、少額をうまく活用したい人にとって、プロミスは候補に入れやすいカードローンといえます。

SMBCモビットはWeb完結申込で電話なし・郵送なしに対応、バレにくさ重視の人向け

SMBCモビットは、Web完結により、電話連絡や郵送物なしで契約できるため、家族や職場にバレにくいカードローンを探している人に向いています。

Web完結では、在籍確認を電話ではなく書類で行う方法が用意されている場合があり、勤務先にカードローン会社から電話が入ることを避けやすいのが特徴です。

また、利用明細もWeb上で確認できるため、自宅に郵送物が届きにくく、同居家族に知られたくない人にとって安心感があります。

申込から審査、契約までオンラインで完結するため、来店不要でスピーディに利用を開始できる点もメリットです。

通常の在籍確認の電話が行われる可能性があるため、事前に公式サイトで適用条件を確認しておくことが重要です。

金利水準は他の大手消費者金融と同程度で、即日融資にも対応しているため、スピード面でも大きな不利はありません。

「バレにくさ」と「融資スピード」の両方を重視したい人には、候補に入れて検討する価値があるカードローンといえるでしょう。

レイクは無利息サービスと審査スピードが魅力で即日利用にも対応

レイクは、無利息サービスと、スピーディな審査が特徴で、短期の借入と即日利用に向いているカードローンです。

初回利用者向けに、365日の無利息期間があるのが大きな特徴です。

この無利息期間をうまく活用すれば、給料日までのつなぎ資金や、一時的な生活費の補填などを、利息をほとんどかけずに乗り切れる可能性があります。

審査は最短で即日完了するとされており、申込時間や条件が合えば、その日のうちに口座へ振込融資を受けることも可能です。

また、レイクの自社ATMやコンビニATMを通じて、全国各地で借入・返済がしやすく、急な現金が必要な場面でも対応しやすい点がメリットです。

一方で、無利息期間が終了したあとは、一般的な消費者金融と同水準の金利が適用されるため、長期利用では利息負担が増えやすくなります。

そのため、レイクは「短期間で返済する」前提の少額借入に特に適していると考えられます。

無利息期間を過ぎても残高が残りそうな場合は、返済計画を見直すか、低金利の銀行カードローンへの借り換えも視野に入れるといいでしょう。

【レイクのサービス概要】

| 金利(実質年利) | 4.5〜18.0% |

|---|---|

| 借入限度額 | 500万円 |

| 審査時間 | 申し込み完了後は最短15秒で審査結果を表示 |

| 融資時間 | Webで15分融資も可能※1 |

| 審査受付時間 | 8:10~21:50 |

| 土日の即日融資 | ◯ |

| WEB完結 | ◯ |

| 在籍確認の電話 | なし |

| 郵送物 | なし |

| 無利息期間 | 365日間※2 |

| 対象年齢 | 満20〜70歳 |

一部金融機関および、メンテナンス時間等を除きます。

※2 無利息について

・365日間無利息:初めてのご契約。

Webでお申し込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。ほかの無利息商品との併用不可。

※在籍確認が必要な場合でも、お客様の同意なくお電話いたしません。

三菱UFJ銀行「バンクイック」はメガバンク系で安心・低金利のカードローン

三菱UFJ銀行の「バンクイック」は、メガバンクグループの安心感と、消費者金融より低めの金利水準が魅力の銀行カードローンです。

銀行系カードローンのため、金利は消費者金融より抑えられており、長期の返済や高めの借入金額を検討している人に向いています。

三菱UFJ銀行の口座を持っていなくても申込が可能で、審査に通過すれば専用カードが発行され、提携ATMから借入・返済ができます。

メガバンクが提供する商品ということもあり、ブランドへの信頼性を重視したい人や、既に三菱UFJ銀行をメインバンクとして利用している人には使いやすいでしょう。

一方で、銀行カードローン全般にいえることですが、消費者金融に比べて審査時間が長くなる傾向があり、即日融資が難しい場合があります。

また、銀行は2018年以降、カードローンの審査を厳格化しているとされており、安定した収入や勤務年数などが重視される傾向があります。

そのため、「とにかく今日中に借りたい」という急ぎのニーズにはあまり向いておらず、返済総額を抑えたい中長期の利用に適した商品といえるでしょう。

金利面のメリットを最大限に活かすためにも、毎月の返済額と返済期間をシミュレーションして、無理のない返済計画を立てておくことが大切です。

三井住友銀行カードローンは信頼性と手厚い保証で安定志向の人に適した銀行カードローン

三井住友銀行カードローンは、大手銀行の信頼性に加え、安定したサービス運営と手厚い保証体制が特徴で、安定志向の人に適したカードローンです。

金利は消費者金融より低めに設定されており、長期間の返済や高めの限度額を検討している人にとって、利息負担を抑えやすいといえます。

三井住友銀行のキャッシュカードをすでに持っている場合、提携ATMでの利用やインターネットバンキングとの連携がしやすく、日々の口座管理とあわせて返済状況を確認しやすい点もメリットです。

また、銀行グループならではの厳格な審査と保証体制があるため、過度な借入を防ぎやすい側面もあります。

ただし、これらは裏を返せば「審査がやや厳しめ」という意味でもあり、パートやアルバイト、勤続年数が短い人などは、審査に通りにくい可能性があります。

即日融資に対応していない、または時間がかかるケースも多いため、「急ぎではないが、低金利で計画的に借りたい」というニーズにマッチした商品といえるでしょう。

すでに三井住友銀行をメインバンクとして利用している人や、給与振込口座がある人は、審査や利用において一定の相性が期待できます。

安定した収入があり、長期的な返済を前提とした借入を検討している場合には、有力な選択肢の一つとなるでしょう。

楽天銀行スーパーローンは実質年率1.9%〜の低金利&楽天ポイント利用でお得

楽天銀行スーパーローンは、実質年率1.9%〜と低めの金利帯と、楽天ポイントを活用したお得さが特徴で、楽天経済圏を利用している人に特に相性が良いカードローンです。

ネット銀行ならではのオンライン完結型サービスで、申込から契約までWebで進められ、店舗に行く必要はありません。

楽天会員であれば、会員ランクや取引状況によって審査で有利になる可能性があるとされており、日頃から楽天市場や楽天カードを利用している人にはメリットがあります。

また、楽天銀行の口座を持っていれば、振込による借入や自動引き落としでの返済がスムーズに行えて、口座残高とあわせた資金管理がしやすくなります。

金利が低めである一方、審査は消費者金融より時間がかかる傾向があり、即日融資を前提とした利用にはあまり向いていません。

また、パートやアルバイトでも申込可能なケースはありますが、安定した収入や信用情報が重視されるため、審査ハードルはやや高めと考えられます。

日常的に楽天サービスを利用していて、急ぎではなく、低金利で計画的に借りたい人には、検討する価値の高いカードローンです。

申込前には、楽天銀行公式サイトのシミュレーション機能を使い、借入希望額と返済期間に応じた毎月の返済額を確認しておくと安心です。

住信SBIネット銀行カードローンは年2.59%〜の低金利とネット完結で借りやすい

住信SBIネット銀行カードローンは、年2.59%〜と低めの金利帯と、ネット完結型の利便性が魅力で、オンライン中心でお金の管理をしている人に借りやすいカードローンです。

申込から審査、契約までWebで完結し、原則として来店や紙の書類のやり取りが不要なため、忙しい社会人でもスキマ時間を使って手続きができます。

金利は消費者金融より大幅に低く、銀行系やネット銀行の中でも競争力の高い水準にあるため、長期返済や高額借入の利息負担を抑えやすいといえます。

住信SBIネット銀行の口座を持っていれば、借入や返済がスムーズになるだけでなく、他の投資商品や預金とあわせて資産全体をオンラインで一元管理しやすくなるでしょう。

一方で、審査は消費者金融に比べて慎重に行われる傾向があり、安定収入や信用情報が重視されます。

即日融資に対応していない、あるいは時間がかかる場合もあるため、「すぐに現金が必要」というケースには向いていません。

ネットバンキングに慣れていて、低金利で計画的な返済を重視する人には、住信SBIネット銀行カードローンは有力な選択肢です。

借入前には、返済シミュレーションを利用して、返済期間と金利による総返済額の違いを確認しておくと、より納得感を持って商品を選べるでしょう。

auじぶん銀行カードローンは年率1.7%~と銀行系トップクラスの低金利、Web申込対応

auじぶん銀行カードローンは、年率1.7%〜と銀行系でもトップクラスの低金利帯が魅力で、Web申込にも対応したオンライン向けカードローンです。

低金利であるほど、長期間にわたる返済や高めの借入金額でも利息負担を抑えやすく、借り換えやおまとめローン的な使い方を検討している人にも向いています。

申込はスマホやパソコンから行え、原則として来店不要で契約まで完結できるため、地方在住者や忙しい会社員でも利用しやすい仕組みです。

auじぶん銀行の口座を持っていれば、借入・返済のスムーズさに加え、口座残高や他の金融商品とあわせた資金管理がしやすくなります。

一方で、低金利カードローンは総じて審査が厳しめになる傾向があり、安定した収入や信用情報が求められます。

即日融資を前提としたサービスではないため、「今日中に借りたい」というニーズには合わず、中長期の返済計画を立てられる人向けの商品といえます。

現在、消費者金融などで高金利の借入をしている場合には、auじぶん銀行カードローンへの借り換えで、毎月の返済額や総返済額を減らせる可能性があります。

ただし、借り換えには審査があるため、事前に現在の借入状況と信用情報を整理し、無理のない返済計画を立てたうえで検討することが重要です。

イオン銀行カードローンは主婦やパートなど収入が安定しにくい人にも使いやすい

イオン銀行カードローンは、主婦やパート、アルバイトなど、収入がやや安定しにくい人でも申し込みしやすい条件が整っているカードローンです。

専業主婦(配偶者に安定した収入がある場合)でも申込できるプランが用意されており、急な出費に備えたい家庭にも選ばれています。

イオン銀行の口座やイオンカードとあわせて利用すると、イオングループの店舗やATMを活用しやすく、ショッピングや日常の買い物と合わせて資金管理がしやすい点もメリットです。

金利は消費者金融より低めで、銀行カードローンとして標準的な水準にありますが、審査はやや慎重に行われる傾向があります。

ただし、「安定した収入」の定義は必ずしも正社員に限られず、一定期間継続してパート・アルバイトをしている人であれば、申込対象となる場合があります。

即日融資には対応しておらず時間がかかるケースが多いため、急ぎの資金調達には不向きです。

イオンモールやイオン系列のスーパーを日常的に利用している家庭で、「いざというときの備え」として低金利の枠を持っておきたい人に向いているといえます。

申込前には、世帯収入や既存の借入状況を整理し、無理のない範囲で限度額を設定することが大切です。

楽天カードローンは楽天経済圏との相性が高くポイント還元などのメリットあり

楽天カードローンは、楽天カードや楽天銀行との連携を前提とした信販系・クレジットカード一体型のカードローンで、楽天経済圏との相性が高い商品です。

ショッピング利用とキャッシング機能が一体化しているタイプでは、すでに持っている楽天カードをそのままキャッシング枠として利用できる場合があります。

楽天グループのサービスと連携することで、キャンペーン時にポイント還元や優遇が受けられることがあり、日常的に楽天を利用している人には使い勝手がいいといえます。

一方で、金利は消費者金融のカードローンと同程度かやや高めになることが多く、長期の借入には利息負担が大きくなりやすい点に注意が必要です。

クレジットカードのショッピング利用とキャッシング利用を同じ明細で管理するため、使い過ぎを防ぐには、自分で利用枠や返済計画をしっかり管理する必要があります。

少額の一時的な借入や、急な出費に対応する「サブ」の資金源として活用するには便利ですが、メインの長期借入には、より低金利の銀行カードローンを検討したほうがよい場合もあります。

楽天サービスを多用していて、ポイントやキャンペーンも含めてトータルでお得さを重視する人に向いたカードローンといえるでしょう。

クレジットカード一体型の場合、キャッシング枠の利用は信用情報にも記録されるため、住宅ローンなど将来の大きな借入予定がある人は、利用状況に注意しておく必要があります。

住友信託銀行カードローンは信託銀行特有の柔軟な返済プランが強み

住友信託銀行カードローンは、信託銀行ならではの資産管理ノウハウを背景に、柔軟な返済プランや相談体制が強みのカードローンです。

金利水準は一般的な銀行カードローンと同程度で、消費者金融より低めに設定されていることが多く、長期返済や計画的な資金利用に向いています。

信託銀行は、預金やローンに加えて資産運用や相続などの相談に対応する役割も持っているため、ライフプラン全体を踏まえた資金計画を立てやすい点が特徴です。

カードローン単体でのスピードや即日性は、消費者金融に比べると劣る場合がありますが、「無理なく返済できる範囲で借りる」という視点を重視したい人には合っているでしょう。

また、返済方法や返済日、ボーナス時の増額返済などについて、個別に相談しながら計画を組める場合もあり、家計全体のバランスを考えた返済プランを立てやすいといえます。

一方で、申込条件や審査基準はやや厳しめとなることが多く、安定した収入や一定の資産を持つ人を主な対象としているケースがあります。

急ぎの少額借入というよりも、「ライフプランの一部としてのカードローン利用」を検討している人に適した商品と考えられるでしょう。

利用を検討する際は、カードローンだけでなく、他の金融商品や将来の資金計画も含めて、窓口やコールセンターで相談してみるのが安心です。

横浜銀行カードローンは地方在住者にも使いやすく、地域密着型銀行ローン

横浜銀行カードローンは、神奈川県や周辺地域を中心に展開する地方銀行のカードローンで、地域密着型のサービスと使いやすさが特徴です。

対象地域に住んでいる、または勤務している人であれば申込できるケースが多く、地元の銀行としての安心感や、店舗ネットワークの利用しやすさがメリットとなります。

金利は消費者金融より低く、メガバンク系と同程度の水準に設定されているため、長期返済やまとまった金額の借入を検討している人にも適しています。

横浜銀行の口座を持っていれば、インターネットバンキングやATMを利用した借入・返済がスムーズで、給与振込口座とあわせて資金管理がしやすくなります。

一方で、対象地域外に住んでいる場合は申込ができない、または条件が限定されることがあるため、利用できるかどうかを事前に確認しておきましょう。

審査は銀行カードローンらしく、安定収入や信用情報を重視する傾向があり、即日融資を前提とした利用には向かない場合が多いです。

地元の銀行との取引を重視したい人や、将来的に住宅ローンなど他のローンも含めて横浜銀行と付き合っていきたい人には、相性の良いカードローンです。

地域密着型の安心感を重視する場合は、メガバンクだけでなく、こうした地方銀行カードローンも候補に含めて比較するとよいでしょう。

オリックス銀行カードローンは信販系の柔軟性と銀行ローンの利便性を兼ね備えたカードローン

オリックス銀行カードローンは、信販会社としての柔軟なサービス運営と、銀行ローンとしての低金利・安心感を兼ね備えたハイブリッド型のカードローンです。

金利は年1.7%〜17.8%前後と幅がありますが、消費者金融より低めの上限金利が設定されており、長期返済でも利息負担を抑えやすい傾向があります。

申込から契約までインターネットで完結でき、来店不要で手続きが進められるため、全国どこからでも利用しやすいのが特徴です。

また、提携ATMやコンビニATMを利用して、時間や場所を選ばずに借入・返済ができるなど、信販系カードローンに近い利便性も備えています。

一方で、銀行カードローンとしての審査基準が適用されるため、安定した収入や信用情報が求められ、パート・アルバイトだけの収入では申込が難しい場合があります。

即日融資には対応していない、あるいは時間がかかるケースが多いため、急ぎの借入よりも、「ある程度の金額を低金利で計画的に借りたい」というニーズに適した商品といえます。

信販系の柔軟さと銀行系の金利メリットのバランスを重視する人にとっては、有力な選択肢の一つになります。

利用前には、他の銀行カードローンと金利や限度額、返済方法などを比較し、自分の返済計画に最も合う商品かどうかを確認することが重要です。

失敗しないカードローン選び方!5つのポイントを押さえておこう

カードローン選びで重視すべきなのは「金利・限度額・スピード・バレにくさ・自己管理」の5点です。

ここでは、それぞれのポイントを比較しながら、自分の目的に合ったカードローンを判断するための具体的なチェック項目を整理します。

とくに、同じ金額を借りても金利や返済期間によって総返済額は大きく変わるため、事前シミュレーションと利用ルール作りが重要です。

| チェックポイント | 重視したい人のタイプ | 主に向くカードローン | 確認しておきたい点 |

|---|---|---|---|

| 金利・限度額 | 長期返済・高額借入を検討している人 | 銀行系・ネット銀行系 | 上限金利、希望額に近い限度額になるか |

| 借入目的との相性 | 少額・緊急・一時的な出費が多い人 | 消費者金融系 | 無利息期間の有無、即日融資の可否 |

| 利便性 | 来店が難しい人・スマホ中心の人 | 大手消費者金融・ネット銀行 | スマホ完結、Web申込、ATM手数料 |

| バレにくさ | 家族・職場に知られたくない人 | Web完結型、通知方法が選べるサービス | 在籍確認の方法、郵送物・明細の扱い |

| 自己管理 | 使いすぎが不安な人 | 限度額を抑えたカードローン | 返済日・返済額の設定、追加借入の制限 |

上の表を参考に、「何のために借りるか」「どのくらいの期間で返すか」を明確にしたうえで、候補となるカードローンを2〜3社に絞り込み、公式サイトのシミュレーションで具体的な返済プランを考えてみましょう。

金利(実質年率)と限度額のバランスで返済総額をシミュレーション

カードローン選びでは、金利(実質年率)と利用限度額のバランスを見ながら「総返済額」がどのくらいになるかを必ずシミュレーションするのがおすすめです。

同じ金額を借りても、金利が数%違うだけで支払う利息は大きく変わり、返済期間が長くなるほど差は広がる傾向があります。

たとえば、30万円を3年(36回)で返済する場合、金利18.0%の消費者金融系と金利14.0%前後の銀行カードローンでは、トータルの利息が数万円単位で変わるケースが一般的です。

一方で、銀行系は審査が厳しく、希望した限度額まで認められないことも多いため、「借りたい金額」と「通りやすさ」のバランスも考える必要があります。

目安としては、少額(10万〜30万円程度)で短期返済ならスピード重視の消費者金融系、中長期の返済や50万円以上の借入を検討しているなら低金利の銀行系・ネット銀行系を候補に入れるとよいといえます。

実際に申し込む前に、各社の公式サイトにある返済シミュレーションで「借入額・金利・返済回数」を入力し、毎月の返済額と総返済額を確認しておくと、無理のない返済計画を立てられるでしょう。

借入目的(少額・緊急・長期)に応じたローンの使い分け

カードローンは「少額・緊急の一時的な借入」と「長期・高額の借入」で向いている商品が異なるため、借入目的に応じて使い分ける発想が重要です。

たとえば、給料日前の生活費や急な医療費など、数万円〜30万円程度の一時的な出費で「今日〜数日以内にお金が必要」という場面では、審査が速く即日融資に強い消費者金融系が候補になります。

この場合、無利息期間(30日間など)があるサービスなら、短期間で完済できれば利息をほとんど抑えられる可能性があります。

一方、引っ越し費用や教育費、他社借入の借り換えなどで、50万円以上を1〜5年程度かけて返済する場合、上限金利が低い銀行カードローンやネット銀行カードローンのほうが総返済額を抑えやすいでしょう。

また、パート・アルバイトや収入が不安定な人は、信販系・クレジットカード一体型のキャッシング枠など、少額利用に向いたサービスを「サブの資金源」として持っておく方法もあります。

「どのカードローンが一番お得か」だけでなく、「この目的にはどのタイプが合うか」を整理し、短期用と長期用で商品を分けて検討することで、利息とリスクの両方を抑えやすくなります。

スマホ完結やWeb申込・来店不要など利便性を確認

申込や借入・返済のしやすさを重視するなら、「スマホ完結」「Web申込」「来店不要」といった利便性の高さも重要な比較ポイントです。

最近は、多くのカードローンがスマホやパソコンから24時間申込でき、本人確認書類のアップロードや契約手続きもオンラインで完結できるようになっています。

アプリで借入・返済・残高確認ができるサービスなら、ATMに行く回数を減らせるうえ、返済日を通知する機能を使えばうっかり遅延を防ぎやすいメリットがあります。

また、提携ATMやコンビニATMの数、ATM手数料の有無も、長期的に見るとコストに影響します。

コンビニATMが多い大手消費者金融や、メガバンク・ネット銀行系であれば、全国どこでも借入・返済しやすい傾向があります。

仕事や家事で忙しい人、店舗に行きづらい人ほど「来店不要で完結できるか」「スマホアプリの使いやすさ」「手数料の負担」の3点を事前に確認し、日常の生活パターンに無理なく組み込めるカードローンを選ぶのが安心です。

在籍確認・郵送物・家族バレのリスクを踏まえて選ぶ

職場や家族に知られたくない場合は、「在籍確認の方法」「郵送物の有無」「明細の通知方法」を事前に確認し、バレにくい仕組みを選ぶことが大切です。

一般的に、カードローンの審査では勤務先への在籍確認が行われますが、社名を名乗らず個人名で電話をかける会社が多く、カードローンの利用が直接伝わることはあまりありません。

ただし、電話自体が気になる人は、SMBCモビットなどのように「電話なし・書類で確認」に対応しているサービスや、Web完結申込で郵送物を減らせるカードローンを候補に含めるといいでしょう。

家族バレを防ぎたい場合は、利用明細をWeb上でのみ確認できるか、カードや契約書類が自宅に郵送されないかどうかも重要なチェックポイントです。

クレジットカード一体型のキャッシング枠を利用する場合は、利用明細が家計全体のクレジット明細と一緒に届くため、「どこまで家族と情報を共有するか」を事前に決めておく必要があります。

完全にバレないと断言できるサービスはありませんが、「在籍確認の相談に乗ってくれるか」「Web明細に対応しているか」を比較することで、リスクをかなり抑えられると考えられます。

返済日の管理や追加借入防止のための自己管理方法を設計

カードローンを安全に使うには、商品選びと同じくらい「返済日の管理」と「追加借入を抑えるためのルール作り」が重要です。

返済日を守れないと、遅延損害金が発生するだけでなく、信用情報に傷がつき、今後のローン審査に影響する可能性があります。

そのため、口座引き落とし(自動引き落とし)に対応しているカードローンであれば、できる限り自動引き落としを設定し、毎月の給料日後すぐに返済されるようスケジュールを組みましょう。

アプリやカレンダーで返済日をリマインド登録し、「最低返済額+余裕があるときは増額返済」というマイルールを決めておくと、残高を早く減らしやすくなります。

追加借入については、限度額いっぱいまで借りるのではなく、「このカードローンからは最大いくらまで」「使う目的は〇〇のときだけ」と上限と用途をあらかじめ決めておくと、衝動的な利用を抑えやすい傾向があります。

複数のカードローンを同時に利用すると返済管理が難しくなるため、利用するのは原則1〜2社までにとどめ、家計簿アプリや銀行の入出金履歴とあわせて毎月の返済状況を確認する習慣をつけることが、長期的なトラブル防止につながるといえます。

用途別におすすめのカードローンはこれ

カードローンは「少額・短期」「長期・高額」「収入が不安定」のように、用途や働き方によって向くタイプが変わります。

このセクションでは、消費者金融系・銀行系・信販系(クレカ一体型)という3つのカードローンを用途別に整理し、どんな場面でどのタイプを選ぶと負担やリスクを抑えやすいかを解説します。

すでに見てきた「金利・限度額・スピード」の違いも踏まえつつ、自分の状況に近いパターンをイメージしながら読んでいくと、候補を絞り込みやすくなるでしょう。

| 用途・状況 | 向いているカードローン | 重視したいポイント | 注意したい点 |

|---|---|---|---|

| 少額・短期間の借入(〜30万円・数ヶ月以内) | 消費者金融系カードローン | 審査スピード、即日融資、無利息期間 | 上限金利が高め、長期利用は利息負担が増えやすい |

| 長期・高額の借入(50万円〜・1年以上) | 銀行系・ネット銀行系カードローン | 上限金利、限度額、総返済額 | 審査が厳しめ、即日融資に対応しないケースが多い |

| パート・アルバイト・収入が不安定 | 信販系・クレカ一体型カードローン | 少額枠の通りやすさ、毎月の最低返済額 | 限度額が小さい、クレカ利用と合わせて使いすぎに注意 |

少額・短期間借入なら消費者金融系カードローンがおすすめ

数万円〜30万円程度を短期間で返す予定なら、審査が速く即日融資に対応しやすい消費者金融系カードローンが有力な選択肢です。

消費者金融系は、銀行カードローンよりも上限金利が高い一方で、申込から融資までのスピードが速く、無利息期間サービスを用意している会社が多いのが特徴です。

たとえば、給料日前の生活費の補填や、急な医療費・冠婚葬祭費など、今日〜数日以内にお金が必要になるケースでは、「最短20〜30分審査」「最短即日融資」といったスピード感が大きな安心につながります。

また、30日間などの無利息期間がある場合、給料日後すぐに一括返済できれば、利息をほとんど払わずに済む可能性があります。

一方で、年18.0%前後の上限金利で長期利用すると、返済総額が膨らみやすくなります。

そのため、消費者金融系カードローンを選ぶ際は、次のような使い方を意識するとよいと考えられます。

- 借入額は「数万円〜30万円」程度の少額に抑える

- 返済期間は「給料2〜3回分で完済」を目安にする

- 無利息期間がある場合は、その期間内にできるだけ多く返す

なお、総量規制(年収の3分の1を超える貸付ができないルール)の対象となるため、すでに消費者金融からの借入が多い人は、希望額まで借りられないことがあります。

総量規制の詳細は、日本貸金業協会が公表している総量規制に関する説明ページも参考になります。

短期で完済できる見込みが立っているか、返済シミュレーションで毎月の返済額を確認したうえで申し込むことが大切です。

長期・低金利での借入や借り換えなら銀行系カードローンという手も

50万円以上を1年以上かけて返済する場合や、他社の高金利ローンを借り換えたい場合は、上限金利が低い銀行系カードローンを検討する価値があります。

銀行カードローンやネット銀行カードローンは、消費者金融系よりも上限金利が数%低い商品が多く、同じ金額・同じ期間を借りても総返済額を抑えやすいのが強みです。

たとえば、100万円を5年で返済するケースでは、上限金利18.0%と14.0%前後を比べると、利息総額が十万円単位で変わることもあります。

教育費や引っ越し費用、車の購入費用の一部など、まとまった資金を中長期で返すイメージなら、「金利の低さ」を最優先に比較するのが合理的です。

また、すでに消費者金融やクレジットカードのリボ払いで高金利の借入がある場合、銀行カードローンへの一本化(おまとめ)や借り換えで、毎月の返済額や総返済額を軽減できる可能性があります。

ただし、銀行系は以下のような点に注意が必要です。

- 消費者金融系より審査が厳しめで、希望額まで認められないことがある

- 即日融資に対応しない銀行も多く、「急ぎの借入」には向きにくい

- 専業主婦(夫)やパートのみの場合、配偶者の収入を前提とした条件付きになるケースがある

そのため、「今日中に必要」な場面ではなく、「数週間〜1ヶ月程度の余裕をもって資金を準備したい」場面で選ぶのが現実的です。

借り換えを検討する場合は、現在利用しているローンの金利・残高・毎月の返済額と、銀行カードローンの条件を比較し、公式サイトのシミュレーションで本当に返済が楽になるかを確認してから申し込みましょう。

安定収入がない・パート・アルバイトなら信販系・クレカ一体型カードローン

パートやアルバイト、収入が不安定な人には、信販会社が扱うカードローンやクレジットカード一体型のキャッシング枠など、少額利用向きのサービスが選択肢になります。

信販系やクレカ一体型のカードローンは、ショッピング枠と同じカードでキャッシングができるものが多く、すでにクレジットカードを持っている人なら、新たにカードを増やさずに少額の借入がしやすい点がメリットです。

また、パート・アルバイトでも、毎月の収入が一定水準あれば、少額の利用枠(たとえば10万〜30万円程度)が認められるケースがあります。

一方で、銀行系や消費者金融系と比べると、次のような特徴や注意点があります。

- 限度額は小さめで、高額の借入には向かないことが多い

- 金利は消費者金融系に近い水準で、長期利用では利息負担が増えやすい

- ショッピング利用とキャッシング利用が同じ明細に記載されることが多く、家族とクレジット明細を共有している場合はバレやすい

そのため、信販系・クレカ一体型カードローンは、「急な出費に備えた少額の予備資金」として位置づけるのが現実的と考えられます。

具体的には、次のようなルールを決めておくと安心です。

- キャッシング枠は必要最低限の金額に抑える(例:10万〜20万円)

- 毎月の最低返済額だけでなく、余裕があるときは増額返済する

- クレジットカードのショッピング利用と合わせて、毎月の支払総額を家計簿アプリなどで管理する

安定収入が少ない人ほど、「借りやすさ」だけで選ぶのではなく、「毎月いくらまでなら無理なく返せるか」を先に決め、その範囲で利用枠や返済方法を選ぶことが重要といえます。

カードローンを利用するメリット

カードローンには「急な出費にすぐ対応できる」「使い道の自由度が高い」といった利便性があり、条件を見極めて使えば家計の調整弁として役立ちます。

一方で、利便性が高いほど使いすぎのリスクもあるため、メリットと注意点をセットで理解しておくことが重要です。

ここでは、代表的なメリットを一覧で整理したうえで、それぞれのポイントを詳しく見ていきます。

| メリット | 内容 | 向いている人・場面 |

|---|---|---|

| 最短即日で借入できる | 審査スピードが速く、急な出費にも対応しやすい | 今日〜数日以内にお金が必要なとき |

| 使い道が自由 | 生活費から医療費・教育費まで原則使途自由 | 目的が細かく決まっていない資金ニーズ |

| 選択肢が多い | 銀行・消費者金融・信販などから比較検討できる | 金利・スピード・借りやすさを重視したい人 |

| スマホ完結で手続き可能 | 申込〜契約〜返済までオンラインで完了する商品が多い | 来店や書類郵送の手間を減らしたい人 |

| 無利息期間の活用 | 一定期間利息0円で利用できるサービスがある | 給料日までのつなぎなど短期利用が前提の人 |

| バレにくい設計の商品もある | 在籍確認の電話なし・郵送物なしに対応する会社がある | 家族や職場に借入を知られたくない人 |

| 柔軟な返済方法 | 返済日・返済方法を選べ、家計管理に組み込みやすい | 収入に波がある人・自分で管理したい人 |

急な出費でも最短即日で借り入れできるサービスが多い

カードローンの大きなメリットは、審査スピードが速く、条件が合えば最短即日で融資を受けられる商品が多いことです。

特に大手消費者金融系カードローンは、最短20〜30分程度で審査結果が出るケースが多く、平日だけでなく土日祝日でも即日融資に対応している会社があります。

たとえば「給料日前に急な医療費が必要になった」「急な冠婚葬祭で数万円〜十数万円をすぐに用意したい」といった場面では、銀行のローンやクレジットカードの増枠審査では間に合わないことも少なくありません。

この点、カードローンであれば、Web申込→審査→契約→口座振込またはATM出金という流れを、当日中に完了できる可能性があります。

ただし、即日融資を受けるには、申込時間や必要書類の提出状況、本人確認の方法など、各社が定める条件を満たす必要があります。

具体的には、「平日◯時までの申込」「本人確認書類や収入証明書をスマホで即時アップロード」などの条件があるため、公式サイトで「最短融資までの流れ」や「申込の締切時間」を事前に確認しておくと安心です。

急ぎの借入ほど焦りやすい場面ですが、借入額を必要最小限に絞り、返済シミュレーションで翌月以降の返済イメージを確認してから申し込むことが、後悔を減らすポイントといえます。

使い道が自由で生活費・医療費・教育費など幅広く使える

カードローンは原則として「使い道自由(事業資金を除く)」の商品が多く、生活費から医療費・教育費・引っ越し費用まで、幅広い用途に対応できる点がメリットです。

住宅ローンや自動車ローン、教育ローンなどは、資金使途が明確に決まっており、見積書や契約書の提出が必要ですが、カードローンではこうした書類を求められません。

そのため、「月末の家賃と生活費が足りない」「子どもの急な通学定期代や教材費が必要になった」「歯科治療や検査費用で一時的に支出が増えた」といった、細かい出費が重なったときの調整に向いています。

また、一度契約しておけば、利用限度額の範囲内であれば何度でも借入・返済を繰り返せるため、都度ローンを組み直す必要がない点も利便性が高い部分です。

一方で、使い道が自由だからこそ、「なんとなく足りないから借りる」「欲しいものをすぐ買うために使う」といった形で、目的があいまいなまま借入額が増えやすい側面があります。

家計の立て直しや生活費の補填に使う場合は、カードローンだけに頼るのではなく、「今後の収支をどう改善するか」「一時的な赤字なのか、構造的な赤字なのか」を見極めることが大切です。

必要に応じて家計簿アプリや家計相談サービスを活用し、「何にいくら使うために、どのくらいの期間借りるのか」を具体的に決めてから利用すると、メリットを活かしやすくなると考えられます。

銀行・消費者金融・信販など選択肢が多く自分に合った商品を選べる

カードローンは、銀行・ネット銀行・消費者金融・信販会社など、取り扱う金融機関が多く、条件や特徴もさまざまです。

たとえば、銀行カードローンは上限金利が比較的低く、長期・高額の借入で総返済額を抑えたい人に向いています。

消費者金融系カードローンは、審査スピードと即日融資の対応力に優れ、少額・短期間の借入をスムーズに行いたい人に適しています。

信販系やクレジットカード一体型のキャッシング枠は、すでにクレジットカードを持っている人が、少額の予備資金として利用しやすい選択肢となるでしょう。

このように、同じ「カードローン」という名前でも、金利水準・限度額・審査の通りやすさ・借入や返済の方法などが大きく異なります。

選択肢が多いことは、それぞれのニーズに合わせて商品を選べるという意味で大きなメリットです。

一方で、選択肢が多いほど迷いやすく、「どれを選べばよいか分からない」と感じることもあります。

その場合は、「いくら借りたいか」「いつまでに必要か」「何カ月〜何年で返したいか」という3点を整理し、金利・審査スピード・借入可能額の優先順位を決めてから比較すると、自分に合ったカードローンを絞り込みやすくなるでしょう。

スマホ完結で申し込みから借入・返済までできるカードローンが増えている

近年は、申し込みから審査・契約・借入・返済まで、スマホやパソコンだけで完結できるカードローンが増えていることも大きなメリットです。

Web申込に対応したカードローンでは、本人確認書類や収入証明書をスマホのカメラで撮影し、そのままアップロードするだけで手続き進められるケースがほとんどです。

カードレス契約に対応している商品であれば、契約後すぐに指定口座へ振り込んでもらったり、提携ATMでキャッシュカードやアプリを使って借入したりできて、カードの受け取りや郵送物の到着を待つ必要がありません。

返済面でも、インターネットバンキングや自動引き落とし、スマホアプリからのペイジー・コンビニ払いなど、多様な方法を選べるカードローンが増えています。

これにより、店舗に行く時間が取れない人や、周囲の目が気になる人でも、自宅や外出先から手続きしやすくなっています。

ただし、スマホ完結の便利さゆえに、アプリから数タップで追加借入ができてしまい、「気づいたら残高が増えていた」というケースも起こりがちです。

アプリを利用する場合は、「毎月の返済後に残高を確認する」「追加借入の通知設定をオンにする」「家計簿アプリと連携して支出全体を見える化する」など、自己管理の仕組みをあらかじめ整えておくと安心といえます。

無利息期間を活用すれば利息を抑えて借りられる

一部のカードローン、とくに消費者金融系では、「初回利用から◯日間は無利息」などの無利息サービスを設けており、短期間の借入であれば利息を大きく抑えられる点がメリットです。

無利息期間とは、所定の条件を満たした場合に、一定期間(例:30日間)について利息が発生しない仕組みのことを指します。

たとえば、給料日前に5万円を借りて30日以内に一括返済できれば、その間の利息は0円となり、実質的に「利息なしの立て替え」を受けたのと近い状態です。

無利息期間の条件は会社によって異なり、「初回契約日の翌日から◯日間」「契約後、初回の借入日から◯日間」などのパターンがあります。

また、「メールアドレス登録やWeb明細利用が条件」「一定額以上の借入が対象」など、細かなルールが設定されている場合もあります。

無利息サービスをうまく活用するには、適用条件や期間の数え方を公式サイトで確認し、「いつ借りて、いつまでにいくら返せば利息がかからないか」を具体的に計画することが重要です。

一方で、無利息期間が終わったあとの金利は、通常のカードローンと同様に年15〜18%前後となることが多いため、「無利息だから安心」と油断して返済を先延ばしにすると、結果的に利息負担が増えるおそれがあります。

短期利用を前提にし、「無利息期間内に完済する」または「期間内にできるだけ多く返して元金を減らす」という方針で使うと、メリットを生かしやすいでしょう。

在籍確認の電話なし・郵送物なしに対応するサービスもある

カードローンでは、申込内容の確認として勤務先への「在籍確認」が行われることが一般的ですが、最近は電話連絡以外の方法に対応するサービスも増えています。

在籍確認とは、申込者が申告した勤務先に本当に在籍しているかを確認する手続きで、多くの場合、金融機関や保証会社が職場へ電話をかけ、「◯◯さんはいらっしゃいますか」といった形で行われます。

ただし、「職場にカードローンの利用を知られたくない」「小規模な職場で外部からの電話が目立つ」といった事情から、電話による在籍確認に不安を感じる人も少なくありません。

こうしたニーズに応える形で、一部のカードローンでは、事前の相談や条件次第で「在籍確認の電話を原則なしとし、代わりに給与明細書や社員証などの書類で在籍を確認する」という方法の会社があります。

また、カードレス契約やWeb明細に対応したサービスであれば、自宅への郵送物を減らせるため、家族にカードローンの利用が伝わりにくくなるというメリットもあります。

もっとも、「必ず電話なしになる」と断言できるわけではなく、審査状況や提出書類によっては電話確認が行われるケースもあるので注意が必要です。

職場や家族に知られたくない事情がある場合は、申込前に公式サイトのQ&Aや相談窓口で「在籍確認の方法」「郵送物の有無」「明細の表示方法」などを確認し、自分の状況に合ったサービスかどうかを見極めることが重要といえます。

返済方法や返済日を柔軟に選べて家計管理しやすい

カードローンは、返済方法や返済日をある程度自由に選べる商品が多く、自分の収入サイクルに合わせて家計管理しやすい点もメリットです。

返済方法としては、銀行口座からの自動引き落とし、ATMからの入金、インターネットバンキングやスマホアプリを使った振込など、複数の選択肢が用意されているケースが一般的です。

返済日についても、「毎月◯日固定」「給料日の翌日付近」「35日ごと」など、いくつかのパターンから選べるカードローンがあります。

たとえば、給料日が25日の人であれば、「毎月27日引き落とし」のように設定することで、給料が入った直後に返済を済ませ、残りの金額で1カ月をやりくりするスタイルにしやすくなります。

また、多くのカードローンでは、毎月の「最低返済額」を上回る金額を任意で返済できる「繰上返済」に対応しており、余裕がある月に多めに返すことで、利息負担を減らしながら早期完済を目指せるでしょう。

一方で、最低返済額だけに頼っていると返済期間が長期化しやすく、その分利息も増えてしまう傾向があります。

家計管理をしやすくするためには、「毎月いくらまでなら無理なく返済できるか」を先に決め、家計簿アプリやカレンダーアプリで返済日をリマインドするなど、仕組みとして管理することが重要です。

返済の柔軟性はカードローンの大きな魅力ですが、そのメリットを生かすには、「返済計画を自分で設計し、必要に応じて繰上返済を活用する」という主体的な姿勢が欠かせません。

カードローンを利用するデメリット・注意点

カードローンは使い方次第で家計の助けになりますが、金利水準や借入のしやすさゆえに、計画を誤ると返済負担が膨らみやすい側面があります。

ここでは、カードローンを検討するうえで必ず押さえておきたい代表的なデメリットや注意点を確認しておきましょう。

メリットだけでなくデメリットも理解したうえで、自分の収入や家計状況と照らし合わせて判断することが、無理のない借入につながります。

| デメリット・注意点 | 内容 | 対策の例 |

|---|---|---|

| 利息負担が大きくなりやすい | 金利が高めで、返済期間が長くなるほど総返済額が増える | 返済期間を短く設定し、繰上返済を活用する |

| 借りすぎのリスク | 限度額の範囲内で何度も借入できるため、残高が膨らみやすい | 利用目的と上限額を事前に決め、家計簿で残高を管理する |

| 信用情報への影響 | 延滞が続くと信用情報に記録され、将来のローン審査に不利になる | 返済日と金額をカレンダーやアプリで管理する |

| 複数社利用による管理の複雑化 | 返済日や金利がばらばらになり、全体像が把握しづらい | 借入先を絞るか、おまとめローン・借り換えを検討する |

| 希望額どおり借りられない | 審査結果により、想定よりも低い利用限度額になることがある | 最低限必要な額を再確認し、他の資金調達方法も検討する |

| 総量規制による制限 | 年収の3分の1を超える借入は原則できない(消費者金融など) | 年収と他社借入額を把握し、必要なら銀行カードローンも比較する |

これらのポイントを踏まえ、「いくら・どのくらいの期間・どの金融機関から借りるか」を具体的に決めておくことが、カードローンのデメリットを抑えるうえで重要といえます。

金利が高めのカードローンでは利息負担が大きくなりやすい

カードローンは便利な反面、特に消費者金融系では金利が年15〜18%前後と高めで、返済期間が長引くほど利息負担が大きくなりやすい点に注意が必要です。

金利(実質年率)はお金を借りる際の「利用料」にあたり、同じ金額を借りても金利や返済期間によって支払う総額が大きく変わります。

たとえば、30万円を年18%で借り、毎月1万円だけ返済した場合と、毎月2万円返済した場合では、完済までの期間も利息総額も大きく差が出ます。

おおまかな目安として、30万円を年18%・毎月1万円返済なら完済まで約3年半・利息総額は約9万円前後、毎月2万円返済なら完済は約1年半・利息総額は約4万円台に抑えられるイメージです。

このように、最低返済額だけに頼ると返済が長期化し、結果として利息を多く支払うことになりがちです。

利息負担を抑えるには、できる限り金利の低いカードローンを選びつつ、「毎月いくらなら返せるか」ではなく「何カ月以内に完済したいか」から逆算して返済額を決める発想が有効といえます。

また、ボーナス月や収入に余裕があるときに繰上返済を活用し、元金を早めに減らすことで、トータルの利息をさらに抑えられるでしょう。

借入しやすさから使いすぎてしまうリスクがある

カードローンは一度契約すると限度額の範囲内で何度でも借入できるため、心理的なハードルが下がり、「気づいたら残高が増えていた」という使いすぎのリスクがあります。

とくにスマホ完結型やアプリ連携型のカードローンでは、数タップで追加借入ができるため、「今月少し足りないから」「セールで安いから」といった理由で借入を重ねてしまう傾向があります。

このような状況が続くと、毎月の返済額のなかに「カードローン返済」が含まれるようになり、家計が慢性的に圧迫されるかもしれません。

使いすぎを防ぐには、借入前に「何にいくら使うのか」「いつまでに返すのか」を具体的にメモしておき、その目的以外には使わないルールを設けることが有効です。

また、アプリやインターネットバンキングで利用残高をこまめに確認し、家計簿アプリと連携して「借入額・返済額・残高」を見える化しておくと、現状把握がしやすくなります。

どうしても借入が増えてしまう場合は、一時的にカードやアプリを財布やスマホから外す、利用停止の相談をするなど、物理的に借りにくくする工夫も検討するとよいでしょう。

返済が遅れると信用情報に傷がつく可能性がある

カードローンの返済を何度も遅れたり、長期間延滞したりすると、信用情報機関にその事実が登録され、将来のローンやクレジットカードの審査に不利になるおそれがあります。

信用情報とは、クレジットカードやローンの契約状況・返済状況・延滞の有無などを記録したデータで、銀行や消費者金融などの金融機関が審査の際に必ず確認する情報です。

一般的に、61日以上の長期延滞や強制解約、債務整理などがあると「異動情報」として登録され、いわゆる「ブラックリスト入り」と呼ばれる状態になるとされています。

この状態になると、住宅ローンや自動車ローンはもちろん、クレジットカードの新規発行やスマホの分割購入なども通りにくくなる可能性があります。

返済遅れを防ぐためには、毎月の返済日と金額をカレンダーアプリやリマインダー機能で管理し、引き落とし口座の残高を早めに用意しておくことが大切です。

万が一、返済が難しくなりそうな場合は、そのまま放置せず、返済日前にカードローン会社へ連絡し、返済日の変更や分割方法の相談をすることで、延滞扱いになるリスクを下げられる場合があります。

自分の信用情報について詳しく知りたい場合は、信用情報機関であるCICなどで開示請求を行うことも検討するといいでしょう。

信用情報への影響は長期間続く可能性があるため、「今だけ乗り切れればよい」ではなく、「数年先の住宅ローンやライフプランにも関わる問題」として慎重に考えることが重要といえます。

複数社から借りると返済管理が難しくなる

複数のカードローンやクレジットカードのキャッシング枠を併用すると、返済日や金利、残高がバラバラになり、全体の管理が難しくなるリスクがあります。

たとえば、A社は毎月10日引き落とし、B社は毎月25日ATM返済、C社は35日ごとの返済スケジュールといった形になると、どこにいくら返しているかを把握しづらくなります。

その結果、「今月はA社の返済を忘れていた」「トータルでいくら借りているのか分からない」といった状況に陥ってしまうかもしれません。

複数社からの借入がある場合は、まず「現在の借入残高・金利・毎月の返済額」を一覧にまとめ、全体で毎月いくら返しているのかを見える化することが出発点になります。

返済が難しくなっている場合は、金利の低いおまとめローンや銀行カードローンへの借り換えを検討し、「1社にまとめて返済管理をシンプルにする」方法も選択肢のひとつです。

ただし、おまとめローンや借り換えも審査があり、必ずしも希望どおりに通るとは限りません。

新たな借入で一時的に返済が楽になっても、再度カードローンで追加借入を重ねてしまうと負担が増えるため、「借り換え後は原則追加で借りない」というルールを自分のなかで決めておくことが大切です。

利用限度額が必ずしも希望額になるとは限らない

カードローンの利用限度額は、申込時に希望額を伝えても、審査結果によってはそれより低い金額に設定されることが多く、「想定どおりに借りられない」ケースがある点も押さえておきたいポイントです。

利用限度額は、年収・勤務先・勤続年数・他社借入状況・信用情報などを総合的に見て、金融機関が「返済に無理が出にくい」と判断したラインで決まります。

たとえば、50万円の限度額を希望して申込んでも、審査の結果、30万円に抑えられることは珍しくありません。

このとき、「どうしても50万円必要だから」と別の会社にも同時に申し込むと、短期間で複数の申込情報が信用情報に記録され、審査上の印象が悪くなる可能性があります。

カードローンを検討する際は、「本当に必要な最低額はいくらか」「今すぐ必要な分と、将来必要になるかもしれない分を混同していないか」を冷静に切り分けることが大切です。

また、利用限度額は契約後の利用実績や収入状況によって増額審査を受けられる場合もあるため、最初から高額を狙うより、「まずは少額で借入と返済のサイクルを確認し、必要に応じて増額を検討する」という段階的な考え方も有効といえます。

総量規制の影響で年収によっては借入制限がかかる

消費者金融やクレジットカードのキャッシング枠など、貸金業者が提供するカードローンには「総量規制」が適用され、年収の3分の1を超える金額は原則として借りられないという制限があります。

総量規制は、貸しすぎ・借りすぎを防ぐために貸金業法で定められたルールで、複数社のカードローンやキャッシングの合計額が対象です。

制度の概要は、日本貸金業協会の公式サイト内の総量規制に関する解説ページでも確認できます。

たとえば、年収300万円の人であれば、消費者金融や信販系カードローンなどからの借入総額は原則100万円までに制限され、それを超える新規借入や増額は難しくなります。

すでに他社で借入がある場合、新たなカードローンに申し込んでも、「総量規制の範囲を超える」と判断されると希望額どころか審査自体に通らないことも。

一方で、銀行カードローンは貸金業法ではなく銀行法に基づく商品であり、総量規制の直接の対象ではありませんが、近年は自主規制として「年収の2分の1以内」など独自の基準を設ける銀行も多いとされています。

カードローンを検討する際は、自分の年収と現在の他社借入額を把握したうえで、「これ以上借りるべきか」「収支の見直しや支出削減が先ではないか」を慎重に考えることが重要です。

総量規制ギリギリまで借りてしまうと、急な出費があっても新たな融資を受けにくくなるため、「いざというときの余力を残しておく」という発想も大切でといえるでしょう。

【Q&A】カードローンおすすめサービスに関するよくある質問

カードローンを検討するときに多くの人が迷いやすいポイントを、Q&A形式で整理します。

カードローンとキャッシングの違い、初心者向けの選び方、家族バレ・職場バレのリスクなど、「申し込み前に知っておきたい疑問」に一つずつ答えていきます。

個々の状況によって最適な選択は変わるため、ここで紹介する内容を参考にしながら、自分の収入や利用目的に合うサービスを見極めることが大切です。

| 質問 | ポイント | 概要 |

|---|---|---|

| カードローンとキャッシングの違い | サービスの呼び方と提供元 | 仕組みはほぼ同じだが、銀行系は「カードローン」、クレジットカードは「キャッシング」と呼ばれることが多い |

| 初心者におすすめのカードローン | 大手消費者金融が無難 | 審査スピード・サポート体制・情報公開が安定している |

| 無職・パート・アルバイト向け | 安定収入の有無が鍵 | 本人に収入があれば少額から借入可能なケースもある |

| 専業主婦の利用可否 | 銀行系なら可能な場合あり | 配偶者の収入を前提とした審査になることが多い |

| 家族・職場にバレないか | 電話と郵送物が主な原因 | Web完結や電話連絡の工夫でリスクを下げられる |

| 複数社同時利用の可否 | 制度上は可能だがリスク大 | 返済管理が難しくなり、審査にも不利になりやすい |

| 低金利と即日融資のどちらを優先すべきか | 利用目的と返済期間で判断 | 短期ならスピード、長期なら金利を重視するのが目安 |

| 借り換えで返済は楽になるか | 金利・返済期間の見直しで軽減可能 | 総返済額と毎月の返済額をシミュレーションして判断 |

| 銀行系と消費者金融系の違い | 金利・審査スピード・利用条件 | 銀行は低金利だが時間がかかり、消費者金融は高金利だが即日融資に強い |

気になる質問から読めるように整理しているので、自分の状況に近いQ&Aを中心に確認すると判断しやすくなります。

カードローンとキャッシングの違いは?どちらがおすすめ?

カードローンとキャッシングは仕組み自体はほぼ同じで、「どちらが絶対に有利」というよりも、提供している会社と金利・サービス内容で選ぶのがおすすめです。

一般的に、銀行や消費者金融が単独の商品として出しているものを「カードローン」、クレジットカードに付帯した借入機能を「キャッシング」と呼ぶ傾向があります。

どちらもATMや口座振込で借入でき、返済は毎月決まった最低返済額以上を支払うという点では同じです。

違いとしては、クレジットカードのキャッシングは限度額が小さめで金利が高いケースが多く、カードローンの方が限度額や返済方法の選択肢が広いことが挙げられます。

少額を一時的に借りるだけなら手元のクレジットカードのキャッシングで済む場合もありますが、10万円以上を複数回に分けて返済したいなら、金利や返済の柔軟性からカードローンの検討が合理的でしょう。

どちらを選ぶにしても、公式サイトの金利(実質年率)や返済方式、手数料を確認し、「総返済額はいくらになりそうか」を事前にシミュレーションして比較することが大切です。

初心者におすすめのカードローンはどれ?選び方は?

初めてカードローンを利用する人には、アコム・アイフル・プロミスなどの大手消費者金融系カードローンが、審査の分かりやすさとサポート体制の面で選びやすいでしょう。

大手消費者金融は、最短20〜30分程度の審査や即日融資に対応しているほか、公式サイトで審査の目安や必要書類、返済シミュレーションなどの情報を細かく公開している点が安心です。

選び方のポイントとしては、まず「今すぐ資金が必要か」「数日〜数週間程度の余裕があるか」を整理し、急ぎなら即日融資に対応した消費者金融系、時間に余裕があり金利を抑えたいなら銀行カードローンも比較する流れがおすすめです。

次に、金利だけでなく「無利息期間の有無」「アプリやインターネットバンキングでの管理のしやすさ」「返済方法の選択肢(口座振替・ATM・ネット返済など)」をチェックすると、利用中のストレスを減らせます。

初心者ほど、「とりあえず高めの限度額を希望する」のではなく、「本当に必要な金額+α程度」に抑え、返済計画を立ててから申し込むことが、使いすぎや延滞を防ぐうえで重要です。

不明点がある場合は、申込前にコールセンターやチャットで質問できる会社を選ぶと、自分の状況に合うかどうかを確認しながら進められるので安心感が高まります。

無職・パート・アルバイトにおすすめのカードローンは?

パート・アルバイトなどで安定した収入があれば、アコムやアイフル、プロミスなどの大手消費者金融系カードローンで、少額からの借入に対応しているケースが多いです。

カードローンの審査では、「正社員かどうか」よりも「毎月継続的な収入があるか」が重視されるため、週数日でも同じ勤務先で働き、一定の収入があれば審査対象になります。

一方で、「無職で収入が全くない」「一時的に離職中で収入の見込みが立たない」といった場合は、原則としてカードローンの新規契約は難しいとされています。

クレジットカード会社のキャッシング枠や信販系カードローンも同様で、返済原資となる本人名義の収入が求められるのが一般的です。

パート・アルバイトの人が検討するなら、少額から利用できる消費者金融系カードローンに加え、クレジットカード一体型のカードローンや、流通系・信販系のローンも比較候補になります。

ただし、収入が安定しにくい立場ほど、毎月の返済額は無理のない範囲に抑え、返済が難しくなりそうなときは早めにカードローン会社へ相談することが、大きなトラブルを防ぐうえで重要になるでしょう。

専業主婦はカードローンを利用できる?

専業主婦(主夫)の場合、消費者金融系カードローンは総量規制の影響もあり原則として利用が難しい一方、配偶者に安定収入があれば、銀行カードローンで利用できるケースがあります。

消費者金融や信販会社は「本人の年収の3分の1まで」という総量規制の対象となるため、本人収入がない専業主婦は審査の入口で断られることが一般的です。

総量規制の仕組みについて詳しく知りたい人は、日本貸金業協会による総量規制の解説ページも参考になります。

一方、銀行カードローンでは、配偶者の収入を前提に「専業主婦(専業主夫)も申込可」としている商品があり、世帯年収や配偶者の勤務状況などをもとに審査が行われます。

ただし、銀行によっては「パート・アルバイトなど本人に収入がある人のみ対象」としているところもあるため、公式サイトの申込条件を事前に確認することが欠かせません。

配偶者に知られずに借りたいという理由で申し込むと、返済が難しくなった際に家庭内トラブルにつながるリスクもあるため、家計全体の見直しや家族間での相談も含めて慎重に検討する姿勢が重要です。

専業主婦向けの銀行カードローンでも、借りすぎを防ぐために限度額は30万〜50万円程度に抑えられていることが多く、「一時的な生活費の補填」など、目的と金額を明確にしたうえでの利用が望ましいでしょう。

カードローンは家族や職場にバレない?バレる原因は何?

カードローンは工夫次第で家族や職場に知られにくくできますが、「在籍確認の電話」と「郵送物」が主なバレる原因になるため、申込前に対応方法を確認しておくことが大切です。

職場に対しては、原則として在籍確認の電話が行われますが、多くの会社では「個人名」で連絡され、カードローン会社名や用件は伝えない運用になっています。

それでも気になる場合は、SMBCモビットのようにWeb完結申込で電話連絡を減らせる商品や、事前相談で書類提出による在籍確認に切り替えられる場合があるかを、公式サイトやコールセンターで確認するとよいでしょう。

家族バレについては、自宅への郵送物、利用明細、引き落とし口座の記帳内容などがきっかけになることが多いため、「Web明細のみ」「カードレス」「郵送物なし」に対応したサービスを選ぶとリスクを下げられます。

ただし、引き落とし口座の名義や利用履歴は通帳やネットバンキングで確認できるため、完全に「絶対バレない」とはいえないことを理解しておきましょう。

どうしても家族や職場に知られたくない事情がある場合ほど、借入額は最小限にとどめ、返済遅れを起こさないよう、返済日の管理と口座残高のチェックを慎重に行うことが重要です。

複数のカードローンを同時に利用しても大丈夫?

制度上は複数のカードローンを同時に利用することは可能ですが、返済管理が難しくなりやすく、審査や信用情報の面でもリスクが高まるため、むやみに増やさない方が安全です。

複数社から借りると、それぞれ返済日・金利・残高が異なり、「どこにいくら返しているのか」が分かりにくくなり、うっかり延滞や借入の膨張につながるおそれがあります。

また、新たなカードローンに申し込む際には、信用情報機関を通じて他社借入状況が確認されるため、多数の借入や短期間の連続申込は、審査上マイナス要素になるのが一般的です。

どうしても複数社を利用している場合は、一覧表や家計簿アプリで「借入先・残高・金利・毎月の返済額」を見える化し、金利の高いものから優先的に返済するなど、計画的に整理することが重要になります。

返済が重いときは、銀行のおまとめローンや低金利カードローンに借り換えて1社にまとめるのもひとつです。

しかし、その後に別のカードローンを増やすと、かえって負担が膨らむので注意しましょう。

複数社利用を検討する段階になっているなら、「本当に追加で借りる必要があるのか」「支出の見直しや家計相談など、他の選択肢はないか」を一度立ち止まって考えることが、トラブル回避につながります。

低金利カードローンと即日融資カードローンはどちらがおすすめ?

低金利カードローンと即日融資カードローンのどちらを優先すべきかは、「借入をどれくらいの期間で返す予定か」によって変わり、短期間で完済するなら即日融資、長期なら低金利を重視するのが一つの目安です。

銀行カードローンなどの低金利タイプは、金利を年数%台に抑えられる反面、審査に時間がかかり、即日融資には対応していないことが多いです。

一方、アコム・アイフル・プロミスなどの消費者金融系カードローンは、金利は年15〜18%前後と高めなものの、最短20〜30分審査・即日融資が可能で、急な出費に対応しやすいという強みがあります。

たとえば、10万円を1〜2カ月程度で一括返済できる見込みなら、多少金利が高くても、即日融資で必要なタイミングを逃さないことに価値があるでしょう。

逆に、30万〜50万円程度を1〜3年かけて返済する想定であれば、数%の金利差が総返済額に大きく影響するため、即日性よりも低金利の銀行カードローンを中心に比較する方が合理的です。

どちらを選ぶ場合でも、「いつまでに完済するか」「その場合の総返済額はいくらか」をシミュレーションし、タイミングと金利のバランスを見ながら判断することが重要といえます。

カードローンで借り換えをすると本当に返済は楽になる?

カードローンの借り換えは、現在よりも金利が下がり、返済期間や毎月の返済額を見直せる場合には、総返済額や月々の負担を軽くできる可能性があります。

複数のカードローンやキャッシングを利用している人が、金利の低い銀行カードローンやおまとめローンに一本化すると、管理がシンプルになり、トータルの利息も抑えられるケースもあります。

ただし、「金利は下がったが返済期間を大幅に伸ばした結果、総返済額は増えてしまった」といったこともあり得るため、事前のシミュレーションが欠かせません。

借り換えを検討する際は、現在の借入残高・金利・残りの返済期間を整理し、候補となるカードローンのシミュレーション機能を使って、「借り換え前後の総返済額」と「毎月の返済額」を比較するのが有効です。

また、借り換え後に再度元のカードローン枠を使ってしまうと、借金総額が増えてしまうため、「借り換え完了後は原則として新たな借入を増やさない」というルールを自分の中で決めておくことが重要といえます。

返済がすでに苦しくなっている場合は、金融機関への相談に加え、自治体や弁護士会の無料相談なども活用し、債務整理も含めて幅広く選択肢を検討することも視野に入れておきましょう。

銀行カードローンと消費者金融カードローンの違いは?

銀行カードローンと消費者金融カードローンの主な違いは、「金利水準」「審査スピード」「利用条件(総量規制の有無など)」で、金利重視なら銀行、即日性や借りやすさ重視なら消費者金融が向いているといえます。

銀行カードローンは、金利が年1〜15%程度と比較的低く、総量規制の直接の対象外である一方、審査に時間がかかり、即日融資には対応していない銀行が多いです。

消費者金融系カードローンは、金利が年15〜18%前後と高めな代わりに、最短20〜30分の審査や即日融資に強く、Web完結やアプリ連携など利便性に優れたサービスが多くなっています。

また、消費者金融は貸金業法に基づき総量規制の対象となるため、年収の3分の1を超える借入は原則できませんが、銀行カードローンは銀行法に基づく商品であり、各行が自主規制で年収に対する上限を設けています。

まとめ:金利や審査通過率など比較して目的に応じたベストなカードローンを選ぼう

カードローン選びでは、「金利」「審査スピード・通過率」「利用目的との相性」を軸に比較し、自分の返済計画に合うサービスを選ぶことが重要です。

大手消費者金融・銀行カードローン・信販系カードローンにはそれぞれ強みと注意点があるため、本記事のポイントを振り返りながら、無理のない範囲での借入を心がけることが安心につながります。

この記事で取り上げた内容を、カードローン選びの観点ごとに整理しました。

| 比較の軸 | 重視する人 | 主な候補 | 意識したいポイント |

|---|---|---|---|

| 金利(実質年率) | 長期返済・借り換えを検討する人 | 銀行カードローン(バンクイック、三井住友銀行、楽天銀行など) | 上限金利を基準に総返済額をシミュレーションする |

| 審査スピード・即日融資 | 急ぎで資金が必要な人 | アコム、アイフル、プロミス、レイクなどの大手消費者金融 | 最短審査時間と当日中の振込締切時刻を必ず確認する |

| 審査通過のしやすさ | 初めての借入・少額借入の人 | 大手消費者金融、信販系・クレカ一体型カードローン | 安定収入の有無と他社借入状況を踏まえて申込む |

| 使いやすさ・利便性 | スマホ完結・家族バレ防止を重視する人 | SMBCモビット、アプリ対応の消費者金融・ネット銀行系 | Web完結、カードレス、郵送物なし対応の有無を確認する |

| 属性との相性 | パート・アルバイト・専業主婦(主夫)など | 大手消費者金融(一部)、専業主婦対応の銀行カードローン | 申込条件(安定収入の要件・専業主婦可否)を公式サイトで確認する |

| 返済のしやすさ | 家計管理を重視する人 | 返済方法が多いカードローン全般 | 返済日・返済方法・手数料をチェックし、家計簿やアプリで管理する |

カードローンは、「いくらを、いつまでに、どのくらいの利息を払って返すのか」という具体的な返済計画を立てたうえで、金利・審査スピード・利便性を比較し、自分の目的に合ったベストなサービスを選ぶことが重要といえます。

公式サイトの情報や返済シミュレーションを活用しつつ、無理のない範囲で計画的に利用する姿勢が、カードローンとうまく付き合うための一番のポイントです。