総量規制の「年収の3分の1」は、消費者金融やクレジットカードのキャッシングなど貸金業者の借入にかかる上限です。

一方で、銀行カードローン(銀行法)や、おまとめ・借り換え(例外貸付)など、仕組み上「総量規制対象外」とされるローンは存在し、年収の3分の1超でも審査次第で借入余地が残る場合があります。

ただし、対象外でも無制限に借りられるわけではなく、信用情報や返済負担率、銀行独自の年収倍率などで限度額が決まるのが一般的です。

- 総量規制の基本ルール整理

- 対象外となるローンの種類

- 除外貸付と例外貸付の違い

- 申込み前の確認ポイント

- 借り過ぎを防ぐ注意点

制度の「対象外」と審査・返済の現実を切り分けて読むと、申込み先の選定と返済計画の判断に役立ちます。

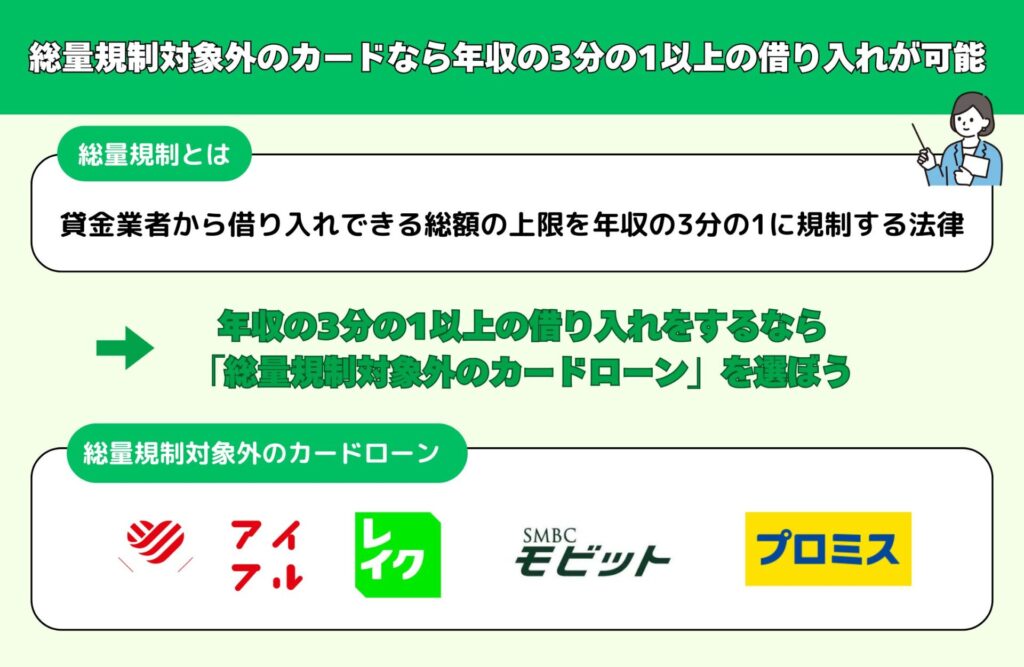

【総量規制対象外のおすすめカードローン】

| カードローン | 公式サイト | 金利 | 限度額 | 融資時間 | 返済期間 | 返済回数 |

|---|---|---|---|---|---|---|

| アイフルかりかえMAX | 公式サイト | 3.0~17.5% | 800万円 | 最短18分※ | 最長10年 | 最大120回 |

| プロミスおまとめローン | 公式サイト | 6.3~17.8% | 300万円 | 最短即日 | 最長10年 | 最大146回 |

| SMBCモビットおまとめローン | 公式サイト | 3.0~18.0% | 500万円 | 最短即日 | 最長13年4ヵ月 | 最大160回 |

| レイクdeおまとめ | 公式サイト | 6.0~17.5% | 500万円 | 最短即日 | 最長10年 | 最大120回 |

なお、総量規制対象外のカードローンを含む人気のカードローンについては、カードローンおすすめランキングで紹介しているので、ぜひ参考にしてみてください。

ちなみにまだ借りたことない、、なかなか借りれない、、

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

アコム | 2025年最もおすすめできるNo.1カードローン 誰にもバレずに最短30分で融資 最大30日間無利息で安心 | 詳細はこちら |

SMBCモビット | 安心の審査体制 返済でVポイントが貯まる スマホで24時間借入可能 | 詳細はこちら |

福岡の大学を卒業後、大手ガス会社にて家庭の光熱費削減や新電力の業務に約4年間従事。クレカ請求業務も経験。FP業務を通じ『家計と心を豊かにしたい』という想いのもと、約3年かけてCFP®資格を取得。現在は、各種金融メディアでの執筆・監修・日本FP協会にて支部相談員としても活動中。とくに 同世代 である20・30代に、早いうちから家計の見直しや資産形成の大切さを伝えたく、日々奮闘中。

総量規制とは?まずはカードローンにかかる基本ルールを整理

総量規制とは、貸金業者からの借入総額を「年収の3分の1まで」に抑えるためのルールです。

ただし、すべてのカードローンが対象ではなく、銀行カードローンや一部の借り換えローンなどは仕組みが異なります。

ここでは、総量規制の基本・対象となるローンの範囲・対象外(除外貸付/例外貸付)の考え方、そして「なぜ借りられないのか」が起きやすい典型パターンを整理します。

総量規制は借りすぎを防ぐための制度ですが、対象外の商品でも審査がなくなるわけではありません。

まずは「どの法律の規制か」「何が対象か」を押さえると、総量規制対象外カードローンという言葉の意味が誤解しにくくなります。

| 区分 | 主な例 | 総量規制(貸金業法)の扱い | ポイント |

|---|---|---|---|

| 対象 | 消費者金融カードローン、クレジットカードのキャッシング | 対象 | 原則、年収の3分の1超の貸付は不可 |

| 対象外(法律上の適用外) | 銀行カードローン | 対象外 | 銀行法の枠組みで審査・運用(社内基準はあり) |

| 対象外(除外貸付) | 住宅ローン、自動車ローンなど | 年収3分の1計算から除外 | 目的別・担保等の性質から除外される |

| 対象外(例外貸付) | おまとめローン、借り換え(返済専用) | 一定条件で例外として可 | 顧客に一方的に有利な借換え等が中心 |

総量規制を理解する近道は、「貸金業者の借入を合算するルール」と「対象外の例がある」の2点をセットで覚えることです。

総量規制は年収の3分の1を超える貸付を原則禁止する仕組み

総量規制は、個人が貸金業者から借りられる合計額を原則として年収の3分の1までに制限する制度です。

根拠は貸金業法で、返済能力を超えた過剰貸付を抑え、多重債務を防ぐ目的があります。

ここでの「合計額」は、1社だけでなく複数社からの借入残高を合算して判断される点が重要です。

たとえば年収300万円の場合、貸金業者からの借入枠は原則100万円までが目安となり、すでに90万円借入があれば追加で借りられる余地は小さくなります。

なお、総量規制は「必ず年収の3分の1まで貸してよい」という意味ではなく、上限の考え方にすぎません。

実際の審査では、信用情報(他社借入件数、返済遅延の有無など)や収入の安定性、既存の返済額とのバランスも踏まえて、より低い限度額となるケースもあります。

年収は原則として申込時の申告と、必要に応じた収入証明書(源泉徴収票、給与明細など)で確認されます。

総量規制の話題では「年収の3分の1」という数字が強調されがちですが、実務上は「返済能力の範囲内か」を多面的に見られる点も押さえておくとよいでしょう。

総量規制の対象になるのは消費者金融やクレジットカードのキャッシングなど貸金業者のローン

総量規制の対象は、貸金業法の適用を受ける貸金業者の個人向け貸付で、代表例は消費者金融カードローンとクレジットカードのキャッシングです。

貸金業者とは、財務局や都道府県に登録して貸付を行う事業者を指し、一般に「消費者金融」「信販会社のキャッシング」などがここに含まれます。

同じクレジットカードでも、ショッピング(立替払い)は貸付ではなく割賦販売法の領域が中心となるため、総量規制の「借入合算」とは性質が異なります。

一方、カードにキャッシング枠が付いている場合、その枠の利用分は貸金業法上の貸付として扱われ、他社の消費者金融の借入と合算されるのです。

「総量規制対象外 カードローン」を探す場面で混乱しやすいのが、銀行カードローンです。

銀行カードローンは一般に貸金業法ではなく銀行法の枠組みで提供されるため、総量規制の直接の対象外とされています。

ただし、対象外だからといって無制限に借りられるわけではなく、銀行ごとの審査基準(年収倍率、返済負担率の目安など)で融資上限が決まります。

まずは「借りようとしている商品が貸金業者のローンか、銀行のローンか」を切り分けることが、正確な判断につながるでしょう。

総量規制の対象外となる「除外貸付」と「例外貸付」の違い

総量規制には、年収の3分の1の計算から外す「除外貸付」と、一定条件で年収の3分の1超でも認められる「例外貸付」があります。

どちらも「対象外」と説明されることがありますが、意味合いが異なるため、混同すると申込み先選びを誤りやすくなります。

除外貸付は、貸付の性質上、総量規制の枠に入れると制度趣旨に合わないものを、そもそも合算対象から外す考え方です。

代表例として、住宅ローンや自動車ローンなどの目的別ローンが挙げられ、担保や資金使途が明確であることが背景にあります。

一方の例外貸付は、本来は総量規制の枠内で扱うべき貸付でも、顧客保護の観点から一定条件で例外的に認めるものです。

代表例がおまとめローンや借り換え(返済専用ローン)で、複数の借入を一本化して金利負担や返済管理を改善するなど、「顧客に一方的に有利」とされる場合に該当しやすいとされています。

ただし、例外貸付は「誰でも使える裏技」ではなく、返済能力の審査や、借入目的の適合性が厳格に確認される傾向があります。

なお、銀行カードローンは「除外」「例外」という分類ではなく、貸金業法の総量規制そのものが適用されない点で、対象外の理由が別枠です。

対象外と書かれていても、その根拠が銀行法なのか、除外貸付なのか、例外貸付なのかを見分けることが、誤解を避けるポイントになります。

総量規制オーバーで新たに借りられない典型パターンと注意点

総量規制オーバーで借りられない典型例は、消費者金融やキャッシングの借入残高を合算すると年収の3分の1を超えるケースです。

この場合、新規申込みだけでなく、増額申請も通らないことが多く、審査以前に制度上の上限で止まります。

よくあるのは、複数社から少額ずつ借りているうちに合計が膨らみ、本人の感覚では「まだ少しだけ借りたい」つもりでも、制度上は上限に達しているパターンです。

たとえば、消費者金融2社で合計80万円、クレジットカードのキャッシングで20万円など、合算して年収の3分の1に到達していると、新たな借入は難しくなります。

注意したいのは、総量規制は「貸金業者の借入」を合算するため、申込み先を変えても合算判定から逃れられない点です。

信用情報機関の情報をもとに他社借入が確認されるため、借入状況の申告を少なく書いても解決にはつながりません。

また、年収の変動や転職直後などで収入の安定性が弱いと判断されると、総量規制の上限に達していなくても希望額が通らない場合があります。

総量規制オーバーが疑われるときは、追加借入よりも、借り換え・おまとめ(例外貸付)で返済条件を見直す、または返済を進めて借入残高を減らすといった選択肢を検討するのが現実的です。

「対象外なら借りられるはず」と決めつけず、借入の目的と返済計画を先に整えることが、結果として審査面でも安全面でも重要になります。

総量規制対象外カードローンとは?対象となるローンの種類と代表例

総量規制対象外カードローンとは、貸金業法の総量規制(年収の3分の1目安)の直接の適用を受けない、または「除外貸付」「例外貸付」として年収計算の枠外で扱われるローンを指します。

ただし「対象外=無制限に借りられる」ではなく、銀行法にもとづく審査や、貸金業法の例外要件に適合するかの確認があり、限度額は返済能力の範囲で決まります。

混乱しやすいのは、同じ「対象外」でも理由が3つに分かれる点です。

①銀行カードローンのように貸金業法の適用外、②住宅ローン等のように総量規制の合算から外す除外貸付、③おまとめ等のように一定条件で認める例外貸付、という整理になります。

| ローンの種類 | 総量規制の扱い | 根拠・位置づけ | 代表例 |

|---|---|---|---|

| 銀行カードローン | 貸金業法の総量規制は適用外 | 銀行法の枠組みで審査 | メガバンク・地方銀行のカードローン |

| おまとめ・借り換え(返済専用) | 例外貸付として対象外 | 顧客に一方的に有利等の要件 | おまとめローン、借換専用ローン |

| 目的別ローン(担保性・使途明確) | 除外貸付として対象外 | 住宅・自動車など制度趣旨から除外 | 住宅ローン、マイカーローン |

| 事業性資金ローン | 条件により対象外になり得る | 法人・個人事業の事業資金等 | ビジネスローン、事業者向け融資 |

以降では、それぞれが「なぜ対象外なのか」と、利用時に誤解しやすい注意点を具体的に整理します。

銀行カードローンは貸金業法ではなく銀行法のため総量規制の対象外

銀行カードローンは、貸金業法の総量規制の対象外であり、年収の3分の1という上限の「制度上の縛り」は直接かかりません。

理由は、銀行が行う融資は貸金業法ではなく銀行法の枠組みで提供されるためで、消費者金融や信販会社のキャッシングとは規制の体系が異なります。

ただし、総量規制が適用されないことと、審査が緩いことは別問題です。

銀行カードローンでは、信用情報(他社借入、延滞履歴など)や収入の安定性に加え、銀行独自の社内基準(年収倍率、返済負担率の目安など)で限度額を抑える運用が一般的です。

たとえば、消費者金融で年収の3分の1近くまで借入がある場合でも、銀行側が返済余力を厳しめに見て、希望額より低い枠になる、または否決となることがあります。

また、銀行カードローンは「対象外だから増額しやすい」とは限らず、既存借入の残高や件数が多いほど慎重な判断になりやすい点も押さえておきたいところです。

総量規制対象外という言葉だけで判断せず、銀行は銀行の基準で「返せる範囲」を見ている、と理解しておくと現実に即した検討ができます。

おまとめローンや借り換え専用ローンは総量規制の「例外貸付」として対象外になる

おまとめローンや借り換え専用ローンは、一定の条件を満たす場合に「例外貸付」として総量規制の枠を超える借入が認められます。

例外貸付は、年収の3分の1を超える貸付を無条件に認める仕組みではなく、借り手の利益保護につながる場合に限って例外的に扱う考え方です。

典型は、複数の借入を一本化して金利を下げる、返済日をまとめて管理負担を軽くするなど、返済環境を改善する目的の借り換えです。

このため、資金使途が「既存債務の返済」であることが実質的に求められ、自由に使える追加資金が付く商品は例外扱いにならないことがあります。

申込み時は、借り換え対象の借入(消費者金融、クレジットカードのキャッシング等)の残高確認が行われ、信用情報にもとづいて条件に合うかがチェックされます。

また、例外貸付であっても返済能力の審査は必須で、返済負担が重いと判断されれば借入額が不足する、あるいは審査に通らない可能性もあります。

「年収の3分の1を超えているから、おまとめなら必ず通る」という理解は危険で、返済総額や毎月返済額が改善する設計になっているかが重要です。

住宅ローンや自動車ローンなど目的別ローンは総量規制の「除外貸付」にあたる

住宅ローンや自動車ローンなどの目的別ローンは、総量規制の合算対象から外す「除外貸付」に該当します。

除外貸付は、貸付の性質上、年収の3分の1という枠に入れて一律に制限すると制度趣旨に合わないものを、計算から除外する整理です。

代表例は住宅ローンで、担保(住宅)を取ることが多く、資金使途も住居取得と明確です。

このほか、自動車ローンや高額医療費のローンなど、生活に必要性があり、使途が限定されるタイプが除外に位置づけられることがあります。

注意点として、除外貸付は「総量規制の計算から外す」だけで、審査が不要になるわけではありません。

金融機関は年収、勤続年数、他の借入状況、返済負担率などを総合して見ます。

そのため、消費者金融の借入が多い場合、除外貸付そのものは制度上可能でも、実務上は返済余力の観点で希望条件が通りにくいケースがあります。

目的別ローンを検討する際は、資金使途の要件と、家計全体の返済負担の両方を確認することが現実的です。

ビジネスローンや事業性資金ローンが総量規制対象外になるケース

ビジネスローンや事業性資金ローンは、借入主体や資金使途によっては総量規制の対象外として扱われる場合があります。

総量規制は「個人向けの貸金業者からの借入」を中心に、過剰貸付を防ぐための制度です。

このため、法人が借りる融資や、個人事業主が事業資金として借りる融資は、個人の生活費の借入とは性質が異なり、別枠で審査されることがあります。

ただし、名称に「ビジネスローン」と付いていても、実態が個人向けのカードローンと同じで、資金使途が自由な商品も存在します。

その場合は貸金業法の対象として総量規制がかかる可能性があるため、広告表現だけで判断しないことが大切です。

確認のポイントは、契約書面や商品説明で「事業性資金(運転資金・仕入資金等)に限定」と明記されているか、借入主体が法人契約か個人契約か、という点です。

また、事業性資金の融資は、収入証明に加えて確定申告書や事業計画、資金繰りの説明などを求められ、審査が厳格になりやすい傾向があります。

総量規制対象外という言葉だけで選ぶよりも、資金使途と返済原資(事業収益)を説明できるかを基準に検討すると、ミスマッチを避けやすくなります。

総量規制対象外カードローンを選ぶときのチェックポイント

総量規制対象外のカードローンは、制度上の上限(年収の3分の1)の直接適用がない一方で、商品区分や審査基準の違いにより「思っていた条件で借りられない」ことが起こり得ます。

選ぶ際は、対象外の根拠(銀行法/除外貸付/例外貸付)を確認したうえで、金利・返済計画・銀行独自基準・借り換え可否までセットで見ておくと判断の精度が上がります。

特に多い行き違いは、「銀行だから必ず借りられる」「おまとめなら必ず通る」「対象外だから増額しやすい」といった思い込みです。

次の表は、申込み前に確認したいポイントを「どこを見ればよいか」が分かるように整理しているので、参考にしてみてください。

| チェック項目 | 確認する場所・方法 | 見落としやすい注意点 |

|---|---|---|

| 本当に総量規制対象外か | 商品カテゴリ(銀行カードローン/おまとめ等)と約款・契約書面 | 「ビジネスローン」等の名称だけでは判断できない |

| 金利・限度額と返済計画 | 返済シミュレーション、返済方式(残高スライド等)、返済額表 | 月々を下げるほど総返済額が増えやすい |

| 銀行独自の社内基準 | 審査結果で決まる(事前に目安を想定しておく) | 年収の3分の1を超えていても、希望額が通るとは限らない |

| 借り換え・おまとめに使えるか | 資金使途、振込先、既存債務の返済条件(例外貸付の要件) | 自由に使える追加資金が付くと「おまとめ」にならない場合がある |

以下では、各項目を「何を見て」「どう判断するか」の順に説明していきます。

本当に総量規制対象外かを商品カテゴリと約款で確認する

結論として、広告の言い回しではなく「商品カテゴリ」と「約款(契約条項)」で総量規制の扱いを確認することが重要です。

総量規制対象外といっても、銀行法の枠組みで提供される銀行カードローンなのか、貸金業法の例外貸付(おまとめ等)なのか、除外貸付(住宅・自動車等)なのかで、審査の見方や使い方が変わります。

たとえば「ビジネスローン」という名称でも、資金使途が自由で実態が個人向けカードローンに近い場合は、貸金業者のローンとして総量規制の対象になることがあります。

確認は、申込み画面の説明文だけでなく、必ず「貸付の種類」「資金使途」「契約の相手方(銀行/貸金業者)」が書かれた約款や契約書面で行うのが安全です。

判断に迷う場合は、商品説明にある登録番号(貸金業登録の有無)や、問い合わせ窓口で「貸金業法の総量規制の対象か、例外貸付に当たるか」を明確に確認すると行き違いを減らせます。

金利と借入上限額だけでなく「返済計画に無理がないか」をシミュレーションする

結論として、比較すべきは金利や限度額だけではなく、毎月返済額と完済までの期間を含めた返済計画です。

総量規制対象外の商品は、審査次第で借入枠が大きくなる可能性がある一方、返済が長期化すると利息負担(総返済額)が増えやすい構造があります。

同じ借入額でも、金利差や返済方式(残高スライド方式、元利均等返済など)で、月々の負担と完済までの年数が変わります。

試算は難しく考えず、「借入額」「金利(実質年率)」「毎月返済額」を置いて、完済までの目安と総返済額をシミュレーションするのが現実的です。

特に注意したいのは、月々の返済額を下げた結果、返済期間が延びて利息が膨らむケースで、借り換え・おまとめでも起こり得ます。

以下は検討時に押さえたい確認手順です。

- 現時点の借入残高と金利(複数ある場合はそれぞれ)を整理します。

- 候補ローンの金利帯と返済方式、最低返済額を確認します。

- 同じ借入額で「月々の返済額」「完済までの期間」「総返済額」を並べて比較します。

- 家計の固定費と照らし、返済が赤字化しない水準かを確認します。

「借りられるか」だけでなく「返し切れるか」を数字で確認しておくと、対象外という言葉に引っ張られにくくなります。

銀行独自の「年収倍率」の社内基準があることを理解しておく

結論として、銀行カードローンは総量規制の対象外でも、銀行独自の年収倍率や返済負担率の基準で限度額が抑えられるのが一般的です。

銀行は貸金業法の総量規制(年収の3分の1)に縛られない一方で、過剰貸付を避ける観点から、社内ルールとして「年収に対してこの程度まで」といった上限目安を設ける傾向があります。

そのため、年収の3分の1を超える借入が既にある場合でも、審査次第で追加借入が認められる可能性はありますが、希望額どおりになるとは限りません。

また、年収だけでなく、信用情報に登録される他社借入の件数、利用残高、直近の延滞の有無、雇用形態や勤続年数などが総合的に見られます。

実際には「対象外=審査が甘い」ではなく、むしろ返済能力の説明が弱いと限度額が小さくなる、あるいは否決となることもあります。

申込み前は、希望額ありきで組み立てるのではなく、限度額が下振れした場合でも返済計画が破綻しないか、代替案も含めて考えておくと安心です。

消費者金融からの借り換え・おまとめに使えるかどうかを確認する

結論として、借り換え・おまとめ目的なら「資金使途の制限」と「返済に直結する設計か」を確認することが欠かせません。

総量規制の例外貸付として扱われるおまとめローン等は、既存債務の返済に充てることが前提になりやすく、資金が手元に自由に残る設計は認められない場合があります。

確認したいのは、借入金の受け取り方法です。

商品によっては、借り換え対象の金融機関へ直接振り込む方式(利用者の口座を経由しない)を採用しており、これが「返済専用」であることの実務上の裏付けになります。

一方で、通常の銀行カードローンを使って「自分で返済してまとめる」形も可能ですが、この場合は例外貸付ではなく、銀行側の審査枠の中で借りることになります。

また、消費者金融やクレジットカードのキャッシングをまとめたい場合は、借り換え対象に含まれるか(ショッピング枠は対象外になりやすい等)も要確認です。

「一本化できたのに返済が楽にならない」を避けるため、借り換え後の金利、返済期間、毎月返済額が改善するかを条件として見ておくことが大切です。

総量規制対象外カードローンのメリット

総量規制対象外のカードローンには「年収の3分の1」という制度上の上限に直接縛られない分、資金計画の選択肢が広がる利点があります。

とくに銀行カードローン(銀行法)や、おまとめローン(貸金業法の例外貸付)では、借入枠の考え方や資金使途が異なるため、状況によっては返済負担の見直しに役立ちます。

| メリット | 効きやすいケース | 押さえたい前提 |

|---|---|---|

| 年収の3分の1超でも審査次第で借入余地がある | 消費者金融・キャッシングで総量規制枠が埋まっている | 対象外でも返済負担率・信用情報で否決や減額はあり得る |

| 低めの金利で利息負担を抑えやすい | 高金利の借入を抱えている | 借入期間が延びると総返済額が増えることがある |

| おまとめ用途に使いやすい | 複数社の借入を一本化したい | 例外貸付は使途が返済に限定されるなど条件が異なる |

| 毎月返済額を調整しやすい | 家計に合わせて無理のない返済にしたい | 返済額を下げすぎると完済が遠のきやすい |

メリットを正しく理解するには、借りられる可能性が広がることと「返しやすくなる設計が多いこと」を分けて捉えるのがポイントです。

以降では、各メリットが生まれる理由と、活かしやすい場面を具体的に確認します。

年収の3分の1を超えていても審査次第で借りられる可能性がある

総量規制対象外の枠組みでは、年収の3分の1を超える借入があっても、新規借入や借り換えが成立する余地があります。

貸金業法の総量規制は、消費者金融やクレジットカードのキャッシングなど「貸金業者」の貸付に適用されます。

一方で、銀行カードローンは銀行法のもとで提供されるため、制度としての総量規制は直接かかりません。

たとえば、すでに貸金業者から年収の3分の1近くまで借りていて追加が難しい場合でも、銀行側の審査で返済能力が認められれば、借入枠が提示されることがあります。

ただし「対象外=必ず借りられる」ではありません。

実務では、信用情報(延滞の有無、他社借入の件数・残高)や返済負担率、勤続年数などを踏まえ、希望額が減額されたり、否決になったりすることもあります。

総量規制の壁で止まっている状況でも、別の制度枠で審査を受けられる点がメリットといえます。

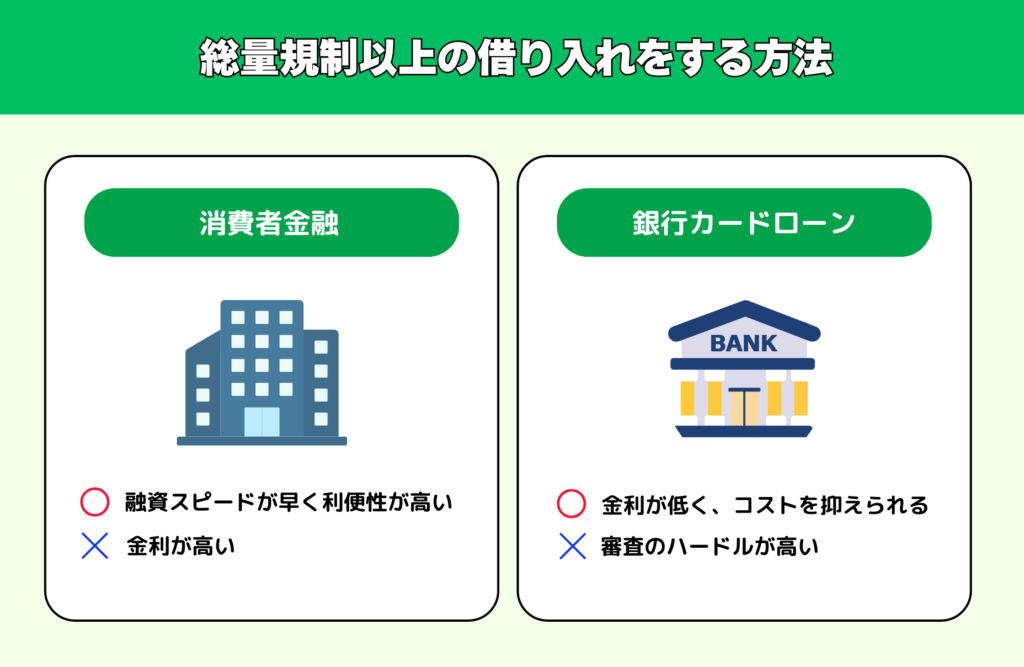

消費者金融より金利が低い商品が多く返済負担を抑えやすい

総量規制対象外として検討されやすい銀行カードローンは、消費者金融より金利が低めの水準になりやすく、利息負担を抑えられる可能性があります。

利息は「借入残高×金利×日数」で増えるため、同じ残高でも金利差があると総返済額に差が出ます。

このため、高金利のキャッシングやカードローンを抱えている場合、借り換えによって毎月返済額や利息の圧縮が期待できるでしょう。

具体的には、複数の借入を銀行側の1本にまとめ、金利を下げられれば、返済の見通しが立てやすくなるケースがあります。

一方で、金利が下がっても返済期間が長くなると、総返済額が増えることがあります。

毎月の負担だけで判断せず、完済までの期間と総返済額も合わせて比較することが大切です。

金利の低さは有力な利点ですが、返済設計とセットで評価すると納得感が高まります。

複数の借入を一本化するおまとめ用途に使いやすい

総量規制対象外の代表例であるおまとめローン(例外貸付)は、複数の借入を一本化し、返済を整理しやすい点がメリットです。

借入先が複数あると、返済日がばらつきやすく、管理の手間や遅延リスクが高まります。

一本化できれば、返済日や返済額が集約され、家計管理の見通しが立ちやすくなります。

なお、例外貸付としてのおまとめローンは、資金使途が既存債務の返済に限定されるなど、通常のカードローンと条件が異なるのが一般的です。

借入金が借り換え対象の金融機関へ直接振り込まれる方式を取る商品もあり、自由に使える追加資金が付かない設計になりやすい点は理解しておく必要があります。

返済を「減らす」より先に「整える」ことができるのが、おまとめ用途の強みです。

長期返済が前提のため毎月の返済額を調整しやすい

総量規制対象外のカードローンや借り換え系ローンは、長期返済を前提に設計されることが多く、毎月返済額を家計に合わせて調整しやすい傾向があります。

短期で返す設計だと月々の負担が重くなり、返済遅延につながるリスクが高まります。

一方で、返済期間を長めに取れると、月々の返済額を抑えつつ、生活費や突発支出とのバランスを取りやすくなるでしょう。

たとえば、複数の借入を一本化したうえで返済日を統一し、毎月の支出を平準化できれば、資金繰りの見通しが改善する場合があります。

ただし、返済額を下げるほど元金の減りが緩やかになり、利息が積み上がりやすい点には注意が必要です。

毎月返済額を決める際は、無理なく続く水準であることに加え、繰上返済が可能か、手数料がかかるかなども確認しておくと安心です。

総量規制対象外カードローンのデメリット・注意点

総量規制の対象外であっても、借入条件が緩くなるとは限らず、審査・返済・スピード面で別のハードルが生じます。

とくに銀行カードローンやおまとめローンは「借りられる可能性がある」一方で、限度額の抑制や審査時間の長期化、返済の長期化による利息増など、見落としやすい注意点があります。

ここでは、総量規制対象外カードローンで起こりやすいデメリットを整理し、検討時に確認したいポイントを具体化します。

| 注意点 | 起こりやすい理由 | 事前に確認したいこと |

|---|---|---|

| 対象外でも審査は厳しい | 総量規制ではなく、銀行の社内基準や信用情報で判断される | 他社借入残高・件数、延滞の有無、勤続年数、返済負担率 |

| 返済が長期化し総返済額が増えやすい | 借入枠が大きくなりやすく、月々返済額を下げる設計が多い | 完済までの期間、総返済額、繰上返済手数料 |

| 即日融資に向かないことが多い | 本人確認・在籍確認・反社チェック等の審査工程が厚い | 審査日数の目安、契約から入金までの流れ |

| 無計画だと多重債務リスクが上がる | 「対象外=借りられる」と誤認し借入を重ねやすい | 家計の収支、返済の優先順位、借入目的の明確化 |

対象外の仕組みは便利な側面もありますが、借入の入口より「返済の出口」を具体化しておくことが重要です。

総量規制対象外でも審査は厳しく誰でも借りられるわけではない

総量規制の対象外でも、審査が甘くなるわけではなく、むしろ慎重に判断される傾向にあるのです。

総量規制は「貸金業法」に基づく上限ルールですが、銀行カードローンは銀行法の枠組みで運用され、各行の社内基準で限度額や可否が決まります。

審査では信用情報(延滞・債務整理の履歴、借入件数や残高)に加え、返済負担率、雇用形態、勤続年数、居住形態などが総合的に見られます。

たとえば、年収の3分の1を超える貸金業者からの借入がある場合でも、銀行側が「返済余力が薄い」と判断すれば否決や減額は十分にあり得るでしょう。

「対象外=必ず通る」ではなく、「別の基準で審査されるだけ」と理解しておくと、申込前の期待値が適切になります。

借入額が大きくなりやすく返済が長期化すると総返済額も増える

総量規制対象外のローンは借入枠が大きくなりやすく、返済が長期化すると総返済額が増える点に注意が必要です。

銀行カードローンは制度上「年収の3分の1」で機械的に止まらないため、審査結果次第でまとまった限度額が提示されることがあります。

一方で、月々の返済額を抑えられる設計は、元金の減りが緩やかになりやすく、利息が積み上がる要因になります。

たとえば金利が下がっても、返済期間が数年単位で延びれば、支払う利息の総額が増えるケースは珍しくありません。

毎月返済額だけで判断せず、完済までの期間と総返済額を試算し、繰上返済の可否や手数料も含めて比較することが大切です。

銀行カードローンは審査に時間がかかり即日融資に向かないことが多い

銀行カードローンは、消費者金融と比べて審査から借入までに時間がかかり、即日融資に向かないことが多いです。

銀行は反社会的勢力の排除を含む確認手続きや、本人確認、信用情報の照会、勤務先への在籍確認などを段階的に行うのが一般的です。

このため、申込当日に結果が出るとは限らず、契約手続きや入金まで含めると翌営業日以降になることもあります。

急ぎの資金需要がある場合、審査時間の想定違いが支払い遅延や延滞につながるおそれがあり、資金繰り上のリスクになります。

申込前に「審査回答までの目安」「土日祝の扱い」「契約後の入金方法」を確認し、必要日から逆算して動くことが現実的です。

総量規制対象外を理由に無計画に借りると多重債務に陥るリスクが高い

総量規制対象外という理由だけで借入を重ねると、多重債務に陥るリスクが高まります。

総量規制は過剰貸付を抑える仕組みですが、対象外の商品には同じ形の上限がないため、借入枠があること自体が安心材料になりやすい面があります。

しかし実際には、返済は家計のキャッシュフローで行うため、借入枠が増えても返済余力が増えるわけではありません。

返済が苦しくなると、別のカードローンで穴埋めする流れになりやすく、借入件数の増加は信用情報にも影響して追加借入が難しくなる場合があります。

返済に不安があるときは、新規借入よりも返済計画の見直しや、必要に応じて弁護士・司法書士など専門家への相談も選択肢になります。

総量規制対象外カードローンがおすすめな人

総量規制対象外のカードローンは、「年収の3分の1」という枠に縛られにくい一方で、返済能力の審査が前提となる商品です。

そのため「借入枠を増やしたい人」よりも、「返済負担を下げたい」「借入を整理したい」といった目的が明確な人ほど相性がよいといえます。

ここでは「どんな人が向くか」を具体的な状況別に整理し、検討時に確認したい条件も合わせて確認しておきましょう。

| おすすめ度が高い人 | 理由 | 申込前に確認したいこと |

|---|---|---|

| 消費者金融で年収の3分の1近くまで借入しているが、返済は遅れていない人 | 総量規制で追加借入が難しくても、対象外(銀行法・例外貸付)なら審査次第で借入余地が残る | 借入件数・残高、延滞の有無、返済負担率、勤続年数 |

| 高金利ローンをまとめて利息負担を抑えたい人 | おまとめ・借り換えは例外貸付として扱われることがあり、金利が下がれば総返済額の圧縮が期待できる | 借り換え対象の範囲、適用金利、返済期間、総返済額の試算 |

| 中長期で返済計画を立て、繰上返済も視野に入れられる人 | 月々返済額を抑えやすい反面、長期化すると利息が増えるため、計画性が効果を左右する | 返済方式、毎月返済額、繰上返済のルール、家計の余力 |

「借りられるか」だけでなく「借りた後に完済できるか」を軸にすると、対象外カードローンの向き不向きが明確になります。

既に消費者金融から年収の3分の1近くまで借入しているが返済能力はある人

消費者金融で年収の3分の1近くまで借入があっても、返済に遅れがなく家計に余力がある人は、総量規制対象外ローンを検討する価値があります。

貸金業者のカードローンやキャッシングは貸金業法の総量規制により、新たな借入が原則として年収の3分の1までに制限されます。

一方、銀行カードローンは銀行法の枠組みで総量規制の対象外となり、機械的に「年収の3分の1」で止まらない点が特徴です。

ただし対象外でも、銀行は返済負担率や信用情報(延滞、借入件数、残高)を重視し、社内基準の年収倍率などで限度額を抑えるのが一般的です。

たとえば、消費者金融2社で合計100万円の借入があり、毎月の返済を遅れなく続けている場合でも、借入件数が多いと減額や否決になることがあります。

このタイプの人は「追加で借りる」よりも、金利を下げる・返済期間を適正化するなど、返済の改善につながる設計になっているかを確認すると判断しやすくなります。

高金利ローンをまとめて返済負担を軽くしたい人

高金利の借入が複数あり、利息や月々返済の管理負担を下げたい人は、おまとめローンや借り換えを優先的に検討するのがおすすめです。

おまとめローンや借り換え専用ローンは、総量規制の「例外貸付」として扱われることがあり、年収の3分の1を超える残高でも審査対象になり得ます。

複数社の借入を一本化できると、返済日が1回にまとまり、遅延リスクの低下や家計管理の簡素化が期待できます。

加えて、適用金利が下がれば利息負担を抑えられる可能性がありますが、返済期間が延びると総返済額が増える点は要注意です。

たとえば、消費者金融の借入をまとめて金利が下がっても、月々返済額を下げすぎると元金の減りが遅くなり、結果的に支払利息が膨らむことがあります。

借り換えの効果は「金利」だけで決まらないため、契約前に総返済額と完済時期を試算し、一本化後の返済が現実的かを確認することが大切です。

一時的ではなく中長期で計画的に返済していきたい人

資金繰りを一時しのぎで回すのではなく、中長期の返済計画を立てて完済まで管理できる人は、総量規制対象外カードローンと相性がよいです。

対象外ローンは限度額が大きくなりやすく、毎月返済額を抑えられる設計も多いため、家計のキャッシュフローに合わせた返済計画を組みやすい面があります。

一方で、月々返済額が低いほど返済期間が延び、利息が積み上がりやすいのも事実です。

このため、毎月返済に加えて、賞与時の増額返済や繰上返済を組み合わせられるかが、総返済額を左右します。

実際に、返済が長期化すると「残高がなかなか減らない」感覚が生まれ、追加借入に頼ってしまうケースも見られます。

無理のない範囲で返済額を設定し、完済までの期間と総返済額を定期的に見直せる人ほど、対象外ローンのメリットを活かしやすいでしょう。

【Q&A】総量規制対象外カードローンに関するよくある質問

総量規制対象外のカードローンは「年収の3分の1を超える借入が絶対に可能」という意味ではなく、あくまで貸金業法の上限規制が直接は適用されない仕組みです。

実際の借入可否や限度額は、銀行の社内基準(年収倍率・返済負担率)や信用情報、他社借入状況によって決まります。

ここでは、検索で特に多い「3分の1超でも借りられるのか」「銀行なら無制限か」「消費者金融でも対象外はあるか」などの疑問を、制度のルールと実務の審査の両面から整理します。

誤解が起きやすいポイントを、次の表で先に確認しておくと判断がしやすくなります。

| よくある疑問 | 結論 | 確認ポイント |

|---|---|---|

| 対象外なら年収の3分の1以上でも必ず借りられる? | 必ずではありません。 | 返済負担率、信用情報(延滞・件数)、勤続年数などで否決もあります。 |

| 銀行カードローンはすべて対象外?上限はない? | 総量規制(貸金業法)の対象外ですが、上限はあります。 | 銀行の社内基準で限度額が設定され、希望額どおりにならないこともあります。 |

| 消費者金融でも対象外になるローンはある? | あります(例外貸付など)。 | おまとめ・借り換え専用か、契約書面で「例外貸付」に該当するかを確認します。 |

| 専業主婦・パートでも利用できる? | 商品と属性次第です。 | 世帯収入の扱い、配偶者の同意要否、パートは収入の安定性が見られます。 |

| 対象外=審査が甘い? | 甘いとはいえません。 | 対象外でも、返済能力を超える貸付は行われにくいのが実情です。 |

| 返済が苦しくなったらどうする? | 早期に相談が重要です。 | 延滞前に金融機関へ連絡し、必要なら公的相談窓口や弁護士等も検討します。 |

「対象外」の言葉だけで判断せず、借入の目的と返済計画に照らして、無理のない範囲かを確認することが大切です。

総量規制対象外カードローンなら年収の3分の1以上でも必ず借りられる?

必ず借りられるわけではなく、審査に通った場合に限り借入できる可能性がある、という位置づけです。

総量規制は貸金業法のルールで、消費者金融やクレジットカードのキャッシングなど「貸金業者」の貸付に、年収の3分の1という上限を設けています。

一方で、銀行カードローンは銀行法の枠組みで運用されるため、総量規制の直接の適用対象にはなりません。

ただし銀行は、返済負担率(収入に対する返済の重さ)や信用情報(延滞の有無、借入件数、残高)を踏まえて、独自の年収倍率などの社内基準で限度額を決めるのが一般的です。

たとえば年収300万円で貸金業者から100万円(年収の3分の1相当)を借りている場合、総量規制のあるローンは追加が難しくなりますが、銀行でも他社借入が多い・返済が厳しいと判断されれば否決や減額になり得ます。

「対象外=上限なし」ではなく、「法の上限で機械的に止まらないが、返済能力で止まる」と理解しておくと誤解が減ります。

銀行カードローンはすべて総量規制対象外?それでも借入上限はある?

銀行カードローンは貸金業法の総量規制の対象外ですが、借入上限(限度額)は各銀行の審査で設定されます。

総量規制は「貸金業者」を対象とするため、銀行が提供するカードローンは制度上の対象外です。

しかし、銀行側が無制限に貸せるわけではなく、申込者の年収・勤務先・勤続年数・家族構成・他社借入・信用情報などを総合して、社内基準で利用限度額を決めます。

実務上は、希望額より低い限度額での契約(減額承認)となることもあれば、借入件数が多い場合や延滞履歴がある場合は契約自体が難しくなることもあります。

また、限度額が大きいほど毎月返済額が下がる設計の商品もあり、返済が長期化して総返済額が増えやすい点には注意が必要です。

銀行カードローンを検討する際は、「対象外かどうか」よりも「返済可能な範囲の上限がどこか」を基準に見るのが現実的です。

消費者金融でも総量規制対象外になるおまとめローンや例外貸付はある?

消費者金融でも、要件を満たすおまとめローンや借り換え専用ローンは「例外貸付」として総量規制の枠外になる場合があります。

貸金業法には、総量規制の対象外となる取扱いとして「除外貸付」と「例外貸付」が定められています。

このうち例外貸付には、顧客に一方的に有利となる借り換え(返済負担の軽減につながる借換え)などが含まれ、年収の3分の1超の残高でも審査対象となるのです。

ただし、同じ「おまとめ」と書かれていても、商品性がフリーローンに近いものは総量規制の対象になることがあります。

見分ける際は、商品カテゴリが「借り換え専用」「おまとめ専用」か、契約書面や約款で例外貸付に該当する設計になっているかを確認することが重要です。

一本化は返済管理を楽にしやすい反面、返済期間が延びると利息が増えるため、総返済額の試算まで行うと安全性が高まります。

専業主婦やパートでも総量規制対象外カードローンを利用できる?

利用できるかどうかは、商品ごとの申込条件と、収入の安定性の評価次第です。

専業主婦の場合、本人収入がないため、銀行カードローンでも「申込不可」または「配偶者の安定収入が条件」とする商品があります。

一方で、パートやアルバイトでも継続した収入があれば申込み可能とするカードローンは多く、雇用形態よりも毎月の収入の安定性や勤続期間が見られる傾向があります。

なお、貸金業者のカードローンでは総量規制がかかるため、年収の3分の1を超える新規借入は原則できません。

専業主婦の方が「対象外なら借りられる」と誤解しやすい点として、対象外でも銀行が返済原資を本人の収入として評価しない場合、契約が難しいことが挙げられます。

申込前に、申込条件(本人収入の要否、配偶者の同意要否、必要書類)を公式情報で確認しておくと手戻りが減ります。

総量規制対象外カードローンの審査は甘い?

総量規制対象外であっても、審査が甘いとはいえず、返済能力を超える借入は認められにくいのが実情です。

「対象外」は、貸金業法の上限規制が適用されないという制度上の区分であり、審査基準の緩さを意味しません。

銀行カードローンでは、信用情報の確認に加え、年収に対する返済の重さ、借入件数、勤務状況などを総合して判断されます。

たとえば、延滞がなくても借入件数が多い場合は、返済管理リスクが高いとみなされ、希望額から減額されたり否決されたりすることがあります。

また、おまとめ・借り換え(例外貸付)の場合も、借換え後に返済負担が軽くなる合理性が求められ、追加資金の上乗せが難しい設計の商品もあります。

審査に不安がある場合は、希望額を抑えた申込みや、借入目的を一本化に絞るなど、返済の可能性が伝わる設計にするのがいいでしょう。

総量規制対象外で借りた後に返済が苦しくなった場合どうすればいい?

返済が苦しくなったら、延滞する前に金融機関へ相談し、家計の立て直しと返済条件の見直しを検討することが重要です。

返済の遅れが続くと信用情報に影響し、新たな借り換えやカードの更新が難しくなるなど、選択肢が狭まりやすくなります。

金融機関によっては、返済日の変更や返済額の調整など、状況に応じた相談窓口を設けています。

あわせて、返済が長期化している場合は、利息負担を含めた総返済額を再計算し、繰上返済の可否や家計の固定費削減なども検討するといいでしょう。

自力での調整が難しいと感じたときは、自治体の多重債務相談や法テラス、弁護士・司法書士への相談も選択肢になります。

「対象外だから借りられた」という事情があっても、返済が回らなくなれば結果は同じため、早めの相談が損失を小さくする近道です。

まとめ:総量規制対象外カードローンは「借りられる額」だけでなく返済計画もセットで考えよう

総量規制対象外のカードローンは、貸金業法の「年収の3分の1」の上限に縛られにくい一方で、審査や返済の現実は別問題です。

銀行法の枠組みで運用される銀行カードローンや、貸金業法の「例外貸付」「除外貸付」に当たるローンでも、返済能力を超える借入は通りにくく、借り過ぎれば家計を圧迫します。

総量規制オーバーの回避だけを目的にすると判断がぶれやすいため、借入の目的と返済計画を先に固めたうえで商品を選ぶことが重要です。

最後に、検討時に確認したいポイントを、短いチェックリストとしてまとめます。

| 確認したいこと | 見るべき資料・指標 | 判断の目安 |

|---|---|---|

| 本当に総量規制の対象外か | 商品カテゴリ、約款・契約書面(例外貸付/除外貸付の記載) | 「銀行カードローン」か、「借り換え専用」「おまとめ専用」など目的が明確かを確認します。 |

| いくらまで借りられるかではなく、いくらなら返せるか | 返済シミュレーション、毎月返済額、総返済額 | 返済期間が延びた場合の利息増も含め、家計の固定費と並べて無理がないか見ます。 |

| 審査で重視される要素 | 信用情報(延滞・件数・残高)、勤続年数、返済負担率、銀行の年収倍率 | 「対象外でも否決・減額はある」前提で、希望額を現実的に設定します。 |

| 借り換え・おまとめの適合 | 資金使途の制限、追加借入の可否、返済条件 | 借換え後に返済負担が軽くなる設計か、追加資金が上乗せされない条件かを確認します。 |

| 返済が苦しくなった場合の逃げ道 | 金融機関の相談窓口、返済条件変更の可否、公的相談窓口 | 延滞前の相談が前提です。 |

もし返済に不安が残る場合は、申込前に借入目的の整理や家計の見直し、金融機関の相談窓口の確認まで行うと、選択を誤りにくくなるでしょう。