正規のカードローンで「審査が甘い」と断言できる商品は基本的にありません。

一方で、少額融資や在籍確認の代替対応などにより、条件次第で「通過しやすい」と感じやすい商品はあります。

ただし「無審査」「誰でもOK」をうたう業者は闇金の可能性があるため、金融庁の登録貸金業者情報検索で正規登録されているかの確認が欠かせません。

この記事では、審査が甘いと誤解される理由を中心に以下の内容について解説します。

- 審査が甘いと誤解される理由

- 通りやすい商品に見える特徴

- 大手・中小20社の比較ポイント

- 審査通過率を上げる準備

- 闇金を避ける見分け方

借入の可否だけでなく、返済負担と安全性まで含めて比較する際の判断材料としてご活用ください。

【カードローンの審査が甘いおすすめの借入先】

| 消費者金融 | 公式サイト | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| アコム | 公式サイト | 3.0~18.0% | 800万円 | 最短20分※ | 最短20分※ |

| プロミス | 公式サイト | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| アイフル | 公式サイト | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| レイク | 公式サイト | 4.5〜18.0% | 500万円 | 最短15秒 | 最短25分 |

| SMBCモビット | 公式サイト | 3.0~18.0% | 800万円 | 最短15分 | 最短15分 |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

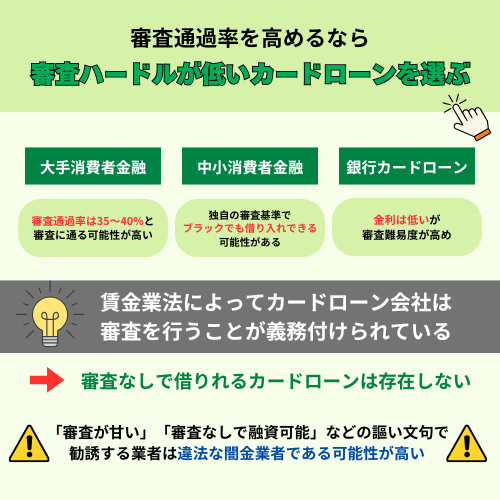

審査が甘いカードローンは存在しないが通過しやすい金融商品はある

結論として、「審査が甘い」と断定できるカードローンは存在しにくい一方で、条件や申込状況によって「通過しやすい」と感じやすい金融商品はあります。

ここでは「審査が甘い」という言葉について整理し、どのような条件で通過しやすさが生まれるのかを解説していきます。

まずは、一般的に「甘い/通りやすい」と感じられる要因を、審査ルール・運用・審査方式の観点で比較してみましょう。

| 観点 | 「甘い」と誤解されやすい要因 | 実際に起きていること |

|---|---|---|

| 法規制・ルール | どこかに「審査なし」があると思いがち | 貸金業法の枠内で返済能力の確認が求められる |

| 審査スピード | 最短即日=審査が緩いと感じる | 自動審査・入力情報の一致で処理が早いだけの場合が多い |

| ヒアリング | 相談に乗ってくれる=通りやすいと感じる | 事情確認で判断材料が増え、結果として可否が明確になる |

| 会社規模 | 中小は何でも通ると思われがち | スコアリングより個別確認が厚く、合う人・合わない人が出る |

カードローン選びでは「甘さ」ではなく、審査の考え方と自分の状況の相性を見極めることが重要です。

審査基準は貸金業法で決まっており甘い審査はできない仕組みになっている

結論として、消費者金融などのカードローンは貸金業法の規制下にあり、審査を意図的に「甘くする」ことは難しいでしょう。

貸金業者は、申込者の返済能力を確認したうえで融資することが求められます。

加えて、個人向け貸付では総量規制(原則として年収の3分の1を超える貸付を制限する枠組み)の対象となるため、借入額や他社借入状況によっては希望額が通らない、あるいは否決になることもあります。

審査では、申込情報に加え、信用情報機関に登録された信用情報を照会して総合判断するのが一般的です。

たとえば、直近で延滞がある場合や、短期間に複数の申込みが重なっている場合は、返済リスクが高いと判断される傾向にあります。

一方で、安定収入が確認できて、借入総額が年収に対して多すぎなければ、初めての申込みでも通るケースは十分にあるでしょう。

つまり「審査が甘い会社を探す」よりも評価されるポイントを理解して、通過しやすい条件に整えていくほうが現実的といえます。

審査が甘いと感じるのはスピード審査や柔軟なヒアリングが理由になる

「審査が甘い」と感じる理由は、審査が速いことや、在籍確認・追加確認の方法が柔軟に見えることです。

近年は、Web申込と自動審査の高度化により、入力内容に矛盾がなく必要書類が揃っていれば、短時間で結果が出ることもあります。

スコアリングで機械的に一次判定し、条件を満たす申込を優先的に処理できるため、体感として「すぐ通った=甘い」と受け取られやすくなります。

また、勤務先への在籍確認について、電話以外の方法(書類提出など)で代替できる場合があると、心理的なハードルが下がります。

結果として「借りやすい」「利用しやすい」と感じられ、それが「審査が甘い」という言葉に置き換わっているのです。

柔軟さは「無条件で通す」ことではなく、「確認の手段や進め方に選択肢がある」ことだと理解しておくといいでしょう。

大手と中小では審査方式が異なるため甘いと感じる差が生まれる

結論として、大手と中小の消費者金融では審査の進め方が異なり、その違いによって「甘い/厳しい」と感じることあります。

申込件数が多いこともあり、スコアリングを中心に審査を標準化している。

一定の基準でスピーディーに判断する傾向がある。

大手の方式は、条件が合う人には早く結果が出やすい一方、基準から外れると挽回が難しいと感じることがあります。

一方で中小は、機械的な判定では否決になりそうなケースでも、事情が整理されれば可決に至ることがあり、それが「中小は甘い」と言われる背景になっているようです。

ただし中小が常に通りやすいわけではなく、確認が細かく時間がかかる、希望条件(借入額や返済期間)により否決されるなどの面もあります。

大切なのは、会社規模で「甘い」を判断するのではなく、借入希望額、返済能力、必要なスピード、在籍確認の方法といった条件に合う商品を選ぶことです。

比較的審査が通りやすい・甘いと言われるカードローン4つの特徴

「審査が甘い」と言われるカードローンでも、実態は審査基準が緩いのではなく、商品設計や確認手段の違いによって「通りやすく感じる」ケースが多いです。

このセクションでは、通過率を左右しやすい4つの特徴を整理し、どの条件が自分の状況に合うか判断できるようにみていきましょう。

| 特徴 | 「甘い」と感じやすい理由 | 向きやすいケース | 注意点 |

|---|---|---|---|

| 少額融資に強い | 返済されないリスクが相対的に低い | 初回は少額で試したい | 希望額が高いと審査難度が上がる |

| 来店型 | 担当者のヒアリングで事情を伝えやすい | 書類や状況を相談しながら進めたい | 営業時間・移動が必要になる |

| 在籍確認の代替 | 勤務先への電話不安が減る | 職場連絡を避けたい | 代替可否は状況次第で変わる |

| 審査スピードが早い | 即日回答=緩いと誤解されやすい | 急ぎで結果を知りたい | 最短は条件が揃った場合に限られる |

前提として、消費者金融などの貸金業者は貸金業法に基づき返済能力の調査が求められ、信用情報機関(CIC、JICCなど)への照会も行われます。

少額融資に強いカードローンは返済リスクが低いため通りやすい

少額から借りられるカードローンは、借入額が小さい分だけ返済不能リスクが低く、審査で前向きに検討されやすい傾向です。

貸金業者の審査は「返済能力」の確認が中心で、年収・勤続期間・他社借入・信用情報などを踏まえて、無理なく返せる範囲かをみています。

このとき、希望額が大きいほど総量規制(原則として年収の3分の1まで)や返済負担率の観点で不利になり、追加の書類の提出や否決につながることがあります。

たとえば「10万円だけ必要」という申込は、同じ条件でも「50万円を希望」するより通過しやすく感じられるのです。

ただし、少額だからといって必ず通るわけではありません。

直近の延滞、債務整理など信用情報上のネガティブ情報、短期間の申込集中などがある場合は、少額でも否決されることがあります。

初回は必要最小限の借入希望額で申し込み、利用実績を積んで増額審査を検討するのが、現実的な選択肢といえます。

来店型のカードローンは担当者評価が入るため柔軟に判断される

来店型のカードローンは、担当者のヒアリングで事情を補足できるため、機械的なスコアリングだけより柔軟に判断される場合があります。

中小消費者金融を中心に、申込情報の数字だけでは分かりにくい勤務実態や収入の内訳、借入理由、返済計画を確認し、判断材料を増やしてくれるためです。

たとえば、転職直後で勤続期間が短い、収入が月によって波がある、書類の読み取りが不安といったケースでは、対面で状況を整理することがメリットになるでしょう。

実際に来店することで、必要書類(本人確認書類、収入証明書など)の不足をその場で指摘され、追加提出の段取りを組める、という点もメリットです。

一方で、来店型にはデメリットもあります。

営業時間内の手続きが必要で、移動時間がかかり、生活圏に店舗がない場合は利用が難しくなります。

また、対面だから必ず可決するわけではなく、信用情報や返済能力の評価が基準を満たさなければ否決となるでしょう。

「相談できる=審査が甘い」ではなく、「判断する材料を増やしてくれる」と捉えるのが適切です。

在籍確認の代替対応があるカードローンは利用しやすい

在籍確認の代替対応があるカードローンは、勤務先への電話連絡に抵抗がある方も申し込みやすく、それが「甘い」と感じられるようです。

在籍確認は、申込者が申告した勤務先に在籍しているかを確かめる手続きで、返済能力の裏付けとして位置づけられます。

ただし近年は、電話以外の方法で勤務実態を確認することが多くなっています。

具体的には、給与明細、源泉徴収票、社員証など在籍を示す書類の提出で代替できる場合です。

この「代替可」は、利用者にとって心理的な負担を下げてくれますが、審査が緩くなるわけではありません。

むしろ、書類が一致しない、勤務先の情報が曖昧、提出物が不足する、などによって確認が長引いたり否決になったりする可能性もあります。

また、必ず代替対応ができるわけではなく、申込内容や審査状況によって電話確認が必要になる場合もあります。

申し込み前に公式サイトの案内を確認し、不安がある場合はコールセンターで在籍確認の方法を相談しておくと安心です。

審査スピードが早いカードローンは甘いと誤解されやすい

審査スピードが早いカードローンは、結果がすぐ出ることで「審査が甘い」と誤解されやすいです。

しかし、実際は自動審査や手続きの設計が効率的なだけのケースが多いです。

大手消費者金融では、Web申込からスコアリングによる一次判定、必要書類のアップロード、契約までをオンラインで完結させ、処理時間を短縮しています。

このため、入力情報に矛盾がなく、信用情報の照会結果も問題がなければ、最短即日で融資可能な場合があります。

一方で「最短」は、本人確認・収入証明の提出状況、申込時間帯、審査の混雑、確認事項の有無によって変動することを覚えておきましょう。

たとえば、勤務先の記載が不正確、他社借入額の申告が実態と違う、住所表記が本人確認書類と一致しないなどがあれば、追加確認が入り時間が延びやすくなります。

急ぎで借りたい場合ほど、申込フォームは正確に入力し、必要書類を早めに用意することが重要です。

審査が速いことは便利ですが、「=審査基準が緩い」ではない点を押さえておきましょう。

比較的審査が甘い?おすすめの大手・中小消費者金融カードローン13選

「審査が甘いカードローン」を探す場合でも、実際に差が出るのは審査基準の緩さではなく、申込導線・確認手段・対応の柔軟さです。

ここでは、貸金業法に基づく返済能力調査(信用情報機関CIC・JICCへの照会を含む)を前提に、比較的「通りやすく感じやすい」大手・中小の消費者金融を整理します。

| 分類 | カードローン名 | 「甘い」と感じやすいポイント | 注意点 |

|---|---|---|---|

| 大手 | プロミス | 審査・契約までの導線が速い | 入力不備があると最短にならない |

| 大手 | アコム | 即日融資に強い設計 | 申告内容が一致することが重要 |

| 大手 | アイフル | 在籍確認の相談がしやすい | 状況により電話確認が必要 |

| 大手 | SMBCモビット | WEB完結で電話連絡なしの扱いになる場合 | 条件次第で連絡が入る |

| 大手 | レイク | 無利息期間が豊富で初回向き | 無利息の適用条件を要確認 |

| 中小 | フクホー | 来店で相談しながら進めやすい | 来店可能エリアに制約 |

| 中小 | セントラル | ヒアリングが丁寧で補足ができる | 申込内容の矛盾は不利 |

| 中小 | アロー | 信用情報に不安がある場合も相談口がある | 改善していない延滞は厳しい |

| 中小 | キャネット | 地域密着で事情確認が細かい | 営業地域・店舗の確認が必要 |

| 中小 | フタバ | 少額融資のニーズと相性がよい | 希望額を上げると難度が上がる |

| 中小 | ライフティ | 即日融資・スマホ完結に対応 | 受付時間で翌日扱いもある |

| 大手系 | スマートレイク | 来店不要で手続きがスムーズ | 審査は通常どおり実施 |

| 中小 | アエル | 対面相談ができる場合がある | 店舗・対応エリアの制約 |

- プロミスは審査スピードが早く初心者でも利用しやすい

- アコムは即日融資に強く正確な情報入力で通過率が高い

- アイフルは在籍確認が柔軟で審査が通りやすいと評価されている

- SMBCモビットはWEB完結で勤務先への連絡なしで利用できる場合がある

- レイクは無利息期間が豊富で初めて利用する人に向いている

- フクホーは来店審査で相談しながら進められる

- セントラルは柔軟なヒアリングで審査が通りやすいと評判になっている

- アローは信用情報に不安がある人でも相談しやすい

- キャネットは地域密着型で利用者の状況を丁寧に確認する

- フタバは少額融資に強く初めての人でも申し込みやすい

- ライフティは即日融資に強くスマホ完結に対応している

- スマートレイクは来店不要で審査が比較的スムーズに進む

- アエルは地域型金融で対面相談が可能になる

| 消費者金融 | 審査通過率 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| アコム | 40%前後 | 3.0~18.0% | 800万円 | 最短20分 | 最短20分 |

| プロミス | 35%前後 | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| アイフル | 35%前後 | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| レイク | 26〜35%前後 | 4.5〜18.0% | 500万円 | 最短15秒 | 最短25分 |

| SMBCモビット | ー | 3.0~18.0% | 800万円 | 最短15分 | 最短15分 |

アコムの審査通過率は40%前後!申込年齢の上限なしで最短20分で融資可能

アコムは審査通過率が他社よりも高く、カードレス契約によるスピーディーな融資に対応しています。

- 審査通過率が40%前後と他社より高い水準

- Web完結なら最短20分で借り入れ可能

- 申込年齢の上限なし

アコムの新規成約率(審査通過率)は40%前後で推移しており、他の大手消費者金融と比べても高い水準です。

| 2024年3月期 | アコムの新規成約率 |

|---|---|

| 2024年3月 | 39.5% |

| 2024年2月 | 40.6% |

| 2024年1月 | 39.4% |

| 2023年12月 | 42.4% |

| 2023年11月 | 44.7% |

| 2023年10月 | 44.1% |

| 2023年9月 | 43.2% |

| 2023年8月 | 42.0% |

| 2023年7月 | 42.6% |

| 2023年6月 | 42.8% |

| 2023年5月 | 42.6% |

| 2023年4月 | 40.7% |

月によって変動はありますが、審査通過率が44%を超える月もあり、高い確率で審査に通過できることがわかります。

他社の審査通過率は35%前後で推移していますが、アコムはどの月も40%前後で推移しています。そのため、他社で融資を受けられなかった人や審査が不安な人には、アコムが有力な選択肢になるでしょう。

アコムはWebから申し込むと、最短20分でキャッシングが可能です。原則として郵送物や在籍確認の電話連絡がないため、家族や勤務先に借り入れをバレる心配がありません。

楽天銀行の口座を持っている人なら、24時間いつでも最短10秒で振込キャッシングが可能です。

アコムは貸金業者にしては珍しく、申込年齢に上限を定めていません。そのため、75歳以上の人でも融資を受けられる可能性があります。

また、勤務形態が重視されないため、アルバイトやパート、派遣などの非正規雇用者の人も融資を受けられます。

雇用形態や年齢を理由に他社で融資を断られた人は、アコムへの申し込みを検討しましょう。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 申込年齢 | 20歳以上 |

プロミスの審査通過率は35%前後!スマホ完結で最短3分で審査・融資可能

プロミスはカードレス契約に対応しており、最短3分で審査結果がわかります。

- 審査通過率は35%前後

- 18歳から申し込み可能

- 手続きはスマホで完結、最短3分で融資可能

プロミスの審査通過率は35%前後となっており、月によっては審査通過率が4割を超えることもあります。

| 2024年3月期 | プロミスの新規成約率 |

|---|---|

| 2024年3月 | 35.6% |

| 2024年2月 | 36.9% |

| 2024年1月 | 34.8% |

| 2023年12月 | 35.6% |

| 2023年11月 | 35.6% |

| 2023年10月 | 34.7% |

| 2023年9月 | 36.1% |

| 2023年8月 | 39.8% |

| 2023年7月 | 41.0% |

| 2023年6月 | 41.9% |

| 2023年5月 | 40.8% |

| 2023年4月 | 42.3% |

月によって多少変動がありますが、3〜4割以上の人は審査に通過しているため、プロミスの審査は決して厳しいわけではありません。しっかり対策をしてから申し込めば、審査通過は可能です。

また、対象年齢を20歳以上にしている他社とは違い、プロミスは18歳から申し込みができます。18歳から申し込めるカードローンは貴重なので、他社で融資を断られた20歳以下の人におすすめです。

プロミスは申し込みから借り入れまでの手順がすべてスマホで完結し、最短3分で借り入れできます。

借入金はコンビニATMで受け取れるほか、振込融資も可能。「瞬フリ」という独自サービスを利用すれば、24時間365日いつでも最短10秒で借入金を振り込んでもらえます。

振込手数料は0円なので、何度借り入れしても無駄なコストがかかりません。

カードレス契約とカード発行から自由に選べるので、ライフスタイルに合わせて利用しましょう。

| 金利 | 4.5〜17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 申込年齢 | 18~74歳 |

アイフルの審査通過率は35%前後!Web完結なら最短18分で融資可能

アイフルは最大800万円の高額融資に対応しており、初めての契約なら最大30日間利息0円で借り入れできます。

- 審査通過率は35%前後

- Web完結なら最短18分で融資可能

- 在籍確認の電話や郵送物は一切なし

アイフルの審査通過率は35%前後となっており、月によっては4割を超えることもあります。

| 2024年3月期 | アイフルの新規成約率 |

|---|---|

| 2024年3月 | 36.0% |

| 2024年2月 | 36.1% |

| 2024年1月 | 37.2% |

| 2023年12月 | 40.3% |

| 2023年11月 | 39.3% |

| 2023年10月 | 38.8% |

| 2023年9月 | 39.2% |

| 2023年8月 | 37.4% |

| 2023年7月 | 37.0% |

| 2023年6月 | 37.8% |

| 2023年5月 | 27.7% |

| 2023年4月 | 29.7% |

アイフルは大手消費者金融のなかで唯一、銀行系列の傘下に入らず、独自の審査基準で合否を決定しています。

銀行傘下に入っている他社は、審査水準が銀行と同程度まで引き上げており、低与信の人は融資を受けにくいのが難点です。

しかし、アイフルは銀行の監視下にない独立系企業のため、他社の審査で落とされた人も融資を受けられる可能性があります。

また、審査時の在籍確認は基本的に書類のみで行っており、勤務先への電話連絡は原則ありません。Web完結で申し込めば自宅への郵送物もなく、完全カードレス契約が可能です。

平日休日問わず、最短18分ですぐに審査・融資可能なので、借り入れを急ぐときに便利です。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 申込年齢 | 満20歳以上69歳まで |

レイクの審査通過率は26〜35%前後!Web申し込みなら60日間は利息0円

レイクは他社よりも審査スピードが早く、無利息期間が長いのが特徴です。

- 審査通過率は26〜35%前後

- 審査は最短15秒で完了、最短10秒で振込融資可能

- 5万円までの借り入れなら最大180日間は利息0円

レイクの審査通過率は26〜35%前後となっており、3人に1人は審査に通過しています。

| 期間 | レイクの新規成約率 |

|---|---|

| 2023年6月 | 26.6% |

| 2023年3月 | 26.4% |

| 2022年12月 | 30.4% |

| 2022年9月 | 32.6% |

| 2022年6月 | 34.9% |

| 2022年3月 | 36.1% |

| 2021年12月 | 36.8% |

| 2021年9月 | 35.2% |

他の大手消費者金融の新規成約率が35〜40%で推移している状況と比較すると、レイクの審査通過率は他社よりも若干低めです。

しかし、月によっては4割近くの人が審査に通過しているため、しっかり対策をしてから申し込めば借り入れは可能です。

Webから申し込むと最短15秒で審査が完了し、最短25分でキャッシングできます。借入金は24時間365日いつでも最短10秒で銀行口座へ振り込んでもらえるため、急な出費で困ったときに役立ちます。

無利息期間が他社より長く設定されているのもメリット。5万円までの借り入れなら最大180日間の無利息期間が適用されるため、約半年間は利息が発生しません。

借入金額が5万円以上の場合でも、Webから申し込めば60日の無利息期間が適用されます。無利息期間が最大30日間の他社と比べて支払う利息が安くなるので、無理なく完済を目指せるでしょう。

| 金利 | 4.5〜18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 無利息期間 | 最大180日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 申込年齢 | 満20〜70歳 |

SMBCモビットは非正規雇用者も融資可能!電話連絡・郵送物一切なし

SMBCモビットは審査優先サービスに対応しており、最短当日中に融資を受けられます。

- パートやバイトなどの非正規雇用者も融資可能

- 転職直後の人も申し込み可能

- 電話連絡・郵送物一切なし

SMBCモビットは他の大手消費者金融と比べて比較的新しいサービスであり、顧客データが十分に集まっていないため、新規成約率(審査通過率)を公開していません。

しかし、他社に差をつけられないために積極的に新規顧客を獲得していることから、審査通過率は決して低くないといえます。

パートで働いている主婦やバイトの学生、派遣社員や自営業にも前向きに融資を行っており、他社の審査では落とされやすい非正規雇用者も、SMBCモビットなら借り入れが可能です。

また、転職直後で勤続年数の短い人でも、SMBCモビットなら申し込みができます。

Q 転職したばかりですが申込みはできますか?

A お申込について、年齢満20歳~74歳の安定した定期収入のある方はお申込みができます。 転職された方もお申込みは可能です。

引用元:よくある質問 – SMBCモビット

在籍確認の電話連絡や自宅への郵送物はなく、Web完結なら最短60分でキャッシングできます。

会員専用Webページ「Myモビ」から振込キャッシングを依頼すると、最短3分で銀行口座へ振り込んでもらえるため、急いでいるときに便利です。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 申込年齢 | 満20~74歳 |

フクホーは来店審査で相談しながら進められる

フクホーは来店で相談しながら手続きを進められるため、事情の説明が必要な方にとって選択肢になり得ます。

中小消費者金融では、機械的なスコアリングだけでなく、申込者の状況をヒアリングして判断材料を補う運用が見られます。

たとえば、転職後で勤続期間が短い、収入が月によって変動する、提出書類の準備に不安があるといったケースでは、対面で整理できることがメリットです。

その場で必要書類の不足を確認し、追加提出の段取りを組める点も、結果として「通りやすく感じる」要因になります。

ただし、信用情報に重大な懸念がある場合は対面でも覆りにくく、来店できる地域や営業時間の制約もあるため、利用条件の確認が欠かせません。

セントラルは柔軟なヒアリングで審査が通りやすいと評判になっている

セントラルは、申込者の状況確認が丁寧とされ、ヒアリングの余地がある点で「審査が甘い」と受け取られることがあるようです。

中小では、申込フォームの数値だけでは判断しにくい事情を、電話や面談で補足してもらえる場合があります。

たとえば、同居家族との固定電話を使っていて本人の連絡先が分かりにくい、勤務先の代表番号では取り次ぎが難しいなど、手続き上の課題は相談で解決できることがあります。

このように確認が前に進むと、審査が「柔らかい」と感じやすい一方、虚偽申告や整合性の欠如はどの会社でも不利です。

可決を狙うよりも、確認事項を減らして審査を滞らせない観点で、事実を簡潔に説明できる準備が大切といえます。

アローは信用情報に不安がある人でも相談しやすい

アローは、信用情報に不安がある方でも相談先として検討されやすい中小消費者金融です。

ここでいう信用情報とは、CICやJICCなどに登録される契約・返済の履歴で、延滞や債務整理などの記録が審査に影響します。

中小の一部では、過去の状況だけでなく現在の収入や返済計画も含めて確認し、総合的に判断する姿勢が見られます。

ただし、現在進行形の延滞や、直近の多重申込みがある場合は、相談しやすさとは別に審査が厳しくなるのが一般的です。

不安がある場合は、希望額を必要最小限に抑え、提出できる収入証明や勤務実態の資料をそろえたうえで申し込むと、説明の一貫性を保ちやすくなります。

キャネットは地域密着型で利用者の状況を丁寧に確認する

キャネットは地域密着型として、利用者の状況を丁寧に確認する姿勢が特徴とされます。

大手のように全国一律のオンライン完結に強いというより、連絡や確認を重ねて判断材料を積み上げるイメージに近いでしょう。

そのため、申込情報の背景を説明したい方にとっては、手続きが進めやすいと感じることがあります。

一方で、確認が丁寧であるほど、連絡が取れない、提出書類が不足している、説明が二転三転すると審査が長引く可能性もあります。

利用を検討する際は、対応エリアや申込方法、必要書類の条件を事前に確認し、連絡が取れる時間帯を確保しておくと安心です。

フタバは少額融資に強く初めての人でも申し込みやすい

フタバは少額融資のニーズと相性がよく、初回は必要最小限で借りたい方に向きやすいカードローンです。

前のセクションで触れたとおり、希望額が小さいほど返済不能リスクが相対的に下がり、審査で前向きに検討されやすいようです。

たとえば、生活費のつなぎで数万円〜十数万円程度を希望する場合、総量規制や返済負担率の観点で「無理のない範囲」と判断されやすくなることがあります。

ただし、少額なら無条件で通るわけではなく、信用情報の内容や他社借入の状況次第では否決も起こり得ます。

申し込み時は、借入理由を過度に盛らず、返済原資(給与日、収入の継続性)を説明できる情報をそろえることが重要です。

ライフティは即日融資に強くスマホ完結に対応している

ライフティは、即日融資を重視する方に検討されやすく、スマホ中心で手続きしやすい点が特徴です。

審査の速さは基準の緩さではなく、本人確認や契約の流れがオンラインに最適化されていることが主因と考えられます。

実際には、申込時間帯や審査の混雑、本人確認書類の撮影状態などで、即日にならないこともあります。

とくに、画像が不鮮明で再提出になると時間が延びやすいため、撮影時は光の反射やピンぼけに注意が必要です。

急ぎの場合は、受付時間内に申し込み、連絡が来たら早めに対応できる状態を作ることで、手続き全体が滞りにくくなります。

スマートレイクは来店不要で審査が比較的スムーズに進む

スマートレイクは来店不要で進められるため、移動や対面の負担を減らしつつ申し込みたい方に向きます。

Web上で申込から必要書類の提出、契約までを進められる導線は、確認事項が少ないほどスムーズに進行します。

この「手続きが止まりにくい」体験が、審査が甘いという印象につながるようです。

ただし、審査では信用情報の照会や返済能力の確認が行われ、基準自体が免除されるわけではありません。

住所・勤務先・他社借入の申告を正確にそろえ、必要書類を早めに提出することが、結果としてスムーズさにつながります。

アエルは地域型金融で対面相談が可能になる

アエルは地域型の金融として、条件が合えば対面で相談できる点が特徴です。

対面相談ができると、申込情報だけでは伝わりにくい事情を補足でき、書類の不足や記載ミスをその場で修正しやすくなるでしょう。

たとえば、勤務先の電話がつながりにくい、収入の内訳が複数あるなど、確認が必要になりがちなケースでは、事前に相談できる価値があります。

一方で、対面だから可決するという意味ではなく、信用情報や返済能力の評価が基準を満たさなければ否決もあり得ます。

店舗の有無や対応地域、営業時間などの制約もあるため、利用可能な導線を確認したうえで選ぶことが大切です。

審査より金利重視なら!おすすめの銀行系カードローン7選

金利を重視するなら、消費者金融より上限金利が低めになりやすい「銀行系カードローン」が候補になります。

ただし銀行は貸金業法の総量規制(年収の3分の1まで)の対象外である一方、各行が返済能力をより慎重に確認する傾向があり、即日融資が難しい場合もあります。

以下では、金利面を軸にしつつ、手続きの進めやすさで選ばれやすい銀行系カードローンについて整理しているので、参考にしてみてください。

| カードローン名 | 選ばれやすい理由(要点) | 注意点 |

|---|---|---|

| 楽天銀行スーパーローン | ネット完結で進めやすく、ネット銀行として申込導線が整っている | 混雑や確認状況により審査時間は変動 |

| PayPay銀行カードローン | スピード審査に強い設計で、オンライン中心で手続きしやすい | 条件により書類提出や確認が増える |

| 住信SBIネット銀行カードローン | 低めの金利帯が魅力で、返済負担を抑えたい層と相性がよい | 借入条件は属性や利用状況で変わる |

| auじぶん銀行カードローン | 自動審査が早い傾向があり、即日融資を狙う層に検討されやすい | 銀行のため即日にならない場合もある |

| イオン銀行カードローン | 安定収入があれば検討しやすく、生活圏との親和性が高い | 融資まで日数がかかることがある |

| 三菱UFJ銀行 バンクイック | 大手銀行の安心感があり、審査が早い銀行カードローンとして認知されている | 確認事項が増えると時間が延びる |

| 三井住友銀行カードローン | WEB完結で申し込みやすく、口座連携など利便性を重視する層に合う | 条件により来店や追加確認が必要な場合 |

銀行系は「甘い」よりも「金利と長期返済のしやすさ」を重視する選択肢と捉えると、比較軸がぶれにくくなります。

楽天銀行スーパーローンはネット銀行の中でも審査が早い傾向がある

楽天銀行スーパーローンは、ネット完結の導線が整っており、ネット銀行の中でも審査が早い傾向があるといわれています。

来店不要で申し込みから必要書類の提出まで進められるため、手続き面で詰まりにくい点が評価されやすいポイントです。

審査では信用情報機関(CIC・JICCなど)への照会に加え、申告した年収・勤務先・他社借入の整合性が見られます。

たとえば、勤務先名の表記ゆれや他社借入残高の誤入力があると追加確認になり、結果として「遅い」「厳しい」と感じることがあります。

金利重視で選ぶ場合でも、申込情報を本人確認書類と同じ表記でそろえ、必要に応じて収入証明書を出せる状態にしておくと進行が安定するでしょう。

PayPay銀行カードローンはスピード審査に強い

PayPay銀行カードローンは、オンライン中心の運用でスピード審査に強い点が選ばれやすい理由です。

「早い=審査が甘い」ではなく、本人確認や契約の手続きがデジタル前提で設計されているため、確認がスムーズに進みやすいと考えられます。

一方で、銀行カードローンは申込内容の確認が丁寧になりやすく、勤務先の実在確認や収入の裏付けで追加書類を求められる場合があります。

実務上は、申込フォームの入力精度が審査時間に直結しやすく、住所の番地表記、電話番号、在籍状況の説明がかみ合うほど短縮されがちです。

急ぎの方は、申し込み後の連絡にすぐ対応できる時間帯を確保し、確認依頼が来たら先送りしないことが結果的に近道になります。

住信SBIネット銀行カードローンは金利が低く返済負担が抑えられる

住信SBIネット銀行カードローンは、低めの金利帯を重視して「返済負担を抑えたい」層に選ばれやすいカードローンです。

カードローンは利息が日割りで発生するのが一般的で、借入残高と利用期間が長いほど、金利差が総支払額に効いてきます。

そのため、短期のつなぎ資金よりも、数か月以上の返済を見込むケースでは、上限金利の差が家計に与える影響が大きくなるでしょう。

ただし、実際の適用金利や借入限度額は、信用情報、年収、勤続年数、他社借入状況などを踏まえて決まります。

低金利を狙うほど審査の確認が増えることもあるため、希望額は必要最小限にし、返済計画(毎月いくら返せるか)を先に固めておくと判断しやすくなります。

auじぶん銀行カードローンは自動審査が早く即日融資に強い

auじぶん銀行カードローンは、自動審査が早い傾向があり、銀行系の中では即日融資を狙う層に検討されやすい商品です。

ただし、銀行カードローンは消費者金融と比べて確認プロセスが増えやすく、申込時間や審査状況によっては翌営業日以降になる場合があります。

「即日」を重視するなら、申込受付時間、本人確認書類の提出方法、契約完了までの流れを事前に確認しておくことが重要です。

たとえば、本人確認書類の画像が不鮮明で再提出になると、審査が止まってしまい、当日中の融資が難しくなることがあります。

スピードを優先する場合でも、虚偽申告は審査落ちや信用情報への悪影響につながり得るため、数字は「盛らない・削らない」を徹底する必要があります。

イオン銀行カードローンは安定収入があれば利用しやすい

イオン銀行カードローンは、安定収入がある方にとって選択肢になりやすく、生活圏にイオンがある層から支持されやすい傾向があります。

銀行カードローンでは、雇用形態そのものよりも、収入の継続性と返済余力が重視されるのが一般的です。

たとえば、毎月の手取りに対して他社返済が大きい場合は、希望額が抑えられたり、審査が長引いたりすることがあります。

逆に、借入希望額を抑えて返済計画が明確だと、審査の確認事項が整理され、進行が安定しやすくなります。

金利を重視して銀行を選ぶ場合ほど、借りた後の返済が本題ですので、毎月返せる金額から逆算して借入額を決める姿勢が大切といえるでしょう。

三菱UFJ銀行バンクイックは審査が早い銀行カードローンとして人気がある

三菱UFJ銀行のバンクイックは、大手銀行の安心感に加え、審査が早い銀行カードローンとして認知されている点が特徴です。

銀行カードローンの審査は、信用情報(CIC・JICCなど)と申込情報の整合性確認が軸になり、確認が少ないほど早く進みます。

利用者の体験として「思ったより早かった」と感じやすいのは、申込内容が簡潔で、勤務先・居住・他社借入の情報が矛盾していないケースです。

一方で、転職直後で勤続が短い、収入が変動する、他社借入が複数ある場合は、追加ヒアリングや書類提出が入りやすくなります。

審査スピードを期待して申し込む場合でも、「早い前提」で資金計画を組まず、余裕を持った入金日を見込むと現実的です。

三井住友銀行カードローンはWEB完結で申し込みやすい

三井住友銀行カードローンは、WEB完結で申し込みやすく、手続きの分かりやすさを重視する方に向いています。

オンライン中心で進められる商品は、入力不備が少ないほど確認が短くなり、結果として「通りやすい」と感じられるようです。

ただし、審査はあくまで返済能力の確認であり、信用情報の内容(延滞、債務整理、申込情報の多さなど)が不利なら否決もあり得ます。

また、在籍確認は原則として行われるため、勤務先の代表番号がつながりにくい場合は、直通番号の用意や在籍が説明できる書類の準備が役立ちます。

金利を優先するほど「長く付き合える借入」になりやすいので、借入前に返済方法(返済日、返済額の増額可否)まで確認しておくと安心です。

審査が比較的甘いカードローンを選ぶためのポイント

「審査が甘い」を狙うより、審査に影響しやすい条件(希望額・在籍確認・書類・時間帯)を外さない選び方が現実的です。

カードローンの審査は、信用情報機関(CIC・JICCなど)への照会と、申込情報から返済能力を確認する流れが基本で、ここでつまずくと否決や時間延長につながります。

| 比較軸 | 確認するポイント | 見落としやすい注意点 |

|---|---|---|

| 金利・返済 | 上限金利、毎月返済額、繰上返済の可否 | 少額でも上限金利が適用されやすく、長期化すると利息が増えやすい |

| 借入希望額 | 必要最小限で申込む(返済余力に合う額) | 希望額が大きいほど確認が増え、収入証明が必要になる場合がある |

| 審査スピード | 最短審査時間、即日融資の条件(申込時間・契約完了時刻) | 「審査が早い」だけでは当日入金にならないことがある |

| 在籍確認 | 電話の有無、書類で代替できるか、連絡名義 | 原則実施の会社が多く、つながらないと審査が止まりやすい |

ポイントは「条件を良く見せる」ではなく、「確認が通る状態に整える」ことです。

金利と返済負担を比較し自分に合った借入額を判断する

借入額は「借りられる上限」ではなく「無理なく返せる必要最小限」で決めるのが安全です。

カードローンは借入残高に対して日割りで利息が発生するのが一般的で、同じ金利でも借入期間が長いほど支払総額が増えます。

また、消費者金融は上限金利が銀行系より高めになりやすく、少額でも上限金利が適用されるケースが多い点に注意が必要です。

たとえば「10万円だけ借りたい」場合でも、返済が半年〜1年に伸びると利息の差が効きやすく、毎月返済額の設定次第で家計の余裕が変わります。

一方で、借入希望額を必要最小限に抑えると、返済能力の確認が整理されやすく、審査がスムーズに進む傾向があります。

総量規制(貸金業法に基づく年収の3分の1まで)の対象となる消費者金融では、他社借入を含めた借入総額も見られるため、希望額が大きいほど通過のハードルが上がりやすいといえるでしょう。

迷う場合は「毎月いくら返せるか」から逆算し、返済が長期化しない金額に絞ると判断しやすくなります。

審査スピードや即日対応可否を確認する

最短で借りたい場合は、審査時間よりも「当日中に契約まで完了できる導線」があるかが重要です。

即日融資は、申込→本人確認→審査→契約→入金までが同日に終わる必要があり、どこかで止まると翌営業日以降になり得ます。

特に影響が大きいのが申込時間で、夕方以降の申込みは混雑や確認の都合で当日入金に間に合わないことがあります。

たとえば、本人確認書類の画像が暗い、住所の番地表記が一致しない、勤務先電話が不通といった小さなズレでも再提出・再確認が発生し、結果として「遅い」と感じやすいです。

「審査が甘いから早い」のではなく、オンライン完結や自動審査などで確認が前に進みやすい設計だと、早く見えることが多い点は押さえておきたいところです。

急ぐほど、申込み後の電話・メールにすぐ対応できる時間帯を確保し、追加依頼が来たら先送りしないことが現実的な対策になります。

在籍確認の方法を事前に確認し心理的負担を軽減する

在籍確認の不安がある場合は、「電話の有無」と「代替手段」を申込み前に確認すると、心理的負担を下げられます。

在籍確認は、申告した勤務先に在籍している事実を確かめる手続きで、返済能力の裏付けの一部として実施されるのが一般的です。

ただし運用は会社ごとに差があり、原則電話のところもあれば、状況により書類提出(社員証、給与明細など)で代替できる場合があります。

たとえば、代表電話が外部からつながりにくい職場や、個人名での電話取次が難しい職場では、審査が止まりやすい点が実務上のつまずきになりがちです。

その場合は、直通番号の用意、在籍が説明できる書類の準備、電話が入る可能性がある時間帯の共有などで、確認が通りやすくなります。

なお、「勤務先への連絡なし」をうたう商品でも、条件や審査状況により確認が必要になるケースはあるため、完全にゼロと決めつけず、公式案内を読み込む姿勢が大切です。

必要書類が少ないカードローンは申し込みやすい

必要書類が少なく提出が簡単なカードローンほど、入力不備や再提出が起きにくく、結果として審査が進みやすくなります。

一般的に必要になるのは本人確認書類で、運転免許証やマイナンバーカードなどが中心です。

一方、収入証明書(源泉徴収票、給与明細、確定申告書など)は、希望額や他社借入状況によって求められる場合があります。

たとえば、書類のアップロードがスマホで完結する商品は、郵送の往復が不要な分だけ時間短縮につながりやすい反面、画像のブレや反射で再提出になりやすい点が落とし穴です。

審査では申込情報と書類の一致が重視されるため、氏名の表記、住所の番地、建物名、勤務先名の表記ゆれを減らすほど確認が短くなる傾向があります。

「審査が甘いか」よりも「必要書類を一度で通す」ことが、通過率とスピードの両面で効いてくるポイントです。

属性別に見るカードローンの審査が通りやすいケース

結論として、審査の通りやすさは「雇用形態」そのものより、安定収入の有無・勤続期間・他社借入・信用情報(CIC・JICCなど)の状態で決まります。

アルバイトや派遣、学生、専業主婦など属性が異なっても、返済能力の裏付けが取りやすいほど審査は前に進みやすく、体感として「甘い」と感じることがあります。

ここでは、属性別でカードローンの審査にどうすれば通りやすくなるのか、説明していきます。

| 属性 | 通りやすい条件の例 | つまずきやすいポイント |

|---|---|---|

| アルバイト・パート | 毎月の収入が継続、勤務先が明確、少額希望 | 勤務日数の変動が大きい、在籍確認が取りにくい |

| 派遣社員 | 一定の勤続期間、就業先・派遣元情報が整理されている | 短期契約の繰り返しで勤続が途切れる、申告先の混同 |

| 専業主婦 | 配偶者の収入が安定、配偶者貸付など要件を満たす | 本人収入なしで申込不可の商品が多い、必要書類が増える |

| 学生 | アルバイト収入が継続、少額希望、申込情報が正確 | 収入が不安定、借入目的や返済原資の説明が弱い |

| 信用情報に不安(いわゆるブラック) | 少額希望、延滞解消後の期間経過、家計が回っている | 直近延滞・債務整理の影響、申込多重で不利になりやすい |

属性に合わせて「通りやすい条件を増やす」より、「落ちやすい原因を減らす」視点を持つことが重要です。

アルバイトやパートは安定収入があれば審査通過例が多い

結論として、アルバイトやパートでも毎月の収入が継続していれば、カードローン審査に通る可能性は十分あります。

審査では雇用形態よりも、返済原資となる収入が「継続して入っているか」と、申告した勤務先での在籍が確認できるかが重視されるのが一般的です。

たとえばシフト制でも、直近数か月の給与明細で収入の継続性が示せれば、返済能力の説明がつきやすくなります。

一方、勤務日数が月ごとに大きく変動する場合や、職場の代表電話がつながりにくい場合は、在籍確認で時間がかかり「通りにくい」と感じる原因になります。

不安がある場合は、借入希望額を必要最小限に抑え、本人確認書類と勤務先情報(正式名称・電話番号)を正確に揃えることが現実的な対策です。

派遣社員は勤続期間が一定あれば通りやすい

結論として、派遣社員は就業が継続しており勤続期間が一定あれば、審査が進みやすい傾向にあります。

理由は、収入の発生源が明確で、給与の支払元(派遣元)が一定であれば、返済能力の確認が取りやすいからです。

ただし派遣の場合、「勤務先」を派遣先として書くのか派遣元として書くのかは、申込フォームの指示に従う必要があります。

ここが混同されると、在籍確認や書類確認で不一致が出やすく、審査の遅延や否決につながることがあります。

派遣元の会社名・所属支店・連絡先を整理し、給与明細や社会保険の情報(健康保険証など)で在籍の説明ができる状態にしておくと安心です。

専業主婦は配偶者の収入があれば借入できる場合がある

結論として、専業主婦(本人に収入がない方)は、配偶者の収入など条件を満たす場合に限り借入できるケースがあります。

ただし消費者金融カードローンは総量規制の対象で、原則として本人の年収を基準に貸付枠が決まるため、専業主婦は申込自体ができない商品も少なくありません。

一方で、配偶者の同意を前提にした「配偶者貸付」に対応する貸金業者や、銀行系カードローンなど、商品設計によっては検討余地が残る場合があります。

この場合、配偶者の収入証明や同意書など、通常より必要書類が増えることがあり、スピード重視の借入には向きにくい点が注意点です。

申込み前に、申込条件(本人収入の要否、配偶者同意の要否、必要書類)を公式情報で確認し、家計全体で無理のない返済計画を立てることが重要といえます。

学生は収入状況次第で少額融資が通過することがある

結論として、学生でもアルバイト収入があり、少額の借入希望であれば審査に通ることがあります。

審査で見られるのは、毎月の返済が現実的かどうかで、学業の有無そのものが否決理由になるとは限りません。

たとえば月数万円でも継続した給与があり、他社借入が少ない、信用情報に延滞がないといった条件が揃うと、確認が通りやすくなります。

反対に、収入が単発で継続性が見えない場合や、借入希望額が大きい場合は、返済能力の説明が難しくなりがちです。

学生は初めての借入になりやすいため、申込情報の入力ミスや連絡の取り逃しで審査が止まるケースもあります。

ブラックでも少額なら柔軟に判断されるケースがある

結論として、信用情報に不安がある場合でも、状況によっては少額で相談余地が残ることがあります。

ここでいう「ブラック」は一般的な俗称で、信用情報機関(CIC・JICCなど)に延滞や債務整理などの事故情報が登録されている状態を指して使われることが多い言葉です。

ただし、直近の延滞がある場合や、返済が止まっている借入が残っている場合は、少額でも否決される可能性が高いと考えられます。

一方で、過去の問題が解消して一定期間が経過している、現在の収入で家計が回っている、借入希望額が小さいなどの条件が揃うと、個別事情のヒアリングを踏まえて判断されるケースもあります。

なお、「ブラックでも必ず借りられる」「審査なし」をうたう業者は闇金の可能性があり、結果的に生活再建を難しくするリスクが高いため避けるべきです。

カードローンの審査通過率を上げるためにできる具体的な対策

審査通過率を上げる近道は、「返済能力が確認できる材料」を揃えつつ、審査で減点されやすい要因を減らすことです。

カードローン審査はスコアリング(申込情報を点数化する仕組み)と信用情報(CIC・JICCなど)の確認、在籍確認など複数の工程で進みます。

ここでは、①正確な情報入力、②収入証明書の提出、③申込みの順番、④在籍確認の準備という、今日から実行しやすい4つの対策を整理します。

| 対策 | 狙い(審査で見られる点) | 具体例 |

|---|---|---|

| 情報入力を正確にする | スコアリングの減点回避・照合不一致の防止 | 住所表記、勤務先正式名、年収・勤続期間を書類と合わせる |

| 収入証明書を提出する | 返済能力の裏付け強化・希望額の妥当性説明 | 源泉徴収票、給与明細(直近2〜3か月)、確定申告書など |

| 申込みの順番を工夫する | 申込履歴の増加(多重申込み)による不利を避ける | 1社ずつ審査、短期間に連続申込みしない |

| 在籍確認の準備をする | 勤務先在籍の確認を円滑化し審査停滞を防ぐ | 代表電話の受付対応、部署直通、書類代替の可否確認 |

いずれも「審査を甘くする」方法ではなく、確認が通る状態を整えるための現実的な工夫です。

正確な情報入力でスコアリングの減点を防ぐ

申込情報は「正確さ」が最優先で、入力ミスや表記ゆれを減らすほどスコアリングの減点や確認の停滞を避けやすくなります。

カードローン審査では、申告内容が本人確認書類や信用情報、勤務先情報と整合するかが細かく見られます。

たとえば住所の番地表記、勤務先の正式名称、入社年月、年収の端数などがずれると、追加確認(電話・書類提出)が発生しやすくなるでしょう。

虚偽申告でなくても不一致が多いと「申込内容の信頼性が低い」と判断され、結果的に不利になる可能性があります。

実務上つまずきやすいのは、派遣の「勤務先」を派遣先で書くべきか派遣元で書くべきかの混同や、会社名の略称入力です。

申込フォームの指示に従い、健康保険証や給与明細に記載の名称・住所・電話番号と合わせると、照合が通りやすくなります。

また、他社借入額や件数は信用情報(CIC・JICCなど)で把握されるため、少なく書いても審査で判明します。

把握が曖昧な場合は、利用中のカードローンやクレジットのキャッシング枠を整理し、概算ではなく明確な数字で申告することが重要です。

入力前に「本人確認書類・保険証・給与明細」を手元に置くと、記憶頼りの誤差を減らせます。

この一手間が、審査スピードの体感にも直結しやすいポイントです。

収入証明書を提出することで返済能力を評価してもらえる

収入証明書は、返済能力の裏付けとして有効で、提出できると審査が前に進みやすくなる場合があります。

カードローンは「返済能力の確認」が必須で、消費者金融では総量規制の範囲内かどうかの判断にも年収情報が関係します。

申告年収だけでも審査は進みますが、収入の継続性や金額が客観資料で確認できると、追加のヒアリングが減ることが多いです。

特に、転職直後や歩合給が多い職種、シフト制で月収が変動しやすい場合は、書類で補強できる余地が大きいと考えられます。

代表的な収入証明書は、源泉徴収票、給与明細(直近2〜3か月分)、確定申告書、住民税決定通知書などです。

勤務形態によって用意しやすい書類が異なるため、提出可否とあわせて「何が有効書類か」は各社の公式案内で確認してください。

なお、貸金業法では一定の条件で収入証明書の提出が求められる場面があります。

たとえば他社借入と合算して借入が高額になる場合などは、提出が必須となりやすい点を押さえておくと安心です。

書類提出があると手間は増えますが、内容の整合が取れていれば審査の納得感を高める材料になります。

「少しでも通過率を上げたい」「希望額を現実的に検討したい」場合は、最初から提出できる状態にしておくと判断しやすいでしょう。

申込みの順番を工夫して審査落ちリスクを下げる

審査に通りやすくするには、短期間に複数社へ連続申込みをせず、順番を決めて1社ずつ進めるのが基本です。

申込み履歴は信用情報(CIC・JICCなど)に一定期間登録され、同時期の申込みが多いと「資金繰りが厳しいのでは」と警戒されることがあります。

この状態は一般に「申込ブラック」と呼ばれますが、実際には「申込件数が増えることによる不利」と理解するとよいでしょう。

また、否決が続くと焦って申込みを重ねがちですが、原因が解消されないまま回数だけ増えると、状況が改善しにくくなります。

現実的には、希望条件の優先順位を決め、最も条件が合う1社に絞って申し込むのが安全です。

たとえば「即日融資が必要」「在籍確認の方法に不安がある」「無利息期間を重視したい」など、重視点を1〜2個に絞ると選びやすくなります。

審査に落ちた場合は、すぐに次へ行く前に、申込情報の不一致や他社借入、希望額の大きさといった要因を見直すことが重要です。

特に消費者金融では総量規制の影響があるため、借入希望額を必要最小限にするだけで前提条件が整うケースもあります。

このほか、申込みは生活費の支払い直前など時間に追われる局面ほどミスが増えやすい傾向があります。

入力内容を見直す時間を確保し、審査の連絡に対応できる時間帯に申し込むのも、結果的に通過率の底上げにつながるでしょう。

在籍確認をスムーズにする準備で通過率が上がる

在籍確認でつまずかないよう準備しておくと、審査の停滞を避けやすく、結果として通過率やスピード面で有利に働きます。

在籍確認は「勤務先に在籍している事実」を確かめる手続きで、返済能力の裏付けの一部として扱われます。

一般的には勤務先への電話で確認されますが、近年はプライバシー配慮として、社名を名乗らない、個人名でかけるなどの対応も多いようです。

ただし職場の代表電話がつながりにくい、個人宛の外線が取り次がれない、テレワーク中心で不在が多いといった事情があると、確認が完了せず審査が止まることがあります。

対策としては、申込み前に「勤務先の正式名称・代表番号・所属部署」を整理し、電話がつながる時間帯を把握しておくことが有効です。

受付担当がいる職場では、個人名の電話を取り次いでもらえる運用かを確認しておくと、心理的負担も軽くなります。

このほか、書類提出で在籍確認の代替ができるかは商品や申込状況で異なります。

不安がある場合は、申込み後すぐにコールセンターへ連絡し、在籍確認の方法や希望時間帯を相談するとよいでしょう。

なお、在籍確認の回避を目的に勤務先情報を曖昧に書くと、照合不一致で追加確認が増えやすく本末転倒です。

「確認が取りやすい状態を作る」ことが、審査を前へ進める現実的な準備といえます。

【独自視点】カードローンの審査に通る人と通らない人の特徴

カードローンの審査は「甘い・厳しい」というより、返済能力と信用情報の整合が取れているかで結果が分かれます。

通過しやすい人には共通して「収入の裏付けがある」「直近の延滞がない」「生活状況が安定している」といった特徴が見られます。

ここでは、審査実務で差が出やすい3つの観点(収支バランス・最新の延滞・生活状況と勤続)に絞って、通る人と通らない人の違いを解説します。

| 観点 | 通りやすい傾向 | 落ちやすい傾向 |

|---|---|---|

| 収入と支出のバランス | 借入希望額が現実的で、返済余力が説明できる | 希望額が大きい、他社借入が多く返済比率が高い |

| 信用情報(CIC・JICCなど) | 直近の延滞がなく、申込情報との不一致が少ない | 最新の延滞・債務整理などの履歴、短期の多重申込み |

| 生活状況・勤続期間 | 住居・勤務が安定し、連絡が取りやすい | 転居・転職直後、在籍確認が取りづらい |

あわせて、「審査が甘いカードローンはあるのか」「ブラックでも借りられるのか」といった疑問に対して、現実的な見立ても示します。

審査に通る人は収入と支出のバランスが取れている

審査に通る人は、年収の多さよりも「無理なく返せる借入額」に収まっており、返済余力が確認しやすい傾向があります。

カードローン審査では、申告年収だけでなく、他社借入や毎月の返済額を踏まえた返済能力が見られます。

特に消費者金融では貸金業法の総量規制(原則として年収の3分の1まで)の影響があるため、希望額が大きいほど確認が厳密になりやすい点は押さえておきたいところです。

たとえば、収入が同程度でも「借入希望額を必要最小限にする」「他社借入件数を増やさない」人は、返済リスクが低いと判断されやすくなります。

一方で、生活費の補填を目的に高額を希望したり、複数社の返済が並行していたりすると、返済比率が高いと見なされることがあります。

審査で評価されやすい材料としては、収入証明書(源泉徴収票、給与明細、確定申告書など)の提出や、勤続による収入の継続性などです。

前のセクションで触れたとおり、申込情報の正確性も重要で、年収・勤続期間・他社借入の数字が信用情報と一致しているほど照合がスムーズです。

「審査が甘いから通る」のではなく、「返済可能性が数字で説明できるから通る」と捉えると判断を誤りにくくなります。

審査に落ちる人は最新の延滞が影響していることが多い

審査に落ちやすい要因として多いのは、信用情報に登録された「直近の延滞」で、ここがあると一気に不利になりやすいとされています。

カードローン会社は審査で、信用情報機関(CIC・JICCなど)を照会し、返済の遅れや債務整理、申込履歴などを確認します。

このうち延滞は「現在進行形の返済リスク」を示す情報として扱われやすく、金額が小さくても否決の引き金になる場合があり注意が必要です。

たとえば、クレジットカードの支払い遅れ、スマホ端末代の分割払いの延滞、他社ローンの返済遅れなどは、本人が軽く考えていても信用情報に反映されることがあります。

また、短期間に申込みを重ねると申込情報が信用情報に残り、多重申込みと判断されやすくなる点も注意が必要です。

いわゆる「ブラック」の状態(長期延滞や債務整理などの事故情報がある状態)では、一般的なカードローンの審査通過は難しくなるのが現実です。

ただし、過去の情報が消える時期は内容や機関で異なり、状況によっては時間経過とともに申込みの前提が整うこともあります。

不安がある場合は、申込みを増やす前に信用情報の開示請求で現状を把握し、延滞の解消や申込間隔の調整を優先するのが安全です。

生活状況や勤続期間が審査結果を大きく左右する

生活状況(住居・連絡の取れやすさ)と勤続期間(収入の継続性)は、スコアリングや在籍確認の観点から審査結果を左右しやすい要素です。

カードローンでは「継続的な返済が見込めるか」を確認するため、勤務先の安定性や勤続年数、雇用形態が見られます。

勤続が短い、転職直後、試用期間中などは、収入の継続性が読みづらく、追加確認が入ったり希望額が抑えられたりすることがあります。

住居についても、持ち家か賃貸かの優劣というより、居住年数や連絡先の安定が重要です。

たとえば転居直後で住所表記が揺れていたり、固定電話がなく連絡が取りづらかったりすると、本人確認や在籍確認が長引く原因になります。

在籍確認は勤務実態の確認として扱われるため、電話がつながらない状態が続くと審査が止まることもあるようです。

テレワーク中心の職場や代表電話が取り次がない会社では、申込み後に在籍確認の方法(書類代替の可否や時間帯)を相談すると、手続きが前へ進みやすくなります。

結局のところ、審査に強いのは「収入が続いている根拠」と「確認が取れる環境」を揃えられる人で、ここが整うほど”甘いと感じるスムーズさ”につながります。

「甘い」と感じる人ほど確認がスムーズに終わっている

審査が甘いと感じる背景には、スコアリングの減点が少なく、信用情報の照会や在籍確認が短時間で完了している事情があります。

入力内容が書類と一致し、延滞がなく、勤務先に電話がつながるだけで、審査は滞りなく進むでしょう。

反対に、同じ商品でも不一致や連絡不通があると、追加確認が増えて「厳しい」と感じやすくなります。

つまり体感の差は、審査基準の甘さではなく、確認コスト(追加の照合や連絡)の多寡で生まれる面が大きいといえます。

「審査が甘い」と謳うカードローンは危険!貸金業者を利用するときの注意点

「審査が甘い」「誰でも借りられる」と強調する広告は、正規のカードローンではなく闇金(違法業者)に誘導している可能性があり、最優先で避けるべきです。

特に注意したいのは、①甘い審査をうたう業者の危険性、②高金利による返済負担、③虚偽申告のリスク、④短期の複数申込みの影響です。

この4点を押さえるだけで、「借りられるか」だけでなく「安全に返せるか」という視点で判断しやすくなります。

| 注意点 | 起きやすい不利益 | 確認・回避のポイント |

|---|---|---|

| 「審査が甘い」「無審査」を強調 | 闇金・個人間融資など違法取引に巻き込まれる | 金融庁の登録貸金業者情報検索で業者登録の有無を確認する |

| 金利が高い(上限金利に近い) | 利息が膨らみ返済が長期化しやすい | 年利と返済額の試算を行い、必要最小限の借入額にする |

| 虚偽申告(年収・勤務先・他社借入など) | 審査落ち、契約取消、信用情報への悪影響の恐れ | 申込情報は書類・信用情報と一致させる |

| 短期間の複数申込み | 多重申込みと判断され審査に不利 | 申込先を絞り、結果が出るまで追加申込みを控える |

安全に借りるための要点は、「正規業者か」「返済可能か」「審査を不利にしない申込み方か」を同時に満たすことです。

甘い審査をうたう業者は闇金の可能性があるため絶対に避ける

「審査が甘い」「ブラックOK」「在籍確認なしで必ず融資」などの文言を前面に出す業者は、闇金の可能性があるため利用しないでください。

正規の貸金業者(消費者金融など)は、貸金業法に基づき返済能力の調査を行う義務があり、信用情報機関(CIC・JICCなど)の照会や本人確認を省略して貸し付ける運用は通常できません。

一方で闇金は、法定上限を超える金利での貸付や、違法な取り立て、個人情報の悪用などのリスクが指摘されています。

たとえば「LINEだけで完結」「名義貸しでOK」「保証金を先に振り込めば融資」といった誘い文句は、典型的なトラブルパターンとして注意が必要です。

申込み前に確認したいのは、その業者が金融庁の「登録貸金業者情報検索」に掲載されているかどうかです。

登録が確認できない、所在地や固定電話が不明確、会社情報が極端に薄い場合は、借入の検討対象から外すのが安全といえます。

金利が高いカードローンは返済負担が大きくなりやすい

金利が高いほど利息が増え、同じ借入額でも総返済額が膨らみやすいため、審査の通りやすさだけで選ぶのは危険です。

カードローンの利息は、借入残高と金利、利用日数で決まります。

短期間で完済できれば負担は限定的ですが、返済が長引くほど利息の影響が大きくなり、毎月返しているのに元金が減りにくい状態になりがちです。

たとえば上限金利に近い商品で借りる場合、返済が最低返済額中心だと完済までの期間が延び、結果として支払利息が増える傾向があります。

「審査が甘い」と感じる商品ほど上限金利が高め、という印象を持つ方もいますが、重要なのは総返済額と返済計画の整合です。

借入前に、希望額を必要最小限にする、無利息期間がある場合は適用条件を確認する、繰上返済の可否を確認するといった手順を踏むと、返済負担の見通しが立てやすくなります。

虚偽申告は審査落ちや信用情報への悪影響につながる

年収・勤務先・勤続期間・他社借入などの虚偽申告は、審査落ちだけでなく契約後のトラブルや信用情報への悪影響につながるため避けるべきです。

カードローン審査では、申込情報と提出書類(本人確認書類、収入証明書など)に加え、信用情報機関の登録内容が照合されます。

数字を良く見せても、照合で不一致が出ると「返済能力以前に申告の信頼性が低い」と判断され、スコアリング上の減点や追加確認の増加につながりやすいとされています。

たとえば他社借入を少なく申告しても、信用情報の照会で借入残高や契約内容が把握されるため、整合しない場合は不利になりがちです。

また、勤務先の虚偽は在籍確認で判明しやすく、申込み自体が止まる原因になります。

審査を通すための近道は「盛ること」ではなく、入力を正確にし、必要に応じて収入証明書を提出して返済能力の裏付けを揃えることです。

複数申込みは審査に不利になり通過率を下げる

短期間に複数のカードローンへ申込みを重ねると、多重申込みと見なされ審査に不利になりやすいため、申込先は絞るのが無難です。

申込履歴は信用情報に一定期間登録され、各社は審査時にその履歴を確認します。

短期集中で申込みが増えると、「資金繰りが急に悪化している」「他社でも否決が続いている」といった返済リスクを疑われる要因になり得ます。

特に「最短即日」「審査が不安なので念のため複数に出す」という行動は、体感としては合理的でも、審査上は逆効果になりやすい点に注意が必要です。

申込みの失敗を減らすには、希望額を必要最小限にする、在籍確認の方法を事前に確認する、入力内容を書類どおりに揃えるなど、否決要因を先に潰してから1社ずつ進めるのが現実的です。

すでに複数申込みをしてしまった場合は、追加申込みをいったん止め、返済状況の改善や信用情報の開示請求など「状況の整理」を優先すると判断を誤りにくくなります。

安全な貸金業者かを見分ける最低限のチェックリスト

「審査が甘い」という言葉に引っ張られないためには、申込み前に正規業者かどうかを機械的に確認することが重要です。

具体的には、金融庁の登録貸金業者情報検索で登録の有無を確認し、会社の所在地・固定電話・貸金業登録番号が明記されているかを見ます。

加えて、法外な金利の示唆、保証金の前払い要求、個人名義口座への振込指示がある場合は、取引を中止するのが安全といえます。

【Q&A】審査が甘いカードローンについてよくある質問

「審査が甘い」と検索する方の多くは、否決を避けたい不安や、最短で借りたい事情を抱えています。

結論として、法令上「誰でも通る」審査はなく、安全に借りるには「甘い」という印象の理由を分解して判断することが重要です。

このQ&Aでは、審査の仕組み(信用情報機関の照会や返済能力調査)、ブラックの扱い、即日融資の考え方、無審査を名乗る業者の危険性を整理します。

| よくある疑問 | 結論 | 判断のポイント |

|---|---|---|

| 審査が甘いカードローンはある? | 「甘い審査」は基本的にありません | 貸金業法の返済能力調査、信用情報(CIC・JICC等)の照会が前提です |

| ブラックでも借りられる? | 状況次第で難しいのが一般的です | 延滞の有無・解消状況・現在の収入と借入総額で見られます |

| 安全に利用できる? | 正規業者なら法令に沿って利用できます | 金融庁の登録貸金業者情報検索、金利(上限年利)、契約内容を確認します |

| 最短で借りたいときは? | 即日対応の消費者金融が現実的です | 申込時間、必要書類、在籍確認の方法で所要時間が変わります |

| 無審査は危険? | 危険性が高く避けるべきです | 「無審査」「必ず融資」は闇金・個人間融資の典型サインです |

- 審査が甘いカードローンは本当に存在するのか

-

、「審査が甘い」と断言できる正規のカードローンは存在しないと考えるのが安全です。

消費者金融などの貸金業者は、貸金業法にもとづき返済能力の調査が求められ、信用情報機関(CIC・JICCなど)への照会や本人確認を省いて貸し付ける運用は通常できません。

このため「誰でも通る」「審査なしで借りられる」といった表現は、制度の前提と矛盾します。

一方で、利用者が「甘い」と感じる場面はあります。

たとえば、スコアリング(属性や取引状況を点数化する審査)で条件が整っている、希望額が少額、在籍確認が書類対応に置き換わったなど、手続きがスムーズだと「通りやすい」印象につながりやすいです。

重要なのは「審査がない」商品を探すのではなく、正規業者の範囲で、借入額・金利・返済計画が無理のない商品を選ぶ視点といえます。

- ブラックでも審査が甘いカードローンは利用できるのか

-

いわゆるブラック状態では審査通過が難しいのが一般的です。

ブラックという言葉は法律上の区分ではありませんが、信用情報に長期延滞や債務整理などの情報が登録されている状態を指して使われることが多いです。

カードローン審査では、信用情報の内容に加え、現在の収入、勤続期間、他社借入、総量規制の範囲(貸金業者では年収の3分の1が目安)などを総合的に見て返済リスクを判断します。

そのため、延滞が「直近で発生している」「解消できていない」場合は、特に不利になりやすいとされています。

また「ブラックOK」を強調する業者は闇金の可能性があるため、金融庁の登録貸金業者情報検索で登録の有無を確認することが前提です。

- 審査が甘いカードローンは安全に利用できるのか

-

安全性は「審査が甘いか」ではなく「正規業者か」と「返済可能な条件か」で決まります。

正規の貸金業者・銀行等であれば、貸金業法や利息制限法などの枠組みの中で契約が行われ、金利(年利)や返済方法、遅延損害金などの重要事項が書面等で示されます。

一方で、広告で「審査が甘い」「必ず借りられる」を強調する業者は、違法な高金利や不当な取り立て、個人情報悪用のリスクが指摘されるため、条件以前に選ぶべきではありません。

また、正規業者でも上限金利に近い契約や、借入額が大きい契約は返済負担が増えやすく、結果的に延滞リスクが高まります。

安全に利用するためには、①金融庁サイトで登録確認、②上限金利と総返済額の試算、③無理のない返済額(繰上返済の可否も含む)の確認、の3点を押さえることが現実的です。

「借りられるか」だけでなく「返せるか」を同時に満たすことが、結果として最も安全な選択につながります。

- 最短で借りたい場合どのカードローンが通りやすいのか

-

最短で借りたい場合は「即日融資に対応する消費者金融」を軸に、申込条件を整えるほうが通過・着金までが早い傾向があります。

銀行系カードローンは金利面でメリットがある一方、審査や手続きに日数がかかることがあり、急ぎの資金需要とは相性が分かれる場合があります。

即日対応の可否は、審査の早さだけでなく、申込時間帯、本人確認・収入証明の提出方法、在籍確認の方法(電話か書類か)が重要です。

たとえば、勤務先が休業日に入ると在籍確認が進まず、結果として融資が翌日以降になることもあります。

最短化を狙うなら、入力情報を正確にそろえ、必要書類をすぐ提出できる状態にし、在籍確認について事前に相談できる窓口があるかを確認するのが近道です。

なお、急いでいると複数申込みをしがちですが、申込履歴は信用情報に残るため、申込先は絞るほうが審査上は無難といえます。

- 無審査貸付を名乗る業者は危険なのか

-

「無審査貸付」を名乗る業者は危険性が高く、利用しない判断が重要です。

正規の貸金業者は返済能力の調査が求められるため、信用情報の照会や本人確認を一切行わずに貸す運用は通常ありません。

それにもかかわらず無審査をうたう場合、闇金や個人間融資に誘導し、法外な金利、違法な取り立て、個人情報の悪用などのトラブルにつながる恐れがあります。

典型例として、「LINEだけで融資」「保証金を先払い」「個人名義口座へ振込」などが見られます。

少しでも不安がある場合は取引を中止し、金融庁の登録貸金業者情報検索で登録を確認することが安全策です。

借入が切迫しているときほど判断が難しくなるため、制度に沿った正規ルートに限定して検討する姿勢がリスクを下げます。

まとめ:審査が甘いカードローンを選ぶなら安全性と返済計画が最も重要になる

「審査が甘い」カードローンを探すより、正規業者であることを確認し、返済できる条件で借りることを最優先しましょう。

貸金業法にもとづく返済能力調査や信用情報(CIC・JICCなど)の照会がある以上、「無審査」「誰でも通る」を前提に選ぶと、闇金などのリスクに近づきいてしまいます。

最後に、この記事の要点をチェックリストとして整理しておきます。

| 確認項目 | 結論 | 理由・見落としやすい点 |

|---|---|---|

| 「審査が甘い」は本当にあるか | 正規業者で「甘い審査」は基本的にありません | 返済能力調査と信用情報照会が前提で、無審査は制度と矛盾します |

| 安全性の見極め | 金融庁の登録貸金業者情報検索で登録確認が必要です | 「必ず融資」「ブラックOK」を強調する広告は闇金の典型サインです |

| 通りやすさの正体 | 少額・書類整備・在籍確認の工夫で体感が変わります | スピード審査=甘い審査ではなく、手続き設計の差で起きます |

| 返済負担の管理 | 金利と借入額から総返済額を試算して判断します | 上限金利に近い契約や借入額の増加は延滞リスクを高めます |

| 申込み方 | 申込先は絞り、入力は正確に行います | 申込履歴は信用情報に残り、虚偽申告は否決や信用低下につながります |

記事全体のポイントを3点にまとめると、①「甘い審査」より正規業者の確認、②借入額と金利から返済可能性を先に確かめる、③即日融資を狙うほど申込情報と在籍確認の準備が重要ということです。

迷った場合は、希望額を必要最小限にして、登録確認と契約条件を読んだうえで判断することが、トラブル回避につながるのではないでしょうか。