「審査が甘い教育ローン」は原則として存在せず、どの商品でも年収・雇用形態・信用情報などの与信審査が行われます。

ただし、学費など使い道が限定される目的別ローンのため、カードローンより「通りやすい」と感じられるケースがあるのも事実です。

この記事では、「教育ローンは審査が甘い」と言われる背景を中心に、以下の内容について解説していきます。

- 「審査が甘い」と言われる背景

- 金融機関別の審査傾向の違い

- 審査で見られる主要チェック点

- 通過率を上げる事前準備のコツ

- 否決時の代替手段の選び方

申込み先の比較と同時に、借入額や返済計画の整え方も確認する際の参考としてご活用ください。

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

ちなみに「在籍確認に不安がある」「とにかく急いで借りたい...」

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

|

セントラル |

|

公式サイトへ |

フクホー |

|

公式サイトへ |

|

アロー |

|

公式サイトへ |

いつも |

|

公式サイトへ |

|

フタバ |

|

公式サイトへ |

教育ローンに「審査が甘い」と言われる理由とは

教育ローンが「審査が甘い」と言われるのは、資金使途が学費などに限られ、貸し手にとって資金の流れを把握しやすいことが大きな理由です。

加えて、生活費など自由に使えるカードローンに比べ、返済不能に至るリスクが低いと判断されやすい点も背景にあります。

ただし、教育ローンは誰でも通る融資ではなく、年収や信用情報など一般的な与信審査は行われます。

ここでは、教育ローンの審査が甘いと言われやすい代表的な理由を、カードローンとの違いも含めて整理します。

| 観点 | 教育ローン | カードローン |

|---|---|---|

| 使い道 | 学費・入学金・授業料などに限定される | 原則自由(生活費・買い物なども含む) |

| 資金の管理 | 見積書・請求書などで確認されやすい | 使途確認が不要なことが多い |

| 貸し手のリスク評価 | 目的が明確で回収見通しを立てやすい | 資金使途が読みにくく、返済負担が膨らみやすい |

| 審査で見られる項目 | 年収、雇用、信用情報、他社借入など | 年収、雇用、信用情報、他社借入など |

結論として、「審査が甘い」と感じられるのはローンの設計上の特性によるもので、審査自体が省略されるわけではありません。

教育ローンは使い道が限定されており信用度が高いから

教育ローンは資金使途が学費関連に限定されるため、貸し手から見るとお金の行き先が明確で、信用度が高い融資として扱われやすいです。

教育資金は、入学金・授業料・施設費・教材費など、支払先と金額がある程度定まります。

その結果、申込時や契約時に、学校の納付書や見積書などの提出を求められることがあります。

使い道の裏付け資料がそろうと、「借入金が別の返済や浪費に回る」リスクを抑えられるため、審査での安心材料になりやすいです。

たとえば、入学金や前期授業料の納付期限が迫っているケースでは、必要資金と支払期日がはっきりしている分、金融機関側も融資判断の前提を置きやすいでしょう。

なお、使い道が限定されるからといって、返済能力の確認が緩くなるわけではありません。

年収や雇用形態、他社借入、信用情報(クレジットやローンの利用履歴)などは、通常どおり確認されます。

目的別ローンのためカードローンよりリスクが低いと判断されやすい

教育ローンは目的別ローンであり、資金使途が自由なカードローンより、貸し倒れリスクが低いと判断されやすい傾向にあります。

カードローンは、限度額の範囲で繰り返し借入できる商品が多く、借入残高が膨らむほど返済負担も増えます。

一方で、教育ローンは「教育費のために必要な金額を借りる」ことを前提にしており、借入の目的や上限額があらかじめ整理されているのが特徴です。

金融機関としては、資金使途が明確で、借入が際限なく増えにくい商品は、返済計画の見通しを立てやすいと考えられます。

また、教育費は家計の中で優先度が高く、返済が後回しにされにくいと見られることもあります。

ただし、優先度が高い支出であっても、世帯の返済比率(収入に対する返済の割合)が高ければ審査は不利になるので要注意です。

「カードローンより通りやすい」と感じる場面があっても、それは相対的な話であり、個々の与信状況次第で結果は変わります。

「審査が甘い=誰でも通る」という意味ではない

「審査が甘い」という表現は誤解を招きやすく、教育ローンでも審査に落ちることはあります。

教育ローンは融資である以上、金融機関は返済能力と返済意思を客観的に確認します。

具体的には、申込者の年収や勤務状況、他社借入の有無、信用情報の延滞履歴などが審査対象です。

信用情報とは、クレジットカードやローンの契約・支払い状況が登録された情報で、延滞や債務整理などの事故情報があると審査上のマイナス要因になり得ます。

また、借入希望額が収入や家計状況に対して大きすぎる場合、教育目的であっても返済計画に無理があると判断される可能性があります。

「一番審査が甘いのはどこか」と探して申し込むと、条件に合わない商品を選びやすく、結果的に時間を失うこともあるので注意しましょう。

通過の可能性を上げるには、商品選びだけでなく、必要額の見直しや他社借入の整理など、審査で見られる点を整えることが重要です。

結論から解説!教育ローンで審査が甘い商品は存在するのか

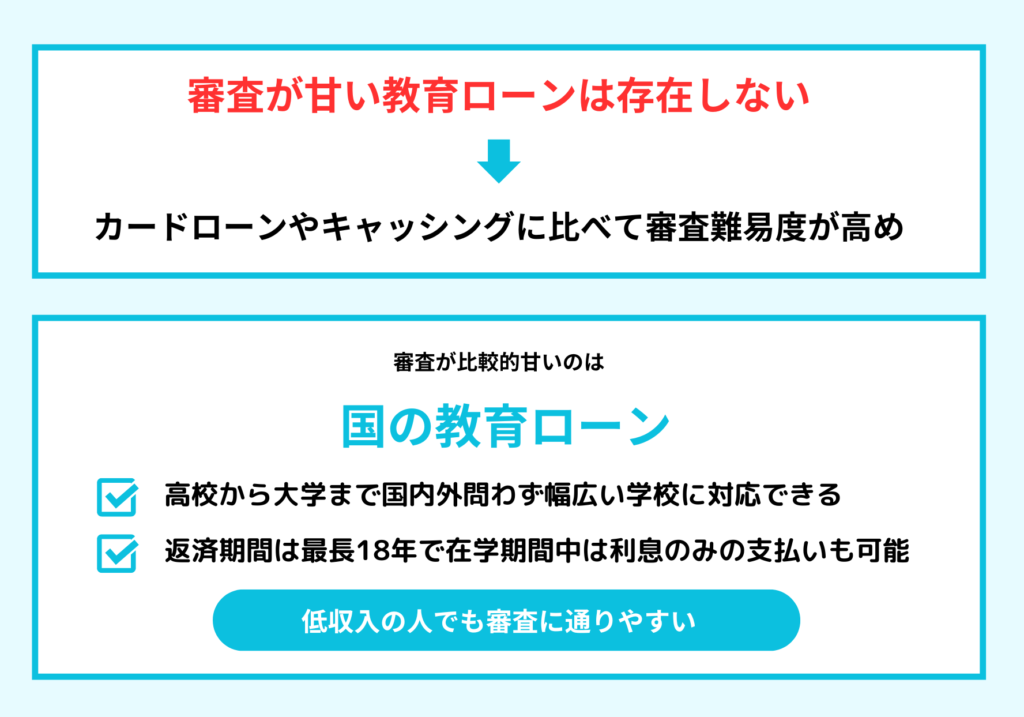

教育ローンに「審査が甘い商品」があるかという問いへの答えは、原則として「ない」です。

ただし、教育ローンは資金使途が明確な目的別ローンのため、条件が合う人にとっては「通りやすい」と感じられることがあります。

重要なのは、甘い・厳しいという評判だけで選ばず、各金融機関の審査の見られ方と自分の条件の相性を整理することです。

そのためには「どこが一番甘いか」ではなく、「どのタイプが自分にとって現実的か」を見極める視点が欠かせません。

| 比較軸 | 審査が「甘い」と誤解されやすいポイント | 実際に見られること(例) |

|---|---|---|

| 商品設計 | 学費目的で使途が限定され、貸し手のリスクが読みやすい | 資金使途の確認(納付書・見積書など)、返済能力(年収・返済比率) |

| 提供主体 | 公的機関や提携ローンは「安心」「通りやすい」印象になりやすい | 信用情報、勤務状況、世帯状況、必要書類の充足 |

| 金利と審査 | 金利が高いほど通りやすいと思われがち | 金利に関係なく与信審査は行われ、返済可能性が重視される |

| 保証の有無 | 保証会社付きなら「保証がある=甘い」と捉えられやすい | 保証会社の審査に通る必要があり、延滞歴などは不利になり得る |

結局のところ、教育ローンは「誰でも借りられる制度」ではなく、条件と準備次第で通過可能性が上下する金融商品です。

審査が甘い教育ローンは原則存在しない

審査が甘い教育ローンは原則として存在せず、どの商品でも返済能力の確認は避けられません。

教育ローンは融資である以上、金融機関は貸倒れを防ぐために与信審査を行います。

与信審査では、年収・雇用形態・勤続年数・他社借入・信用情報などから、返済可能性を総合的に判断するのが一般的です。

信用情報は、クレジットカードやローンの契約・支払い状況が登録された情報で、延滞や債務整理などがあるとマイナス評価になることも。

たとえば「学費目的だから通るはず」と考えて高額の借入を希望すると、返済比率が高くなり、否決や減額の判断につながることがあります。

また、「審査なし」「ブラックでもOK」などをうたう勧誘は、貸金業法などの観点からも注意が必要で、正規の金融機関の教育ローンとは性質が異なる可能性があります。

審査の有無ではなく、審査で見られる点を満たしているかに目を向けることが、結果的に近道といえるでしょう。

金融機関ごとに審査基準の厳しさには違いがある

同じ教育ローンでも、金融機関ごとに審査基準や重視する項目が異なるため、体感として「通りやすさ」に差が出ることはあります。

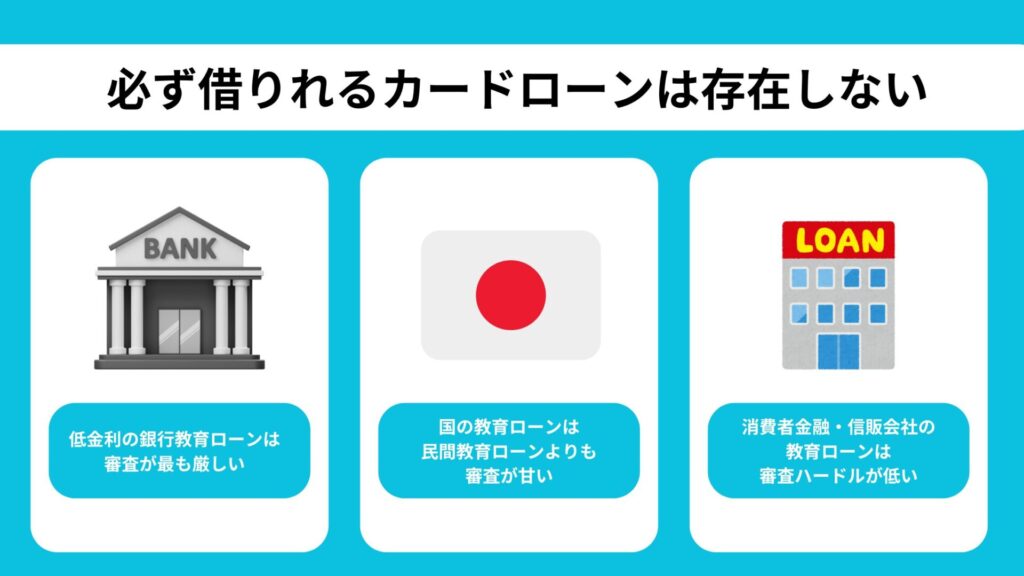

教育ローンには、銀行、信販会社、そして日本政策金融公庫など複数の提供主体があり、金利体系(固定・変動)、保証の仕組み、必要書類が違います。

たとえば銀行の教育ローンは低金利になりやすい一方、属性(年収・勤続・勤務先など)のチェックが厳しめです。

一方で信販会社系は、学校提携の仕組みや手続きの簡便さから利用しやすい設計のものもありますが、金利や手数料を含めた総返済額は要確認です。

また、保証会社の利用が前提の教育ローンでは、銀行側だけでなく保証会社の審査にも通る必要があります。

この場合、金融機関の判断というより「保証会社の審査結果」が可否を左右することもあり、同じ条件でも結果が異なる原因になり得ます。

こうした違いを踏まえると、「甘いところ探し」より、提供主体ごとの特徴を理解して候補を絞るほうが合理的です。

条件次第で通りやすく感じる教育ローンはある

審査が甘いわけではないものの、条件が合えば相対的に通りやすく感じる教育ローンはあります。

代表例は、借入希望額が必要最低限で、返済期間に無理がなく、他社借入が少ないケースです。

教育ローンは資金使途が学費などに限定され、納付書・合格通知・学費明細といった裏付け資料を提出できるため、資金の妥当性が説明しやすい面があります。

たとえば、入学金と前期授業料の合計が明確で、借入額もその範囲に収まっている場合、審査側は必要性と返済計画を評価しやすいと考えられます。

加えて、安定収入のある家族を連帯保証人に立てられる、または保証会社付きで要件を満たせると、返済不能リスクが下がる方向に働くかもしれません。

ただし、保証があるから必ず通るわけではなく、信用情報に延滞歴がある場合や返済比率が高い場合は不利になり得ます。

「通りやすい」と感じる状況は、商品そのものよりも、申込条件と提出情報が整っていることの反映と捉えるのが適切です。

教育ローンの審査で見られる主なポイント

教育ローンの審査では、「返済できる見込みがあるか」を年収・雇用形態・信用情報・他社借入などから総合的に確認されます。

「審査が甘い」と感じるかどうかは、商品差というより、申込条件と希望額・返済計画の整合性が取れているかで決まりやすい点が重要です。

審査では、申込者の属性(収入や勤務状況)だけでなく、信用情報(クレジットやローンの支払い履歴)や、現在の借入残高もチェック対象になっています。

以下では、教育ローンで特に確認されやすいポイントと、見られ方の目安を整理しておきます。

| 審査項目 | 主に確認される内容 | 不利になりやすい例 |

|---|---|---|

| 年収・雇用形態 | 返済原資の安定性(収入額、継続性) | 収入が不安定、勤続が極端に短い |

| 他社借入・残高 | 返済比率(収入に対する返済負担)の高さ | カードローン残高が大きい、複数社借入 |

| 信用情報 | 延滞・債務整理などの履歴、申込状況 | 長期延滞、強制解約、短期に多重申込み |

| 希望額・返済期間 | 借入額の妥当性と返済計画の現実性 | 学費を超える希望額、返済期間が長すぎる |

各項目の意味を押さえると、審査の「通りやすさ」は事前に整えられる部分が多いと分かります。

申込者本人の年収と雇用形態

教育ローン審査の土台は、申込者本人に継続的な返済原資があるかで、年収と雇用形態は最優先で確認されます。

金融機関は、毎月の返済が滞らないかを見たいので、収入額だけでなく「安定して続くか」を重視します。

一般に、正社員や公務員は評価されやすく、契約社員・派遣社員・自営業は収入変動の有無まで見られやすい傾向です。

このため、同じ年収でも、勤続年数が短い、転職直後、繁閑差の大きい業種などは、追加書類の提出や希望額の調整を求められる場合があります。

たとえば、前年は年収が高くても直近の収入が落ちていると、返済計画の前提が崩れるため、審査が慎重になることが考えられるのです。

一方で、パートやアルバイトでも、一定の勤務実績があり、世帯として返済余力が示せれば、可決に至るケースもあります。

収入証明(源泉徴収票、確定申告書、給与明細など)の種類は金融機関で異なるため、申込前に必要書類を確認しておくと手戻りを減らせます。

他社借入やローン残高の有無

他社借入があると、それだけで否決になるわけではありませんが、返済負担が重いほど審査は不利になりやすいです。

審査では、住宅ローンや自動車ローン、カードローン、クレジットの分割払いなどを含め、毎月の返済額と残高が確認されます。

ここで重視されるのが、収入に対して返済がどの程度を占めるかという返済比率で、比率が高いほど返済余力が小さいと判断されがちです。

特にカードローンは使途自由で残高が増減しやすく、教育ローン審査ではリスクとして見られやすい点に注意が必要です。

たとえば、限度額いっぱいまで借りていなくても、複数社の借入枠があると「追加借入の余地がある」と見なされる場合があります。

借入件数が多い、少額でも長期間残っているといった状況は、家計管理の観点でマイナスになり得ます。

申込前に完済できるものは整理し、利用していないカードローン枠は解約も含めて検討しておくといいでしょう。

信用情報に延滞や事故情報がないか

信用情報に延滞や金融事故(事故情報)があると、教育ローンはどの商品でも通りにくくなります。

信用情報は、クレジットカードや各種ローンの契約・利用・支払い状況が登録された情報で、金融機関や保証会社が与信判断に使います。

信用情報機関としては、CIC、JICC、全国銀行個人信用情報センター(KSC)などが知られ、加盟する金融機関が照会する仕組みです。

ここで問題になりやすいのは、携帯電話端末の分割払いを含む支払いの延滞、クレジットの強制解約、債務整理などの履歴です。

「少額の遅れだから大丈夫」と思われがちですが、延滞が繰り返されると返済姿勢の評価が下がり、否決や条件変更につながることがあります。

また、短期間に複数のローンへ申込みをすると、申込情報が残り、多重申込みと見なされて不利になる場合があります。

不安がある場合は、信用情報機関の開示制度で事前に確認する方法もあり、誤登録があれば訂正手続きも可能です。

借入希望額と返済期間のバランス

借入希望額と返済期間のバランスが取れていないと、返済不能リスクが高いと判断され、否決や減額になりやすいです。

教育ローンは学費など目的が明確でも、借りる金額が大きいほど毎月返済額は増え、家計の余力が不足しやすくなります。

返済期間を長くすると月々の負担は下がりますが、総返済額(元金+利息)は増えやすく、完済までのリスク期間も長くなる点に注意しましょう。

金融機関は、この「月々の負担」と「長期化による不確実性」の両面を見て、希望条件が現実的かを評価します。

たとえば、入学金と前期授業料の支払いに必要な範囲に希望額を抑え、追加費用は奨学金や自己資金と組み合わせると、審査上も説明がつきやすくなるでしょう。

一方で、学費以外の用途が混ざって見える希望額や、返済計画の根拠が示せない条件は、資金使途の妥当性の面でも不利になり得ます。

希望額は「必要性を証明できる金額」に絞り、返済期間は家計に無理が出ない範囲で設定することが、審査通過の現実的な近道といえます。

比較的審査に通りやすい教育ローンの種類

教育ローンに「審査が甘い」商品は原則ありませんが、商品設計や申込条件の違いにより、結果として通りやすく感じる選択肢はあります。

ポイントは、審査基準そのものの優劣ではなく、申込者の属性や資金使途、必要書類(納付書・見積書など)との相性です。

「どこが一番甘いか」を探すより、世帯年収や雇用形態、希望額と返済期間のバランスに合う種類を選ぶほうが現実的です。

以下では、代表的な教育ローンを「通りやすさに影響する要素」という観点で整理します。

| 種類 | 通りやすさに影響しやすい点 | 注意点(デメリットになりやすい点) |

|---|---|---|

| 日本政策金融公庫(国の教育ローン) | 目的が明確で制度設計が分かりやすく、金利が低め | 利用条件(世帯年収の上限など)や必要書類を満たす必要がある |

| 信販会社系 | 申込手続きが簡便で、学校への直接払いなど商品性が柔軟 | 金利が高めになりやすく、総返済額が増える場合がある |

| 銀行 | 金利が低めで借換え・団体制度など選択肢が多い | 審査が慎重になりやすく、保証会社審査で否決となることもある |

| 学校提携 | 学校の納付スケジュールに合わせやすく、必要書類が明確 | 提携先に限定され、金利・手数料など条件比較が欠かせない |

結局のところ、審査に通りやすいかは「種類選び」と「希望条件の立て方」の両方で決まるといえます。

日本政策金融公庫の教育ローンは低金利で審査も現実的

国の教育ローン(日本政策金融公庫)は、条件に合う家庭にとっては金利と制度の分かりやすさから、結果として利用しやすい選択肢です。

融資目的が学費等に限定され、資金使途の確認が取りやすい点は、与信判断でもプラスに働きやすいです。

一方で「誰でも通る」わけではなく、世帯年収の上限など利用条件を満たす必要があり、ここで対象外になるケースがあります。

また、審査では年収・雇用形態・他社借入・信用情報に加え、入学金や授業料の金額が分かる書類(納付書、合格通知、見積書など)の提出が求められます。

たとえば、必要額が授業料の範囲に収まり、返済期間も家計に無理のない水準であれば、審査の説明もつきやすくなるでしょう。

反対に、他社借入が多く返済比率が高い場合や、信用情報に延滞がある場合は、制度型ローンでも慎重に判断されやすい点に注意が必要です。

信販会社系の教育ローンは手続きが簡単で柔軟な傾向がある

信販会社系の教育ローンは、申込みから契約までの手続きが比較的スムーズで、学校への直接払いなど柔軟な商品が多い傾向があります。

こうした利便性から「審査が甘い」と受け取られることがありますが、実際は保証・与信の仕組みが信販会社側に最適化されている面が大きいです。

審査では信用情報(クレジットの支払い履歴や分割払いの状況など)が重視されやすく、携帯端末の分割払いの延滞もマイナスになり得ます。

具体例として、入学時に納付期限が迫っている場合、学校提携の信販ローンで手続きが進みやすいケースがあります。

ただし、銀行や公的ローンに比べて金利が高めになりやすく、返済期間が長いほど総返済額が増えやすい点は見落とせません。

利用する場合は、金利(固定・変動)、手数料、繰上返済の可否、支払方法(元利均等など)を事前に確認しておくと安心です。

銀行の教育ローンは金利が低いが審査はやや厳しめ

銀行の教育ローンは金利が低めになりやすい一方、審査は慎重で、相対的に厳しめだと感じることもあるようです。

銀行は貸倒リスクを細かく見やすく、年収・勤続年数・勤務先規模といった属性に加え、他社借入や信用情報の状態を総合的に評価します。

また、銀行ローンは保証会社の審査が組み込まれるのが一般的で、銀行側が前向きでも保証会社で否決となる場合があります。

たとえば、住宅ローンや自動車ローンの返済が重い世帯では、返済比率の観点で希望額の減額や条件変更が起きやすいです。

一方で、勤続が安定しており、借入希望額が学費の範囲内で、必要書類が揃っている場合は、低金利の恩恵を受けながら借りられる可能性があります。

申込前に、金利タイプ(変動金利か固定金利か)と、保証料・事務手数料の有無まで含めて比較しておくことが大切です。

学校提携の教育ローンは条件が合えば利用しやすい

学校提携の教育ローンは、対象校・対象費用・支払スケジュールが明確なため、条件が合う方には利用しやすい選択肢です。

提携先は信販会社であることが多く、学費の納付期限に合わせた設計や、学校への直接送金など、手続き面のメリットがあります。

審査では、資金使途の確認がしやすい反面、申込者の年収・雇用形態・信用情報の確認は通常どおり行われます。

具体的には、合格後に入学金の納付が迫っている場面で、学校窓口から案内された提携ローンを使い、必要書類をそろえて進めるケースなどです。

ただし「提携=通りやすい」とは限らず、金利や手数料、キャンセル時の扱い、繰上返済条件などは提携先ごとに差があります。

学校提携は比較の起点として有用ですが、銀行や日本政策金融公庫と条件を並べ、総返済額と返済計画の無理のなさで判断するのが安全です。

教育ローンの審査に通りやすくするためのコツ

教育ローンの審査通過率を上げる近道は、「返せる根拠」を数字と書類で示すことです。

審査が甘い商品を探すより、借入希望額・他社借入・保証体制・提出情報の整合性を整えるほうが、結果として通りやすくなります。

金融機関は、年収や雇用形態だけでなく、信用情報(CIC・JICC・全国銀行個人信用情報センター〔KSC〕など)に登録された返済履歴も見て総合判断します。

そのため、同じ年収でも、借入金額を抑える、既存ローンを整理する、連帯保証人を立てるなどで見え方が変わります。

以下の表は、審査に影響しやすいポイントと、申込み前に手を付けやすい対策を整理したものです。

| 審査で見られやすい点 | 通りやすくする工夫 | 注意点 |

|---|---|---|

| 返済比率(収入に対する返済負担) | 借入金額を必要最低限にし、返済期間を無理のない範囲で設計する | 期間を延ばし過ぎると総返済額が増えやすい |

| 他社借入・ローン残高 | カードローン枠の整理、リボ残高や小口ローンの完済を検討する | 解約や完済の反映に時間がかかる場合がある |

| 信用情報(延滞・事故情報など) | 延滞を出さない、申込みを短期間に乱発しない | 携帯端末の分割払い延滞も影響することがある |

| 保証・返済原資の安定性 | 安定収入のある家族を連帯保証人に立てる(商品条件に合う場合) | 連帯保証人は返済義務を負うため合意形成が必須 |

| 提出情報の正確性 | 年収、勤務先、他社借入、資金使途書類(納付書等)を整合させる | 虚偽や齟齬は否決理由になりやすい |

ここからは、実務的に取り組みやすい4つのコツを順に確認します。

借入金額は必要最低限に抑える

借入希望額を必要最低限にすると、返済比率が下がり、審査で「返せる見通し」が立ちやすいです。

教育ローンは学費など使い道が限定される一方、審査では希望額が家計に対して過大でないかが丁寧に見られます。

特に、入学金・授業料・施設費など「納付書で裏付けできる費用」の範囲に収めると、資金使途の説明が明確になるでしょう。

たとえば、初年度に必要な納付額だけを教育ローンで賄い、教科書代や通学費は家計から捻出する設計にすると、希望額を圧縮できます。

一方で、借入金額を下げるために返済期間を長くし過ぎると、金利負担で総返済額が増えやすい点には注意が必要です。

借入額・返済期間・毎月返済額のバランスを試算し、無理のない計画として説明できる形に整えることが大切といえます。

他のローンや借入をできるだけ整理しておく

他社借入やローン残高を減らすほど、審査での印象は改善しやすくなります。

金融機関は、住宅ローンや自動車ローンだけでなく、カードローン、クレジットのリボ払い、分割払いの残高も含めて返済負担を評価します。

借入件数が多い状態では、残高が小さくても「資金繰りが厳しいのでは」と判断されてしまうかもしれません。

実際に、カードローンは使っていなくても利用枠(限度額)が残っていると、潜在的な借入余地として見られる場合があります。

申込み前は、優先順位を付けて整理するのが現実的です。

- 延滞リスクのある支払い(リボ・分割など)を先に抑える

- 件数が多い小口ローンを完済して借入件数を減らす

- 不要なカードローン枠は解約も含めて検討する

なお、完済や解約の情報が信用情報(CIC・JICC・KSC)に反映されるまで時間差が出ることもあるため、余裕をもって準備すると安心です。

安定収入がある家族を連帯保証人に立てる

商品条件が合う場合、安定収入のある家族を連帯保証人に立てると、審査で返済原資の安定性を補強できます。

教育ローンでは、申込者が保護者でも、収入が伸びにくい時期や勤続年数が短い時期があり、単独では評価が伸びないケースがあります。

連帯保証人は、主債務者(借りる人)と同等の返済義務を負うため、金融機関にとっては貸倒リスクの低下につながるのです。

たとえば、申込者がパート収入中心で、配偶者が継続した給与所得を得ている場合、配偶者を連帯保証人にすることで審査の説明がつきやすくなることがあります。

ただし、連帯保証人の信用情報に延滞がある、すでに他の借入が多いなどの場合は、プラスにならないこともあります。

連帯保証は家計全体の責任を伴うため、返済計画と万一の対応(繰上返済や家計見直し)まで含めて合意しておくことが重要です。

虚偽申告をせず正確な情報を提出する

虚偽申告を避け、提出情報を正確にそろえることは、審査対策として最優先です。

教育ローンは、年収や勤務先、他社借入、資金使途(納付書・見積書など)の整合性を前提に与信判断が組み立てられます。

少しの誤差でも、申告内容と信用情報、在籍確認、提出書類の内容が食い違うと、返済能力以前に「信用できるか」の問題として扱われやすいです。

たとえば、他社借入を「少額だから」と申告しない、勤務形態を実態より良く見せる、学費以外の用途を学費と説明する、といった行為は否決の原因になり得ます。

不利になりそうな事情がある場合でも、事実ベースで説明し、必要なら希望額の見直しや返済期間の調整で整合性を取るほうが現実的です。

書類の準備で不安があるときは、申込み先の金融機関に必要書類と記載方法を事前確認し、ミスや不足を減らすことが通過率の向上につながります。

教育ローンの審査に落ちやすい人の特徴

教育ローンは「審査が甘い」と言われることがありますが、返済能力や信用情報に不安があると否決されやすいのが実態です。

特に落ちやすいのは、返済負担が高い、信用情報に延滞・事故がある、収入の安定性が弱いといったケースで、金融機関は総合的に「返せる根拠」を確認します。

教育ローンは学費など使い道が限定されるぶん、資金使途の妥当性は説明しやすい一方、家計に対して無理のある借入は通りにくくなります。

以下に、否決につながりやすい代表例と、申込み前に確認したいポイントを整理しておくので、参考にしてください。

| 落ちやすい要因 | 金融機関が懸念する点 | 事前に確認したいこと |

|---|---|---|

| 他社借入が多い/返済比率が高い | 毎月返済が家計を圧迫し、延滞リスクが高い | カードローン枠、リボ残高、小口ローン件数、毎月返済額の合計 |

| 信用情報に延滞・事故情報がある | 返済姿勢への不安が強く、与信が通りにくい | 過去の延滞、強制解約、債務整理の有無(携帯分割の遅れも含む) |

| 収入が不安定/無職に近い | 返済原資が継続しない可能性がある | 雇用形態、勤続年数、収入証明の提出可否、連帯保証人の条件 |

これらは「一つでも当てはまると必ず落ちる」という意味ではありませんが、複数が重なるほど不利になりやすいといえます。

他社借入が多く返済比率が高い

他社借入が多く返済比率が高い状態は、教育ローンの審査で否決要因になりやすいです。

金融機関は、年収の多寡だけでなく「毎月いくら返済に回っているか」を重視します。

住宅ローンや自動車ローンに加え、カードローン、クレジットのリボ払い、分割払いの残高まで含めて返済負担を評価するのが一般的です。

たとえば、残高が小さくても借入件数が多いと、資金繰りが継続的に苦しい印象を与えやすく、審査でマイナスに働くことがあります。

また、使っていないカードローンでも利用枠(限度額)が残っていると「追加で借りられる余地がある」と見なされ、返済余力の評価が伸びにくい場合があります。

学費の支払い時期が迫っていると希望額を上げたくなりますが、返済比率が高いほど「延滞の起点」になりやすい点は冷静に確認したいところです。

申込み前は、リボ残高や小口ローンの完済で件数を減らす、不要なカードローン枠を整理するなど、返済負担を見える形で下げる工夫が有効です。

信用情報に延滞や金融事故がある

信用情報に延滞や金融事故があると、教育ローンは通りにくいです。

教育ローンの審査では、信用情報機関(CIC・JICC・KSC)に登録された返済履歴が参照され、期日どおりに支払ってきたかが確認されます。

ここでいう延滞は、ローンだけでなく、クレジットカードの支払い遅れや携帯電話端末の分割払いの遅れが影響することもあります。

また、長期延滞、代位弁済、強制解約、債務整理などの「金融事故」と扱われる情報がある場合、返済能力以前に返済姿勢のリスクが高いと判断されやすいです。

たとえば、直近で支払いが遅れた履歴があると、「今回も学費負担で家計が厳しくなれば同様の遅れが起きる」と見られる可能性があります。

心当たりがある場合は、申込みを急ぐ前に信用情報の開示で事実関係を確認し、延滞の解消や家計の立て直しを優先する選択も現実的です。

なお、短期間に複数社へ申込みを重ねると「申込み情報」が並び、資金需要が強い印象になることがあるため、申込み回数にも注意が必要です。

収入が不安定または無職に近い状態

収入が不安定、または無職に近い状態だと、教育ローンの審査では不利になりやすいです。

教育ローンは長期の返済になることが多く、金融機関は「返済原資が継続するか」を重視します。

そのため、勤続年数が短い、転職直後、個人事業で収入の波が大きい、就業実態が薄いといった状況では、返済能力が読みづらいと判断されることもあるのです。

たとえば、パートやアルバイト中心でも申込み自体が直ちに否定されるわけではありませんが、借入希望額が大きい場合は返済計画の説得力が求められます。

また、配偶者に収入があっても、申込者本人の収入要件がある商品では条件を満たせず否決となるケースもあります。

この場合、商品条件に合うなら連帯保証人を立てて返済原資を補強する、借入額を抑える、返済期間を無理のない範囲で設計するなどで通過の余地が出ることがあります。

ただし、連帯保証人にも信用情報や借入状況の審査が入るのが一般的なため、家計全体の負担とリスクを踏まえて検討することが大切です。

教育ローンに落ちた場合の代替手段

教育ローンの審査に落ちても、学費の準備手段が尽きたわけではありません。

奨学金、信販会社の分割払い、場合によってはカードローンなど、目的・費用・リスクの違いを整理して選ぶことが重要です。

特に学費は支払期日が決まっているため、「いつまでに」「いくら必要か」を先に確定させると、選択肢の優先順位がつけやすくなります。

以下は代表的な代替手段の比較です。

| 代替手段 | 向いているケース | 主な注意点 |

|---|---|---|

| 奨学金(貸与・給付) | 在学中の生活費も含めて長期で資金を組みたい | 貸与は卒業後に返済が続く/選考や手続きに時間がかかる |

| 信販会社の分割払い(学費ローン) | 学校の学費を期日どおりに納めたい/手続きの簡便さを重視 | 実質年率や手数料を要確認/延滞すると信用情報に影響 |

| カードローン | 一時的なつなぎ資金が必要(短期返済の見通しがある) | 金利が高めになりやすい/使途が広く借り過ぎのリスク |

急ぐほど「通りやすさ」だけで選びがちですが、返済が続く期間と総支払額まで含めて比較することが結果的に安全です。

奨学金制度を利用するという選択肢

教育ローンに通らない場合でも、奨学金は学費と生活費を含めて検討できる有力な選択肢です。

奨学金には、返済不要の給付型と、卒業後に返済する貸与型があり、家計状況や学業成績などの要件に応じて採否が決まります。

代表例として日本学生支援機構(JASSO)の奨学金があり、申込みは学校経由の「予約採用」「在学採用」と、進学後の手続きが中心です。

たとえば入学前に資金が必要な場合、予約採用の時期に間に合わないことがあるため、学校の学費猶予制度や延納制度の有無も合わせて確認すると現実的です。

貸与型は卒業後の返済が長期に及ぶため、「毎月の返済額」「返済開始時期」「利息の有無(第一種・第二種など)」を把握して家計に無理がないかを見積もる必要があります。

また、奨学金も延滞すると信用情報に登録される場合があり、将来の住宅ローンや自動車ローンに影響し得ます。

申込みにあたっては、必要書類(所得証明、在学証明、マイナンバー関連書類など)と締切を先に押さえ、間に合わない資金は別手段でつなぐ設計が安全といえるでしょう。

信販会社の分割払い制度を検討する

学費の支払い期日が迫っている場合、信販会社系の分割払い(学費ローン)は実務上の選択肢になりやすいです。

信販会社の学費ローンは、学校への納付金を立替払いし、利用者が信販会社へ分割で返済する仕組みが一般的です。

学校提携の商品では、申込み導線が整っており、必要書類や手続きが比較的わかりやすい傾向があります。

一方で、金利(実質年率)や分割手数料は商品ごとに差が出やすく、同じ借入額でも返済総額が大きく変わる点に注意が必要です。

また、審査では信用情報(CIC・JICCなど)が参照されるため、過去の延滞がある場合は否決や条件変更(利用可能額の減額など)となることがあります。

検討時は、学費の対象範囲(入学金・授業料・施設費など)、支払回数、繰上返済の可否、保証人の要否をセットで確認すると判断しやすくなります。

カードローンでの代用は慎重に検討すべき理由

カードローンは資金使途が自由で即日融資に近い商品もありますが、学費目的の代用は慎重な判断が必要です。

最大の理由は、教育ローンに比べて金利が高めになりやすく、返済が長引くほど利息負担が増えやすい点です。

さらにカードローンは利用枠の範囲で追加借入ができるため、学費以外にも資金が流れやすく、結果として返済比率が上がるリスクがあります。

実際に、学費の支払いを急ぐあまりカードローンで立て替え、その後も生活費の補填で借入が増えて返済が苦しくなるケースは珍しくありません。

また、カードローンの利用残高や利用枠は、次回以降の教育ローンや住宅ローンの審査で返済負担として評価されることがあります。

利用するなら「短期間で完済できる見通しがある」「借入額を学費分に限定できる」「返済計画を数字で説明できる」といった条件を満たすかを先に点検することが重要です。

代替手段を選ぶ前に確認したい3つのチェックリスト

代替手段の検討では、①必要額と支払期限、②返済開始時期と毎月返済額、③信用情報への影響の3点を先に確認すると判断がぶれにくくなります。

学費は一括納付が前提の学校もあるため、延納・分納や学内の支援制度が使えるかを学校窓口で確認することも有効です。

あわせて、複数社への短期集中の申込みは「申込み情報」として信用情報に残るため、優先順位を決めて段階的に進めるほうが無難です。

【Q&A】審査が甘い教育ローンに関するよくある質問

教育ローンの「審査が甘い」という言い回しは、商品によって通りやすさの傾向が違うことを指す場合が多いです。

ただし、どの金融機関でも信用情報(CIC・JICC・全国銀行個人信用情報センター)や返済能力の確認は行われるため、「誰でも通るローン」はありません。

このQ&Aでは、よく検索される「一番甘いのはどこか」「年収が低い・専業主婦でも借りられるか」「奨学金とどちらが通りやすいか」「落ちた後の再申込」などの疑問を整理していきます。

| よくある質問 | 結論(要点) | 確認したいポイント |

|---|---|---|

| 一番審査が甘いのはどこ? | 「最も甘い」と断定できる商品はありません。 | 借入目的の適合、年収、信用情報、必要書類の揃えやすさ |

| 年収が低くても借りられる? | 可能性はありますが、希望額と返済負担が鍵です。 | 借入希望額の圧縮、返済期間、他社借入の整理 |

| 専業主婦・パートでも利用できる? | 条件次第で利用できる場合があります。 | 申込者(親など)の収入、連帯保証人、世帯収入の見られ方 |

| 教育ローンと奨学金はどちらが通りやすい? | 「通りやすさ」は制度の性質が異なり単純比較できません。 | 審査(選考)基準、入金時期、返済開始時期、総負担 |

| 落ちた後に再申込できる? | 再申込はできますが、期間と改善点の整理が重要です。 | 否決理由の推測と対策、申込み間隔、別商品の優先順位 |

個別事情で最適解が変わるため、結論だけでなく「どの条件を整えると通りやすくなるか」まで確認しておくと判断しやすくなります。

教育ローンで一番審査が甘いのはどこ?

「ここが一番審査が甘い」と言い切れる教育ローンはありません。

審査は各金融機関の基準で行われ、年収・雇用形態・他社借入・信用情報などを総合評価するため、同じ人でも結果が変わります。

一方で「通りやすく感じる」傾向が出るのは、商品設計と手続きの違いがあるからです。

たとえば、学校提携の学費ローンは支払い先や使途が明確で、必要書類の案内が整っている分、申込みのミスが減りやすいでしょう。

日本政策金融公庫の教育ローンは公的制度のため、金利水準が比較的低く、申込条件も明文化されています。

ただし、信用情報に延滞や事故情報がある場合は、どの選択肢でも通過が難しくなるのが一般的です。

「甘いところ探し」よりも、借入希望額を抑える、他社借入を整理する、連帯保証人を検討するなど、審査で評価される項目を整えるほうが再現性の高い対策になります。

年収が低くても教育ローンは借りられる?

年収が低くても教育ローンを借りられる可能性はあります。

審査は年収の多寡だけでなく、借入希望額、返済期間、他社借入を含めた返済負担(返済比率)とのバランスで見られます。

たとえば、必要額を授業料などの直近の納付分に絞り、返済期間を現実的な範囲に設定すると、毎月返済額が抑えられ評価が変わるかもしれません。

一方で、すでに自動車ローンやカードローンの残高がある場合、年収が低いほど返済負担として大きく見られやすい点に注意が必要です。

信用情報(CIC・JICC・KSC)に延滞が残っている場合は、年収以前に否決要因になり得ます。

年収が不安な場合は、①借入希望額を最小化、②他社借入の圧縮、③安定収入のある家族の連帯保証人の可否、の順で検討すると整理しやすいです。

加えて、奨学金や学校の延納・分納制度と組み合わせ、必要な借入額自体を下げる設計も現実的といえます。

専業主婦やパートでも教育ローンは利用できる?

専業主婦やパートでも、条件次第で教育ローンを利用できる場合があります。

教育ローンは「申込者の返済能力」が中心に見られるため、専業主婦の場合は配偶者(または親など)を申込者にする形が一般的です。

パートの場合は、収入の継続性と金額、勤続状況、他社借入の有無などがポイントです。

たとえば、同じ年収でも勤続が短い、勤務日数が大きく変動している、直近で転職が続いているといった状況では、安定性が低いと判断されることがあります。

学校提携ローンや信販会社系の学費ローンでは、世帯の状況に応じて連帯保証人や契約形態の選択肢が提示されるケースがあります。

ただし、誰が申込者になるかで信用情報の照会対象が変わり、過去の延滞の影響も受け方が変わる点には注意しましょう。

申込み前に「申込者は誰が適切か」「連帯保証人は必要か」「必要書類(収入証明・在学証明など)は揃うか」を確認しておくと、手戻りを減らせます。

教育ローンと奨学金はどちらが通りやすい?

教育ローンと奨学金は審査(選考)の目的が違うため、どちらが通りやすいかは一概に言えません。

教育ローンは金融機関の融資で、返済能力と信用情報を軸に判断されます。

奨学金は制度ごとに要件が定められ、家計基準や学業要件などに沿って選考されるのが一般的です。

たとえば日本学生支援機構(JASSO)の奨学金は、在学採用・予約採用などの枠組みがあり、申込み時期や学校経由の手続きが重要になります。

一方で、入学金など「支払期限が迫っている費用」には奨学金の入金時期が合わない場合もあり、学校の延納制度や学費ローンと組み合わせる判断が必要です。

通りやすさだけで決めると、卒業後の返済負担や利息の有無、返済開始時期の違いで家計が想定以上に苦しくなることがあります。

「いつまでにいくら必要か」「返済は在学中か卒業後か」を基準に、制度の相性で選ぶほうが失敗しにくいです。

審査に落ちたあと再申込はできる?

審査に落ちた後でも再申込はできますが、原因の見直しと申込みの間隔が重要です。

否決理由は個別に開示されないことも多いため、年収に対する借入希望額、他社借入、信用情報の延滞、書類不備といった典型要因を点検します。

特に、短期間に複数社へ申込みを重ねると、信用情報に申込み履歴が残り、資金繰りが厳しい印象を与える可能性があります。

再申込の前に、借入希望額を下げる、カードローンの利用枠や残高を圧縮する、連帯保証人を立てるなど、審査上の改善点を作っておくことが大切です。

学費の支払期限が近い場合は、再申込だけに頼らず、学校の延納・分納、信販会社の分割払い、奨学金の手続き状況も並行して確認すると資金ショートを避けやすくなります。

なお、信用情報に延滞が登録されている場合は、時間経過が必要なケースもあるため、状況によっては専門家や金融機関窓口へ相談するのが安全です。

再申込前に確認したいチェックリスト

再申込は「何を変えたか」を説明できる状態で臨むと、結果が変わりやすくなります。

具体的には、①借入希望額を減らしたか、②他社借入やカード利用枠を整理したか、③収入証明・在学証明など提出書類に不足がないか、の3点を確認します。

加えて、信用情報(CIC・JICC・KSC)に延滞がないか、心当たりがある場合は携帯端末の分割払いも含めて見直すと安心です。

まとめ:教育ローンは仕組みを理解すれば通過率を上げられる

教育ローンに「審査が甘い」商品は原則なく、通過の鍵は審査項目に沿って条件を整えることです。

使途が学費に限定される分、カードローンより通りやすく感じる場合はありますが、信用情報(CIC・JICC・全国銀行個人信用情報センター)と返済能力の確認は共通して行われます。

そのため「どこが一番甘いか」を探すより、借入希望額と返済期間のバランス、他社借入の整理、申込者・連帯保証人の選び方など、評価されるポイントを具体的に見直すほうが現実的です。

学費の支払期限が迫っていると焦りから短期に複数申込みをしがちですが、申込み履歴が信用情報に残る点も踏まえ、優先順位をつけて動くようにしましょう。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |