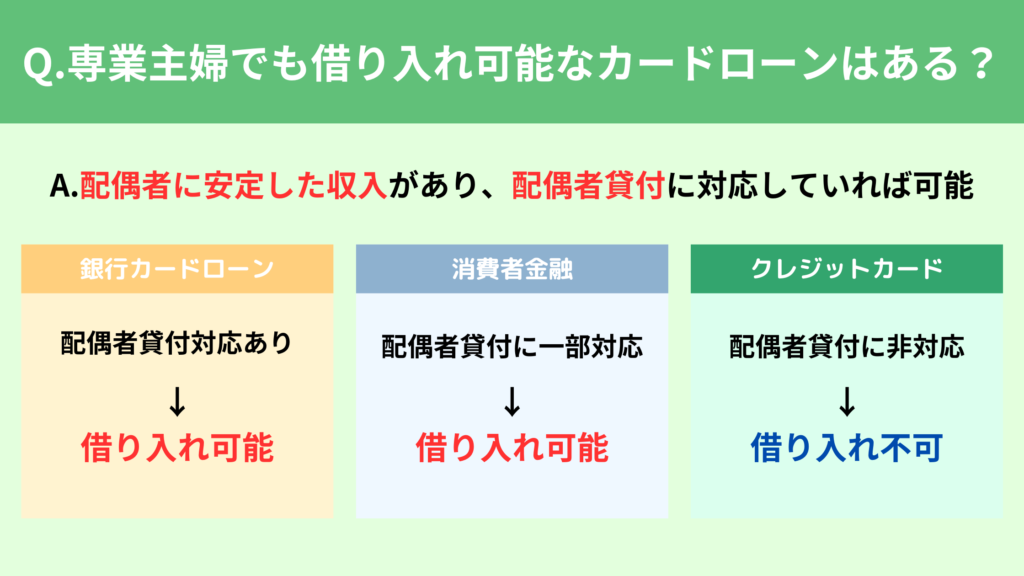

専業主婦でも、配偶者に安定した収入があればカードローンで10万〜50万円程度を目安に借りられる可能性があります。

ただし、配偶者貸付への対応状況や銀行・消費者金融ごとの審査基準によって、申込可否や限度額は大きく変わります。

とくに貸金業者からの借入れには、貸金業法に基づく仕組み(総量規制や配偶者貸付制度など)が関わってくるため、制度の概要もあわせて理解しておくと安心です。

- 専業主婦でも申し込める主なカードローン5選

- 配偶者貸付制度と貸金業法・銀行法の違い

- 専業主婦がカードローンを使うメリットとリスク

- 無理のないカードローン選びと返済計画の立て方

- 申込から返済までの流れと、よくある疑問への回答

自分と家計の状況に合った安全な利用方法を検討する際の判断材料として役立ててほしい内容です。

【専業主婦でも借り入れ可能なおすすめカードローン】

| カードローン | 公式サイト | 配偶者貸付 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|---|

| イオン銀行カードローン | 公式サイト | ◯ | 3.8〜13.8% | 800万円 | 最短翌日 | 最短翌日 |

| セブン銀行カードローン | 公式サイト | ◯ | 12.0〜15.0% | 300万円 | 最短翌日 | 最短翌日 |

| PayPay銀行カードローン | 公式サイト | ◯ | 1.59〜18.0% | 1,000万円 | 最短60分 | 最短翌日 |

| 楽天銀行スーパーローン | 公式サイト | ◯ | 1.9〜14.5% | 800万円 | 最短即日 | 最短翌日 |

| SBI新生銀行カードローン | 公式サイト | ◯ | 4.5~14.8% | 500万円 | 最短翌日 | 最短翌日 |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

専業主婦でも申し込めるカードローンおすすめサービス一覧

専業主婦でも申し込みやすいカードローンは、配偶者貸付に対応しているか、専業主婦を申込対象に含めているかどうかで大きく変わります。

ここでは代表的な銀行カードローンや信販系、消費者金融のフリーローンを比較し、それぞれどのような条件なら専業主婦でも利用しやすいかを整理します。

| サービス名 | 専業主婦の申込可否 | 配偶者貸付への対応 | 主な特徴 |

|---|---|---|---|

| 楽天銀行スーパーローン | 条件付きで可 | 対応の可能性あり(要確認) | ネット完結型、楽天会員は優遇される場合あり |

| 住信SBIネット銀行カードローン | 条件付きで可 | 配偶者収入を考慮する場合あり | 金利水準が比較的低め、ネットバンクならではの利便性 |

| イオン銀行カードローン | パート・専業主婦ともに可のケースあり | 配偶者の収入確認が必要な場合あり | イオングループ利用者に便利、店舗相談も可能 |

| じぶん銀行カードローン | 条件付きで可 | 配偶者貸付に対応する場合あり | auユーザー向け優遇がある時期も |

| 楽天カード(カードローン機能) | 専業主婦でも可のケースあり | 配偶者収入を申告する方式 | クレジットと一体型で少額利用しやすい |

| 信販系カードローン | 商品によっては可 | 配偶者貸付に対応するケースあり | ショッピングクレジット会社が運営 |

| 消費者金融系フリーローン | 多くは不可だが例外あり | 配偶者貸付として相談できる場合あり | 目的別ローンとして柔軟に利用できることがある |

表に挙げたとおり、同じカードローンでも「専業主婦を対象に含めるか」「配偶者の収入をどう扱うか」は会社ごとに異なります。

専業主婦が検討する際は、名称だけで判断せず、「専業主婦の申し込み可否」「配偶者貸付の有無」「必要書類」の3点を事前に確認しておくのが安心といえます。

楽天銀行スーパーローンは配偶者貸付に対応で専業主婦も申込可能

楽天銀行スーパーローンは、一定の条件を満たせば配偶者の収入を前提とした申し込みができる可能性があり、専業主婦にとって検討しやすいカードローンです。

楽天銀行スーパーローンは、楽天グループが提供するインターネット専業銀行のカードローンで、原則として安定した収入がある人を対象としていますが、配偶者に安定収入があれば、配偶者貸付の形で申込対象となるケースがあります。

配偶者貸付とは、配偶者本人に十分な収入がなくても、配偶者の年収や世帯収入を基準に借入限度額を決める仕組みです。

専業主婦の場合、自身は無職扱いとなりやすい一方で、配偶者の収入が安定していれば、貸金業法の総量規制の枠内で借り入れできる余地が生まれます。

楽天銀行スーパーローンでは、インターネットから24時間申込でき、楽天会員で取引実績がある人は審査でプラス評価となる場合があります。

専業主婦でも、配偶者の収入証明書類(源泉徴収票、給与明細書など)や、配偶者の同意書の提出を求められることが多く、世帯としての返済能力が厳しくチェックされるようです。

一方で、銀行系カードローンとしては金利が比較的抑えられていることが多く、消費者金融より利息負担を抑えたい人には選択肢となりやすい商品です。

ただし、配偶者貸付の取り扱い方針は法改正や各行のリスク管理の見直しで変わることがあり、現時点で専業主婦の申し込み可否や条件は、楽天銀行スーパーローンの公式サイトやカスタマーセンターでの確認が欠かせません。

住信SBIネット銀行カードローンは配偶者貸付条件で専業主婦の借入に適したローン

住信SBIネット銀行カードローンは、配偶者の収入を含めて審査するケースがあり、専業主婦でも条件を満たせば検討できるネット銀行系ローンです。

住信SBIネット銀行カードローンは、ネット専業銀行ならではの低めの金利水準と、ネット完結の手続きが特徴のカードローンです。

申込条件の基本は「安定継続した収入があること」ですが、専業主婦やパートタイマーの場合でも、世帯収入や配偶者の年収を考慮したうえで審査されることがあります。

配偶者貸付に近い形での取り扱いがされる場合、専業主婦本人の収入証明は不要でも、配偶者の年収を証明する書類が必要になるのが一般的です。

具体的には、源泉徴収票、住民税決定通知書、確定申告書の控えなどが求められることが多く、配偶者にもローン利用の同意を取ることが前提条件となりやすいといえます。

住信SBIネット銀行カードローンは、コンビニATMでの入出金がしやすく、ネットバンキング上で借入や返済の状況を細かく確認できるため、家計管理と両立させやすい点も専業主婦にはメリットです。

一方で、審査は銀行系らしく総合的かつ慎重に行われる傾向があり、他社借入が多い場合やクレジットカードの支払い遅延がある場合は、たとえ配偶者に収入があっても否決となる可能性があります。

専業主婦として申し込む場合は、住信SBIネット銀行のカードローン商品説明ページで「専業主婦」「配偶者貸付」といったキーワードに関する記載を確認し、不明点は電話やチャットで問い合わせたうえで条件を整理しておくのが安心です。

イオン銀行カードローンはパートや専業主婦でも申し込みやすい柔軟な審査

イオン銀行カードローンは、パートタイマーや専業主婦も申込対象として想定しているケースがあり、比較的柔軟な審査で生活費補填に使いやすいローンです。

イオン銀行は全国のイオンモールやショッピングセンターに店舗やATMがあり、日常的にイオングループを利用する家庭にとって身近な金融機関です。

イオン銀行カードローンは、安定した収入がある人を対象としつつも、パートやアルバイト、専業主婦など、フルタイム以外の働き方に対しても門戸を開いている商品設計が特徴といえます。

専業主婦の場合は、本人に収入がないため、配偶者の年収や勤続年数、他社借入状況など、世帯全体の返済能力を確認したうえで審査されることが一般的です。

イオン銀行は実店舗で相談できる点が大きな利点で、ネット申込前に窓口で「専業主婦でも申し込める条件」「配偶者の同意や収入証明がどこまで必要か」などを具体的に聞ける安心感があります。

また、イオン銀行のキャッシュカードと一体型でカードローン機能を付帯できるタイプもあり、既にイオン銀行を給与振込口座や生活費の引き落とし口座として利用している家庭には管理しやすい構成です。

ただし、柔軟な審査といっても、返済能力が不足していると判断された場合は否決となりますし、借入限度額も配偶者の年収に応じて低めに設定される傾向があります。

生活費の一時的な不足を補う目的にとどめ、借入額を小さく抑えながら、イオン銀行のシミュレーション機能などで無理のない返済計画を立てることが大切です。

じぶん銀行カードローンは配偶者貸付に対応しており専業主婦にも使いやすい

じぶん銀行カードローン(auじぶん銀行カードローン)は、配偶者の収入を前提とした借入に対応している場合があり、専業主婦にとって検討価値のあるネット銀行系ローンです。

じぶん銀行(現・auじぶん銀行)はKDDIと三菱UFJ銀行が出資するインターネット銀行で、カードローンもスマートフォンだけで手続きが完結しやすいのが特徴です。

カードローンの申込条件としては、原則として安定した収入が必要ですが、専業主婦については配偶者貸付の仕組みを利用し、配偶者の年収を基準に審査されるケースがあります。

この場合、借入限度額は世帯年収の3分の1を上限とする総量規制の範囲内で決まり、専業主婦本人の信用情報もあわせてチェックされます。

じぶん銀行カードローンは、auユーザー向けに金利優遇キャンペーンを行うことがあり、携帯電話やインターネット回線をauでまとめている家庭には利息面でメリットが出やすいでしょう。

また、アプリを通じて利用残高や返済予定額を簡単に確認でき、返済用口座も同じ銀行内で完結するため、家計簿アプリなどと連携して管理したい人にも向いています。

一方で、配偶者貸付は配偶者の同意や収入証明が前提となるため、「配偶者に内緒で借りる」といった利用はできません。

利用を検討する際は、auじぶん銀行の公式サイトで「専業主婦」「配偶者貸付」に関する記載を最新のものにあたるとともに、配偶者と相談し、家計全体の返済計画を共有しておくことが重要です。

楽天カードローンはクレジット一体型で少額融資にも対応しやすい

楽天カードのキャッシング枠やローン機能は、クレジットカードと一体型で少額から利用しやすく、専業主婦でも配偶者の収入を前提に申し込みできる可能性があります。

楽天カードは年会費無料のクレジットカードとして広く普及しており、そのカードに付帯する「キャッシング枠」や、会員向けのローンサービスを通じて現金を借りることができます。

専業主婦が楽天カードのキャッシングを利用する場合、本人に収入がないため、申し込みフォームで配偶者の年収を入力し、世帯としての返済能力を基準に借入枠が決まるのが一般的です。

クレジットカード一体型のローンは、専用のローンカードを別途持たなくてよいことや、1万円未満の少額から借りられるケースが多いことが特徴です。

たとえば、急な医療費や子どもの学校用品の購入など、数万円単位の一時的な出費に対して、カード1枚でショッピングとキャッシングを使い分けられます。

一方で、クレジットカードのキャッシング金利は、銀行カードローンより高めに設定されていることが多く、長期利用には向きません。

リボ払いを重ねると返済総額が膨らみやすいため、「必要なときに少額を借り、できるだけ早く一括または短期で返す」という使い方を意識することが大切です。

楽天カードの会員ページでは、現在のキャッシング利用可能枠や返済シミュレーションを確認できるため、利用前に利息負担を具体的にイメージし、家計に無理がない範囲かどうかを確認しておくと安心といえます。

信販系カードローンは配偶者貸付条件で審査通過の可能性あり

信販会社が提供するカードローンやキャッシングサービスの中には、配偶者貸付に対応している商品もあり、専業主婦が配偶者の収入を前提に審査を受けられる可能性があります。

信販系とは、ショッピングクレジットや分割払いを扱うクレジット会社を指し、クレジットカードのキャッシング枠や、ローン専用カードを通じて現金融資を行っています。

こうした信販系カードローンでは、貸金業法の総量規制の対象となるため、原則として「本人年収の3分の1」を超える貸付はできません。

しかし、配偶者貸付制度を利用することで「夫婦合算年収の3分の1」まで借入枠を設定できる仕組みがあります。

専業主婦の場合、自身に収入がなくても、配偶者の年収と、夫婦の同意があれば、一定額のカードローン審査に通過する余地が生まれます。

ただし、配偶者貸付を行う信販会社は以前より減少傾向にあり、すべてのカードローンがこの制度に対応しているわけではありません。

また、配偶者の収入証明書類の提出や、配偶者が同意したことを確認する書類、電話確認などが必要となるのが一般的で、手続きがやや煩雑になる点には注意が必要です。

信販系カードローンを検討する場合は、公式サイトの商品概要説明書で「配偶者貸付」「専業主婦」の記載を確認し、取り扱いがある会社に絞って比較するのが効率的です。

銀行カードローンと比べると金利は高めになりやすいため、「どうしても銀行で借りられなかった場合の選択肢」と位置づけ、借入額を小さく抑える前提で利用を検討するのが現実的といえます。

消費者金融のフリーローンは配偶者貸付に対応の場合があり相談の価値あり

消費者金融のフリーローンには、配偶者貸付に対応している商品もあり、専業主婦でも条件次第で利用できる可能性があるため、直接相談して確認する価値があります。

大手の消費者金融カードローンは、原則として「安定した収入のある人」を対象としており、専業主婦は申込対象外としている会社が多いのが実情です。

しかし、カードローンとは別に用意されている「フリーローン」「目的別ローン」の一部では、配偶者貸付の形で専業主婦の申込を受け付けているケースがあります。

たとえば、教育費や医療費、引っ越し費用など、使いみちをある程度限定したフリーローンでは、配偶者の年収をもとにした審査を行い、一括で資金を融資して、分割で返済する仕組みを採用している場合があります。

このようなローンでは、カードによる反復利用ではなく、1回借りて毎月一定額を返済する方式となることが多く、計画的に返済しやすいという点がメリットです。

一方で、消費者金融系である以上、金利は銀行カードローンより高めであり、総返済額が増えやすいというデメリットは避けられません。

また、配偶者貸付を利用する際は、配偶者の収入証明書や同意書の提出が必要になるのが一般的です。

配偶者の同意を得ずに契約を進めることはできないため、夫婦間での話し合いや、返済計画の共有が欠かせません。

専業主婦がローンを検討する場合は、まずは配偶者貸付に対応しているかどうかを各社に確認し、条件や必要書類を比較してみましょう。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |

収入のある主婦には消費者金融がおすすめ!最短即日融資も可能

パートなどで収入がある主婦なら、消費者金融でお金を借りられます。大手消費者金融は即日融資が可能ため、パート主婦でも最短当日中に借り入れが可能です。

収入のある主婦におすすめの消費者金融は、以下の5社です。

| カードローン | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|

| アイフル | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| プロミス | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| アコム | 3.0~18.0% | 800万円 | 最短20分※ | 最短20分※ |

| レイク | 4.5〜18.0% | 500万円 | 最短15秒 | 最短25分 |

| SMBCモビット | 3.0~18.0% | 800万円 | 最短15分 | 最短15分 |

消費者金融はWeb完結に対応しており、カードレスでの契約も可能です。カードレス契約なら自宅への郵送物を回避できるため、家族にバレる心配がありません。

また無利息期間が用意されており、すぐに返済すれば利息0円でお得に借り入れできます。

ここからは、各消費者金融のおすすめポイントを紹介していきます。

アイフルはパート主婦なら借り入れ可能!少額融資なら収入証明書の提出は不要

アイフルはカードレス契約に対応しており、最大30日間利息0円で借り入れができます。

- パート・アルバイトなら申し込み可能

- 50万円の少額融資なら収入証明書の提出は不要

- 自宅への郵送物、勤務先への電話は連絡なし

アイフルは専業主婦向けの融資を行っていませんが、パートをしていて収入のある主婦なら申し込み可能です。

無職でも申込みはできますか?

無職の方はお申込みいただけません。 (年金のみ、主婦、主夫、内定も含まれます) パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

引用元:アイフル

また、借り入れ額が50万円以下なら収入証明書の提出は不要なため、パート勤務を始めてまもない主婦でも借り入れが可能です。

申し込みはWeb完結に対応しており、早ければ最短18分で融資を受けられます。Webから申し込めば自宅への郵送物や在籍確認の電話連絡をなしにできるため、配偶者や勤務先にバレる心配がありません。

周りにバレずにお金を借りたい人、今日中にどうしてもお金が必要な人にはアイフルがおすすめです。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上69歳まで |

プロミスはパート主婦なら申し込み可能!女性向けのレディースコールを用意

プロミスはWeb完結に対応しており、自宅への郵送物なしで借り入れができます。

- パート主婦なら申し込み可能

- 女性オペレーターが対応するレディースコールを用意

- 申し込みから返済までWebで完結

プロミスはパート主婦やアルバイトの学生にも積極的に融資を行っています。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。

引用元:お申込条件と必要書類 – プロミス

プロミスには女性向けのレディースキャッシングがあり、女性オペレーターが対応する「レディースコール」を用意しています。

主婦でも借り入れしやすい環境を整えているので、初めてキャッシングする主婦でも安心です。またLINEで友達登録をすれば、トーク内で個別の相談に乗ってもらうことも可能です。

また、申し込みから返済までの手続きがすべてWebで完結する点も魅力。カードレス契約に対応しているため、配偶者にローンカードを見られてバレる心配もありません。

Webから申し込めば最短3分でお金を借りられるため、「すぐにお金を借りたい」というときに便利です。

| 金利 | 4.5〜17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 18~74歳 |

アコムはパート主婦なら最短20分で借り入れ可能!在籍確認・郵送物なし

アコムは周囲にカードローンの利用がバレにくい配慮がされており、パート主婦でも安心して借り入れができます。

- パート主婦なら最短20分で借り入れ可能 ※お申込時間や審査によりご希望に添えない場合がございます。

- 在籍確認・郵送物は原則なし

- 30日間の無利息期間を用意

アコムは、パートやアルバイトといった収入が少ない人へも前向きに融資を行っています。

Q アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

A はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用元:よくあるご質問 – アコム

アコムはカードレス契約に対応しており、在籍確認・郵送物なしで借り入れできるため、配偶者にバレる心配はありません。

申し込みから返済までの手続きはすべてスマホで完結し、最短20分で融資を受けられます。

さらに初めて利用する場合は契約日の翌日から30日間は無利息期間が適用され、利息0円で借り入れできます。

また、アコムの公式アプリは「myac」という消費者金融とわかりにくいデザインをしているのもポイント。スマホを見られてもアコムの利用がバレにくいので安心です。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上 |

レイクはパート主婦でも最大180日間は利息0円で借り入れ可能

レイクはスピード審査に対応しており、早ければ申し込みから25分で借り入れできます。

- パート主婦なら申し込み可能

- Web完結なら自宅への郵送物なし

- 最大180日間は利息0円で借り入れ可能

レイクは幅広い雇用形態を対象に融資を行っており、パート主婦でも申し込みが可能です。

パートやアルバイト等でも安定した収入のあるお客さまであれば、お申込み可能です。

引用元:よくあるご質問 – レイク

申し込み手続きはスマホ完結に対応しており、最短15秒で審査結果がわかります。Web完結ならカードレス契約が可能なため、自宅に郵送物が届いて家族にバレる心配はありません。

レイクアプリがあれば、全国のセブン銀行ATMでスマホだけで借り入れ・返済ができます。

また、無利息期間が長く設定されているのも魅力の一つ。借入金額が5万円までなら180日間は利息が発生しないため、少額融資を希望する主婦におすすめです。

借入金額が5万円以上の場合でも、Webから申し込めば60日間は無利息で借り入れできます。融資スピードの早さだけでなく、利息の支払いを抑えたい人には、レイクに申し込んでみましょう。

| 金利 | 4.5〜18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 無利息期間 | 最大180日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20〜70歳 |

SMBCモビットはパート初日の主婦も融資可能!最短15分のスピード融資を実施

SMBCモビットはWeb完結に対応しており、契約から借り入れまでの手続きがすべてパソコンやスマホで完結します。

- パート主婦なら申し込み可能

- パート先や配偶者の勤務先への在籍確認はなし

- パート初日の主婦も融資可能

SMBCモビットは、パートで働いている主婦に対して前向きに融資を行っています。

SMBCモビットでは20歳~74歳で安定した収入があれば、主婦でもご利用できます。安定した収入には、パート収入等も含まれるため、ぜひご利用をください。

引用元:主婦でも借りられるカードローンはある|収入なしで申込をする際の注意点 – SMBCモビット

Web完結なら原則電話連絡なしで審査が進むため、パート先や配偶者の勤務先へ連絡される心配はありません。そのため、パート主婦でも周りにバレずに借り入れできます。

また、予定年収による申し込みに対応しており、パート初日でまだ収入を得ていない主婦でも借り入れが可能です。最短15分で融資を受けられるため、「いますぐお金が必要」という場合に役立ちます。

またスマホアプリで借り入れ・返済ができるため、カードレス契約も可能です。ローンカードを発行せずに郵送物なしでお金を借りられるため、配偶者や家族に内緒で借りたい主婦にもおすすめです。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短15分 |

| 融資時間 | 最短15分 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 原則電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20~74歳 ※収入が年金のみの方はお申込いただけません。 |

専業主婦がカードローンを使う際に知っておくべき法律と制度

専業主婦がカードローンを利用する際は、「どの法律が適用されるローンか」と「配偶者貸付制度の有無」で、借入条件や限度額が大きく変わります。

ここでは、専業主婦のカードローン利用に関わる代表的な法律・制度を整理し、どのような場合に借りられる可能性があるのかを分かりやすく解説します。

特に重要なのが、貸金業法の総量規制と、その例外として設けられている配偶者貸付制度、そして総量規制の対象外である銀行法に基づく銀行カードローンの違いです。

仕組みを理解しておくことで、「申し込んでみたけれど、なぜか審査に落ちた」「この条件なら借りても良いのか判断しづらい」といった戸惑いを減らしやすくなります。

| 項目 | 貸金業法(消費者金融・信販系など) | 銀行法(銀行カードローン) |

|---|---|---|

| 主な対象業者 | 消費者金融、信販会社、クレジットカード会社 | 都市銀行、地方銀行、ネット銀行など |

| 総量規制 | あり(原則「年収の3分の1」まで) | なし(ただし各銀行が自主規制) |

| 専業主婦の扱い | 本人収入がないと原則借入不可 | 配偶者収入を考慮して借入可能な銀行もある |

| 配偶者貸付制度 | 法律上の制度として明文化 | 法律上の規定はなく、各銀行の運用次第 |

| 必要書類の例 | 本人確認書類、収入証明、配偶者の同意書など | 本人確認書類、世帯収入確認書類など |

表のとおり、同じ「カードローン」でも、どの法律に基づく商品かによって、専業主婦の借入可否や審査のポイントは大きく異なります。

自分が検討している商品が「貸金業法型」か「銀行法型」かを意識しながら、次の項目で配偶者貸付制度や必要書類を確認しておくことが大切です。

配偶者貸付制度とは何か 配偶者収入で借入可能な仕組みを解説

配偶者貸付制度とは、本人の年収が少ない、または専業主婦で収入がない場合でも、配偶者の年収と合算した「夫婦の年収」を基準に借入上限を決められる制度です。

この制度は貸金業法に基づく仕組みで、主に消費者金融や信販会社、クレジットカード会社など「貸金業者」に適用されます。

貸金業法では、個人向けの無担保ローンについて「年収の3分の1まで」という総量規制が定められており、本人に収入がない専業主婦は原則として対象外です。

しかし、配偶者貸付制度を利用すると、「夫婦合算年収の3分の1」を上限として借入枠を設定できるため、専業主婦でも配偶者の収入を前提に一定額を借りられる可能性が生まれます。

配偶者貸付を利用するには、「配偶者の同意」と「配偶者の収入証明」が必須条件となることが多く、配偶者に内緒で借りることはできません。

この制度を採用するかどうかは各社の判断に委ねられており、近年はリスク管理の観点から配偶者貸付を取り扱わない会社も増えています。

そのため、「配偶者貸付が使えるカードローンかどうか」「専業主婦の申し込みが可能かどうか」は、必ず公式サイトや問い合わせ窓口で最新情報を確認する必要があります。

制度の仕組み自体は専業主婦の選択肢を広げるものですが、夫婦合算での借入である以上、家計全体の返済負担が重くなりすぎないよう慎重に検討することが重要といえます。

貸金業法と銀行法で申込条件が変わる理由と違い

専業主婦のカードローン利用では、「貸金業法が適用されるローン」と「銀行法が適用されるローン」で、申込条件や審査の考え方が大きく異なります。

貸金業法が適用されるのは、消費者金融や信販会社、クレジットカード会社などで、ここでは総量規制により「本人年収の3分の1を超える貸付が禁止」されています。

このルールの結果、本人に収入がない専業主婦は、原則として「年収0円」と見なされるため、通常のカードローンでは借入が難しくなります。

例外として、前述の配偶者貸付制度を採用している会社であれば、夫婦合算年収を基準に一定の借入枠が認められる場合がありますが、対応する会社は限定的です。

一方、銀行カードローンは銀行法に基づく商品であり、貸金業法上の総量規制の直接の対象ではありません。

そのため、法律上は「年収の3分の1」という縛りはなく、銀行ごとの審査基準に基づき、配偶者の収入を考慮したうえで専業主婦への貸付を認めることも可能です。

もっとも、過剰貸付の防止や金融庁の監督方針もあり、多くの銀行は自主的な規制を設けており、実務上は「年収の3分の1」前後を目安にした上限管理を行うケースが多いとされています。

専業主婦を申込対象に含める銀行でも、「世帯収入が一定以上」「配偶者が安定した職業である」「他社借入が少ない」といった条件を重視する傾向があります。

検討する際は、「銀行カードローンか、消費者金融・信販系か」「総量規制の対象かどうか」「専業主婦や配偶者貸付に関する記載があるか」を、商品説明の段階で確認しておくことが重要です。

配偶者貸付の審査で必要な書類と確認項目

配偶者貸付を利用して専業主婦がカードローンを申し込む場合、通常のカードローンよりも提出書類が増え、審査で確認されるポイントも多くなります。

主な理由は、「夫婦合算年収」を正確に把握し、「配偶者が貸付に同意しているか」を法律上、明確にする必要があるためです。

一般的に求められる書類は、本人確認書類に加えて、配偶者の収入証明を証明する書類や、配偶者の同意を確認する書類などです。

| 書類の種類 | 具体例 | 主な目的 |

|---|---|---|

| 本人確認書類 | 運転免許証、マイナンバーカードなど | 申込者本人であることの確認 |

| 配偶者の本人確認書類 | 配偶者の運転免許証やマイナンバーカードの写し | 配偶者情報の確認と本人特定 |

| 配偶者の収入証明書類 | 源泉徴収票、給与明細書、確定申告書、住民税決定通知書など | 夫婦合算年収の確認、総量規制上限の算出 |

| 婚姻関係を示す書類 | 住民票(同一世帯・続柄記載)、戸籍謄本など | 法律上の配偶者であることの確認 |

| 配偶者の同意書 | 所定の同意書、電話での同意確認など | 配偶者貸付に同意しているかの確認 |

これらの書類に基づき、審査では「夫婦合算年収」「他社借入残高」「配偶者の勤務先や勤続年数」「夫婦双方の信用情報」などが総合的にチェックされます。

配偶者の同意については、書面での署名・押印だけでなく、申込後に配偶者へ確認の電話が入るケースもあり、「本当に同意しているか」「借入内容を理解しているか」が確認されます。

こうした審査の流れからも分かるように、配偶者貸付は「世帯全体として返済していくローン」という位置づけであり、専業主婦が単独で判断して利用する性質のものではありません。

申し込みを検討する段階で、必要書類の種類や審査で見られるポイントをあらかじめ把握し、配偶者と家計の状況を共有しながら慎重に判断することが大切といえます。

専業主婦にカードローンをおすすめする理由とメリット

専業主婦がカードローンを検討する価値があるのは、「配偶者の収入を前提に少額から借りられる可能性」と「急な出費に柔軟に備えやすい」という点にあります。

一方で、あくまで家計の補助的な手段であり、生活費を恒常的に補う目的で使うと返済負担が膨らみやすいため、メリットと限界を整理しておくことが重要です。

ここでは、専業主婦がカードローンを利用する際の主なメリットを、利用シーン別に分かりやすく整理します。

| メリット | 内容 | 向いているケース |

|---|---|---|

| 配偶者収入で申込可能な場合がある | 配偶者貸付や世帯収入審査により、本人収入がなくても借入できる可能性がある | 専業主婦・パート収入が少ない方が一時的な資金を確保したい場合 |

| 少額から利用しやすい | クレジットカード一体型ローンなどで、1万円前後の小口利用もしやすい | 「あと数万円だけ必要」といったスポットの出費 |

| 急な出費に備えられる | 教育費や医療費など、必要なタイミングで必要額だけ借りられる | 急な入園費用、検査代、冠婚葬祭など |

| ネット完結・来店不要も多い | インターネット申込と配偶者同意で、自宅から手続きが完了する商品が多い | 子育て中で外出しづらい方や、時間が取りにくい家庭 |

このように、カードローンは「急な出費に備える選択肢」としては有効ですが、長期的な家計改善の手段にはなりません。

メリットを理解したうえで、「いくらまでなら返済できるか」「どの場面でだけ使うか」を決めておくことが、無理のない活用につながるといえます。

収入証明がなくても配偶者の収入で申し込みできる可能性がある

専業主婦は自分名義の給与収入がなくても、配偶者の収入を前提にカードローンへ申し込める商品があり、条件を満たせば収入証明書の提出が不要な場合もあります。

これは、前のセクションで触れた「配偶者貸付制度」や、銀行カードローンの「世帯収入を考慮する審査」があるためです。

貸金業法が適用される消費者金融や信販系では、総量規制により本人年収の3分の1を超える貸付ができませんが、配偶者貸付に対応していれば、夫婦合算年収を基準に借入枠が決まります。

一方、銀行カードローンは総量規制の直接の対象ではないため、銀行ごとの基準で「専業主婦は世帯主の年収をもとに審査する」としている商品もあります。

このとき、借入希望額が少額(たとえば30万円以下など)の場合、「配偶者の勤務先や年収を申告するだけで、収入証明書は不要」としているケースもあるようです。

ただし、配偶者に一定以上の年収が求められたり、他社借入が多い場合は希望額どおりに枠が出ないなど、審査はあくまで厳正に行われます。

また、配偶者貸付を利用する場合は、本人の収入証明がいらなくても、「配偶者の収入証明」「同意書」「婚姻関係の確認書類」などが必要になるのが一般的です。

そのため、「収入証明がいらない=審査が甘い」という意味ではなく、「一定の条件内で手続きが簡略化される」と理解しておくほうが現実的といえます。

クレジットカード一体型ローンなら必要最低限の借入にも対応可能

クレジットカード一体型のカードローンであれば、1万円前後の少額から必要な分だけ借りやすく、専業主婦でも「最小限の借入」で済ませやすいメリットがあります。

クレジットカード一体型ローンとは、ショッピング枠と別に「キャッシング枠」や「ローン枠」が付いたカードのことで、すでにクレジットカードを持っている場合は追加審査だけで利用できる商品もあります。

このタイプのローンは、以下のような点で専業主婦との相性が良いと考えられるでしょう。

- 少額から利用できるため、借りすぎを抑えやすい

- ATMやネットから必要なときだけ借りられ、こまめな利用がしやすい

- ショッピングと一体管理できるため、家計簿アプリなどで把握しやすい

たとえば、月末に「保育園の延長保育代や給食費が重なって、あと2万円だけ不足した」という場面で、クレジットカード一体型ローンのキャッシング枠があれば、その分だけ一時的に補うことができます。

また、カードローン専用カードを新たに持たずに済むので、財布の中のカード枚数を増やしたくない方にも向いています。

一方で、ショッピング利用とキャッシング利用が同じカードにまとまるため、「どのくらい借りているか」が分かりづらくなり、気づかないうちに残高が増えてしまうリスクもあります。

クレジットカード一体型ローンを使う場合は、「毎月いくらまでなら返済できるか」「何回払いで完済するか」をあらかじめ決め、利用明細を定期的に確認することが大切です。

生活費の急な出費や子どもの教育費などに柔軟に対応できる

カードローンは、生活費の急な不足や子どもの教育費・医療費といった「一時的にまとまったお金が必要な場面」に柔軟に対応しやすい点が大きなメリットです。

専業主婦の場合、収入が固定給として毎月入ってくるわけではないため、予算を組んでいても、想定外の出費が重なると家計が一時的に赤字になることがあります。

- 入園・入学のタイミングで、制服代や教材費、入学金などが同時に発生した

- 子どもの急な入院や検査で、医療費の自己負担分や差額ベッド代が必要になった

- 実家への帰省費用や冠婚葬祭が重なり、交通費やご祝儀・香典が一時的にかさんだ

こうした出費は、「いずれ必要になる」と分かっていても、時期や金額を正確に予測しづらく、貯蓄だけで対応しきれない場合も少なくありません。

カードローンであれば、あらかじめ契約しておくことで、必要なタイミングで必要な額だけ借りられ、まとまった資金をすぐに用意しやすくなります。

また、借入後は毎月の返済額や返済期間をある程度調整できるため、「今月は出費が多いから少なめに返す」「ボーナス時期に多めに返す」といった家計とのバランスも取りやすいといえます。

あくまで「一時的な資金の橋渡し」として利用し、教育費や医療費などの大きな支出は、可能な範囲で事前に積み立てておくことが望ましいと考えられます。

ネット申込や配偶者同意で来店不要な場合があり手間が少ない

多くのカードローンはインターネットで申込から契約まで完結でき、配偶者の同意もオンラインや電話で済む商品が増えているため、子育てや家事で忙しい専業主婦でも手続きの負担が少ない点がメリットです。

従来のローン契約では、店舗や窓口に行き、申込書の記入や書類の提出、説明を受ける必要がありました。

しかし、現在の銀行カードローンや消費者金融の多くは、次のような流れで、来店不要の手続きに対応しています。

- 公式サイトの申込フォームに、氏名・住所・家族構成・配偶者の年収などを入力する

- 本人確認書類や配偶者の収入証明をスマホで撮影し、アップロードする

- 審査の途中または承認後に、配偶者宛ての電話やメールで同意確認が行われる

- 契約内容をオンライン上で確認し、電子契約に同意する

ただし、来店不要であっても、配偶者貸付を利用する場合は、「配偶者の同意が必須」である点は変わりません。

また、ネット完結型の申込では、入力内容のミスや書類の不備があると審査が長引いたり、否決の原因になることもあります。

申込前に必要書類を整理し、世帯年収や他社借入額などの情報を夫婦で共有しておくと、スムーズに手続きが進みやすくなります。

専業主婦がカードローンを使う際のデメリットと注意点

専業主婦がカードローンを利用する際は、配偶者貸付の条件や家計への影響、審査のハードルなど、メリットと同じくらいデメリットやリスクも意識しておくことが大切です。

以下の表では、専業主婦がカードローンを使う際の主なデメリットと、その背景・対策を整理しました。

| デメリット・注意点 | 内容 | 主な対策 |

|---|---|---|

| 配偶者の同意や収入証明が必要 | 配偶者貸付では夫婦の年収確認や同意書が求められる | 事前に夫婦で利用目的・金額を共有し、必要書類を確認する |

| 家計を圧迫するリスク | 返済額が生活費や教育費を削る原因になる | 毎月の返済額を「手取りの何%まで」と上限を決める |

| 無職扱いで審査に不利 | 専業主婦は収入がないため利用できないローンも多い | 専業主婦可・配偶者貸付対応と明記された商品を選ぶ |

| 返済計画なしの借入は危険 | 返済期間が長期化し、利息負担が膨らみやすい | 完済までのシミュレーションを行い、短期完済を前提に借りる |

これらのデメリットを踏まえたうえで、「本当にカードローンが必要か」「どの条件なら家計に無理がないか」を考えることが、トラブルを防ぐうえで重要といえます。

配偶者貸付は配偶者の同意や収入証明が必須なことが多い

配偶者貸付を利用して専業主婦がカードローンを借りる場合、多くの金融機関で「配偶者の同意」と「配偶者の収入証明」が必須条件になっている点は、大きなハードルになり得ます。

配偶者貸付とは、本人に収入がなくても、夫婦合算の年収を基準に貸付限度額を決める仕組みで、貸金業法の総量規制(年収の3分の1まで)を夫婦単位で適用する制度です。

日本貸金業協会の総量規制の例外として設けられている配偶者貸付制度についての解説もあわせて確認しておくと、制度の背景をより具体的に理解しやすくなります。

この制度を使うには、金融機関が「本当に夫婦なのか」「配偶者にどの程度の安定収入があるのか」を確認する必要があるため、以下のような書類が求められるのが一般的です。

- 配偶者の源泉徴収票や給与明細などの収入証明書

- 配偶者の同意書や同意確認のための電話連絡

- 戸籍謄本や住民票など、婚姻関係を証明する書類

とくに注意したいのは、「配偶者に秘密で借りることは、制度上ほぼ不可能」という点です。

同意が得られなければ配偶者貸付は利用できず、専業主婦のみの名義では申込自体を受け付けない会社もあります。

配偶者貸付を前提に検討する場合は、事前に金融機関の公式サイトで必要書類や配偶者年収の条件を確認し、夫婦で「いくらまでなら返済できるか」を話し合っておくことが重要です。

借入金額や返済額が家計を圧迫するリスクがある

カードローンは少額から借りやすい一方で、返済額が増え過ぎると食費や教育費を削らざるを得なくなり、家計全体を圧迫するリスクがあります。

専業主婦の場合、世帯収入はほぼ配偶者の給与に依存しているため、返済原資も限られています。

一時的な数万円の借入でも、金利が年14〜15%前後のカードローンを長期間利用すると、利息だけで数千円〜1万円以上負担する場面も少なくありません。

たとえば、金利15%のカードローンで30万円を借り、毎月1万円ずつ返済すると、完済までに3年以上かかり、支払う利息は5万円前後に達するケースがあります。

この間、毎月の1万円は固定的な支出となり、子どもの習い事や医療費、貯蓄に回せるお金が減ってしまいます。

さらに、生活費が足りずに「返済のために新たな借入をする」という状態になると、借入残高が減らないどころか増えてしまい、多重債務の入り口になりかねません。

- 毎月の返済額は世帯手取り収入の5〜10%以内を目安にする

- ボーナス頼みではなく、通常の月収だけで返済できる金額に抑える

- 「生活費の補填」のために毎月のように借りる使い方は避ける

もしすでに返済が家計を圧迫していると感じる場合は、家計簿アプリで支出を見直す、利息の低いローンへの借り換えを検討する、自治体の家計相談窓口や消費生活センターに相談するなど、早めに対策を取ることが重要といえます。

無職扱いになるため審査に落ちる可能性が高いローンもある

専業主婦は多くのカードローンで「収入なし=無職扱い」とされるため、そもそも申込対象外だったり、審査に通りにくいローンも少なくありません。

とくに、消費者金融や信販会社が提供するカードローンの多くは、貸金業法の総量規制により「安定した本人年収」があることを前提としており、「本人に収入がない方は申込できません」と明記している商品もあります。

銀行カードローンであっても、商品によっては「パート・アルバイトを含む安定収入がある方のみ」、あるいは「専業主婦は申込不可」としているケースもあるので注意が必要です。

そのため、「どのカードローンでも配偶者貸付を使えば借りられる」と考えるのは誤解で、専業主婦向けの条件が整った商品を選ぶことが前提となります。

- 公式サイトに「専業主婦(主夫)も申込可能」「配偶者に安定収入があれば可」と明記されているか

- 申込フォームの「職業」欄に「専業主婦(主夫)」の選択肢があるか

- 年齢条件のほか、「本人に収入がなくても可」といった記載があるか

これらの条件を満たさないローンに申し込むと、何度申請しても審査に通らず、信用情報に「申込履歴」だけが残る結果になりかねません。

申込履歴が短期間に集中すると、「資金繰りに困っている」と判断され、今後の審査にも不利になるおそれがあります。

専業主婦としてカードローンを検討する際は、「専業主婦可」や「配偶者貸付対応」の明記がある商品に絞り込み、必要であれば事前に電話で相談してから申込むのが安全といえます。

返済計画を立てずに借入れすると返済負担が重くなる

カードローンを利用する前に具体的な返済計画を立てないと、返済期間がずるずると長引き、結果として利息負担が重くなるリスクが高まります。

カードローンはリボルビング方式(残高スライドリボ)を採用していることが多く、毎月の返済額が比較的少額に抑えられている反面、返済回数が増えやすい仕組みです。

「月々の返済が数千円だから大丈夫」と感じていても、返済額の多くが利息に充てられ、元本がなかなか減らない状況に陥るケースも見られます。

このような事態を避けるには、借入前に次のような項目を具体的に決めておくことが大切です。

- 「いくら借りるか」だけでなく「何カ月で完済するか」を決める

- 金融機関の返済シミュレーションで、毎月の返済額と総支払利息を確認する

- ボーナスや臨時収入が見込める場合は、繰上返済のタイミングを想定しておく

どうしても計画どおりに返済が難しくなった場合は、返済額の変更や返済方法の相談ができるか、早めに金融機関へ問い合わせることが望ましいといえます。

返済計画を「紙に書き出す」「家計簿アプリに登録する」など、見える形にしておくと、家計全体とのバランスを意識しやすくなり、無理のない範囲でカードローンを活用しやすくなります。

専業主婦向けカードローンを選ぶときのチェックポイント

専業主婦がカードローンを選ぶときは、「専業主婦でも申し込める条件か」「家計に無理のない返済計画を組めるか」を軸に比較することが重要です。

同じカードローンでも、配偶者貸付の有無や必要書類、金利、返済方式が異なるため、事前に公式サイトなどで条件を整理しておくと、ムダな申込や家計への負担増を防ぎやすくなります。

とくに、配偶者貸付に対応しているかどうか、配偶者の収入証明や同意の条件、希望額に対する金利や返済期間のバランスは、専業主婦にとって審査通過と無理のない返済の両方を左右する重要なポイントといえます。

| チェック項目 | 確認したい内容 | 確認のポイント |

|---|---|---|

| 配偶者貸付への対応 | 専業主婦でも配偶者の収入で借入可能か | 「専業主婦可」「配偶者に安定収入があれば可」の記載 |

| 必要書類・同意条件 | 配偶者の収入証明・同意書・婚姻確認書類の有無 | どの書類が必須か、電話確認の有無を事前に把握 |

| 借入金額・利用目的 | いくら・何のために借りるか、完済までの期間 | 「最低限の金額」「短期完済」を前提に計画 |

| 金利・返済期間・方式 | 実質年率、毎月返済額、残高スライドなどの方式 | 公式シミュレーションで総返済額と返済負担を試算 |

これらのポイントを一つずつ確認しながら比較することで、自分と家計の状況に合ったカードローンを選びやすくなります。

配偶者貸付に対応しているかを公式サイトで確認する

専業主婦がカードローンを利用する場合、まず「配偶者貸付に対応しているか」「専業主婦も申込可能か」を公式サイトで確認することが出発点になります。

配偶者貸付は、本人に収入がなくても「夫婦合算の年収」を基準に借入限度額を決める仕組みで、専業主婦が審査に進むための前提条件になることが多い制度です。

公式サイトでは、次のような記載があるかをチェックすると、専業主婦でも申し込めるか判断しやすくなります。

- 申込条件に「専業主婦(主夫)の方も申込可能」や「配偶者に安定した収入があれば可」と明記されているか

- 職業欄の選択肢に「専業主婦(主夫)」が含まれているか

- 「本人に収入がない方は申込できません」など、専業主婦を除外する文言がないか

銀行カードローンの中には、配偶者貸付そのものには言及せず、「配偶者に安定収入があれば専業主婦も可」としているケースもありますが、実質的には配偶者の収入を前提とするという意味で、配偶者貸付に近い考え方といえます。

逆に、消費者金融や信販会社のカードローンは、貸金業法の総量規制の影響から「本人年収が必須」としている商品が多く、配偶者貸付を扱っていない場合も少なくありません。

どのカードローンにも共通していえるのは、「専業主婦可」の表記がない商品は、申込対象外である可能性が高いという点です。

申込履歴が立て続けに残ると、その後の審査にもマイナスになり得るため、気になる商品があれば、公式サイトの記載を確認したうえで、コールセンターに問い合わせてから検討するのが安心といえます。

配偶者の収入証明や同意書がどのような条件かを把握する

配偶者貸付を利用してカードローンを申し込む場合、「どのような収入証明が必要か」「同意はどの形式で求められるか」を事前に把握しておくことが、スムーズな申込とトラブル回避につながります。

配偶者貸付では、夫婦合算の年収を前提に限度額を決めるため、金融機関は「配偶者に安定した収入があるか」「夫婦であることが事実か」を確認する義務を負っています。

そのため、多くのカードローンで以下のような書類や手続きが求められるのが一般的です。

- 配偶者の源泉徴収票、給与明細書、確定申告書などの収入証明書

- 配偶者の同意書、または同意確認のための電話連絡

- 戸籍謄本や住民票など、婚姻関係を確認できる書類

金融機関によっては、「年収○○万円以上」「勤続年数○年以上」など、配偶者の収入に関する条件を設けているケースもあり、この条件を満たさないと、希望額どころか申込自体が難しくなる場合があります。

また、同意の取り方も商品によって異なり、紙の同意書への署名・押印を求めるケースもあれば、審査の過程で配偶者の勤務先や自宅に電話を入れ、口頭で同意を確認するケースもあります。

とくに「配偶者に知られずに借りたい」という希望がある場合は、配偶者貸付では制度上ほぼ不可能であることを理解しておきましょう。

借入金額は最低限にとどめ返済計画を明確にする

専業主婦がカードローンを利用する際は、「借入金額を最低限に抑えること」と「完済までの返済計画を具体的に決めておくこと」が、家計を守るうえで欠かせないポイントです。

カードローンは、一度契約すると限度額の範囲内で繰り返し借入できるため、「何となく多めに枠をつけておく」と、必要以上に借りてしまうリスクが高まります。

とくに専業主婦は、返済原資がほぼ配偶者の収入に限られるため、数万円の借入であっても、返済額が家計を圧迫しやすい立場にあるといえます。

借入を検討する際は、次のような手順で「いくら、何のために借りるか」を明確にし、借り過ぎを防ぐのがおすすめです。

- 利用目的を具体的に書き出す(例:急な医療費○万円、入学金の不足分○万円など)

- 目的に必要な金額から、手元の貯蓄や親族からの一時的な援助などで賄える分を差し引く

- 残った「どうしてもカードローンが必要な金額」のみを借入予定額とする

あわせて、「何カ月で完済するか」「毎月いくらまでなら返済に回せるか」を、家計簿や収支表を見ながら決めておくことが重要です。

目安としては、カードローンの返済額が世帯手取り収入の5〜10%以内に収まる範囲にとどめ、ボーナスなどの不確実な収入に頼らず、通常の月収だけで返済できる計画にするのが安全と考えられます。

また、生活費の赤字を毎月カードローンで補うような使い方は、多重債務のリスクが高いため避けたほうが無難です。

もし「借りないと毎月の生活費が足りない」という状況が続く場合は、家計の固定費の見直しや、公的な相談窓口の利用、配偶者の収入アップやパート就労の検討など、収支そのものの改善策を優先するのがいいでしょう。

金利・返済期間・返済方式をシミュレーションして無理のない返済を設定

カードローンを選ぶ際は、「金利」「返済期間」「返済方式」の3点を公式サイトのシミュレーションで試算し、毎月の返済額と総返済額のバランスを見ながら、無理のない返済条件を設定することが重要です。

同じ借入金額でも、金利や返済期間によって支払う利息は大きく変わり、専業主婦の家計に与える影響も異なります。

たとえば金利14%で30万円を借りた場合、1年で完済する計画と3年かけて返済する計画では、毎月の返済額だけでなく、総支払利息に数万円の差が生じることがあります。

多くの銀行や消費者金融の公式サイトには、以下のような項目を入力すると、毎月の返済額や総返済額の目安が分かるシミュレーションツールが用意されています。

- 借入予定金額(例:10万円、30万円など)

- 金利(実質年率)

- 希望する毎月返済額、または返済回数・返済期間

- 返済方式(残高スライドリボ、元利均等返済など)

専業主婦が利用するケースでは、「毎月いくらまでなら返済に回せるか」を先に決め、その範囲で完済までの期間や総支払利息を確認する使い方が現実的です。

負担を抑えるには、シミュレーション結果を見ながら、可能な範囲で毎月の返済額を高めに設定する、ボーナスや臨時収入が入ったタイミングで繰上返済を行うなど、「早めに元本を減らす」工夫が有効です。

金利・返済期間・返済方式を事前にシミュレーションし、「この条件なら家計の何%を返済に充てることになるか」を把握しておくことで、無理のない範囲でカードローンを活用しやすくなるといえます。

専業主婦がカードローンを申し込むときの流れ

専業主婦がカードローンを申し込むときは、配偶者の同意や収入証明の準備から契約・返済管理まで、いくつかのステップを順番に進めていく必要があります。

流れを把握しておくことで、「どのタイミングで何が必要になるか」「家計に無理がないか」を確認しながら、落ち着いて手続きを進めやすくなります。

ここでは、専業主婦が配偶者貸付などを利用してカードローンを申し込む際のおおまかなステップと、各段階で注意したいポイントを整理します。

| ステップ | 主な内容 | 専業主婦が意識したいポイント |

|---|---|---|

| ①事前準備 | 必要書類の確認・配偶者との相談 | 配偶者貸付の条件や必要書類を公式サイトで確認し、利用目的と返済計画を共有 |

| ②申込 | ネットや店頭で申込情報を入力 | 職業欄は「専業主婦(主夫)」を選択し、虚偽なく入力する |

| ③審査 | 申込内容・配偶者の収入などを確認 | 配偶者への電話確認や追加書類の提出依頼に対応 |

| ④契約 | 借入限度額・金利・返済方法への同意 | 限度額に惑わされず、必要最小限の利用を前提に契約内容を確認 |

| ⑤借入・返済 | ATMや振込で借入・口座引き落とし等で返済 | 返済日・返済額を家計簿やアプリで管理し、繰上返済も検討 |

一連の流れをイメージしたうえで、次の各ステップの内容を順番に確認していくと、自分の状況に合った進め方を考えやすくなります。

配偶者の収入証明や同意書類を準備する

専業主婦がカードローンを申し込む際は、配偶者貸付など配偶者の収入を前提とした審査になるため、事前に収入証明や同意書類を準備しておくことがスムーズな手続きの第一歩です。

配偶者貸付では「配偶者に安定した収入があるか」「夫婦であることは事実か」「配偶者が借入に同意しているか」を金融機関が確認する義務があり、その裏付けとして複数の書類が必要になるのが一般的です。

- 配偶者の源泉徴収票や給与明細書(直近1〜2か月分)、確定申告書などの収入証明

- 配偶者の同意書(金融機関所定の書式に署名・押印)や同意確認のための電話連絡

- 戸籍謄本や住民票など、婚姻関係を確認できる書類

- 専業主婦本人と配偶者それぞれの本人確認書類(運転免許証、マイナンバーカードなど)

これらの書類は、銀行カードローンや信販系カードローン、消費者金融のフリーローンなど、どの金融機関でも大きな違いはありませんが、細かい条件や提出方法は商品によって異なります。

たとえば、「配偶者の年収○○万円以上」「勤続年数○年以上」などの条件を設けているローンもあり、この条件を満たさないと審査に進めない場合があります。

配偶者に知られずに借りることは、配偶者貸付の仕組み上ほぼ不可能であり、無理に進めようとすると途中で書類が用意できずに審査が止まったり、夫婦間のトラブルにつながるおそれがあることを理解しておきましょう。

申込フォームや店頭で必要事項を入力し申請する

必要書類の準備と配偶者との相談が整ったら、インターネットの申込フォームや銀行・消費者金融の店頭窓口で、必要事項を入力・記入して正式に申込を行います。

最近は、銀行カードローンや信販系カードローンの多くがネット申込に対応しており、スマートフォンやパソコンから24時間いつでも申込できるため、育児や家事で外出が難しい専業主婦でも利用しやすい環境が整っています。

- 氏名、生年月日、住所、電話番号、メールアドレスなどの基本情報

- 家族構成、配偶者の有無、子どもの人数などの世帯状況

- 職業(専業主婦・主夫を選択)、住居形態、居住年数

- 配偶者の勤務先名、勤務先住所・電話番号、雇用形態、年収

- 希望する借入限度額、利用目的(生活費、教育費、医療費など)

- 返済用口座に指定する金融機関と口座番号(同一銀行なら審査がスムーズな場合もあります)

ここで重要なのは、職業欄で「パート」や「アルバイト」など、実際とは異なる属性を選ばないことです。

専業主婦であるにもかかわらず、収入があるように見せると、配偶者貸付ではなく本人年収を前提とする審査に回ってしまい、後から収入証明が提出できずに申込取消や否決となるリスクがあります。

また、配偶者の勤務先や年収についても、後で源泉徴収票などと照合されるため、推測ではなく、実際の数字や会社名を確認したうえで入力することが必要です。

審査後、借入可能額が決まり契約手続きを行う

申込が完了すると、金融機関による審査が行われ、配偶者の収入や信用情報などを踏まえて「借入可能額(利用限度額)」と金利が決まり、その内容に同意すれば正式な契約へ進みます。

審査では、本人の信用情報(過去のクレジットやローンの返済状況)、配偶者の年収・勤続年数、世帯の借入状況などが総合的に確認され、専業主婦の場合は「無職扱い」となる点も加味されます。

配偶者貸付を利用する場合、審査の途中で次のような対応を求められることがあります。

- 配偶者の勤務先への在籍確認の電話

- 配偶者本人への同意確認の電話(自宅または携帯電話)

- 収入証明書や戸籍謄本などの追加提出依頼

これらの連絡は、事前に配偶者へ伝えておかないと「突然金融機関から電話が来た」と驚かせてしまい、誤解やトラブルの原因になりかねません。

審査結果は、多くの銀行や消費者金融ではメールや電話、マイページ画面などで通知され、「ご希望額」とは別に「審査のうえで認められた限度額」が提示されます。

このとき、「思ったより大きな枠が付いたから」といって、そのまま限度額いっぱいで契約する必要はありません。

実際に使う予定金額と返済計画を踏まえ、必要最小限の範囲で利用を想定することが、家計を守るうえで大切です。

借入後は返済日と返済額を管理し家計とバランスを取る

カードローンの契約後は、借入そのものよりも「返済日と返済額をどう管理するか」が、専業主婦の家計にとって重要なテーマになります。

カードローンは、一度契約すると限度額の範囲内で繰り返し借入できる反面、返済日を忘れたり、最低返済額だけの支払いを続けたりすると、返済期間が長引き、利息負担が増える傾向があります。

- 返済日をカレンダーや家計簿アプリに登録し、数日前に通知が来るよう設定する

- 返済額を家計の固定費の一部として扱い、毎月の生活費からあらかじめ差し引いて予算を組む

- 可能であれば、最低返済額よりやや多めに返済し、元本を早めに減らす

- ボーナスや臨時収入があった月は、一部を繰上返済に回して総支払利息を抑える

とくに専業主婦の場合、返済原資はほぼ配偶者の収入に限られるため、カードローンの返済額が家計の5〜10%を超えるような状態が続くと、生活費や教育費を圧迫しやすくなります。

毎月の家計簿を見直し、「返済額が増えていないか」「新たな借入で残高が膨らんでいないか」を定期的にチェックしましょう。

また、生活費の不足分を毎月カードローンで補うような使い方は、多重債務に陥るリスクが高くおすすめできません。

赤字が続く場合は、固定費の削減やパート就労の検討、公的な家計相談窓口の利用など、収支バランスそのものを見直すことが現実的といえます。

【Q&A】専業主婦のカードローン利用でよくある質問

専業主婦のカードローン利用では「そもそも借りられるのか」「家計への影響は大丈夫か」など、不安を感じやすいポイントがいくつかあります。

ここでは、よくある疑問をQ&A形式で整理し、配偶者貸付や審査基準、家計への影響などを具体的に確認できるようにまとめます。

| 質問のテーマ | 概要 | ポイント |

|---|---|---|

| 専業主婦でも借りられる? | 配偶者貸付や銀行カードローンなら申込可能な場合あり | 配偶者の同意・収入証明が前提になることが多い |

| 配偶者の年収と審査 | 年収が低いと限度額は抑えられるが、必ずしも不可ではない | 他の借入状況や家計全体のバランスも確認される |

| 子ども・家計への影響 | 子どもの有無だけで審査落ちになることはない | 教育費・生活費との両立をどう設計するかが重要 |

| 離婚・収入減と返済 | 契約後は原則として返済義務が残る | 早めの相談や債務整理など選択肢を知っておくことが大切 |

| カードローンとキャッシング | どちらも借金だが、性質や金利・管理のしやすさが異なる | 長期利用ならカードローンが選ばれやすい傾向 |

自分の状況に近いケースをイメージしながら、利用のメリットとリスクを比較検討する材料として役立てると判断しやすくなるといえます。

専業主婦でもカードローン借りられるの?配偶者貸付って何?

専業主婦でも、配偶者に安定した収入があれば「配偶者貸付」や銀行カードローンを通じてカードローンを利用できる可能性があります。

配偶者貸付とは、貸金業者(消費者金融や信販会社など)が専業主婦本人の収入ではなく、配偶者の収入を基準にしてお金を貸す仕組みです。

貸金業法では、年収の3分の1を超える貸付を原則禁止する「総量規制」があり、収入がない専業主婦は通常は対象外ですが、配偶者貸付では「夫婦の年収合計の3分の1まで」という特例が認められています。

このような総量規制とその例外である配偶者貸付の位置づけについては、日本貸金業協会が解説している総量規制の例外として設けられている配偶者貸付制度も参考になります。

この仕組みを利用するためには、配偶者に安定した収入があること、夫婦であることを証明できること、配偶者が借入に同意していることが条件になるのが一般的です。

一方で、銀行カードローンは銀行法のもとで運営されており、総量規制の直接の対象ではないため、「専業主婦(配偶者に安定収入があること)」を条件に少額の利用を認めている商品もあります。

配偶者に知られずに借りたいと考える人もありますが、配偶者貸付では同意や収入確認が必須のため、原則として内緒での利用は難しいと考えた方が安全です。

配偶者の年収が低くても借入可能?審査の基準は?

配偶者の年収が高くなくても、他の借入が少なく返済能力が見込めると判断されれば、少額であれば借入できる可能性はあります。

審査の基準は金融機関ごとに異なりますが、配偶者貸付や専業主婦向けカードローンの場合、主に次のような項目が総合的に確認されます。

ひとつは配偶者の年収・雇用形態・勤続年数で、正社員で安定した収入があり、同じ会社での勤続年数が長いほど、返済能力が高いと評価されやすい傾向があります。

2つ目は、夫婦それぞれの信用情報です。

過去のクレジットカードやローンの返済で延滞がないか、すでにどの程度の借入残高があるかなどが信用情報機関のデータから確認され、他社借入が多い場合は、年収があっても希望額どおりの枠が付かないことがあります。

3つ目は、家計の状況です。

申込時に入力する家族構成や住宅ローン・家賃の有無、子どもの人数なども参考情報として見られ、生活費や教育費などを考慮して「無理のない返済額か」が判断されます。

目安としては、夫婦の年収から住宅ローンや他社借入の返済を差し引いたうえで、「毎月の返済が家計の5%以内に収まる金額か」を意識して希望額を設定すると、現実的な範囲に近づきやすいといえます。

なお、年収や雇用形態、他社借入などの審査基準は金融機関ごとに違うため、不安がある場合は申込前にコールセンターに相談し、専業主婦・配偶者の年収水準でも申込対象かどうかを確認しておくと安心です。

子どもがいても申込できる?家計に影響は?

子どもがいても、配偶者の収入や家計の状況によってはカードローンへ申込できますが、教育費や生活費への影響を慎重に見極めることが重要です。

審査上、「子どもがいるから申込不可」となるわけではなく、家族構成はあくまで返済能力を判断する材料のひとつとして扱われます。

子どもの人数が多いほど生活費や教育費の負担は増えるため、同じ年収でも「実際に返済に回せる余力」は世帯によって大きく異なります。

そのため、専業主婦がカードローンを検討するときは、現在の家計だけでなく、今後数年の教育費のピークや進学予定なども含めて、返済が長期化しても耐えられるかを考えることが欠かせません。

カードローンの返済が家計を圧迫すると、結果的に子どもの教育費を削らざるを得なくなったり、別の借入で穴埋めする悪循環に陥るリスクもあります。

一方で、急な医療費や進学時の一時的な費用など、「今まとまったお金が必要だが、数か月〜1年で返せる見込みがある」場面では、カードローンが家計を支える役割を果たすこともあります。

家計への影響を抑えるためには、借入前に家計簿アプリやエクセルなどで毎月の収支を「見える化」し、返済額を含めた予算を組んでみることが有効です。

それでも不安が残る場合は、自治体の家計相談窓口やファイナンシャルプランナーに相談し、カードローン以外の選択肢も含めて検討するのもひとつの方法といえます。

借入後に離婚などで収入が減った場合どう返済する?

借入後に離婚や別居などで世帯収入が減っても、原則としてカードローンの返済義務は残るため、早めに金融機関や専門機関へ相談することが重要です。

配偶者貸付や専業主婦向けカードローンは、申込時点で配偶者の収入を前提に審査されていますが、契約名義人はあくまで専業主婦本人であり、離婚したからといって自動的に返済義務が消えることはありません。

離婚に伴い生活環境が大きく変わると、家賃や生活費の増加、就労開始までの収入空白などで、返済が難しくなるケースもあるでしょ。

このような場合、延滞が続く前に、まずは借入先の金融機関に事情を説明し、返済額の減額や返済期間の延長など、条件変更が可能か相談することが第一歩になります。

条件変更が認められれば、毎月の返済負担が軽くなり、生活再建と両立しやすくなる場合がありますが、その分返済期間が長くなり、総支払利息が増える点には注意が必要です。

収入の見込みが立たず、どうしても返済が難しい場合は、弁護士や司法書士などの専門家に相談し、「任意整理」「個人再生」「自己破産」といった債務整理の選択肢を検討することもあります。

任意整理は、将来利息のカットや返済額の調整を交渉する手続きで、自己破産は原則として借金の返済義務そのものを免除してもらう手続きです。

いずれも信用情報に一定期間記録が残るなどのデメリットはありますが、返済が完全に行き詰まる前に専門家へ相談することで、生活再建の道筋を早めに描きやすくなります。

離婚や収入減は精神的な負担も大きいため、ひとりで抱え込まず、自治体の法律相談や法テラス(日本司法支援センター)など、無料相談の窓口も積極的に活用することが大切といえます。

カードローンとクレジットカードキャッシングどちらが安全?

長期的・計画的な借入にはカードローンの方が管理しやすいとされますが、どちらも借金である点は変わらないため、使い方次第で安全性は大きく異なります。

カードローンは、専用カードや口座を通じて借入・返済を行うローン商品で、クレジットカードのキャッシング枠よりも上限金額が大きく、金利もやや低めに設定されていることが多いのが特徴です。

一方、クレジットカードのキャッシングは、ショッピング枠とは別に設定された「現金の借入枠」で、手元のクレジットカード1枚でATMからすぐに借りられる手軽さがあります。

ただし、キャッシングの金利はカードローンより高め(年率18%前後が多い)で、リボ払いにすると返済期間が長引き、利息負担が大きくなりやすい傾向があります。

- 金利水準:一般にカードローンの方が低めで、長期利用向き

- 管理のしやすさ:カードローンは返済用口座や専用アプリで残高・返済額を把握しやすい

- 手軽さ:キャッシングはカード1枚で即時利用できるが、その分「つい使いすぎる」リスクがある

専業主婦が配偶者貸付などで計画的に借りたい場合は、金利と返済方式をあらかじめ確認しやすいカードローンを選ぶ人が多いといえます。

一方で、海外旅行中の緊急出費など、ごく一時的な少額の不足を補うだけなら、すでに持っているクレジットカードのキャッシングを検討する場面もあります。

どちらを選ぶにしても、「返済期間はどのくらいか」「総額でいくら返すことになるか」を試算し、家計のなかで無理なく返済できる範囲に借入をとどめることが、安全に利用するうえで欠かせない視点といえます。

まとめ専業主婦が無理せずカードローンを使うために大切なこと

専業主婦のカードローン利用では「借りられるかどうか」だけでなく、「家計に無理がないか」「配偶者とどう共有するか」を冷静に見極めることが何より重要です。

この記事で紹介したポイントを整理し、配偶者の収入や家計の状況、将来のライフプランを踏まえながら、カードローンを使うかどうかを慎重に判断することが大切といえます。

| ポイント | 内容 | 注意したい点 |

|---|---|---|

| 利用できるカードローンの種類 | 銀行カードローンや配偶者貸付に対応したローンなら専業主婦でも申込可能な場合がある | 「本人に安定収入がある人のみ」の商品も多く、公式サイトで条件確認が必須 |

| 法律と配偶者貸付の仕組み | 貸金業法の総量規制により、通常は年収の3分の1までだが、配偶者貸付は夫婦合算年収が基準 | 配偶者の同意・収入証明・身分確認書類などが必要で、内緒での借入はほぼ不可能 |

| 専業主婦にとってのメリット | 配偶者の収入をもとに少額の借入ができ、急な出費や教育費に柔軟に対応しやすい | 便利さゆえに「何となく借りる」と返済負担が長期化しやすい |

| デメリットとリスク | 家計を圧迫したり、離婚・収入減で返済が難しくなるおそれがある | 無職扱いで審査に通りにくい商品も多く、複数社へ同時申込すると信用情報に悪影響となることも |

| 選び方のチェックポイント | 配偶者貸付対応の有無、金利・返済期間、返済方式、必要書類を事前に確認する | 借入金額は「本当に必要な最小限」にとどめ、返済シミュレーションで無理のない計画を立てる |

| 申込〜返済の流れ | 配偶者の収入証明・同意書を準備し、ネット申込→審査→契約→借入→返済管理というステップ | 借入後は返済日・返済額を家計簿などで管理し、延滞を防ぐ仕組みを用意する |

| 困ったときの相談先 | 返済が苦しくなったら早めに金融機関や弁護士・司法書士、法テラス(日本司法支援センター)などへ相談する | 延滞を放置すると、遅延損害金や信用情報への登録など、状況がより悪化しやすい |

専業主婦が無理なくカードローンを使うためには、「借りる前に条件と家計をよく確認する」「借りるときは必要最小限にする」「借りた後は計画どおり返済する」の3つを意識することが大切です。

そのうえで、「本当にカードローンが必要か」「ほかの方法はないか」を一度立ち止まって考え、自分と家族にとって納得できる選択をしていくことが、家計と暮らしを守るうえでの土台になると考えられます。