無利息期間のあるカードローンは、一定日数の利息が0円になり、短期借入の総返済額を抑えやすい選択肢です。

代表例として30日間無利息が多く、商品によっては365日間の無利息が用意されているケースもあるようです。

ただし、無利息の起算日が「契約日の翌日」か「初回借入(利用)の翌日」かで実質的なお得度が変わり、無利息終了後は通常金利が適用されます。

この記事では、「無利息期間のあるおすすめのカードローン」を中心に以下の内容を解説していきます。

- 無利息期間の仕組みと利息計算

- 無利息期間付きおすすめ10社比較

- 起算日と対象条件の見分け方

- 手数料や遅延時の注意点整理

- 無利息を活かす借入・返済のコツ

無利息の条件と返済計画を同時に確認し、必要な期間と金額に合う選択の参考にしてください。

【無利息期間のあるおすすめカードローン】

| 消費者金融 | 公式サイト | 無利息期間 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|---|

| レイク | 公式サイト | 最大180日間 | 4.5〜18.0% | 500万円 | 最短15秒 | 最短25分 |

| プロミス | 公式サイト | 最大30日間 | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| アイフル | 公式サイト | 最大30日間 | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| アコム | 公式サイト | 30日間 | 3.0~18.0% | 800万円 | 最短20分※ | 最短20分※ |

| ダイレクトワン | 公式サイト | 最大55日間 | 4.9〜18.0% | 300万円 | 最短30分 | 最短30分 |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

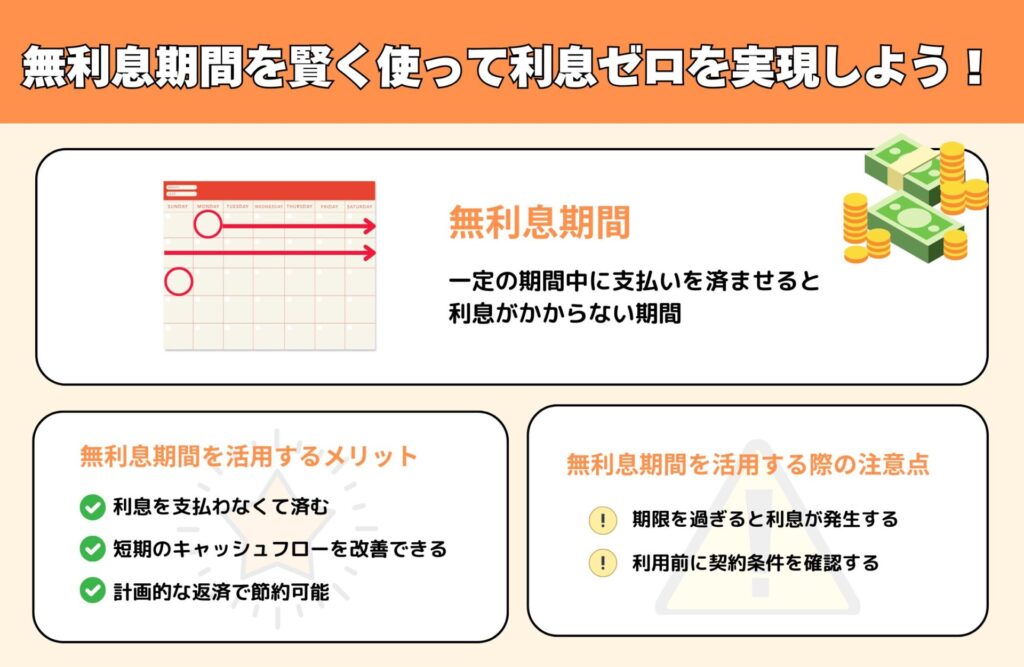

無利息期間とは何か?利息が0円になる仕組みをわかりやすく解説

無利息期間とは、カードローンで借りたお金に対する利息が一定期間だけ0円になるサービスです。

ただし「いつから無利息が始まるか」「何が0円になるか」は商品ごとに違うため、契約前の確認が欠かせません。

ここでは、そもそも無利息期間とは何か、またつまずきやすいポイントについて説明していきます。

| 比較ポイント | 主なパターン | 確認すべきこと |

|---|---|---|

| 無利息の起算日 | 契約日の翌日/初回借入(利用)の翌日 | 申込〜借入まで日数が空くと、実質の無利息日数が短くならないか |

| 対象者 | 初回契約者のみ/初回利用者のみ | 「初回」の定義(過去契約の再申込、完済後の再借入が対象か) |

| 0円になる費用 | 利息のみ0円 | ATM手数料、遅延損害金などは別途発生しないか |

| 無利息終了後 | 通常金利(年率)が適用 | 終了タイミングと、その後の金利・返済額の見通し |

無利息期間は「利息がかからない時間を買う仕組み」と捉えると理解しやすく、条件確認と返済計画が効果を左右します。

無利息期間とは一定期間だけ利息が発生しないサービスのこと

無利息期間は、定められた日数のあいだ借入利息が発生しない(0円になる)サービスです。

カードローンの利息は日割りで積み上がるため、短期借入ほど無利息の恩恵が大きくなります。

仕組みとしては、無利息期間中に発生するはずだった利息相当額を、金融機関側が免除(または後日キャッシュバック)する形が一般的です。

たとえば年率18.0%のカードローンで10万円を30日借りると、通常は「10万円×18.0%÷365×30日」で約1,479円の利息が発生します。

無利息期間が30日あり、その期間内に完済できれば、この約1,479円が0円になる計算です。

なお、無利息は「元金が減る」わけではなく、「利息が付かない」だけなので、返済しなければ借入残高はそのまま残ります。

返済日や返済額の設定は通常どおり求められるケースが多く、支払いを止めても自動的に得になる仕組みではありません。

無利息の条件や例外はカードローンごとに異なるため、最終的には各社の公式情報で適用条件を確認することが重要です。

利息0円の対象は「初回利用」「初回契約」などカードローンごとに異なる

無利息の適用条件は「初回契約者」「初回利用者」などカードローンごとに違い、起算日も分かれるため注意が必要です。

特に差が出やすいのは、無利息期間が「契約日の翌日から」始まるのか、「初回借入(利用)の翌日から」始まるのかという点です。

契約日基準の場合、契約後すぐに借りないと無利息日数が目減りしやすく、申込から融資まで時間がかかったときの影響も受けます。

一方で初回借入日基準なら、契約してカードやアプリを準備してから借りても、無利息をフルに使いやすい傾向があります。

また「初回」の定義も見落とされがちで、過去に契約したことがある場合や、完済後の再借入では対象外となるのが一般的です。

加えて、無利息の対象は通常「利息のみ」で、ATM手数料や振込手数料、遅延損害金(返済遅延時に発生)は別枠になります。

条件を誤解すると「0円だと思ったのに費用が出た」と感じやすいため、申込前に公式サイトの適用条件と注意事項を読み合わせると安心です。

無利息が終了すると通常金利が適用されるため計画的な返済が重要になる

無利息期間が終わった瞬間から、残っている借入残高には通常金利(年率)が適用されるため、返済計画が欠かせません。

無利息は「期間限定の優遇」であり、終了後は日割りで利息が発生し、返済が長引くほど総利息は増えていきます。

とくに最低返済額だけを続けると元金がなかなか減らず、無利息で軽くなったはずの負担が、結果として大きくなる場合があります。

また、カードローンによっては「期日どおりの返済が条件」とされ、返済遅延があると無利息が無効になる、または優遇を受けられないケースもあるので注意しましょう。

無利息のメリットを最大化するには、終了日を把握し、期間内にできるだけ元金を減らすことが現実的な対策です。

目安としては、借入額と返済可能額から「無利息期間内に完済できるか」「完済できない場合の残高はいくらか」を先に試算すると見通しが立ちます。

不安がある場合は、返済シミュレーションやコールセンターでの確認を活用し、無理のない範囲での借入にとどめることが大切です。

無利息期間のあるおすすめカードローン10選

無利息期間付きカードローンは、短期の借入で利息を0円に近づけられる一方、起算日(契約日か初回借入日の翌日か)でお得さが変わります。

ここでは「無利息の長さ」「起算日」「無利息がない場合の代替メリット(低金利など)」に分けて、代表的な10商品を比較します。

比較の入口として、主要10商品のポイントを表にまとめているので、チェックしてみてください。

| カードローン | 無利息(目安) | 起算日(目安) | 向くケース |

|---|---|---|---|

| レイク | 365日間(条件により) | 商品条件による | できるだけ長く利息負担を抑えたい |

| プロミス | 30日間 | 初回利用の翌日 | 借りるタイミングを調整して無利息を満額使いたい |

| アコム | 30日間 | 初回契約日の翌日 | 契約後すぐ借りる前提で検討する |

| アイフル | 30日間 | 初回利用の翌日 | 短期で返済でき、起算日を重視する |

| SMBCモビット | 無利息なし(優遇企画の可能性) | ― | 無利息以外の条件(利便性等)で選びたい |

| 楽天銀行スーパーローン | 無利息なし(低金利で軽減) | ― | 金利重視で、借入期間がやや長めになりそう |

| PayPay銀行カードローン | 無利息なし(低金利で軽減) | ― | 短期借入でも金利差を効かせたい |

| 三井住友カードローン | 無利息なし(利便性重視) | ― | 使い勝手と管理のしやすさを重視する |

| セントラル(中小消費者金融) | 30日間 | 商品条件による | 中小も含めて選択肢を広げたい |

| ライフティ | 30日間 | 商品条件による | 少額・短期で無利息を狙いたい |

無利息が「初回契約者限定」など条件付きのことが多いため、申込前に対象者要件と起算日を必ず確認しておくと判断しやすくなります。

- レイクは365日間無利息で業界トップクラスの長さを誇る

- プロミスは初回利用の翌日から30日間無利息で使いやすい

- アコムは初回契約日翌日から30日間無利息が適用される

- アイフルは初回利用翌日から30日間無利息で手軽に使える

- SMBCモビットは無利息サービスはないが利息優遇キャンペーンを実施する場合がある

- 楽天銀行スーパーローンは金利が低く無利息同等の負担軽減ができる場合がある

- PayPay銀行カードローンは金利が低く短期借入との相性が良い

- 三井住友カードローンは利便性が高く短期利用でも使い勝手が良い

- セントラル(中小消費者金融)は30日間無利息があり審査が柔軟

- ライフティは初回利用者向けに30日間無利息が適用される

レイクは365日間無利息で業界トップクラスの長さを誇る

レイクは、条件を満たすと365日間の無利息を選べる点が大きな強みです。

無利息期間が長いほど、返済が数か月に及んでも利息負担を抑えやすく、短期完済が難しいケースでも選択肢になり得ます。

カードローンの利息は日割りで積み上がるため、同じ借入額でも「無利息が30日か365日か」で総利息の差が出やすいのが特徴です。

たとえば生活費のつなぎで数回に分けて返済する場合、無利息が長いと元金を減らす期間を確保しやすく、通常金利適用後の負担も小さくなりやすいといえます。

一方で、無利息の適用には「初回」などの条件が付くのが一般的で、選べる無利息タイプや起算日も商品条件に左右されます。

また、無利息の対象は利息であり、ATM手数料や返済遅延時の遅延損害金が0円になるわけではありません。

最大日数だけで決めず、「どの無利息が適用されるか」「いつからカウントされるか」を公式情報で確認し、返済計画と合わせて選ぶことが重要です。

| 金利 | 4.5〜18.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分 |

| 無利息期間 | 最大180日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20〜70歳 |

プロミスは初回利用の翌日から30日間無利息で使いやすい

プロミスは、初回利用の翌日から30日間が無利息となるため、借りるタイミングを調整しやすいカードローンです。

無利息が「契約日」ではなく「初回借入(利用)」基準だと、契約だけ先に済ませておき、必要になった日に借入して30日をフルに使えるメリットがあります。

30日以内に返済すれば利息は0円です! プロミスの無利息期間の起算日は「初回借入の翌日」から。「契約日」からではないので、無駄なく利息0円期間をご利用いただけます!

引用元:(プロミス)公式サイト | 【初回】30日間特典

たとえば給料日までのつなぎで借りる場合、借入日を給料日前に寄せることで、無利息期間内に完済しやすくなります。

利息は「借入残高×年率÷365×日数」で計算されるため、30日無利息で完済できれば、その期間の利息は原則0円です。

ただし、無利息が適用されるのは多くの場合、初回利用者に限られ過去契約がある場合は対象外となる可能性があります。

返済期日を過ぎると遅延損害金が発生し、無利息の前提が崩れるリスクもあるため、利用後は返済日管理が欠かせません。

「必要なときに借りて、30日以内の完済を狙う」という使い方と相性が良い商品です。

| 金利 | 4.5〜17.8% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短3分 |

| 融資時間 | 最短3分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 18~74歳 |

アコムは初回契約日翌日から30日間無利息が適用される

アコムは、初回契約日の翌日から30日間が無利息となるため、契約後すぐ借りる前提なら利息を抑えやすいカードローンです。

一方で「契約日基準」は、契約から借入まで日数が空くと、その分だけ無利息期間が短くなる点に注意が必要です。

たとえば審査通過後に借入を先延ばしにすると、実際に借りた時点で残りの無利息日数が少なくなり、利息0円で完済できる可能性が下がります。

逆に、契約後すぐに借りて短期で返済する場合は、無利息を素直に活用しやすい設計といえます。

また、無利息の対象は利息であり、ATM手数料や振込手数料などは別に発生するので注意が必要です。

総負担を抑えるには、手数料がかかりにくい返済方法(口座振替や自社ATMなど)も併せて確認するとよいでしょう。

契約日基準であることを理解し、契約から借入までの時間も返済計画に含めるのがポイントです。

アイフルは初回利用翌日から30日間無利息で手軽に使える

アイフルは、初回利用の翌日から30日間が無利息となるため、必要な日に借りて無利息を満額使いやすいカードローンです。

起算日が「初回借入」基準のため、契約だけ済ませておき、いざというときに借りる運用でも無利息が目減りしにくい傾向があります。

たとえば急な出費が発生した週に借り、翌月の収入でまとめて返すような短期借入では、利息を0円にできる可能性もあるでしょう。

ただし、無利息は元金を減らす制度ではないため、期間中に返済しなければ借入残高は残り、終了後は通常金利で利息が発生します。

私たちアイフルグループは大手消費者金融の中で唯一、 銀行傘下とはならずに独立系企業として経営を続けています。意思決定にスピード感があり会社としての成長機会を逃さないことはもちろん、 お客様のニーズに応じたサービス展開で多くの方にご利用いただいています。

引用元:アイフルグループの強み-アイフル株式会社

また、返済遅延があると遅延損害金が発生し、結果的に負担が増える点は共通の注意点です。

借入額を必要最低限に抑え、無利息期間中に元金を多めに返すほど、終了後の利息負担も小さくなります。

「短期で完済できる見込みがあり、起算日を重視したい」場合に検討しやすい選択肢です。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短18分 |

| 融資時間 | 最短18分 |

| 無利息期間 | 最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上69歳まで |

SMBCモビットは無利息サービスはないが利息優遇キャンペーンを実施する場合がある

SMBCモビットには原則として無利息期間の定番サービスはありませんが、時期により利息優遇などのキャンペーンが行われる場合があります。

無利息がない商品を選ぶ際は、「通常金利(年率)」「返済方式」「提携ATMの手数料」「借入・返済の導線」など、総負担と使い勝手を総合評価することが大切です。

とくに短期借入では、利息そのものよりATM手数料が積み上がって負担感が出ることがあります。

借入と返済を何度も繰り返す運用を想定している場合は、手数料が発生しにくいチャネル(口座振替やネット返済など)を選べるかが判断材料になります。

また、無利息がない分、返済が長引いた場合の総利息は増えやすくなるでしょう。

借入期間が読めないときは、返済シミュレーションで「いつまでに、いくら返すと利息がいくらか」を先に把握しておくと安心です。

キャンペーンの有無や適用条件は変動するため、申込前に公式サイトで最新情報を確認する必要があります。

楽天銀行スーパーローンは金利が低く無利息同等の負担軽減ができる場合がある

楽天銀行スーパーローンは無利息期間があるタイプではありませんが、金利条件次第では利息負担を抑えられる可能性があります。

無利息は「期間限定で0円」なのに対し、低金利は「借入期間全体の利息を薄くする」考え方です。

そのため、30日以内に完済できる見込みが高い場合は無利息のインパクトが大きい一方、返済が数か月以上になると低金利の効果が効いてくるケースがあります。

たとえば借入額が大きい、または返済が長期化しそうな場合、年率の差が総利息の差につながりやすくなります。

ただし、適用金利は審査や利用限度額により変わるため、広告上の下限金利だけで判断するのは危険です。

また、銀行カードローンは即日融資に対応しないことがあるため、資金が必要な時期との相性も確認が必要になります。

「無利息がなくても、金利と借入期間のバランスで総負担を下げたい」場合に検討しやすい商品です。

PayPay銀行カードローンは金利が低く短期借入との相性が良い

PayPay銀行カードローンは無利息期間を前面に出す商品ではないものの、金利が低めの設計で短期借入の利息を抑えやすい傾向があります。

短期借入では「利息=借入残高×年率÷365×日数」で決まるため、同じ日数でも年率が下がれば利息は確実に減ります。

たとえば1〜2か月で返済する見込みがあり、無利息の起算日を気にせずに借りたい場合、低金利のカードローンが合っているでしょう。

また、銀行系は借入・返済を口座と連動して管理しやすい商品が多く、返済日管理の手間を減らせる点もメリットになり得ます。

一方で、審査に時間がかかる、融資まで日数を要するなど、スピード面は消費者金融と比べて不利になる場合があります。

急ぎの資金需要があるときは、申込から借入までの時間も含めて現実的に間に合うかを確認しておきましょう。

無利息の有無だけでなく、「金利×借入日数」で総負担を比較する視点が重要です。

三井住友カードローンは利便性が高く短期利用でも使い勝手が良い

三井住友カードローンは無利息期間がある商品ではありませんが、日常の管理や借入・返済の利便性を重視する場合に候補になります。

カードローンは、金利だけでなく「返済しやすさ」が総負担に影響します。

返済が面倒で遅れたり、返済額が少なくなって元金が減らなかったりすると、結果として利息が増えるためです。

短期利用を想定している場合でも、返済方法が分かりやすい、利用明細や残高確認がしやすいといった要素は、完済までの行動を後押しします。

一方で、無利息がない以上、借入した日から利息は日割りで発生します。

そのため、借入額を抑え、返済を前倒しするほど総利息は小さくなるでしょう。

使い勝手を優先しつつ、利息計算の前提(年率と日数)を理解して利用することが重要です。

セントラル(中小消費者金融)は30日間無利息があり審査が柔軟

セントラルは、中小消費者金融の選択肢として30日間無利息を用意している点が特徴です。

大手以外も含めて探すと、無利息や審査姿勢などで条件が合うケースがあります。

中小消費者金融は、申込者の状況を個別に見て判断する運用があるといわれ、属性や事情によっては選択肢になり得ます。

ただし、審査が「甘い」と断定できるわけではなく、貸金業法に基づく済能力の確認は必要です。

また、無利息の起算日や対象者要件は商品ごとに異なるため、「初回契約者限定か」「契約日/借入日のどちら基準か」を必ず確認してください。

加えて、提携ATM利用時の手数料や、返済遅延時の遅延損害金など、利息以外のコストも見落としやすいポイントです。

大手で条件が合わない場合の代替として、公式情報を確認しながら比較対象に入れる価値があります。

ライフティは初回利用者向けに30日間無利息が適用される

ライフティは、初回利用者向けに30日間無利息を提供しており、少額・短期で利息を抑えたい場合に検討しやすい商品です。

無利息が適用されれば、期間内に完済したときの利息は原則0円となり、短期借入の総返済額を下げられます。

たとえば数万円の一時的な不足を補い、次の収入で返す想定なら、無利息のメリットが分かりやすく出ます。

一方で、無利息が終われば通常金利(年率)が適用され、日割りで利息が発生する点には注意が必要です。

無利息を前提に借入額を増やすと、完済が遅れた際の利息負担が想定以上になることがあります。

返済遅延があると遅延損害金が発生するため、返済日と返済額は余裕をもって設定することが大切です。

無利息の条件は変更されることもあるため、申込前に公式サイトで「起算日」と「対象者」を確認しておくと判断しやすくなります。

無利息期間がある銀行カードローン5選

銀行カードローンは、消費者金融のような「30日無利息」が定番ではない一方で、利息キャッシュバックや金利優遇により実質無利息に近づく商品があります。

このセクションでは、無利息”期間”の代わりに「利息の還元」「優遇金利」「キャンペーン」で負担を減らせる銀行系の代表例を紹介します。

比較の入口として、5商品を「無利息相当の仕組み」「向くケース」でまとめているので、参考にしてみてください。

| 銀行カードローン | 無利息相当の仕組み(例) | 向くケース | 注意点 |

|---|---|---|---|

| 住信SBIネット銀行カードローン | 利息キャッシュバック等で実質無利息の可能性 | 条件を満たして短期の利息をゼロ近くにしたい | 適用条件・上限・対象期間は要確認 |

| 楽天銀行スーパーローン | 初期から金利が低めで短期なら負担が小さくなりやすい | 無利息にこだわらず低金利で借りたい | 適用金利は審査・限度額で変動 |

| PayPay銀行カードローン | 低金利で短期借入の利息を圧縮 | 1〜2か月程度で返済見込みがある | 融資までの時間を見込む必要 |

| イオン銀行カードローン | 取引条件で金利優遇を受けられる場合 | メインバンク化で優遇を取りにいける | 条件未達だと優遇なし |

| 三井住友銀行カードローン | 金利優遇キャンペーン等で短期の利息を抑えやすい場合 | キャンペーン条件が合い、短期で返したい | 実施有無・内容は時期で変わる |

「無利息期間があるか」だけでなく、起算日や条件、そして無利息終了後(または優遇終了後)の通常金利まで含めて比較しましょう。

住信SBIネット銀行カードローンは利息キャッシュバックで実質無利息になる場合がある

住信SBIネット銀行カードローンは、利息のキャッシュバックなどにより、条件次第で実質無利息に近い形になる場合があります。

銀行カードローンは「一定日数の無利息」を前面に出さない商品が多い一方、支払った利息を後から還元する仕組みなら、結果として利息負担を小さくできるでしょう。

たとえば短期の借入で、発生する利息そのものが小さいケースでは、キャッシュバックの適用で利息が相殺され、体感として”利息0円”に近づくことがあります。

ただし、キャッシュバックには「対象期間」「上限額」「エントリー要否」「特定の取引条件」などが設けられるのが一般的で、条件を満たさないと通常どおり利息が発生します。

融資までの時間も含め、必要な時期に間に合うか、そして公式サイトで適用条件と例外(対象外の取引や遅延時の扱い)まで確認したうえで検討すると安心です。

楽天銀行スーパーローンは初期金利が低く短期利用なら無利息級の負担で済む

楽天銀行スーパーローンは無利息期間がない一方、適用金利が低めに出れば短期利用で無利息級の負担に近づくことがあります。

利息は「借入残高×年率÷365×日数」で日割り計算されるため、借入日数が短いほど利息は小さくなり、金利差の影響も相対的に限定されます。

たとえば同じ金額を30日程度借りる想定なら、年率が低いほど利息は確実に減り、無利息サービスがない商品でも総返済額の差が小さく見える場合があるのです。

一方で、広告で見かける下限金利がそのまま適用されるとは限らず、実際の年率は審査結果や利用限度額(借入枠)で変わる点に注意が必要です。

短期完済が前提なら、金利だけでなく「申込から借入までの時間」「返済方法の手数料(振込・ATM等)」も含めて総コストで見比べると納得感が高まります。

PayPay銀行カードローンは低金利で短期借入との相性が良く無利息に近い利用ができる

PayPay銀行カードローンは、低金利設計を活かして短期借入の利息を抑えやすく、条件次第で無利息に近い使い方ができます。

無利息期間がある商品は「起算日(契約日か初回借入日の翌日か)」でお得さが変わりますが、低金利型は起算日を気にせず、借りた日数分だけ利息を薄くする発想です。

たとえば1〜2か月で返済できる見込みがあり、無利息の対象外(過去契約がある等)になりそうな場合でも、低金利のカードローンは比較対象になります。

銀行カードローンは、消費者金融と比べて審査や融資まで時間がかかる傾向があるため、急ぎの資金需要ではスケジュールの見立てが重要になります。

借入額を必要最低限に抑え、返済を前倒しするほど利息は減るため、短期利用なら「金利×日数」の感覚でシミュレーションしておくと判断しやすいでしょう。

イオン銀行カードローンは取引条件を満たすと金利優遇が受けられ実質無利息に近づく

イオン銀行カードローンは、取引条件を満たすことで金利優遇を受けられる場合があり、短期なら実質無利息に近づくことがあります。

このタイプのメリットは、無利息”期間”のような一度きりの特典ではなく、条件を満たしている間は年率を下げて利息を抑えられる点にあります。

たとえば給与受取や各種取引の利用など、生活のメインバンクとしての利用と相性が良い場合、優遇が効いて利息が小さくなりやすいといえるでしょう。

一方で、優遇は自動適用ではなく条件確認が必要なことがあり、条件未達だと通常金利に戻る点が落とし穴になりがちです。

短期の借入では利息よりも返済遅延の影響(遅延損害金や信用情報への影響)が大きくなりやすいため、優遇の有無とあわせて返済日管理のしやすさも確認しておくと安心です。

三井住友銀行カードローンは大幅な金利優遇キャンペーンで短期利用の利息を抑えられる

三井住友銀行カードローンは、時期によって金利優遇キャンペーンが行われ、短期利用の利息を抑えられる場合があります。

キャンペーン型の優遇は、通常金利(年率)から一定幅を下げる、一定期間の利息を軽減するなどの形が多く、無利息がない銀行カードローンでも負担を下げる手段です。

たとえば給料日までのつなぎなどで借入期間が短い場合、優遇が適用されれば利息はさらに小さくなり、無利息に近い総返済額になる可能性があります。

ただし、キャンペーンの実施有無、対象者(初回契約者限定など)、適用期間、エントリー要否は変わりやすく、過去情報を前提に判断するとズレが生じます。

申込前には公式サイトで最新条件を確認し、優遇が終わった後の通常金利と返済計画まで含めて、無理のない範囲で利用することが大切です。

無利息期間があるカードローンを選ぶときのポイント

無利息期間付きカードローンは、同じ「30日間」でも起算日や対象範囲が違い、実際にお得になる度合いが変わります。

比較では「いつから無利息が始まるか」「無利息になるのは何の費用か」「無利息終了後の金利と返済計画」の3点を押さえると判断が安定します。

以下の表で、申込前に見落としやすいチェック項目を整理しておきましょう。

| チェック項目 | 確認するポイント | 見落とした場合の影響 |

|---|---|---|

| 無利息の起算日 | 「契約日の翌日」か「初回借入日の翌日」か | 契約後に借りるまで日数が空くと、無利息を使い切れない |

| 無利息の対象範囲 | 利息のみか、手数料(ATM・振込)は別か | 利息0円でも手数料が積み上がり、想定より高くつく |

| 無利息の適用条件 | 初回契約限定・メール登録等の要件、遅延時の扱い | 条件未達や返済遅延で無利息が適用外になることがある |

| 無利息終了後の金利 | 通常金利(年率)と上限金利、適用金利の決まり方 | 無利息後に利息が増え、返済が長引くほど負担が増える |

| 返済計画 | 毎月返済額、追加返済の可否、返済手段と手数料 | 思ったより元金が減らず、無利息の効果が薄れる |

無利息期間は「無料だから借りやすい」ではなく、「短期の利息を確実に減らす仕組み」と捉えると選びやすくなります。

無利息が開始される条件が「契約日」か「初回借入日」かを確認する

無利息期間の起算日が「契約日の翌日」なのか「初回借入日の翌日」なのかで、お得さは大きく変わります。

カードローンの利息は、借入残高に対して年率を日割り計算し、借りた日数分だけ発生する仕組みが一般的です。

そのため、無利息が「初回借入日」から始まるタイプは、契約だけ先に済ませても損をしにくく、必要なタイミングで借りて無利息日数を使い切りやすい傾向があります。

一方で「契約日」起算のタイプは、契約から借入まで時間が空くほど無利息日数が減り、想定より利息が発生しやすくなります。

たとえば月末に契約して翌月中旬に借りると、無利息30日でも実際に借入に使えるのは残り半分程度、ということが起こり得るのです。

急ぎでない場合ほど、契約日型は「借りる日を先延ばしにしない」ことが重要になります。

公式サイトでは「初回契約日の翌日から」「初回借入の翌日から」など表記が分かれるため、申込前に起算日の文言と例外条件(過去契約がある場合など)まで確認すると安心です。

無利息対象となるのは「利息のみ」で手数料は発生する場合がある

無利息期間で0円になるのは、原則として「利息」であり、ATM利用手数料や振込手数料は別途かかる場合があります。

カードローンは「利息(借入の対価)」と「手数料(取引のコスト)」が分かれていることが多く、無利息が適用されても取引自体の費用まで自動で無料になるとは限りません。

特に、提携ATMでの借入・返済は、時間帯や提携先によって手数料が発生することがあります。

少額を何度も借りたり返したりすると、利息が0円でも手数料が積み上がり、結果的に「無利息なのに支払いがある」という印象になりがちです。

反対に、振込融資や口座引落など手数料がかかりにくい返済手段を選べる場合は、無利息のメリットをそのまま受け取りやすくなります。

また、返済が遅れると遅延損害金が発生する可能性があり、無利息の対象外になる条件が設定されている商品もあります。

無利息の文言だけで判断せず、「手数料」「遅延時の扱い」「返済方法ごとの費用」をあわせて見て、総コストで比較することが大切です。

無利息終了後の金利と返済計画を必ず確認する

無利息期間が終わった後は通常金利が適用されるため、返済計画まで含めて選ぶことが重要です。

無利息は「最初だけ利息が0円」になるサービスで、終了後に年率が下がるわけではありません。

このため、無利息期間内に元金をどれだけ減らせるかで、その後に支払う利息が変わります。

たとえば30日無利息でも、期間中にほとんど返済できず借入残高が大きいままだと、31日目からは上限金利に近い年率で利息が発生し、返済総額が増えやすくなります。

毎月の返済額(約定返済)だけでは元金の減りが遅い商品もあるため、繰上返済(追加返済)が可能か、返済のたびに手数料がかからないかも確認したいポイントです。

加えて、適用金利は審査結果や利用限度額で変わるのが一般的で、広告の下限金利が必ず適用されるとは限りません。

無利息を「短期完済の後押し」として使うのか、無利終了後も含めて数か月以上の利用になるのかを整理し、通常金利(年率)と返済方法を踏まえて無理のない計画を立てるのが安全です。

無利息期間付きカードローンを利用するときの注意点

無利息期間は便利な一方で、条件を外すと利息が発生したり、想定より返済負担が重くなったりする点に注意が必要です。

特に押さえたいのは「無利息は原則1回限り」「終了翌日から通常金利が適用」「返済遅延で無利息が無効になる場合がある」の3点です。

申込前に確認したい注意点を、以下の表にまとめています。

| 注意点 | 確認するポイント | 起こりやすい失敗 |

|---|---|---|

| 無利息は原則1回限り | 初回契約限定か、初回借入限定か、過去契約の扱い | 完済後に「もう一度無利息で借りられる」と誤解する |

| 無利息終了後は通常金利 | 終了日の翌日から年率が適用されるか、上限金利 | 無利終了後の利息を見込まず返済が長期化する |

| 返済遅延のペナルティ | 遅延時に無利息が無効になる条件、遅延損害金の年率 | うっかり遅れて、利息0円の前提が崩れる |

| 手数料の扱い | ATM・振込手数料、返済方法ごとのコスト | 利息は0円でも手数料が積み上がる |

無利息のメリットを確実に受け取るには、「条件確認」と「短期での返済設計」をセットで考えることが大切です。

無利息は一度きりで再利用できないことが多い

無利息期間は「初回限定」の特典で、同じカードローンで複数回使えるケースは多くありません。

多くのカードローンは、無利息の対象を「初回契約」「初回利用(初回借入)」などに限定しています。

これは、新規顧客向けのキャンペーンとして設計されているためで、完済して再度借りても、2回目以降は通常金利(年率)で利息が発生するのが一般的です。

注意したいのは、過去に契約歴がある場合です。

利用していなくても「以前契約したことがある」と初回扱いにならないことがあり、無利息が適用されない可能性があります。

たとえば、数年前に申込だけしてカードが発行されていた、解約せずに枠だけ残っていた、といったケースでは「初回契約」とみなされないことがあります。

また、無利息の条件に「メールアドレス登録」「Web明細の利用」などの要件が付く商品もあるようです。

検討中の方は、公式サイトの適用条件にある「初回」の定義と、適用除外(過去契約・再契約・借換など)を事前に確認すると安心です。

無利息期間が終了すると通常の利息がすぐ開始するため返済が重くなる場合がある

無利息期間が終わると、翌日から通常金利で利息が日割り計算されるため、返済が一気に重く感じられることがあります。

無利息は「金利が下がる」のではなく、「一定期間だけ利息を0円にする」仕組みです。

そのため、無利息期間中に元金があまり減っていないと、終了後は借入残高に対して年率(上限金利に近い水準になることもあります)がそのまま乗り、利息額が増えやすくなります。

特に毎月返済(約定返済)だけだと、返済額の多くが元金ではなく利息に回り、元金が減りにくい設計の商品もあります。

無利息中に追加返済(繰上返済)ができるか、追加返済の手数料がかからないかは、総負担を左右する重要な確認点です。

また「無利息期間終了後に金利が上がるのか」という疑問については、無利息が終わったことで金利が上がるというより、通常金利が適用される状態に戻ると理解すると整理しやすいでしょう。

ただし、適用金利は限度額や審査結果で決まるため、申込前に見ていた下限金利が適用されるとは限りません。

無利終了後の負担を抑えるには、終了日までに元金をどれだけ減らすか、完済が難しい場合は何か月で返し切るかを先に決めておくことが現実的です。

決められた返済を遅れると無利息が適用外になる場合がある

返済日を守れないと、無利息が適用外になったり、遅延損害金が発生したりする場合があります。

カードローンでは、返済が遅れた日数に応じて遅延損害金がかかるのが一般的です。

遅延損害金は通常の利息とは別枠で計算されることが多く、無利息期間中であっても免除対象にならないケースがあります。

さらに商品によっては「期日どおりの返済が無利息の条件」とされ、1回でも遅延すると以後の無利息が打ち切られる(または無効になる)可能性もあります。

「無利息期間中に全額返済すれば本当に利息は0円か」という点は、約定返済を含め、契約上の支払期日を守って完済できれば利息が0円になる設計が多いです。

ただし、手数料や遅延損害金は別途発生し得るため、「支払いが完全に0円」とは限らない点は押さえておきたいところです。

遅延を防ぐには、返済方法を口座振替に寄せる、返済日を給料日直後に設定できる商品を選ぶ、リマインド通知を設定するなど、仕組みでカバーしましょう。

返済に不安がある場合は、借入額を必要最低限に絞り、無利息期間内に完済できる範囲で利用するほうが安全といえます。

無利息期間があるカードローンを最大限お得に使うコツ

無利息期間のメリットは「利息が0円になる日数」を伸ばすことではなく、「利息が0円のうちに元金をどれだけ減らせるか」で決まります。

そのためには、無利息の起算日(契約日翌日か初回借入日翌日か)を理解し、返済日・給料日と合わせて借入と返済のタイミングを設計することが重要です。

「無利息だから安心」と考えるより、短期で完済できる借入額に絞り、期間中に繰上返済して残高を圧縮するほうが総負担を抑えやすいといえます。

ここでは、無利息期間を最大化するための考え方を、起算日・返済・借入額の3軸で整理していきます。

| コツ | チェックするポイント | 期待できる効果 |

|---|---|---|

| 起算日を把握して借入日を決める | 「契約日の翌日」か「初回借入の翌日」か、無利息日数(30日間など) | 無利息日数のロスを防ぎ、実質的な利息0円期間を最大化しやすい |

| 無利息中に繰上返済で元金を減らす | 追加返済の可否、手数料(提携ATM・振込)、約定返済日 | 無利終了後に利息が付く残高を減らし、総返済額を圧縮できる |

| 借入額を必要最低限に絞る | 月々の返済額、完済までの期間、限度額と適用金利(年率) | 無利息終了後の利息負担が軽くなり、返済計画が崩れにくい |

無利息を「特典」ではなく「返済計画を前倒しする期間」と捉えると、同じ借入でも結果が変わりやすくなります。

無利息期間が開始するタイミングを理解して最も返済が楽になる日を狙う

無利息の起算日が「契約日翌日」か「初回借入日翌日」かで、借入する最適日が変わります。

契約日翌日から日数が進むタイプは、契約した時点で無利息のカウントが始まるため、借入が遅いほど「利息0円で使える日数」が短くなります。

反対に、初回借入の翌日から始まるタイプは、契約だけ先に済ませ、必要なタイミングで借りることで無利息日数を満額使いやすい設計です。

どちらが有利かは、借入の緊急度と返済資金が入る日(給料日など)で決まります。

たとえば給料日直後に返済できる見込みがあるなら、給料日の直後に借りて短期で返すほうが、無利息期間中に完済しやすく、終了後の通常金利(年率)を踏まずに済む可能性が高まります。

一方で、契約日翌日起算のローンを選ぶ場合は「契約→即借入」を前提に、返済日までにまとまった返済ができるかを先に確認しておくと判断がぶれにくいでしょう。

起算日の確認は、公式サイトの「無利息サービス」の条件欄で行うのが確実です。

あわせて、無利息の条件にWeb明細登録やメールアドレス登録などが含まれる商品もあるため、申込前に適用要件を一通り見ておくと安心です。

「契約日翌日」起算と「初回借入翌日」起算の使い分け

急ぎで借りるなら「契約日翌日」起算でもロスが少なく、計画が立てやすいといえます。

一方で、借入日がまだ決まっていない場合は「初回借入翌日」起算のほうが、無利息日数を消費せずに待てるのが利点です。

いずれのタイプでも、無利息終了日の翌日から通常金利が日割りで発生する点は共通です。

「いつ借りると無利息期間を最も長く活用できるか」は、起算日と返済資金の入る日を並べて考えると答えが出しやすくなります。

返済は無利息期間中にできるだけ多く行い元金を減らす

無利息期間中は、約定返済に加えて繰上返済を入れ、元金を優先して減らすのが総負担を抑える近道です。

無利息は利息が0円になるだけで、借入残高(元金)が自動で減るわけではありません。

無利息が終わった瞬間から、残っている元金に対して通常金利(年率)がかかるため、期間中に残高を圧縮できるほど、その後の利息が小さくなります。

返済の考え方は「無利息中は元金返済のチャンス」と整理すると分かりやすいでしょう。

たとえば30日間無利息で、給料日が月1回の方なら、借入後に1回目の給料で大きく繰上返済し、次の返済日までに完済を狙う設計が現実的です。

完済できない場合でも、無利息中に元金を半分でも減らせれば、無利終了後に発生する利息はその分だけ軽くなります。

なお、繰上返済自体は無料でも、提携ATM手数料や振込手数料がかかるルートがあります。

手数料が積み上がると「利息0円」のメリットが薄れるため、返済方法(口座振替・自社ATM・インターネット返済など)も合わせて選ぶことが大切です。

無利息中の返済を成功させる手順(例)

無利息の恩恵を取り切るには、借入前に「いつ、いくら返すか」を固定しておくのが有効です。

返済遅延は無利息の適用外や遅延損害金につながり得るため、期日管理も同時に行う必要があります。

以下は、返済を前倒ししやすくする手順の一例です。

- 無利息の起算日と終了日をカレンダーに入れる

- 約定返済日と給料日を並べ、繰上返済日を決める

- 手数料がかからない返済手段(ネット返済・口座振替等)を優先する

- 無利息終了の3〜5日前に残高を確認し、完済か追加返済を判断する

この流れにしておくと、無利息が終わる直前に慌てて返済方法を探す事態を避けやすくなります。

借入額を必要最低限にして無利終了後の利息負担を軽減する

無利息期間付きでも、借入額は「無利息中に完済できる、または大きく減らせる範囲」に抑えるのが安全です。

無利息は一時的な優遇で、終了後は通常金利が適用されます。

借入額が大きいまま無利息が終わると、翌日からの利息が家計に与える影響が大きくなり、返済が長期化するかもしれません。

とくにカードローンは限度額の範囲で追加借入ができるため、「無利息のうちに返せばよい」と考えて借入を膨らませると、完済が間に合わないケースが起こり得ます。

借入額を絞る具体策としては、必要資金を「必須」と「先送り可能」に分け、必須分だけを借りる方法が挙げられます。

同時に、月々の約定返済額だけでなく、無利終了後に利息が発生した場合の返済ペースも試算しておくと、借り過ぎを防ぎやすいでしょう。

なお、審査で決まる適用金利(年率)は、事前に見ていた下限金利になるとは限りません。

「上限金利に近い前提で、無利終了後の利息を見積もる」くらいが、返済計画を崩しにくい考え方です。

借入前に決めておくと安心な3つの上限

借り過ぎを防ぐには、金額の上限をルール化しておくのが有効です。

目安として「無利息終了日までに返せる額」「翌月の家計を圧迫しない返済額」「追加借入しない上限残高」を決めておくと、判断がぶれにくくなります。

カードローンは必要なときに借りられる利便性がある一方で、借入残高が見えにくくなりがちです。

無利息のうちに完済できない可能性がある場合は、借入額を一段下げる選択肢も現実的といえるでしょう。

無利息期間がないカードローンでもお得に借りられるケース

無利息期間がなくても、条件次第では利息負担を小さく抑えられます。

ポイントは「金利(年率)」「借入期間(日数)」「借入額(限度額と適用金利)」の3つをセットで見て、総返済額で判断することです。

以下では「無利息がない場合に、どんな条件ならお得になりやすいか」を整理しています。

| お得になりやすいケース | 向いている商品・考え方 | 確認すべき点 |

|---|---|---|

| 短期で完済できる | 低金利のカードローン、返済日を先に決めた借入 | 利息は日割り、約定返済日、繰上返済の手数料 |

| 借入額が大きい | 銀行カードローン(上限金利が低い傾向) | 審査時間、適用金利(上限金利前提で試算) |

| 無利息の条件を満たしにくい | 無利息より金利・手数料の低さを優先 | 提携ATM手数料、振込手数料、遅延時の扱い |

無利息の有無だけで決めず、必要な期間と金額に合うかを軸に選ぶと納得感が高まります。

低金利カードローンなら短期借入の利息負担を抑えられる

無利息がなくても、金利が低いカードローンなら短期借入の利息は小さくなりやすいです。

カードローンの利息は一般的に「借入残高×年率×利用日数÷365日」で日割り計算されるため、同じ日数・同じ借入額でも、年率が低いほど発生する利息は減ります。

特に銀行カードローンは、消費者金融の上限金利(年率18.0%程度の商品が多い)より低い上限金利の設計が多く、短期でも差が出ることがあります。

たとえば10万円を30日借りた場合、年率18.0%なら利息は約1,479円(10万円×0.18×30÷365)です。

同条件で年率14.0%なら約1,151円となり、差は約328円です。

差額は小さく見えるかもしれませんが、借入額が30万円、50万円と増えるほど影響は拡大します。

なお、実際の適用金利は審査で決まり、広告で見た下限金利になるとは限りません。

検討時は上限金利に近い前提で試算し、提携ATM手数料や振込手数料も含めた総コストで比較すると判断がぶれにくいでしょう。

借入期間が短ければ無利息と同レベルで利息を抑えられる

借入期間が十分に短いなら、無利息がなくても利息は「実質的に軽い」水準に収まることがあります。

利息は日割りのため、利用日数が短いほど発生額が小さくなります。

たとえば1万円を7日だけ借りる場合、年率18.0%でも利息は約35円(1万円×0.18×7÷365)です。

この程度の水準なら、無利息期間の有無よりも「返済遅延をしない」「手数料のかからない返済方法を選ぶ」ほうが、総負担を左右しやすいといえます。

短期借入で重要なのは、借入前に完済日を決め、給料日などの入金タイミングと合わせて返済計画を固定することです。

無利息期間がある商品でも、完済が無利息終了日に間に合わなければ翌日から通常金利が発生します。

一方で、無利息がない商品でも、数日〜2週間程度で確実に返せるなら、利息は小さく抑えられる可能性があります。

ただし、提携ATMの利用が多いと手数料が積み上がり、利息より負担が大きくなる場合があるので注意しましょう。

短期ほど「ネット返済」「口座振替」など、手数料がかかりにくい返済ルートを優先するのが合理的です。

短期借入で利息を最小化する手順

短期で利息を抑えるコツは、借入前に「日数」と「返済方法」を決めてブレをなくすことです。

利息は日割りで増えるため、完済日を先に固定し、返済が遅れない導線を作るほど総負担を下げやすくなります。

現実的な手順は次のとおりです。

- 完済予定日(給料日など)を先に決める

- その日までに必要な最低額だけを借りる

- 手数料がかかりにくい返済方法(ネット返済・口座振替など)を選ぶ

- 返済日前に残高と返済額を確認し、必要なら繰上返済で調整する

この流れにしておくと、無利息の有無に左右されにくい借り方になります。

借入枠が大きい場合は銀行カードローンの方が総負担が少なくなるケースがある

借入額が大きくなる見込みなら、無利息より「上限金利の低さ」を優先したほうが総負担が下がることがあります。

カードローンは借入残高が大きいほど利息額も増えるため、年率の差がそのまま総返済額の差になりやすい構造です。

一般に銀行カードローンは消費者金融より金利が低めの傾向があり、30日無利息のような短期特典よりも、長期の利息差が効きやすいです。

たとえば50万円を数か月以上かけて返す場合、無利息30日で得られるメリットより、その後の金利差のほうが大きくなる可能性があります。

また、借入枠(限度額)が大きいほど適用金利が下がる設計の商品もあり、結果として利息負担が軽くなるケースもあります。

ただし、銀行カードローンは即日融資が難しいことが多く、急ぎの資金需要には合いにくいです。

加えて、審査で決まる金利が想定より高いと、期待したほど差が出ないこともあります。

検討時は、公式サイトに記載された金利(年率)と返済方式を確認し、上限金利前提で返済シミュレーションを行うと安全です。

無利息の「初回特典」による得と、低金利による「継続的な得」のどちらが大きいかを比べる視点が、選択の精度を高めます。

【Q&A】無利息期間付きカードローンのよくある質問

無利息期間は「利息が0円になる条件」と「いつから数えるか」を取り違えると、想定より負担が増えやすい制度です。

ここでは、完済すれば本当に利息は0円か、複数回使えるのか、終了後の金利、いつ借りるのが得かといった、検索で多い疑問を整理します。

| 質問 | 結論 | 確認ポイント |

|---|---|---|

| 無利息期間中に完済すれば利息は0円? | 条件を満たせば利息は0円になりやすい | 無利息の起算日、利息の計算単位(日割り)、手数料の有無 |

| 無利息期間は複数回使える? | 多くは初回限定で1回きり | 「初回契約」「初回利用」など適用条件、再契約の扱い |

| 無利息終了後に金利が上がる? | 通常金利に戻るのが一般的で、急に上がるとは限らない | 適用金利(年率)、遅延損害金(遅延時の年率) |

| いつ借りると無利息を最大化できる? | 起算日が「借入の翌日」型なら、必要になった日に借りるのが有利 | 起算日、返済日(約定返済日)、給料日との整合 |

個別の商品で細かな条件が異なるため、申込前に公式サイトの「無利息サービスの適用条件」を確認することが、損を避ける近道です。

カードローンの無利息期間中に全額返済すれば本当に利息は0円なのか

無利息期間内に借入残高を全額返済でき、適用条件も満たしていれば、利息は0円となるのが一般的です。

利息は通常「借入残高×年率×利用日数÷365日」で日割り計算されますが、無利息期間中はこの利息部分が発生しない扱いになります。

ただし、無利息の対象が「利息のみ」である点は押さえておきたいところです。

たとえば提携ATMで借入・返済をすると、所定のATM手数料がかかる場合があり、これが実質コストになることがあります。

もう一つの注意点は、無利息の起算日です。

「初回契約日の翌日から30日」型で、契約後しばらく借りずにいると、無利息期間だけが先に進み、いざ借りたときに残り日数が少ないことも起こりえます。

反対に「初回借入の翌日から30日」型なら、必要なタイミングで借りるほど無利息を取り切りやすい傾向があります。

完済できるか不安な場合は、返済日を給料日などに合わせ、ネット返済や口座振替など手数料が出にくい方法も含めて検討すると安心です。

カードローンの無利息期間は複数回使えるのか

無利息期間は「初回限定」で、原則として複数回は使えない商品が多いです。

これは新規契約者向けの特典として設計されており、2回目以降の借入は通常金利での利用になるのが一般的です。

適用条件の表現には違いがあり、「初回契約の翌日から」「初回利用(借入)の翌日から」などと記載されます。

どちらも初回に限る点は共通しやすい一方で、何をもって「初回」とみなすかはカードローンごとに異なるので、確認しておきましょう。

たとえば、過去に契約して完済・解約した経験がある場合、再申込でも初回扱いにならないケースがあります。

また、無利息の適用にWeb明細登録などの条件が付く場合もあるため、条件未達で無利息が使えないことも起こりえます。

無利息を前提に返済計画を立てるなら、「過去の契約歴でも対象か」「登録条件があるか」「遅延した場合の扱い」を、申込前に公式情報で確認しておくと判断がぶれにくいでしょう。

一度きりの特典だからこそ、必要な金額と期間を見積もり、無利息のメリットを取り切れる形で使うことが大切です。

カードローンの無利息期間終了後に金利が上がることはある?

無利息期間が終わると金利が「上がる」のではなく、通常の適用金利(年率)に戻るのが一般的です。

無利息中は利息が0円として扱われますが、終了後は契約時に定められた金利で、日割りで利息が発生します。

この通常金利は、申込時点で表示されている下限金利ではなく、審査で決まる適用金利になる点が重要です。

検討段階では上限金利に近い前提で試算すると、返済が長引いた場合の負担を過小評価しにくくなります。

なお、金利そのものとは別に、返済が遅れたときの「遅延損害金」が定められているのが通常です。

遅延損害金は通常金利より高い年率に設定されることが多く、無利息の有無よりも負担に直結しやすい項目です。

金利が将来必ず上がるかどうかは、契約内容や商品改定、利用状況によって異なるため一概にはいえません。

少なくとも、無利息終了後に想定外の負担を避けるには、「終了日」「約定返済日」「遅延時の年率」をセットで確認し、返済が遅れない運用に寄せることが現実的です。

カードローンはいつ借りると無利息期間を最も長く活用できる?

無利息を最も長く活用できる借りどきは、起算日が「契約日」か「初回借入日」かで変わるので、チェックしておきましょう。

「初回借入の翌日から◯日」型なら、実際に資金が必要になった日に借りるほど、無利息を満額使いやすいといえます。

一方で「契約日の翌日から◯日」型は、契約した時点でカウントが始まるため、借入まで日数が空くと無利息が目減りします。

契約だけ先に済ませておきたい場合は、このタイプだと「備え」のつもりが、無利息を取り切れない結果になりかねません。

借りどきを決める際は、無利息の起算日だけでなく、約定返済日との相性も見ておくと安心です。

たとえば給料日直後に借りると、最初の返済日までの期間が長くなりやすく、無利息中に繰上返済を入れて元金を減らす余地が生まれます。

反対に返済日直前に借りると、無利息でも早期に返済が必要になり、資金繰りが窮屈になる場合があります。

無利息を取り切る現実的な考え方は、「借入日=返済開始の設計日」と捉え、完済日を先に置くことです。

無利息を最大化しやすい借り方の手順

無利息を取り切るには、起算日と返済日をそろえ、無利息中に元金を減らす設計にするのが近道です。

具体的には、契約タイプ(契約日起算か借入日起算か)を確認し、給料日などの入金タイミングから逆算して借入日と完済予定日を決めます。

その上で、借入額を必要最低限に絞り、手数料が出にくい返済方法を選ぶと、無利息の効果が薄まりにくくなります。

- 無利息の起算日(契約日/借入日)と終了日を確認する

- 給料日などから完済予定日を決め、借入日を逆算する

- 必要額だけ借り、無利息中に繰上返済で元金を減らす

- 提携ATM手数料や振込手数料が出にくい返済手段を選ぶ

この手順なら、無利息が「あるかどうか」だけでなく、「取り切れるかどうか」まで含めて判断しやすくなります。

まとめ:カードローンの無利息期間は短期借入と相性が良く正しく使えばお得に利用できる

無利息期間付きカードローンは、起算日(契約日/借入日)と終了日を理解し、短期間で返済できる見込みがあるときにメリットが大きい仕組みです。

一方で、無利息の対象は多くの場合「利息のみ」で、提携ATM手数料などは別途発生しうるため、総コストは返済方法まで含めて判断する必要があります。

特に見落としやすいのが「初回契約日の翌日から◯日」と「初回借入の翌日から◯日」の違いです。

同じ30日間でも、契約後に借入まで日数が空くと、実質的な無利息日数が短くなるケースがあります。

そのため、無利息を「あるから安心」と捉えるより、「期限内にどこまで元金を減らせるか」を軸に返済計画を組むことが重要です。

- 無利息の起算日が「契約日」か「借入日」かで、お得度が変わる

- 無利息でも手数料がかかる場合があり、返済方法の選択が総コストに影響する

- 無利息終了後は通常金利に戻るため、短期返済ほど効果が出やすい

- 無利息は初回限定が多く、遅延すると適用外になることもある

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |