事業承継・M&A補助金(旧事業承継・引継ぎ補助金)は、後継者問題やM&Aを通じた中小企業の再構築を支援する制度です。

※参考:事業承継・M&A補助金

令和7年度は制度が刷新され、新たな支援枠の導入や補助対象の拡大が行われました。本記事では、その最新情報をわかりやすく整理して解説します。

- 事業承継・M&A補助金は、後継者問題やM&Aを通じた中小企業の再構築を支援する制度

- 令和7年度に名称が「事業承継・M&A補助金」へと変更され、M&A後の経営統合を支援する「PMI推進枠」の新設を含む制度内容の刷新・拡充が行われた

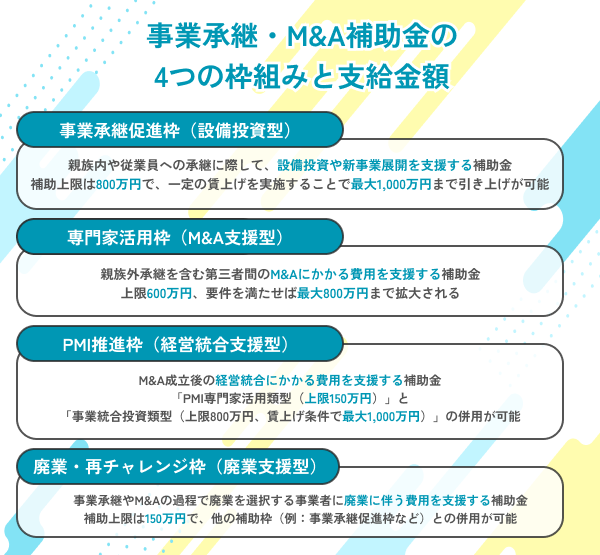

- 本補助金には、「事業承継促進枠(設備投資型)」「専門家活用枠(M&A支援型)」「PMI推進枠(経営統合支援型)」「廃業・再チャレンジ枠(廃業支援型)」の4つの支援枠が設けられている

- 補助率は中小企業か小規模事業者かで異なり、赤字決算や賃上げ実施などの特定の条件を満たすことで、補助率の引き上げや補助上限額の加算が認められる場合がある

- 株式会社、合同会社などの法人に加え、一定の要件を満たす個人事業主も申請可能で、親族内承継からM&A、廃業支援まで幅広いケースで活用できる

補助金診断システム

いくつかの質問に答えるだけで、あなたのビジネスに最適な補助金を見つけます。

【令和7年度】事業承継・M&A補助金(旧事業承継・引継ぎ補助金)の最新動向

令和7年度から、従来の「事業承継・引継ぎ補助金」は「事業承継・M&A補助金」へと名称が変更され、制度内容も刷新されました。

※参考:創業手帳

特に注目すべきは、M&A後の経営統合を支援する「PMI推進枠」の新設です。これにより、単なる承継支援から、承継後の成長フェーズまでをカバーする内容へ拡充されました。

補助上限額や支援対象経費の範囲も拡大され,中小企業の実情に即した柔軟な制度設計がなされています。

今後の事業承継やM&Aを検討する経営者にとって、有力な資金支援手段となるでしょう。

事業承継・M&A補助金の4つの枠組みと支給金額

目的別に4つの支援枠が設けられており、それぞれに応じた補助上限額と対象経費が設定されています。

※参考:事業承継・M&A補助金(11次公募)

自社の承継状況に適した枠を選ぶことが、申請成功の鍵となります。

事業承継促進枠(設備投資型)

この枠は、親族内や従業員への承継に際して、設備投資や新事業展開を支援する目的で設けられています。

補助上限は800万円で、一定の賃上げを実施することで最大1,000万円まで引き上げが可能です。

※参考:中小企業庁

機械設備の導入、ソフトウェアの購入、建物の改修など、生産性向上に資する投資が対象となります。

事業の新陳代謝や競争力強化を狙う中小企業にとって、後継者主導で新たな挑戦を行う際の資金負担を軽減する有効な制度となっています。

専門家活用枠(M&A支援型)

専門家活用枠は、親族外承継を含む第三者間のM&Aにかかる費用を支援する制度です。

補助対象は、M&A仲介手数料やデューデリジェンス費用、契約書作成支援などの専門家報酬で、上限600万円、要件を満たせば最大800万円まで拡大されます。

※参考:中小企業庁

さらに、大型M&Aの場合は最大2,000万円まで補助される特例もあります。対象者は譲渡側・譲受側いずれも含まれ、M&Aの成立を条件とします。

中小企業が質の高い専門家と連携し、リスクを抑えた形で円滑にM&Aを進められるよう、手厚い支援内容となっています。

PMI推進枠(経営統合支援型)

令和7年度より新設されたPMI推進枠は、M&A成立後の経営統合にかかる費用を支援する制度です。具体的には、統合後のシステム統一や組織再編、人事制度の統合など、事業一体化に必要な投資や専門家活用費が対象となります。補助は「PMI専門家活用類型(上限150万円)」と「事業統合投資類型(上限800万円、賃上げ条件で最大1,000万円)」の2種に分かれ、両者を併用することも可能です。M&A後の実行支援を目的としたこの枠により、買収側企業の成長戦略がより現実的に進めやすくなっています。

※参考:中小企業庁

廃業・再チャレンジ枠(廃業支援型)

廃業・再チャレンジ枠は、事業承継やM&Aの過程でやむを得ず廃業を選択する事業者を対象に、廃業に伴う費用を支援する制度です。

補助上限は150万円で、他の補助枠(例:事業承継促進枠など)と併用することで、合計の補助額を引き上げることが可能です。

※参考:中小企業庁

対象となる経費には、在庫処分費、解体・原状回復費、専門家への相談料、廃業にかかる登記手続き費用などが含まれます。

事業の軟着陸を支援するとともに、廃業後の再挑戦を促す目的があり、高齢経営者の出口戦略としても注目されています。

事業承継・M&A補助金の補助率と加算条件の仕組み

企業規模や賃上げの有無、赤字決算などに応じて補助率が変動する仕組みです。

より有利な条件で補助を受けるためには、制度上の加算要件を理解しておく必要があります。

中小企業と小規模事業者で異なる補助率の区分

補助率は、申請者が中小企業か小規模事業者かによって異なります。

※参考:中小企業庁

中小企業では補助対象経費の1/2が上限ですが、小規模事業者の場合は最大2/3まで引き上げられます。

小規模事業者とは、例えば製造業で従業員20名以下、小売・サービス業で5名以下などが該当します。これにより、資本力が乏しい事業者にも制度を活用しやすくする狙いがあります。

補助率の違いは、実質的な自己負担額に大きく影響するため、申請前に自社がどちらに該当するかを明確に把握しておくことが重要です。

赤字・賃上げなどによる補助率の引き上げ条件

特定の条件を満たすことで、補助率が通常よりも高くなる優遇措置があります。

※参考:中小企業庁

たとえば、直近の決算で赤字であったり、営業利益率が大きく低下している企業は、専門家活用枠において補助率が1/2から2/3に引き上げられる場合があります。

また、一定の賃上げを実施することで補助上限額の加算が認められるケースもあります。

こうした制度は、経営が厳しい中でも事業再生に取り組む企業や、従業員への還元を図る企業を支援することを目的としています。補助率アップを狙う場合は、公募要領の確認が欠かせません。

大型M&Aや特例要件で補助上限が拡大するケースがある

一定の特例条件を満たすと、通常の補助上限を超えて補助金を受け取れる場合があります。

※参考:中小企業庁

たとえば、大型M&A案件では、支援対象企業の規模や取引額などに応じて、専門家活用枠の補助上限が最大2,000万円まで拡大されることがあります。

また、賃上げの実施により、設備投資型やPMI統合投資型の補助上限額も800万円から1,000万円に引き上げられます。さらに、廃業・再チャレンジ枠と他枠の併用で補助金額の合算が可能です。

制度を十分に活用するには、こうした拡張要件にも注目する必要があります。

事業承継・M&A補助金で認められる対象経費

補助対象となる経費は枠ごとに異なり、設備投資費や専門家報酬、PMI関連費用などが含まれます。

一方で、交際費や不動産取得費など対象外項目も明確に定められています。

機械設備・システム導入などに使える投資関連の経費

設備投資型の枠では、工場の機械装置やソフトウェアの導入、建物の改修、レイアウト変更に伴う工事費などが補助対象となります。