web完結型カードローンなら、条件を満たせば申し込みから借入までスマホだけで進められ、電話連絡も「原則なし」の運用が可能です。

ただし、入力不備や在籍確認の状況によっては、例外的に本人や勤務先へ電話が入るケースもあります。

カードローン全般の仕組みや注意点は、金融庁の貸金業制度に関する解説ページも参考になります。

この記事では、以下の内容を解説します。

- 「web完結」「電話なし」の正確な意味と注意点

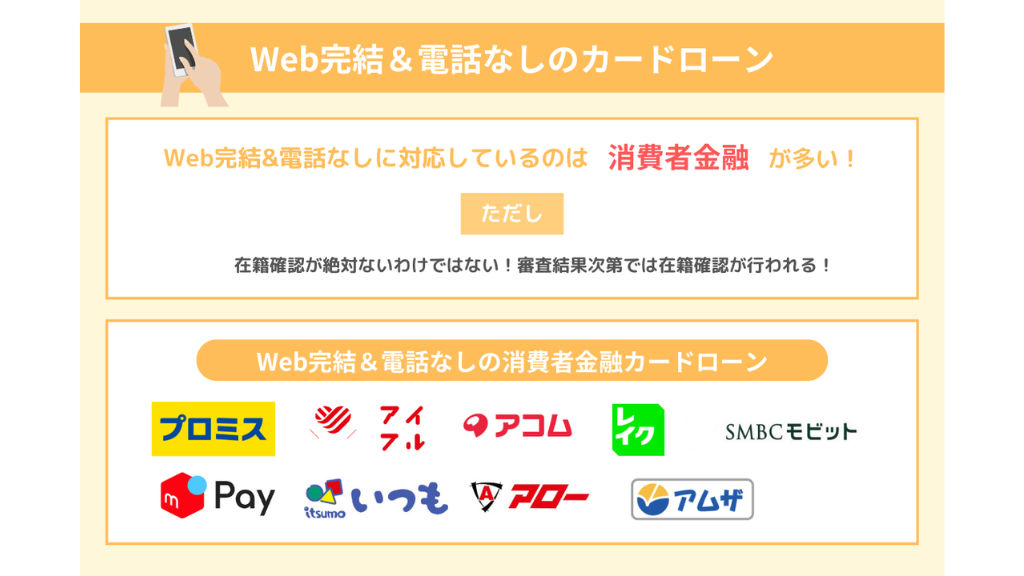

- プロミスやSMBCモビットなど電話が少ない6社の特徴

- web完結・カードレス・eKYC対応かを見極めるチェック項目

- メリット・デメリットと、電話を減らすための具体的なコツ

- 申し込みから借入開始までの流れと、即日融資の条件

自分の事情に合うカードローンを選ぶ際の比較材料として活用してほしいです。

【Web完結&電話なしで借りれるカードローンおすすめ5選】

| カードローン | 公式サイト | 金利(年率) | 限度額 | 審査時間 | 融資時間 | 無利息期間 |

|---|---|---|---|---|---|---|

| プロミス | 詳細はこちら | 2.5〜18.0% | 1~800万円 | 最短3分※1 | 最短3分※1 | 最大30日間※2 |

| アコム | 詳細はこちら | 3.0~18.0% | 800万円 | 最短20分※5 | 最短20分※5 | 30日間 |

| レイク | 詳細はこちら | 4.5〜18.0% | 500万円 | 最短15秒 | 最短15分※6 | 365日間※8 |

| SMBCモビット | 詳細はこちら | 3.0~18.0% | 800万円 | 最短15分※7 | 最短15分※7 | ー |

| アイフル | 詳細はこちら | 3.0~18.0% | 800万円 | 最短18分※3 | 最短18分※3 | 最大30日間※4 |

※2 メールアドレス登録とWeb明細利用の登録が必要です。

※3 お申込み時間や審査状況によりご希望にそえない場合があります。

※4 初めての方は最大30日間です。

※5 お申込時間や審査によりご希望に添えない場合がございます。

※6 Web申込の場合。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、

当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※7 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※8 無利息について

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

アイフルの貸付条件について

■商号:アイフル株式会社

■登録番号:近畿財務局⾧(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最⾧14年6ヶ月(1~151回)

■担保・連帯保証人:不要

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

ちなみに「在籍確認に不安がある」「とにかく急いで借りたい...」

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

セントラル | 2025年の注目カードローン、いざという時に頼れるNo.1 初回利用30日間無利息 Webから即日最短で融資が可能 | 公式サイトへ |

アロー | 最短45分で審査完了! 大手で審査落ちでもチャンスあり。 アローは人の目でじっくり見る“柔軟審査” | 公式サイトへ |

フクホー | 50年以上運営の安心と信頼 独自の審査基準により、ブラックでも対応可能 スピーディな融資決定と即日振込 | 公式サイトへ |

キャレント | 1万円からの融資に対応 WEB完結で即日振込対応 法人向けの実績多数 | 公式サイトへ |

いつも | WEB申し込みで最短30分で借入可能 在籍確認の電話、自宅への郵送物なし 最大最大60日間利息0円 | 公式サイトへ |

カードローンの「web完結」「電話なし」とは何を指すのか

カードローンの「web完結」「電話なし」とは、申し込みから契約・借入までをオンライン中心で進め、原則として電話連絡を減らせる仕組みを指します。

来店や郵送、長い電話対応を避けたい人向けの申込方法であり、条件を満たせばスマホやパソコンだけで融資まで進められるのが特徴です。

ただし、どの金融機関でも「絶対に電話しない」という意味ではなく、審査内容や申告情報によっては例外的に電話確認が入る場合があります。

「web完結」と「電話なし」は似た表現ですが、指している範囲や条件が少し異なります。

| 用語 | 主な意味 | 具体的な内容 |

|---|---|---|

| web完結 | 来店・郵送なしで契約まで完了 | 申込・審査・契約・借入設定をすべてオンラインで実施 |

| 電話なし | 原則として電話連絡を行わない | 本人確認や手続き連絡をメールやweb画面、アプリ通知で実施 |

| 例外的な電話 | 一部ケースで発生する電話 | 申込内容の不一致・在籍確認が取れない場合などに補足連絡として発生 |

このように、web完結と電話なしは組み合わせて利用されることが多い一方で、意味は分けて理解しておくことが大切です。

web完結とは申し込みから契約まで来店不要で完了すること

カードローンの「web完結」とは、申し込みから審査、契約、借入開始までの手続きが、来店や郵送なしでオンライン上だけで完了する申込方法を指します。

多くの消費者金融や銀行カードローンが、専用のwebフォームやスマホアプリを通じて、このweb完結型の申し込みに対応しています。

web完結の大きな特徴は、店舗に足を運んだり、紙の申込書や契約書を郵送したりする必要がない点です。

申込者は、スマホやパソコンから必要事項を入力し、本人確認書類や収入証明書などを画像データでアップロードするだけで手続きが進みます。

最近では、eKYC(オンライン本人確認)に対応したカードローンも増えており、運転免許証と顔写真を撮影するだけで本人確認が完了するケースもあります。

また、カードレスに対応しているカードローンであれば、ローンカードを発行せず、指定口座への振込融資やアプリ経由の借入だけで利用可能です。

この場合、物理的なカードの受け取りも不要となり、「完全にwebだけで完結した」と感じやすいでしょう。

本当に来店・郵送なしで完結したい場合は、公式サイトで「web完結」「来店不要」「郵送なし」などと明記されているかを確認すると安心です。

電話なしは本人確認や手続き連絡が原則電話で行われない仕組み

カードローンでいう「電話なし」とは、申込者本人への連絡や、勤務先への在籍確認などを、原則として電話では行わず、メールやweb画面、アプリ通知などで代替する仕組みを指します。

電話対応が苦手な人や、仕事中に電話を取りづらい人、家族や同僚に知られたくない人にとって、負担や不安を減らしやすい方法といえます。

通常のカードローン審査では、申込内容の確認や、勤務先への在籍確認のために、金融機関から電話連絡が入るのが一般的です。

しかし、「電話連絡を原則行わない」と明記しているカードローンでは、次のような対応をとるケースが増えています。

- 本人への連絡:メールやSMS、マイページ上のメッセージで審査結果や不備確認を行う

- 本人確認:eKYCで完結させ、電話での質問・確認を減らす

- 在籍確認:勤務先への電話の代わりに、社会保険証や給与明細などの勤務先が分かる書類で確認する

ただし、「電話なし」と書かれている場合でも、「原則」「基本的に」「状況によっては電話連絡を行う場合があります」といった但し書きが付いていることがほとんどです。

また、勤務先への在籍確認についても、書類だけでは勤務実態を判断できないケースでは、企業の代表番号に電話する方法がとられることがあります。

このため、「電話なし=一切電話が鳴らない」と理解するのではなく、「通常より電話連絡を減らせる仕組み」として捉えるのが現実的といえるでしょう。

どうしても電話連絡を避けたい場合は、申し込み前に公式サイトの説明をよく読み、必要であればコールセンターやチャットで運用方針を確認しておくと安心です。

web完結でも状況によって電話が入るケースがある

web完結に対応したカードローンでも、審査状況や申込内容によっては、例外的に電話連絡が入るケースがあります。

「web完結=電話なし」とは限らないため、電話が発生しやすい代表的なパターンを知っておくことが大切です。

電話が入りやすいのは、主に次のようなケースです。

- 申込フォームの入力内容に不備や矛盾がある場合(年収・勤務先・住所など)

- 本人確認書類の画像が不鮮明で、氏名や住所、有効期限が読み取れない場合

- 勤務先への在籍確認で、担当者が不在・休業日などの理由で確認が取れない場合

- 申込金額が大きい、他社借入が多いなど、審査上のリスクが高いと判断された場合

これらのケースでは、メールやweb画面だけでは確認しきれない情報があるため、担当者が直接電話で事情を確認することがあります。

電話の目的は、「貸付けの可否を判断するための事実確認」であり、決して申込者を責めるものではありません。

一方で、勤務先への在籍確認についても、「書類で代替できる」と明記しているカードローンであっても、すべてのケースで電話を省略できるわけではない点に注意が必要です。

たとえば、提出された給与明細書に勤務先名が記載されていない場合や、社会保険証の発行元と申告した勤務先が一致しない場合などは、勤務実態を確認するために電話が選択されることがあります。

電話を減らしたい場合は、申込時に以下の点を意識すると、結果的に電話連絡の発生リスクを下げやすくなります。

- 勤務先名や住所、電話番号などを最新情報で正確に入力する

- 本人確認書類・収入証明書は、文字がはっきり読めるように撮影・アップロードする

- 他社借入や年収など、申告内容に虚偽がないようにする

このように、web完結のカードローンであっても、「どうしても必要な場合には電話が入る可能性がある」と理解しておくと、実際の手続き時にギャップを感じにくくなります。

電話連絡の有無は金融機関ごと、さらに個々の申込内容ごとに判断されるため、心配な場合は事前に各社の案内ページやよくある質問を確認しておくとよいでしょう。

カードローンをweb完結・電話なしで申し込めるおすすめ5選

ここでは、web完結に対応し、原則として電話連絡を減らしやすいカードローンを5社に絞って比較します。

それぞれの特徴や「電話なし」にしやすい条件を知っておくと、自分の状況に合った申込先を選びやすくなります。

| 消費者金融 カードローン | 金利(年率) | 限度額 | 審査時間 | 融資時間 | 無利息期間 |

|---|---|---|---|---|---|

| プロミス | 2.5〜18.0% | 1~800万円 | 最短3分※1 | 最短3分※1 | 最大30日間※2 |

| アイフル | 3.0~18.0% | 800万円 | 最短18分※3 | 最短18分※3 | 最大30日間※4 |

| アコム | 3.0~18.0% | 800万円 | 最短20分※1 | 最短20分※1 | 30日間 |

| レイク | 4.5〜18.0% | 500万円 | 最短15秒 | 最短15分※5 | 365日間※7 |

| SMBCモビット | 3.0~18.0% | 800万円 | 最短15分※6 | 最短15分※6 | ー |

| ベルーナノーティス | 4.5~18.0% | 300万円 | 最短30分 | 最短即日 | 最大14日間 |

| メルペイスマートマネー | 3.0~15.0% | 50万円 | 最短3分 | 最短1〜2営業日 | 最大1ヶ月 |

| いつも | 4.8〜20.0% | 500万円 | 最短30分 | 最短30分 | 最大60日間 |

| アロー | 15.00~19.94% | 200万円 | 最短45分 | 最短即日 | ー |

| アムザ | 15.0〜20.0% | 100万円 | 最短30分 | 最短30分 | ー |

※2 メールアドレス登録とWeb明細利用の登録が必要です。

※3 お申込み時間や審査状況によりご希望にそえない場合があります。

※4 初めての方は最大30日間です。

※5 21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

※6 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※7 無利息について

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

いずれのカードローンも「絶対に電話なし」と断言できるわけではありませんが、一般的なカードローンと比べると、web中心で静かに手続きを進めやすい商品といえます。

プロミスはweb完結申込で電話によるやり取りを省略しやすい

プロミスはweb完結申込に対応しており、条件を満たせば自宅や勤務先への電話連絡を減らしながら契約まで進めやすいカードローンです。

申込から審査、契約、借入設定までオンラインで進められるため、スマホだけで完結させたい人にも向いています。

プロミスの特徴は、web完結申込を選ぶと、書面のやり取りが原則不要になり、本人確認もアプリやweb上で完了しやすい点です。

また、カードレス契約を選べば、ローンカードを発行せずに振込融資やスマホアプリからの借入ができるため、郵送物やカード受け取りの心配も抑えられます。

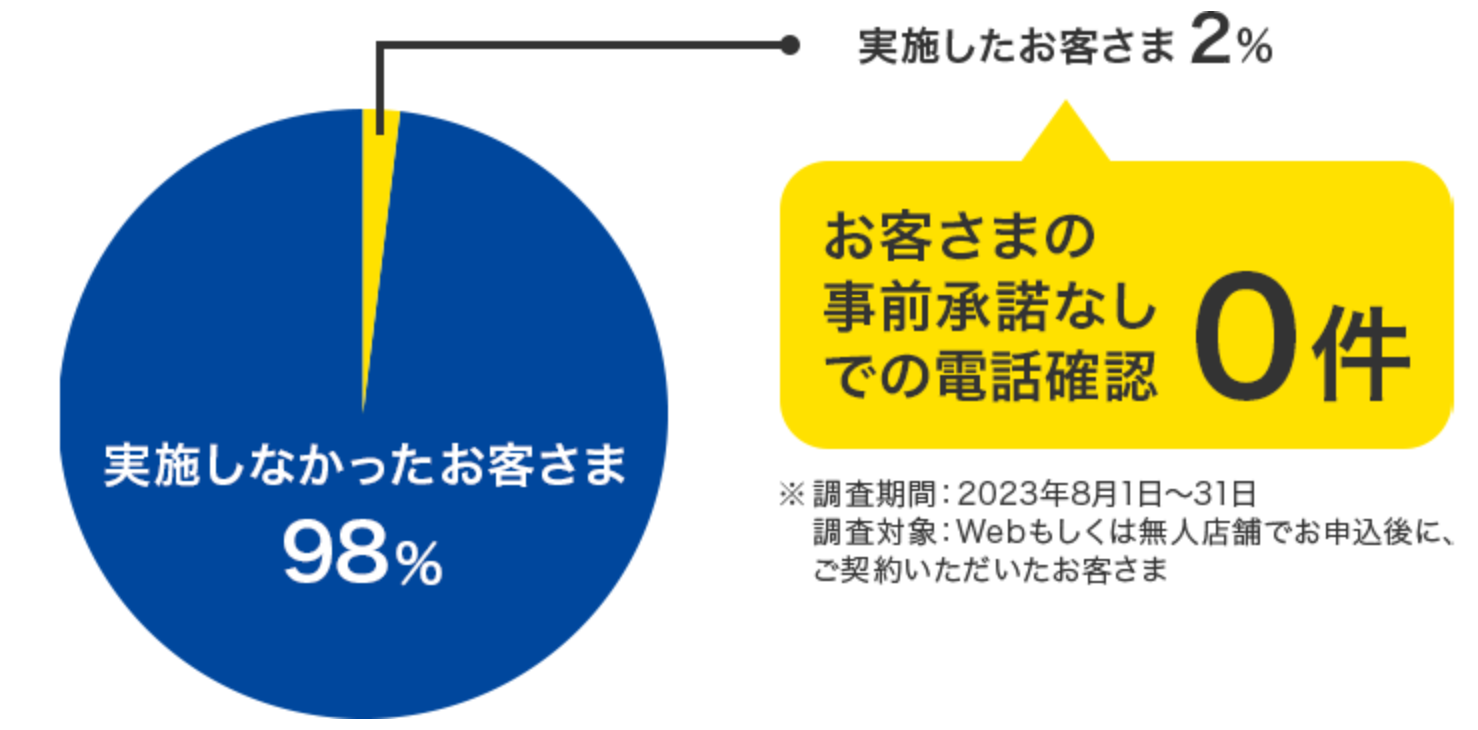

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

引用元:よくあるご質問 – プロミス

電話連絡については、「原則として自宅や勤務先への電話を減らす運用」がとられており、状況によっては在籍確認を社保の被保険者証や給与明細書などの書類で代替できるケースがあります。

一方で、申込内容に不明点がある場合や、勤務先情報の確認が難しい場合などには、担当者から携帯電話あてに連絡が入る可能性は残ります。

電話をできるだけ避けたい場合は、申込フォームの入力を正確に行い、本人確認書類や収入証明書の画像を読みやすい状態で提出することが重要です。

このように、プロミスは「完全な電話なし」ではないものの、web完結とカードレスを組み合わせることで、全体として静かに手続きを進めやすいカードローンといえます。

| 金利 | 2.5〜18.0% |

|---|---|

| 限度額 | 1~800万円 |

| 審査時間 | 最短3分※1 |

| 融資時間 | 最短3分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 18~74歳※3 |

※2 メールアドレス登録とWeb明細利用の登録が必要です。

※3 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。

高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。

収入が年金のみの方はお申込いただけません。

SMBCモビットはWEB完結対応で手続きの電話が発生しにくい

SMBCモビットはWEB完結なので、勤務先への電話による在籍確認や、原則として自宅への電話連絡を避けながら契約しやすいカードローンです。

WEB完結と、申込〜審査〜契約までの流れをすべてオンラインで行い、契約書類の郵送も不要です。

本人確認は、口座振替の設定や提出書類のアップロードなどで行われ、eKYCに対応した方法を選べるケースもあります。

Q 審査の際に自宅や勤務先に電話がかかってくることはありますか?

A 原則、ご自宅やお勤め先へ確認のご連絡は行っておりません。 ※審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡いたしますので、ご安心くださいませ

SMBCモビットの特徴的な点は、「原則電話による在籍確認がない代わりに書類で行う」が取られていることです。

これにより、会社にカードローンの申込が知られる不安を抑えたい人にとって、心理的なハードルが下がりやすくなります。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短15分※ |

| 融資時間 | 最短15分※ |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20~74歳※収入が年金のみの方はお申込いただけません。 |

アイフルは本人確認から契約までweb上で完結しやすい

アイフルは、本人確認から契約までオンラインで完結しやすく、在籍確認の電話も書類で代替できる場合があるため、電話連絡を抑えたい人にとって選びやすいカードローンです。

スマホアプリやwebサイトから申し込みを行い、本人確認書類をアップロードするだけで、来店不要で契約まで進められる仕組みが整っています。

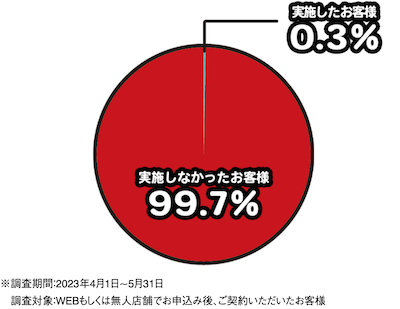

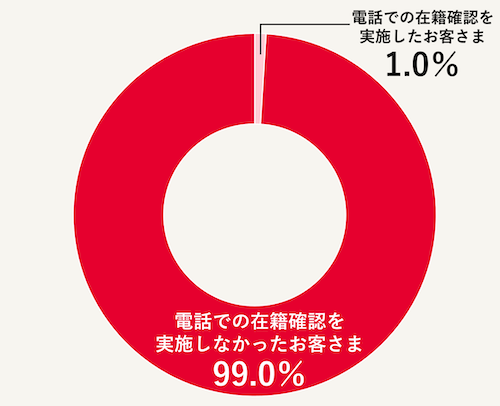

アイフルでは、原則として電話による在籍確認はおこないません。審査の過程で電話による確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。以下は、アイフルで実際に電話での在籍確認を実施している割合を表した円グラフです。全体の0.3%のお客様にしか実施していないことがわかります※。

※調査期間:2023年4月1日~5月31日

引用元:カードローンの在籍確認はどのように実施される?電話連絡時の注意点も解説 – アイフル

調査対象:WEBもしくは無人店舗でお申込み後、ご契約いただいたお客様

本人確認では、運転免許証やマイナンバーカードなどの画像をアップロードし、必要に応じてeKYCの手順を踏むことで、電話でのヒアリングを減らしやすいです。

また、アイフルは在籍確認について「書類での確認も相談可能」と案内しているため、勤務先に電話をかけてほしくない事情がある場合は、申込後にその旨を相談することで、給与明細書や社会保険証などで代替も可能になります。

カードレス利用にも対応しており、ローンカードを発行せずに、銀行口座への振込融資やスマホアプリからの借入を選ぶことができます。

一方で、申込内容に不備があったり、提出書類の情報が不足していたりする場合には、担当者から携帯電話あてに確認の連絡が入ることがあるので注意が必要です。。

電話自体を完全になくすことは難しいため、「電話を減らすために、必要な情報を最初から正確に出す」という意識が重要といえます。

総じて、アイフルはweb完結・カードレス・在籍確認の柔軟な対応がそろっているため、電話連絡の不安をできるだけ抑えたい人に向いたカードローンと考えられます。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短18分※ |

| 融資時間 | 最短18分※ |

| 無利息期間 | 初めての方は最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯(原則なし) |

| 対象年齢 | 満20歳以上69歳まで |

アイフルの貸付条件について

■商号:アイフル株式会社

■登録番号:近畿財務局⾧(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最⾧14年6ヶ月(1~151回)

■担保・連帯保証人:不要

アコムはカードレス対応で電話連絡を避けて進められる

アコムはオンライン契約とカードレス利用に対応しており、メールやweb画面中心で手続きを進めやすいことから、電話連絡を減らしたい人にも検討しやすいカードローンです。

申込フォームから必要事項を入力し、本人確認書類をアップロードすれば、来店不要で契約まで完了しやすくなっています。

カードレス契約を選ぶと、ローンカードを発行せずに、銀行口座への振込融資やスマホアプリを通じた借入ができるため、カードの郵送や店頭受け取りが不要です。

この結果、自宅にカードや契約書類が届くリスクを減らしつつ、web完結に近い形で利用を始められます。

アコムでは原則、電話による在籍確認を実施しません。

以下は、アコムにおいて、電話での在籍確認を行ったお客さまの割合を示したグラフになります。約99%のお客さまは、電話以外の方法で在籍確認を完了しています。

※集計期間:2024年1月~5月 契約時に在籍確認が完了しているお客さまのうち、電話での在籍確認を実施した割合

引用元:在籍確認の電話は勤務先にかかってくる?アコムは原則として電話での在籍確認なしってほんと? – アコム

アコムの審査では、本人への連絡や審査結果の通知をメールやweb画面で行うのが一般的で、申込内容に問題がなければ、長時間の電話対応が必要になる場面は多くありません。

一方で、勤務先への在籍確認は、原則として電話で行われる運用が多く、書類だけで完全に代替できるケースは限定的とされています。

ただし、勤務先の営業時間や連絡可能な時間帯について相談することで、電話のタイミングを調整してもらえる場合があります。

また、携帯電話あてに事前連絡が入り、「どの番号に在籍確認を入れてよいか」などを確認されるケースもあるため、不安があればその際に希望を伝えるのも一つの方法です。

このように、アコムはカードレス・アプリ対応で郵送物を減らしつつ、web中心で手続きを進められる一方、「在籍確認の電話は原則あり」と理解したうえで検討するのが現実的といえます。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上 |

レイクは初回申込から契約までオンライン完結に対応

レイクは、初回申込から契約までオンライン完結に対応しており、カードレスやアプリ利用と組み合わせることで、電話連絡を最小限にしながら利用を始めやすいカードローンです。

webサイトやスマホアプリから申し込みを行い、本人確認書類をアップロードするだけで、来店不要で契約まで進めることができます。

契約後は、ローンカードを発行せずに、指定口座への振込融資やアプリからの借入を利用できるため、「カードを持ちたくない」「郵送物を減らしたい」というニーズにも応えやすい仕組みです。

貸付条件はこちら

連絡手段としては、審査結果や手続き案内をメールやweb画面で確認する形式が中心で、申込内容に問題がなければ、長いやり取りの電話は発生しにくい傾向があります。

Q.申込み時に自宅や勤務先に連絡は来ますか?

A.お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。

引用元:【レイク公式】カードローン・キャッシングのレイク

一方で、本人確認書類の内容に不明点がある場合や、申込情報と提出書類の内容が一致しない場合などには、担当者から電話で問い合わせが入る可能性があります。

電話連絡をできるだけ避けたい場合は、事前に公式サイトのQ&Aや商品説明ページを確認し、「在籍確認の方法」「連絡手段の方針」などをチェックしておくと、ギャップを減らしやすくなります。

総じて、レイクは「オンライン完結」「カードレス」「アプリ借入」といった要素がそろっているため、web中心でスムーズに利用を始めたい人に向いたカードローンといえるでしょう。

| 金利(年率) | 4.5〜18.0% |

|---|---|

| 限度額 | 1万〜500万円 |

| 審査時間 | 申込み完了後最短15秒で審査結果を表示 |

| 融資時間 | Webで最短15分融資も可能※1 |

| 無利息期間 | 365日間※3 |

| Web完結 | ◯ |

| 電話連絡なし | ◯※2 |

| 郵送物なし | ◯ |

| 対象年齢 | 満20〜70歳 |

※1 一部金融機関および、メンテナンス時間等を除きます。

※2 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

※3 無利息について

・365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

・60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

・365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

レイクの基本情報

貸付条件はこちら

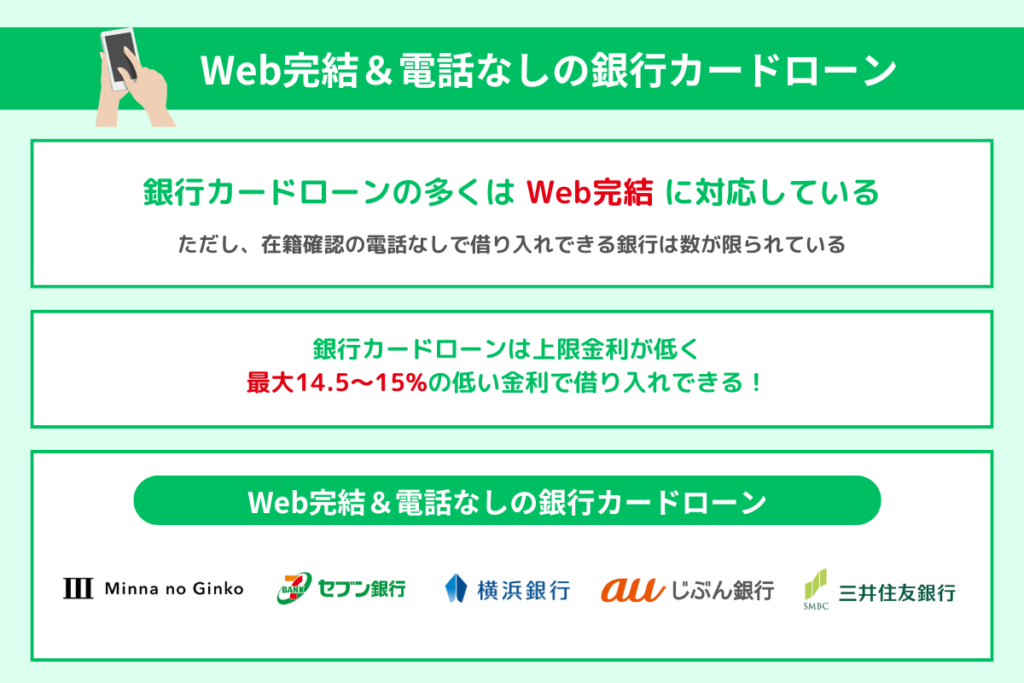

Web完結&電話なしの銀行カードローン5選!低金利で借りられる

銀行カードローンの多くはWeb完結に対応していますが、在籍確認の電話なしで借り入れできる銀行は数が限られています。そのため、借入先は慎重に選定することが重要です。

Web完結&電話なしで利用できる銀行カードローンは、以下のとおりです。

| 銀行カードローン | 金利 | 限度額 | 審査時間 | 融資時間 | 無利息期間 |

|---|---|---|---|---|---|

| みんなの銀行Loan | 1.5~14.5% | 1,000万円 | 最短2分 | 最短翌日 | ー |

| セブン銀行カードローン | 12.0〜15.0% | 300万円 | 最短翌日 | 最短翌日 | ー |

| 横浜銀行カードローン | 1.5〜14.6% | 1,000万円 | 最短即日 | 最短即日 | ー |

| auじぶん銀行カードローン | 0.98〜17.4% | 800万円 | 最短1時間 | 最短即日 | ー |

| 三井住友銀行カードローン | 1.5~14.5% | 800万円 | 最短即日 | 最短翌営業日 | ー |

銀行カードローンは消費者金融のような無利息期間はありませんが、上限金利が低いのが利点です。消費者金融の上限金利は18%が一般的ですが、銀行カードローンなら最大14.5〜15%の低金利で借り入れできます。

また、限度額も最大1,000万円まで増やせるため、高額融資や長期返済を希望する人におすすめです。

ここでは、各銀行カードローンのおすすめポイントを紹介していきます。

みんなの銀行Loanはアプリ完結で郵送物・電話なし!最短2分で審査完了

みんなの銀行Loanは、普通預金口座を持っている人なら専用アプリで申し込み手続きが完了します。

- 手続きはアプリで完結、最短2分で審査完了

- 自宅への郵送物・勤務先への電話なし

- 最高1,000万円の高額融資に対応

みんなの銀行Loanは、申し込みから借り入れ・返済までの全手続きがアプリで完結します。申し込み手続きは年収の入力のみで完了し、審査結果は最短2分でわかります。

また完全カードレス契約のため、自宅への郵送物もなく、勤務先への電話連絡もありません。

ローン申込み時、勤務先への在籍確認はありますか勤務先への在籍確認はありません。

引用元:みんなの銀行

ローン契約後、自宅への郵送物はありますかご契約時の郵送物(ローンカード・契約書等)はありません。また、ローンの取引明細は発送しません。 取引履歴はアプリ内でご確認いただけます。

引用元:みんなの銀行

ローンカード・契約書・取引明細などの郵送物が一切ないため、家族に内緒で利用したい人におすすめです。

アプリを使えば、ドラッグ&ドロップでかんたんに借り入れ・返済ができ、借り入れ状況もアプリで確認できます。

現金が必要なときは、日本全国のコンビニに設置されているセブン銀行ATMで出金できるので、出張先や旅行先などでお金が足りなくなったときも安心です。

また、最高1,000万円の高額融資に対応している点も魅力。1.5~14.5%という低金利で借り入れできるので、利息の支払いを抑えながら無理なく返済を続けられるでしょう。

ただし、カードローンの利用にはみんなの銀行Loanの口座が必要です。口座はアプリで即日開設できるので、借り入れを急ぐ人は早めに開設手続きを済ませておきましょう。

| 金利 | 1.5~14.5% |

|---|---|

| 限度額 | 1,000万円 |

| 審査時間 | 最短2分 |

| 融資時間 | 最短翌日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上69歳以下 |

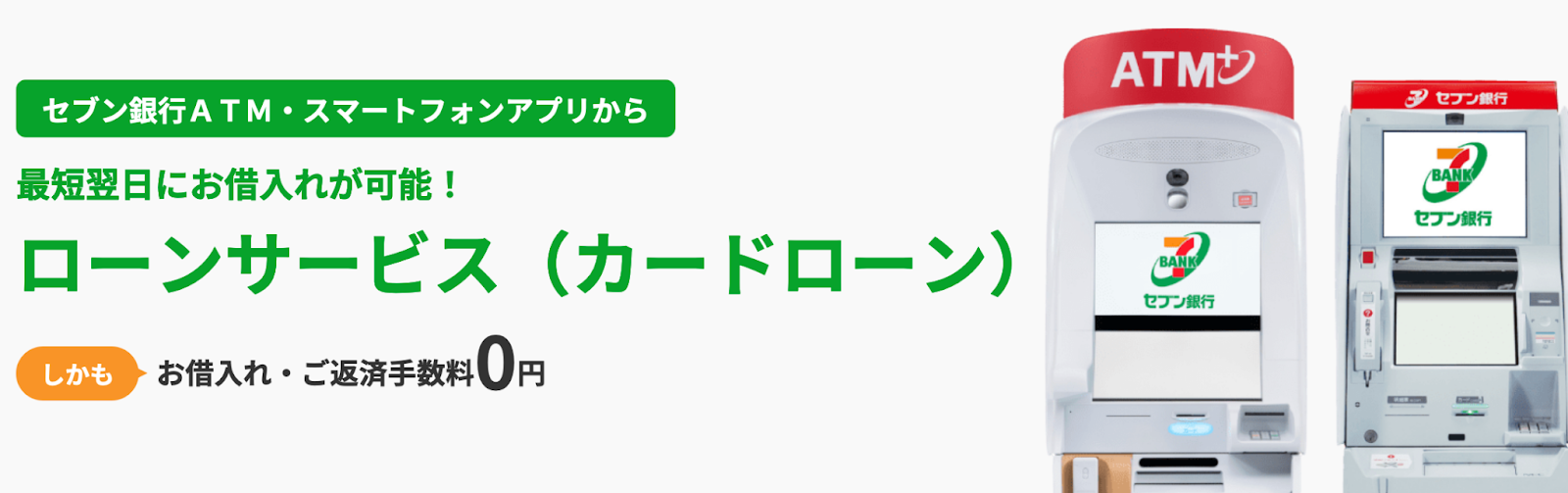

セブン銀行カードローンはアプリ完結に対応!電話なしで最短翌日に融資可能

セブン銀行カードローンは、申し込みから返済までのすべての手続きがWeb・スマホで完結します。

- 申し込みはWeb完結、専用アプリで借り入れ・返済が可能

- 在籍確認の電話なし、最短翌日に審査完了

- 借り入れ・返済時の手数料は無料

セブン銀行カードローンでは、在籍確認の電話連絡は原則行っておらず、最短翌日に審査が完了します。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。なお、審査結果につきましてはメールでお知らせいたします。

引用元:よくあるご質問 – セブン銀行

専用アプリの「Myセブン銀行」を使えば、ローンカードが届く前にセブン銀行ATMで借り入れ・返済ができるので、急いでいるときも安心です。

借り入れ・返済時の手数料が無料である点も嬉しいポイント。曜日や時間帯にかかわらず、いつ利用しても手数料は0円なので、借り入れや返済を繰り返しても無駄な費用が発生しません。

また、セブン銀行カードローンは、利用限度額に応じて利率が一律に設定されています。

50万円以下の少額融資でも適用金利は15.0%なので、金利平均18.0%の消費者金融よりも利息の支払いを軽減できるでしょう。

ただし、カードローンの利用にはセブン銀行の口座が必要です。運転免許証またはマイナンバーカードがあれば、スマホアプリから即時口座を開設できるので、まだ口座を持っていない人は早めに申し込んでおきましょう。

| 金利 | 12.0〜15.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短翌日 |

| 融資時間 | 最短翌日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | × |

| 対象年齢 | 満20〜70歳未満 |

横浜銀行カードローンはWeb完結で最短当日融資!書類での在籍確認に切り替え可能

横浜銀行カードローンは、Web完結で申し込むと最短当日に融資を受けられます。

- 口座を持っていない人も申し込みはWebで完結

- 書類での在籍確認に切り替えが可能

- 最短即日で審査・融資が可能

横浜銀行に口座を持っていない人でも、Webで申し込み手続きが完結します。

審査では勤務先に電話連絡がありますが、事前に希望すれば書類での在籍確認に切り替えてもらえます。

勤務先に電話されたくない場合は、源泉徴収票や給与明細など、勤務先が確認できる書類をあらかじめ用意しておきましょう。

書類確認に切り替えた場合も、最短即日で審査・融資が可能です。また、契約と同時に指定口座に借入金を振り込んでもらえるため、ローンカードが手元に届くまで待つ必要はありません。

最高1,000万円の高額融資に対応しているのもポイント。金利は限度額によって決まる仕組みになっており、限度額1,000万円の場合は1.9%の低金利で借り入れできます。

また、公式アプリ「はまぎん365」をダウンロードすると、アプリからも借り入れ・返済が可能です。スマホで手続きが完結するため、周りにバレずに利用できます。

ただし、横浜銀行カードローンは地方銀行なので、関東で支店のある地域に居住または勤務している人しか申し込みができません。

対象地域外の人は、全国エリアに対応している銀行カードローンへの申し込みをおすすめします。

| 金利 | 1.5〜14.6% |

|---|---|

| 限度額 | 1,000万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ×(書類での在籍確認に切り替え可) |

| 郵送物なし | ◯ |

| 対象年齢 | 満20〜69歳以下 |

auじぶん銀行カードローンはWeb完結で即日融資可能!提携ATMの手数料は0円

auじぶん銀行カードローンは、申し込みから借り入れまでの全手続きがWebで完結します。

- 申し込みから借り入れまでの手続きがWebで完結

- 最短1時間で審査完了、最短即日で融資可能

- 提携ATMの手数料はいつでも無料

auじぶん銀行の口座を持っていない人でも、Web完結で申し込みができます。

郵送手続きや来店は必要なく、利用明細書などが自宅に届く心配もありません。そのため、家族にバレずにカードローンを利用できます。

審査では電話連絡がありますが、勤務先への連絡に不安がある場合は、申し込み後にauじぶん銀行ローンセンターに相談できます。

お勤め先へのご連絡にご不安やご心配等等ございましたら、お申込後にauじぶん銀行ローンセンターまでお問い合わせください。(0120-926-603)

引用元:auじぶん銀行

審査は最短1時間で完了し、早ければ当日中に融資を受けられます。他行では融資までに1週間前後かかるケースが多いため、即日融資に対応している銀行カードローンは貴重だといえるでしょう。

また、提携ATMの手数料がかからないのも嬉しいポイント。利用時間・利用回数にかかわらず、いつでも無料で借り入れ・返済ができます。

全国のコンビニATMで利用できるため、外出先や出張先でお金に困ったときも安心です。最少返済額は月1,000円から設定できるので、無理なく完済を目指せるでしょう。

| 金利 | 0.98〜17.4% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短1時間 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ×(個人名で対応可能) |

| 郵送物なし | × |

| 対象年齢 | 満20歳以上70歳未満 |

三井住友銀行カードローンは勤務先の電話なしで借り入れ可能

三井住友銀行カードローンはカード発行とカードレスの両方に対応しており、最短即日で審査結果がわかります。

- 在籍確認の連絡先は個人の携帯電話番号へ指定可能

- Web完結なら自宅への郵送物なし

- 手持ちのキャッシュカードで借り入れ可能

三井住友銀行カードローンは、在籍確認の連絡先を個人の携帯電話番号または勤務先から選べます。

申し込み手続きを済ませた後にカードローンプラザへ電話すれば、電話連絡先の変更が可能です。

三井住友銀行カードローンプラザより、登録の電話番号(携帯または自宅)および勤務先へ(お勤めされていることを確認するため)銀行名でお電話させていただきます。勤務先へのお電話に不安がおありの場合は、カードローンプラザにお問い合わせください。

引用元:よくある質問 – 三井住友銀行

契約までの手続きがすべてWebで完結し、最短当日中に審査結果がわかります。カードレス契約を選べば、自宅に郵送物が届く心配がありません。

三井住友銀行の口座を持っている人であれば、手持ちのキャッシュカードで借り入れが可能です。

キャッシュカードならカードローンの利用がバレにくいため、周りに内緒でお金を借りたい人にピッタリです。

また、ATMの利用手数料が無料である点も魅力の一つ。三井住友銀行のATMはもちろん、全国のコンビニATMは何度利用しても手数料が発生しないため、利息以外のコストがかからず安心です。

| 金利 | 1.5~14.5% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌営業日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ×(個人の携帯電話番号に連絡可) |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上満69歳以下 |

web完結・電話なしカードローンを選ぶときのチェックポイント

web完結・電話なしで利用しやすいカードローンを選ぶには、「公式な対応範囲」「本人確認の方法」「カードレス・振込融資の有無」を事前に確認することが重要です。

これらを比較しておくと、「思ったより電話が多かった」「郵送物が届いてしまった」といったギャップを減らし、自分の希望に近い借入方法を選びやすくなります。

とくに、公式サイトに明記されたルールや、eKYC(オンライン本人確認)の対応状況は、電話連絡の頻度や来店・郵送の有無に直結しやすいポイントです。

以下の表は、カードローンを選ぶ際にチェックしたい主な項目と、その理由を整理したものです。

| チェック項目 | 確認したい内容 | 見落とした場合のリスク |

|---|---|---|

| web完結対応の明記 | 申込〜契約まで来店・郵送不要か、公式に記載されているか | 途中で店舗来店や書面郵送が必要になり、手間や時間が増える |

| 本人確認方法(eKYC対応) | スマホでのオンライン本人確認に対応しているか | 本人確認のために電話や郵送が増え、即日融資が難しくなる |

| カードレス・振込融資 | ローンカード不要で、口座振込やアプリ借入ができるか | カード郵送や店頭受け取りが必要になり、周囲に知られる可能性が高まる |

これらの条件がそろっているほど、「スマホだけで静かに借入まで完了しやすいカードローン」と考えられます。

公式サイトにweb完結対応と明記されているか確認する

web完結・電話なしを重視する場合は、まず公式サイトに「web完結」「WEB完結申込」などの表現で対応範囲が明記されているかどうかを確認することが欠かせません。

なぜなら、同じカードローンでも、申込方法によっては書面の郵送や来店が必要になるケースがあり、「結果的にweb完結ではなかった」という状況が起こりやすいためです。

たとえば、SMBCモビットはWEB完結なので勤務先への電話確認を避けやすく、郵送書類も原則不要です。

一方で、在籍確認の電話や契約書の郵送が行われるのが一般的で、同じ商品でも「電話なし・web完結」の度合いが大きく変わります。

公式サイトで確認したいポイントとしては、次のような項目が挙げられます。

- 「申込〜契約まで来店不要」「郵送物原則なし」などの記載があるか

- 「WEB完結申込」「アプリ完結」など、名称が明確に分かれているか

- WEB完結が利用できる人の条件(口座・クレジットカード・勤務形態など)が書かれているか

これらを事前に把握しておくと、「WEB完結の条件を満たしていなかったため、急に電話連絡や書面のやり取りが増えた」といった想定外を避けやすくなります。

なお、web完結と案内されている商品でも、「審査の結果、例外的に電話をする場合があります」といった注意書きが添えられていることが多いため、その文言も合わせて確認しておくと安心です。

本人確認方法がeKYCに対応しているかを見る

電話をできるだけ減らしたい場合は、本人確認の方法としてeKYC(オンライン本人確認)に対応しているかどうかをチェックすることが重要です。

eKYCとは、スマホのカメラで本人確認書類と顔写真を撮影し、その場で本人確認を完了させる仕組みで、郵送や対面確認を省略しやすいのが特徴です。

この方式に対応しているカードローンでは、運転免許証やマイナンバーカードなどを撮影し、画面の指示に従って顔の向きを変えたり、瞬きしたりすることで、本人かどうかを自動でチェックします。

その結果、本人確認のための電話質問や、書類不備の確認連絡が減りやすくなり、スムーズに審査へ進める可能性が高まります。

一方で、eKYCに対応していない場合は、次のような流れになりやすい点に注意が必要です。

- 本人確認書類をアップロード後、内容を人手で確認するため時間がかかる

- 住所や氏名に不一致があると、電話やメールでの追加確認が必要になる

- 場合によっては、転送不要郵便などで住所確認を行うことがある

とくに、申込情報と本人確認書類の内容が完全に一致していないと、担当者から携帯電話あてに確認が入る可能性が高まります。

eKYC対応のカードローンを選び、さらに「氏名・住所・勤務先などを、書類の記載どおりに入力する」よう意識することで、電話連絡の必要性を減らしやすくなると考えられます。

周囲に知られずにweb完結・電話なしで利用したい場合は、「カードレス契約」と「振込融資(口座への直接入金)」に対応しているかどうかも重要なチェックポイントです。

カードレスや振込融資に対応しているかを確認する

カードレス契約とは、ローンカードを発行せず、スマホアプリや会員ページから借入・返済を行う方式で、カード郵送や店頭受け取りが不要になるのが特徴です。

この方式を選べるカードローンであれば、自宅にカードや契約書類が届くリスクを減らしやすく、家族と同居している人にとっても利用しやすいといえます。

加えて、振込融資に対応しているかどうかも確認しておきたいポイントです。

振込融資を選べる場合、審査に通過したあと、指定した銀行口座に直接入金してもらえるため、コンビニATMや銀行ATMでカードを使って引き出す必要がありません。

- カードを持ち歩かなくてよい

- ATMでの操作履歴を見られる心配が少ない

- スマホだけで借入・返済の管理がしやすい

一方で、カードレスや振込融資に対応していないカードローンでは、契約時にカードを発行するのが前提となり、郵送物や店頭受け取りのステップが避けられません。

カードを受け取るために自宅で待機する必要が出てきたり、家族にカードの存在を説明しなければならなくなったりする可能性もあります。

プロミスやアコム、レイクなど、カードレス・アプリ借入に対応した商品を選び、「ローンカードを発行しない」「振込融資をメインに使う」というスタイルをとることで、web完結・電話なしに近い利用環境を整えやすいといえます。

web完結・電話なしカードローンのメリット

web完結・電話なしに対応したカードローンは、「時間の制約が少ない」「周囲に知られにくい」「スピーディに融資を受けやすい」といった利便性の高さが大きなメリットです。

従来のように電話連絡や来店、郵送のやり取りに縛られにくいため、仕事や家事で忙しい人でも、自分のペースで申し込みから借入まで進めやすくなります。

とくに、スマホで完結するサービスが増えたことで、電話が苦手な人や、家族と同居している人にとって利用しやすい環境が整ってきたといえます。

以下の表では、web完結・電話なしカードローンならではの主なメリットと、その内容について整理しているので参考にしてください。

| メリット | 内容 | 向いている人の例 |

|---|---|---|

| 電話対応の時間が不要 | 申込時の聞き取りや確認を原則メール・web画面で完了できる | 仕事中に電話が取りにくい人、電話が苦手な人 |

| スキマ時間で手続きできる | スマホで24時間申し込みや契約手続きができる | 残業やシフト勤務で日中に動きづらい人 |

| 周囲に知られにくい | 来店・郵送物・カード発行を減らせるため、家族や職場に気づかれにくい | 家族と同居している人、勤務先に知られたくない人 |

| 即日融資を受けやすい | 書類のやり取りが少なく、審査〜振込までのスピードが速い | 急な出費にすぐ対応したい人 |

これらのメリットがどの程度得られるかは、カードローンごとのルールや申込条件によって変わるため、自分の生活スタイルに合うかどうかを判断材料にするとよいでしょう。

申し込み時に電話対応の時間を取る必要がない

web完結・電話なし対応のカードローンでは、申込時の聞き取りや確認を原則としてweb画面やメールで進められるため、電話に出るための時間を確保しなくてよい点が大きな利点です。

通常のカードローンでは、申込後に担当者から携帯電話あてに連絡が入り、申込内容の確認や希望条件のすり合わせを電話で行うケースが多く見られます。

しかし、web完結型では、申込フォームで入力した内容をもとに審査が行われ、確認事項があればマイページ上のメッセージやメールでやり取りする方式が主流です。

このため、日中は会議や接客で電話に出られない人や、仕事中に金融機関からの電話を受けることに抵抗がある人でも、勤務時間に影響を与えにくくなります。

また、電話が苦手で「うまく説明できるか不安」という人にとっても、文章で落ち着いて情報を入力・送信できる点は心理的な負担を軽くできるでしょう。

一方で、web完結といっても、申込内容に大きな不明点がある場合や、収入・勤務先情報に矛盾がある場合などは、例外的に電話での確認が入ることがあります。

電話の可能性をさらに減らしたい場合は、申込フォームの内容を本人確認書類どおりにそろえる、勤務先情報は公式サイトや名刺を確認しながら入力するなど、情報の正確さを意識することが重要です。

スキマ時間にスマホだけで手続きを進められる

web完結のカードローンであれば、申し込みから契約、借入の設定までをスマホひとつで進められるため、通勤時間や休憩中などのスキマ時間を有効に使えるメリットがあります。

多くの銀行カードローンや消費者金融では、24時間365日申し込みを受け付けており、夜間や早朝でもwebフォームから審査を申し込める体制が整っています。

アプリ完結型のサービスであれば、アプリ上で本人確認(eKYC)や必要書類のアップロード、契約内容の確認、振込依頼まで一連の操作ができるため、パソコンを立ち上げる必要もありません。

たとえば、みんなの銀行ローンのように、口座開設からローン契約までアプリで完結するタイプなら、銀行窓口の営業時間を気にせず、自分の都合に合わせて手続きを進めやすいといえます。

シフト制で働いていて平日に休みが取りにくい人や、子育て・介護などで外出しづらい人にとっても、来店不要でスマホ完結という点は大きな利便性につながります。

ただし、審査や振込の実行時間は金融機関ごとに締め切りがあり、「◯時までの申し込みで当日中に結果回答」「△時までの振込依頼で当日入金」などのルールが設けられているのが一般的です。

即日融資を希望する場合は、公式サイトで審査受付時間や振込の締め切り時刻を事前に確認し、余裕を持って申し込むことが重要といえるでしょう。

来店や郵送物なしで周囲に知られにくい

web完結・電話なしに対応したカードローンは、来店や郵送物を最小限にできるため、家族や同居人、勤務先など周囲にカードローン利用を知られにくい点が大きなメリットです。

従来型のカードローンでは、ローンカードや契約書類が自宅あてに郵送されたり、店舗窓口で契約したりすることが一般的で、その過程で利用が発覚するリスクがありました。

一方、カードレス契約やアプリ借入に対応した商品を選べば、ローンカード自体を発行せずに契約でき、借入も自分名義の銀行口座への振込や、スマホアプリからのATM出金で完結させられます。

郵送物についても、「web完結申込」などを選んだ場合は、利用明細や契約書面をweb上の電子交付に切り替えられるケースが多く、自宅ポストに書類が届く機会を減らせます。

この結果、家族と同じポストを使っている人や、同居人に郵便物を見られる可能性がある人でも、カードローン利用を知られるリスクを抑えやすいです。

ただし、返済が遅れた場合などには、督促状や連絡書面が郵送される可能性があり、「絶対に郵送物がない」とは言い切れません。

周囲に知られたくない場合は、カードレス・web明細に対応した商品を選ぶとともに、返済期日や残高をアプリや会員ページでこまめに確認し、延滞を防ぐことが大切です。

即日融資にも対応しやすい

web完結・電話なしカードローンは、申し込みから審査、契約、振込までの手順がオンラインでつながっているため、条件を満たせば即日融資を受けやすい点もメリットです。

来店や書面の郵送が必要な場合、物理的な移動時間や郵送日数がかかるため、どうしても融資までに数日を要することが少なくありません。

しかし、web完結型では、申込フォームから送信された情報をもとにシステムが一次審査を行い、そのままオンラインで本人確認(eKYC)や契約手続きに進めるため、最短即日で借入可能となるケースが多く見られます。

プロミスやアコム、レイクなどの大手消費者金融では、平日だけでなく土日祝日も即日融資に対応しており、指定口座への振込やアプリ経由でのATM出金により、現金を受け取れる仕組みが整っています。

電話連絡が少ないことも、審査の流れを止めにくい要素です。

担当者からの電話に出られず折り返しが遅れたことで、審査が翌日に持ち越されるといった事態を避けやすくなります。

ただし、即日融資を希望する場合は、「審査受付時間」「振込実行の締め切り」「利用する銀行口座の入金反映時間」といった条件が重要になります。

とくに銀行カードローンでは、平日昼間のみ即日対応としているところもあるため、急ぎのときは大手消費者金融など、即日融資の実績が多いサービスを候補に入れるとよいでしょう。

このように、web完結・電話なしのカードローンは、スピードと利便性を両立しやすい一方で、申込時間や口座の種類によっては翌営業日以降の融資になる可能性もあるため、余裕をもった計画が大切といえます。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |

web完結・電話なしカードローンのデメリットと注意点

web完結・電話なしのカードローンは便利な一方で、「電話が完全になくなるとは限らない」「入力ミスで審査が遅れやすい」「対面相談ができず条件を自分で確認する必要がある」といった注意点があります。

とくに、在籍確認や本人確認の方法、入力内容の正確さによっては、想定より時間がかかったり、希望どおりの条件で借りられなかったりする可能性があります。

主なデメリット・注意点を整理すると、次のとおりです。

| デメリット・注意点 | 内容 | 対策の例 |

|---|---|---|

| 電話が完全になくなるとは限らない | 申込内容に不明点があると、個人宛・勤務先宛に電話が入る場合がある | 申込情報と本人確認書類・勤務先情報を一致させ、在籍確認の方針を事前に確認する |

| 入力不備で審査が遅れる | 数字や住所の誤入力、書類の不鮮明な画像などで再提出が必要になる | 送信前に見直しを行い、書類は明るい場所で撮影する |

| 対面で相談できない | 金利・限度額・返済方法を自分で理解して判断する必要がある | 公式サイトの商品概要を確認し、不明点はメールやチャットで問い合わせる |

これらのポイントを踏まえて、自分にとって許容できるリスクかどうかを見極めながら、サービスを選ぶことが大切です。

必ずしもすべてのケースで電話が完全になくなるわけではない

web完結や電話なしに対応したカードローンでも、状況によっては本人宛や勤務先宛に電話が入る可能性がある点は理解しておく必要があります。

web完結とは「申し込みから契約まで原則オンラインで完了する」という仕組みであり、「どのような場合でも一切電話しない」という意味ではないのが一般的です。

とくに在籍確認(勤務先に在籍しているかを確認する手続き)は、貸金業法や各社の審査基準に基づいて行われるため、web完結・電話なしと明記されていても、勤務先への電話を完全に避けられるとは限りません。

在籍確認を含む審査の基本的な考え方は、金融庁の「貸金業制度に関する説明ページ」など公的な情報も参考になります。

電話が発生しやすいケースの例としては、次のようなものがあります。

- 申込内容と本人確認書類の情報に相違がある(住所・生年月日・勤務先名など)

- 収入や勤務形態の申告内容に疑問点がある(年収が不自然に高い、勤続年数が極端に短いなど)

- 在籍確認で勤務先への電話以外の方法(書類提出など)を選べない商品である

- メールやマイページからの連絡に長時間返信がなく、緊急の確認が必要になった

このような場合、申込者本人の携帯電話に連絡が入るほか、在籍確認として勤務先に電話がかかる可能性があります。

勤務先への電話をできるだけ避けたい場合は、事前に公式サイトの「よくある質問」や商品概要を確認し、「在籍確認は原則として書類提出で対応」「電話による在籍確認を行う場合がある」など、各社の方針を把握しておくことが大切です。

あわせて、申込フォームには健康保険証や給与明細に記載されたとおりの勤務先名・住所・電話番号を入力し、情報の食い違いをなくすことで、追加の電話確認が入るリスクを減らせると考えられます。

操作ミスや入力不備があると審査が遅れることがある

web完結のカードローンでは、申込者自身がスマホやパソコンからすべての情報を入力し、書類もアップロードするため、操作ミスや入力不備があると審査が長引きやすい点に注意が必要です。

店頭窓口での申し込みであれば、担当者がその場で誤りを指摘してくれますが、オンライン申込では、金融機関側が不備に気づいてからメールやマイページで連絡し、再提出を待つ流れになります。

とくに、次のようなミスは審査遅延の原因になりやすい例として挙げられます。

- 勤務先名・住所・電話番号の誤入力や省略(株式会社を省く、旧住所のままなど)

- 年収・勤続年数の入力間違い(桁をひとつ多く入力する、入社年月の勘違いなど)

- 本人確認書類や収入証明書の画像がピンボケしている、四隅が写っていない

- マイナンバーカードや運転免許証の裏面が必要なのに、表面だけを送信している

これらの不備があると、「情報の修正依頼」「書類の再アップロード依頼」が入り、そのやり取りに時間がかかることで、即日融資を希望していても翌営業日以降の入金になる可能性があります。

操作ミスを防ぐためには、送信前に入力内容を見直すことが基本です。

住所は住民票や保険証どおりに入力し、勤務先情報は公式サイトや名刺を確認しながら入力するとよいでしょう。

書類のアップロードでは、明るい場所で撮影し、文字が読み取れるか、反射や影がないかを画面で確認してから送信することが重要です。

とくに即日融資を希望する場合は、申込締め切り時間ギリギリではなく、入力の見直しや再提出の余裕を持てる時間帯に申し込むのがおすすめといえます。

対面相談ができないため条件をよく確認する必要がある

web完結・電話なしのカードローンは、店舗窓口での対面相談が前提ではないため、金利や返済方法などの条件を自分で理解し、納得したうえで申し込む意識がとても重要です。

対面型のローン相談であれば、担当者に「毎月いくらくらいなら返済できそうか」「ボーナス併用にしたい」「繰上返済はどうすればよいか」など細かく質問しながら、返済計画を一緒に考えてもらえる場合があります。

一方、web完結型では、商品概要説明書や約款を自分で読み込み、金利・利用限度額・遅延損害金・返済期日・最低返済額などを把握したうえで申し込む必要があります。

とくに、次のような点は見落としやすいため、申し込み前に確認しておくと安心です。

- 適用金利の範囲(例:年3.0〜18.0%)と、自分に適用される金利は審査後に決まること

- 毎月の約定返済額の決まり方(残高スライド方式か定額方式か)

- 返済方法(口座振替・ATM・振込など)と手数料の有無

- ボーナス増額返済や一括返済、繰上返済の可否とその手続き方法

これらを理解しないまま借入だけを優先すると、「思ったより毎月の返済額が重い」「手数料がかさんでしまう」といった負担につながるおそれがあります。

対面相談はできなくても、多くのカードローンではメール・チャット・コールセンターでの問い合わせ窓口を用意しています。

web完結・電話なしの利便性を活かしつつ、契約前に「自分で確認する時間」をしっかり確保することが、安心して利用するためのポイントといえるでしょう。

web完結・電話なしカードローンの申し込み手順

web完結・電話なしのカードローンは、申し込みから借入開始までをオンライン中心で進める流れを理解しておくとスムーズに利用しやすくなります。

ここでは、多くの銀行カードローンや消費者金融で共通する一般的な手順と、各ステップで意識したいポイントを整理します。

サービスごとに細かな違いはありますが、大まかな流れは次の4ステップです。

| ステップ | 内容 | 電話が発生しやすいポイント |

|---|---|---|

| 1. 申し込みフォーム入力 | 氏名・住所・勤務先・収入などをwebフォームに入力する | 入力内容に不自然な点があると、確認の電話が入ることがある |

| 2. 本人確認書類のアップロード | 運転免許証やマイナンバーカードなどを撮影し、システムに送信する | 画像不鮮明や記載内容の相違があると、再提出依頼や連絡が入る場合がある |

| 3. 審査結果・契約内容の確認 | 審査結果をメールやマイページで確認し、利用条件に同意して契約する | 条件変更の希望などがあると、電話相談を提案されるケースもある |

| 4. 借入方法の選択・利用開始 | 振込融資やアプリ借入などから希望の方法を選び、借入を行う | 振込先口座の名義相違などがあると、確認連絡が入ることがある |

各ステップで「入力情報と書類の内容をそろえる」「画面の指示をよく読む」ことを意識すると、電話連絡を減らしながらスムーズなweb完結につなげやすいといえます。

申し込みフォームから必要情報を入力する

申し込みフォームでは、氏名・住所・勤務先・年収などの基本情報を正確に入力することが、web完結・電話なしで進めるための第一歩です。

カードローンの審査では、申込フォームに入力された内容をもとに、返済能力や勤務状況、他社借入の有無などを総合的に判断します。

そのため、入力内容に不自然な点や矛盾があると、金融機関側が確認のために電話やメールで連絡せざるを得なくなり、結果として「電話なし」での進行が難しくなる場合があります。

- 氏名・生年月日・性別

- 住所・居住年数・居住形態(持家・賃貸など)

- 電話番号(携帯電話・自宅)とメールアドレス

- 勤務先名・勤務先住所・勤務先電話番号

- 雇用形態(正社員・パート・アルバイトなど)・勤続年数

- 年収・他社借入状況(件数・残高・毎月の返済額など)

- 希望限度額や利用目的(生活費・教育費など)

とくに、勤務先情報と収入に関する項目は、在籍確認や返済能力の判断に直結するため、健康保険証や給与明細、会社の公式サイトなどを見ながら、正式名称や電話番号を入力するのがおすすめです。

「株式会社」を省略したり、旧社名のまま入力したりすると、在籍確認時に確認が必要となり、勤務先への電話や本人への連絡が発生しやすくなります。

また、年収の入力では、手取りではなく源泉徴収票や給与明細に記載された「税込みの年収」をベースに、可能な限り正確な金額を入力することが大切です。

入力後は、送信前に「住所の番地抜け」「電話番号の桁数」「生年月日の西暦・和暦の誤り」などを見直しておくと、審査の遅れや追加連絡のリスクを抑えられると考えられます。

本人確認書類をアップロードして本人認証を行う

本人確認書類のアップロードでは、運転免許証やマイナンバーカードなどの画像を鮮明に提出し、eKYC(オンライン本人確認)に対応している場合は画面の指示どおり進めることが重要です。

貸金業法や犯罪収益移転防止法のルールにより、カードローン契約では必ず本人確認が必要となり、web完結型では書類の画像提出やeKYCが中心の手段として使われています。

本人確認の法的な位置付けは、金融庁の犯罪による収益の移転防止に関する法律のページも参考にしてみてください。

多くのカードローンでは、次のような本人確認書類のいずれか、または組み合わせの提出が求められます。

- 運転免許証

- マイナンバーカード

- 住民票や公共料金の領収書などの補助書類

- 在留カード・特別永住者証明書(外国籍の方の場合)

eKYCに対応しているサービスでは、スマホのカメラを使い、指示に従って「書類の表裏の撮影」「顔写真の撮影」「本人の動きの撮影」などを行うことで、オンライン上で本人確認を完了できます。

このとき、画像がピンボケしている、光の反射で文字が読めない、四隅が写っていないなどの不備があると、再提出依頼が入り、場合によっては電話での確認が必要になるケースもあります。

不備を避けるためには、明るい場所で撮影し、カメラのレンズの汚れを拭き取り、撮影後に「氏名・住所・有効期限」がはっきり読めるかを画面で確認してから送信することが大切です。

住所変更をしている場合は、運転免許証の裏面の住所欄まで撮影する、健康保険証だけでは住所が確認できないときは公共料金の領収書などを追加するなど、案内どおりに必要書類をそろえることも重要といえます。

なお、収入証明書(源泉徴収票や給与明細など)が必要なケースでは、本人確認書類とあわせてアップロードすることで、審査のやり取りを減らし、結果的に電話連絡の発生を抑えやすくなります。

審査結果と契約内容をweb画面で確認する

審査結果と契約内容の確認では、メールやマイページに届く案内を確認し、金利や利用限度額、返済方法などの条件に納得したうえでweb上で契約を完了させる流れが一般的です。

web完結・電話なしに対応したカードローンでは、審査が終わると「審査結果のお知らせ」がメールやアプリのプッシュ通知で届き、その後マイページや専用画面にログインして詳細な条件を確認する形が多くなっています。

この段階で確認する主な内容は、次のとおりです。

- 契約極度額(利用限度額)

- 適用金利(年◯%〜◯%のうち、実際に適用される利率)

- 返済方式(残高スライドリボルビング方式など)と毎月の最低返済額

- 返済期日(毎月◯日払い・前月末払いなど)

- 返済方法(口座振替・ATM・振込・アプリ返済など)

- 遅延損害金の利率や手数料の有無

これらの条件に問題がなければ、「同意する」「契約する」などのボタンを押し、利用規約や契約書面を電子交付で受け取ることで、契約が成立します。

なお、「希望より限度額が低い」「毎月の返済額をもう少し抑えたい」など、条件面で気になる点がある場合、メールやチャットで問い合わせができるサービスもあります。

電話が苦手な方は、非対面の問い合わせ窓口を活用して疑問を解消し、納得してから契約に進むのが安心です。

契約内容をよく読まずに急いで同意してしまうと、「思ったより返済額が多い」「手数料がかかる返済方法を選んでしまった」といったミスマッチにつながるおそれがあります。

web完結だからこそ、画面上の「商品概要説明書」や「契約条項」を一度保存し、返済シミュレーションなども使いながら、自分の返済計画に無理がないかを確認しておくことが大切です。

振込融資やアプリ借入ですぐに借入を開始する

契約が完了したあとは、振込融資やアプリ借入、カードレスでのATM利用などから希望の方法を選び、最短即日で借入を始めることができます。

web完結・電話なしのカードローンでは、契約後にローンカードを発行せず、口座振込やスマホアプリを中心とした借入方法を用意しているサービスが増えています。

代表的な借入方法と特徴は、次のとおりです。

| 借入方法 | 概要 | 向いているケース |

|---|---|---|

| 振込融資 | 指定の銀行口座に希望金額を振り込んでもらう方法 | ATMに行く時間がないとき、自宅や職場からすぐに借りたいとき |

| アプリ借入 | スマホアプリから借入操作を行い、口座振込やスマホATM取引を利用する方法 | スマホで残高確認から借入・返済まで完結させたいとき |

| カードレスATM利用 | アプリに表示されるQRコードやバーコードを使い、提携ATMで入出金する方法 | ローンカードを持ち歩きたくないが現金で引き出したいとき |

即日融資を希望する場合は、「振込依頼の締め切り時間」や「対応する金融機関の口座」を事前に確認しておくことが重要です。

たとえば、平日◯時までに契約と振込依頼を完了すれば当日中に入金されるが、それ以降は翌営業日の扱いになるといったケースが一般的といえます。

銀行カードローンのなかには、自行の普通預金口座を持っていると、24時間即時振替に近い形で借入できるサービスもあり、アプリからの操作だけで残高を増やせる場合があります。

一方で、コンビニATMや提携ATMを利用する場合は、時間帯や利用回数によって手数料がかかることがあるため、「どの方法なら無料か」「何時までなら手数料無料か」を商品概要で確認しておくと安心です。

借入開始後は、webやアプリで利用残高と次回返済額、返済期日をこまめにチェックし、計画的に利用することが、カードローンとの上手な付き合い方といえるでしょう。

【Q&A】web完結のカードローンに関するよくある質問

web完結・電話なしのカードローンについては、「本当に電話がないのか」「スマホだけで完了するのか」など、申し込み前に確認しておきたい疑問が多くあります。

ここでは、読者の方から特に質問が多いポイントをQ&A形式で整理し、web完結型カードローンを検討するときの判断材料になる情報をまとめます。

まずは、よくある疑問を一覧で確認し、そのあとで各項目について詳しく見ていきましょう。

| 質問 | 結論の要約 | ポイント |

|---|---|---|

| web完結なら本当に電話は一切かかってこない? | 「原則なし」だが、例外的にかかる可能性はある | 入力不備・確認事項・在籍確認などで発生することがある |

| 電話が苦手でも審査は問題なく受けられる? | 多くのケースで問題なく受けられる | メール・web画面中心で進み、問い合わせもチャット等で代替しやすい |

| スマホだけで契約や借入まで完了できる? | 対応サービスならスマホのみで完結できる | アプリ完結・カードレス・振込融資対応かどうかが鍵 |

| web完結と在籍確認なしはどちらを優先すべき? | 目的によって優先順位が変わる | 「電話を避けたい」のか「勤務先に知られたくない」のかを整理する |

| 即日融資をweb完結・電話なしで受けられる? | 条件を満たせば可能なケースもある | 申込時間・口座・書類準備などの条件が重要 |

これらのポイントを事前に理解しておくことで、自分に合ったカードローン選びと、申し込み後のギャップの少ない利用につながりやすくなるといえます。

web完結なら本当に電話は一切かかってこない?

web完結対応のカードローンでも「原則電話なし」で進められますが、すべてのケースで電話連絡が完全になくなるとは限りません。

web完結とは、申し込みから契約までを来店や郵送なしでオンライン中心に進める仕組みを指し、本人確認や審査結果の連絡もメールやweb画面で完了するのが一般的です。

このため、通常の流れであれば、担当者から申込者の個人携帯に確認の電話が入る場面はかなり減らせますが、金融機関側が「どうしても確認したい点」が出てきた場合は、例外的に電話連絡が行われることがあります。

代表的な電話発生のパターンとしては、入力内容と本人確認書類の住所が異なる、勤務先名や電話番号が不正確で在籍確認が取れない、希望限度額が高額で追加質問が必要と判断された、といったケースが挙げられます。

電話の可能性をできるだけ減らしたい場合は、申込フォームの内容を正確にそろえる、本人確認書類を鮮明に提出する、勤務先情報を公式サイトなどで確認して入力する、といった点を意識しておくとよいでしょう。

電話が苦手でもカードローンの審査は問題なく受けられる?

電話が苦手な方でも、web完結・電話なし対応のカードローンであれば、ほとんどのケースで問題なく審査を受けられます。

近年のカードローン審査では、申し込みから契約までの連絡手段として、メールやマイページ、アプリのプッシュ通知を中心に使うスタイルが一般的になってきています。

このため、「申込内容の確認」「審査結果の連絡」「契約内容の提示」といった主要なやり取りは、電話ではなく画面上で完結することが多く、電話対応に不安がある方でも進めやすいでしょう。

また、疑問点の問い合わせ窓口も、電話だけでなくメール・チャット・AIチャットボットなどを用意している会社が増えており、文章ベースで質問しながら手続きを進めることも可能です。

どうしても電話が不安な場合は、公式サイトのQ&Aや商品概要説明書で「連絡手段」や「在籍確認の方法」がどうなっているかを確認しておくと安心です。

なお、金融機関から電話が入る場合でも、個人名でかけてくれる、カードローン会社名を名乗らないなど、プライバシーに配慮した対応が一般的ですので、その点もあわせて押さえておくと心構えがしやすくなるでしょう。

スマホだけで契約や借入まで完了できる?

対応しているカードローンを選べば、スマホだけで申し込みから契約、借入まで完了できるケースが多くなっています。

スマホ完結を実現するためのポイントは、申し込みフォームがスマホ対応であることに加え、本人確認にeKYCを採用しているか、ローンカードを発行しないカードレス対応か、借入を口座振込やアプリ借入で行えるか、といった条件がそろっているかどうかです。

たとえば、eKYC対応のカードローンであれば、スマホのカメラで本人確認書類と顔写真を撮影し、そのままオンラインで本人確認を完了できます。

カードレス型のサービスであれば、ローンカードの郵送や受け取りも不要で、借入は「指定口座への振込」「アプリからのスマホATM取引」などで行うため、物理的なカードを持たずに利用できます。

スマホだけで完結させたい場合は、公式サイトの説明で「アプリ完結」「カードレス」「郵送物なし」「振込融資対応」といった表現があるかを確認し、利用イメージに近いサービスを選ぶことが重要です。

スマホひとつで完結できれば、外出先や自宅からでもスキマ時間に手続きしやすく、周囲に知られにくい形で利用しやすい点も大きなメリットといえるでしょう。

web完結と在籍確認なしはどちらを優先すべき?

web完結と在籍確認なしのどちらを優先するかは、「自分が何を一番避けたいのか」によって変わります。

web完結を優先すると、来店や郵送なしでスマホ・パソコンだけで手続きが進み、自宅への郵送物や対面でのやり取りを避けやすくなります。

一方で、多くのカードローンでは、返済能力を確認するために「在籍確認」が行われるのが一般的であり、web完結だからといって在籍確認そのものが必ずしも省略されるわけではありません。

在籍確認なしを重視する場合は、「勤務先に電話をかけない」「書類で在籍確認を代替する」などの方針をとるサービスを選ぶ必要がありますが、その分、利用できる商品は限られ、希望条件に合う金利や限度額が選びにくくなる可能性もあります。

どちらを優先すべきか迷うときは、「勤務先に電話が入ることを何としても避けたい」のか、「自宅への郵送物や店頭来店をなくしたい」のかを整理したうえで、自身の事情に合う方を選ぶのが現実的です。

なお、在籍確認の電話についても、会社名を名乗らず個人名でかける、カードローン利用だと分からないよう配慮するなど、金融機関側も一定のプライバシー配慮を行っています。

在籍確認がどうしても不安な場合は、申し込み前にコールセンターやチャットで「在籍確認の方法」や「書類での代替が可能か」を相談し、自分が許容できる範囲かどうかを確認しておくとよいでしょう。

即日融資をweb完結・電話なしで受けることはできる?

条件がそろえば、web完結・電話なしに近い形でも即日融資を受けられる場合がありますが、すべてのケースで保証されるわけではありません。

即日融資を実現するには、「申込から審査完了までの時間」「契約手続きのスピード」「振込可能な時間帯」「利用する銀行口座」が大きく影響します。

多くの消費者金融や一部の銀行カードローンでは、「平日◯時までの申し込みで当日中の振込可能」「自社口座なら原則24時間即時反映」などの条件を設けており、これを満たせばweb完結で即日融資を受けられるケースがあります。

できるだけスムーズに進めるためには、早めの時間帯に申し込む、本人確認書類や収入証明書を事前にそろえておく、自分名義の口座を用意しておく、といった準備が重要です。

各社の「即日融資」「最短◯分融資」の表示は、あくまで一定の条件を満たした場合の最短目安であることがほとんどです。

金融庁の貸金業制度に関する情報なども参考にしつつ、公式サイトの商品概要やQ&Aで条件を確認したうえでスケジュールを立てるのが安心といえるでしょう。

まとめ:カードローンをweb完結・電話なしで使うために重要なこと

web完結・電話なしのカードローンを無理なく利用するには、「どこまで電話を減らせるか」と「自分が何を優先したいか」を整理し、条件に合うサービスを選ぶことが重要です。

最後にweb完結・電話なしを希望するときに、押さえておきたいポイントを整理しましょう。

| ポイント | 内容の要約 | 意識したい行動 |

|---|---|---|

| 「web完結」「電話なし」の意味を理解する | 来店・郵送を省く仕組みであり、電話は「原則なし」だが例外はある | 商品説明で「連絡手段」「在籍確認の方法」を確認する |

| 自分の優先順位を明確にする | 電話自体を減らしたいのか、勤務先や家族に知られたくないのかを整理する | 「web完結」「在籍確認の方針」「郵送物の有無」を比較する |

| web完結対応かどうかをチェックする | 公式サイトに「web完結」「アプリ完結」などの表記があるかが目安 | 対応範囲(申込〜契約〜借入)がどこまでオンラインかを確認する |

| eKYC・カードレス・振込融資の有無を見る | スマホだけで本人確認・契約・借入まで進めやすくなる条件 | 「eKYC」「カードレス」「振込融資」「スマホATM対応」などの記載を探す |

| 電話発生の可能性を下げる | 入力不備や書類不備があると電話や追加確認が増えやすい | 勤務先情報や住所を正確に入力し、書類を鮮明にアップロードする |

| 即日融資を狙うときの条件を把握する | 申込時間・口座・書類準備が当日中の融資可否を左右する | 早めに申し込み、自分名義口座と必要書類を事前にそろえる |

カードローンは便利な一方で、利息負担や返済遅延のリスクもある金融商品ですので、web完結・電話なしという利便性だけでなく、「本当に必要な金額か」「返済に無理はないか」を冷静に考えることが重要です。

この記事で整理したチェックポイントを参考にしながら、自身の希望と条件に合うサービスを比較し、納得したうえで申し込むことが、安心してカードローンを活用するための近道といえるでしょう。