「スーパーブラック」と呼ばれる、過去に金融事故や債務整理などで通常の金融機関からの借入が難しい方にとって、「本当に借りられる消費者金融はあるのか?」は切実な悩みです。

特に「即日融資」や「在籍確認なし」といった条件で探す方も多いでしょう。

本記事では、スーパーブラックでも借りられると評判の中小消費者金融を徹底調査。審査のポイントや在籍確認の有無、即日融資の可否など、気になる情報をわかりやすく解説します。

この記事を読むことで、あなたに合った借入先が見つかり、安心して申し込みに進めるはずです。

スーパーブラックの方にもおすすめな中小の消費者金融8選

| カードローン | 公式サイト | 金利 | 限度額 | 審査時間 | 融資時間 | 電話連絡なし |

|---|---|---|---|---|---|---|

| セントラル | 公式サイト | 1.7〜17.8% | 800万円 | 最短60分 | 最短即日 | ×(日時指定可) |

| フクホー | 公式サイト | 7.3~18.0% | 200万円 | 最短30分 | 最短即日 | ×(個人名で対応・時間指定可) |

| アロー | 公式サイト | 15.00~19.94% | 200万円 | 最短45分 | 最短即日 | ◯ |

| いつも | 公式サイト | 4.8〜20.0% | 500万円 | 最短30分 | 最短30分 | ◯ |

スーパーブラックとはどのような状態?

スーパーブラックとは、個人信用情報に長期延滞や債務整理、強制解約、代位弁済などの金融事故が記録された状態を指します。

いわゆる「ブラックリストに載っている」状態であり、新規の借入やクレジット契約の審査が極めて厳しくなります。金融機関は申込者の信用情報を照会し、事故情報があると多くの場合で審査落ちとなります。

これらは「過去に重大な支払いトラブルがあった」証拠であり、金融機関からは大きなリスクと見なされます。

事故情報は通常5年、自己破産は最長10年程度残り、その間は審査通過が非常に困難になります。

スーパーブラックの人ができないこと

スーパーブラック状態になってしまうと、日常生活でお金に関するさまざまな制約が生じます。信用取引において不利になるため、以下のようなことが難しくなります。

クレジットカードの審査が通らない

スーパーブラックの人はクレジットカードの審査に通過することが極めて難しくなります。

クレジットカードはカード会社からの信用供与(立替払い)を受けるサービスなので、申込時には個人信用情報が厳しくチェックされます。

過去に長期延滞や債務整理などの履歴があれば、「将来また支払いが滞るリスクが高い」と判断されて審査落ちとなってしまいます。

一度金融事故を起こして信用情報が傷つくと、新しくクレジットカードを作ることが難しくなるのは避けられません。

カード会社によって審査基準の厳しさに差はあるものの、事故情報が残っている間はどの会社でも発行を断られる可能性が非常に高いでしょう。

たとえばスマホ料金やカード支払いの延滞が何ヶ月も続いた場合なども同様で、信用情報に「異動」と記録されてしまうとクレジットカードはまず作れなくなります。

スマートフォンの分割契約ができない

金融ブラックになると、スマートフォン端末の分割払い契約も難しくなります。

スマホの分割購入はローン契約の一種であり、通信キャリアや信販会社が信用情報を審査するため、信用情報に事故情報があると審査落ちしやすくなります。

特に10万円を超える高額端末は厳しく審査され、分割払い不可となるケースが多いです。一方で、10万円以下の端末なら生活必需品扱いとなり、金融ブラックでも分割購入できた例もあります。

ただしこれは例外的で、基本的にはブラック状態ではスマホの分割契約は困難と考えておきましょう。

銀行や大手消費者金融からの融資が受けられない

スーパーブラックの状態では、銀行や大手消費者金融からの融資は極めて困難です。

これらの金融機関はスコアリングと呼ばれる機械的な審査方式を採用しており、申込者の信用情報に事故情報があると、その時点で自動的に審査落ちとなります。

年収や勤続年数など他の属性が良好でも、スーパーブラックというだけで即座に否決されるのが一般的です。

また、銀行の場合は社内ブラック情報や独自の情報網も活用し、過去の事故履歴が残っていれば、信用情報から事故情報が消えても融資を断られるケースもあります。

このため、スーパーブラックの人が銀行や大手金融から借りるのはほぼ不可能と考えておきましょう。

スーパーブラックでも中小の消費者金融や街金なら借りられる可能性がある

スーパーブラックの状態でも、中小の消費者金融(いわゆる街金)なら融資を受けられる可能性があります。

中小の貸金業者は大手と異なり、スコアリングなどの機械的な審査だけでなく、独自の基準で柔軟に審査を行うケースが多いのが特徴です。

たとえば、過去に金融事故があっても現在の収入や生活状況を総合的に判断し、返済能力があると認められれば、融資を受けられることがあります。

大切なのは「必ず借りられる」ではなく、「可能性がある」と認識し、信頼できる業者を慎重に選ぶことです。

>>スーパーブラックでも借りられるおすすめの中小消費者金融・街金8選

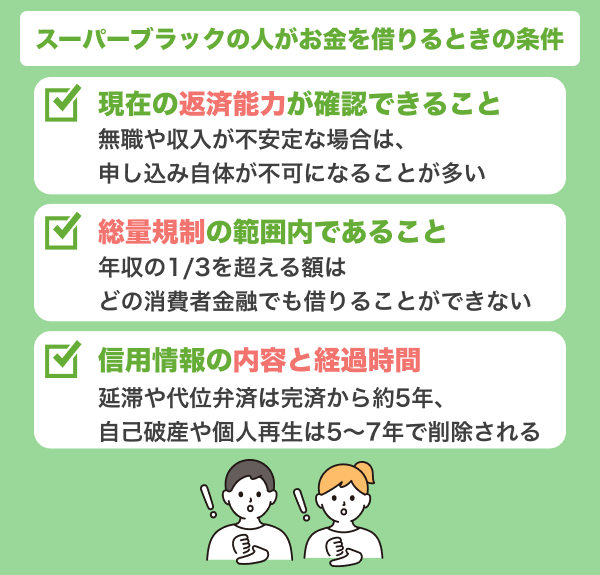

スーパーブラックの人がお金を借りるときの条件

スーパーブラックの人が中小の消費者金融などで融資を受けるためには、いくつか最低限クリアすべき条件があります。

事故情報がある分ハンデはありますが、以下のポイントを満たしていれば審査通過の可能性が出てきます。

現在の返済能力が確認できること

現在の返済能力が確認できることは、スーパーブラックでも融資を受けるための絶対条件です。

過去に金融事故があっても、現在しっかりと安定した収入があれば審査通過の可能性があります。正社員だけでなく、パートやアルバイト、個人事業主でも毎月安定した収入があれば対象となります。

一方、無職や収入が不安定な場合は、申し込み自体が不可になることが多いです。審査時には収入証明書類(給与明細や源泉徴収票など)の提出が求められるため、事前に準備しておきましょう。

また、勤続年数が極端に短い場合は不利になるため、できれば半年以上同じ職場で働いていることが望ましいです。安定収入と返済能力を証明できれば、スーパーブラックでも融資の可能性があります。

総量規制の範囲内であること

総量規制とは、貸金業法で定められた「貸金業者からの借入総額が年収の1/3を超えてはならない」というルールです。スーパーブラックかどうかに関係なく、年収の1/3を超える額はどの消費者金融でも借りることができません。

たとえば年収300万円なら、借入上限は100万円。他社で既に50万円借りていれば、新たに借りられるのは最大50万円までです。すでに年収の1/3を超える借金がある場合、追加融資は正規業者では不可となります。

申し込み時には信用情報機関を通じて他社借入残高が必ず確認されるため、他社借入が多いと審査に不利です。特に中小消費者金融では、他社借入件数が3~4件を超えると審査が厳しくなる傾向があります。

申し込み前に借入件数や残高を整理し、総量規制内に収めることが融資の可能性を高めるポイントです。

信用情報の内容と経過時間

スーパーブラックとは信用情報に事故情報が残っている状態ですが、その内容と経過時間も審査に大きく影響します。

事故情報は永遠に残るわけではなく、延滞や代位弁済は完済から約5年、自己破産や個人再生は5~7年で削除されるのが一般的です。

そのため、金融事故から時間が経過し、事故情報が消えた後であれば、審査に通る可能性が高まります。実際、「ブラックだったが情報が消えた途端に審査に通った」という例もあります。

中小の消費者金融では、過去に債務整理歴があっても、一定期間が経過し現在延滞がなければ相談可能とする業者も存在します。

スーパーブラックでも借りられるおすすめの中小消費者金融・街金8選

スーパーブラックの方に比較的融資実績があり、口コミでも評判の中小消費者金融・街金を8社ご紹介します。

それぞれ貸付条件や特徴が異なりますので、自分の状況に合った業者を選ぶ参考にしてください。

セントラル

- 独自基準の審査でブラックでも相談できる可能性あり

- 初回利用なら30日間無利息キャンペーンが適用可能

- 全国対応で即日融資にもスムーズに対応してくれる

セントラルは愛媛県松山市発祥の中堅消費者金融で、都市部を中心に実店舗も展開しています。最大の特徴は上限金利18.0%の低金利と、初回契約者向け30日間無利息サービスです。

この無利息期間は大手並みで、利息負担を抑えたい方におすすめできます。ネット申し込みなら最短即日融資も可能で、セブン銀行ATMとも提携しているため全国どこでも借入・返済がしやすいのも魅力です。

セントラルは「審査基準は独自」と明言しており、過去の事故歴があっても現在の状況次第で柔軟に対応してくれます。

口コミでも「債務整理後でも借りられた」という声があり、ブラックの方にもチャンスがあります。ただし、現在進行形で延滞中の場合は審査通過は難しいため注意が必要です。

| 金利 | 1.7〜17.8% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ×(日時指定可) |

| 郵送物なし | × |

| 対象年齢 | 20〜69歳 |

\他で借りられなかった人むけ!/

フクホー

- 独自審査でスーパーブラックにも柔軟対応してくれる

- 来店不要でスマホ完結、即日融資にも対応可能

- 郵送物なしの契約方法で家族バレリスクも軽減

フクホーは大阪に本社を構える創業50年以上の老舗中小消費者金融で、知名度と信頼性が高いのが特徴です。

公式サイトの「お借入れ診断」機能を使えば、年齢や年収、他社借入額などを入力するだけで借入可否の目安がすぐに分かり、審査に不安のある方にも便利です。

融資は最短即日対応、来店不要で手続きでき、契約書類もセブンイレブンで受け取れるため、家族に知られたくない方にも配慮されています。

審査は加点方式で柔軟に対応しており、過去に債務整理歴があっても現在安定収入があれば相談可能です。ただし、無職や専業主婦は申込不可、初回は少額融資からのスタートとなります。

| 金利 | 7.3~18.0% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ×(個人名で対応・時間指定可) |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上65歳以下 |

\他で借りられなかった人むけ!/

アロー

- 債務整理後の申し込みでも柔軟に審査してもらえる可能性

- 来店不要・WEB完結で即日振込にも迅速対応が可能

- 親身なカウンセリング型の審査体制が心強いサポート

アローは東海地方に拠点を置く中小消費者金融で、全国からインターネットで申し込みが可能です。ブラック経験者にも門戸を開いており、大手で審査落ちした方の利用実績も豊富です。

最大の特徴は、スマホアプリを使えば非対面で契約が完結し、必要書類もアップロードで提出できる点。来店や郵送の手間がなく、契約後の借入も銀行振込で受け取れるため、利便性は大手並みです。

融資スピードも早く、平日昼間なら即日振込も可能。金利は年15~19.94%で、返済実績次第で増額や金利引き下げも期待できます。

無職や収入証明が出せない場合は不可ですが、過去の債務整理歴があっても現在延滞がなければ相談可能です。

| 金利 | 15.00~19.94% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 22歳以上71歳未満 |

\他で借りられなかった人むけ!/

いつも

- ブラック向けにも最大60日間無利息サービスを提供

- 在籍確認なしにも相談でき、職場バレを防ぎやすい

- 郵送物なしでスマホ完結、即日融資にも対応可能

「いつも」は高知県に本社を置く中小消費者金融で、全国対応のWeb完結ローンを提供しています。最大の特徴は最長60日間の無利息期間で、条件を満たせば2か月間利息ゼロで借入可能。

大手でも30日間が一般的な中、この長さは業界トップクラスです。在籍確認の電話を原則行わず、書類確認などで代替してくれるため、職場に知られたくない方にも安心。

郵送物なし・カードレス対応で、契約や借入も全てWebやATMで完結します。審査は柔軟で、過去に金融事故があっても現在解消済みなら融資のチャンスあり。

健全経営で全国からの申し込みも増えており、大手で断られた方にもおすすめできる中小金融です。

| 金利 | 4.8〜20.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 無利息期間 | 最大60日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上65歳以下 |

\他で借りられなかった人むけ!/

ベルーナノーティス

- 上場企業グループ運営で安心して利用できる体制

- 80歳まで融資対象と高齢者にも幅広く対応している

- 専業主婦でも配偶者貸付制度で借入可能な柔軟さ

ベルーナノーティスは、東証プライム上場のベルーナグループが運営する信頼性の高い消費者金融です。

最大の特徴は、初回や完済後の再借入時に「14日間無利息」を何度でも利用できる点で、短期のつなぎ資金に便利です。金利は年4.5~18.0%、限度額は300万円までと大手並みで、100万円超の契約なら上限金利が15%に下がります。

全国5万台以上のATMが利用可能で、手数料も無料。申し込みはWebや電話で完結し、最短30分で審査、最短即日融資も可能です。

20~80歳まで申し込め、配偶者貸付制度で専業主婦や年金受給者も利用できます。審査は返済能力重視で、ブラック経験者も現在安定収入があれば相談可能です。

\他で借りられなかった人むけ!/

ダイレクトワン

- 銀行グループ運営なので安心して申し込みができる

- 初回利用なら最長55日間無利息サービスが使える

- パート・年金受給者など幅広い属性の人も利用可能

ダイレクトワンはスルガ銀行グループが運営する中小消費者金融で、信頼性の高さが魅力です。静岡・山梨などに店舗を持ちつつ、全国からWEBや電話で申し込みが可能。

最大の特徴は初回利用時の「55日間無利息サービス」で、短期返済なら利息負担を大きく抑えられます。金利は年4.9~18.0%と大手並みで、最短30分のスピード審査や即日融資にも対応。

セブン銀行ATMなどで借入・返済ができ、利便性も高いです。銀行グループ系ですが審査は比較的柔軟で、過去に事故歴があっても現在安定収入があれば相談可能。

ただし現在延滞中の場合は厳しいため、返済状況を整えてから申し込みましょう。

AZ株式会社

- 即日審査・即日融資が可能なスピード重視の対応力

- ブラック履歴があっても柔軟なフリーローン相談が可能

- 高額融資にも前向きに対応してくれる柔軟なスタンス

AZ株式会社は京都市に本社を置く中堅消費者金融で、全国からWebや電話で申し込みができ、最短30分で審査・即日融資にも対応しています。

フリーローン(限度額200万円・金利7.0~18.0%)や、おまとめローン、不動産担保ローン、学生ローンなど多彩な商品があり、個々のニーズに合わせた提案が可能です。

100万円以上の借入なら金利が15%まで下がるため、高額希望者にも有利です。審査は柔軟で、過去に債務整理歴があっても一定期間経過後や現在の返済能力があれば相談可能とされ、ブラックの方にもチャンスがあります。

申し込みや契約はWeb完結で、来店不要なのも便利です。ただし、返済方法は銀行振込などに限定され、無利息期間はありません。金融庁登録の正規業者なので安全性も高く、急ぎの資金調達にも対応できる点が強みです。

| 金利 | 7.0%~18.0% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | – |

| Web完結 | ○ |

| 電話連絡なし | × |

| 郵送物なし | ○ |

| 対象年齢 | 20歳以上 |

キャネット

- ブラック経験者にも少額融資で前向きに審査してくれる

- 最短15分審査完了、急ぎの資金調達にも対応できる

- WEB完結で全国どこからでも申し込み可能な利便性

キャネットは北海道札幌に本社を置き、関西にも展開する中堅消費者金融です。全国からWEBや電話で申し込みができ、最短15分のスピーディーな審査と即日振込に対応しています。

金利は年12.0~20.0%で、10万円以上の借入なら金利が下がる場合もあります。初回は少額融資が中心ですが、返済実績を積むことで増額も可能です。

審査基準は比較的柔軟とされ、他社で断られた方でも通過例が多いのが特徴です。実店舗での相談もでき、スタッフの対応も親切との口コミが多く見られます。

一方、返済にはシビアな面もあるため、遅延なく誠実な利用が大切です。ブラックの方でも相談しやすい中小金融として評価されています。

| 金利 | 15.0~20.0% |

|---|---|

| 限度額 | 50万円(取引実績のある場合は300万円まで) |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | – |

| Web完結 | ◯ |

| 電話連絡なし | ×(個人名で対応可) |

| 郵送物なし | ×(店頭取引なら郵送物なし) |

| 対象年齢 | 満20歳以上 |

スーパーブラックの人が避けるべき借り入れ方法

お金に困っているスーパーブラックの人は、様々な手段を探すかもしれません。しかし、中には絶対に利用してはいけない危険な借入方法が存在します。

以下に、スーパーブラックの状態であっても避けるべきNGな借り入れ手段を紹介します。

闇金(ヤミ金)

闇金(ヤミ金)とは、貸金業法の登録をせず、法律の上限を超える高金利で貸付を行う違法業者です。正規業者の上限金利は年20%ですが、闇金は「トイチ(10日で1割)」「トゴ(10日で5割)」など、年利1000%超の暴利を要求します。

返済が遅れると自宅や職場への脅迫的な取り立て、家族や勤務先への連絡、貼り紙など過激な手段で追い込まれるケースも多く、精神的・社会的な被害が深刻です。また、個人情報の悪用や犯罪への巻き込みも報告されています。

闇金業者は「審査なし」「ブラック歓迎」など甘い言葉で勧誘しますが、絶対に利用してはいけません。借金が返せなくなっても、闇金から借りるより公的機関や弁護士に相談する方が安全です。

個人間融資(SNS・掲示板経由)

SNSや掲示板を通じた個人間融資は、ほとんどが闇金や詐欺の温床であり、極めて危険です。

SNS上の「#個人間融資」や「お金貸します」といった投稿は、違法な高金利や保証金詐欺、個人情報の悪用など深刻なトラブルにつながるケースが多発しています。

被害例として、法外な利息を請求されたり、保証金名目でお金をだまし取られたり、免許証や写真を悪用され脅迫される事例も報告されています。

金融庁や消費生活センターも「絶対に利用しないように」と注意喚起しており、どうしても借入が必要な場合は正規の金融機関や公的機関に相談することが安全です。

※参考 : SNS等を利用した「個人間融資」にご注意ください!:金融庁

見知らぬ個人との金銭取引は、詐欺や犯罪被害に直結するため絶対に避けましょう。

先払い買取や副業系詐欺

「後払い現金化」や「先払い買取現金化」は、スーパーブラックの人を狙った違法・グレーな手口です。

後払い現金化は、商品を後払いで購入し転売して現金を得る仕組みですが、手数料が高く、実質的には法外な金利を払うことになります。

支払いができないと高額な請求や督促があり、最終的に多重債務に陥るリスクも高いです。先払い買取現金化も、キャンセル料や違約金名目で高額な金銭を請求されるケースが多く、実態は闇金と変わりません。

また、「簡単に稼げる副業」などと誘う詐欺も横行しており、登録料や教材費をだまし取られる被害が多発しています。これらの手口は個人情報の悪用や犯罪被害にもつながるため、絶対に利用しないようにしましょう。

クレジット枠の現金化業者

クレジットカードをお持ちの場合、そのショッピング枠を利用した現金化を斡旋する業者にも注意が必要です。

クレジットカードの現金化業者は、カードのショッピング枠を使って現金を手に入れる方法を斡旋しますが、これはカード会社の規約違反であり非常に危険です。

業者を通じて現金化すると、手数料が高く、受け取る現金より後日支払うカード請求額の方が多くなり、結果的に損をします。

また、悪質業者による詐欺や個人情報の悪用、現金が振り込まれないなどのトラブルも多発しています。現金化が発覚すればカードは強制解約となり、一括返済を求められるリスクもあります。

知人や職場の人からの借入

知人や職場の人からの借入は、信頼関係があっても人間関係を壊すリスクが高いため、できるだけ避けるべきです。

借りる側は相手に気を使い、会うたびに肩身が狭くなりがちですし、貸した側も返済されるか不安を抱えます。特に職場での借入は、信用を失い居づらくなったり、最悪の場合は解雇や降格の原因にもなりかねません。

返済が遅れたりできなくなれば、友情や信頼関係が壊れ、トラブルが深刻化すると内容証明や訴訟などの法的問題に発展することもあります。知人同士の金銭トラブルは感情がこじれるだけで、得るものはほとんどありません。

どうしても必要な場合は、親や兄弟など身内に頼るのが現実的ですが、家族間でも借用書を作成し、迷惑をかけないよう細心の注意が必要です。

スーパーブラックの人がお金を借りる際によくある質問

今すぐお金が必要なときスーパーブラックでも即日融資が可能なところはある?

スーパーブラックでも、条件次第で即日融資に対応した中小消費者金融から借入できる可能性があります。

フクホー、セントラル、AZ、ダイレクトワン、いつも、ベルーナノーティスなどは、ネット申し込みや最短即日融資に対応しており、審査から振込までスピーディーです。

ただし、スーパーブラックでも必ず審査に通るわけではなく、現在の収入や他社借入状況、必要書類の提出状況が重視されます。

また、短期間に複数社へ申し込むと信用情報に記録が残り、審査が不利になるため2~3社程度に絞って丁寧に申し込みましょう。

スーパーブラックでも在籍確認なしで借りれる方法はありますか?

スーパーブラックでも在籍確認なしで借りられる方法は、原則としてありません。金融機関は法律上、返済能力を確認するために在籍確認(勤務先への電話や書類提出)が必須です。

ただし、最近は電話連絡を避けたい人向けに「書類による在籍確認」や、日時指定・個人名での電話など柔軟な対応をする大手・中小消費者金融も増えています。

たとえば「いつも」や「アロー」など一部業者は、原則電話なしや書類提出で在籍確認を代替するケースがあります。一方、「在籍確認なし」をうたう業者は闇金の可能性が高いため絶対に利用しないでください。

どうしても電話が困る場合は、申込時に相談し、書類提出で代用できるか確認しましょう。

スーパーブラックでも家族に知られずに借りれる方法はある?

スーパーブラックでも家族に知られずに借りる方法はあります。ポイントは「郵送物なし」「電話連絡なし」「カードレス対応」の消費者金融を選ぶことです。

たとえば「いつも」や「アロー」などはWeb完結やコンビニ受取、カードレス対応で自宅に書類やカードが届かず、家族にバレにくい仕組みです。

申し込み時は連絡先を自分のスマホにし、自宅の固定電話は記載しないようにしましょう。返済も自分専用の口座やATM、Web明細を活用すれば郵送物や共有口座の明細から発覚するリスクを減らせます。

ただし、うっかり延滞すると督促状が届くため、返済管理には十分注意してください。

借入後の返済が遅れたらどうなる?

借入後に返済が遅れると、まず貸金業者から電話やメールで督促が入ります。正規業者なら深夜や職場への過度な督促はなく、本人への連絡と郵送での督促状が中心です。

放置せず、事情を説明し支払い予定を伝えれば穏便に対応してもらえることもあります。遅延が続くと遅延損害金(年20%程度)が発生し、長期延滞になると信用情報に金融事故として登録され、再びブラック状態に逆戻りします。

さらに、債権回収会社への委託や法的手続き(支払督促や訴訟)に発展し、最悪の場合は給与や財産の差し押さえもあり得ます。

返済が遅れそうな時はすぐに貸主へ連絡し、分割や猶予を相談しましょう。放置や自転車操業は絶対に避け、どうしても返済困難な場合は債務整理も検討が必要です。

まとめ

スーパーブラックでも道が完全に閉ざされるわけではありません。大手や銀行は厳しいですが、中小の消費者金融(街金)なら独自審査でチャンスがあります。

ただし、安定収入や総量規制内であること、事故情報が解消済みであることなどが条件です。無収入や多重債務状態では難しいため、まずは生活基盤の立て直しが重要です。

また、ヤミ金や個人間融資など危険な手段には絶対に手を出さず、困った時は弁護士や公的機関に相談しましょう。

信用情報は時間と適切な行動で回復します。中小消費者金融で借りられた場合は、計画的な返済と信用回復を心がけてください。