正規の金融機関から5万円を「審査なし」で借りるのは現実的ではありません。

ただし、信用情報機関(CIC・JICCなど)の照会を前提としない立替・前倒し・担保型の仕組みを使えば、即日で5万円相当を確保できる余地があります。

この記事では、以下の内容について解説します。

- 審査なし融資が成立しにくい理由

- 審査なしに近い調達手段7選

- アプリ完結型サービスの選び方

- 危険な個人間融資と闇金の見分け

- 審査不安時の申込と資金繰りの工夫

「今日中に必要か」「現金が必要か」など状況を整理し、手数料と支払い期日まで含めて安全な選択肢を絞る際の参考として活用できます。

【5万円借りるおすすめの中小消費者金融】

| カードローン | 公式サイト | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| ベルーナノーティス | 公式サイト | 4.5~18.0% | 1万円〜300万円 | 最短30分 | 最短即日 |

| フクホー | 公式サイト | 7.3~18.0% | 5万円〜200万円 | 最短30分 | 最短即日 |

| フタバ | 公式サイト | 14.959~17.950% | 1万円~50万円 | 最短30分 | 最短即日 |

| アロー | 公式サイト | 15.00~19.94% | 1万円~200万円 | 最短45分 | 最短即日 |

| いつも | 公式サイト | 4.8〜20.0% | 1万円~500万円 | 最短30分 | 最短30分 |

| エイワ | 公式サイト | 17.9507~19.9436% | 1万円~50万円 | 最短即日 | 最短即日 |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

高柳政道(たかやなぎ まさみち)

金融コラムニストとして資産運用・生命保険・相続・ローン商品・クレジットカードなど多岐にわたる執筆業務と監修業務に携わり、関わった記事案件は1,000を超える。企業に属さないFPとしても活動し、客観的な立場から投資・保険商品の選び方を中心に情報発信を行う。

| 保有資格 | |

|---|---|

| ファイナンシャル・プランニング 技能検定1級 | プランニング技能士 |

| CFP®資格 | DCプランナー2級 |

ちなみに「在籍確認に不安がある」「とにかく急いで借りたい…」

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

セントラル | 2025年の注目カードローン、いざという時に頼れるNo.1 初回利用30日間無利息 Webから即日最短で融資が可能 | 公式サイトへ |

アロー | 最短45分で審査完了! 大手で審査落ちでもチャンスあり。 アローは人の目でじっくり見る“柔軟審査” | 公式サイトへ |

フクホー | 50年以上運営の安心と信頼 独自の審査基準により、ブラックでも対応可能 スピーディな融資決定と即日振込 | 公式サイトへ |

キャレント | 1万円からの融資に対応 WEB完結で即日振込対応 法人向けの実績多数 | 公式サイトへ |

いつも | WEB申し込みで最短30分で借入可能 在籍確認の電話、自宅への郵送物なし 最大最大60日間利息0円 | 公式サイトへ |

5万円を「審査なし」で借りることは本当に可能なのか

結論として、正規の金融機関から「審査なし」で5万円を借りるのは現実的ではありません。

一方で、信用情報の照会を伴わないサービスや、借入ではなく立替・前倒しで資金を確保する方法なら、審査の負担を小さくして5万円相当を用意できる余地があります。

まずは「審査」と一口にいっても何を指すのか、そして「審査なし」とうたう融資がなぜ危険になりやすいのかを整理しておくと、判断を誤りにくくなります。

| 区分 | 審査(本人確認・返済能力確認) | 信用情報の照会 | 主なリスク・注意点 |

|---|---|---|---|

| 銀行カードローン | あり | あり | 審査は厳格になりやすく、即日融資は難しい傾向があります。 |

| 消費者金融(貸金業者) | あり | あり | 即日対応がある一方、金利や返済計画の確認が重要です。 |

| クレジットカードのキャッシング枠 | 原則追加審査なし(枠の範囲内) | 新規照会なしが一般的 | 利用は借入であり、利息が発生します。 |

| 後払い・立替サービス | 簡易審査のことが多い | 照会しないサービスもあります | 上限や手数料、支払期日超過時の対応を要確認です。 |

| 無登録業者(いわゆる闇金) | 「審査なし」を強調 | 見ない場合があります | 違法な高金利や取り立て、個人情報悪用のリスクがあります。 |

「審査なし」をうたう言葉をうのみにせず、何が省略されているのかと安全性をセットで確認することが大切です。

正規の金融機関では必ず何らかの審査がおこなわれる

結論として、銀行や消費者金融などの正規の金融機関では、金額が5万円の少額でも審査を省略できません。

理由は、貸金業法にもとづく返済能力の調査(いわゆる返済能力確認)が求められるためです。

また、申込者が本人であることの確認(本人確認)や、他社借入状況の把握なども、貸し倒れ防止と利用者保護の観点から必要とされています。

たとえば消費者金融で5万円を借りる場合でも、申込情報(勤務先、年収、居住形態など)をもとにスコアリングがされ、場合によっては在籍確認や書類提出が求められます。

銀行カードローンでも、反社会的勢力の排除やマネーロンダリング対策の観点から、本人確認や属性確認が丁寧におこなわれるのが一般的です。

「少額だから審査がない」と期待すると、申込の手間や時間の見積もりを誤りやすい点には注意が必要です。

「審査なし=信用情報を見ない」という意味ではない

結論として、「審査なし」と書かれていても、信用情報をまったく見ないとは限らず、別の形で確認されることがあります。

信用情報とは、クレジットやローンの契約内容、支払状況、延滞の有無などが記録された情報で、信用情報機関(CIC、JICC、全国銀行個人信用情報センターなど)に登録されます。

正規の貸金業者や銀行は、審査の一環としてこれらを照会するのが一般的です。

一方で、後払い(BNPL)や一部の立替サービスでは、信用情報機関の照会をしないケースがありますが、その場合でも独自の与信(利用履歴、端末情報、支払実績など)で可否を判断することがあります。

つまり「信用情報を見ない=無条件で通る」ではなく、別の基準で利用制限がかかる可能性があると理解しておくと安全です。

「ブラックでも審査なしで5万円を借りたい」と考える方ほど、この違いを把握しておくことが重要といえます。

ネットやSNSで見かける審査なし融資の危険性

結論として、ネット広告やSNSで見かける「審査なし・即日・誰でもOK」の融資は、無登録業者が関与している可能性があり、利用は避けるべきです。

貸金業を営むには財務局または都道府県への登録が必要で、登録のない業者は違法です。

違法業者では、法定上限を大きく超える金利を請求されたり、勤務先や家族への連絡など強引な取り立てに発展したりするリスクが指摘されています。

加えて、身分証の画像や顔写真、口座情報を送らせたうえで、融資は実行せず個人情報だけを悪用する手口も報告されています。

「LINEだけで完結」「在籍確認なし」「保証金を先に払えば融資」などの文言がある場合は、特に警戒が必要です。

安全性を確認する最低限の方法として、金融庁の登録貸金業者情報検索で業者名や登録番号を照合し、少しでも不自然なら申し込み自体を控える判断が現実的でしょう。

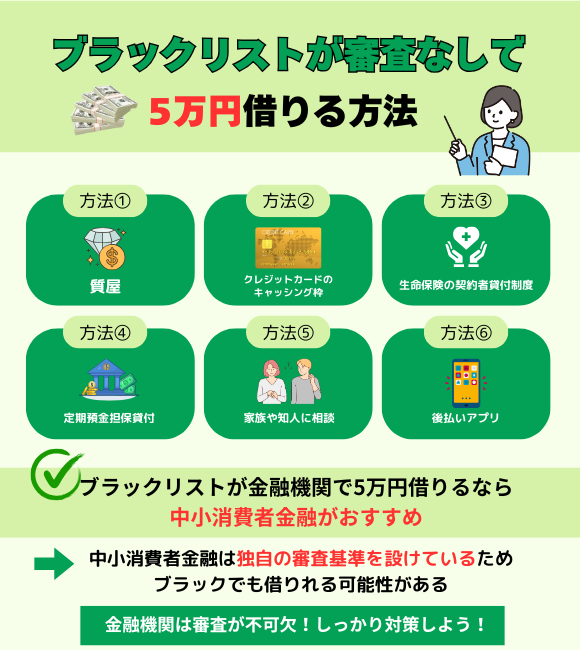

審査なしに限りなく近い5万円の調達方法とは

5万円を用意する現実的な近道は、「信用情報機関の照会を前提としないサービス」や「借入ではなく立替・前倒し」で資金繰りを整える方法を選ぶことです。

正規の金融機関のローンのように、信用情報(CICやJICCなど)を照会して可否を決める審査を避けやすい一方、手数料や支払期日、利用上限といった別の条件が重要になります。

ここでは代表的な選択肢について、信用情報の扱いと資金の受け取り方で比較していきます。

| 手段のタイプ | 信用情報機関の照会 | 資金の受け取り方 | 向いているケース | 注意点 |

|---|---|---|---|---|

| 後払い(BNPL)・立替 | しない場合がある | 現金ではなく支払いを立替 | 支払日までのつなぎが必要 | 期日管理が重要で、遅れると手数料や利用停止の可能性があります。 |

| 給与前払い | 通常は照会しない | 働いた分を前倒しで受取 | 勤務先が制度導入済み | 利用手数料や振込タイミングは事前確認が必要です。 |

| 質屋・スマホ質 | 通常は照会しない | 品物を担保に現金化 | 手元に換金性のある品がある | 元金と質料を払えないと、品物が流質(手放し)になります。 |

| 生命保険の契約者貸付 | 通常は照会しない | 解約返戻金の範囲で借入 | 対象の保険に加入中 | 利息が発生し、返済が進まないと保障に影響が出る場合があります。 |

ポイントは、「信用情報を見ない可能性がある方法」と「借入ではない方法」を優先して検討し、条件面で無理がないかを先に確かめることです。

信用情報を使わずに利用できるサービスが現実的

信用情報機関を照会しない、または照会の影響が小さいサービスを選ぶと、審査の心理的・時間的負担を下げつつ5万円相当を確保しやすくなります。

背景として、後払いや立替、質入れ、契約者貸付などは「返済能力を信用情報で判定するローン」と仕組みが異なるためです。

たとえば後払い(BNPL)は、商品購入時にいったん事業者が代金を立て替え、後日まとめて支払う形が一般的です。

このタイプでは、CICやJICCの照会をしない設計のサービスもありますが、代わりに利用履歴や支払実績、端末情報などで独自に利用可否を判断する場合があります。

質屋は、品物を担保にするため、利用者の信用情報よりも担保価値が重視される仕組みです。

生命保険の契約者貸付は、解約返戻金の範囲で借りる制度で、外部の信用情報照会が前提にならないことが多いとされています。

一方で、信用情報を使わないことは「無条件で通る」という意味ではありません。

上限額が5万円に届かない、初回は利用枠が小さい、支払遅延があると一気に使えなくなるなど、別の形で制約が出やすい点は押さえておく必要があります。

信用情報に不安がある場合ほど、利用規約の「支払期日」「延滞時の手数料」「連絡方法」「再利用条件」を先に確認することが安全につながります。

借入ではなく「立替・前倒し」で5万円を確保する考え方

5万円が必要な場面では、現金を借りるのではなく「支払いを先延ばしする立替」や「受け取りを早める前倒し」を組み合わせると、審査に頼らず資金繰りを改善できることがあります。

借入は、利息が発生し、返済が遅れると信用情報に影響し得る点がデメリットです。

これに対して立替・前倒しは、ローン契約ではなく決済や給与の受け取り時期を調整する発想で、必要書類や確認が比較的少ない傾向があります。

具体例として、後払いアプリで5万円分の支払いを翌月以降に回し、当面の現金流出を抑える方法があります。

給与前払いサービスでは、すでに働いた分の一部を受け取れれば、手元資金を増やしながら借入を避けられるでしょう。

保険の契約者貸付も、外部審査を前提としにくい一方で、保険契約の範囲内での資金移動といえるため、選択肢になり得ます。

ただし「借入ではない」方法でも、支払期日や精算のルールは厳格です。

支払いの先延ばしを重ねると、翌月以降の固定費が増えて家計が詰まりやすくなるため、5万円の使い道と回収時期を先に決めておくことが大切です。

短期で確実に解消できる不足なのか、収支の構造的な赤字なのかを分けて考えると、無理のない手段を選びやすくなります。

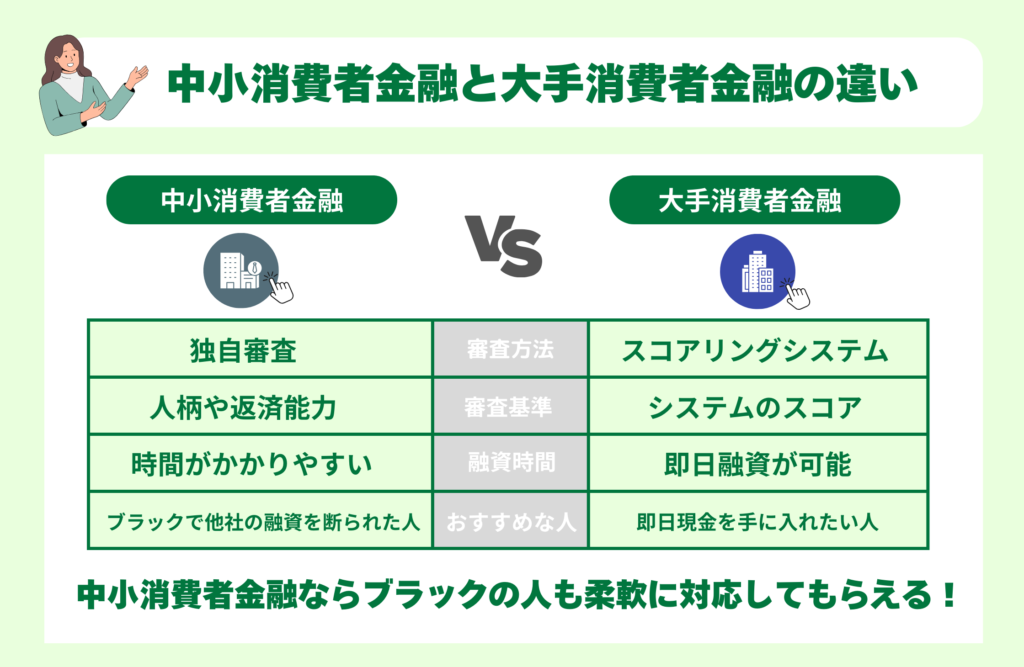

ブラックリストの人でも中小消費者金融なら5万円借りられる可能性がある

ブラックリストの人が5万円借りるなら、中小消費者金融がおすすめです。

中小消費者金融は独自の柔軟な審査基準を設けているため、ブラックリストの人でも借り入れできる可能性があります。

| カードローン | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|

| ベルーナノーティス | 4.5~18.0% | 1万円~300万円 | 最短30分 | 最短即日 |

| フクホー | 7.3~18.0% | 5万円〜200万円 | 最短30分 | 最短即日 |

| フタバ | 14.959~17.950% | 1万円~50万円 | 最短30分 | 最短即日 |

| アロー | 15.00~19.94% | 1万円~200万円 | 最短45分 | 最短即日 |

| いつも | 4.8〜20.0% | 1万円~500万円 | 最短30分 | 最短30分 |

| エイワ | 17.9507~19.9436% | 1万円~50万円 | 最短即日 | 最短即日 |

ここでは、ブラックリストの人におすすめな中小消費者金融を紹介します。

ベルーナノーティスは最短30分で審査完了!女性向けサービスが充実

ベルーナノーティスは、女性に特化したサービスを提供しており、最短60分で審査が完了します。

- 女性専用のカードローンで安心して利用可能

- 最短30分で審査完了、即日融資にも対応

- 1万円からの少額融資に対応

ベルーナノーティスは、80歳までと幅広い年齢層の方が申し込めるカードローンを提供しており、女性専用ローンも選択可能と、とても柔軟です。

女性オペレーターが対応するため、デリケートな資金使途も安心して相談できます。また、Web申し込みなら最短30分で審査結果がわかるため、急な出費にも対応可能です。

1万円からの少額融資に対応しており、必要な分だけ借りられるので返済の負担を抑えられます。また、初めての利用もしくは完済後の再度借入なら14日間の無利息期間が適用されるため、短期間で返済すれば利息の負担なく利用できます。

返済方法も多彩で、コンビニATMやインターネットバンキングなど、自分のライフスタイルに合わせた方法を選べる点も魅力です。

| 金利 | 4.5~18.0% |

|---|---|

| 限度額 | 1万円~300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 14日間 |

| Web完結 | ◯ |

| 電話連絡なし | × |

| 郵送物なし | ◯(電子明細を選択した場合) |

| 対象年齢 | 満20歳以上80歳以下 |

フクホーは来店不要で申し込みから融資まで完結

フクホーは、最短即日で融資を受けられるため、急ぎで5万円を調達したいときに便利です。

- 来店不要で申し込みが可能

- 返済金額は自由に選べる

- 最短即日で融資可能

フクホーは加点方式の審査を採用しており、過去に債務整理を行った人や他社からの借り入れが多い人でも、現在の返済能力を重視して柔軟に審査が行われます。

そのため、一般的に審査が厳しいとされる大手消費者金融よりも審査に通過できる可能性が高いです。

また、来店不要で申し込める点も魅力。インターネットや電話から24時間いつでも申し込みができ、契約書類はセブンイレブンのマルチコピー機で受け取ることができます。

さらに、フクホーでは「元金自由返済方式」と「元利均等返済方式」の2種類から返済方法を選択できます。

元金自由返済方式では決められた日に利息のみを支払い、元金は自由に返済できるため、自分の都合に合わせた返済計画を立てやすい点がメリットといえるでしょう。

| 金利 | 7.3~18.0% |

|---|---|

| 限度額 | 5万円〜200万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 最大30日間 |

| Web完結 | ー |

| 電話連絡なし | × |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上65歳以下 |

フタバは30日間利息ゼロで利用可能!無駄な出費を抑えられる

フタバは、初めて利用する人限定で30日間の無利息期間が用意されています。

- 初めて利用する場合は30日間利息ゼロ

- レディースキャッシングを用意

- 他社からの借り入れが4社以内なら審査に通る可能性がある

フタバは柔軟な審査基準を設けており、他社からの借り入れが4社以内なら審査に通る可能性があります。

すでに借金を抱えている人でも利用しやすいほか、アルバイトや年金などで生計を立てているなど、収入が少ない人でも利用できる点が強みです。

また、フタバは女性専用の「レディースキャッシング」を用意しています。女性の利用者には女性オペレーターが対応するため、男性には話しにくい特有の悩みも安心して相談できます。

フタバでは、契約日の翌日から30日間の無利息期間が用意されている点も魅力。金融機関からお金を借りる際は利息が発生しますが、フタバなら30日間は利息が発生しません。

そのため、短期間で返済できる人や無駄な出費を抑えたい人におすすめといえるでしょう。

| 金利 | 14.959~17.950% |

|---|---|

| 限度額 | 1万円〜50万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 30日間 |

| Web完結 | × |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20歳以上73歳以下 |

アローは原則在籍確認なし!職場にバレずに借り入れ可能

アローは、最短45分でスピーディーに審査が完了し、即日融資が可能です。

- 最短45分で審査完了

- 原則職場への在籍確認なし

- アプリから申し込めば郵送物もなし3

アローは、最短45分で審査が完了するため、申し込んだ当日に融資を受けられます。

原則として職場への在籍確認は行われないため、上司や同僚にバレずに借り入れが可能です。

さらに、アプリから申し込めば郵送物もなしにできます。家族に借り入れをバレたくない人にとっても、アローはおすすめといえるでしょう。

また、アローでは申し込み条件の一つである勤続年数が低く設定されている点も魅力。他社では勤続年数が2年以上に設定されている場合も多いですが、アローなら6ヶ月以上の勤務があれば申し込めます。

審査スピード重視の人や働き始めて1年未満の人は、アローが有力な選択肢になるでしょう。

| 金利 | 15.00~19.94% |

|---|---|

| 限度額 | 1万円〜200万円 |

| 審査時間 | 最短45分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 22歳以上71歳未満 |

いつもは最短30分で融資可能!すぐに現金を手に入れられる

いつもは、最短30分で融資・カードレスに対応している中小消費者金融です。

- Web申し込みなら最短30分で融資可能

- カードレス・郵送物なしに対応

- 24時間365日振り込み対応

いつもは、AI審査を導入しており、Web申し込みなら最短30分で融資を受けられます。

また、カードレスに対応しており、自宅に郵送物が届く心配がありません。

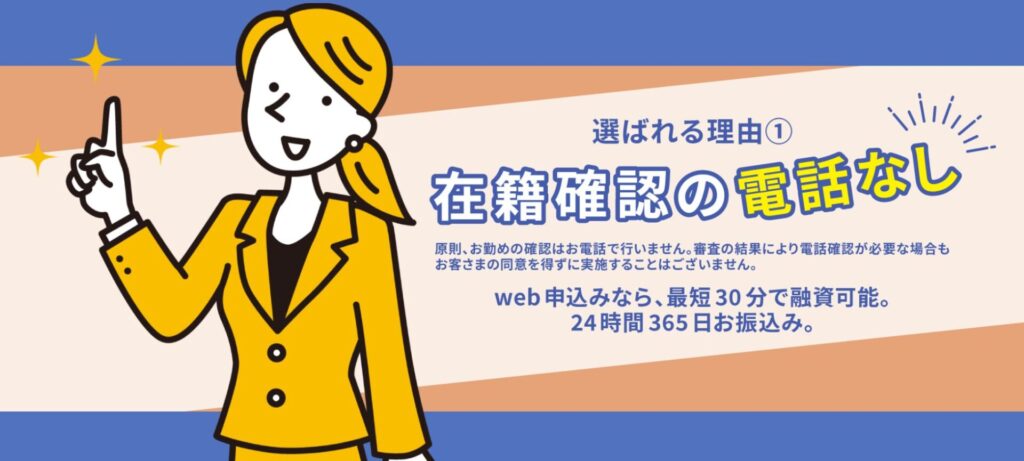

職場への在籍確認を原則として行わない点も魅力。実際に99%の利用者が在籍確認の電話なしで契約しています。

なお、審査結果によって在籍確認が必要な場合でも、利用者の同意を得ずに実施することはないので安心です。

返済は全国の金融機関の窓口またはATMから可能となっており、PayPay銀行口座を持っている場合は振込手数料が無料です。

そのため、PayPay銀行口座を開設している人は、いつもでの借り入れがおすすめといえるでしょう。

| 金利 | 4.8〜20.0% |

|---|---|

| 限度額 | 1万円〜500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 無利息期間 | ー(60万円以上で60日間の無利息期間あり) |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上65歳以下 |

エイワは学生から79歳まで対応!幅広い年代に貸し付けを行っている

エイワは、対面での審査を必須としており、過去よりも人柄を重視して審査が行われます。

- 対面による人柄重視の審査

- 1〜50万円の小額融資専門

- 申し込み年齢の上限は79歳

エイワは、1〜50万円の少額融資を専門とした中小消費者金融で、借りすぎを防ぐことができます。必要最低限の金額を即日借りれるため、無理なく返済できる点が魅力です。

また、エイワでは対面で人柄重視の審査が行われるため、ブラックの人や他社で融資を断られた人も審査に通る可能性があります。

さらに、申し込み年齢の上限が79歳と高めに設定されており、高齢者でも安定した収入があれば融資を受けることができます。

多くの消費者金融が70歳を上限としているなかで、エイワは幅広い年代に柔軟に対応している点が強みといえるでしょう。

| 金利 | 17.9507~19.9436% |

|---|---|

| 限度額 | 1万円〜50万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | × |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20歳以上79歳まで |

即日で5万円借りるなら消費者金融がおすすめ!少額融資が可能な業者5選

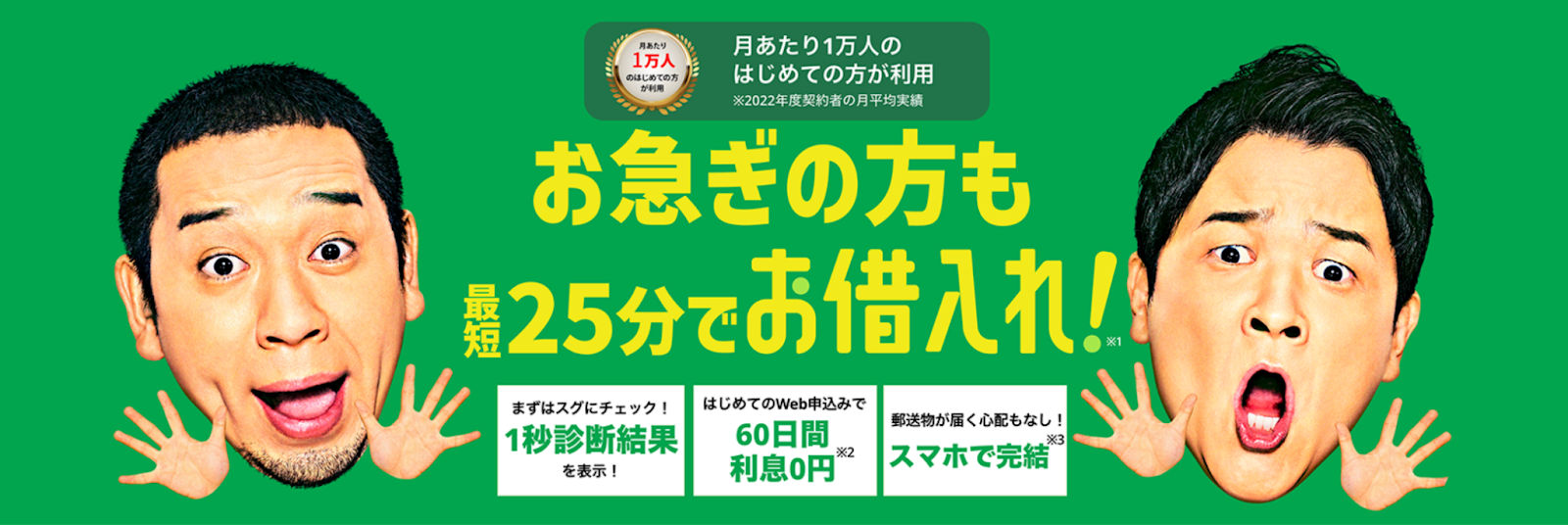

すぐに5万円を借りたい場合は、即日融資に対応している消費者金融がおすすめです。

消費者金融はスコアリングシステムを導入してスピーディーな審査を行っており、最短3分で借り入れできます。

10万円以下の少額融資も可能なので、「給料日前に少しだけ借りたい」というときに便利です。

即日で5万円借りられる消費者金融は、以下のとおりです。

| カードローン | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|

| アイフル | 3.0~18.0% | 1万円〜800万円 | 最短18分※1 | 最短18分※1 |

| アコム | 3.0~18.0% | 1万円〜800万円 | 最短20分※2 | 最短20分※2 |

| プロミス | 4.5〜17.8% | 1万円~500万円 | 最短3分※3 | 最短3分※3 |

| SMBCモビット | 3.0~18.0% | 1万円~800万円 | 最短15分※4 | 最短15分※4 |

| レイク | 4.5〜18.0% | 1万円~500万円 | 最短15秒 | 最短25分※5 |

※2 お申込時間や審査によりご希望に添えない場合がございます。

※3 お申込み時間や審査によりご希望に添えない場合がございます。

※4 申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

※5 Web申込の場合。21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、

当日中にお振込みが可能です。一部金融機関および、メンテナンス時間等を除きます。

アイフルの基本情報

■商号:アイフル株式会社

■登録番号:近畿財務局⾧(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最⾧14年6ヶ月(1~151回)

■担保・連帯保証人:不要

レイクの基本情報

■商号:新生フィナンシャル株式会社

■登録番号:関東財務局長(11)第01024号

■日本賃金業協会会員第000003号

■貸付利率:4.5%~18.0%(実質年率)

※小数点1位以下まで表示※貸付利率はご契約額およびご利用残高に応じて異なります。

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

■返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、 返済期間・回数は変動します。

■担保・連帯保証人:不要

■電話番号:0120-09-09-09

ここからは、各消費者金融のおすすめポイントを解説していきます。

アイフルの利用限度額は1万円〜800万円!最短18分で借り入れ可能

アイフルはスマホだけで申し込み手続きが完結し、審査通過後はすぐに融資を受けられます。

- 1万円の少額融資に対応

- 最短18分で審査・融資が完了

- 手続きはアプリで完結、カードレス契約なら郵送物なし

アイフルは、1万円の少額融資から最大800万円までの高額融資まで幅広く対応しています。

契約手続きから借り入れ・返済までの全手続きがスマホアプリで完結し、最短18分で借り入れが可能です。

カードレス契約なら自宅への郵送物を回避できるため、家族に借り入れをバレる心配がありません。

また、アイフルは大手消費者金融のなかで唯一の独立企業であり、銀行の傘下に入らずに独自審査を行っていることから、他社で融資を断られた人でも審査に通過できる可能性があります。

私たちアイフルグループは大手消費者金融の中で唯一、 銀行傘下とはならずに独立系企業として経営を続けています。意思決定にスピード感があり会社としての成長機会を逃さないことはもちろん、 お客様のニーズに応じたサービス展開で多くの方にご利用いただいています。

引用元:アイフルグループの強み-アイフル株式会社

審査に通るか不安な人は、申し込む前にアイフルの公式サイトで「1秒診断」を受けてみましょう。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 1万円〜800万円 |

| 審査時間 | 最短18分※ |

| 融資時間 | 最短18分※ |

| 無利息期間 | 初めての方は最大30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ○(原則なし) |

| 対象年齢 | 満20歳以上69歳まで |

アイフルの貸付条件について

■商号:アイフル株式会社

■登録番号:近畿財務局⾧(14)第00218号

■貸付利率:3.0%~18.0%(実質年率)

■遅延損害金:20.0%(実質年率)

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:借入後残高スライド元利定額リボルビング返済方式

■返済期間・回数:借入直後最⾧14年6ヶ月(1~151回)

■担保・連帯保証人:不要

アコムは1万円から借り入れ可能!在籍確認の電話なしで最短20分で融資

アコムは、在籍確認の電話なしでスピーディーな審査・融資が可能です。

- 1万円から借り入れ可能

- 契約後、最短10秒で振込融資

- 在籍確認の電話連絡、郵送物は原則なし

アコムは1万円からの少額融資に対応しており、最短20分で審査・融資が可能です。

Web完結ならカードレス契約ができるため、自宅への郵送物はありません。ローンカードを発行する場合でも、自動契約機で手続きをすれば最短20分でカードを受け取れます。

契約後は1,000円単位で借り入れできるため、「少しだけお金を借りたい」というときに便利です。

楽天銀行に口座を持っている人なら、審査通過後に最短10秒で口座に借入金を振り込んでもらえます。

在籍確認の電話連絡なしで借り入れできるのもメリットの一つ。「勤務先に電話をかけられると困る」という人も、安心して利用できます。

Q 勤務先に在籍確認の電話がかかってきますか?

A 原則、実施しません。

※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

引用元:勤務先に在籍確認の電話がかかってきますか? – アコム

アコムは800万円までの借り入れに対応しているため、高額融資を望む人にもおすすめです。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査時間 | 最短20分※ |

| 融資時間 | 最短20分※ |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上72歳以下 |

プロミスは1万円の少額融資に対応!最短3分で審査・融資可能

プロミスは融資スピードが他社よりも早く、低い金利でお得に融資を受けられます。

- 申し込みから最短3分で審査・融資完了

- 初回借入の翌日から無利息期間を適用

- 18歳から申し込み可能

プロミスは1万円からの少額借り入れに対応しており、Webで申し込むと最短3分で審査が完了します。

また、初めて契約する場合は最大30日間の無利息期間が適用されるので、すぐに返済すれば利息の支払いは不要です。

他社では初回契約日から無利息期間が適用されますが、プロミスは初回借り入れの翌日から適用されるため、お金を借りるまで日数がカウントされません。

そのため無利息期間を無駄にすることがなく、期間中であれば何度でも利息0円で借り入れできます。

また、最大利率は17.8%と他社よりも低い水準となっており、無利息期間を過ぎても低金利で返済を続けられます。

申込年齢が低く設定されているのも魅力の一つ。プロミスなら、高校を卒業したばかりの18歳でも申し込みが可能です。

年齢制限はありますか?

18~74歳までのご本人に安定した収入のある方であればお申込いただけます。

引用元:【よくあるご質問】 年齢制限はありますか? – プロミス

他社では申込年齢を20歳以上に設定しているケースが多いため、20歳未満の人にはプロミスが有力な選択肢になるでしょう。

| 金利 | 4.5〜17.8% |

|---|---|

| 限度額 | 1万円~500万円 |

| 審査時間 | 最短3分※1 |

| 融資時間 | 最短3分※1 |

| 無利息期間 | 最大30日間※2 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 18~74歳 |

※2 メールアドレス登録とWeb明細利用の登録が必要です。

SMBCモビットは少額融資から高額融資まで柔軟に対応!最短15分で融資

SMBCモビットはカードレス契約に対応しており、最短即日で借り入れできます。

- 1万円の少額から借り入れ可能

- 最短15分で審査・融資可能

- 会員専用サービス「Myモビ」からの返済でポイント獲得

SMBCモビットの利用限度額は1万円〜800万円まで幅広く設定されており、少額融資から高額融資まで柔軟に対応できます。

Web完結で申し込めばカードレス契約が可能なので、自宅への郵送物はありません。公式アプリをインストールすれば、24時間いつでもセブン銀行やローソン銀行で借り入れ・返済が可能です。

申し込みから最短15分でお金を借りられるスピードの早さも魅力。職場への電話連絡は原則ないため、退社後の夜間でもすぐに借り入れできます。

また、会員専用サービス「Myモビ」からの振込キャッシングを利用すると、利息分200円につき1ポイントが貯まります。

貯めたVポイントは返済に使えるため、返済負担を減らしながら完済を目指せるでしょう。

| 金利 | 3.0~18.0% |

|---|---|

| 限度額 | 1万円~800万円 |

| 審査時間 | 最短15分※ |

| 融資時間 | 最短15分※ |

| 無利息期間 | – |

| Web完結 | ◯ |

| 電話連絡なし | ○(原則なし) |

| 郵送物なし | ◯ |

| 対象年齢 | 満20~74歳 |

レイクは1万円から借り入れ可能!5万円までの借り入れは180日間利息0円

レイクはカードレス契約に対応しており、1万円から借り入れができます。

- 最短15秒で審査結果を通知

- 手続きはすべてスマホで完結

- 無利息期間は最大180日間

レイクは申し込みから借り入れまでスマホだけで完結し、最短15秒で審査結果がわかります。審査時間は大手消費者金融のなかで最も早く、最短25分で借り入れできます。

契約後に公式アプリをインストールすれば提携コンビニATMで借り入れできるため、ローンカードは必要ありません。

無利息期間が長いことも嬉しいポイント。5万円までなら180日間利息0円でお金を借りられます。

また、無利息期間内であれば何度でも利息0円で借り入れできるため、「給料日までお金が足りない」というときに便利です。

| 金利 | 4.5〜18.0% |

|---|---|

| 限度額 | 1万円~500万円 |

| 審査時間 | 最短15秒 |

| 融資時間 | 最短25分(Web申込)※1 |

| 無利息期間 | 最大180日間(借入れ額5万円まで) |

| Web完結 | ◯ |

| 電話連絡なし | ◯(原則なし)※2 |

| 郵送物なし | ◯ |

| 対象年齢 | 満20〜70歳 |

※1 一部金融機関および、メンテナンス時間等を除きます。

※2 審査の結果によりお電話での確認が必要となる場合がありますが、お客さまのプライバシーには十分な配慮をしています。

レイクの基本情報

■商号:新生フィナンシャル株式会社

■登録番号:関東財務局長(11)第01024号

■日本賃金業協会会員第000003号

■貸付利率:4.5%~18.0%(実質年率)

※小数点1位以下まで表示※貸付利率はご契約額およびご利用残高に応じて異なります。

■契約限度額または貸付金額:800万円以内(要審査)

■返済方式:残高スライドリボルビング方式・元利定額リボルビング方式

■返済期間・回数:最長5年・最大60回

※融資枠の範囲内での追加借入や繰上返済により、 返済期間・回数は変動します。

■担保・連帯保証人:不要

■電話番号:0120-09-09-09

今すぐ使える!審査なしに近い5万円調達方法7選

5万円を急いで用意したい場合は、「追加審査が不要な枠を使う」「信用情報機関(CIC・JICCなど)の照会を前提としない仕組みを使う」方法が現実的です。

一方で、審査が軽いほど手数料や期日管理の負担が増えやすく、延滞すると利用停止や督促が強まるケースもあるため、条件の確認が欠かせません。

ここでは、現金が必要か、支払いを先延ばしできればよいか、担保にできる物があるかなど、状況別に7つの選択肢を整理します。

| 方法 | 現金化のしやすさ | 信用情報機関の照会 | 主なコスト | 注意点 |

|---|---|---|---|---|

| クレジットカードのキャッシング枠 | 高い(ATM等で即時) | 追加審査なしになりやすい(枠があれば) | 利息(年率表示) | 枠がない場合は新規審査が必要です。 |

| 後払いアプリ(BNPL) | 現金ではなく支払い繰延 | 照会しない設計もある | 手数料(請求方法で変動) | 現金不足の解消ではなく、支払日を後ろにずらす手段です。 |

| スマホ決済のチャージ型ローン | 中(決済で即時利用) | 照会するサービスもある | 手数料・利息相当 | 上限が低い・初回枠が小さいことがあります。 |

| 質屋・スマホ質 | 中〜高(店頭なら即日も) | 通常は照会しない | 質料(利息に相当) | 返済できないと流質になります。 |

| 生命保険の契約者貸付 | 中(振込まで時間差あり) | 通常は照会しない | 利息 | 返済が進まないと保障や解約返戻金に影響します。 |

| 給与前払いサービス | 中(入金タイミング次第) | 通常は照会しない | 手数料 | 勤務先が導入している必要があります。 |

| 家族・知人からの一時借入 | 状況次第 | 不要 | 原則なし(お礼等は別) | 関係悪化を防ぐため取り決めが重要です。 |

急ぐほど「手数料の安さ」より「返済・精算の確実さ」を優先し、延滞しない設計にできる方法を選ぶことが安全です。

クレジットカードのキャッシング枠を使えば追加審査なしで即日利用できる

すでにキャッシング枠が付いたクレジットカードを持っている場合、追加審査なしで5万円を引き出せる可能性が高いです。

キャッシングはカード発行時などに設定された利用枠の範囲で借りる仕組みで、枠内利用なら新たな審査手続きが省かれるのが一般的です。

たとえば、コンビニATMや提携ATMで引き出す方法に加え、会員サイトから銀行振込(振込キャッシング)を申し込めるカードもあります。

注意点は利息が日割りで発生することと、枠が0円の場合は「キャッシング枠の申込=審査」になる点です。

返済方式(リボ払い・一括相当など)や繰上返済の可否で総支払額が変わるため、カード会社の公式サイトで金利(実質年率)と返済シミュレーションを確認すると安心です。

後払いアプリを活用して5万円分の支払いを先延ばしする

現金を増やすのではなく支払いを遅らせられればよい場合、後払いアプリで「5万円分の支出を翌月以降に回す」方法が有効です。

後払い(BNPL)は、購入時に事業者が代金を立て替え、後日まとめて支払う仕組みが多く、信用情報機関の照会を前提としない設計のサービスもあります。

具体例として、日用品や交通費、公共料金の一部などを後払いに寄せると、当月の口座残高の減り方を抑えられます。

一方で、請求書払い・コンビニ払いなど支払方法によって手数料がかかることがあり、支払期日を過ぎると遅延損害金や再請求手数料が発生する場合もあるので、注意が必要です。

後払いは「借金ではない」と言われることもありますが、未払いの代金を後で支払う義務がある点は同じです。

家計が詰まっているときほど、翌月の収入で確実に精算できる範囲に抑えるのが現実的といえます。

スマホ決済のチャージ型ローンサービスで即時利用する

スマホ決済と連動したチャージ型ローンは、審査が通ればチャージ後すぐに決済へ回せるため、支払い用途の5万円確保に向きます。

このタイプは「現金を受け取る」よりも「決済枠を増やす」設計が多く、利用目的が買い物・固定費の支払いであればスピード面のメリットが出やすいです。

たとえば、アプリ内で申込から利用開始まで完結し、チャージ残高として反映されれば、そのままQR決済やオンライン決済に使えます。

ただし、サービスによっては信用情報(CIC・JICCなど)を照会する場合があり、「審査なし」とは限りません。

初回の利用上限が小さい、利用実績に応じて枠が増える、手数料体系が分かりにくいといった点も起こりやすいので、公式の利用規約で上限額・支払日・遅延時の取り扱いを先に確認しておく必要があります。

質屋やスマホ質サービスで品物を担保に現金化する

信用情報に不安がある場合でも、換金性のある品物があれば、質屋(質入れ)で5万円を用意できることがあります。

質屋は品物を担保にお金を借りる仕組みで、返済できなければ品物を手放す(流質)ことで精算するため、利用者の信用情報より担保価値が重視されます。

具体的には、ブランド品、腕時計、貴金属、ゲーム機、スマホなどが対象になりやすく、店頭なら査定から現金受取までが短時間で済みやすいです。

一方で、査定額は購入価格ではなく中古市場での換金性を基準に決まり、希望の5万円に届かない場合もあります。

質料(利息に相当)と期限、延長の可否は店舗ごとに異なるため、契約書面で「元金」「質料」「期限」「流質条件」を確認し、返済できる見込みが立つ範囲で利用することが大切です。

生命保険の契約者貸付を使って審査なしで5万円を調達する

解約返戻金のある生命保険に加入している場合、契約者貸付で外部審査なしに5万円を借りられる可能性があります。

契約者貸付は、保険の解約返戻金の一定範囲内で保険会社から借りる制度で、一般のローンのように信用情報機関の照会を前提としないことが多いとされています。

たとえば、保険会社のマイページやコールセンターから申請し、登録口座へ振り込まれる形が一般的です。

注意点は利息が発生することと、返済が進まず元利金が解約返戻金を上回ると、保障が失効するリスクがある点です。

また、加入している保険が掛け捨て型で解約返戻金がない場合は利用できません。

利用前に、保険会社の案内で借入可能額、適用利率、返済方法(随時返済・自動振替の有無)を確認すると、家計への影響を見通しやすくなります。

給与前払いサービスで働いた分を前倒しでもらう

勤務先が導入している場合、給与前払いサービスは「すでに働いた分」を前倒しで受け取れるため、審査なしに近い資金確保策になります。

この仕組みは借入ではなく賃金の支払時期を早める考え方で、信用情報機関の照会を通常は必要としません。

具体的には、アプリや社内システムから申請し、勤怠データに基づく上限の範囲で振込を受ける形が多いです。

ただし、利用手数料がかかることがあり、振込までの時間は申請時刻や銀行営業時間の影響を受けます。

また、前払いを繰り返すと次回給与の手取りが減り、固定費の支払いが難しくなることがあります。

5万円が必要な理由と、次の給料日までの資金計画を整理したうえで、必要最小限にとどめるのが無難です。

家族や知人から一時的に借りる場合の注意点

家族や知人からの借入は審査や利息が不要になりやすい反面、条件を曖昧にすると人間関係の損失が最大のリスクになります。

金融機関のような契約手続きがないため、返済日や返済方法、遅れた場合の扱いが不明確になり、誤解が生まれやすい点が背景です。

実際には「給料日に一括で返す」「毎月1万円ずつ返す」など、返済計画が具体的であるほど相手の不安は小さくなります。

口約束だけで進めず、最低限として金額、返済期日、振込先、分割の可否をメモやメッセージで残すと、後日の認識違いを防げます。

なお、相手に無理をさせてまで借りると、返済できても関係が戻らないこともあることを覚えておきましょう。

家族や知人を頼る場合は、必要額を絞って返済可能性が高い見通しを示すことが前提です。

アプリで完結!5万円の少額利用に向いているサービス

5万円を「今すぐ」に近い形で確保したいなら、アプリで本人確認から利用まで完結する少額サービスが現実的です。

ただし、これらは「現金を借りる」よりも「支払いを後ろにずらす」「決済枠を一時的に増やす」設計が中心で、用途の相性が結果を左右します。

ここでは、信用情報の扱い、現金化のしやすさ、手数料・期日管理の難しさという3点から、アプリ完結型の選び方を整理します。

| タイプ | 5万円の作り方 | 信用情報機関の照会 | 即時性 | 主なコスト・注意点 |

|---|---|---|---|---|

| 後払いアプリ(BNPL) | 支払いを翌月以降に繰り延べ | 照会しない設計もある | 高い(決済は即時) | 請求書払い等で手数料/延滞で再請求・遅延損害金の可能性 |

| キャッシュレス連携の小口枠(チャージ型等) | 残高・決済枠を増やして支払いに充当 | 照会する場合がある | 中〜高(反映後すぐ決済) | 初回上限が低いことがある/利息・手数料体系が分かれやすい |

| 送金・立替系(給与前払い等を含む) | 働いた分の前倒し、または立替で一時確保 | 通常は照会しない | 中(入金タイミング次第) | 手数料/繰り返すと次回給与が減る |

結局のところ、5万円の少額では「信用情報の照会がないか」よりも「期日までに確実に精算できるか」が重要です。

後払いアプリは信用情報を使わずに即利用できる

信用情報に不安がある場合は、後払いアプリ(BNPL)が「審査なしに近い」選択肢になりやすいです。

後払いは、購入時に事業者が代金を立て替え、利用者は後日まとめて支払う仕組みで、信用情報機関(CIC・JICCなど)の照会を前提としない設計のサービスも見られます。

そのため、カードローンのように「借入の可否」を厳密に判定するというより、本人確認や利用状況にもとづく独自の利用可否判定で枠が決まるケースが一般的です。

たとえば、日用品のまとめ買い、サブスク、交通費、公共料金の一部などを後払いに寄せると、当月の口座から出ていく5万円前後の支払いを繰り延べできます。

現金が増えるわけではないものの、「今月の引落が足りない」という場面では、資金繰りの調整として機能します。

注意点は、支払方法によって手数料が発生しうることと、支払期日を過ぎたときの不利益が大きいことです。

延滞すると利用停止や督促に加え、再請求手数料や遅延損害金が発生する場合もあるため、翌月の収入で確実に精算できる範囲に抑える必要があります。

キャッシュレス連携サービスなら審査の影響が小さい

現金よりも「支払いに使える枠」が必要なら、キャッシュレス連携サービス(チャージ型など)が候補になります。

このタイプはアプリ内で申込から利用まで完結し、承認されれば残高へのチャージや決済枠の付与が即時反映される設計が多く、5万円程度の少額ではスピード面の利点が出やすいといえます。

加えて、用途がキャッシュレス決済に限定される分、現金を借りるローンよりも利用目的が明確になり、使い過ぎの抑制につながるでしょう。

たとえば、ネットショッピングの支払い、家賃以外の固定費、店舗でのQR決済など「支払い先が決まっている」出費に充てると、資金不足の穴埋めがしやすくなります。

一方で、サービスによっては信用情報(CIC・JICCなど)を照会する場合があり、審査がないとは限りません。

初回は利用上限が小さく、利用実績に応じて枠が増える傾向もあるため、最初から5万円を満額使えるかは事前確認が必要です。

現金化を目的に無理な操作をすると規約違反になり得るので、あくまで「支払いに充てる枠」と割り切りましょう。

利用上限と手数料を必ず事前に確認する

アプリ完結型の少額サービスは、利用上限と手数料を先に把握しないと「5万円のつもりが足りない・高くつく」が起こります。

後払いは手数料が0円に見えても、請求書払い・コンビニ払いなど支払方法によって費用が変わることがあります。

チャージ型や小口枠は、利息に相当する費用が日割りで増える、あるいは返済方式によって総額が読みにくいケースもあるため、条件の読み飛ばしがリスクになります。

確認の手順を固定すると、判断ミスを減らせます。

- 利用上限(初回上限・月間上限・1回あたり上限)を確認する

- 費用(手数料・利息・遅延損害金・再請求手数料の有無)を確認する

- 支払期日と支払方法(口座振替、コンビニ、銀行振込など)を確認する

- 延滞時の取り扱い(利用停止、督促、分割可否)を規約で確認する

- 翌月の収入で確実に精算できる金額に絞る

公式サイトやアプリ内の利用規約・手数料表に目を通し、「5万円を最短で使えるか」だけでなく「5万円をいつ、いくらで返すか」まで決めておくことが重要です。

「審査あり」でも5万円なら通りやすい即日融資の考え方

「審査なし」にこだわるより、正規の金融機関の「審査あり」でも5万円の少額なら現実的に通る可能性が高い、という見方があります。

少額融資は貸し倒れリスクが相対的に小さく、必要書類も簡素になりやすいため、即日融資(申込当日中の借入)につながるケースがあるからです。

ただし、審査がある以上は誰でも借りられるわけではなく、信用情報(CIC・JICCなど)や収入状況、他社借入の有無は確認されます。

ここでは、少額が有利に働く理由、初回・短期を前提にした組み立て方、収入証明が不要になりやすい条件を整理していきましょう。

| 観点 | 5万円の少額で有利になりやすい点 | 注意点 |

|---|---|---|

| 審査リスク | 貸付額が小さく、返済負担も小さく見えやすい | 信用情報の延滞・債務整理などがあると金額に関係なく不利 |

| 利用設計 | 「短期で完済」「初回は少額」など安全性を示しやすい | 返済日までの資金計画が曖昧だと借入自体が危険 |

| 必要書類 | 本人確認書類のみで足りるケースがある | 他社借入状況や申込内容次第で収入証明が求められる |

| スピード | Web完結・アプリ完結の消費者金融では即日対応がある | 申込時間帯、在籍確認の状況で当日中に間に合わないこともある |

「審査なし」を探して危険なルートに寄るより、審査の前提を理解したうえで、少額・短期で安全に借りる発想が重要です。

少額借入は審査ハードルが低くなりやすい理由

5万円のような少額は、貸す側のリスクが小さいため、相対的に審査ハードルが下がりやすい傾向があります。

金融機関の審査は「返せる見込みがあるか」を、信用情報(CIC・JICCなどの登録情報)と申告内容(年収・勤務先・他社借入など)から総合的に見ます。

このとき借入希望額が大きいほど、返済負担や貸し倒れ時の損失が増えるため、求められる条件が厳しくなりやすいと考えられます。

一方で5万円なら、月々の返済額も小さく設計でき、返済能力の説明がしやすくなります。

たとえば「給料日までのつなぎで5万円だけ」「翌月一括で返す」など、返済原資が明確なケースは、審査の考え方と噛み合いやすいでしょう。

ただし、少額でも延滞歴がある、申込内容に不自然な点がある、他社借入が多いといった場合は不利になります。

少額は万能な通行証ではなく、「条件を整えたときに通りやすくなる」程度に捉えるのが現実的です。

初回利用・短期間借入を前提にすることで可決率が上がる

初回は少額で、返済期間も短く見せるほど、審査では安全寄りの評価になりやすいといえます。

貸す側が知りたいのは、申込者が「返済を守れるか」と「借入を膨らませないか」です。

そのため、必要最小限の5万円に絞り、完済までの道筋を具体化すると、借入目的が「資金繰りの調整」として理解されやすくなります。

実務上も、初回から高額枠を求めるより、少額で利用実績を作ってから増額審査に進む流れが一般的です。

短期返済を前提にする場合は、返済日を「給料日翌日」など確実性の高い日に設定し、返済方式(約定返済・一括返済の可否)も事前に確認すると管理しやすくなります。

なお、可決率を上げたいからといって、借入理由や年収などを事実と異なる内容で申告するのは避けるべきです。

申込情報の食い違いは審査落ちにつながるだけでなく、契約上のトラブルにもなり得ます。

収入証明が不要なケースが多い点を活かす

5万円の借入は、条件によっては収入証明書の提出が不要になることがあり、スピード面で有利です。

貸金業法では、一定の場合に収入を証明する書類(源泉徴収票、給与明細、確定申告書など)の確認が求められます。

例として、1社からの借入が50万円を超える場合や、他社借入を含めて100万円を超える場合などは、収入証明が必要になるのが一般的です。

5万円はこの基準を下回ることが多いため、本人確認書類(運転免許証やマイナンバーカード等)中心で手続きが進み、即日融資に間に合う可能性が高まります。

ただし、提出不要かどうかは「借入額」だけで決まるわけではありません。

申込内容の整合性確認や在籍確認の状況、他社借入の状況によって、追加書類の提出を求められる場合があります。

当日中の借入を狙うなら、申込前に公式サイトで必要書類を確認し、本人確認書類は有効期限内・現住所一致の状態で用意しておくと手戻りを減らせます。

5万円を借りる際に絶対に避けるべき危険な方法

5万円を急いで用意したいときほど、「審査なし」「即日」「誰でも」といった言葉に引き寄せられがちです。

しかし、その入口がSNSの個人間融資や無登録業者(いわゆる闇金)である場合、金利負担よりも深刻な被害に発展するおそれがあります。

安全に資金を確保するためには、「借りられるか」だけでなく「借りた後に守られるか」を基準にすることが重要です。

まずは危険なパターンを一覧で押さえておきましょう。

| 危険な方法 | 典型的な誘い文句 | 主なリスク | 回避のポイント |

|---|---|---|---|

| SNS・掲示板の個人間融資 | 「ブラックOK」「審査なし」「保証人不要」 | 個人情報悪用、性的要求、脅迫、手数料詐欺 | 連絡しない・情報を渡さない |

| 無登録業者(闇金) | 「即日」「在籍確認なし」「誰でも貸す」 | 法外な利息、執拗な取立て、職場や家族への接触 | 貸金業登録の有無を必ず確認 |

| 先払い買取(給与・商品券等を装う) | 「買取だから借金ではない」 | 実質的な高金利、キャンセル不可、取立て類似行為 | 実態が貸付なら利用しない |

| 名義貸し・口座売買の勧誘 | 「口座を貸すだけ」「簡単に報酬」 | 犯罪収益移転防止法違反等の可能性、逮捕・口座凍結 | 応じない・相談窓口へ |

結論として、5万円のために違法業者へ近づくのは、得られる金額以上の損失を招きやすい選択です。

SNSや掲示板での個人間融資はトラブルになりやすい

SNSや掲示板の個人間融資は、契約の透明性と安全網が弱く、トラブルに発展しやすい方法です。

個人間融資をうたう投稿は「審査なし」「ブラックOK」など、正規の金融機関では成立しにくい条件を前面に出す傾向にあります。

その一方で、貸す側の身元や資金の出どころが不明確で、貸金業法の登録も受けていないケースが少なくありません。

個人情報が「担保」のように扱われる連絡の過程で、運転免許証の画像、勤務先、家族構成、緊急連絡先などを求められることがあります。

たとえば「本人確認のため」として顔写真付き身分証と自撮り画像を送らせ、後から脅しに使う手口が知られています。

「返済できないなら職場に連絡する」「家族にばらす」といった圧力は、正規の貸付ではありえません。

また、融資前に「手数料」「保証金」「システム利用料」などの名目で送金を求め、支払った途端に音信不通になる詐欺も報告されています。

5万円の少額でも、数千円の前払いを繰り返し請求され、結果的に損失が膨らむ例がある点は見落とせません。

個人間融資は「相手が個人だから安全」とは限らず、むしろ責任の所在が曖昧になりやすいのが実情です。

少しでも不審に感じたら、やりとりを中断し、個人情報を追加で渡さないことが被害拡大の防止につながります。

審査なし・即日を強調する無登録業者の特徴

「審査なし即日」を過度に強調する業者は、貸金業登録のない違法業者である可能性があるため警戒が必要です。

正規の貸金業者(消費者金融など)は、貸金業法にもとづき登録番号を表示し、上限金利(利息制限法)や取立て規制を守る義務があります。

一方で無登録業者は、審査や在籍確認を省略する代わりに、法外な利息や厳しい取立てで回収するビジネスになりやすいといえます。

見分ける際は、広告の文言だけでなく「公式サイトに登録番号があるか」「金融庁の登録貸金業者情報検索サービスで照合できるか」を確認するのが基本です。

連絡手段がSNSのDMのみ、固定電話がない、所在地が曖昧、会社情報が画像だけでテキスト検索できないといった場合も注意が必要です。

金利について「トイチ」「トサン」などの隠語が出る、あるいは利息や返済総額の説明を避ける相手は、正規の説明義務を果たしていない可能性があります。

また「口座に振り込むからキャッシュカードを送って」「スマホを契約して渡して」など、貸付と無関係な要求が出た時点で危険度は高いと考えられます。

「審査なし」は魅力的に見えますが、ルールを守る事業者ほど審査を省けない点を思い出すことが大切です。

少額の5万円でも、入口を誤ると返済負担と生活被害が一気に拡大するため、登録確認を省略しないようにしてください。

違法業者を利用した場合のリスクと実例

違法業者を利用すると、法外な利息だけでなく、個人情報被害や生活・職場への介入など、金銭以外の損失が発生し得ます。

利息制限法の上限を超える利息を要求されると、5万円の借入でも短期間で返済額が膨らみ、完済が遠のく悪循環に入りやすくなります。

加えて、返済が遅れた際に、携帯電話への大量着信、勤務先への連絡、家族への接触など、心理的圧迫を伴う取立てが問題になることがあります。

取立ては貸金業法で規制されていますが、無登録業者はそもそも法令順守の前提が薄く、歯止めが効きにくい点がリスクです。

実例としては、融資前に身分証画像や連絡先を渡した後、返済と無関係な追加請求を受け、断ると情報拡散を示唆されるといった相談が見られます。

また、返済資金を作るために別の闇金へ申し込み、借入先が連鎖的に増える「多重債務化」が起こりやすいことも典型です。

この状態になると、月々の返済が利息中心になり、元金が減らず、生活費を圧迫し続ける構造になりがちです。

万一関わってしまった場合は、相手と単独で交渉せず、早い段階で警察や弁護士、法テラス、自治体の消費生活センターなどの相談窓口につなぐのが現実的です。

連絡履歴、振込記録、メッセージのスクリーンショットなどは、相談時の重要な資料になるため保全しておくとよいでしょう。

結局のところ、5万円を急ぐ局面ほど「安全に借りられるルートだけを残す」判断が、長期的な損失を避ける近道になります。

審査に不安がある人が5万円を確保するための工夫

審査に不安がある場合は、「信用情報に余計な傷をつけない」「返済可能性を言語化する」「借入以外も含めて手段を並べる」の3点で失敗を減らせます。

5万円は少額とはいえ、申込の仕方や選び方を誤ると否決が続き、かえって状況が苦しくなることがあります。

判断を急ぐ場面ほど、比較表で選択肢の性質を見える化するとミスが減るので試してみてください。

| 工夫の軸 | 狙い | 具体策 | 注意点 |

|---|---|---|---|

| 同時申込をしない | 信用情報への影響を抑える | 申込は1社ずつ、結果を待ってから次へ | 申込情報は一定期間残るとされる |

| 返済計画を先に作る | 可決可能性と返済の安全性を上げる | 返済日・返済原資・優先支出を整理 | 延滞は信用情報に影響し得る |

| 借入以外も検討 | 審査を回避・負担を軽くする | 前払い・後払い・質入れ・契約者貸付 | 手数料や期日管理が必要 |

結局のところ、審査が不安なほど「申込回数を減らし、返済の見通しを固め、借入以外も含めて最短ルートを選ぶ」ことが重要です。

複数同時申込を避けて信用情報への影響を抑える

審査に不安があるときほど、ローンの同時申込は避け、申し込みは1社ずつに絞るのが安全です。

ローンやクレジットの申込は、信用情報機関に「申込情報」として登録され、金融機関は審査でそれを確認するとされています。

短期間に申込が重なると、収入に対して資金需要が急増しているように見え、返済能力の評価が厳しくなる傾向があります。

特に5万円の少額だと「通るところに当たるまで数社に出す」という発想になりやすいものの、結果として可決率を下げる悪循環になりかねません。

具体的には、申込先を決める前に「必要額は本当に5万円か」「借入期間は何日か」「返済日は給料日の翌日か」まで決めておくと、申込のブレが減ります。

そのうえで、候補は最大でも1〜2つに絞り、1社目の結果が出てから次に進む形が現実的です。

同じ会社でも「カードローン」と「クレジットのキャッシング」など複数枠に同時申込すると、確認項目が増える場合がある点にも注意が必要です。

なお、すでに延滞がある場合は新規の借入で穴埋めすると傷が深くなりやすいため、返済猶予や支払日の調整など、債権者への相談を先に検討するとよいでしょう。

借入理由と返済計画を整理して選択肢を絞る

5万円を借りる前に、借入理由と返済計画を紙1枚で整理すると、選ぶべき手段が絞れ、審査面でも無理が出にくくなります。

審査では収入や他社借入だけでなく、資金使途の妥当性や返済の見通しが説明できるかが重要になります。

とくに少額の借入は「返せるはず」という感覚で進みやすい一方、返済日が家賃や公共料金と重なると、延滞につながるリスクがあるので注意しましょう。

延滞は信用情報に影響し得るため、「借りられるか」だけでなく「遅れずに返せるか」を先に固める発想が欠かせません。

整理の方法は難しくありません。

- いつまでに必要か(今日・3日以内・給料日まで)

- 何に使うか(生活費・医療費・支払いの穴埋め)

- 返済原資(給与・副収入・売却予定)

- 返済日(確定日)

たとえば「給料日までのつなぎ」であれば、借入よりも給与前払いサービスや後払いで支出を先延ばしするほうが、総負担が小さくなる場合があります。

一方で、支払い期日を過ぎると損害金やサービス停止が起きる支出(家賃、携帯料金など)が理由なら、最短で着金する手段を優先する判断も成り立ちます。

まずは「借りない方法」で5万円を捻出できないか考える

審査が不安な場合は、借入の前に「借りないで5万円を作る方法」を洗い出すと、信用情報に影響を与えずに問題を解決できる可能性があります。

借入は利息や手数料が発生し、返済が遅れれば信用情報に影響するおそれがあります。

一方で、支出の繰り延べや資産の現金化、制度の活用は、審査が不要か、あっても影響が小さい形で資金繰りを整えられるのが利点です。

前の章で触れたような危険な方法に近づかないためにも、合法で管理しやすい代替策を先に確認する価値はあります。

候補は、即効性と実現の可能性で並べると判断しやすくなります。

- 支払いの調整:家賃・公共料金・通信費などの支払日の変更や分割の相談

- 支出の先延ばし:後払いサービスで当面の出費をずらす(手数料・上限に注意)

- 現金化(合法の範囲):不用品売却、質屋・スマホ質での質入れ(買取と質入れの違いを確認)

- 制度・契約の活用:生命保険の契約者貸付、給与前払い(勤務先の制度や提携サービス)

たとえば、スマホやブランド品など担保にできる物があるなら、質入れは「返済できなければ品物を手放す」形で債務が膨らみにくい特徴があります。

生命保険の契約者貸付は、解約返戻金の範囲内で借りる仕組みで、一般のローンとは審査の考え方が異なる点がメリットです。

ただし、どの方法も手数料や期限、返済(支払い)期日の管理が必要で、放置すると負担が増える点は同じです。

借入に進む前に「借りない選択肢で足りるか」を1回考えるだけでも、審査不安と返済負担の両方を小さくできるでしょう。

【Q&A】5万円を審査なしで借りたい人からよくある質問

「審査なしで5万円を借りたい」と考えたとき、結論としては「正規の借入」で完全な審査なしは期待しにくく、代わりに信用情報を使わない立替・前倒し・担保型を現実的に検討するのが安全です。

一方で、ネットやSNSでうたわれる「審査なし即日」は、無登録業者(闇金)や個人間融資の入口になりやすく、急ぎの場面ほど見極めが重要になります。

このQ&Aでは、ブラックの場合の選択肢、後払いの位置づけ、最短で5万円を確保しやすい手段、返済義務の有無、闇金チェックの要点を整理します。

| よくある質問 | 結論(要点) | 注意点 |

|---|---|---|

| ブラックでも審査なしで借りられる? | 「借入」は難しく、担保型・契約者貸付・前払い等が現実的です。 | SNS個人間融資や無登録業者は避けます。 |

| 後払いは借金ではない? | 多くは「立替」に近く、信用情報を使わない場合があります。 | 支払遅延は利用停止や遅延損害金の対象になり得ます。 |

| 5万円だけ最短で用意するには? | 既存のキャッシング枠や前払い・質入れが早い傾向です。 | 手数料・金利・受取方法(振込/現金)を確認します。 |

| 審査がない方法でも返済義務は? | 原則あります(後払い・立替・貸付はいずれも支払義務が生じます)。 | 期日管理ができないなら利用額を抑えます。 |

| 闇金の見分け方は? | 登録番号の確認と、条件の異常さ(審査不要・手数料先払い等)で判別します。 | 困ったら警察・消費生活センター等へ相談します。 |

以下では、各質問に対して「何ができて、何を避けるべきか」を具体的に確認します。

ブラックでも審査なしで5万円を借りる方法はある?

ブラックの状態で「審査なしの借入」を探すのは危険で、現実的には借入以外の方法(担保型・契約者貸付・前払い・立替)で5万円を確保する方向になります。

信用情報に事故情報がある場合、正規の金融機関の融資審査は通りにくい傾向があり、「審査なし」をうたう貸付は無登録業者へ誘導しているケースが多いので注意が必要です。

たとえば、質屋やスマホ質なら品物を担保にして資金化でき、返済できない場合は品物を手放す形になりやすいため、借金が膨らむ構造になりにくいのが特徴です。

生命保険の契約者貸付(解約返戻金の範囲で借りる仕組み)や給与前払いサービスも、一般のカードローン審査とは異なる枠組みで利用できる場合があるため、選択肢として検討するとよいでしょう。

後払いアプリは本当に借金にならないの?

後払いアプリは多くの場合「借入」ではなく「立替払い・支払いの先延ばし」に近い仕組みですが、支払義務が生じる点では負債と同じように管理が必要です。

後払いは、商品やサービスの代金を事業者が立て替え、後日まとめて支払う形が一般的です。

このため、カードローンのように利息が日割りで増える設計ではないことがありますが、支払期限を過ぎると遅延損害金や回収手続きの対象になる可能性があります。

「信用情報を使わない」とされるサービスでも、利用状況によっては独自の与信(利用可否の判定)や利用枠の調整があるため、上限額・手数料・支払日を事前に確認してから使うことが大切です。

5万円だけならどの方法が一番早い?

最短になりやすいのは「すでに使える枠がある方法」で、代表例はクレジットカードのキャッシング枠、次いで給与前払い・後払い・質入れが候補になります。

新規のカードローン申込は審査と本人確認が必要になり、混雑や確認状況によっては即日は難しい場合もあるでしょう。

一方、キャッシング枠がすでに設定されていれば追加審査なしでATM等から引き出せる場合があり、「今日中に5万円」というニーズに合うことがあります。

ただし、実際の速さは「受取方法が現金か振込か」「本人確認の有無」「営業時間」「初回手続きの有無」で変わるため、申込前に着金までの導線(何分〜何時間の見込みか)を公式案内で確認しておくと安心です。

審査がない方法でも返済義務はある?

審査がない、または信用情報を参照しない方法でも、原則として返済(支払い)の義務は発生します。

後払いは立替分の支払い義務が生じ、給与前払いは「働いた分の前倒し」であっても手数料が発生することがあります。

質入れは返済できなければ品物を手放す形になりやすいものの、期限内に元金と利息相当(質料)を払って品物を受け戻すなら、期日管理が欠かせません。

「審査なし=返さなくてよい」ではないため、返済日が確定できない場合は利用額を5万円未満に抑える、支出の一部だけ後払いにするなど、負担を小さくする工夫がおすすめです。

闇金かどうかを見極める簡単なチェック方法は?

闇金の見極めは「貸金業登録の有無」と「勧誘・条件の不自然さ」を同時に確認することです。

正規の貸金業者は貸金業登録が必要で、登録番号の表示や会社情報の開示が求められます。

一方で、SNSのDMで勧誘してきたり、「審査なし」「ブラックOK」「在籍確認なし」を過度に強調したり、手数料の先払い・個人情報の過剰要求(口座や暗証番号、ID・パスワード等)を求める場合は危険信号と考えられます。

少しでも不安があるときは取引を止め、消費生活センターや警察、弁護士・司法書士などの専門家へ早めに相談しましょう。

まとめ:5万円を用意するなら「審査なし」にこだわりすぎないことが重要

5万円を急いで用意したい場合、「審査なし」という言葉に固執すると、かえって危険な融資に近付くことにもなりかねません。

安全面を最優先にするなら、信用情報を使わない立替・前倒し・担保型を中心に、手数料や返済期日まで含めて現実的な方法を選ぶことが重要です。

判断の軸を整理するために、最後に「何を優先するとどの選択肢が合いやすいか」を表でまとめておきます。

| 優先したいこと | 合いやすい選択肢 | 事前に確認したいポイント |

|---|---|---|

| 今日中に5万円が必要(スピード最優先) | クレジットカードのキャッシング枠/質屋・スマホ質 | ATM利用可否、受取方法(現金・振込)、金利(利息)や質料、営業時間 |

| 信用情報への影響を避けたい | 後払いアプリ/給与前払いサービス/契約者貸付 | 利用上限、手数料、支払期限、遅延時の取り扱い(利用停止・遅延損害金等) |

| 利息負担を抑えたい(短期で返せる) | 短期間の少額借入(審査ありでも可決しやすい傾向) | 金利、返済日、無理のない返済計画、申込のしすぎ(複数同時申込)を避ける |

| 審査に不安がある(ブラック等を含む) | 質入れ/契約者貸付/前払い・立替型 | 担保の条件、利用できる金額の上限、返済できない場合の扱い(品物を手放す等) |

「借りる」以外の選択肢も含めて、スピード、費用、信用情報への影響、返済の確実性を並べて比較し、条件が明確なサービスを選ぶことが大切です。

判断に迷う場合は、取引を急がず、消費生活センターや弁護士・司法書士などの専門家に相談することも検討するとよいでしょう。