カードローンの審査に落ちてお金が借りられない、審査に通らない原因も対策もわからず不安と悩んでいませんか。 結論からいうと、審査に通らない場合でも諦める必要はありません。

審査落ちの理由を把握して対策を講じれば、状況を改善できますし、中小の消費者金融やその他の方法ならお金を借りられる可能性があります。

本記事では、カードローン審査に通らない人向けに、よくある否決理由と対処法を解説します。

また、審査なしでお金を借りようとして陥りがちなNG行動や、大手で審査落ちした人におすすめの中小消費者金融も紹介します。審査に不安を抱えている方は、ぜひ最後までチェックしてください。

大手消費者金融や銀行に落ちた人必見!おすすめの中小消費者金融

| カードローン | 公式サイト | 金利 | 限度額 | 審査時間 | 融資時間 | 電話連絡なし |

|---|---|---|---|---|---|---|

| ダイレクトワン | 公式サイト | 4.9〜18.0% | 300万円 | 最短30分 | 最短30分 | ×(個人名で対応) |

| オリックス・クレジット | 公式サイト | 1.5〜17.8% | 800万円 | 最短60分 | 最短即日 | ◯ |

| いつも | 公式サイト | 4.8〜20.0% | 500万円 | 最短30分 | 最短30分 | ◯ |

| セントラル | 公式サイト | 1.7〜17.8% | 800万円 | 最短60分 | 最短即日 | ×(日時指定可) |

| フクホー | 公式サイト | 7.3~18.0% | 200万円 | 最短30分 | 最短即日 | ×(個人名で対応・時間指定可) |

| フタバ | 公式サイト | 14.959~17.950% | 50万円 | 最短30分 | 最短即日 | ×(個人名で対応可) |

| AZ | 公式サイト | 7.0%~18.0% | 200万円 | 最短30分 | 最短即日 | × |

| ベルーナノーティス | 公式サイト | 4.5〜18.0% | 300万円 | 最短30分 | 最短24時間以内 | × |

カードローンでお金を借りる際に審査に通らないよくある理由

カードローンの審査では返済能力と信用情報が重視されます。

以下は、審査に落ちてしまうよくある理由です。当てはまるものがないか確認し、心当たりがあれば対策を考えてみましょう。

信用情報に傷がある(延滞・債務整理など)

信用情報に傷(延滞・債務整理など)があると、カードローンやクレジットカードの審査通過は非常に困難です。

長期延滞や債務整理を行うと「事故情報」として信用情報機関に登録され、最低でも5年間は新たな借入やカード発行が難しくなります。

また、スマートフォン端末代の分割払いを滞納した場合も同様に記録されます。傷がある場合は、延滞分を完済し、記録が消えるまで待つことが最善策です。

自分の信用情報はCICやJICCなどで開示請求し確認できます。記録が残る間は、信用情報を問わない質屋や生命保険貸付などの利用も検討しましょう。

収入が不安定・低すぎる

収入が不安定・低すぎる場合、カードローン審査で重視される返済能力が不足していると判断され、審査通過が難しくなります。

特にアルバイト・パート・派遣社員などの非正規雇用は収入の安定性に欠けるため、銀行系では審査に通りにくい傾向があります。非正規雇用でも借入自体は可能ですが、正社員と比べると不利になるのは否めません。

また、年収に対して希望借入額が大きすぎる場合も審査落ちの原因です。貸金業法の総量規制により、消費者金融からの借入は年収の3分の1までに制限されています。

すでに他社で借入がある場合や、希望額を合わせると上限を超える場合は法律上も融資できません。総量規制範囲内でも、金融機関は返済能力を総合的に判断するため、年収に見合わない借入希望額は減額か否決となります。

短期間に複数社へ申し込みしている

短期間に複数社へ申し込みすると、その事実自体が審査でマイナス評価となります。

信用情報機関には申込履歴が6ヶ月間記録され、多くの金融機関へ申し込むと「お金に困っている」「返済能力に不安がある」と判断される可能性が高まります。これは「申し込みブラック」と呼ばれる状態です。

多重申込は審査で不利になるだけでなく、将来的に住宅ローンやクレジットカード作成時にも悪影響を及ぼす可能性があります。対策としては、申し込みは2社程度に絞り、一度に多数出すのは避けましょう。

すでに複数社に落ちた場合は、6ヶ月以上期間を空けてから再申込するのが望ましいです。半年経てば申込履歴が消え、新たな申し込みへの影響がなくなります。

勤務年数が短すぎる・転職したばかり

勤務年数が短い、または転職直後の場合、カードローン審査では不利になりやすいです。特に銀行カードローンでは勤続1年以上が目安とされ、半年未満だと審査通過率が大きく下がります。

ただし、消費者金融では3~6ヶ月程度の勤務でも審査に通る場合があります。勤続年数が短い場合は、借入希望額を少額に抑えたり、収入証明書を提出することでカバーするのが有効です。

また、信用情報を良好に保つことも重要です。急ぎでなければ半年~1年勤務してから申し込むのが安全です。

年齢・属性によりリスクと判断される

年齢・属性によりリスクと判断される場合、カードローン審査で不利になります。

年齢が若すぎる(18~19歳)または高齢(65~74歳)の場合、返済能力に疑問が持たれやすいです。特に高齢者は年金のみの収入だと多くの金融機関で申込対象外となります。

また、専業主婦(本人収入なし)、学生(アルバイト収入のみ)、個人事業主(不安定収入)といった属性も審査で不利になります。

多くのカードローンでは「安定した収入があること」が条件のため、無収入の方は原則申込不可です。専業主婦の場合は「配偶者貸付」制度を利用できる業者を選ぶと良いでしょう。

在籍確認が取れない

在籍確認(勤務先への電話確認)が取れなかった場合も、審査に通過できません。在籍確認は申込者の勤務実態と雇用状況を確かめる重要なプロセスであり、これができないと収入の裏付けが取れないためです。

在籍確認では、会社に金融機関の担当者から電話がかかり「○○さんはいらっしゃいますか?」と問い合わせがあります。

本人が電話に出なくても、同僚などが「○○はただ今席を外しております」等と在籍を確認できる応答をすれば完了となります。

しかし、もし電話に出た人が「そのような者はおりません」と答えてしまった場合、在籍していないと判断され確認不可となってしまいます。

カードローンの審査に通らない人でもお金を借りる方法

大手カードローンの審査に通らなかったからといって、まだ打つ手がないわけではありません。

以下に、審査に不安がある人でも利用しやすいお金の借り方をまとめました。それぞれメリット・注意点がありますので、自分の状況に合った方法を検討してみてください。

中小の消費者金融を検討する

大手で審査に落ちた場合は、中小規模の消費者金融を検討するのも有力な選択肢です。中小は独自の審査基準を持ち、大手より柔軟な対応が期待でき、過去に金融トラブルがあっても現在の返済能力を重視してもらえる場合があります。

アルバイトやパートでも安定収入があれば審査通過の可能性がありますが、基本的な返済能力は必須です。ただし、金利が高めで申込や返済方法が限られる場合もあるため、各社の特徴や口コミをよく比較しましょう。

利用時は必ず貸金業登録済みの正規業者か確認してください。

クレジットカードのキャッシング枠を活用する

クレジットカードにキャッシング枠が設定されていれば、ATMやネットから即日現金を借りられます。新たな審査は不要で、急な出費時に便利です。ただし、キャッシング枠の新設や増額にはカード会社の審査が必要です。

金利は年15~18%程度と消費者金融並みで、長期利用やリボ払いは利息負担が大きくなるため注意が必要です。利用は短期間・少額にとどめ、早めの返済を心がけましょう。

また、キャッシング利用履歴は信用情報に記録されるため、頻繁な利用は避けるのが賢明です。

質屋を利用する

質屋はブランド品や貴金属などを担保に預け、審査なし・即日で現金を借りられるのが最大のメリットです。融資額は品物の査定額の7~8割程度が目安で、返済期限は通常3ヶ月ほど。

期限までに元金と質料(利息)を返済すれば品物は戻りますが、返済できない場合は質流れとなり、品物の所有権が質屋に移ります。

取り立てや信用情報への影響はありませんが、金利は年109.5%と非常に高いため、短期利用が前提です。大切な品は慎重に扱い、無理のない範囲で利用しましょう。

家族・友人にお金を借りる

家族や友人にお金を借りるのも、金融機関以外の選択肢として有効です。

審査が不要で、返済条件も柔軟に相談できる場合が多く、利息も発生しないか、ごくわずかで済むことが一般的です。そのため、公的制度や金融機関からの借入に抵抗がある方にとっては、負担の少ない方法と言えます。

ただし、返済が滞ると人間関係に亀裂が入るリスクがあるため注意が必要です。

契約者貸付制度(生命保険)を利用する

契約者貸付制度は、生命保険に加入していて解約返戻金がある場合に利用できる借入方法です。

自分の保険を担保にお金を借りられるため、審査が不要で、通常のローンより低金利(年2~6%程度)という大きなメリットがあります。

最大の特徴は返済期限がないことで、自分のペースで返済できます。毎月の返済義務がなく、一括返済や分割返済など自由に選べるため、家計状況に合わせた柔軟な返済が可能です。

ただし注意点として、返済せずに放置すると利息が複利で増加し、保険契約が失効するリスクがあります。また、保険金支払時には未返済の貸付金と利息が差し引かれます。

自治体の緊急小口資金・社会福祉貸付制度を使う

自治体の緊急小口資金は、低所得者や高齢者、障害者世帯など、一時的に生活が困窮している方向けの公的貸付制度です。

失業や減収、災害などで生活費が不足した場合に利用でき、原則10万円以内を無利子・保証人不要で借りられます。返済期限は据置期間(1年以内)後、2年以内(24回払い)となっています。

また長期的な生活再建が必要な場合は、総合支援資金として月15~20万円(単身/二人以上)を最大3ヶ月借りることも可能です。こちらは保証人ありなら無利子、なしなら年1.5%の低金利です。

申込みは市区町村の社会福祉協議会が窓口となり、世帯の収入状況や緊急性を確認されます。収入基準は世帯人数によって異なり、例えば単身で月収19万円程度以下が目安です。

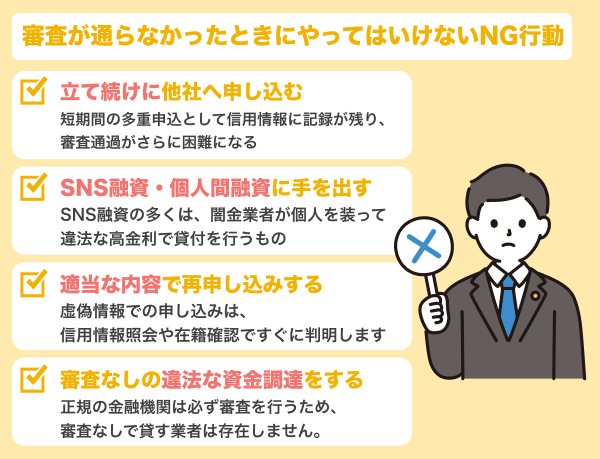

お金を借りる審査に通らなかったときにやってはいけないNG行動

審査に落ちたからといって、すぐに別の怪しい手段に飛びつくのは非常に危険です。

以下に、審査に通らない状況で絶対に避けるべきNG行動をまとめました。一時的にお金を手にできそうでも、後々大きなトラブルに発展しかねませんので注意してください。

立て続けに他社へ申し込む

立て続けに他社へ申し込むと、短期間の多重申込として信用情報に記録が残り、審査通過がさらに困難になります。

どこか一つは通るだろうと複数社に同時申込すると、金融機関からは「お金に困っている」「返済能力に不安がある」と判断され、「申込ブラック」状態になる可能性があります。

申込履歴は信用情報機関に6ヶ月間保存されるため、その期間中は新規審査に不利に働きます。また、複数社から借入すると返済日管理が複雑になり、返済忘れによる遅延損害金発生リスクも高まります。

審査落ちしたら原因を冷静に分析し、すぐに他社へ申込むのは避けましょう。

SNS融資・個人間融資に手を出す

SNS融資・個人間融資は絶対に利用してはいけません。

TwitterなどのSNSで見かける「#お金貸します」「個人間融資します」といった投稿の多くは、闇金業者が個人を装って違法な高金利で貸付を行うものです。

これらは貸金業法違反であり、金融庁も公式に警告を発しています。

※参考 : SNS等を利用した「個人間融資」にご注意ください!:金融庁

こうした個人間融資を利用すると、法外な高金利での貸付や違法な取り立てを受けるリスクがあるだけでなく、提供した個人情報が悪用されたり、保証金詐欺に遭ったり、性的関係を強要されたりする危険性もあります。

どんなに困っていても、SNSで見知らぬ個人からお金を借りるのは絶対にやめましょう。正規の金融機関や公的支援制度を利用するのが安全です。

適当な内容で再申し込みする

一度審査に落ちたからといって、虚偽の情報を記載して再申込するのは絶対にNGです。

年収を多く偽ったり、他社借入を隠したりしても、信用情報照会や在籍確認ですぐに判明します。虚偽申告が発覚すれば、その金融機関での将来的な利用も難しくなります。

また、入力ミスや不備があると審査否決の原因になります。焦って適当に記入すると、本来通るはずの審査も通らなくなる可能性があります。特に他社借入状況や勤続年数、居住年数などは信用情報や公的記録で照合できるため、事実と異なる申告は逆効果です。

再チャレンジする際は申込内容を正直かつ正確に記入し、前回から状況が改善していない場合は時間を置くか、希望額を下げるなど条件を変更して申し込むようにしましょう。

審査なしの闇金に頼る・違法な資金調達をする

「審査不要」「ブラックOK即日融資」などをうたう業者は、すべて違法な闇金ですので絶対に利用してはいけません。正規の金融機関は必ず審査を行うため、審査なしで貸す業者は存在しません。

闇金は法外な高金利(例:10日で1割など)を要求し、返済できなくなると厳しい取り立てや脅迫を行う悪質業者です。

どんなに困っていても闇金だけは絶対に利用せず、追い詰められた場合は弁護士や公的な相談窓口に早めに相談しましょう。闇金から借りてしまうと、法外な利息で借金が膨れ上がり、生活が破綻するリスクが極めて高いです。

大手で審査が通らなかった人におすすめの中小消費者金融8選

ここでは、銀行や大手消費者金融の審査に落ちてしまった方向けに、比較的審査が柔軟な中小消費者金融を8社ピックアップして紹介します。

いずれも正規登録業者であり、独自サービスやメリットを持つ優良な貸金業者です。各社のおすすめポイントと特徴を解説しますので、自分に合いそうなところを検討してみてください。

ダイレクトワン

- 初回契約から55日間無利息で利用可能(Web契約限定)

- 最短30分審査・即日融資に対応、申し込みから当日中に借入も可能

- スルガ銀行グループ運営の安心感+中小ならではの柔軟な審査対応

ダイレクトワンはスルガ銀行グループが運営する中小消費者金融です。銀行系グループの信頼性と中小業者ならではの柔軟な審査が特徴で、大手で審査落ちした人にも対応する傾向があります。

最大の魅力は初回借入日の翌日から55日間の無利息サービスで、これは大手の30日間と比べてかなり長期間です。審査スピードも速く、店頭申込みなら最短30分で審査完了、即日融資も可能です。

Web申込みは24時間受付でネット完結できる手軽さがあります。限度額は1~300万円と幅広く、金利は年4.9~18.0%です。

| 金利 | 4.9〜18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 無利息期間 | 最大55日間 |

| Web完結 | ◯ |

| 電話連絡なし | ×(個人名で対応) |

| 郵送物なし | × |

| 対象年齢 | 満20~69歳 |

オリックス・クレジット

- ご利用可能額最大800万円、金利年1.5%~17.8%と上限金利が低め

- 最短60分審査で即日融資にも対応、スマホ完結・カードレス契約OK

- 満20歳~69歳まで申込可能で、学生や年金受給者など幅広い層に対応

オリックス・クレジットは大手リース企業オリックスのグループ会社で、「VIPローンカード」やスマホ完結型ローン「ORIX MONEY」などを提供しています。

利用可能枠は1万円~800万円と幅広く、金利は年1.5~17.8%と低めです。審査は最短60分、最短即日融資も可能で、Webやスマホで契約が完結し、郵送物なしで家族にバレずに利用できます。

全国のセブン銀行ATMなどと連携したスマホATM出金にも対応しており、利便性は非常に高いです。年齢は20~69歳まで、学生や年金受給者も申込可能で、幅広い層に対応しています。

| 金利 | 1.5〜17.8% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 満20歳以上69歳まで |

いつも

- 最大60日間無利息サービスあり(初回利用者限定)

- 審査最短30分・融資最短即日でスピーディーに借入可能

- ご融資額1~500万円、幅広いニーズに対応(おまとめローン商品も提供)

「いつも」(株式会社K・ライズホールディングス運営)は中堅消費者金融で、初回利用者は最大60日間無利息で借りられる点が大きな特徴です。サービス名のとおり、初めての方にも“いつも”親身な対応を心がけている会社です。

この無利息期間は業界でも屈指の長さで、2ヶ月以内の返済予定がある方には特に有利です。審査は最短30分、即日融資も可能で、Webから申し込み・契約まで完結できます。

金利は年4.8~20.0%、限度額は最大500万円と幅広いニーズに対応。また、他社借入をまとめる「おまとめローン」も用意されています。大手に負けない利便性と、中小ならではの柔軟さを兼ね備えた消費者金融と言えるでしょう。

| 金利 | 4.8〜20.0% |

|---|---|

| 限度額 | 500万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短30分 |

| 無利息期間 | 最大60日間 |

| Web完結 | ◯ |

| 電話連絡なし | ◯ |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上65歳以下 |

セントラル

- 初回30日間無利息サービスあり(契約日の翌日から利息0円)

- 全国のセブン銀行ATMでも借入・返済可能

- 創業50年以上の実績があり、信頼の老舗消費者金融

セントラルは愛媛県発祥の老舗消費者金融で、創業50年以上の実績を持ちます。中堅ながらサービスは大手並みに充実し、初回契約者には契約翌日から30日間無利息サービスを提供しています。

自社無人契約機「セントラルくん」で即日カード発行・借入が可能で、セブン銀行ATMとも提携し全国で利用しやすいのが特徴です。

審査は最短30分、即日融資も対応しており、限度額は1~300万円、金利は年4.8~18.0%です。地方在住者や中小でも手厚いサービスを求める方におすすめです。

| 金利 | 1.7〜17.8% |

|---|---|

| 限度額 | 800万円 |

| 審査時間 | 最短60分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 30日間 |

| Web完結 | ◯ |

| 電話連絡なし | ×(日時指定可) |

| 郵送物なし | × |

| 対象年齢 | 20〜69歳 |

フクホー

- 全国どこでも来店不要で契約可能、申込から即日融資も対応

- 現在の返済能力を重視する独自審査で有名

- 金利7.30%~18.00%と下限金利が年7.3%と中小では比較的低め

フクホーは大阪本拠の老舗中小消費者金融で、創業50年以上の実績があります。過去に債務整理歴があっても、現在安定した収入と返済能力があれば柔軟に審査してくれる点が特徴です。

他社で断られた方でもフクホーでは審査が通った例も多く、「他がダメでも話を聞いてくれるかも」と評判の会社でもあります。

初回契約は50万円まで、金利は年7.3~18.0%で、限度額は最大200万円です。来店不要で全国対応、最短即日融資も可能です。返済方法も自由度が高く、少額から利用しやすい消費者金融です。

| 金利 | 7.3~18.0% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | ー |

| Web完結 | ◯ |

| 電話連絡なし | ×(個人名で対応・時間指定可) |

| 郵送物なし | ◯ |

| 対象年齢 | 20歳以上65歳以下 |

フタバ

- 初回30日間無利息サービスを提供

- 女性向けローン「レディースフタバ」あり、専業主婦や女性の相談にも対応

- 最大融資額50万円までの少額ローン専門で、借りすぎる心配が少ない

フタバ(株式会社フタバ)は東京本社の老舗中小消費者金融で、1~50万円の少額融資に特化しています。初回利用者は契約翌日から30日間無利息で借りられるため、短期返済なら実質利息負担ゼロで利用可能です。

女性専用窓口「レディースフタバ」も設けており、女性や専業主婦も配偶者に安定収入があれば相談可能です。

金利は年14.959~17.950%、平日16時までの審査完了で即日振込も可能です。他社借入が4社以内なら審査通過のチャンスもあり、少額を素早く借りたい方や女性に配慮したサービスを求める方におすすめです。

| 金利 | 14.959~17.950% |

|---|---|

| 限度額 | 50万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | 30日間 |

| Web完結 | × |

| 電話連絡なし | ×(個人名で対応可) |

| 郵送物なし | × |

| 対象年齢 | 20歳以上73歳以下 |

AZ

- 平日17:30までの申し込みで即日振込融資可能

- 融資額1万円~200万円、金利7.0%~18.0%とバランスの良い貸付条件

- WEB完結OKで郵送物なしの契約にも対応

AZ株式会社は京都に本社を置く中小消費者金融です。最大の特徴は審査スピードの速さで、最短30分で審査完了、平日17:30までなら即日融資に対応しています。Webから申し込みができ、全国どこからでも利用可能です。

貸付条件は利用限度額1~200万円、金利は年7.0~18.0%(100万円以上の借入は上限15.0%)と中小としては良心的です。フリーローンの他、おまとめローン、事業サポートローン、不動産担保ローン、学生ローンなど多彩な商品を提供しています。

申込から契約までネット完結でき、カードレス契約にも対応しているため、郵送物なしで借入できます。審査は大手より柔軟という評判もありますが、返済能力は厳正に審査されます。急な資金ニーズに対応できる消費者金融として、平日の即日融資を求める方に適しています。

| 金利 | 7.0%~18.0% |

|---|---|

| 限度額 | 200万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短即日 |

| 無利息期間 | – |

| Web完結 | ○ |

| 電話連絡なし | × |

| 郵送物なし | ○ |

| 対象年齢 | 20歳以上 |

ベルーナノーティス

- 完済後も3ヶ月経過すれば毎回14日間無利息サービスが利用可能

- Web完結型で申し込みから借入までスマホでOK

- 通販大手のベルーナグループが母体で安心感があある

ベルーナノーティスは、通販大手ベルーナグループが展開する消費者金融です。最大の特徴は、初回借入時だけでなく、完済後3ヶ月経過すれば再度の借入時にも14日間無利息が何度でも利用できる点です。

金利は年4.5~18.0%、限度額は1~300万円と大手並みで、審査は最短30分、最短24時間以内の融資も可能です。Web完結で郵送物なし、カードレスでの利用もできるため、人に知られず借入したい方にも向いています。

Web完結でカードレス利用もでき、80歳まで申込可能、専業主婦や年金受給者も利用できます。短期で繰り返し借りる方に特におすすめです。

| 金利 | 4.5〜18.0% |

|---|---|

| 限度額 | 300万円 |

| 審査時間 | 最短30分 |

| 融資時間 | 最短24時間以内 |

| 無利息期間 | 最大14日間 |

| Web完結 | △ |

| 電話連絡なし | × |

| 郵送物なし | × |

| 対象年齢 | 20〜80歳 |

お金を借りる審査に通らないときのよくある質問

一度カードローンの審査に落ちたら、もうどこからも借りられないのでしょうか?

一度カードローンの審査に落ちても、必ずしもどこからも借りられないわけではありません。ただし、短期間に複数社へ申し込むと「申込ブラック」状態になり、さらに審査に通りにくくなるため注意が必要です。

審査落ち後の再申込は、6ヶ月以上期間を空けるのが理想的です。申込情報は信用情報機関に6ヶ月間記録されるため、その期間が経過すれば申込履歴が消え、審査に有利になります。

また、審査落ちの原因を特定し改善することも重要です。収入を安定させる、他社借入を減らす、希望額を下げるなどの対策を講じれば、再申込での審査通過率が高まります。

審査に通らなかった理由は教えてもらえますか?

一般的に、金融機関は審査結果の詳細な理由を教えてくれません。「総合的に判断した結果」などと通知されるだけで、具体的な否決理由は開示されないのが通常です。

これは金融機関のリスク管理と審査基準の秘匿のためです。審査で重視されるのは主に「本人の属性(年収・雇用形態・勤続年数など)」「信用情報(過去の延滞や借入状況)」「他社借入状況」の3点です。

年収に比べ希望額が大きすぎた、収入が不安定、過去に延滞歴があった、借入件数が多いなどの原因が考えられます。自分の状況を客観的に見直し、改善点を見つけることで次回の審査通過率を高められるでしょう。

審査に落ちた記録は信用情報にどれくらいの期間残りますか?

「審査に落ちた」という事実自体は信用情報には記録されません。信用情報機関に残るのは申込情報のみで、CICやJICCではその記録が6ヶ月間保存されます。

この間に他社へ申し込むと、多重申込として見なされ審査に不利になる場合があります。半年経過すれば申込履歴は自動的に削除され、他社からは確認できなくなります。

まとめ

審査に通らない原因は人それぞれですが、原因を突き止め対策すれば借り入れできる方法が見つかるでしょう。

延滞など信用情報の傷があるなら時間を置く、収入面が弱いなら希望額を下げる、多重申込してしまったなら半年待つといった基本対処で状況は改善可能です。

どうしても大手カードローンが難しい場合でも、中小の消費者金融は独自の審査基準で柔軟に対応してくれることが多く、無利息期間など有利なサービスを活用できるケースもあります。

また、クレジットカードのキャッシング枠や質屋、生命保険貸付、自治体の公的融資など、信用力に不安があっても利用できる手段も存在します。

一度の審査落ちで諦めず、冷静に原因を分析して再チャレンジをしてみましょう。