「PayPayでお金を借りる審査は厳しい?」

「PayPayの審査に落ちた理由を知りたい」

「PayPayの審査にはどれくらい時間がかかる?」

PayPayアプリには、キャッシュレス決済の機能だけでなく、お金を借りる機能があります。

アプリで借りたお金はPayPay残高にチャージでき、そのままキャッシュレス決済に利用できるため、普段からPayPayでお買い物をすることが多い人にぴったりです。

利便性に優れたサービスですが、実際にお金を借りるとなると審査に通るか不安な人も多いでしょう。

そこでこの記事では、PayPayでお金を借りる審査基準について口コミをもとに解説します。

- PayPay審査難易度は比較的高い!PayPay銀行を利用している人なら審査優遇あり

- 仮審査の結果は最短60分で通知!早ければ翌日に借り入れ可能

- プロミスで過去にトラブルを起こした人は審査落ちする可能性が高い

審査落ちする理由や審査にかかる時間についても解説しているので、ぜひ最後までチェックしてください。

【PayPay銀行カードローンのサービス概要】

| 金利(実質年利) | 1.59〜18.0% |

|---|---|

| 借入限度額 | 1,000万円 |

| 審査時間 | 最短60分 |

| 融資時間 | 最短翌日 |

| 審査受付時間 | 9時から17時(平日) |

| 土日の即日融資 | × |

| Web完結 | ◯ |

| 在籍確認の電話 | あり |

| 郵送物 | なし |

| 無利息期間 | 最大30日間 |

| 対象年齢 | 20〜70歳未満 |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

PayPayでお金を借りる審査は厳しい?20歳以上70歳未満なら借り入れ可能

PayPayアプリのお金借りる機能を利用するには、PayPay銀行(旧ジャパンネット銀行)の審査に通過しなければなりません。

なぜなら、実際の借り入れ先はPayPay銀行(旧ジャパンネット銀行)であるためです。

そのため、お金を借りるにはPayPay銀行の審査基準を満たす必要があります。

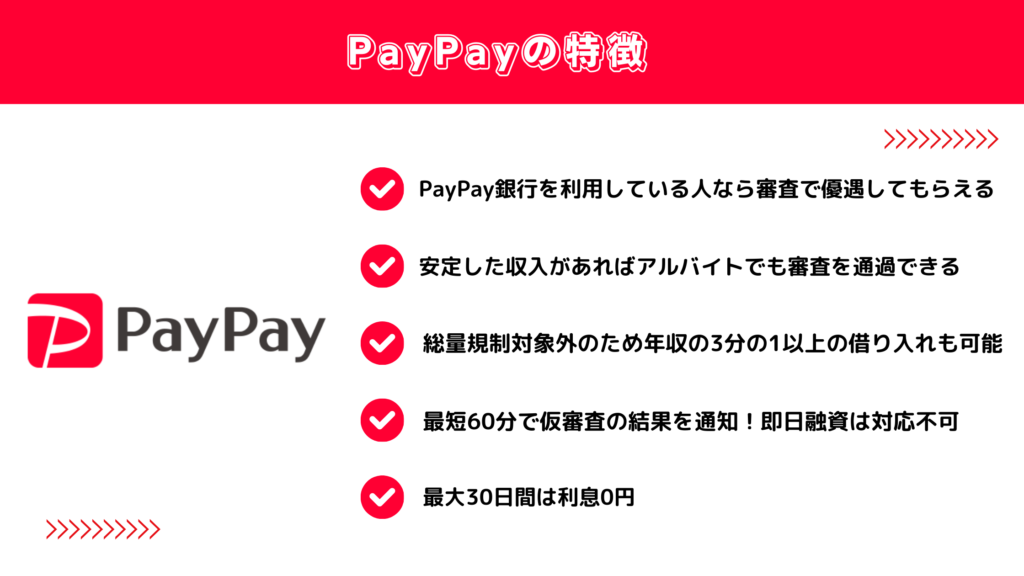

- PayPay銀行を利用している人なら審査で優遇してもらえる

- 安定した収入があればアルバイトでも審査を通過できる

- 専業主婦でも配偶者貸付を利用すれば融資を受けられる

- 69歳までなら高齢者もお金を借りることは可能

- 総量規制対象外のため年収の3分の1以上の借り入れも可能

PayPayでお金を借りる前に、ここで審査基準をチェックしておきましょう。

PayPay銀行を利用している人なら審査で優遇してもらえる

PayPay銀行に口座を持っている人なら優良顧客と判断されるため、審査で優遇してもらえます。

給料振込や口座振替などの取引によって発生する手数料はPayPay銀行側の利益となるため、PayPay銀行をメインバンクとして利用している人はお得意様であると認識されます。

審査落ちを理由に口座を解約されると利益減少につながることから、銀行は既存顧客に対して審査を優遇するのです。

そのため、お金を借りる前にPayPay銀行に口座を開設して、給料振込や口座振替などの取引をPayPay銀行に切り替えておくと、審査に通過しやすくなります。

安定した収入があればアルバイトでも審査を通過できる

安定した収入があれば、アルバイトやパートなどの非正規雇用者でも審査通過が可能です。

PayPayのお金を借りる条件には職業が定められていないため、正社員以外の人も借り入れできます。

なお、安定した収入とは、毎月継続して一定の収入を得ている状態のことです。収入が少なくても、毎月一定の収入があれば審査通過は可能です。

ただし、日雇いバイトや投資で生計を立てている人は収入が不安定であるとみなされて、審査に落ちやすくなります。

専業主婦でも配偶者貸付を利用すれば融資を受けられる

PayPay銀行は配偶者貸付に対応しているため、配偶者に安定収入があれば専業主婦でも借り入れは可能です。

配偶者貸付とは、配偶者の年収の3分の1まで借り入れできる制度のことです。配偶者の同意があれば、本人に収入のない専業主婦でも融資を受けられます。

配偶者に安定した収入があればお申し込みいただけます。

引用元:商品要項 – カードローン – PayPay銀行

専業主婦でも借り入れできるカードローンは数が少ないため、選択肢が限られます。

専業主婦向けの融資に対応しているカードローンは、以下のとおりです。

| カードローン | 配偶者貸付 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| PayPay銀行カードローン | ◯ | 1.59〜18.0% | 1,000万円 | 最短60分 | 最短翌日 |

| イオン銀行カードローン | ◯ | 3.8〜13.8% | 800万円 | 最短翌日 | 最短翌日 |

| セブン銀行カードローン | ◯ | 12.0〜15.0% | 300万円 | 最短翌日 | 最短翌日 |

| 楽天銀行スーパーローン | ◯ | 1.9〜14.5% | 800万円 | 最短即日 | 最短翌日 |

| SBI新生銀行カードローン | ◯ | 4.5~14.8% | 500万円 | 最短翌日 | 最短翌日 |

| 愛媛銀行ひめぎんクイックカードローン | ◯ | 4.4〜14.6% | 800万円 | 2~3営業日 | 最短約1週間 |

| 横浜銀行カードローン | ◯ | 1.5〜14.6% | 1,000万円 | 最短即日 | 最短即日 |

| スルガ銀行カードローン | ◯ | 3.9~14.9% | 800万円 | 最短翌営業日 | 2週間前後 |

| ベルーナノーティス | ◯ | 4.5〜18.0% | 300万円 | 最短30分 | 最短24時間以内 |

PayPay銀行は他の銀行カードローンに比べて審査・融資のスピードが早いため、借り入れを急ぐ専業主婦におすすめです。

69歳までなら高齢者もお金を借りることは可能

PayPayでお金を借りられる年齢は、20歳以上70歳未満の人です。そのため、69歳までなら高齢者でも借り入れは可能です。

メガバンクやネット銀行、地方銀行の多くは貸付対象年齢が65歳までのケースが多いため、69歳まで借りられる銀行は貴重です。

| 銀行カードローン | 貸付対象年齢 |

|---|---|

| PayPay銀行カードローン | 20〜69歳 |

| 楽天銀行スーパーローン | 20〜62歳 |

| 三菱UFJ銀行カードローンバンクイック | 20〜65歳 |

| 三井住友銀行カードローン | 20〜69歳 |

| みずほ銀行カードローン | 20〜66歳 |

| りそな銀行カードローン | 20〜65歳 |

| 住信SBIネット銀行カードローン | 20〜65歳 |

| イオン銀行カードローン | 20〜64歳 |

| 千葉銀行カードローン | 20〜64歳 |

すでに定年退職している高齢者でも、PayPayなら貸付対象になります。

年齢を理由に他の銀行カードローンで融資を断られた人は、PayPay銀行への申し込みをおすすめします。

総量規制対象外のため年収の3分の1以上の借り入れも可能

PayPay銀行は銀行法に則って運営しているため、貸金業法における総量規制の対象ではありません。そのため、年収の3分の1以上の借り入れも可能です。

総量規制とは、年収の3分の1以上の貸し付けを禁止した法律のことです。総量規制の対象になるのは消費者金融やクレジットカードなどの貸金業者であるため、PayPay銀行は総量規制の対象外になります。

年収の3分の1以上の借り入れが可能とはいえ、借り入れ希望額が高額になるほど審査ハードルが高くなるので注意が必要です。

PayPayのお金を借りる審査に関する口コミ・評判をチェック

PayPayでお金を借りたいと思っても、審査に通るかわからず不安を抱いている人もいるでしょう。

審査に不安がある場合は、実際にPayPayでお金を借りた口コミ・評判が参考になります。

ここでは、良い口コミ・悪い口コミを合わせたPayPayの評判を紹介します。

- PayPayのお金を借りる審査スピードに関する口コミ・評判

- PayPayのお金を借りる審査難易度に関する口コミ・評判

- PayPayのお金を借りるサービスに関する口コミ・評判

審査の早さや難易度など、実際の利用者による評価を確認し、申し込むときの参考にしてみましょう。

PayPayのお金を借りる審査スピードに関する口コミ・評判

正直ダメもとで申し込みしましたが、借りれました!木曜の9時に申し込んで、9時30分頃には、金額10万のメールが届いていました。14時頃仮審査通り、18時頃には振込完了していました。在籍確認が会社にあるのかが、すごく気になっていましたが、その日に在籍確認あったのかは分かりません。次の日会社でも特に何も言われなかったので、在籍確認については、結局あったのか無かったのか不明です。全て1日で出来て大変助かりました。

引用元:Yahoo!ファイナンス

既にPayPay銀行の口座を持っていたので、急な出費の時に困らないよう契約だけでもしておこうと思い、申し込みました。 月曜日の13時頃申込して、その日のうちに仮審査が通りましたとの通知を受け取りました。 翌日の14時頃に契約完了の通知が来ました。 銀行系の中では審査が早いほうなのかなと思います。 在籍確認の電話は必ず行なうと書いておりましたが、自分の場合はなかったです。(本人確認書類で社保の保険証を提出したからかな…?) 金利は他の銀行カードローンより少し高めに設定されていますが気になるほどではありません。

引用元:Yahoo!ファイナンス

スマホひとつで審査を受けられました 申し込みから結果が出るまで1時間ぐらいかかりました コンビニ ATM で返済借入ができて便利です

引用元:Yahoo!ファイナンス

審査スピードについては「早い」という意見が多く、口コミで高評価でした。

申し込んだその日のうちに審査が終わった人が多く、なかには1時間ほどで審査結果が出た人もいました。

審査結果が早い人に共通する点は、平日の15時前までに申し込みを済ませていたことです。

PayPayは土日祝日に審査を行っていないため、すぐにお金を借りたい人は平日の午後までに申し込みを済ませておきましょう。

PayPayのお金を借りる審査難易度に関する口コミ・評判

他社では、カードローン等、作れますが、PayPay銀行カードローンは、審査落ちでした。 私事ですが、複数の会社の代表や役員をしています。 また、個人事業主として確定申告もしています。 信用調査機関の勤務先情報がバラバラになっている可能性もあります。 また、インターネットで調べたところ個人事業主は、クレジットカードやカードローンを作るのが難しいとの事が書かれていました。 ちなみにクレジットカード、カードローンのキャッシングは、0円です。 尚、PayPayのクレジットカードも審査落ちでした。

引用元:Yahoo!ファイナンス

手続きも簡単で、スマホ一つで申し込みが全て完了。コンビニから借り入れや返済も全て完了出来るのと、paypay銀行口座を申し込み時に設定しておけば、返済も口座から自動引き落としになるので、面倒な作業は一切無く借り入れから返済迄簡単に出来る。専業主婦でも借り入れが出来るのが最大のメリットでした。借り入れ金額も最大で50万円まで借入れ可能なので、日々の生活費等で、急な出費にもスマホ一つで簡単に借入れができ、365日24時間いつでも借入れや返済もできるのがメリットでした。

引用元:Yahoo!ファイナンス

契約社員50代です年収400 30代の時にジャパンネット銀行のときからクレジットラインでお世話になってました 当初は金利18%で50万くらいでしたが有難かったですよ 今は増枠して200万で金利10%です この前も150万くらい借りて1月以内に返しましたが 利息が約1万 とても便利、返す時も便利 審査は最初は厳しく融資枠も小さいかもしれませんが だんだん増枠してくれましたしネット銀行はやはり便利 おすすめです。

引用元:Yahoo!ファイナンス

口コミでは審査に落ちた人も多く、審査難易度は比較的高いといえます。

専業主婦で審査に通った人もいれば、会社役員で審査に落ちた人もいるため、年収や職業だけでは融資可否が決まるわけではないようです。

また、最初の審査は融資枠が小さくても、利用実績が増すにつれて増枠できた人もいるため、最初は少額融資を希望した方が審査に通りやすいといえます。

PayPayのお金を借りるサービスに関する口コミ・評判

PayPayの自動チャージの時に口座に残高がない場合、自動的にチャージが行える。 急な出費の時助かります。 自動チャージは、自分で金額設定しているので、使い過ぎる事もありません。 借入金が気になる時は、すぐに 返済もコンビニでいつでも、出来るので便利です。 申し込みも審査もネットで行えたので、簡単に出来ました。 金利がどのくらいか把握していないので、その点が少し心配でした。 総合的に使いやすいローンだと思います

引用元:Yahoo!ファイナンス

ペイペイ経済圏をそこそこ利用しているので登録の手間が少なく馴染みがあった為個人的には満足度は高かった。初めはキャンペーン目的での利用だったが返済の仕方と繰上げ返済の仕方がコンビニですぐに出来て楽で良かった。電子マネーをペイペイメインで利用していたので利用しやすかったし、借り入れも比較的楽に行えた。本人確認の手間も会社への連絡は無かったと思う、昼休みに個人携帯に担当から連絡がきて楽に済んだのも個人的には好印象。

引用元:Yahoo!ファイナンス

急な出費の必要があり申込みました。 手続きはオンラインで完了、審査も早かった記憶があります。 借入や残債の確認は全てアプリで完結、非常にわかりやすいです。 返済金額が借入金額に応じて変動すること、また繰り上げの返済も対応しているので、返済計画が立てやすいのが良いです。 さらにコンビニATMでいつでも利用できるのが助かります。 まとまった出費がある場合、クレジットカード利用の他に選択肢がもうひとつできた感覚です。 これからも利用していきたいです。

引用元:Yahoo!ファイナンス

借入金をPayPay残高にチャージできる点と、手続きがすべてアプリで完結する点が口コミで好評でした。

申し込みから借り入れ・返済までの手続きがすべてアプリで完了するので、郵送などの面倒な手間がかかりません。

アプリを使えばコンビニATMでいつでも好きなときに返済できるため、利便性が高いと感じている人が多いようです。

普段からPayPayやコンビニで買い物をする機会が多い人なら、便利に利用できるでしょう。

PayPayのお金を借りる審査時間は最短60分!申し込んだ翌日に借り入れ可能

PayPayでお金を借りるときは審査が必要ですが、審査は最短60分で終わるため、長く待たされる心配がありません。

スムーズに審査が進めば、申し込んだ翌日にお金を借りられます。

- 最短60分で仮審査の結果を通知!即日融資は対応不可

- 在籍確認の電話に出れないと審査時間が長引く

- PayPay銀行の口座を持っていないと融資までに時間がかかる

PayPayは審査・融資スピードが早いのが魅力ですが、場合によっては審査が長引くこともあります。

最短時間で融資を実現するために、ここで審査にかかる時間を確認しておきましょう。

最短60分で仮審査の結果を通知!即日融資は対応不可

PayPayで借り入れを申し込むと、最短60分で仮審査の結果がわかります。

PayPay銀行(旧ジャパンネット銀行)の口座を持っているなら審査時間が短縮されて、最短翌日に融資を受けられます。

他の銀行カードローンでは融資までに1〜2週間以上かかることが多いため、最短翌日でお金を借りられるPayPay銀行はかなり貴重です。

ただし、即日融資には対応していません。そのため、「今日中にお金を借りたい」という人は、即日融資に対応しているカードローンへの申し込みをおすすめします。

在籍確認の電話に出れないと審査時間が長引く

PayPayの融資の審査では、勤務先に在籍確認の電話が入ります。電話に出られないと審査が前に進まず、融資までの時間が長引いてしまいます。

在籍確認の電話は申し込み後すぐにかかってくる可能性が高いため、電話に出られるようにしておきましょう。

なお、電話は銀行名+担当者名でかかってきます。そのため、上司や同僚が電話に出ると借り入れがバレる可能性があります。

審査にあたり、「銀行名+担当者名」でご登録の勤務先電話番号に在籍確認のお電話をします。

引用元:【口座がある方】契約の流れ – カードローン – PayPay銀行

電話による在籍確認は避けられないので、勤務先に借り入れをバレたくない人は注意が必要です。

PayPay銀行の口座を持っていないと融資までに時間がかかる

PayPay銀行の口座を持っていれば最短時間で融資が可能ですが、口座を持っていないと融資までに時間がかかりやすいため注意が必要です。

PayPayでお金を借りるには、PayPay銀行の口座が必要です。口座を持っていない人は、お金を借りる前に口座開設の手続きを済ませなければなりません。

口座開設の手続きが長引いてしまうと、融資までの時間も長引いてしまうので注意が必要です。

PayPayでお金を借りるときに審査落ちする理由は返済能力の低さにある

PayPayでお金を借りたいと思っても、審査に通らなければ借り入れはできません。

審査落ちする人の共通点は、返済能力が低いという点です。収入面や信用情報に問題があると、審査に落ちやすくなります。

- 安定した収入がないと審査に落ちやすい

- 過去5年以内に金融事故があると審査通過は厳しい

- プロミスで過去にトラブルがあると審査に通らない可能性が高い

申し込む前に、審査に落ちる原因をきちんと把握しておきましょう。

安定した収入がないと審査に落ちやすい

PayPayでお金を借りるには、安定した収入が必要です。毎月継続した収入がない人は安定した収入がないと判断されて、審査に落ちやすくなります。

専業主婦でも配偶者に安定した収入がある人や、高齢者でも年金の収入がある人なら審査通過は可能です。

一方で、日雇いバイトや投資で生計を立てている人は、一時的に高収入を得たとしたとしても、継続して得られるわけではないので融資を断られる可能性が高いです。

過去5年以内に金融事故があると審査通過は厳しい

PayPay銀行の審査では個人の信用情報を確認しているため、過去5年以内に金融事故を起こした人は審査通過が厳しくなります。

金融事故に該当するのは、2〜3ヶ月以上の長期延滞や強制解約、債務整理などです。

信用情報には金融事故の情報が5年間記録されているため、その間はPayPayだけでなく、カードローンやクレジットカードの新規契約が難しくなります。

直近で金融事故を起こした人は審査通過が難しいため、5年が経過するまで待ってから申し込んだ方が良いでしょう。

なお、問題を解消してからすでに5年以上が経過している場合は、審査通過は可能です。

ちなみに「在籍確認に不安がある」「とにかく急いで借りたい…」

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

|

セントラル |

|

公式サイトへ |

フクホー |

|

公式サイトへ |

|

アロー |

|

公式サイトへ |

いつも |

|

公式サイトへ |

|

フタバ |

|

公式サイトへ |

プロミスで過去にトラブルがあると審査に通らない可能性が高い

PayPayの融資の審査は保証会社であるプロミスが行っているため、プロミスで過去にトラブルを起こした人は審査通過が厳しいです。

保証会社は、利用者が返済できなくなったときに利用者に代わって返済する代位弁済を行います。保証会社の保証を受けるには、プロミスの審査に通過しなければなりません。

PayPayでトラブルを起こしたことがない人でも、過去にプロミスで遅延や延滞などのトラブルを起こした場合は、PayPayの審査通過が難しくなります。

PayPayでお金を借りる流れ!申し込みから返済までアプリで完結

PayPayでお金を借りるときは、すべてアプリで手続きができるため、周囲に見られずにキャッシングできます。

審査通過後はすぐに借り入れできるので、お金で困っているときに便利です。

- 申し込む前にPayPay銀行の口座開設が必要!最短即日で手続き完了

- 手続きはPayPayアプリで完結!自宅で簡単にキャッシングできる

- 申し込みに必要な書類は運転免許証またはマイナンバーカード・保険証のみ

- 借入金はPayPay残高にいつでもチャージ可能

- 返済方法は口座振替のみ!返済日は自由に設定できる

- 最大30日間は利息0円!すぐに返済すれば利息の支払いなし

スムーズな借り入れを実現するために、ここで申し込みから返済までの流れをチェックしておきましょう。

申し込む前にPayPay銀行の口座開設が必要!最短即日で手続き完了

PayPay銀行の口座を持っていない人は、申し込む前に口座開設の手続きを済ませておきましょう。

なお、口座開設と借り入れは同時申し込みが可能です。運転免許証またはマイナンバーカードがあれば本人確認ができ、最短即日で口座開設ができます。

ただし、キャッシュカードが手元に届くまで約1週間程度かかるので注意が必要です。

手続きはPayPayアプリで完結!自宅で簡単にキャッシングできる

PayPayでお金を借りる手続きは、すべてアプリで完結します。郵送や来店手続きは不要なので、自宅で気軽にキャッシングができます。

- アプリから申し込み

- 申し込みフォームに必要事項を記入

- 本人確認資料のアップロード

- 在籍確認の電話

- 仮審査結果をメールで通知

- 本審査

- 手続完了メール到着後、借り入れ可能

PayPayの審査は仮審査と本審査の2段階に分かれており、仮審査の結果は最短60分でわかります。

仮審査に通過した人は、信用情報や年収をもとに本審査が行われ、最短翌日に結果がメールで通知されます。メール通知と同時に、すぐに借り入れ可能です。

申し込みに必要な書類は運転免許証またはマイナンバーカード・保険証のみ

PayPayアプリで申し込むときに必要な本人確認書類は、運転免許証・マイナンバーカード・保険証のいずれか1点のみです。

本人確認書類をスマホで撮影してアップロードするだけで手続きが完了するため、郵送などの面倒な手続きは不要です。

なお、パスポートや住民票などの書類はスマホでアップロードできません。

本人確認をスムーズに済ませたいなら、運転免許証・マイナンバーカード・保険証のいずれかを手元に用意しておきましょう。

借入金はPayPay残高にいつでもチャージ可能

PayPay銀行の審査に通過した後、借入金は3つの方法で受け取ることができます。

| 借り入れ方法 | 取扱時間 | 手数料 | |

|---|---|---|---|

| アプリ | 口座に即入金 | 24時間365日 | あり |

| ホームページ | 口座に即入金 | 24時間365日 | あり |

| ATM | 現金で即受取 | ATMの取扱時間内 | なし |

アプリやホームページを利用すれば自宅で簡単に借り入れできるため、ATMまで出向く必要がなく、知り合いに見られる心配もありません。

受け取った借入金は口座からPayPayへ送金して残高にチャージでき、チャージ後はすぐにお買い物に利用できます。

返済方法は口座振替のみ!返済日は自由に設定できる

返済方法は、PayPay銀行の口座振替のみとなります。PayPay銀行以外の口座は指定できません。

返済方法は選べませんが、返済日は毎月1~28日と月末のいずれかから自由に選択が可能です。

返済日を給料日に合わせて設定しておけば、毎月支払いを忘れる心配がありません。なお、返済日が土日祝日の場合も自動で引き落とされます。

最大30日間は利息0円!すぐに返済すれば利息の支払いなし

PayPayで初めてお金を借りる人は、初回借入日から30日間は利息0円で借り入れできます。

銀行カードローンで無利息期間が設定されているのは珍しく、他行よりもお得に借り入れできます。

基本的に無利息期間が設定されているカードローンは、契約日から無利息期間がスタートするケースが一般的です。

しかし、PayPayでお金を借りると初回借入日から無利息期間が適用されるため、無利息期間を無駄にすることがありません。

30日以内にすぐに返済すれば利息の支払いは必要ないので、「給料日までに少しだけ借りたい」というときにおすすめです。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |

PayPayでお金を借りるときによくある質問

最後に、PayPayでお金を借りるときによくある質問と回答を紹介します。

学生もPayPayでお金を借りることはできる?

学生がPayPayでお金を借りることはできません。

アルバイトで収入のある学生でも、申し込むことはできないので注意が必要です。

PayPayでお金を借りると周りにバレる?

PayPayは申し込みから借り入れまでの手続きがすべてアプリで完結するため、周りにバレる心配はありません。

ただし、勤務先に在籍確認の電話がかかってきたときに本人以外の人が電話に出ると、借り入れを疑われる可能性があります。

PayPayでお金を借りるときに在籍確認はいつ行われる?

在籍確認は仮審査の段階で行われます。仮審査の結果は申し込みから最短60分で結果が出るため、在籍確認は申し込み後60分以内に行われる可能性が高いです。

ただし、申し込んだ時間が深夜だった場合は、翌日の営業時間内に行われます。