「ユーファイナンスの審査は甘い?」

「ユーファイナンスの審査に落ちる原因は?」

「ユーファイナンスの審査に通るにはどうすれば良い?」

ユーファイナンスの「ビッグローン」は、金利が低く、他の貸金業者からの借り換えに適したローン商品です。

最高700万円の高額融資に対応しているため、他社ローンの借り換えやおまとめを検討している人におすすめです。

しかし、実際に利用するとなると審査に通るか不安な人もいるでしょう。

そこで今回は、ユーファイナンスの審査難易度や審査の流れを解説します。

- ユーファイナンスの審査難易度は高め!低収入や66歳以上の人は審査を通過できない

- 審査通過には来店が必須!申し込みはインターネットで24時間365日いつでも可能

- 審査通過率を上げるには定職について必要書類を不備なく提出することが大事

ユーファイナンスの審査に落ちる原因や審査に落ちたときの対処法も紹介しているので、ぜひ最後までチェックしてください。

【ユーファイナンス(ビッグローン)のサービス概要】

| 金利(実質年利) | 7.3~15% |

|---|---|

| 借入限度額 | 100~700万円 |

| 審査時間 | 最短即日 |

| 融資時間 | 最短翌日 |

| Web完結 | × |

| 在籍確認の電話 | あり |

| 郵送物 | なし |

| 無利息期間 | ー |

| 対象年齢 | 20〜65歳 |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

ちなみにまだ借りたことない、、なかなか借りれない、、

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

アコム | 2025年最もおすすめできるNo.1カードローン 誰にもバレずに最短30分で融資 最大30日間無利息で安心 | 詳細はこちら |

SMBCモビット | 安心の審査体制 返済でVポイントが貯まる スマホで24時間借入可能 | 詳細はこちら |

ユーファイナンスの審査は甘い?他社カードローンよりも難易度は高め

ユーファイナンスの審査は、決して甘いわけではありません。

どちらかというと他社よりも審査難易度が高いため、しっかり対策をしてから申し込む必要があります。

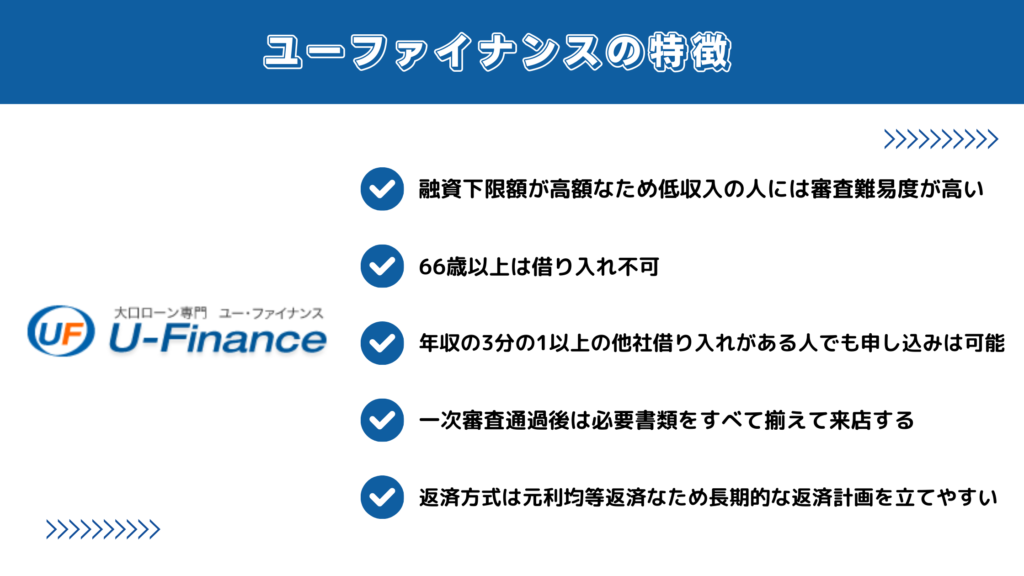

- 融資下限額が高額なため低収入の人には審査難易度が高い

- 66歳以上は借り入れ不可!年齢の上限が他社よりも厳しい

- 不動産担保ローンはビッグローンよりも慎重な審査が行われる

- 年収の3分の1以上の他社借り入れがある人でも申し込みは可能

ユーファイナンスに申し込む前に、審査の特徴を押さえておきましょう。

融資下限額が高額なため低収入の人には審査難易度が高い

ユーファイナンスの融資限度額は100万円のため、低収入の人には審査難易度が高いといえます。

ユーファイナンスが提供しているビッグローンは借り換えローンのため、通常のカードローンよりも契約額が高めに設定されています。

通常のカードローンの融資限度額は、1〜10万円が一般的です。一方で、ビッグローンは最低でも100万円からの融資となります。

100万円の融資を受けるには、最低でも年収300万円以上が必要です。

年収300万円以下の低収入の人は審査に通らない可能性が高いため、他社ローンの利用を検討した方が良いでしょう。

66歳以上は借り入れ不可!年齢の上限が他社よりも厳しい

ユーファイナンスを利用できるのは20〜65歳までとなっており、66歳以上は利用できません。

他社では69歳まで借り入れできるケースが多いですが、ユーファイナンスは年齢の上限が厳しい傾向にあります。

66歳以上の人がお金を借りたい場合は、ユーファイナンスよりも年齢の上限がゆるいカードローンへの申し込みをおすすめします。

70歳以上でもお金を借りられるカードローン

| カードローン | 対象年齢 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| アコム | 20歳以上 | 3.0~18.0% | 800万円 | 最短20分 | 最短20分 |

| アルコシステム | 20歳以上 | 3.0〜20.0% | 50万円 | 最短30分 | 最短即日 |

| AZ | 20歳以上 | 7.0~18.0% | 200万円 | 最短30分 | 最短即日 |

| キャッシングMOFF | 20歳以上 | 12.6~15.0% | 300万円 | 最短30分 | 最短即日 |

| プロミス | 18~74歳 | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| SMBCモビット | 満20~74歳※2 | 3.0~18.0% | 800万円 | 最短15分※ | 最短15分※ |

| ベルーナノーティス | 20〜80歳 | 4.5〜18.0% | 300万円 | 最短30分 | 最短24時間以内 |

| フタバ | 20歳以上73歳以下 | 14.959~17.950% | 50万円 | 最短30分 | 最短即日 |

| エイワ | 20歳以上79歳まで | 17.9507~19.9436% | 50万円 | 最短即日 | 最短即日 |

| セゾンファンデックス | 20歳から80歳まで | 6.5~17.8% | 500万円 | 最短即日 | 最短即日 |

| 北海道銀行カードローンラピット | 満20歳以上75歳未満 | 1.9~14.95% | 800万円 | 最短即日 | 最短即日 |

| 千葉銀行シニア応援ローン | 満60歳以上 | 7.80% | 100万円 | – | – |

| 中京銀行カードローンC-style | 20歳以上75歳未満 | 1.5~14.5% | 1,000万円 | – | – |

| 宮崎銀行みやぎんパートナーカードローン | 満20〜75歳以下 | 0.9〜14.5% | 1,000万円 | 最短2〜3営業日 | 最短2〜3営業日 |

※2 収入が年金のみの方はお申込いただけません。

不動産担保ローンはビッグローンよりも慎重な審査が行われる

ユーファイナンスでは、借り換えローン(ビッグローン)の他に、不動産担保ローンを取り扱っています。

不動産担保ローンは最高3000万円までの高額融資が可能ですが、融資額が高い分、審査の難易度が高い傾向にあります。

| 金利(実質年率) | 4.5~15% |

|---|---|

| 融資金額 | 100~3000万円 |

| 返済方法 | 元利均等返済、一括返済 |

| 返済期間 | 最長10年(120回) |

| 保証人 | 原則不要 |

| 担保 | 土地、建物等 |

借り換えローンなら保証人・担保不要で申し込みできますが、不動産担保ローンは審査の際に担保が必要です。

また、土地建物登記簿謄本や公図、印鑑証明や権利証などの必要書類が多く、審査に時間がかかります。

不動産を担保として差し出すとなると、それなりのリスクが生じるため、不動産担保ローンを利用すべきかどうかは慎重な判断が必要です。

年収の3分の1以上の他社借り入れがある人でも申し込みは可能

ユーファイナンスが扱うローン商品は総量規制の対象外であるため、他社で年収の3分の1以上の借り入れがある人でも申し込みできます。

総量規制とは、申込者の年収の3分の1を超える貸し付けを禁じた法律です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:お借入れは年収の3分の1まで(総量規制について) – 日本貸金業協会

通常のカードローンは総量規制の対象になるため、他社で年収の3分の1の借り入れがある場合は、新たな借り入れができません。

しかし、ユーファイナンスのビッグローンは、総量規制の「例外貸付け」に該当するため、すでに年収の3分の1以上の借り入れがある人でも問題なく利用できます。

Q2 「おまとめローン」で金利が有利な貸金業者にローンを一本化したいのですが、貸金業者の「おまとめローン」には総量規制が適用されるのですか?

引用元:2 総量規制にかかわらず、お借入れできる貸付けの契約があります – 日本貸金業協会

A2 複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

他社の借り入れを一本化して返済の負担を減らしたいと思っている人には、ユーファイナンスのビッグローンがぴったりです。

ユーファイナンスを利用するメリット・デメリット

ユーファイナンスには利点がある一方で、いくつか欠点もあります。

メリットだけ見て申し込むのではなく、デメリットも見たうえで契約すべきかどうかを慎重に判断する必要があります。

- ユーファイナンスを利用するメリットは他社借り入れ額が多くても利用できること

- ユーファイナンスを利用するデメリットは来店契約が必要なこと

ここでは、ユーファイナンスのメリットとデメリットについて解説します。

ユーファイナンスを利用するメリットは他社借り入れ額が多くても利用できること

ユーファイナンスのビッグローンは、他社借り入れ金額や借入件数が多い人でも利用が可能です。

通常のカードローンは、他社借り入れ金額や借入件数が多いと総量規制に抵触するため、審査で落とされてしまいます。

しかし、ビッグローンは借り換えローンのため、総量規制の対象にはなりません。

そのため、他社で年収の3分の1を超える借り入れがあっても問題なく契約できます。

ユーファイナンスを利用するデメリットは来店契約が必要なこと

ユーファイナンスのデメリットは、東京の店舗に来店しないと審査・契約ができない点です。

申し込み手続き自体はWeb上で済ませられますが、本審査は店舗で行われるため、来店が必要です。

店舗は東京の1店舗しかなく、平日18時まで、第2第4土曜日は15:00時までに来店する必要があります。

地方に住んでいる人や平日に来店が難しい人には、大きなデメリットに感じるでしょう。

ユーファイナンスの審査に落ちた原因は?直近でトラブルがあると融資を断られる

直近で金融トラブルを起こした人や他社ローンに申し込んだ人は、ユーファイナンスの審査に落ちる可能性があります。

- 金融事故を起こして信用情報に傷がついていると審査に通りにくい

- 短期間で複数の金融機関に申し込むと審査で不利になる

- 来店して面談を受けないと審査通過は厳しい

審査に落ちる原因を把握して、申し込む前に対策ができないか考えてみましょう。

金融事故を起こして信用情報に傷がついていると審査に通りにくい

他社ローンで延滞や滞納をして信用情報が傷ついていると、審査に通りにくくなります。

滞納が2〜3ヶ月以上続いた場合や、任意整理や自己破産などの債務整理をした場合は、信用情報に事故情報が登録され、いわゆるブラックの状態になります。

一度ブラックになると、ユーファイナンスはもちろん、他社の審査も通過が困難です。

ただし、事故情報の記録は一定期間を過ぎると消去されるので、金融事故を起こしてからすでに数年が経過している場合は、審査通過は可能です。

信用情報機関に事故情報が登録されている期間は、ブラックになった原因によって異なります。

| 金融事故の情報 | 信用情報が回復するまでの年数 |

|---|---|

| 長期延滞 | 完済から5年 |

| 代位弁済・保証履行 | 完済から5年 |

| 任意整理 | 完済から5年 |

| 個人再生・自己破産 | 手続き完了から10年 |

過去に延滞などのトラブルを起こした人でも、完済からすでに5年以上が経過していれば審査に通る可能性があります。

しかし、直近でトラブルを起こしていたり、完済していなかったりする場合は、信用情報がブラックのままなので審査には通りません。まずはトラブルを解消することを優先させましょう。

短期間で複数の金融機関に申し込むと審査で不利になる

短期間で複数のカードローンに申し込んで「申し込みブラック」の状態になると、審査に落ちる可能性が高いです。

申し込みブラックについて明確な基準はありませんが、一般的に1ヶ月に3〜4以上に申し込むと審査で不利になるとされています。

カードローンやクレジットカードへの申し込み履歴は、信用情報に登録されています。

金融機関は審査の際に必ず信用情報をチェックするため、短期間に複数回の申し込み履歴があると、延滞や滞納リスクを懸念して審査に通りにくくなるでしょう。

- カードローン

- フリーローン

- クレジットカードおよびキャッシング

- 住宅ローン

- カーローン

- 賃貸物件の保証契約、など

申し込み履歴は6ヶ月間登録されており、その間はどの融資サービスに申し込んでも審査通過が困難です。

すでに申し込みブラックの状態になっている場合は、半年ほど期間を空けてから再度借り入れを申し込みましょう。

来店して面談を受けないと審査通過は厳しい

ユーファイナンスの本審査を受けるには、来店して面談が必要です。店舗まで来店できない場合は、融資を受けることができません。

近年は来店不要で審査を受けられるケースが増えていますが、ユーファイナンスは対面審査が必要なため注意が必要です。

来店には手間がかかりますが、対面審査では自分自身の強みや人柄を担当者へアピールできる利点があります。

ユーファイナンスなら柔軟な審査を行なってもらえるため、ブラックでも審査に通る可能性があります。

ユーファイナンスの審査に通るには事前準備が必要不可欠

ユーファイナンスの審査に通過するには、申し込む前の準備が必要です。

しっかり準備してから申し込めば審査通過率も上がり、スムーズな融資が可能になります。

- 安定した収入を得られる職につくと審査で有利になる

- 入力ミスを防いで正確な情報で申請するを信用を得やすい

- 必要書類を不備なく提出するとスムーズな融資が可能になる

審査通過率を少しでも上げるために、できる準備から始めてみましょう。

安定した収入を得られる職につくと審査で有利になる

安定した収入を得られる定職についてから申し込めば、審査に通過できる可能性が高まります。

現在、定職についておらず、収入がない状態の人は、まず定職につくことから始めましょう。

ユーファイナンスの審査では雇用形態が問われないため、アルバイトやパートでも審査通過は可能です。

定職についていれば信頼性は高まるため、収入は低くても問題ありません。

すでにアルバイトやパートで働いている人は、シフトを増やすとより安定性が高まり、審査通過率が高まります。

入力ミスを防いで正確な情報で申請するを信用を得やすい

正確な情報で申し込むと審査担当者からの信用を得やすくなり、審査の通過率も高まります。

申し込んだ内容に誤字脱字などの入力ミスがあると、確認に手間がかかってしまい、融資までの時間も長引いてしまいます。

単なる誤字脱字であれば確認程度で終わりますが、年収を水増ししたり他社借り入れ額を少なめに申告したりすると、信用を失って審査落ちする可能性が高いです。

審査に通りたいからといって嘘の情報で申告しても、在籍確認や信用情報の照会により、虚偽の申告は高い確率でバレます。

属性や借り入れ状況が多少悪くても、正確な情報で申請した方が審査では有利です。申し込むときは、入力ミスがないかをしっかり確認してから申請しましょう。

必要書類を不備なく提出するとスムーズな融資が可能になる

必要書類を不備なく提出すると、再度書類の提出を求められることがなくなり、最短時間で借り入れが可能になります。

ユーファイナンスは、ビッグローンと不動産担保ローンのどちらを利用する場合も、本人確認書類と収入証明書の提出が必要です。

不動産担保ローンに申し込む場合は、本人確認書類と収入証明書類に加えて土地建物登記簿謄本などが必要になります。

| 本人確認書類 | 運転免許証 健康保険証 パスポート マイナンバーカード |

|---|---|

| 収入証明書 | 所得証明書(最新) 源泉徴収票(最新) 確定申告書(最新) 住民税決定通知書(最新) 給与明細書(直近2ヶ月分) |

| 不動産担保ローン | 土地建物登記簿謄本 公図等 印鑑証明 実印 権利証 |

書類に不備があると確認に時間がかかってしまい、すぐに融資を受けられません。

特に不動産担保ローンは提出する書類が多いので、早めに用意しておきましょう。

ユーファイナンスの審査に落ちたときの対処法

ユーファイナンスの審査に落ちたときは、まず審査に落ちた原因を考えてみましょう。

その上で再度申し込むか、別の方法で資金調達をするか、どちらかを選択しましょう。

- 6ヶ月経過してから再度申し込む

- 他社のおまとめローンや借り換えローンに申し込む

- 来店不要で契約できるカードローンに申し込む

- 少額融資に対応している金融機関に申し込む

審査に落ちても対処法はあるので、自分の状況に合わせて適切な方法を選びましょう。

6ヶ月経過してから再度申し込む

ユーファイナンスの審査に落ちてから再度申し込む場合は、半年ほど期間を空けてから申し込みましょう。

審査に落ちた直後に申し込んでも、収入などの経済状況は大きく変わっていないため、審査に落ちる可能性が高いです。

半年経てば収入や属性などの経済状況が変わっている可能性が高く、審査に通過できる可能性が高まります。

他社のおまとめローンや借り換えローンに申し込む

ユーファイナンスの審査に通らなかった人は、他社のおまとめローンや借り換えローンへの申し込みをおすすめします。

消費者金融はそれぞれ審査基準が異なるため、ユーファイナンスの審査がダメでも、他社の審査なら通る可能性があります。

消費者金融のおまとめローンや借り換えローンは、銀行に比べて金利が高いですが、その分審査のハードルが低いのが利点です。

そのため、ユーファイナンスで融資否決になった人でも審査に通る可能性があります。

おすすめのおまとめローン、借り換えローンは以下のとおりです。

| おまとめローン | 金利 | 限度額 | 審査時間 | 返済期間 | 返済回数 |

|---|---|---|---|---|---|

| アイフルおまとめMAX | 3.0~17.5% | 800万円 | 最短即日 | 最長10年 | 最大120回 |

| プロミスおまとめローン | 6.3~17.8% | 300万円 | 最短即日 | 最長10年 | 最大146回 |

| SMBCモビットおまとめローン※ | 3.0~18.0% | 500万円 | 最短即日 | 最長13年4ヵ月 | 最大160回 |

| レイクdeおまとめ | 6.0~17.5% | 500万円 | 最短即日 | 最長10年 | 最大120回 |

| ライフカードサポートローン | 12.0~16.5% | 500万円 | ー | 最長120ヶ月 | 最長120回 |

| ダイレクトワンお借り換えローン | 4.9~18.0% | 300万円 | ー | 最長10年 | 最大120回 |

| キャッシングMOFFおまとめローン | 5.0~15.0% | 500万円 | 最短30分 | 最長10年 | 最大120回 |

| いつもおまとめローン | 4.8~18.0% | 500万円 | 最短即日 | 最長5年 | 最大60回 |

| JCB CARD LOAN FAITH | 4.40〜12.50% | 500万円 | 最短即日 | 最長12年1ヶ月 | 最大145回 |

| ORIX MONEY おまとめローン | 5.0~17.8% | 500万円 | 最短翌営業日 | 最長8年 | 最大96回 |

金利や限度額を比較して、自分に適したローンを選びましょう。

来店不要で契約できるカードローンに申し込む

来店ができないことが原因で審査に落ちた場合は、来店不要で借り入れできるカードローンに申し込みましょう。

Web完結に対応しているカードローンであれば、申し込みから借り入れまでの手続きがすべてWeb上で終わるため、来店せずに契約できます。

Web完結に対応しており、来店不要で契約できるカードローンは以下のとおりです。

| 消費者金融カードローン | Web完結 | 金利 | 限度額 | 審査時間 | 融資時間 |

|---|---|---|---|---|---|

| プロミス | ◯ | 4.5〜17.8% | 500万円 | 最短3分 | 最短3分 |

| アイフル | ◯ | 3.0~18.0% | 800万円 | 最短18分 | 最短18分 |

| アコム | ◯ | 3.0~18.0% | 800万円 | 最短20分 | 最短20分 |

| レイク | ◯ | 4.5〜18.0% | 500万円 | 最短15秒 | 最短25分 |

| SMBCモビット | ◯ | 3.0~18.0% | 800万円 | 最短15分※ | 最短15分※ |

| メルペイスマートマネー | ◯ | 3.0~15.0% | 50万円 | 最短3分 | 最短1〜2営業日 |

| いつも | ◯ | 4.8〜20.0% | 500万円 | 最短30分 | 最短30分 |

| アロー | ◯ | 15.00~19.94% | 200万円 | 最短45分 | 最短即日 |

| アムザ | ◯ | 15.0〜20.0% | 100万円 | 最短30分 | 最短30分 |

| みんなの銀行Loan | ◯ | 1.5~14.5% | 1,000万円 | 最短2分 | 最短翌日 |

| セブン銀行カードローン | ◯ | 12.0〜15.0% | 300万円 | 最短翌日 | 最短翌日 |

| 横浜銀行カードローン | ◯ | 1.5〜14.6% | 1,000万円 | 最短即日 | 最短即日 |

| auじぶん銀行カードローン | ◯ | 0.98〜17.4% | 800万円 | 最短1時間 | 最短即日 |

| 三井住友銀行カードローン | ◯ | 1.5~14.5% | 800万円 | 最短即日 | 最短翌営業日 |

消費者金融と銀行カードローンともに、Web完結やアプリ完結に対応できる業者は増えているので、サービス内容を比較しながら自分に合う借り入れ先を選びましょう。

少額融資に対応している金融機関に申し込む

融資下限額が高額で審査に通らない場合は、少額融資に対応している金融機関に申し込みましょう。

1万円から借り入れできる金融機関であれば、低収入の人でも審査に通過できる可能性が高いです。

大手消費者金融は少額融資から高額融資まで幅広く対応しているため、自身の収入に合わせて利用できます。

| カードローン | 限度額 | 審査時間 | 融資時間 | |

|---|---|---|---|---|

| プロミス | 4.5〜17.8% | 1万円~500万円 | 最短3分 | 最短3分 |

| アイフル | 3.0~18.0% | 1万円~800万円 | 最短18分 | 最短18分 |

| アコム | 3.0~18.0% | 1万円~800万円 | 最短20分 | 最短20分 |

| SMBCモビット | 3.0~18.0% | 1万円~800万円 | 最短15分※ | 最短15分※ |

| レイク | 4.5〜18.0% | 1万円~500万円 | 最短15秒 | 最短25分 |

大手消費者金融なら融資スピードが早く、利便性も高いので、急な出費で困ったときに役立つでしょう。

ユーファイナンスの審査の流れ|平日営業時間内の来店が必須

ユーファイナンスはWeb完結に対応していないため、融資を受けるには来店手続きが必要です。

- インターネットなら24時間365日いつでも申し込み可能

- 一次審査通過後は必要書類をすべて揃えて来店する

- 返済方式は元利均等返済!長期的な返済計画を立てやすい

スムーズな審査を実現するためにも、事前に一連の流れを把握しておきましょう。

インターネットなら24時間365日いつでも申し込み可能

ユーファイナンスの公式サイトでは、24時間365日申し込みを受け付けています。

申し込み手続きはネットでできますが、本審査を受けるときは来店が必要です。

- 公式サイトの申し込みフォームに必要事項を入力して送信

- 一次審査

- 一次審査の結果を通知

- 必要書類を持って来店

- 店舗で本審査

- 審査合格の場合は契約&融資

来店しないと審査が進まず、融資を受けられません。借り入れを急ぐ人は、来店の準備をしておきましょう。

一次審査通過後は必要書類をすべて揃えて来店する

一次審査に通過した後は、必要書類をすべて揃えて東京の店舗へ出向きましょう。

店舗は東京に1店舗しかなく、休日は営業していません。そのため、平日の営業時間内に来店する必要があります。

| 住所 | 東京都台東区小島2-14-5 毛利ビル7F |

|---|---|

| 営業時間 | 平日:10:00~18:00 第2第4土曜日:10:00~15:00 |

| 休業日 | 土・日・祝祭日 |

| 電話番号 | 03-5829-6990 |

書類に不備があると審査・融資が長引くので、きちんと揃えてから来店しましょう。

返済方式は元利均等返済!長期的な返済計画を立てやすい

ユーファイナンスへの返済方式は、元利均等方式となっています。 毎月の返済額が一定で変わらないため、返済計画を立てやすいメリットがあります。

返済日は利用者が自由に指定できるので、給料日の数日後あたりを指定しておくと、無理なく返済を続けられるでしょう。

なお、ユーファイナンスではボーナス時の増額返済も可能です。無理なく完済を目指せるように、自身の都合に合わせて長期的な返済計画を立てておきましょう。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |

ユーファイナンスの審査に関するよくある質問

最後に、ユーファイナンスの審査に関してよくある質問と回答を紹介します。

ユーファイナンスのビッグローンの審査は通りやすい?

ユーファイナンスのビッグローンは借り換えローンであるため、審査通過は比較的厳しいといえます。

借り換えローンは他社で借金があることを前提に審査を行うため、通常のカードローンよりも審査が厳しく、返済能力を細かくチェックされます。

審査に通るか不安な人や審査に落ちた人は、通常のカードローンへの申し込みを検討しましょう。

ユーファイナンスの審査は在籍確認がある?

ユーファイナンスの審査では、基本的に在籍確認が行われます。

他社カードローンでは在籍確認を書類提出で代用できるケースもありますが、ビッグローンは契約額が大きいため、勤務先への電話連絡が必須です。

ただし、在籍の確認ができれば問題ないので、本人が電話に出る必要はありません。

上司や同僚に電話に出られると困る場合は、電話の時間帯を指定できないか事前に相談しておくと良いでしょう。

ユーファイナンスの審査結果はいつ届く?

ユーファイナンスの審査には一次審査と来店審査(本審査)があり、一次審査の結果は最短当日中にわかります。

一次審査通過後は、東京の店舗に来店して本審査を受ける必要があります。

本審査の結果はその場で伝えられて、審査に通過すればそのまま契約・融資が可能です。

ユーファイナンスは紹介屋なの?ヤミ金業者で利用するのは危ない?

ユーファイナンスは、ヤミ金業者や紹介屋ではありません。

金融庁に登録(東京都知事(7)第29876号)がある正規の貸金業者であり、危ない業者ではありません。