「みんなの銀行ローンは審査が厳しい?」

「みんなの銀行ローンの審査に落ちた理由を知りたい」

「みんなの銀行ローンの口コミ評判は?」

みんなの銀行ローンは、アプリで手続きが完結するため、完全カードレス契約が可能です。審査や融資スピードが早いことから、興味を持っている人も多いでしょう。

しかし、まだ知名度が低く、利用すべきかどうかは判断に迷うところです。

そこで本記事では、実際にみんなの銀行ローンを利用した人の口コミをもとに、審査の難易度やサービスの良し悪しを解説します。

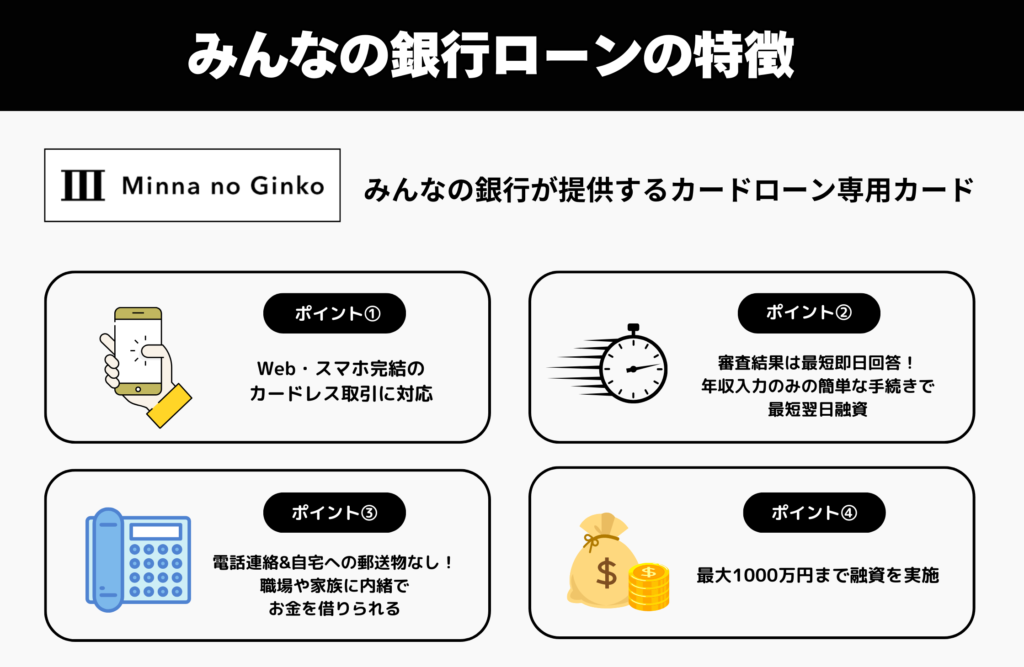

- みんなの銀行ローンは勤務先への在籍確認なし!自宅への郵送物なしで借り入れ可能

- アルバイト・パート・年金受給者・自営業などの非正規雇用者も利用できる

- 手続きはアプリで完結、審査結果は最短2分で表示!早ければ翌日に借り入れ可能

- 勤続年数の多い人、希望借入金額が低い人、信用情報に問題がない人は審査に通りやすい

審査通過率を上げる方法も紹介するので、ぜひ最後までチェックしてください。

\Webから申し込めば最短2分で審査結果がわかる/

【みんなの銀行ローンのサービス概要】

| 金利(実質年利) | 1.5~14.5% |

|---|---|

| 借入限度額 | 1,000万円 |

| 審査時間 | 最短2分 |

| 融資時間 | 最短翌日 |

| WEB完結 | ◯ |

| 在籍確認の電話 | なし |

| 郵送物 | なし |

| 無利息期間 | – |

| 対象年齢 | 20歳以上69歳以下 |

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

みんなの銀行Loan(ローン)は審査が厳しい?審査基準と申込条件を解説

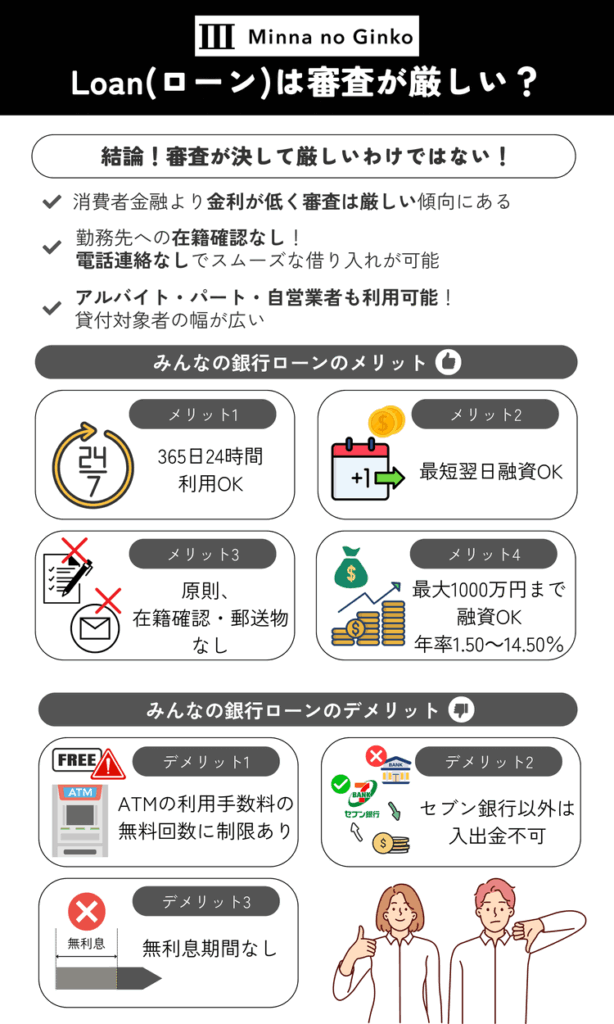

結論からいうと、みんなの銀行Loan(ローン)は審査が決して厳しいわけではありません。

銀行カードローンの審査通過率は非公開のため不明ですが、一般に消費者金融カードローンより審査が厳しいケースが多いとされています。

なぜなら、銀行カードローンは、銀行と保証会社両方の審査に通過する必要があるからです。

ただし、みんなの銀行は貸付対象者の幅が広く在籍確認の電話もないので、他社で融資を受けられなかった人も審査に通る可能性があります。

申込条件はたった2つなので、申し込み可能か確認しましょう。

- 消費者金融より金利が低く審査は厳しい傾向にある

- 申込条件①みんなの銀行の普通預金口座が必要

- 申込条件②20歳以上69歳以下のアルバイト・パート・自営業者でも安定した収入があれば申し込める

消費者金融より金利が低く審査は厳しい傾向にある

みんなの銀行ローンの金利は1.5~14.5%となっており、大手消費者金融よりも低い水準のため、審査は厳しめだといえます。

金利が低くなると、その分金融機関が得られる利益が少なくなり、貸し倒れが起きると赤字経営に陥る可能性もあります。

そのため、金利の低い金融機関は、申込者の返済能力を厳しくチェックする傾向にあるのです。

みんなの銀行ローンの審査難易度を知る上で、大手消費者金融の金利と審査通過率が参考になります。

| 大手消費者金融 | 金利 | 審査通過率 |

|---|---|---|

| プロミス | 4.5〜17.8% | 35%前後 |

| アコム | 3.0~18.0% | 40%前後 |

| アイフル | 3.0~18.0% | 35%前後 |

| SMBCモビット | 3.0~18.0% | ー |

| レイク | 4.5〜18.0% | 26〜35%前後 |

金利の高い大手消費者金融の審査通過率は35〜40%前後であることから、みんなの銀行ローンはそれよりも低いと考えた方が良いでしょう。

申込条件①みんなの銀行の普通預金口座が必要

みんなの銀行ローンを利用する条件として、みんなの銀行の普通預金口座の開設が必要です。

口座開設は、アプリをダウンロードして、以下の手順で簡単に行えます。

- みんなの銀行アプリをダウンロードする

- 必要情報を入力

- 本人確認書類をアップロード

- ログインパスワードを設定

口座開設は少し面倒と思われるかもしれません。

しかし、みんなの銀行ローンは、銀行カードローンの審査では珍しく「在籍確認なし」「郵送物なし」の両方に対応しています。

職場への電話連絡による在籍確認や自宅への郵送物がネックになって、銀行での借入をあきらめていた方には、特におすすめです。

申込条件②20歳以上69歳以下のアルバイト・パート・自営業者でも安定した収入があれば申し込める

みんなの銀行ローンは貸付対象者の幅が広く、20歳以上69歳以下であれば、アルバイトやパートなどの非正規雇用者にも積極的に融資を行っています。

お申込みいただける方

みんなの銀行の普通預金口座をお持ちのお客さま

引用元:かんたん審査ですべてアプリ完結の「ローン」|みんなの銀行

20歳以上69歳以下で収入がある方(アルバイト・パート・年金受給者・自営業の方もお申込みいただけます)

銀行カードローンは正社員や公務員しか利用できないケースが多いですが、みんなの銀行ローンなら雇用形態を問わず申し込みができます。

実際に口コミでも「アルバイトでも審査に通った」という人がいるため、他社で融資を断られた人も借り入れできる可能性があります。

みんなの銀行ローンの審査に関する口コミ・評判をチェック

みんなの銀行ローンの審査に不安がある人は、口コミ・評判を参考にしてみましょう。

実際にみんなの銀行ローンに申し込んだ人の口コミを見ることで、サービスの良し悪しを把握できます。

- みんなの銀行ローンの審査時間に関する口コミ・評判

- みんなの銀行ローンの審査難易度に関する口コミ・評判

- みんなの銀行ローンのサービスに関する口コミ・評判

良い口コミだけでなく悪い口コミもチェックして、申し込むときの参考にしましょう。

みんなの銀行ローンの審査時間に関する口コミ・評判

審査も早かったです。むしろ年収入力だけだったので、こんなに簡単で良いのかと思いました。無事に審査が通ってよかったです。利息もそんなに高くないので、給料日前やイベント時でお金が必要になったときに利用したいと思います。

引用元:みん評

こちらのサービスを初めて利用したとき、その手軽さに驚きました。オンラインから簡単に申し込みができ、審査もスムーズでした。

引用元:みん評

融資を受けるためには複雑な手続きが必要というイメージがあったのですが、このサービスはアプリだけで手続きが終わり、審査にかかる時間が短い点にも驚かされました。

引用元:みん評

口コミでは「審査が早い」「手続きが簡単」という意見が多く、審査スピードに満足している人が多いようです。

みんなの銀行ローンでは、審査にかかる時間を最短2分と公表しており、最終審査の結果も早ければ当日中に回答をもらえます。

申し込む際も年収入力だけで終わるため、毎日忙しい人も隙間時間に手続きができます。

銀行カードローンは審査に時間がかかることが多いですが、みんなの銀行ローンは大手消費者金融並みの早さなので、借り入れを急ぐ人にピッタリです。

みんなの銀行ローンの審査難易度に関する口コミ・評判

まとまったお金を用意しなければいけない事情ができ、藁にもすがる思いでこちらを利用しました。スマホアプリをインストールするだけで口座が開設できるので、時間がない私は非常に助かりました。フリーターの身なので審査に落ちるのでは?と心配でしたが、アルバイトでも問題無かったです。無事審査にも通過し、希望していた額の融資を受けられました。金利も比較的低めに設定されているので、毎月の返済もそう厳しくはありません。なるべくローンには頼りたくないという考えでしたが、最初から気持ち良く安全に利用出来たため、もしもの際にはまたこちらに相談したいと思っています。

引用元:みん評

超絶ブラックなのにみんなの銀行ローン20万円組めた…。 何回か申請して蹴られてたのになんでだ…?? 消費者金融とは裁量が違うとは書いてたけど、このブラック具合で審査通る意味が分からない! ありがたいけどなんでなんだろう。

引用元:X

懲りずにみんなの銀行のローン申し込んだら秒で落ちた

引用元:X

やっぱり任意整理中てまともな所からはどこも借入できないね。みんなの銀行カバーズ?とPayPay後払いは通ったけど

「フリーターやアルバイトでも無事審査に通った」「ブラックでも20万円組めた」という口コミもあるため、審査難易度はそれほど高くないといえます。

みんなの銀行ローンは、アルバイトや自営業者など、他社では申し込みを断られやすい属性の人にも積極的に融資を行っていることがわかります。

ただその一方で、任意整理中で審査に通らなかった人もいるため、信用情報に問題があると審査に落ちる可能性はあります。

口コミを見る限り、収入や雇用形態だけで審査に落ちる可能性は低いので、審査が不安な人におすすめです。

みんなの銀行ローンのサービスに関する口コミ・評判

アプリをダウンロードすれば、全てアプリ上で手続きが完結します。店舗に行って手続きするという手間もないため、非常に手軽で利用しやすいです。ローンの申込みって対面だと後ろめたさがあって緊張してしまうんですが、アプリなら誰にも気にせず利用できるのがいいなと思いました。

引用元:みん評

利用したのは低金利の長期ローンプランで、大きな出費が予想される時に非常に役立ちました。特に気に入ったのは、その透明性とカスタマーサービスの質です。利息や手数料が明確で、隠れたコストがないのは安心感があります。また、問い合わせに対する迅速で丁寧な対応は、他のサービスと比較しても一歩リードしていると感じます。他の人にも、ぜひおすすめしたいです。

引用元:みん評

年間の金利が安くて限度額が高いという条件の良さを見て、本当に安心して利用できるのか心配しましたが、返済のプランも選びやすくて助かっています。今月は利息分の支払いだけで済ませたいといった要望にも応じてもらえて、繰上返済の手数料が0円というのも気に入った点です。返済の手続きもアプリだけで完結するという手軽さは、多忙な人にもおすすめです。

引用元:みん評

口コミでは、アプリだけで全手続きが完結する点が好評でした。

銀行が提供するローンでありながら、キャッシュカードやローンカードは不要で、ATM入出金もアプリだけで利用できる点が人気です。

また、問い合わせに対する迅速で丁寧な対応や、金利の低さ、繰上げ返済時の手数料が無料といった点も高評価を受けています。

全体的にサービスの利便性が高く、無駄なコストもかからないため、満足している人が多いようです。

\Webから申し込めば最短2分で審査結果がわかる/

みんなの銀行ローンの気になる審査ポイントと審査通過率を上げる方法

みんなの銀行ローンに限らず、審査のポイントとなるのが申込者の属性と信用情報です。

| 申込者の属性 | 信用情報 |

|---|---|

| 職業 雇用形態 勤続年数 年収 家族構成 持ち家・賃貸・居住年数 | 本人情報 カードローンやクレジットカードの利用情報 申込情報 返済状況 |

みんなの銀行は、アコムの子会社であるエム・ユー信用保証株式会社と業務提携を始めました。

そのため、アコムの審査内容が基準となる可能性が高いと推測されます。

2024年2月1日からエム・ユー信用保証株式会社(代表取締役社長 横濵 等、アコム株式会社の連結子会社、以下「エム・ユー信用保証」)と信用保証事業における業務提携を開始しました。今後は、これまでの取組みに加えて、アコムグループの与信ノウハウを活かし、審査結果に応じてエム・ユー信用保証を保証会社として「みんなの銀行Loan」をご利用いただけるようになります。

では、実際にどのような点に気を付ければいいのか、実際に審査通過率を上げる具体的な方法について解説します。

- 勤続年数を増やして安定した収入があることを示すことが重要

- アルバイトやパートはシフトを増やして年収を上げる

- 希望する利用限度額は低めにする|上限50万円以内なら収入証明書の提出は不要

- 複数他社ローンに同時に申し込まない

- 自身の信用情報に問題がないか状況を確認する

審査に落ちて後悔することがないように、できる限り準備をしておきましょう。

勤続年数を増やして安定した収入があることを示すことが重要

勤続年数が長い人は、収入が安定しているとみなされて審査で有利になります。

パートやアルバイトなどの非正規雇用者であっても、勤続年数が長ければ、信用力が増して審査に通過しやすくなります。

審査に通過しやすい勤続年数の目安は、3〜5年以上です。勤続年数が1年未満の人は、審査で不利になりやすいので注意が必要です。

就職・転職したばかりで勤続年数が少ない人は、最低でも1年以上働いてから申し込みましょう。

- 2~3ヵ月分の給与明細を提出して安定した収入があることを証明する

- 銀行カードローンより通過率の高い消費者金融カードローンに申し込む

ただみんなの銀行ローンは、アコムの審査のノウハウが影響しているため、他の銀行系カードローンと比べると比較的通過しやすい可能性があります。

勤続年数が短期間でも消費者金融は利用したくない方は、みんなの銀行ローンに一度申し込んでみる価値はあるでしょう。

アルバイトやパートはシフトを増やして年収を上げる

アルバイトやパートなどの非正規雇用者は、シフトを増やして年収を上げると審査で有利に働きます。

カードローン会社は、審査の際、申込者に返済能力があるか調査することが貸金業法によって義務付けられています。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

一般的にアルバイトやパートは正社員よりも収入が低く安定しないため、審査では不利になりがちです。

しかし、シフトを増やせば収入が上がり返済能力が増すため、審査に通過しやすくなります。

現在の年収が低く困っている方は、次に紹介する方法で更に審査通過率をアップさせましょう。

希望する利用限度額は低めにする|上限50万円以内なら収入証明書の提出は不要

低年収の人は、借入希望金額を10万円に設定して申し込みましょう。借入希望額を高く設定すると、年収に見合っていないと判断されて審査に落ちる可能性が高くなります。

10万円なら返済能力もさほど重視されないため、低所得の人も審査に通過しやすいです。

借入希望金額が50万円を超えると、収入証明書を用いて返済能力を細かくチェックされるため、審査難易度が高まります。

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元: 年収を証明する書類とは – 日本貸金業協会

借入希望金額が50万円以内なら収入証明書の提出が不要なので、審査もスムーズに進みます。

収入証明書を提出する場合は審査に時間がかかりやすいので、借り入れを急ぐ人も借入金額は少額にしておくのが無難です。

契約後に返済実績を積めば限度額の増額は可能なので、初回契約時は審査通過を優先させましょう。

複数他社ローンに同時に申し込まない

みんなの銀行ローンに申し込むときは、同時期に複数他社のカードローンに申し込むのを避けましょう。

短期間複数の金融機関に申し込むと、「お金に困っているのではないか」と怪しまれて審査で不利になります。

カードローンの申込履歴は信用情報機関に記録されており、審査の際に必ず照会されます。

例えば、審査の際に照会されるCIC(消費者のクレジットおよび消費者ローンに関する信用情報)で保管している申込情報と保有期間は下記の表の通りです。

| 概要 | 主な情報項目 | 保有期間 |

|---|---|---|

| クレジットやローンの新規申込みにおける支払能力を調査するため、加盟会員が照会した事実を表す情報 | ご本人を識別するための情報 (氏名、生年月日、郵便番号、電話番号等) お申込み内容に関する情報 (照会日、商品名、契約予定額、支払予定回数、照会会社名等) | 照会日より6ヶ月間 |

クレジットカードやローンの新規申込みを行うと、申込履歴は信用情報機関に6ヶ月間記録され、期間が過ぎると自動的に削除されます。

一般的に、短期間で3〜4社以上に申し込むと「申し込みブラック」とみなされて、どのカードローンの審査にも通過できません。

- 短期間に3~4社に申し込まない

- すでに申込ブラックの場合は、6ヶ月経過後に1社に絞って申し込む

自身の信用情報に問題がないか状況を確認する

みんなの銀行ローンの審査では、主に3つの信用情報機関に照会を掛けて、申込者の信用情報を確認します。

自身で過去に金融事故を起こしているかがわからない場合は、申し込む前に信用情報機関に開示請求をして確認しましょう。

- 申込情報…6ヶ月

- 契約情報…5年

- 返済・延滞情報…5年

- 自己破産・個人再生・任意整理…5~10年

みんなの銀行ローンが紹介している信用情報機関の請求方法は以下のとおりです。

| 個人信用情報機関 | 特徴 | 公式サイト |

|---|---|---|

| CIC | クレジット会社や消費者金融が加盟 保有するデータが最も多い | 公式サイト |

| 日本信用情報機構(JICC) | 消費者金融が中心 加盟している金融機関が最も多い | 公式サイト |

| 全国銀行個人信用情報センター(KSC) | 全国銀行協会が運営 銀行・信用金庫・信用組合が加盟 | 公式サイト |

上記3つの信用情報機関は、いずれも相互に登録情報を確認できる状態です。

3つのうち1つでも事故情報が記録されていれば、他の信用情報機関でも情報が共有されてしまうため、すべての情報機関で事故情報が載っていないかを確認する必要があります。

開示請求は有料(500~1,200円程度)ですが、アプリやWebならネット上で簡単に手続きができるので、周りに内緒で確認できます。

万が一、登録されている情報が事実と異なる場合は、登録元の会社に問い合わせ、情報法の訂正や削除をしてもらいましょう。

みんなの銀行ローンのメリット

みんなの銀行ローンは、申込方法が審査スピードが早いといった多くの利点があります。

サービスの利便性が高いので、急な出費で困ったときも安心です。

- Web・スマホ完結のカードレス取引に対応!好きなタイミングで利用できて便利

- 審査結果は最短即日回答!年収入力のみの簡単な手続きで最短翌日融資

- 電話連絡&自宅への郵送物なし!職場や家族に内緒でお金を借りられる

- 最大1000万円まで融資を実施!年率1.50%〜14.50%の低金利が適用される

みんなの銀行ローンのメリットを把握して、お得に活用しましょう。

Web・スマホ完結のカードレス取引に対応!好きなタイミングで利用できて便利

みんなの銀行ローンは、申し込みから借り入れ・返済までの手続きが、すべてWeb・スマホで完結します。

郵送や来店などの面倒な手続きは不要で、24時間365日いつでも好きなタイミングで申し込みが可能です。

- Web・スマホで年収を入力

- 本人確認書類をアップロード

- 一次審査

- 最終審査

- 契約

- 融資

契約後はすぐにセブン銀行ATMから借入金を引き出すことができます。ATM入出金もアプリだけで完結するため、カードは不要です。

スマホを使ったキャッシュレス決済メインで生活している人には、利便性の高いサービスだといえます。

審査結果は最短即日回答!年収入力のみの簡単な手続きで最短翌日融資

みんなの銀行ローンの審査には「一次審査」と「最終審査」がありますが、どちらも最短当日中に結果がわかります。

| 一次審査 | 最短2分で借入条件(年金利、利用限度額)を提示 |

|---|---|

| 最終審査 | 最短即日で回答 |

申し込みフォームで年収を入力すると、すぐに一次審査の結果が表示されます。入力する項目が少ないため、申し込み手続き自体も短時間で終了します。

一次審査通過後に最終確認を行い、問題がなければ契約手続きをしましょう。申し込みから最短翌日には借り入れできます。

銀行カードローンは融資まで1週間かかるケースも多いですが、みんなの銀行ローンならすぐに融資を受けられるので、借り入れを急ぐも安心です。

電話連絡&自宅への郵送物なし!職場や家族に内緒でお金を借りられる

みんなの銀行ローンでは、原則として在籍確認の電話連絡を行っていません。

また、カード発行がないカードレス契約のため、自宅への郵送物もありません。そのため、職場や家族に内緒で借り入れができます。

「電話連絡なし」「郵送物なし」の両方に対応しているネット銀行カードローンは、みんなの銀行とPayPay銀行しかありません。

| ネット銀行カードローン | 自宅への郵送物なし | 在籍確認の電話連絡なし |

|---|---|---|

| みんなの銀行Loan | ◯ | ◯ |

| PayPay銀行カードローン | ◯ | ◯ |

| 楽天銀行スーパーローン | × | × |

| セブン銀行カードローン | × | ◯ |

| auじぶん銀行カードローン | × | × |

| オリックス銀行カードローン | × | × |

| ソニー銀行カードローン | ◯ | × |

| 住信SBIネット銀行カードローン | ◯ | × |

周りにバレずにお金を借りたい人には、みんなの銀行ローンを利用するメリットが大きいといえるでしょう。

最大1000万円まで融資を実施!年率1.50%〜14.50%の低金利が適用される

みんなの銀行ローンは、最大1000万円の高額融資に対応しています。

大手の銀行でも借入限度額が500~800万円であるケースが多いため、高額融資を希望する人には大きなメリットだといえます。

| カードローン | 限度額 | 金利 |

|---|---|---|

| みんなの銀行Loan | 1,000万円 | 1.5~14.5% |

| 三井住友銀行カードローン | 800万円 | 1.5~14.5% |

| 三菱UFJ銀行カードローンバンクイック | 500万円 | 1.8〜14.6% |

| みずほ銀行カードローン | 800万円 | 2.0〜14.0% |

| りそな銀行カードローン | 800万円 | 1.99〜13.5% |

| イオン銀行カードローン | 800万円 | 3.8〜13.8% |

| 楽天銀行スーパーローン | 800万円 | 1.9〜14.5% |

| セブン銀行カードローン | 300万円 | 12.0〜15.0% |

限度額が高めに設定されているだけでなく、下限金利も年1.5%という業界最低水準に設定されているため、高額な借り入れをする際の利息も抑えられます。

より高額な借入を希望する人、長期借入の際の返済負担を抑えたい人には、みんなの銀行ローンがおすすめです。

\Webから申し込めば最短2分で審査結果がわかる/

みんなの銀行ローンのデメリットと注意点

みんなの銀行ローンはメリットが多い反面、デメリットもあります。

- みんなの銀行の普通預金口座がない人は申し込みできない

- ATMの利用手数料の無料回数に制限がある

- セブン銀行以外のATMでは入出金ができない

- 初回30日間の無利息期間がない!短期間で完済できる人には不向き

借り入れを申し込む前に、注意点をしっかり把握しておきましょう。

みんなの銀行の普通預金口座がない人は申し込みできない

みんなの銀行ローンを利用するには、みんなの銀行の普通預金口座が必要です。

みんなの銀行ローンの申込条件には「みんなの銀行の普通預金口座をお持ちのお客さま」と記載されており、口座がない人は申し込みができません。

ただし、口座開設の手続きはスマホ完結に対応しているため、早ければ即日で開設が可能です。

- App StoreまたはGoogle Playで「みんなの銀行」アプリをダウンロード

- 必要情報を入力

- オンラインで本人確認

- ログインパスワードを設定

- 口座開設完了

キャッシュカードの発行はないため、口座開設後に自宅に郵送物が届く心配はありません。

口座開設後は、スマートフォン上に表示されるQRコードを利用して、セブン銀行ATMで現金の引き出しができます。

なお、口座開設は時間がかかる場合もあるので、融資を急ぐ人は早めに手続きを済ませておきましょう。

口座開設が面倒な場合は、口座なしでも借りれるカードローンの利用を検討してみてください。

ATMの利用手数料の無料回数に制限がある

みんなの銀行ローンは、ATMを利用する際に手数料が発生する場合があります。

月額600円(税込)のプレミアム会員であれば、ATM出金が月10回まで無料になりますが、有料会員であっても無料回数が無制限になるわけではないので注意が必要です。

| 手続き | プレミアム会員 | プレミアム会員以外 | |

|---|---|---|---|

| 入金 | 無料 | ||

| 出金 | 25歳以下 | 月3回まで無料 その後は110円/回 | 月13回まで無料 その後は110円/回 |

| 26歳以上 | 110円/回 | 月10回まで無料 その後は110円/回 | |

ATMを利用しない人なら問題ありませんが、頻繁に出金したい場合は、手数料による出費が増えるので注意が必要です。

セブン銀行以外のATMでは入出金ができない

みんなの銀行ローンで入出金ができるのはセブン銀行ATMのみとなっており、その他のATMは利用できません。

セブンイレブンは全国どこにでもあるので、そこまで大きなデメリットではないですが、コンビニが少ない場所では不便に感じるかもしれません。

なお、他のATMで現金を引き出したい場合は、事前に銀行口座に借入金を振り込んでおき、キャッシュカードやアプリなどを使って現金を引き出す必要があります。

少し手間はかかりますが、他のATMで借入金を引き出せないわけではありません。現金を頻繁に引き出す予定がない場合は、特に問題視する必要はないでしょう。

初回30日間の無利息期間がない!短期間で完済できる人には不向き

みんなの銀行ローンには、初回30日間の無利息期間が用意されていません。

銀行カードローンは、もともと金利が低いため、無利息期間がないケースが多いです。銀行カードローンで無利息期間を利用できるのは、以下のように数社しかありません。

| 銀行カードローン | 無利息期間 |

|---|---|

| 楽天銀行スーパーローン | 最大30日間 |

| 東京スター銀行スターカードローンα | 30日間 |

| PayPay銀行カードローン | 最大30日間 |

| オリックス銀行カードローン | 30日間 |

| 静岡銀行カードローンセレカ | 60日間 |

みんなの銀行ローンは金利が年1.5~14.5%と低いため、長期借入にする人に向いています。返済期間が長引いても、金利が低ければ利息の支払いを抑えることが可能です。

一方で、短期間で完済できる見込みのある人は、無利息期間のあるカードローンの利用を検討した方が良いでしょう。

みんなの銀行ローンの審査に落ちた原因は?融資を拒否されるケース

みんなの銀行ローンの審査に落ちる最大の理由は、返済能力の低さにあります。返済能力が低いと滞納リスクが高いと判断され、審査に落とされてしまいます。

返済能力が低いと判断される要因は、主に以下の5つです。

- 安定した収入がないと返済能力を不安視される

- 申込内容と提出書類の記載内容が異なると信用を失いやすい

- 過去にクレジットカードやローンで延滞などの事故を起こしたことがある

- 他社の借入金額が多すぎると滞納リスクが高いと判断される

- みんなの銀行Cover(カバー)の審査に落ちると借り入れできない可能性が高い

みんなの銀行ローンに申し込む前に、上記項目に当てはまる箇所がないかチェックしておきましょう。

安定した収入がないと返済能力を不安視される

安定した収入がない人は、返済能力を不安視されるため、審査を通過できません。

安定した収入とは、継続して一定の収入があることを指します。収入が低くても、毎月一定の収入があれば審査通過は可能です。

公務員や正社員は雇用が安定しており、収入が途絶える心配がないため、審査に通過する可能性が高いです。

逆に、本人に収入のない専業主婦や無職の人は安定した収入がないため、お金を借りることができません。

- 本人に収入のない専業主婦

- 無職の人

- 短期間で転職を繰り返している人

- 日雇いバイト・単発バイトで生計を立てている人

カードローンは返済期間が長引くため、一時的な収入よりも長期的な収入が重視されます。そのため、安定した収入があることは、審査通過に不可欠な要素です。

現在、失業や病気などの理由で安定した収入がない人は、無職がお金借りる方法を参考にして、金融機関以外でお金を借りる方法を検討してみましょう。

申込内容と提出書類の記載内容が異なると信用を失いやすい

申込内容や提出した書類に誤りや虚偽があると、信用が低下して融資を拒否されてしまいます。

融資の審査では、申告内容が正しいかどうかを信用情報と照らし合わせて確認しているため、年収や他社借入額を偽って申請してもすぐにバレます。

故意ではなく単なる誤字脱字だったとしても、金融機関側はミスかどうかを判別できません。

審査で不利になる状況を避けるためにも、申し込むときは必ず正しい内容を記入しましょう。

過去にクレジットカードやローンで延滞などの事故を起こしたことがある

過去にクレジットカードやカードローンを滞納してブラックリスト入りしている人は、信用情報に傷がついているため、審査に落ちる可能性が高いです。

滞納や強制解約などの金融事故の情報は信用情報に記録されており、融資の審査で必ずチェックされます。過去に金融事故を起こした人は返済能力がないと判断されやすく、審査通過は難しくなります。

ただし、金融事故の情報が記録されているのは5〜7年間なので、事故の解消からすでに5〜7年が経過している場合は審査通過は可能です。

記録が信用情報に保管されている期間は、金融事故の内容によって異なります。

| 金融事故 | 保管期間 |

|---|---|

| 債務整理 | 5~7年 |

| 強制解約 | 5年 |

| 延滞遅延 | 5年 |

| 代位弁済 | 5年 |

記録が残っている間は、どの金融機関の審査にも通りません。

みんなの銀行ローンでお金を借りたいなら、他社で金融事故を起こさないように注意が必要です。

他社の借入金額が多すぎると滞納リスクが高いと判断される

他社借入総額が多い人は、貸し倒れリスクが高まるため、審査に落ちやすくなります。

一般的に他社からの借り入れが3件以上あり、他社借入金額が年収の3分の1近くまであると、新規の借り入れは難しいといわれています。

日本には貸付金額の上限を年収の3分の1に制限する「総量規制」という法律があり、他社借り入れ総額が総量規制に抵触する場合は審査に通過できません。

Q2-1. 総量規制とは何ですか?

引用元:貸金業法Q&A – 金融庁

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

総量規制は本来、消費者金融などの貸金業者に適用されるものであり、銀行カードローンは対象外です。

しかし、昨今は総量規制に準じて審査を行う銀行が増えており、借入総額が年収の3分の1に近づくほど審査に通りにくい傾向があります。

すでに他社からお金を借りている人は、借入総額が年収の3分の1以下に収まっているかを確認しておきましょう。

すでに年収の3分の1近くの借り入れがある場合は、おまとめローンや借り換えローンなどを利用して、少しでも返済を進めておくことをおすすめします。

みんなの銀行Cover(カバー)の審査に落ちると借り入れできない可能性が高い

過去にみんなの銀行Cover(カバー)の審査に落ちた人は、一次審査で瞬殺される可能性があります。

みんなの銀行Cover(カバー)は、普通預金口座の残高が不足した際に自動で立て替えてくれるサービスです。

Coverを利用するには審査が必要ですが、申込条件はみんなの銀行ローンとほぼ変わりません。20歳以上で収入がある人なら、パート・アルバイト・年金受給者でも申し込みは可能です。

Coverは限度額が最大5万円であるのに対し、みんなの銀行ローンはの借入上限額は最大1000万円までとなっています。

そのため、みんなの銀行ローンではCoverよりも高い返済能力が求められます。すでにCoverの審査に落ちている人は、借り入れできない可能性が高いです。

まずは審査に落ちた理由を考えてみて、状況を改善できるところは改善し、しっかり準備してからみんなの銀行ローンに申し込みましょう。

みんなの銀行ローンの審査に関するよくある質問

最後に、みんなの銀行ローンの審査に関するよくある質問と回答を紹介します。

みんなの銀行ローンの審査で瞬殺される理由は?

みんなの銀行ローンの審査で瞬殺される理由として、次のようなことが考えられます。

- 安定した収入がない

- 他社借入が多い

- 信用情報に傷がある、など

みんなの銀行ローンは仮審査結果が数分で出るため、仮審査の結果が良くなければ瞬殺される可能性が高いです。

仮審査では、属性や信用情報をもとに合否を決めているため、収入や他社の借り入れ状況などに問題があると、瞬殺される可能性が高くなります。

みんなの銀行ローンは土日も審査を行なっている?

みんなの銀行ローンは、土日祝日は審査を行っていません。

そのため、休日に申し込むと審査結果が出るまでに数日ほど時間がかかる場合があります。

すぐに審査結果を知りたいなら、平日の日中に申し込みを済ませましょう。

みんなの銀行ローンの保証会社はどこ?

みんなの銀行ローンの保証会社は、エム・ユー信用保証株式会社です。

エム・ユー信用保証株式会社は、アコム株式会社の連結子会社であり、アコムグループの与信ノウハウが審査に活かされています。

アコムの審査では、申込者の属性や他社の借入状況などを点数化し、合計値で融資の可否を判断するスコアリングシステムを導入しています。

そのため、属性や他社の借入状況などで問題があると、即座に否決される可能性があるので注意が必要です。