銀行でお金を借りるデメリットは、低金利の代わりに「審査が厳しい」「融資まで時間がかかる」「書類準備が多い」など、手続き面の負担が大きいことです。

一般に申込みから融資実行まで数日かかることが多く、即日で現金が必要な場面では間に合わない可能性があります。

ただし、条件が合えば金利を抑えやすく、まとまった資金を長期で借りられるなど、銀行ならではのメリットもあります。

この記事では、銀行でお金を借りるデメリット・メリットを中心に、以下の内容について解説します。

- 銀行借入で起きやすい不利な点

- メリットと向いている利用場面

- 銀行が向かない人の共通点

- 代替手段の選び方と注意点

- よくある疑問への整理と結論

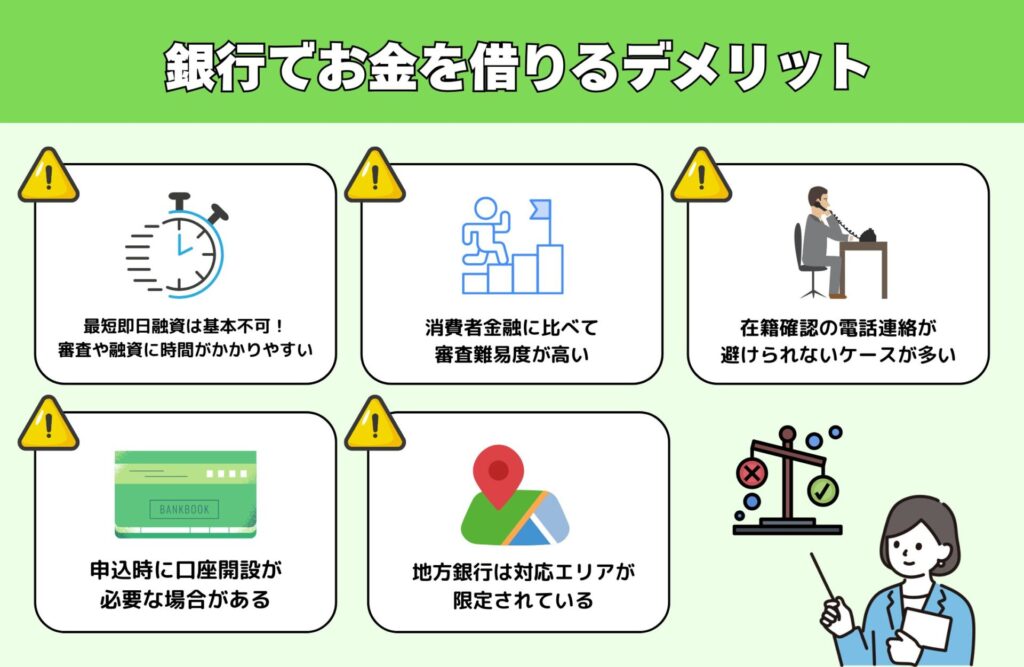

銀行でお金を借りるデメリット

銀行の融資やカードローンは金利が低い一方で、審査や手続きのハードルが高く、急ぎの資金需要に合わない場面があります。

とくに個人の借入では、信用情報(クレジットやローンの利用・返済履歴)や勤務状況が重視され、条件次第で希望額どおりに借りられないこともあります。

ここでは、銀行借入で起こりやすいデメリットと、影響が出やすい場面について整理していきます。

| デメリット | 起こりやすい影響 | 影響が出やすい人・状況 |

|---|---|---|

| 審査が厳しい | 審査落ち、希望額減額 | 勤続年数が短い、年収が低め、借入が多い |

| 信用情報の延滞に弱い | 否決、再申込みが不利 | 過去に延滞・債務整理がある |

| 融資実行まで日数が必要 | 即日で間に合わない | 今日・明日中に資金が必要 |

| 提出書類が多い | 準備・確認に時間 | 在籍確認や収入証明がすぐ出せない |

| 増額・追加借入に再審査 | 必要時に借りられない | 急な出費が多い |

| 限度額が低くなる場合 | 資金計画が崩れる | 属性(年収等)に対し希望額が高い |

| 店頭対応が必要なことがある | 来店・待ち時間 | 本人確認や契約手続きがオンライン完結でない |

| 利便性が消費者金融より劣ることがある | 手続きが遅い・使いにくい | スピード重視、アプリ完結を求める |

デメリットを把握したうえで、資金の目的と期限に合う手段かを見極めることが大切です。

| カードローン | 審査時間 | 融資時間 |

|---|---|---|

| みずほ銀行カードローン | 最短即日 | 最短1週間前後 |

| りそな銀行カードローン | 1週間以内 | 最短1週間 |

| 三井住友銀行カードローン | 最短即日 | 最短1週間前後 |

| 三菱UFJ銀行カードローンバンクイック | 最短即日 | 最短1週間前後 |

| イオン銀行カードローン | 最短翌日 | 最短翌日 |

| 楽天銀行スーパーローン | 最短即日 | 最短翌日 |

| みんなの銀行Loan | 最短2分 | 最短翌日 |

| 住信SBIネット銀行カードローン | 最短60分 | 2週間 |

| 東京スター銀行スターカードローンα | 最短2営業日 | 最短1週間 |

| セブン銀行カードローン | 最短翌日 | 最短翌日 |

| PayPay銀行カードローン | 最短60分 | 最短翌日 |

審査が厳しく勤続年数や年収基準を満たさないと通過しにくい

銀行は総じて審査が厳しく、勤続年数や年収などの条件が弱いと審査に通りにくい傾向があります。

銀行は預金を原資に融資を行う金融機関で、貸倒れリスクを抑えるため返済能力を慎重に見ます。

審査では年収の大きさだけでなく、雇用形態、勤続年数、勤務先の安定性、他社借入の状況などが総合的に評価されるのが基本です。

たとえば転職直後や試用期間中、個人事業主で収入が月ごとに大きく変動する場合は、返済の安定性を示しにくく不利になりがちです。

なお、銀行によって基準は異なるため一概にはいえませんが、「安定した収入」を説明できないと否決や限度額の減額につながりやすい点は共通しています。

信用情報に延滞があると審査落ちしやすく再申込みも難しくなる

信用情報に延滞などの記録があると、銀行審査は通過が難しくなり、短期間での再申込みも不利に働きやすいです。

信用情報とは、クレジットカードやローンの申込み・契約・支払い状況が登録される情報で、銀行は信用情報機関のデータを参照して返済状況を確認します。

たとえば、携帯端末の分割払いの遅れやカードの支払い遅延でも、内容によっては延滞として扱われる場合があります。

審査に落ちた直後に複数行へ立て続けに申込むと、申込み情報が短期間に集中し「資金繰りが厳しいのでは」と受け取られるかもしれません。

心当たりがある場合は、信用情報機関へ情報開示を行い事実を確認したうえで、一定期間を空けて申込むなど慎重に進めるほうが安全です。

申込みから融資実行までに日数がかかり即日で借りられない

銀行の借入は申込みから融資実行までに日数がかかりやすく、即日融資に期待しにくい点がデメリットです。

理由の一つは、本人確認や収入確認、在籍確認に加えて、反社会的勢力排除の確認など、複数のチェック工程が入るためです。

また、銀行カードローンでは警察庁データベース照会を含む確認が行われる運用が一般的とされ、審査プロセスが短縮されにくい背景があります。

たとえば「今日中に家賃を払う必要がある」「明日までに立替金を用意したい」といったケースでは、銀行の審査・契約手続きの時間がネックになります。

時間的な制約が強い場合は、融資実行の目安日を先に確認し、間に合わないと判断した時点で別手段も検討するのが現実的です。

書類提出が多く収入証明や通帳など準備が面倒になる

銀行は提出書類が多い傾向があり、収入証明や口座情報の準備に手間がかかります。

申込み時には本人確認書類に加え、希望額や審査方針によって源泉徴収票・確定申告書・給与明細などの収入証明書類が求められます。

さらに、取引状況の確認として通帳の写しや、他社借入の返済予定表の提出を求められるケースもあるようです。

たとえば個人事業主の場合、確定申告書や納税証明など追加資料が必要になり、準備に数日かかることも珍しくありません。

書類不備は審査の遅延や差し戻しにつながるため、事前に必要書類を一覧で確認し、提出形式(画像・PDF・原本)も揃えておくことが重要です。

追加借入や増額には再審査が必要で柔軟性が低い

銀行では追加借入や限度額の増額の際に再審査となることが多く、資金需要に対して柔軟に動きにくい点があります。

限度額の見直しでは、初回審査と同様に返済能力や信用情報が再評価され、収入の変化や他社借入の増加があると増額が認められない場合もあるようです。

また、返済が遅れたことがなくても、利用残高が高い状態が続くと「返済余力が小さい」と判断される可能性があります。

たとえば、急な医療費や冠婚葬祭などで一時的に資金が必要でも、再審査に日数がかかれば必要なタイミングに間に合いません。

継続的に資金が動く家計や事業では、必要額と時期を見積もり、余裕をもった枠設定や別の調達手段の併用も視野に入れるとよいでしょう。

借入限度額は審査次第で低くなる場合がある

銀行は審査結果により、希望した借入限度額より低い金額で契約となる場合があります。

限度額は返済能力と信用リスクのバランスで決まり、年収、他社借入、生活費負担、家族構成などから総合的に算定されます。

たとえば年収に対して借入希望額が大きい場合や、すでに複数のローン返済がある場合は、希望額満額での承認が難しくなりがちです。

限度額が低いと、想定していた資金計画(引っ越し費用の一括支払い、事業の仕入れ資金など)が成立しないことがあります。

申込み前に必要額を「最低限必要な金額」と「余裕を見た金額」に分け、減額でも成立する計画かを確認しておくと判断がしやすくなります。

店頭対応が必要なケースがあり手続きに時間を取られることがある

銀行によっては店頭での本人確認や契約手続きが必要となり、来店の時間と手間が発生します。

近年はオンライン完結が広がっていますが、契約形態や本人確認方法、取引状況によっては窓口での手続きが求められることがあります。

窓口では書類の記入や確認、場合によっては面談が入り、受付時間にも制約があるので事前にチェックしておきましょう。

たとえば平日の日中に時間が取りにくい勤務形態だと、来店予約や休暇取得が必要になり、融資実行までのリードタイムが延びます。

申込み前に「来店が必要か」「契約は郵送かオンラインか」「カード発行の受け取り方法」を確認しておくと、無駄な待ち時間を減らせます。

消費者金融と比べると審査スピードや利便性で劣る場合が多い

銀行は消費者金融と比べると、審査スピードや手続きの利便性で劣る場合が多いです。

消費者金融は小口融資に特化し、申込みから契約、借入までの導線が短く設計されている一方、銀行は確認工程が多く時間を要しやすいといえます。

また、借入・返済の操作性も、専用アプリや提携ATMの使い勝手などで差が出ることがあります。

たとえば「夜間に申込みたい」「休日に借りたい」といったニーズでは、受付時間や手続きの制約がストレスになるかもしれません。

利便性を重視する場合は、金利だけで判断せず、融資実行までの時間、借入・返済の手段、問い合わせ窓口の対応時間まで含めて比較することが重要です。

デメリットだけじゃない!銀行でお金を借りるメリットも紹介

銀行借入は「時間がかかる・審査が厳しい」といった弱点がある一方で、条件が合えば返済負担を抑えやすく、安心して長く付き合える選択肢です。

とくに金利の低さと返済設計の自由度は、同じ金額を借りても総支払額や毎月返済額に差が出やすいポイントです。

ここでは、銀行で借りる場合に得られやすい利点を整理し、どんな目的に向くかを具体的に確認します。

以下の表は、銀行借入の代表的なメリットと、効果が出やすい利用場面をまとめたものです。

| メリット | 読者にとっての主な利点 | 向きやすい目的・状況 |

|---|---|---|

| 金利が低い | 利息を抑え、返済総額が小さくなりやすい | 借入期間が長い/借入額が大きい |

| 高額融資に対応 | まとまった資金を一度に調達しやすい | リフォーム、教育費、事業資金など |

| 返済期間を長く設定しやすい | 毎月返済額を抑え、家計に余裕を持たせやすい | 収入変動がある/長期計画で返したい |

| 銀行の安心感 | 契約内容が明確で、相談窓口も整備されている | 初めての借入/長期で利用する |

| 口座引き落としで管理しやすい | 返済忘れを防ぎ、延滞リスクを下げやすい | 忙しく返済管理に不安がある |

| 商品が多様 | 資金使途に合うローンを選びやすい | 車・住宅・教育など目的が明確 |

メリットが大きいほど「準備と時間」が必要になりやすいため、目的と期限をセットで考えることが判断の軸になります。

金利が低く返済総額を抑えられる

銀行で借りる最大のメリットは、一般に金利が低めで、利息を含む返済総額を抑えやすいことです。

借入のコストは金利(年率)と借入期間に左右され、同じ元金でも期間が長いほど利息が積み上がります。

そのため、借入額が大きい場合や返済が数年単位になる場合は、金利差が家計に与える影響が相対的に大きくなります。

たとえば、カードローンで100万円を借りて数年かけて返すケースでは、年率が数%違うだけでも総利息に差が出てしまうこともあるのです。

ただし、実際の適用金利は審査結果や利用限度額、商品設計で変わるため、広告の上限・下限だけで判断しないことが大切です。

契約前には、適用金利と返済シミュレーション(毎月返済額・総返済額)を確認し、無理のない返済計画になるかを見極めると安心です。

高額融資に対応しておりまとまった資金を借りやすい

銀行は高額の融資枠を用意している商品も多く、まとまった資金を調達しやすい点がメリットです。

消費者金融のカードローンは小口の短中期ニーズに強い一方、銀行は住宅・教育・事業など中長期の資金需要も想定して商品設計されています。

資金使途が明確な目的別ローンでは、カードローンよりも大きな金額を前提に審査・返済設計が組まれることがあります。

たとえば、リフォーム費用や学費の一括納付、開業準備など「一度に大きな支払いが必要」な場面では、銀行の融資が候補になるでしょう。

なお、高額になるほど返済能力の確認は厳格になり、収入証明だけでなく見積書など資金使途を示す資料が求められる場合があります。

「いくら借りられるか」だけでなく、「いくらなら返せるか」を基準に、必要額を分解して借入額を決めると判断がぶれにくくなります。

返済期間を長く設定でき無理のない返済計画を組みやすい

銀行借入は返済期間を長めに設定できる商品が多く、毎月返済額を抑えた計画を立てやすいことが利点です。

返済期間を延ばすと月々の負担は軽くなる一方、利息は増えやすいため、家計の安定性と総返済額のバランスが重要になります。

銀行は長期返済を前提にしたローンを多く扱い、返済方法(元利均等返済・元金均等返済など)の選択肢が用意されることもあります。

たとえば、子どもの進学時期に支出が増える家庭では、月々の返済額を抑え、家計の波に合わせた設計にすることで延滞リスクを下げられるかもしれません。

ただし、期間を長くしすぎると「支払っているのに元金が減りにくい」と感じやすく、借入残高が長期間残る点は注意が必要です。

繰上返済の可否や手数料、返済額の見直し条件も含めて比較すると、長期利用でも納得感のある返済計画を作りやすくなります。

銀行が提供する安心感があり利用者の信頼度が高い

銀行は金融機関としての規律や説明体制が整っており、契約面の安心感を重視する人に向きやすい点がメリットです。

銀行は金融庁の監督のもとで業務を行い、契約書面の交付や金利・返済条件の明示など、一定のルールに沿って融資を提供します。

また、店舗やコールセンターなど相談窓口があり、返済が厳しくなった場合に返済条件の見直しを相談できる余地があることも特徴です。

実際に、借入が初めての方は「どの書類が必要か」「返済日はいつか」といった不安が出やすく、対面・電話で確認できる環境は支えになります。

なお、安心感があるからといって審査が甘いわけではなく、返済能力の確認は慎重に行われる点は前提として理解が必要です。

契約前には、金利だけでなく遅延損害金や返済が遅れた場合の対応、問い合わせ先まで確認しておくと、長期利用でもトラブルを避けやすくなります。

口座引き落としで返済管理がしやすい

銀行借入は口座引き落としで返済する仕組みが多く、返済日を忘れにくいことがメリットです。

延滞は信用情報に影響し、以後のローン審査や限度額の見直しで不利になり得るため、返済ミスを減らす仕組みは重要です。

口座振替なら、期日に残高があれば自動で返済され、ATMに行く手間や振込先の入力ミスといった人的ミスを抑えられます。

たとえば、残業や出張が多く返済のために動きにくい人でも、給料日の後に引落日が来るよう調整すれば管理が簡単になります。

ただし、残高不足だと引落不能となり、結果として延滞扱いになる場合があるため、引落日前の残高確認は欠かせません。

引落日・再振替の有無・遅れた場合の連絡方法は銀行ごとに異なるため、契約時に返済スケジュールと注意点を把握しておくと安心です。

カードローン以外にも多様な融資商品から選べる

銀行はカードローン以外にも目的別ローンが豊富で、資金使途に合わせて条件を最適化しやすい点がメリットです。

カードローンは使途自由で便利ですが、目的が決まっている場合は、教育ローンやマイカーローン、リフォームローンなどのほうが条件面で有利になることがあります。

また、担保(不動産など)や保証(保証会社の保証)を組み合わせる設計もあり、借入金額や金利、返済期間の幅が広がるケースがあります。

たとえば、学費の支払いのように使い道が明確なら、見積書や請求書を提出することで目的別ローンを選べ、返済計画を立てやすいです。

一方で、目的別ローンは資金使途の制限があり、必要書類も増えるため、準備と手続きに時間がかかりやすい点は押さえておきたいところです。

借入目的・必要時期・必要額を整理し、カードローンと目的別ローンのどちらが総コストと手間のバランスがよいか比較すると納得感が高まります。

銀行でお金を借りるのが向かない人の特徴

銀行融資は金利面で魅力がある一方、審査や手続きに時間がかかり、条件面でも「合う・合わない」が分かれます。

とくに、資金が必要なタイミングが差し迫っている場合や、返済能力の裏付けとなる収入・信用情報に不安がある場合は、銀行では希望どおりに進まない可能性があります。

ここでは、銀行での借入が向きにくい代表的なケースを整理し、どこでつまずきやすいかを具体的に確認します。

該当する項目が多いほど、銀行以外の手段も含めた資金調達を検討したほうが、結果として負担やリスクを抑えやすくなるでしょう。

| 向かない傾向がある人 | 銀行で起きやすいこと | つまずきやすい理由 |

|---|---|---|

| 急ぎで資金が必要 | 融資実行が間に合わない | 審査・在籍確認・書類確認に日数がかかりやすい |

| 勤続年数が短い/収入が不安定 | 審査落ち、限度額が低くなる | 返済能力の継続性を評価しにくい |

| 信用情報に延滞がある/借入件数が多い | 審査落ち、再申込みも不利になりやすい | 返済リスクが高いと判断されやすい |

「銀行が悪い」のではなく、銀行の審査・運用ルールと状況が合わないと、時間と手間が先に増えやすい点がポイントです。

急ぎでお金が必要な人

結論として、今日・明日中など期限が迫る資金ニーズには、銀行借入は向きにくい傾向があります。

理由は、申込み後に審査や書類確認、勤務先への在籍確認などのプロセスが入り、融資実行までに一定の日数を要することが多いためです。

銀行カードローンでも、警察庁データベース照会を含む確認が必要とされ、即日融資を前提にしない運用が一般的です。

たとえば、家賃の支払日や冠婚葬祭の出費が目前にあるケースでは、審査結果を待つ間に期限が到来し、別の調達手段を探す二度手間になりかねません。

急ぎの場合は「いつまでに、いくら必要か」を先に確定し、間に合わない可能性があるなら、即日対応の可否を含めて別手段も並行検討すると判断しやすくなります。

勤続年数が短い・収入が不安定な人

結論として、勤続年数が短い人や収入が月ごとに変動しやすい人は、銀行の審査で不利になりやすいといえます。

銀行は返済を長期で継続できるかを重視するため、雇用形態や勤続年数、年収の安定性を返済能力の裏付けとして見ます。

その結果、転職直後、個人事業主で開業間もない・歩合制で収入の波が大きいといった場合は、希望額どおりの融資枠が出にくい・審査自体が通りにくい場合があるでしょう。

具体例として、同じ年収でも「前年の確定申告で所得が大きく変動している」「直近数か月の給与にばらつきがある」場合は、返済原資の見通しが立ちにくいと判断されがちです。

このタイプの方は、収入証明(源泉徴収票、確定申告書控えなど)を整えたうえで、必要額を抑えて申し込む、目的別ローンや保証付き商品を検討するなど、条件の出し方を工夫する余地があります。

信用情報に傷がある人や借入件数が多い人

結論として、信用情報に延滞などの履歴がある人や、他社借入の件数が多い人は、銀行では審査落ちの可能性が高まります。

信用情報は、クレジットやローンの契約・利用・返済状況の記録で、延滞や債務整理などがあると返済リスクが高いと判断されやすくなります。

加えて、借入件数が多い状態は「返済負担が既に重い」「資金繰りが厳しい可能性がある」と見られ、限度額が抑えられたり、融資自体が難しくなったりする要因のひとつです。

たとえば、少額でも複数のカードローンやキャッシングを並行利用している場合、総借入額以上に”管理負担”が評価に影響することがあります。

審査に落ちた直後の再申込みを繰り返すと、申込情報が一定期間記録され、さらに不利に働く場合があるため、信用情報の内容確認や借入整理(件数の圧縮)を先に行う判断も現実的です。

銀行でお金を借りるのが難しい場合の現実的な代替手段

銀行の審査に通りにくい、または融資実行まで待てない場合でも、資金調達の選択肢は残されています。

ただし、早さや手軽さと引き換えに金利(利息)や手数料、返済負担が増える手段もあるため、目的と期限に合う方法を冷静に選ぶことが重要です。

代替手段は大きく分けて「無担保で借りる」「今ある枠を使う」「公的制度を使う」「モノを現金化する」の4系統です。

以下に、代表的な選択肢と向いているケース、注意点を整理します。

| 代替手段 | 向いているケース | 主な注意点 |

|---|---|---|

| 大手消費者金融 | 急ぎの資金ニーズ/短期で返せる見込みがある | 銀行より金利が高めになりやすい/借入残高の管理が重要 |

| クレジットカードのキャッシング枠 | すでに枠があり今すぐ現金が必要 | 利用枠・金利の確認が必須/借りすぎに注意 |

| 緊急小口資金(公的貸付) | 生活費が不足し、制度要件に当てはまる | 申請から入金まで時間がかかる場合/窓口での確認が必要 |

| 質屋・買取サービス | 審査なしで早く現金化したい/返済ではなく換金で対応したい | 査定額は相場より低くなりやすい/手放すリスクがある |

どの方法にも一長一短があるため、「必要額」「期限」「返済可能性」を基準に、無理のない選択に落とし込むのが現実的です。

大手消費者金融は即日融資に対応し審査が早い

急ぎで現金が必要なら、大手消費者金融は銀行より融資スピードで優位になりやすい選択肢です。

消費者金融はカードローンを主軸に、申込みから審査、契約、借入までの導線がオンライン中心に整備されています。

銀行カードローンでは警察庁データベース照会などの確認が必要とされ、即日融資を前提にしない運用が一般的です。

一方で消費者金融は、申込み情報と信用情報、収入状況などをもとにスピーディーに審査し、当日中の借入に対応するケースがあります。

たとえば、今日中に家賃や公共料金の引き落としに間に合わせたい場合は、銀行の融資実行を待つより現実的なことがあります。

ただし、銀行より金利が高めになりやすく、返済が長期化すると利息負担が増える点は注意しましょう。

借入額は「必要最低限」に抑え、返済期日と返済額を先に決めてから契約すると、借金が膨らむリスクを下げられます。

総量規制(年収の3分の1を超える貸付を原則禁止)など、貸付ルールの影響も受けるため、年収に対して借入希望額が大きい場合は注意が必要です。

クレジットカードのキャッシング枠は今すぐ使える場合がある

すでにキャッシング枠が付いているなら、クレジットカードのキャッシングは「今ある枠」で資金を用意できる可能性があります。

新規ローンの申込みと異なり、利用可能枠の範囲内であれば追加の審査手続きなしでATMや振込で借りられることがあります。

そのため、銀行や消費者金融の審査時間すら取れない場面では、最短での資金確保につながりやすい方法です。

たとえば、出張先で現金が必要になった、医療費の支払いが当日中に必要になったといったケースで役立つことがあります。

一方で、キャッシングは金利が高めに設定されていることが多く、少額でも返済が長引くと利息が膨らみがちです。

利用前に「キャッシングの金利」「返済方式(リボ払いか一括か)」「利用可能額」を会員サイトや利用明細で確認しておくと安心です。

枠が付いていない場合は新規設定が必要になり、審査や反映に時間がかかることもあるため、緊急時の手段としては事前確認が重要といえます。

緊急小口資金は生活費が不足した場合の公的貸付制度になる

生活費が足りない事情がある場合は、緊急小口資金などの公的貸付制度が選択肢になります。

緊急小口資金は、都道府県社会福祉協議会が実施主体となり、市区町村の社会福祉協議会窓口で相談・申請する形が一般的です。

民間ローンと異なり、生活再建の観点から運用される制度で、要件に当てはまれば低利または無利子になる場合があります。

たとえば、失業や減収、家計急変などで一時的に生活費が不足し、民間の借入では返済負担が重くなると見込まれるケースがそうです。

注意点として、申請から入金まで数日〜数週間かかることがあり、今日明日の支払いには間に合わない可能性があります。

また、必要書類や要件は自治体や時期の制度設計で異なるため、まずは居住地の社会福祉協議会の案内を確認し、窓口で要件と必要書類を聞くのが確実です。

返済が免除される制度ではないため、借入後の返済計画まで含めて相談し、家計の見直しや支援制度の併用も検討すると現実的です。

質屋や買取サービスは審査不要で現金化が早い

審査を受けずに早く資金を作るなら、質屋や買取サービスで「モノを現金化する」方法があります。

質屋は品物を担保にお金を借りる仕組みで、信用情報や勤続年数の審査が中心ではないため、銀行借入が難しい状況でも利用しやすい傾向があります。

買取サービスは売却による現金化で、借入ではないため返済義務が発生しない点が特徴です。

たとえば、ブランド品、腕時計、貴金属、ゲーム機、スマートフォンなどは、状態と相場次第で当日中に現金化できることがあります。

ただし、買取は査定額が購入価格や市場価格を下回りやすく、手放した後に取り戻せない点がデメリットです。

質入れの場合は利息にあたる質料が発生し、期限までに元金と質料を支払えないと品物の所有権を失うのが一般的です。

見積もりは複数社で比較し、手数料や期限、キャンセル可否などの条件を確認してから決めると、後悔を減らしやすくなります。

【Q&A】銀行でお金を借りるデメリットに関するよくある質問

銀行での借入は金利の低さが魅力ですが、「急ぎに弱い」「審査が通りにくい」といった不安も出やすい分野です。

ここでは、即日融資が難しい理由や審査の厳しさ、銀行と消費者金融の違いなど、判断に直結する疑問を整理します。

| よくある質問 | 結論(要点) |

|---|---|

| 銀行はなぜ即日融資ができないのか | 反社チェック等の確認工程があり、当日完結しにくい運用が一般的です。 |

| 銀行カードローンの審査はどのくらい厳しいのか | 消費者金融より慎重になりやすく、安定収入と信用情報が重視されます。 |

| 銀行借入でスムーズに審査を通す方法はあるか | 虚偽を避け、借入希望額を抑え、書類不備をなくすことが近道です。 |

| 銀行と消費者金融の審査基準はどう違うのか | 銀行は金利が低い分、返済能力の裏付け確認が手厚い傾向があります。 |

| 銀行と比べて安全に借りられる手段はあるのか | 公的貸付など目的が合えば有力ですが、条件と手続きの確認が必要です。 |

疑問を解消したうえで、必要額・期限・返済可能性の3点から選ぶと、借入判断のブレを減らせます。

銀行はなぜ即日融資ができないのか

銀行が即日融資に対応しにくい主因は、審査に必要な確認工程が多く、当日中に完結しにくい運用になっているためです。

特に銀行カードローンでは、申込み情報や信用情報(クレジットやローンの利用・返済履歴)に加え、反社会的勢力に該当しないかの確認が求められます。

この点は、全国銀行協会(全銀協)が公表する「銀行カードローン等の運用に関する申合せ」でも、反社データベースとの照合を含む体制整備が示されています。

また、勤務先や収入の確認、提出書類の不備対応、保証会社(保証を付けて貸付リスクを管理する会社)による審査が入る商品もあり、工程が増えるほど時間が延びやすくなるでしょう。

たとえば、申込みは夜に完了しても、在籍確認の電話が取れない、本人確認書類の撮影が不鮮明などの理由で、翌営業日以降に持ち越されるケースがあります。

急ぎの支払いがある場合は、銀行の融資実行日を確認したうえで、間に合わないと判断したら代替手段も含めて検討するのが現実的です。

銀行カードローンの審査はどのくらい厳しいのか

銀行カードローンの審査は、消費者金融と比べると慎重になりやすく、勤続年数や年収の安定性、信用情報がより重視される傾向があります。

銀行は低金利で長期返済になる商品設計が多く、貸し倒れリスクを抑えるために、返済能力の裏付けを丁寧に確認する必要があるのです。

具体的には、年収に対する返済負担(他社借入を含む)、雇用形態、居住形態、家族構成などを総合的に見て、無理のない返済が継続できるかを判断します。

信用情報に延滞がある、短期間に複数の申込みをしている、借入件数が多いといった場合は、返済に不安があるとみなされやすく、審査落ちの要因になり得ます。

審査に通るか不安な場合は、必要額を絞り、返済計画を立てたうえで申込先と商品を選ぶようにしましょう。

銀行借入でスムーズに審査を通す方法はあるか

銀行借入で審査をスムーズに進める現実的な方法は、「申込み内容の整合性」「借入希望額の抑制」「書類不備の回避」を徹底することです。

審査は返済能力の確認が中心のため、年収や勤務先、居住年数などの入力に誤りがあると、確認作業が増えて時間が延びたり、信用性が下がったりします。

借入希望額は、必要最低限に寄せるほど返済負担が小さく見えやすく、審査上のハードルが下がる可能性があります。

提出書類は、本人確認書類の住所表記と現住所が一致しているか、収入証明の要否、画像の鮮明さなどで差し戻しが起きやすいポイントです。

手続き面では、申込み前に「必要書類」「融資実行までの目安」「在籍確認の方法(電話の有無など)」を公式案内で確認しておくと、想定外の遅延を減らせます。

なお、虚偽申告や借入の隠し立ては審査に不利になりやすく、信用情報との不一致で発覚するため避けるべきです。

銀行と消費者金融の審査基準はどのように違うのか

銀行と消費者金融の違いは、どちらも信用情報を参照し返済能力を見ますが、銀行は確認工程が多く、審査と融資実行が遅くなりやすい点です。

銀行カードローンは低金利になりやすい反面、長期利用を前提に貸し倒れを避ける必要があり、勤務状況や他社借入を含めた返済余力を慎重に評価します。

消費者金融は、申込みから契約までのオンライン導線が強く、即日融資を想定した運用が整備されています。

また、消費者金融は貸金業法の総量規制(原則として年収の3分の1を超える貸付を禁止)の対象で、借りすぎを抑える枠組みが明確です。

一方で銀行は総量規制の対象外ですが、近年は自主規制として過度な貸付を抑える方向で運用される傾向があり、結果として審査が通りにくいと感じる場面もあります。

急ぎならスピード、長期で総返済額を抑えたいなら金利といったように、重視する軸で使い分けるのが合理的です。

銀行と比べて安全に借りられる手段はあるのか

銀行より「安全」と言い切れる手段は一概にはありませんが、目的に合えば公的貸付制度などが返済負担の面で有利になるかもしれません。

たとえば、生活費が不足した事情がある場合は、緊急小口資金などの公的貸付が選択肢になり、低利または無利子となることがあります。

ただし、公的制度は要件や必要書類が定められており、申請から入金まで日数がかかることもあるため、緊急度が高い支払いには向かないケースもあります。

スピード重視なら大手消費者金融やクレジットカードのキャッシングが現実的ですが、銀行より金利が高めになりやすく、返済が長期化すると利息負担が増える点には注意です。

審査を避けたい場合は質屋や買取で現金化する方法もありますが、手放すリスクや質料などのコストを理解したうえで選ぶ必要があります。

「安全」を返済可能性と家計への影響の小ささと捉え、金利だけでなく返済期間・総返済額・信用情報への影響まで含めて比較することが大切です。

まとめ:銀行借入は金利の安さと引き換えにデメリットが多く目的に応じた使い分けが重要

銀行でお金を借りる判断は、「低金利で総返済額を抑えやすい」というメリットと、「審査・手続き・スピード面の弱さ」というデメリットのトレードオフです。

急ぎの資金調達か、長期で返済負担を抑えたいのかで最適解は変わるため、必要額・期限・返済可能性の3点から商品を選ぶことが重要といえます。

最後に、この記事の要点を「判断軸」に落とし込んで整理します。

- 銀行借入は低金利が魅力だが、審査が厳しめで融資まで時間がかかりやすい

- 信用情報に延滞がある、借入件数が多いなどは審査落ちの要因になりやすい

- 追加借入や増額には再審査が必要で、柔軟性は高くない

- 急ぎなら消費者金融やキャッシング、公的制度や質屋・買取は状況次第で選択肢

- 「必要額・期限・返済可能性」を基準に、金利だけでなく総返済額で比較する

返済に不安がある場合や、借入が増えて家計が回りにくい場合は、金融機関の相談窓口や公的機関も含めて早めに相談することが現実的です。

金利の低さだけで決めず、目的と状況に応じて銀行・消費者金融・公的制度などを使い分けることが、結果的に負担を抑える近道といえるでしょう。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |