母子家庭がお金を借りる方法は、公的な貸付・給付を軸に「目的別に」組み立てるのが現実的です。

公的制度だけでも、母子父子寡婦福祉資金や生活福祉資金(緊急小口資金)など7つの選択肢があり、低金利・無利子で利用できる場合があります。

ただし、公的制度は申請から着金まで日数を要することがあるため、支払期限が近い場面では即日性のある手段と併用する判断も必要です。

この記事では、母子家庭がお金を借りる7つの方法を中心に以下の内容を解説します。

- 公的貸付・給付制度7つの整理

- 緊急時に使えるつなぎ資金

- 民間ローンの特徴と注意点

- 審査で見られる主なポイント

- 返済が難しいときの相談先

資金の目的と期限を整理し、負担を増やしにくい順序で選ぶ際の参考としてご活用ください。

母子家庭がお金を借りる前に知っておきたい現実的な選択肢

母子家庭がお金を借りる場面では、「何に、いつまでに、いくら必要か」を分けて考えることが現実的です。

公的な貸付や給付は低金利・無利子で家計への負担を抑えやすい一方、申請から入金まで時間がかかることがあります。

一方で、緊急時は即日性のある手段で「つなぐ」判断が必要になるため、複数の選択肢を知っておくことが大切です。

ここでは母子家庭の方がお金を借りるときの現実的な選択肢を整理していきます。

| 選択肢 | 向いている場面 | メリット | 注意点 |

|---|---|---|---|

| 公的貸付(福祉資金・生活福祉資金など) | 教育費・転居費・生活再建など計画的な資金需要 | 低金利または無利子のケースがある | 申請・審査・決定まで時間がかかることがある |

| 給付(手当・給付金) | 生活費の補填、就職・資格取得の支援 | 返済不要 | 所得や要件があり、申請が必要 |

| 民間ローン(銀行・消費者金融) | 急ぎの支払い、短期のつなぎ資金 | 即日融資に対応する商品がある | 金利が高めになりやすく、総量規制などの制約がある |

| クレジットカードのキャッシング | 少額の緊急出費 | 枠があれば手続きが早い | 金利が高めで、借りすぎに注意が必要 |

| 質屋・買取 | 審査なしで現金が必要 | 信用情報に左右されにくい | 手元の品物が必要で、手放すリスクがある |

結論としては、公的制度を軸にしつつ、緊急度に応じて民間手段を「短期・少額」で組み合わせるのが安全性と実務性の両面で現実的です。

母子家庭は生活費・教育費の負担が大きく急な出費に備えが必要になる

母子家庭では、生活費と教育費が同時にかかりやすく、急な出費が家計を一気に崩すリスクがあります。

家賃・光熱費・食費といった固定費に加えて、子どもの成長に伴い、給食費、学用品、部活動費、塾代、進学費用などの支出が増えやすい構造です。

さらに、病気やケガ、家電の故障、転居、冠婚葬祭などは時期を選べず、貯蓄が十分でない場合は「今月だけ足りない」という状況が起こりがちです。

たとえば、進学前後は入学金・制服・教材費が短期間に集中し、生活費の口座残高とタイミングが合わないだけで資金ショートが起こることがあります。

このため、借入を検討する際は「不足額だけを借りる」「返済開始月までの家計を見える化する」「教育費は目的別ローンや公的貸付を優先する」といった分け方が有効といえます。

公的貸付制度は低金利で利用できる最有力の選択肢

母子家庭がお金を借りるなら、最初に確認したいのは公的貸付制度で、低金利・無利子の可能性がある点が大きな利点です。

代表例として、母子父子寡婦福祉資金貸付金制度や生活福祉資金貸付制度があり、教育(修学)や就職、転居、生活再建など目的に応じた資金が用意されています。

公的貸付は、民間ローンに比べて利子負担が軽く、返済期間も長めに設定されることがあるため、月々の返済額を抑えやすい傾向があります。

一方で、申請書類の準備や面談、審査、決定、貸付実行まで一定の期間を要し、「明日までに支払いが必要」という局面には間に合わないこともあるでしょう。

また、制度によっては保証人や連帯保証人が求められる場合があるため、要件を早めに確認し、難しければ保証人不要の枠や別制度を自治体・社会福祉協議会に相談することが重要です。

緊急時は少額で即日利用できる手段を組み合わせるのが現実的

今日中・今週中に支払いが必要な緊急時は、公的制度の申請と並行して、少額の即日手段でつなぐ組み合わせが現実的です。

公的貸付は有利でも時間がかかるため、当座の不足をクレジットカードのキャッシング枠や、収入が安定している場合は消費者金融などの短期借入で補う判断が出てきます。

ただし、民間借入は金利が高めになりやすく、返済が長引くほど総支払額が増えるため、「借りる額を必要最小限にする」「返済期限を先に決める」ことが欠かせません。

たとえば、家賃や公共料金の支払いが迫っている場合は、まず自治体の相談窓口や社会福祉協議会に連絡し、緊急小口資金など該当制度の有無を確認したうえで、不足分だけを短期で補う流れが考えられます。

なお、「審査なしで貸す」「誰でも借りられる」と強調する業者は違法な高金利の可能性があるため、正規登録の有無を確認し、少しでも不安があれば公的窓口や専門家へ相談するのが安全です。

母子家庭が利用しやすい公的貸付制度を7つ紹介

母子家庭がお金を借りるなら、まずは低金利・無利子の可能性がある公的制度を確認するのが負担を抑える近道です。

ここでは、教育費・生活費・就労支援・緊急資金まで、目的別に使い分けやすい7つを整理します。

| 制度名 | 種類 | 主な用途 | 強み | 注意点 |

|---|---|---|---|---|

| 母子父子寡婦福祉資金貸付金 | 貸付 | 修学・就学支度・生活・転宅など | ひとり親向けに目的が幅広い | 連帯保証人の要否や利率は条件で変わる |

| 生活福祉資金貸付制度 | 貸付 | 生活再建、緊急の生活費、転居など | 社会福祉協議会で相談しながら進めやすい | 原則として生活困窮等の要件がある |

| 児童育成手当 | 給付 | 生活費の補填 | 返済不要で毎月の家計を支える | 自治体制度で名称・要件が異なる |

| 自立支援教育訓練給付金 | 給付 | 資格取得の受講費 | 就職・転職に向けた費用負担を軽減 | 対象講座や事前相談が必要な場合がある |

| 高等職業訓練促進給付金等事業 | 給付 | 看護師等の養成課程の生活支援 | 長期の学びを月額で支える | 対象資格・期間・所得要件がある |

| 緊急小口資金 | 貸付 | 急な支出(当座の生活費など) | 緊急時の「つなぎ」に使いやすい | 少額で、返済開始までの条件がある |

| 国の教育ローン | 貸付 | 入学金、授業料、受験費用など | 教育目的に特化し年収要件が比較的広い | 審査があり、資金使途の確認がある |

制度は併用できる場合もあるため、自治体窓口や社会福祉協議会で「借入(貸付)と給付を一緒に」確認すると漏れを減らせます。

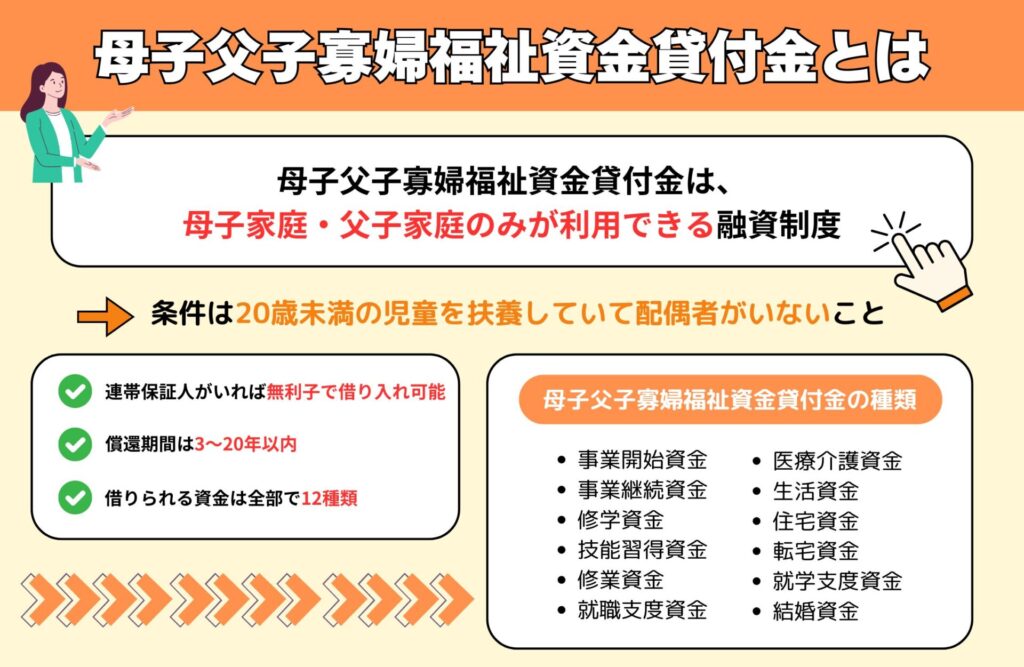

母子父子寡婦福祉資金貸付金制度は母子家庭の教育費や生活費を幅広く支援する

母子父子寡婦福祉資金貸付金制度は、母子家庭の教育費・生活費・転居費などを目的別に借りられる、最優先で検討したい公的貸付です。

この制度の特徴は、ひとり親家庭の事情に合わせて資金メニューが細かく用意されている点にあります。

たとえば「修学資金」「就学支度資金」は進学時のまとまった費用に対応し、「生活資金」は家計が一時的に苦しい局面の支えになるでしょう。

また、就職に必要な準備費や転宅(転居)にかかる費用など、生活の立て直しに直結する資金も対象になり得ます。

一方で、貸付である以上、返済(償還)が前提です。

利子の有無や利率、連帯保証人の要否は資金の種類や条件で変わるため、申請前に自治体の担当窓口で確認することが重要といえます。

実務では、申請書類(収入状況や資金使途を示す書類など)の準備に時間がかかり、貸付実行まで日数を要することがあります。

入学金など期限が決まっている支払いに充てる場合は、早めの相談と、必要なら他の「つなぎ資金」との組み合わせも検討すると安心です。

生活福祉資金貸付制度は生活再建のための費用を低金利で利用できる

生活福祉資金貸付制度は、生活に困っている世帯が生活再建を図るために、低金利(条件により無利子の場合も)で借りられる公的貸付です。

窓口は社会福祉協議会で、家計状況を踏まえた相談とセットで進む点が大きな特徴です。

資金は用途に応じて複数の枠があり、当座の生活費、転居費、就労に必要な費用など、生活を立て直すための支出が対象になり得ます。

借入だけで終わらせず、家計の見直しや支出の優先順位づけを一緒に進められるため、返済負担の増えすぎを防ぎやすい制度といえます。

ただし、誰でも利用できるわけではなく、生活困窮など一定の要件を満たす必要があります。

また、審査や手続きがあるため、即日で現金が必要なケースでは間に合わないかもしれません。

支払い期限が迫っている場合でも、まずは社会福祉協議会に連絡し、緊急小口資金を含めて最短ルートを確認するのが現実的です。

児童育成手当はひとり親家庭の生活費を補うために支給される制度

児童育成手当は、ひとり親家庭などの生活費を補う目的で支給される「給付」で、返済が不要です。

借入ではなく家計の土台を支える制度なので、毎月の不足を埋めるために高金利の借入を重ねる前に、該当可否を確認する価値があります。

注意したいのは、児童育成手当は国の一律制度ではなく、自治体ごとの制度として運用されていることが多い点です。

そのため、名称、対象(ひとり親・養育者など)、所得制限、支給額、申請方法は居住地によって異なります。

たとえば、児童扶養手当(国の制度)と併給の可否や、所得の算定方法が異なる場合があるため、窓口での確認が欠かせません。

申請は原則として自動ではなく、必要書類の提出が求められるのが一般的です。

家計が厳しい時期ほど手続きの負担が増えますが、受給できれば固定費の支払い計画が立てやすくなり、借入額の圧縮につながります。

自立支援教育訓練給付金は資格取得のための受講費用を補助する

自立支援教育訓練給付金は、ひとり親の就職・転職に役立つ資格取得を支援する「給付」で、対象講座の受講費用の一部が支給されます。

収入を増やすための投資として資格取得を考える場合、受講費を借りる前に確認したい制度です。

対象となる講座は、介護・医療・事務など就業につながりやすいものが中心で、自治体が指定する要件に沿って判断されます。

制度は「受講して終わり」ではなく、就労による自立を後押しする位置づけのため、事前相談や講座の選定が求められることがあります。

たとえば、受講開始前に自治体窓口で計画を確認し、対象講座かどうかを確かめてから申し込む流れが一般的です。

給付のため返済負担はありませんが、申請のタイミングを誤ると対象外になるリスクがあります。

受講費をカードローンで賄ってしまう前に、自治体のひとり親支援担当へ相談して手順を確認すると、結果として家計の安全性が高まります。

高等職業訓練促進給付金等事業は専門資格を目指す母子家庭を長期的に支援する

高等職業訓練促進給付金等事業は、看護師などの専門資格を目指して養成機関で学ぶひとり親に対し、修業期間中の生活を月額で支える給付制度です。

学び直しの期間は収入が減りやすいため、「生活費の不足を借金で埋め続ける」状況を避ける意味でも重要な選択肢です。

対象は、一定期間以上のカリキュラムがある資格養成課程などで、自治体が定める要件に該当する必要があります。

支給は修業の継続が前提になるため、出席状況や成績、在籍の確認などが求められる場合があるようです。

また、所得要件や対象資格の範囲、支給期間の上限は自治体で異なることがあるため、早い段階で確認することが大切です。

たとえば、入学前に相談しておけば、必要な書類、申請時期、他制度との併用可否を踏まえて資金計画を組みやすくなります。

長期の支援を受けられる一方で、申請から決定まで時間がかかることもあります。

当面の学費や生活費が不足する場合は、教育ローンや福祉資金貸付など、返済計画を立てやすい制度との組み合わせも検討余地があるでしょう。

緊急小口資金は急な支出に対応できる最も使いやすい公的貸付になる

緊急小口資金は、急な出費で当座の生活費が必要なときに利用しやすい公的貸付で、緊急時の「つなぎ」として有力です。

窓口は社会福祉協議会で、民間ローンよりも利子負担を抑えやすい点が強みとされています。

対象となり得るのは、失業や減収、医療費、冠婚葬祭、家賃や光熱費の支払いが重なった場合など、突発的な資金需要です。

少額の貸付が中心のため、必要額が大きい場合は別制度と併用して資金を組み立てる考え方が現実的です。

申請では、本人確認書類や収入状況、資金が必要な事情を示す資料の提出が求められることがあります。

また、貸付である以上、返済(償還)義務があり、返済開始時期や期間の条件も確認が必要です。

緊急時ほど焦りが出ますが、違法業者を避けるためにも、まず社会福祉協議会に相談し、利用できる公的枠を優先するのが安全といえます。

国の教育ローンは進学費用に利用でき年収要件も満たしやすい

国の教育ローンは、子どもの進学にかかる費用を目的に借りられる公的性格の強いローンで、教育費の資金繰りに向いています。

入学金や授業料だけでなく、受験費用、教材費、通学に必要な費用など、教育関連支出を広くカバーする点が特徴です。

教育費は時期が集中しやすく、生活費まで圧迫しがちです。

教育目的の借入をカードローンで代替すると金利が高くなりやすいため、用途が明確な場合は教育ローンを優先する考え方が負担軽減につながります。

利用には審査があり、世帯年収などの要件を満たす必要があります。

ただし、制度設計上、対象世帯が一定範囲に広がるよう配慮されており、民間の教育ローンより要件を満たしやすいと感じる家庭もあるようです。

注意点として、入学手続きの期限に間に合うよう、合格発表後すぐに動けるよう書類を準備しておくと安心です。

不足分が出る場合でも、まずは教育費は教育ローン、生活費は福祉資金など、目的に合わせて借入先を分けると返済計画を立てやすくなります。

公的貸付制度以外で母子家庭がお金を借りる方法

公的貸付が使えない、または入金まで時間がかかる場合でも、民間の借入や現金化手段で資金を用意する方法はあります。

ただし、金利や手数料が高くなりやすく、返済(償還)計画を誤ると家計を圧迫しやすいため、条件の比較と優先順位づけが欠かせません。

ここでは、公的制度以外の代表的な選択肢を、母子家庭の利用場面に沿って整理していきましょう。

| 手段 | 向いている場面 | 強み | 注意点 |

|---|---|---|---|

| 大手消費者金融(カードローン等) | 急ぎの生活費、数万円〜の不足 | 審査〜借入までが早い場合がある | 金利が高めで、借りすぎると返済負担が増える |

| 銀行カードローン | 返済期間が長くなりそうな借入 | 比較的低金利になりやすい | 審査が厳しめで時間がかかる傾向がある |

| クレジットカードのキャッシング | 少額の緊急資金、出先での現金確保 | 枠があれば手続きが簡単 | 金利・手数料がかかり、枠が小さいことが多い |

| 質屋・買取サービス | 審査なしで現金が必要、返済が不安 | 信用情報の審査が不要 | 手数料や買取価格で実質負担が大きくなり得る |

借入前に、返済が難しくなった場合の相談先(社会福祉協議会や法テラス等)も合わせて把握しておくと、判断がぶれにくくなります。

大手消費者金融は収入が安定していれば借入が可能

大手消費者金融は、パートや派遣などでも収入が継続していれば、審査を経て借入できる可能性があります。

公的貸付は低金利で有利な一方、審査や書類準備で時間がかかることがあり、支払い期限が迫る局面では間に合わない場合があります。

その点、消費者金融のカードローンは、申込から契約、借入までのスピードを重視した設計が多く、緊急時の「つなぎ」として検討されやすい手段です。

審査では、収入の安定性、他社借入、過去の延滞の有無などが見られるのが一般的です。

母子家庭だから有利になるというより、家計の固定費に対して無理のない返済が可能かどうかが中心に判断されると考えられます。

注意点は、金利が銀行ローンより高めになりやすく、返済期間が長引くほど利子負担が増えることです。

生活費の不足を埋める目的で借入を重ねると、毎月の返済が固定費化し、家計改善が難しくなるリスクがあります。

利用するなら、借入額を必要最小限に絞り、給与日や児童扶養手当など入金予定に合わせて返済の見通しを立てておくと安心です。

銀行カードローンは審査が厳しいが低金利で返済負担が軽い

銀行カードローンは、審査に時間がかかりやすい一方で、金利が低めになりやすく、返済負担を抑えたい場合に選ばれます。

母子家庭で借入が長期化しそうなときは、金利差が家計に与える影響が大きくなります。

たとえば、同じ借入額でも金利が数%違うと、返済期間が長いほど支払総額が増えやすく、教育費や生活費の見通しに響くでしょう。

一方で、銀行は貸し倒れリスクを抑えるため、収入の継続性、勤続状況、他社借入状況、信用情報などを慎重に確認する傾向があります。

そのため、直近で転職したばかり、収入が月ごとに大きく変動する、すでに複数の借入があるといった場合は不利になり得ます。

また、即日で現金が必要な場面では、審査日数や手続きの都合で間に合わないこともあるかもしれません。

支払い期限が迫るときは、公的制度の緊急小口資金や、クレジットカードのキャッシング枠などと併せて資金繰りを組む考え方も現実的です。

借入後に返済が苦しくなるのを避けるため、毎月の返済額を「家賃・光熱費・食費・教育費を払った残り」から逆算して決めることが大切です。

クレジットカードのキャッシング枠を確認する

クレジットカードにキャッシング枠が付いていれば、少額の現金を比較的早く用意できる場合があります。

すでにカードを保有している家庭では、新規のローン申込より手続きが少なく、ATMなどで借入できる点がメリットです。

ただし、キャッシングは借入であり、利用した瞬間から利子が発生するのが一般的です。

また、限度額(利用可能枠)が小さい、ショッピング枠と合算で管理されるなど、思ったより使えないケースもあります。

利用前に確認したいのは、キャッシング枠の有無、限度額、金利、返済方式(リボ払い等)です。

返済方式によっては、月々の返済額が小さく見えても元金が減りにくく、結果として支払総額が増えることがあります。

短期のつなぎとして使うなら、借入額を小さくし、できるだけ早期に繰上返済できるかを事前に検討すると負担を抑えやすくなります。

なお、現金化をうたう業者の利用はトラブルが多く、カード規約違反にもなり得るため避けるのが無難です。

質屋・買取サービスは審査なしで現金化できる

質屋や買取サービスは、信用情報の審査なしで現金を用意でき、借入審査に不安がある場合の選択肢です。

質屋は品物を担保にお金を借りる仕組みで、期限までに元金と質料(利息に相当)を支払えなければ、品物を手放す形で精算されます。

買取サービスは、品物を売却して現金化するため、返済義務そのものが発生しません。

そのため、「返済の見通しが立たない借入を増やすくらいなら、手元の資産を現金化する」という判断が合理的な場合もあります。

一方で、質料や査定額によっては実質負担が大きくなり、急いでいるほど不利な条件で手放してしまうリスクがあります。

特に、ブランド品や貴金属、家電などは店舗や時期で査定が変わるため、可能なら複数店で見積もりを取ると納得感が高まるでしょう。

また、子どもの学用品や生活必需品を手放すと生活再建が遅れることもあるため、売却・質入れする品の優先順位は慎重に決めたいところです。

審査なしの現金化には便利さがある反面、長期的な家計改善にはつながりにくいため、並行して公的支援の相談も進めるのが安全です。

母子家庭がお金を借りる際に審査で見られるポイント

母子家庭が融資やカードローンを申し込むとき、審査で重視されるのは「返せる見込みがあるか」です。

属性(母子家庭かどうか)そのものより、収入の継続性、扶養人数を含む家計の余力、信用情報(延滞歴など)が総合的に見られるのが一般的です。

ここではより詳しく、母子家庭の方がお金を借りる際に審査で見られるポイントについて説明していきます。

| 審査で見られやすい項目 | 確認される内容 | 母子家庭での注意点 |

|---|---|---|

| 収入の安定性 | 雇用形態、勤続期間、毎月の収入のばらつき | パート等でも継続性が伝わる資料があると有利になりやすい |

| 返済能力 | 収入に対する返済負担、他社借入、月々の支出 | 扶養人数が多いほど生活費が膨らみ、余力が小さく見られやすい |

| 信用情報 | 延滞、債務整理、クレジット利用状況 | スマホ分割やクレカの遅れも影響し得る |

| 借入総額と件数 | 既存借入の残高、借入先の数、利用状況 | 少額でも件数が多いと「資金繰り悪化」と判断される場合がある |

| 申込内容の整合性 | 希望額、使途、申告情報の正確性 | 生活費目的で高額希望は不利になりやすく、虚偽申告は厳禁 |

次の各見出しでは、上表のうち特に影響が大きい3点を具体的に確認します。

収入の安定性は最も重視される項目

審査では、収入額そのもの以上に「毎月、安定して収入が入るか」が最重要といえます。

貸す側は、返済が長期にわたる可能性も踏まえ、勤務先・雇用形態・勤続期間・直近の収入推移から継続性を確認します。

母子家庭では、子どもの体調不良や行事で欠勤が増え、月ごとの収入が変動しやすい傾向です。

この変動が大きいほど、月々の返済を固定的に続けられるかが不安視されやすくなります。

たとえば、同じ年収でも、毎月ほぼ一定の給与があるケースと、シフトや歩合で上下するケースでは見え方が変わります。

転職直後や勤続が短い場合も、継続性の判断材料が少ないため不利になりやすい点は押さえておきたいところです。

一方で、パート・派遣・契約社員でも、一定期間の継続就労があり、収入が安定していれば審査対象として評価されるのが一般的です。

申込時は、給与明細や源泉徴収票など、収入の継続を示す資料の提出を求められる場合があります。

希望借入額は、収入の波を考慮して「少ない月でも返せる金額」に合わせると、審査面でも家計面でも無理が出にくくなります。

なお、公的貸付でも償還(返済)見込みの確認は行われるため、収入の見通しを整理しておくことが結局は近道といえるでしょう。

扶養人数・家計状況によって返済能力が判断される

審査では、扶養人数や家計の固定費を踏まえた「返済に回せる余力」が重視されます。

同じ収入でも、子どもの人数、家賃、保育料、教育費、医療費などの負担が大きいほど、返済可能額は小さく見積もられやすいからです。

とくに母子家庭は、家計の担い手が一人である分、病気や休業などの収入減リスクも同時に織り込まれます。

このため、借入希望額が高い、返済期間が長い、生活費目的での借入が続いているといった状況は慎重に見られる傾向があります。

借入件数が増えると管理が難しくなり、延滞リスクが高いと判断されることもあるため、少額でも重なる借入には注意が必要です。

また、クレジットカードのリボ払い残高や、スマホ端末代の分割なども、実質的には毎月の支払いとして家計に影響します。

申込前に、家賃・光熱費・食費・教育費・保険などを差し引いた後に、いくら返済に回せるかを紙に書き出すと現実が見えやすくなるでしょう。

返済余力が小さい場合は、民間の高金利ローンを広げるより、公的支援や貸付の相談を優先するほうが安全な局面もあります。

借りられるかどうかだけでなく、返した後の生活が成り立つかを基準に置くことが重要です。

過去の延滞や債務整理履歴があると審査が厳しくなる

過去に延滞(支払い遅れ)や債務整理があると、審査は厳しくなるのが一般的です。

民間の融資では、信用情報機関に登録された取引履歴を参照し、返済の遅れや強制解約などの情報から、延滞リスクを判断します。

注意したいのは、カードローンやクレジットだけでなく、スマホ端末の分割払い、家賃保証会社への支払いなども、契約形態によっては信用情報に影響する場合がある点です。

「数日遅れた程度」と感じるケースでも、繰り返すと評価が下がる可能性があるため、引き落とし口座の残高管理は重要になります。

債務整理(任意整理・個人再生・自己破産など)の履歴がある場合は、一定期間、新規借入が難しくなることがあります。

この場合、無理に民間の借入先を増やすより、社会福祉協議会の貸付や自治体の支援制度など、目的に合う公的な窓口に早めに相談するほうが現実的です。

一方で、すでに借入があり返済が苦しいとき、追加の借入でしのぐと状況が悪化することがあります。

延滞しそうな段階で、返済条件の変更や家計の立て直しを相談できる窓口(社会福祉協議会、法テラス等)を検討することが、結果として負担を小さくすることにつながります。

審査に落ちた理由は個別に開示されないことも多いため、申込みを重ねる前に家計と返済計画を点検する姿勢が大切です。

母子家庭がお金を借りたあと返済が難しくなったときの相談先も覚えておこう

返済が苦しくなったときは、延滞する前に「条件変更の相談」と「生活再建の支援」を同時に進めるのが重要です。

母子家庭では、子どもの病気や勤務時間の調整などで収入がぶれやすく、想定より返済原資が細ることがあります。

こちらでは、返済が難しくなったときの代表的な相談先と向いているケースをまとめていきます。

| 相談先 | 主な役割 | 向いているケース | 準備しておくとよいもの |

|---|---|---|---|

| 社会福祉協議会 | 福祉資金の相談、償還(返済)計画の見直し、生活の困りごとの整理 | 公的貸付の返済が苦しい/返済猶予や減額などを相談したい | 返済予定表、家計簿メモ、給与明細、支出の領収書など |

| 法テラス(日本司法支援センター) | 無料法律相談、弁護士・司法書士への橋渡し、費用立替制度の案内 | 借金全体が回らない/債務整理(任意整理・個人再生・自己破産)を検討したい | 借入先一覧、残高が分かる明細、督促状、収入・支出の資料 |

| 家計改善支援機関(自治体の自立相談支援等) | 家計の見える化、支出の整理、制度利用の整理、継続的な伴走 | 毎月の赤字を止めたい/固定費を下げたい/制度をまとめて整えたい | 通帳、家計の支出内訳、各種請求書、保険証券など |

返済が遅れそうな兆しが出た時点で、相談先を一つに絞らず、目的別に併用することも現実的です。

社会福祉協議会で返済計画の見直しを相談できる

公的貸付(福祉資金など)の返済が苦しい場合は、社会福祉協議会に早めに相談するのが有力です。

社会福祉協議会は、母子父子寡婦福祉資金貸付金制度や生活福祉資金貸付制度など、福祉の貸付に関する相談窓口になっていることが多く、償還が難しくなった事情の整理にも対応します。

返済が滞る前に状況を共有できれば、返済猶予や分割方法の再調整など、負担を小さくする方向で話し合える余地が残りやすいといえます。

たとえば、子どもの入院でシフトを減らした、転職直後で収入が安定しない、養育費が途切れたなど、家計の変化を具体的に説明できるといいでしょう。

相談時は、借入先・残高・月々の返済額、家賃や光熱費など固定費、扶養人数といった家計情報を持参すると話が進みやすいです。

なお、公的貸付でも「返さなくてよい」制度ではないため、連絡を先延ばしにすると督促や手続きの制約が増える点には注意が必要です。

社協に相談するときの伝え方(メモして持参)

相談を実りあるものにするには、「いつから、何が原因で、どれくらい足りないか」を短くまとめて伝えるのが有効です。

具体的には、収入の変化(例:月収がいくら減ったか)、支出の増加(医療費・教育費など)、返済が難しくなる時期、他の借入の有無を箇条書きにして持参すると整理が早まります。

加えて、返済を続けたい意思と、現実的に払える金額の見込みを示すと、返済計画の見直しの相談につながりやすくなります。

法テラスは無料相談で債務整理の可否を確認できる

借金が複数に広がり返済が回らない場合は、法テラスで債務整理の選択肢を確認するのが現実的です。

法テラス(日本司法支援センター)は、国が設立した法的トラブルの総合案内所で、一定の条件を満たすと無料法律相談や弁護士・司法書士費用の立替制度を利用できることがあります。

母子家庭では、生活費の補填でカードローンやクレジットのリボが積み上がり、利子負担が家計を圧迫するケースが見られます。

この状況で追加の借入を重ねるより、任意整理・個人再生・自己破産などの手続きが適切かを専門家と検討し、今後の生活を守る設計に切り替えるほうが結果的に損失を抑えられるかもしれません。

相談時は、借入先の一覧、残高や金利が分かる明細、督促状、収入と支出の資料をそろえると、見立てが具体的になります。

債務整理には信用情報への影響などデメリットもあるため、家計状況と子どもの教育費の見通しも含め、納得できる判断を支える場として活用するとよいでしょう。

家計改善支援機関で生活再建プランを立て直せる

返済を続ける以前に毎月の家計が赤字なら、家計改善支援機関で「生活再建プラン」を作り直すのが効果的です。

家計改善支援は、自治体の自立相談支援機関などで提供されることがあり、収入と支出、債務の状況を見える化したうえで、実行可能な改善策を一緒に組み立てます。

母子家庭は、扶養人数に対して可処分所得が限られ、家賃・保育料・教育費など固定的な支出が重なりやすい傾向があります。

そのため、返済だけを削る発想では行き詰まりやすく、支出の優先順位の整理、各種給付・減免の確認、債務の一本化ではなく「整理」を含む選択肢まで視野に入れることが大切です。

たとえば、通信費や保険、サブスクなど見直し余地がある固定費を洗い出し、支払い日をそろえて延滞を防ぐだけでも、信用情報の悪化リスクを下げられます。

家計改善支援は、単発の助言で終わらず伴走型で進むことも多いため、生活の再設計を急ぎたい局面で心強い相談先になります。

【Q&A】母子家庭がお金を借りるときのよくある質問

母子家庭がお金を借りる場面では、「審査に通るか」「無職でも使える制度はあるか」「急ぎの資金はどう確保するか」が悩みになりやすいです。

結論としては、カードローンは「属性」よりも収入と信用情報が重視され、公的支援は目的と要件を満たせば利用余地があり、緊急時は複数手段の組み合わせが現実的といえます。

まずは判断の軸を整理するため、よくある質問に対応する「考え方」と「行動の目安」を表にまとめます。

| よくある質問 | 結論(要点) | 確認したいポイント | 向いている次の行動 |

|---|---|---|---|

| カードローンの審査に通りやすい? | 母子家庭であること自体は有利でも不利でもなく、収入と信用情報が中心です。 | 雇用形態・勤続、他社借入、延滞歴、希望額が年収に対して過大でないか | 希望額を必要最小限にし、信用情報に不安があれば公的窓口へ |

| 無職でも使える公的貸付はある? | 制度によっては相談・申請の余地がありますが、原則は償還(返済)可能性が見られます。 | 世帯収入の見込み、就職予定、給付(返さない支援)の対象か | 市区町村窓口・社協で要件確認し、給付や減免も同時に確認 |

| 母子父子寡婦福祉資金の審査は厳しい? | 民間より低金利な分、目的の妥当性と返済計画の具体性が重視されます。 | 資金使途、必要書類、連帯保証人の要否、償還期間 | 見積書・学校の書類・家計メモをそろえて事前相談 |

| 借金があっても公的支援は受けられる? | 受けられる可能性はありますが、債務状況は審査・相談で重要な材料です。 | 借入先、残高、月返済額、延滞の有無、家計の赤字原因 | 社協・家計改善支援・法テラスで「整理」と「再建」を同時に検討 |

| 急ぎで必要なときの最適解は? | 最短で確保できる手段と、負担を増やさない手段を併用するのが現実的です。 | 必要額、期日、返済原資、翌月以降の見通し | 緊急小口資金の相談+支払い猶予相談+不足分のみ短期借入 |

以下では、各質問の判断ポイントをもう一段具体化し、手続きの詰まりやすい点も含めて整理します。

母子家庭はカードローンの審査に通りやすいのか

母子家庭であることを理由にカードローン審査が有利になるわけではなく、主に収入の安定性と信用情報で判断されます。

金融機関や消費者金融の審査では、雇用形態(正社員・契約社員・パート等)、勤続期間、年収、他社借入残高、過去の延滞歴などが総合的に見られるのが一般的です。

扶養人数が多いと生活費が増えやすく、返済余力が小さく見積もられることがあります。

たとえば、同じ年収でも家賃や保育料、教育費の支払いが重い場合、希望借入額が大きいほど返済能力の観点で不利になりやすいといえます。

また、貸金業者(消費者金融など)では総量規制があるため、年収の3分の1を超える借入は原則できません。

審査に不安がある場合は、必要額を絞り、返済期間を短く見積もることが重要です。

同時に、緊急小口資金など公的貸付の相談を並行し、金利負担の大きい借入に寄せ過ぎない設計も検討するとよいでしょう。

無職の母子家庭でも利用できる公的貸付制度はあるか

無職でも相談できる制度はありますが、多くの公的貸付は「償還(返済)の見込み」が前提になるため、状況整理が欠かせません。

公的支援には、貸付(返すお金)と給付(返さない支援)があり、無職の期間は給付や減免のほうが適合しやすい場面があります。

一方で、生活福祉資金貸付制度や母子父子寡婦福祉資金貸付金制度などは、資金使途や世帯状況に応じて判断され、就職予定や収入回復の見通しが説明できると相談が進みやすくなります。

たとえば、就職が内定しており初任給までのつなぎが必要、病気療養から復職予定、資格取得で就労を目指すなど、時期と金額が明確なケースでは検討余地があるでしょう。

ただし、自治体や社協の運用で必要書類や要件が異なることがあり、同じ名称の制度でも取り扱いが変わる点に注意が必要です。

無職で急ぎの支払いがある場合は、貸付の可否だけでなく、児童扶養手当や自治体独自の手当、医療費助成、保育料の減免など、家計の固定費を下げる支援も同時に確認すると現実的です。

窓口での相談では、収入の見込み、支出内訳、他の借入の有無をメモにして提示すると、利用できる制度が絞り込みやすくなります。

母子父子寡婦福祉資金の審査はどれくらい厳しいのか

母子父子寡婦福祉資金の審査は「通りやすい/通りにくい」で一概に言えず、資金使途の妥当性と返済計画の具体性が重視されます。

この制度は、ひとり親家庭(母子・父子)や寡婦の生活や修学を支える目的で設けられており、教育費や生活費など幅広い資金に対応します。

低金利または無利子となる場合がある一方、申請時は見積書や在学証明・合格通知など、目的を裏づける書類が求められやすいです。

加えて、償還期間や月々の返済額が生活に無理なく収まるか、扶養人数や家賃など固定費も踏まえて確認されます。

連帯保証人が必要となるケースもあるため、保証の要否や代替措置(保証人が立てられない場合の扱い)は、早い段階で窓口に確認しておくと手戻りを減らせます。

審査を「厳しい」と感じやすいのは、必要額が大きいのに使途が曖昧、家計の赤字が続いている、他社借入が多いなど、返済計画が立てにくい場合です。

申請前に、家計メモ(収入・支出・借入残高)と資金の内訳を整理し、相談窓口で事前に見立てをもらうことが現実的な進め方になります。

借金があっても公的支援を受けられるのか

借金があっても公的支援を受けられる可能性はありますが、債務状況は審査や支援方針の判断材料になります。

公的支援は、貸付だけでなく給付や減免、就労支援などがあり、借金の有無だけで一律に排除されるものではありません。

ただし、公的貸付を希望する場合は、既存の返済が家計を圧迫していないか、延滞がないか、借入件数が増えすぎていないかが見られます。

たとえば、カードローンとリボ払いが重なり月々の返済額が膨らんでいる場合、追加の貸付よりも、家計改善支援や法テラスで債務整理の可否を確認するほうが適切な局面もあります。

また、生活を守る支援は「借金の穴埋め」に使うことを想定していない制度もあるため、資金の使い道を誤ると、次の支払いで再び行き詰まるリスクがあるでしょう。

借金がある状態で相談する際は、借入先一覧、残高、金利、返済日、延滞の有無を整理して提示すると、支援の組み立てが具体化します。

社協・家計改善支援機関・法テラスを目的別に併用し、「返済条件の見直し」「生活費の圧縮」「法的整理の検討」を同時に進める発想が重要です。

急ぎでお金が必要な場合の最適な方法はどれか

急ぎの資金は「最短で用意できる手段」と「負担を増やさない手段」を分けて考え、必要最小限を組み合わせるのが現実的です。

緊急時は、審査や手続きの時間差があるため、1つの方法に絞ると支払い期日に間に合わないことがあります。

公的制度では緊急小口資金が代表的ですが、受付から着金まで日数がかかることもあるため、支払期限との関係を先に確認することが大切です。

同時に、家賃・公共料金・学校関連費などは、支払猶予や分割の相談ができる場合があります。

「借りる」より先に「支払いを遅らせられるか」「減免がないか」を確認すると、必要額自体を下げられる可能性があります。

それでも不足する場合のみ、クレジットカードのキャッシング枠や少額のカードローンなど、短期で返せる範囲に限定してつなぐ方法が候補になるでしょう。

急場をしのいだ後は、社協や家計改善支援機関につなぎ、翌月以降の赤字が続かない設計に戻すことが、結果的に利子負担と延滞リスクを抑えます。

緊急時に迷わないための確認手順

急ぎの場面では、①支払期限と必要額、②翌月の返済原資、③公的制度の着金時期の3点を先に確定させると判断がぶれにくいです。

次に、支払先へ猶予・分割の可否を確認し、減らせる金額を差し引きます。

残額について、公的貸付(緊急小口資金など)の見込みと着金時期を確認し、間に合わない分だけ民間の短期借入や手持ち資産の現金化を検討します。

この順序にすると、借入総額を膨らませにくく、返済が難しくなったときも社協・法テラス等へ説明しやすくなるでしょう。

まとめ:母子家庭がお金を借りる方法は公的制度を軸に組み合わせるのが現実的

母子家庭がお金を借りるなら、低金利で相談支援も受けやすい公的貸付制度を軸にし、期日までの不足分だけを民間手段で補う考え方が現実的です。

急な出費ほど「すぐ借りられるか」だけに目が向きますが、重要なのは返済可能性と家計への影響を同時に確認し、借入総額を増やさない順序で動くことです。

最後に記事全体の要点を、判断の軸として表にまとめて整理しておきましょう。

| 場面 | 優先度が高い選択肢 | 併用しやすい手段 | 注意点 |

|---|---|---|---|

| 生活費の不足が続く | 生活福祉資金貸付制度/母子父子寡婦福祉資金貸付金制度の相談 | 固定費の減免・猶予(家賃、公共料金等)の確認 | 赤字が続いている場合は「追加借入」より家計再建が優先です。 |

| 急な支払いが期日目前 | 緊急小口資金の相談(着金時期も確認) | クレジットカードのキャッシング枠/少額の短期借入 | 必要最小限に絞り、翌月の返済原資が見える範囲に限定します。 |

| 教育費・進学費用 | 母子父子寡婦福祉資金(修学関連)/国の教育ローン | 給付型支援(自治体手当、訓練給付等)の要件確認 | 見積書・在学証明など使途を示す書類が求められやすいです。 |

| 借金が増えて返済が不安 | 社会福祉協議会/家計改善支援機関/法テラス | 返済計画の見直し、債務整理の可否確認 | 延滞前の相談が選択肢を広げる傾向があります。 |

また、返済が苦しい局面では、借り増しよりも先に、社会福祉協議会や家計改善支援機関、法テラスへ相談し、返済条件や支出構造の見直しを同時に進めることが安全策になります。