「カードローンの審査に落ちる理由を知りたい」

「カードローンの審査に落ちても再申し込みはできる?」

「再申し込みの通過率を上げる方法を知りたい」

カードローンの審査に落ちたときに、なぜ通らなかったのか疑問に思うこともあるでしょう。

審査に落ちた理由や審査基準はカードローン会社から教えてもらえないため、悩みやすい部分です。

カードローンで審査落ちする理由を把握しておけば、再申し込みの通過率を上げることができ、融資を受けやすくなります。

この記事では、カードローンの審査基準や審査落ちする主な原因、再申し込みの審査通過率を上げる方法を解説します。

- 非正規雇用で年収が少ないのに高額融資を希望する人、信用情報に問題がある人は審査に落ちやすい

- 勤続年数が長い人、借入希望金額を少なく設定した人は審査に通りやすい

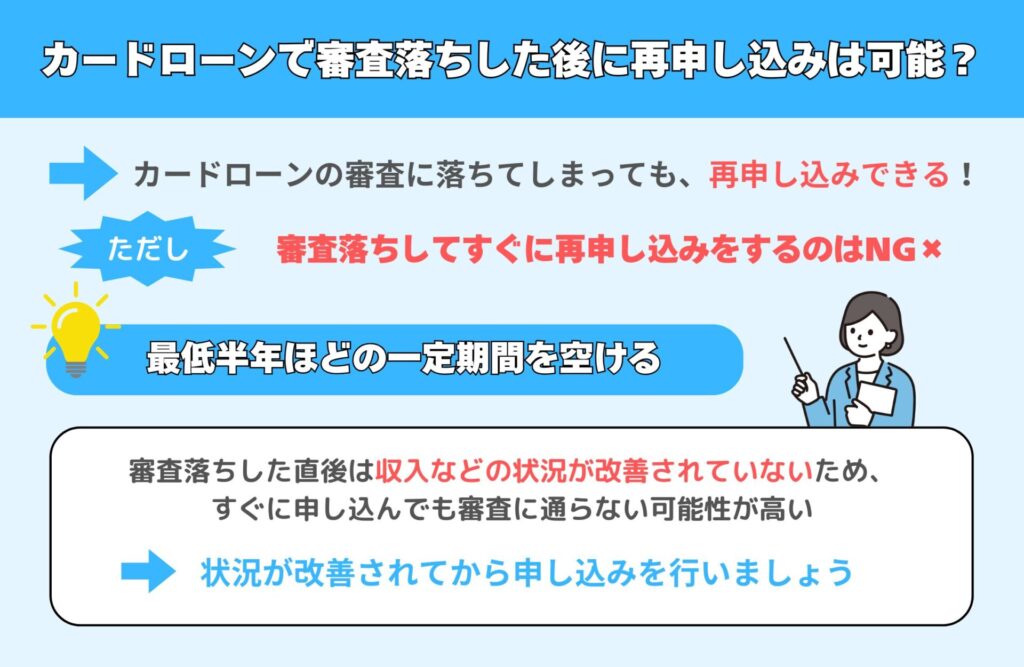

- 審査落ちしてすぐに再申し込みをするのはNG!半年ほど期間を空けてから申し込む

カードローンに再申し込みしても審査落ちしたときの対処法も紹介するので、ぜひ最後までチェックしてください。

なお、人気のカードローンについては、カードローンおすすめランキングで解説しているので、ぜひ参考にしてみてください。

ちなみにブラックで借りれない、、

という方は以下の消費者金融・キャッシングがおすすめです。

| サービス名 | サービスの特徴 | 公式サイト |

|---|---|---|

|

セントラル |

|

公式サイトへ |

フクホー |

|

公式サイトへ |

|

アロー |

|

公式サイトへ |

いつも |

|

公式サイトへ |

|

フタバ |

|

公式サイトへ |

【独自調査】カードローンの審査に落ちた後、再申し込みを行った人にインタビューを実施

今回は、カードローンの審査に落ちた後、再申し込みを行った人にインタビューを実施しました。

再申し込みを考えている人は、実際の声を参考にしてみてください。

【審査落ちの例】収入状況が改善されていないと審査に落ちる可能性が高い

- 年齢:30歳

- 職業:派遣社員

- 年収:210万円

- 審査を受けたカードローン:三井住友カードローン

最初にインタビューした人は、2度三井住友銀行のカードローンに申し込みましたが、どちらも審査に落ちてしまったようです。

1回目のカードローンに落ちた後、再申し込みを行っても、収入状況が改善されていないと審査に落ちる可能性が高いといえます。

実際にインタビューに応じてくれた人は、2度目の審査まで半年間の期間を空けたものの、コロナ禍で収入が減ったことにより審査に落ちてしまったようです。

何も改善しないまま申し込んでも、再度審査に落ちる確率が高まります。

そのため、安定した収入を確保したり、返済能力を示したりすることが重要といえるでしょう。

【審査通過の例】アルバイトから正社員に転職したことにより返済能力アップで審査に通過

- 年齢:40歳

- 職業:アルバイト→正社員

- 年収:192万円(アルバイト当時)

- 審査を受けたカードローン:SMBCモビット

続いて、インタビューを行った人は、再申し込みの前に転職したことによって安定した収入を確保でき、審査に通過できたようです。

再審査に通過するためには、1度目の審査に受けたときよりも安定した収入を確保することが重要です。

特に、アルバイトや派遣社員は収入の面では不利になりやすく、正社員であれば安定した収入があることをアピールできます。

そのため、以前より安定した収入があることを示れば、再申し込みでも審査に通過できる可能性があります。

再申し込みを行う前は、しっかりと収入状況の見直しを行いましょう。

カードローンで審査落ちした後に再申し込みは可能?審査通過率を高める方法と注意点

カードローンで審査落ちした後に再申し込みをする際は、申し込む前から準備が必要です。

審査落ちした理由をなども考えた上で対策を進めると、審査通過率を高められます。

- 勤続年数1年以上で申し込む|働きはじめて半年以内は審査落ちしやすいので注意が必要

- 借入希望額を最低限に設定する|10万円以内に抑えるのが無難

- 在籍確認の対策が難しい場合は電話なしで契約できるカードローンに申し込む

- 複数他社の同時申込みを避けて選択肢を一つに絞る

- すぐに再審査を申し込むのはKG!審査落ちしてから最低半年の一定期間を空ける

- 個人信用情報機関に開示請求をして過去の金融事故が記録されているか確認する

- 借入総額が多い場合はおまとめローンで返済して借入状況を事前に改善しておく

できる限りの対策をした上で、再申し込みをしましょう。

勤続年数1年以上で申し込む|働きはじめて半年以内は審査落ちしやすいので注意が必要

就職・転職したばかりで勤続年数が少ない人は、最低でも1年以上働いてから申し込みましょう。

パートやアルバイトなどの非正規雇用者であっても、勤続年数が長ければ収入が安定していると判断されて、審査に通過しやすくなります。

国土交通省が発表した「令和5年度民間住宅ローンの実態に関する調査結果報告書」によると、融資を行う際の勤続年数の基準について、以下のような回答結果が出ています。

| 勤続年数の基準 | 回答した機関(全914機関、重複回答あり) |

|---|---|

| 3年以上 | 138機関 |

| 2年以上 | 47機関 |

| 1年以上 | 598機関 |

| その他 | 175機関 |

住宅ローンの審査では、勤続年数の基準を「1年以上」と回答した機関が最も多いという結果になりました。

このことから、カードローンの審査でも同じ職場で1年以上働くことが審査通過の目安となるでしょう。

数ヶ月程度働いただけでは審査通過は厳しいので、職場を転々とするのは控えて、少なくとも1年以上は同じ職場で働き続けましょう。

勤続年数が1年以上になるまで待てない場合は、シフトを増やすのも効果的です。シフトが増えると収入が上がり、返済能力が増すため、審査に通りやすくなります。

借入希望額を最低限に設定する|10万円以内に抑えるのが無難

借入希望額を最低限に抑えて申請すると、貸し倒れリスクが低くなり、融資を受けやすくなります。

収入が低くて審査に通るか不安な人は、借入希望額を10万円以内に抑えて申し込みましょう。10万円以内なら、低収入の人でも毎月少額で返済を続けられるため、審査に通過しやすくなります。

10万円では足りないかもしれませんが、少額融資を希望しても、年収が低すぎない限りは限度額が50万円程度に設定されます。

契約後に返済実績を積めば増額も可能なので、初回は審査通過を優先させましょう。返済実績を積んで増額申請を受けたほうが、希望金額を借り入れできる可能性が高くなります。

在籍確認の対策が難しい場合は電話なしで契約できるカードローンに申し込む

勤務先で在籍確認の電話に出るのが難しい場合は、電話なしで審査を進められるカードローンに申し込みましょう。

最近は、電話ではなく書類提出で在籍確認を行う金融機関も増えています。勤務先への在籍確認なしで契約できるカードローンは、以下のとおりです。

| カードローン | 電話連絡なし | 特徴 |

|---|---|---|

| アコム | ◯ | 約99%の契約者、電話以外の方法で在籍確認を完了 |

| アイフル | ◯ | 99.7%の契約者は電話連絡なしで在籍確認を完了 |

| プロミス | ◯ | 98%の契約者は電話連絡なしで在籍確認を完了 |

| レイク | ◯ | 自宅や勤務先への電話連絡は原則なし |

| SMBCモビット | ◯ | 自宅や勤務先への電話連絡は原則なし |

| メルペイスマートマネー | ◯ | 申込フォームに勤務先の連絡先を入力する項目なし |

| いつも | ◯ | 在籍確認の電話連絡は原則なし |

| アロー | ◯ | 勤務先への在籍確認は原則不要 |

| アムザ | ◯ | ネット申し込みなら在籍確認なし |

| みんなの銀行Loan | ◯ | 勤務先への在籍確認なし |

| セブン銀行カードローン | ◯ | 勤務先への電話連絡は原則なし |

在籍確認なしのカードローンの多くは消費者金融ですが、審査がスピーディーで面倒な手間がかからないのが利点です。

職場の営業時間外に申し込んでも電話連絡なしで審査が進むため、土日祝日に借り入れしたいときに便利です。

複数他社の同時申込みを避けて選択肢を一つに絞る

複数の金融機関に同時に申し込むのではなく、一社に絞って申し込みましょう。

短期間に複数の金融機関を申し込むと「お金に困っている人」といった印象を持たれてしまい、審査で不利になります。

「複数の金融機関に申し込んだ方が審査に通る確率が増えるのでは?」と考えるかもしれませんが、実際は逆効果です。

融資の審査では、他社の借り入れ状況だけでなく申し込み状況も確認されるため、複数の申込履歴があると審査に落ちる可能性が高いといえます。

そのため、借入先の候補を一つに絞って申し込むことが大切です。

すぐに再審査を申し込むのはKG!審査落ちしてから最低半年の一定期間を空ける

審査に落ちたときに、すぐに再審査を申し込むのはやめましょう。審査落ちした直後は収入などの状況が改善されていないため、すぐに申し込んでも審査に通らない可能性が高いです。

再度申し込みたい場合は、最低半年ほどの一定期間を空けましょう。半年ほど経過すれば、勤続年数や収入が増えている可能性があり、前回よりも状況が改善されているため、審査に通りやすくなります。

短期間で複数他社に申し込んでしまい、すでに申し込みブラックの人も、6ヶ月経ってから再度申し込みましょう。

信用情報に申込履歴が残っている期間は6ヶ月間なので、6ヶ月経過してから申し込めば審査に通る可能性が高いです。

個人信用情報機関に開示請求をして過去の金融事故が記録されているか確認する

過去に延滞などのトラブルを起こした人は、個人信用情報機関に開示請求をして、信用情報に傷がついていないかを確認しておきましょう。

信用情報の返済状況の欄に「異動」と記載されていれば、いわゆるブラックリスト入りした状態となり、金融機関からの借り入れが難しくなります。

異動

・返済日より61日以上または3ヵ月以上の支払遅延(延滞)があるものまたはあったもの

引用元:「信用情報開示報告書」表示項目の説明|株式会社シーアイシー (CIC)

・返済ができなくなり保証契約における保証履行が行われたもの

・裁判所が破産を宣告したもの(破産手続開始の決定がされたもの)

数日程度の延滞であれば、異動が記載されることはありません。しかし、2ヶ月以上の長期にわたって延滞したり債務整理をしたりすると、信用情報に異動が記載されます。

日本には3つの個人信用情報機関があり、本人が開示請求をすればいつでも信用情報を確認ができます。

開示請求の方法は、Webと郵送の2通りから選択可能です。なお、開示手数料はそれぞれ異なります。

| 個人信用情報機関 | Web | 郵送 |

|---|---|---|

| CIC | 500円 | 1,500円 |

| 日本信用情報機構(JICC) | 1,000円 | 1,000円 |

| 全国銀行個人信用情報センター(KSC) | 1,000円 | 1,124~1,200円 |

上記3つの信用情報機関は、いずれも相互に登録情報を確認できる状態であり、3つのうち1つでも異動が記録されていれば、他の機関でも情報が共有されてしまいます。

そのため、信用情報を確認する際は、3つの機関すべてで異動が載っていないかをチェックすることが大切です。

Webやアプリで信用情報を開示する手順は、以下のとおりです。

| 個人信用情報機関 | 信用情報を開示する手順 |

|---|---|

| CIC | 1.利用環境・ お支払い方法の確認 2.クレジット契約で利用した電話番号から指定の電話番号にかけて受付番号を取得 3.取得した受付番号と受付番号を取得した電話番号を入力 4.入力した電話番号あてにSMSで認証コードを送信 5.必要事項を入力(キャリア決済の場合は認証コードも入力) 6.利用手数料の決済 7.パスワードを入力して開示情報を表示 |

| 日本信用情報機構(JICC) | 1.JICC専用スマホアプリをダウンロード 2.トップページで「信用情報開示の申込」を選択 3.本人認証 4.氏名や生年月日等を入力 5.手数料の支払い 6.開示結果の受取り |

| 全国銀行個人信用情報センター(KSC) | 1.メールアドレスを登録 2.名前、住所、電話番号などを入力 3.オンラインで本人確認 4.メールアドレスに手数料の支払いに必要なURLを送信 5.URLから決済サイトにアクセスして手数料を支払い 6.メールアドレスにダウンロードに必要なURLを送信 7.URLからダウンロードサイトにアクセスして開示報告書を取得 |

借入総額が多い場合はおまとめローンで返済して借入状況を事前に改善しておく

カードローンの審査に通るには、他社借入をできる限り少なくしておく必要があります。他社借入総額が多くて返済が難しい場合は、おまとめローンを利用しましょう。

カードローンは借入額が大きいほど適用される金利も低くなるため、おまとめローンで複数の借入先を1つにまとめれば、利息の支払いが少なくなり、返済が楽になります。

例えば、他社借入総額100万円で金利18.0%が適用されている場合と、低金利のおまとめローンを利用した場合の返済額を比較すると、以下のようになります。

【借入総額100万円、5年(60回)で借りている場合】

| 金利18.0%の既存ローン | 金利15.0%でまとめた場合 | 金利12.0%でまとめた場合 | |

|---|---|---|---|

| 返済総額 | 1,523,580円 | 1,420,277円 (-103,303円) | 1,334,640円 (-188,940円) |

| 利息総額 | 523,580円 | 420,277円 (-103,303円) | 334,640円 (-188.940円) |

| 返済月額 | 25,393円 | 23,671円 (-1,722円) | 22,244円 (-3,149円) |

金利を3%下げるだけでも、返済総額を10万円以上減らせます。月々の返済額も減らせるため、完済までの期間も短くすることが可能です。

また、複数社のローンを一本化すれば、審査時のマイナス要因となる多重債務を解消でき、融資の審査に悪影響が出ることを防げます。

低金利で利用できるおまとめローンについては、おまとめローンのおすすめランキングで詳しく紹介しているので、ぜひ参考にしてみてください。

カードローンの審査基準は?一般的な審査の特徴や詳細を解説

カードローンの審査基準は各社異なるものの、いくつか共通する部分があります。

審査基準の具体的な内容は公表されていませんが、ここでは一般的な審査基準を解説します。

- 金融機関によって審査基準は異なる|金利が低い銀行は審査が最も厳しい

- 担保や保証人が不要な代わりに信用力(返済能力)がチェックされる

- 融資の審査で重要視される項目は属性と信用情報の2つ

適切な審査対策をするために、ここでカードローンの審査の特徴を把握しておきましょう。

金融機関によって審査基準は異なる|金利が低い銀行は審査が最も厳しい

カードローンの審査基準は金融機関によって異なりますが、一般的に金利が低いほど審査が厳しい傾向にあります。

金利が低いと貸し倒れによる損失リスクが高くなるため、申込者の返済能力を厳しくチェックされます。一方で、金利の高いカードローンは貸し倒れ分を利息でカバーできるため、審査は比較的ゆるいです。

カードローンの金利の相場を比較すると、金利がもっとも低いのは銀行系カードローンで、次いで消費者金融、クレジットカードのキャッシングの順になっています。

| 借入方法 | 金利(年率) |

|---|---|

| 銀行カードローン | 1.8~14.6% |

| 消費者金融 | 3.0~18.0% |

| クレジットカードのキャッシング機能 | 7.8~18.0% |

消費者金融やクレジットカードのキャッシングは上限金利が18.0%であるケースが一般的であり、銀行カードローンよりも3%以上高くなっています。

金利よりも審査通過を優先させたい場合は、消費者金融などの貸金業者のカードローンの申し込みがおすすめです。

銀行カードローンの審査通過が不安な場合は、メインバンクとして利用している銀行のカードローンに申し込みましょう。

なお、銀行カードローンは自社の口座を持っている顧客を審査で優遇する傾向にあるため、普段利用している銀行のカードローンに申し込めば、審査に通る可能性があります。

担保や保証人が不要な代わりに信用力(返済能力)がチェックされる

カードローンは担保や保証人不要で利用できる手軽さが魅力ですが、その代わりに申込者本人の信用力が重視されます。

信用力とは返済能力のことを指します。カードローン会社はお金を貸して利子や手数料を得ているため、返済能力がない人とは契約しません。

返済能力を確かめる上で重要視されるのは、主に以下の2点です。

- 定期的かつ安定した収入がある

- 今まできちんと返済した実績がある

安定した収入があっても、過去にローンの返済を長期延滞したり債務整理をしたりした場合は、返済能力が低いと判断される可能性があります。

カードローンの審査に通るには、収入があることはもちろん、他社で延滞などの金融事故を起こさないことも大切です。

融資の審査で重要視される項目は属性と信用情報の2つ

融資の審査で重視されるのは、申込者の属性情報と信用情報です。

属性情報は、申込者本人の勤務先や家族に関する情報で、支払能力や返済能力を確かめるために使用されます。

- 家族構成

- 配偶者の有無

- 住まいの状況(賃貸か持ち家か)

- 居住年数

- 勤務先

- 勤続年数

- 勤務先の企業規模

- 雇用形態(正社員・非正規・無職など)

- 年収

信用情報は、個人信用情報機関に記録されている他社の借り入れ状況などを照会して確認されます。

- クレジットやローンの申込履歴

- 契約内容

- 返済状況

- 借入残高

融資の審査では、属性情報と信用情報から融資可否が総合的に判断されます。

属性が良くても、信用情報に延滞や遅延などの履歴が残っていると、審査に落ちる可能性があるので注意が必要です。

逆に、属性が多少悪くても、信用情報などに問題がなければ審査通過は可能です。

カードローンで審査落ちする理由は?返済能力の低さが大きな原因

カードローンの審査に通らない主な原因は、返済能力の低さにあります。

返済能力が低いと見られる要因として、以下が挙げられます。

- カードローン会社の申込条件や貸付対象者に合っていない

- 雇用形態が非正規だと収入が不安定だと見られる可能性がある

- 希望する利用限度額に対して年収が少ないと滞納リスクが高いと判断される

- 勤務先で在籍確認の電話に出られなかった

- 虚偽申告や入力内容・提出書類に事実と異なる部分があった

- 貸金業法の総量規制で定められた年収3分の1を超える借入金額を希望した

- 短期間で複数他社の申込履歴があると多重債務を疑われて審査で不利になる

- クレジットカードやローンの延滞や債務整理などの問題を起こしたことがある

カードローンに申し込む前に、審査落ちする理由を把握しておきましょう。

カードローン会社の申込条件や貸付対象者に合っていない

カードローン会社が定める申込条件や貸付対象者に合っていないと、審査に通過できません。

カードローンの申込条件では、年齢の他にも職業や勤続年数、年収などが定められている場合があります。

一般的に年齢は20歳以上69歳未満であることが多く、職業は正規雇用者に限定している会社もあります。

ただし、どの金融機関でも「安定した収入があること」は必須条件です。カードローンは返済が長期にわたるケースもあるため、継続的な収入がないと完済はできません。

そのため、安定した収入のない無職の人は、申し込んでもほぼ確実に審査で落とされます。カードローンに申し込む前に、公式サイト等で申込条件や貸付対象者を確認しておきましょう。

安定した収入のない人は、無職がお金借りる方法を参考にしてみてください。

雇用形態が非正規だと収入が不安定だと見られる可能性がある

毎月安定した収入のある人でも、パートやアルバイトなどの非正規雇用者は収入が不安定だとされて、融資を拒否される場合があります。

正社員や公務員と違い、非正規雇用者は低賃金や待遇の格差などの問題があります。雇用形態も安定していないため、審査では不利になりがちです。

特に、銀行や信用金庫が提供するカードローンは非正規雇用者への融資に消極的です。消費者金融は非正規雇用者の融資に前向きなため、審査に通る可能性があります。

- 同じ職場で長く勤務する(1年以上がベスト)

- シフトを増やす

- 年収に見合った借入希望額にする(10万円以内がベスト)

- 他社で延滞などせずに信用情報を良好に保つ

アルバイトやパート、派遣社員や個人事業主などの非正規雇用者でも、勤続年数が長く、借入金額を少額に抑えれば、審査通過は可能です。

希望する利用限度額に対して年収が少ないと滞納リスクが高いと判断される

希望する利用限度額に対して年収が少なすぎると、「返済が滞るのではないか」と疑われてしまい、審査に落ちる可能性があります。

希望限度額が高くなるほど審査のハードルも高くなるので、必要最小限の金額で申し込むのが無難です。

希望限度額は年収の10~20%に抑えておきましょう。例えば、年収300万円の人の場合、30〜60万円が妥当な借入金額といえます。

すでに他社で借り入れがある場合は、その限度額も考慮しておく必要があります。例えば、年収300万円の人が他社で20万円借りている場合、希望限度額は10〜40万円程度に抑えておくのが無難です。

勤務先で在籍確認の電話に出られなかった

在籍確認の電話に出ないと審査が進まず、最悪の場合は審査落ちとなってしまいます。

カードローンの審査では、勤務先への在籍確認が必ず行われます。審査には「仮審査」と「本審査」があり、在籍確認が行われるのは本審査の段階です。

- 申し込み

- 仮審査

- 仮審査通過後、本人確認書類の提出

- 本審査(在籍確認を実施)

- 本審査の結果通知

- 契約、借り入れ

仮審査は機械で自動的に審査する簡易的な審査であり、本審査では在籍確認や本人確認書類の確認を行い、仮審査で行った情報の正確性をチェックします。

なお、在籍確認の電話に本人が出る必要はありません。本人以外が電話に出ても、勤務先に在籍していることがわかれば在籍確認は完了します。

しかし、勤務先によっては在籍確認ができない場合があります。

- 会社の規模が大きく、電話を受けた人が申込者を認識していない

- 個人情報保護の観点から答えられない

- 在宅勤務や工場勤務等で申込者が不在である

在籍確認の電話に出ることが難しい場合は、カードローン会社に一度相談してみましょう。相談次第では、電話以外の方法で在籍確認に対応してもらえる場合があります。

虚偽申告や入力内容・提出書類に事実と異なる部分があった

審査を有利に進めたいからといって年収額を実際よりも多く申告したり、他社の利用件数や金額を少なく申告したりすると、信用を失って審査落ちの原因になります。

金融機関は信用情報機関に照会して他社の利用状況や借入金額を確認しており、年収については収入証明書類で確認が可能です。

そのため、入力内容や提出書類に事実と異なる部分があると高い確率でバレます。

貸金業者からの借入残高のデータは、厳格な情報管理のもと、「指定信用情報機関」に集められています。貸金業者は、指定信用情報機関を利用し、借り手の借入残高を把握します。また、借り手の年収については、一定の場合「収入を証明する書類」を借り手から受け取ることで、把握する仕組みになっています。「収入を証明する書類」とは、例えば、「源泉徴収票」、「確定申告書」、「給与明細」など、1年間の収入が分かるような書類です。

引用元:お借入れは年収の3分の1まで(総量規制について) – 日本貸金業協会

嘘が発覚すれば、融資を受けられません。仮に審査を通過できたとしても、後で虚偽申告が発覚すれば強制解約されます。

強制解約されると残債の一括返金を求められるだけでなく、信用情報にも事故情報が記録されてしまいます。

一度事故情報が記録されると、いわゆるブラックリスト入りした状態となり、ローンやクレジットカードの利用は困難です。

虚偽申告をしてもメリットは何一つないので、必ず正しい情報を入力して申請しましょう。

貸金業法の総量規制で定められた年収3分の1を超える借入金額を希望した

年収の3分の1を超える借入金額を希望すると総量規制に抵触するため、新規借り入れできる可能性が低くなります。

総量規制とは、年収の3分の1を超える貸し付けを禁じた貸金業法上の規制です。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:お借入れは年収の3分の1まで(総量規制について)

総量規制は、消費者金融やクレジットカード会社などの貸金業者に適用されるため、銀行カードローンは総量規制の対象外です。

しかし、近年は銀行でも総量規制に準じた審査を実施しており、借入希望金額が年収3分の1を超えると審査通過が難しくなります。

なお、年収の3分の1というのは他社借入を含めた金額のため、すでに他社で年収の3分の1近くの借り入れがある人は、新規借り入れはできません。

カードローンの審査では申込者の信用情報を照会し、他社の借り入れ状況を確認しているため、他社で借金があることを隠すことはできません。

審査通過を優先させたいなら、他社の返済を少しでも進めておきましょう。すぐに返済するのが難しい場合は、総量規制対象外のカードローンの利用をおすすめします。

短期間で複数他社の申込履歴があると多重債務を疑われて審査で不利になる

短期間で複数他社の申込履歴があると、お金に困っていて返済能力がないと判断され、審査に通過しにくくなる可能性があります。

信用情報にはローンやクレジットカードの申込情報も記録されており、審査の際に必ずチェックされます。

短期間での複数の申込履歴がある場合は、多重債務を疑われて審査通過が困難です。

一般的に1ヶ月に3〜4社以上に申し込むと「申し込みブラック」となり、どの金融機関に申し込んでも審査に通りません。

カードローンの審査に通りたいなら、候補先を絞るなどの対策が必要です。

クレジットカードやローンの延滞や債務整理などの問題を起こしたことがある

過去にクレジットカードやローンで延滞などの金融事故を起こしていると、審査通過が困難です。金融事故の情報は信用情報に記録されており、融資の審査では必ずチェックされます。

しかし、金融事故を起こした時期が何年も前であれば、すでに情報が削除されている可能性が高く、審査に影響が出ることはありません。

他社ローンの利用状況や金融事故などの情報は、一定期間が経過すると削除されますが、削除されるタイミングはそれぞれ異なります。

| 信用情報 | 保存期間 |

|---|---|

| 新規申込履歴 | 6ヶ月以内 |

| 毎月の支払い状況 | 2年 |

| 借入残高、分割払い・リボ払い残高 | 5年以内 |

| 2〜3ヶ月の長期延滞 | 解消から5年以内 |

| 任意整理 | 5年 |

| 自己破産 | 7年 |

長期延滞や債務整理などの事故情報は5〜7年ほど記録が残るため、その間は審査通過が厳しくなります。信用情報は希望して消せるものではなく、一定期間が経過するまで待つしかありません。

5〜7年も待つことができない場合は、ブラックでも借りれるカードローンの利用を検討してみましょう。

カードローンに再申し込みしても審査落ちしたときの対処法

カードローンに再申し込みしても審査落ちしたときは、別の方法で資金調達することを検討しましょう。審査の難易度が低い金融機関を選べば、審査に通る可能性が上がります。

金融機関で借り入れが難しい場合は、金融機関以外からお金を借りる方法も選択肢に含めてみましょう。

- 審査通過率が高い大手消費者金融に申し込む|最短即日融資で無利息期間を利用できる

- ブラックでも借りれる中小消費者金融に申し込む|Web完結対応で手続きがスムーズ

- クレジットカードにキャッシング枠があれば24時間いつでも借入可能

- 家族や友人からお金を借りることを検討する

- 質屋なら短時間で現金を入手可能!手数料や完済不要で信用情報にも影響が出ない

- 定期預金担保貸付なら審査なしで100万円以上の借入れも可能

資金を調達する方法は複数あるので、よく比較して、自分に適した借入先を選びましょう。

審査通過率が高い大手消費者金融に申し込む|最短即日融資で無利息期間を利用できる

銀行カードローンの審査に落ちた場合は、消費者金融への申し込みがおすすめです。消費者金融は金利が高い分、審査が比較的ゆるいため、銀行で融資を断られた人も審査に通る可能性があります。

特に、大手消費者金融は審査通過率が高く、アルバイトやパートなどの非正規雇用者でも借り入れが可能です。

大手消費者金融は審査通過率(新規成約率)は、以下のとおりです。

| 新規成約率 | アコム | アイフル | プロミス |

|---|---|---|---|

| 2024年9月 | 37.6% | 34.6% | – |

| 2024年8月 | 37.6% | 34.1% | 35.5% |

| 2024年7月 | 37.8% | 33.3% | 34.7% |

| 2024年6月 | 41.7% | 37.0% | 36.2% |

| 2024年5月 | 42.0% | 36.7% | 36.0% |

| 2024年4月 | 41.3% | 34.9% | 35.7% |

| 2024年3月 | 39.5% | 36.0% | 35.6% |

| 2024年2月 | 40.6% | 36.1% | 36.9% |

| 2024年1月 | 39.4% | 37.2% | 34.8% |

月によって変動はあるものの、大手の審査通過率は35〜40%の高い水準で推移しています。

大手なら最短即日融資が可能なので、借り入れを急ぐ人にピッタリです。

金利が高いのがネックですが、初回契約時に適用される無利息期間を活用すれば、利息の支払い負担を軽減できます。

ブラックでも借りれる中小消費者金融に申し込む|Web完結対応で手続きがスムーズ

過去に金融事故を起こしたことが原因でカードローンの審査に通らない場合は、中小消費者金融の利用をおすすめします。

中小消費者金融は独自基準で審査を行っている場合が多く、申込者に対して柔軟な審査を行っています。

また、大手に比べて資金が乏しく、スコアリングシステムを導入せずに人の手で審査を行う業者も多いため、コンピューターによる自動システムで即座に否決されることはありません。

そのため、過去に延滞などのトラブルを起こしたブラックの人でも、現在の収支状況が安定していると判断されれば審査通過は可能です。

実際に、公式サイトでブラックも申し込みできることを公表している業者もあります。

Q 過去に自己破産※や現在、複数社から借り入れていますが、利用できますか?

A 現在のお客様の収支のバランスを基準に、判断をさせて頂きます。

引用元:よくある質問 – ハローハッピー

※自己破産…民事再生・調停・債務整理など

Q 過去に債務整理などを行った場合でも利用できますか?

A お客様の現状を考慮して審査をさせていただきます。

引用元:よくあるご質問 – フクホー

現在の収入や生活状況を丁寧にヒアリングして、返済能力に問題がないと判断されれば、申込者に見合った金額を融資してくれます。

大手では融資を断られた人も中小消費者金融では借り入れできたケースが多いので、諦めずに相談してみましょう。

クレジットカードにキャッシング枠があれば24時間いつでも借入可能

手持ちのクレジットカードにキャッシング枠があれば、審査なしですぐに借り入れできます。

キャッシング枠はクレジットカード発行時に付帯されるものであり、発行時に審査が終わっているため、借り入れする際に再度審査を受ける必要はありません。

キャッシング枠の範囲内であれば、コンビニATMなどで24時間いつでも即日出金できます。

ただし、キャッシング枠がない場合は、利用する前に申し込み手続きと審査が必要です。カード会社によっては最短即日審査が可能ですが、申し込みから数日程度かかるケースも多いです。

借り入れを急ぐ場合は、即日融資可能なカードローンの利用をおすすめします。

家族や友人からお金を借りることを検討する

どこからもお金を借りられない場合は、家族や友人に相談してお金を借りることを検討してみましょう。

家族や友人にお金を借りる最大の利点は、審査不要ですぐに現金を受け取れることです。過去に金融事故を起こして金融機関から融資を拒否された人でも、家族や友人ならお金を借りられます。

相談次第では利息なしで借り入れできるため、収入の低い人も返済負担を大幅に軽減できます。

その一方で、返済期限までにお金を返さないと、人間関係に悪影響が出て疎遠になる可能性があるので注意が必要です。

貸し借りのトラブルを防ぐには、借用書を作成して証拠を残しておくなどの対策が必要です。返済期日や返済期間などの返済計画を明確に伝えて、相手の不安を払拭できるように配慮しましょう。

質屋なら短時間で現金を入手可能!手数料や完済不要で信用情報にも影響が出ない

質屋に貴金属やブランド物など高価なものを預ければ、審査なしですぐに現金を受け取れます。質屋では預けた品物を査定してもらい、査定価格分だけ現金を受け取れます。

お金を借りるには担保となる品物が必要ですが、審査や手数料は不要です。身分証明書の確認だけで良いため、ブラックでもすぐに現金を手に入れられます。

質屋の返済期限日は借り入れ日から3ヶ月が原則ですが、預けた品物の返却が必要ない場合は、元金と利息の支払いは不要です。

支払い日までに返済がなかった場合は、質屋は品物を売却してお金を回収するため、返済日を過ぎても取り立てなどはありません。

返済できなくても信用情報にも影響が出ないので、安心して利用できます。

期限までに元金と利息を払えば預けた品物を手元に戻せるので、「品物を売りたくないけどお金はほしい」という場合に便利です。

定期預金担保貸付なら審査なしで100万円以上の借入れも可能

定期預金をしている金融機関があれば、定期預金担保貸付を利用して借り入れできます。定期預金担保貸付とは、定期預金を担保にお金を借りる方法です。

審査不要で低金利のため、ブラックで審査に通らない人や返済負担を抑えたい人に向いています。

借入金額は定期預金の90%程度が上限のため、100万円以上の高額な借入れも可能です。ただし、定期預金が少ないときは必要な金額を借りられない場合もあります。

万が一返済できなかった場合は、不足分が定期預金から引かれるので注意しましょう。

借入額と返済期間を入力するだけで、月々の返済額と総返済額を表示します

| 金融会社 | 適用金利(最低) | 月々の返済額 | 総返済額 | 総利息 | 無利息期間 | 詳細 |

|---|---|---|---|---|---|---|

| いつも | 4.50% | ¥21,824 | ¥523,774 | ¥19,783 | 初回60日間 | 詳細 |

| セントラル | 4.50% | ¥21,824 | ¥523,774 | ¥21,730 | 初回30日間 | 詳細 |

| フタバ | 4.80% | ¥21,891 | ¥525,383 | ¥23,190 | 初回30日間 | 詳細 |

| フクホー | 4.80% | ¥21,891 | ¥525,383 | ¥25,383 | - | 詳細 |

| キャレント | 7.30% | ¥22,454 | ¥538,904 | ¥38,904 | - | 詳細 |

| アロー | 15.00% | ¥24,243 | ¥581,840 | ¥81,840 | - | 詳細 |